Marktgröße und Marktanteil für genetische Tests bei seltenen Krankheiten

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr genetische Tests bei seltenen Krankheiten von şÚÁϲ»´ňěČ

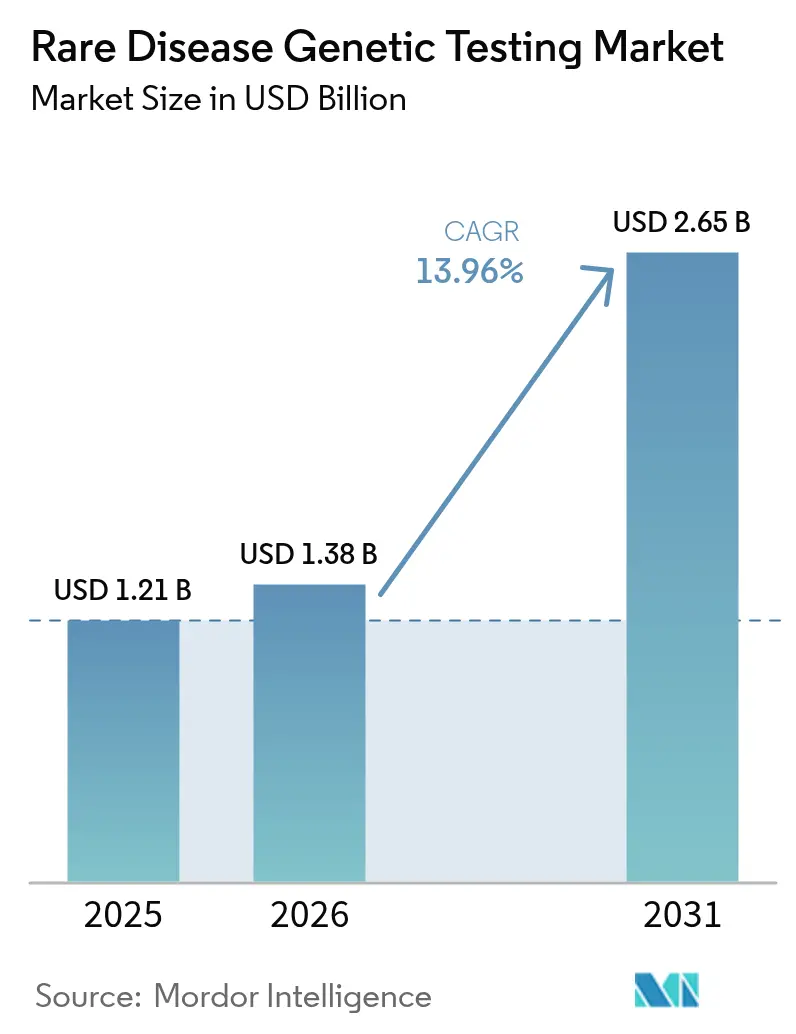

Die Marktgröße für genetische Tests bei seltenen Krankheiten wird im Jahr 2026 auf 1,38 Milliarden USD geschätzt, ausgehend von einem Wert von 1,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,65 Milliarden USD, was einem Wachstum von 13,96 % CAGR im Zeitraum 2026–2031 entspricht. Der kontinuierliche Rückgang der Preise für die Next-Generation-Sequenzierung (NGS) in Kombination mit KI-gestützten Varianteninterpretations-Engines und einer breiteren Erstattung verlagert genetische Tests von einer Nischenforschung hin zur klinischen Regelversorgung. Laboratorien liefern heute genomische Diagnosen am selben Tag, während Regulierungsbehörden komplexe Tests zunehmend als wesentliche medizinische Infrastruktur und nicht als experimentelle Ergänzungen einstufen. Die gestiegene Nachfrage spiegelt auch die lebhafte Pipeline an Gentherapien wider, deren Verschreibungsinformationen eine molekulare Diagnose erfordern, was den klinischen Mehrwert einer breit angelegten Sequenzierung unterstreicht.

Wichtigste Erkenntnisse des Berichts

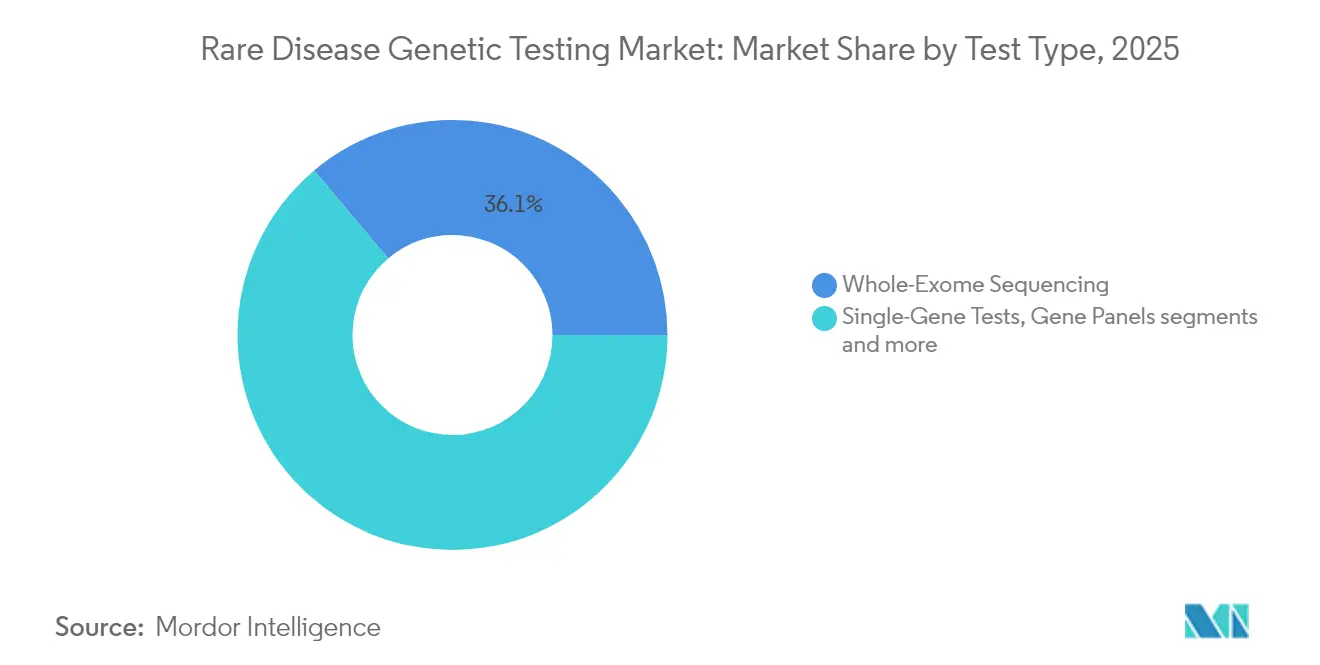

Nach Testtyp entfiel im Jahr 2024 ein Marktanteil von 36,54 % auf die Ganzexom-Sequenzierung im Markt fĂĽr genetische Tests bei seltenen Krankheiten.

Nach Technologie entwickelt sich die Long-Read-NGS mit einer CAGR von 16,35 % und ĂĽbertrifft damit Short-Read-Plattformen, die bereits einen Umsatzanteil von 72,34 % halten.

Nach Probentyp hielt Blut im Jahr 2024 einen Anteil von 58,46 % an der Marktgröße für genetische Tests bei seltenen Krankheiten, während Speichel und Wangenabstriche jährlich um 14,89 % wachsen.

Nach Indikation hielten neurologische Erkrankungen einen Umsatzanteil von 31,23 % und sollen bis 2030 mit 16,21 % wachsen.

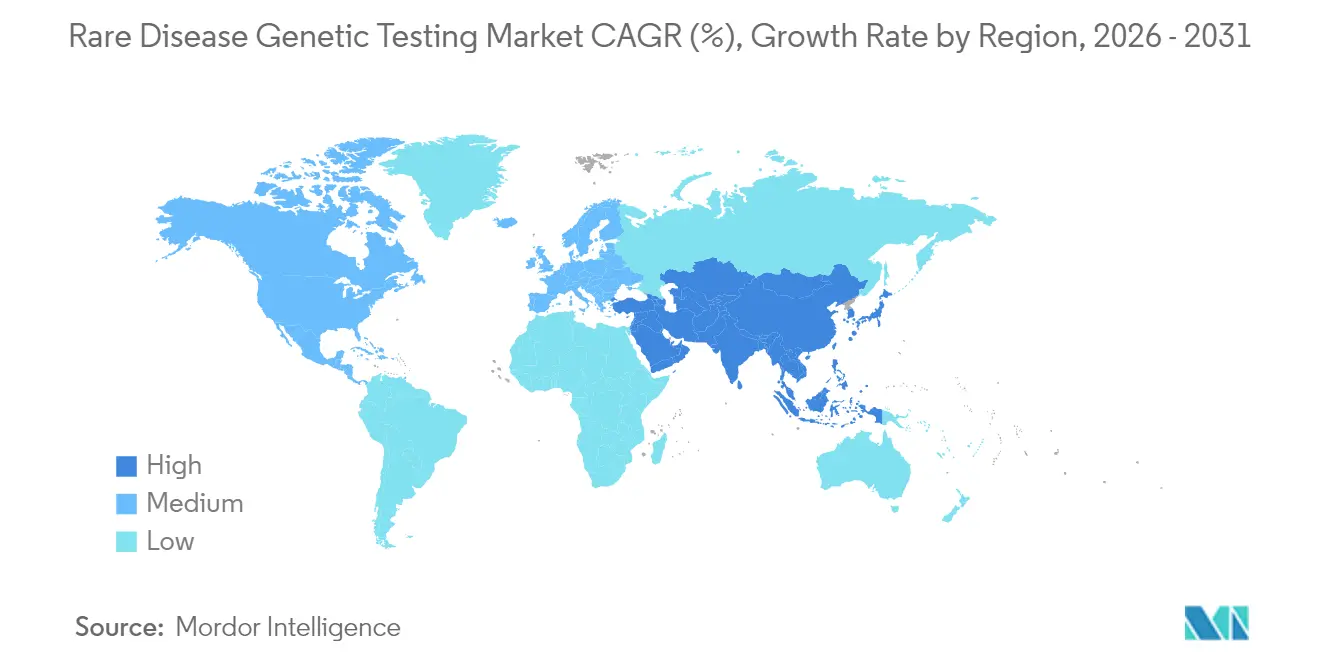

Nach Geografie dominierte Nordamerika mit einem Anteil von 43,23 % im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 16,45 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr genetische Tests bei seltenen Krankheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten der Next-Generation-Sequenzierung | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Nationale Erstattungsausweitung für Diagnostik bei seltenen Krankheiten | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Varianteninterpretationsplattformen | +2.1% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rekrutierung für biopharmazeutische Studien über Gendatenbanken für seltene Krankheiten | +1.9% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Pilotprogramme zur genomischen Neugeborenenscreening | +1.7% | Nordamerika, Vereinigtes Königreich, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Tragbare Long-Read-Sequenziergeräte in Schwellenmärkten | +1.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Sinkende Kosten der Next-Generation-Sequenzierung

Die Kosten für NGS-Reagenzien und -Instrumente sind stark gesunken, wodurch die Ganzgenom-Sequenzierung Ende 2024 unter 600 USD pro Probe gefallen ist – ein Schwellenwert, der viele Multi-Gen-Panels unterbietet. Die Kostenparität ermutigt Krankenhäuser, Genom-First-Protokolle einzuführen, die sequenzielle Einzelgen-Tests ersetzen und diagnostische Odysseen verkürzen. Reale wirtschaftliche Studien zeigen mittlere Einsparungen von 100.440 USD pro Patient, wenn eine schnelle Genomsequenzierung in neonatalen Intensivstationen eingesetzt wird. Durchsatzgewinne durch Instrumente wie Illuminas NovaSeq X und Oxford Nanopores PromethION 2 Integrated senken die Kosten pro Base weiter, während Automatisierung die Personalkosten reduziert. Mit zunehmender Skalierung der Laboratorien gewinnt der Markt für genetische Tests bei seltenen Krankheiten eine vorhersehbare Preiselastizität und erschließt aufgestaute Nachfrage bei Klinikern, die zuvor komplexe Tests rationiert haben.

Nationale Erstattungsausweitung fĂĽr Diagnostik bei seltenen Krankheiten

Öffentliche und private Kostenträger erstatten nun in mehreren einkommensstarken Regionen umfassende Sequenzierungen. Texas Medicaid führte Ende 2024 eine Kostenübernahme für die Ganzexom- und Ganzgenom-Sequenzierung zu 3.728,40 USD bzw. 3.924,34 USD ein. North Carolina Medicaid folgte kurz darauf und übernahm Tests für Duchenne-Muskeldystrophie und Lynch-Syndrom. Medicare ergänzte die Sequenzierung der hereditären Transthyretin-Amyloidose und schuf damit einen klinischen Präzedenzfall für andere Kostenträger. Diese Maßnahmen reduzieren die Eigenbeteiligung der Patienten und drängen Einrichtungen zu routinemäßigen genomischen Untersuchungen – ein Trend, der durch aufkommende Subventionsprogramme in China und Indien gespiegelt wird. Die Erstattungssicherheit beschleunigt die Umsatzrealisierung für Laboratorien und vergrößert den gesamten adressierbaren Markt für genetische Tests bei seltenen Krankheiten.

KI-gestĂĽtzte Varianteninterpretationsplattformen

Die Interpretation, nicht die Datengenerierung, war lange der kostspieligste Engpass. KI-gestützte Tools wie AI-MARRVEL erreichen heute eine diagnostische Präzision von 98 % und verdoppeln die Lösungsraten im Vergleich zur manuellen Kuratierung. Maschinelles Lernen analysiert strukturelle Varianten in Minuten und verbessert sich kontinuierlich durch die Aufnahme globaler Patientendaten. Baylor Genetics reduzierte die Bearbeitungszeiten von mehreren Tagen auf unter acht Stunden nach der Einführung automatisierter Klassifizierungspipelines. Diese Effizienzgewinne erweitern die Labormargen und ermöglichen es Klinikern, genetische Tests ähnlich wie routinemäßige Blutchemie zu behandeln, was die Nutzungsraten in tertiären und kommunalen Einrichtungen gleichermaßen erhöht.

Rekrutierung fĂĽr biopharmazeutische Studien ĂĽber Gendatenbanken fĂĽr seltene Krankheiten

Testunternehmen monetarisieren zunehmend de-identifizierte Sequenzdaten. GeneDx Discover bietet Sponsoren kuratierten Zugang zu mehr als 700.000 Genomen und erleichtert so Echtzeit-Machbarkeitsbewertungen für Studien zu Orphan-Arzneimitteln. Die Plattform von CENTOGENE enthält über eine Million Fälle aus 120 Ländern und liefert statistische Aussagekraft für ultra-seltene Genotyp-Phänotyp-Modelle. Umsatzbeteiligungsvereinbarungen wandeln Laboratorien von einmaligen Testanbietern in langfristige Forschungspartner um, sichern nachhaltige Einnahmen aus Datendiensten und erweitern den Markt für genetische Tests bei seltenen Krankheiten über die reine Diagnostik hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenbeteiligung und begrenzte Kostenträgerdeckung | -2.3% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Genetikberatern | -1.8% | Global, am stärksten in ländlichen Gebieten und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte genomische Datenschutzvorschriften | -1.5% | Global, mit unterschiedlichen regionalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Geringe diagnostische Ausbeute bei nicht-kodierenden/ultra-seltenen Varianten | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Eigenbeteiligung und begrenzte Kostenträgerdeckung

Obwohl die Kostenübernahme ausgeweitet wird, tragen viele Patienten noch immer Kosten zwischen 300 und 5.000 USD, wenn Versicherungen Ansprüche ablehnen. Administrative Hürden wie Vorabgenehmigungen schrecken verordnende Kliniker ab und verlängern die Bearbeitungszeiten. Direktverbraucher-Unternehmen versuchen, Lücken mit monatlichen Abonnements von 99 USD zu schließen, doch ihre Freizeitberichte erfüllen selten klinische Nutzungsstandards. In Schwellenländern kann die private Zuzahlung mehreren Monaten des durchschnittlichen Haushaltseinkommens entsprechen, was die Akzeptanz einschränkt und den Markt für genetische Tests bei seltenen Krankheiten in Regionen begrenzt, die am stärksten von konsanguinitätsbedingten Erkrankungen betroffen sind.

Mangel an zertifizierten Genetikberatern

Die Zahl der Absolventen genetischer Beratungsprogramme ist stagniert. Nur 30 % der Programmabsolventen des Jahres 2024 hatten bis Mai 2024 eine Stelle gefunden, verglichen mit 79 % ein Jahr zuvor, was auf Finanzierungsvolatilität zurückzuführen ist[1]Quelle: Nationale Gesellschaft für Genetische Beratung, „Bericht zur Arbeitskräftesituation 2024”, nsgc.org . Ländliche Krankenhäuser beschäftigen selten dedizierte Berater und verlassen sich stattdessen auf Telegenetik, die dort lückenhaft bleibt, wo Breitband knapp ist. Das Fehlen einer Medicare-Erstattung für Beratungsleistungen dämpft die Einstellungsbereitschaft zusätzlich. Ohne ausreichende professionelle Begleitung zögern Ärzte, komplexe Panels zu verordnen, was die kurzfristige Durchdringung der Branche für genetische Tests bei seltenen Krankheiten begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Testtyp: Umfassende genomische Ansätze dominieren das Wachstum

Die Ganzexom-Sequenzierung führte den Umsatz mit einem Marktanteil von 36,12 % im Markt für genetische Tests bei seltenen Krankheiten im Jahr 2025 an und balanciert Kosten und diagnostische Ausbeute für proteinkodierte Mutationen. Die Ganzgenom-Sequenzierung, die mit einer CAGR von 15,08 % wächst, erfasst nicht-kodierende und strukturelle Varianten, die Exome übersehen, und verdrängt schrittweise panel-basierte Tests. Einzelgen-Tests bleiben als Bestätigungswerkzeuge bestehen, wenn eine klare pathogene Variante in Familien vorkommt. Klinische Belege untermauern den Übergang. Die Genomsequenzierung liefert eine um 23 % höhere Ausbeute als chromosomale Microarrays in neurodevelopmentalen Kohorten und senkt gleichzeitig die kumulativen Kosten über zwei Jahre. Long-Read-Workflows von Oxford Nanopore lösen Tandem-Repeat-Expansionen auf, die für Short-Reads historisch unsichtbar waren, und positionieren Long-Read-Genome als zukünftigen Goldstandard. Schnelle neonatale Protokolle, die die Analyse innerhalb von 12 Stunden abschließen, stärken die Genomtestung weiter als unverzichtbares Element der Notfallversorgung und festigen ihre Rolle im sich entwickelnden Markt für genetische Tests bei seltenen Krankheiten.

Nach Technologie: Next-Generation-Sequenzierungsplattformen entwickeln sich rasant

Short-Read-NGS erzielte im Jahr 2025 einen Umsatzanteil von 71,58 %, doch Long-Read-Plattformen gewinnen mit einer CAGR von 15,92 % dank ihrer Sensitivität für strukturelle Varianten an Bedeutung. Die Sanger-Sequenzierung behält ihren Nutzen für die Variantenbestätigung, insbesondere wenn Laboratorien eine orthogonale Validierung benötigen. Die technologische Konvergenz beschleunigt sich. Illuminas NovaSeq X integriert nun Single-Flow-Cell-Chips und KI-gestütztes Base-Calling, was die Laufzeit pro Probe verkürzt und gleichzeitig die Rohgenauigkeit verbessert. Tragbare Geräte wie das MinION bringen nahezu laborähnliche Qualität in Feldstandorte und erweitern die geografische Reichweite. Da sich die Genauigkeitslücken schließen, begünstigen Kostenkurven ganzheitliche Multi-Omik-Plattformen und erweitern die Marktgröße für genetische Tests bei seltenen Krankheiten über Krankenhaustiers und regionale Laboratorien hinaus.

Nach Probentyp: Nicht-invasive Entnahmemethoden gewinnen an Bedeutung

Blutproben liefern noch immer 57,92 % des Volumens im Jahr 2025 und werden wegen ihrer hohen DNA-Integrität geschätzt. Dennoch wachsen Speichel und Wangenabstriche jährlich um 14,52 % aufgrund des Patientenkomforts und der Raumtemperaturlogistik. Die volumetrische absorptive Mikrobeprobung ermöglicht nun den Versand getrockneter Blutflecken in Papierumschlägen ohne Kühlkette, was gemeindebasierte Programme praktikabel macht. Wangen-DNA übertrifft häufig Blut bei der Erkennung mitochondrialer Heteroplasmie und beseitigt Terminierungshürden bei der Blutentnahme. FDA-zugelassene OrageneDx-Kits ermöglichen die Probenentnahme zu Hause für klinisch zugelassene Tests. Diese Innovationen gewährleisten Probenvielfalt, reduzieren Nichterscheinensraten und erhöhen den Gesamtdurchsatz für den Markt für genetische Tests bei seltenen Krankheiten.

Nach Indikation: Neurologische Erkrankungen fĂĽhren die komplexe Diagnoselandschaft an

Neurologische Erkrankungen machten im Jahr 2025 30,85 % des Umsatzes aus und wachsen mit einer CAGR von 15,84 %, gestützt durch Gentherapie-Pipelines für Erkrankungen wie spinale Muskelatrophie und Duchenne-Muskeldystrophie. Stoffwechselsyndrome bleiben durch Neugeborenenscreening-Mandate bedeutsam, die auf schnelle Sequenzierung zur Steuerung des Enzymsatzes angewiesen sind. Die neurologische Kategorie profitiert von KI-gestütztem Phänotyp-Genotyp-Abgleich, der die Interpretationszeit für Epilepsie-Panels und Bewegungsstörungs-Genome verkürzt. Eine frühzeitige Diagnose bestimmt die Eignung für Adeno-assoziierte Virus-Therapien und schafft direkte Erstattungsanreize. Diese klinischen Treiber stärken die Segmentführerschaft und erhalten den Schwung für die breitere Marktgröße für genetische Tests bei seltenen Krankheiten.

Nach Endnutzer: Integration in das Gesundheitssystem beschleunigt die Akzeptanz

Krankenhäuser und Kliniken hielten im Jahr 2025 dank der EHR-Integration einen Umsatzanteil von 45,93 %, während Direktverbraucher-Kanäle mit einer CAGR von 16,88 % stark wachsen. Diagnostiklaboratorien liefern komplexe Bioinformatik-Pipelines für Gemeinschaftskrankenhäuser, denen die notwendige Infrastruktur fehlt. Epics eingebettetes Bestellmodul für GeneDx-Schnellgentests veranschaulicht reibungslose Workflows, die Genetik in die Akutversorgung integrieren. Gleichzeitig erweitern abonnementbasierte Verbraucherangebote mit optionaler klinischer Bestätigung die inkrementelle Nachfrage von gesundheitsbewussten Nutzern und schaffen einen zweistufigen Probenfluss in den Markt für genetische Tests bei seltenen Krankheiten.

Geografische Analyse

Nordamerika profitiert mit einem Anteil von 42,76 % im Jahr 2025 von einer breiten Kostenträgerdeckung, kostenträgerfinanzierter NICU-Sequenzierung und klaren FDA-Zulassungswegen, die Diagnostik mit kürzlich zugelassenen Gentherapien verknüpfen. Die Ganzgenom-Erstattung für kritisch kranke Säuglinge senkt die Hürden in staatlichen Medicaid-Programmen und treibt stetige Fallzahlen in regionale Referenzlaboratorien. Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 16,02 % auf der Grundlage nationaler Register und subventionierter Tests in Indien und China. Lokale Hersteller entwickeln kostengünstige Reagenzien, während tragbare Sequenziergeräte Infrastrukturlücken überbrücken. Regierungskonsortien verhandeln Mengenpreise, wodurch Gentests für Provinzkrankenhäuser erschwinglich werden und der Marktfußabdruck für genetische Tests bei seltenen Krankheiten vergrößert wird. Europa verzeichnet ein mittleres zweistelliges Wachstum im Rahmen des Europäischen Gesundheitsdatenraums, der interoperable Gesundheitsakten vorschreibt. Das Digitalgesetz Deutschlands vereinfacht grenzüberschreitende Datenübertragungen und verbessert die länderübergreifende Studienrekrutierung. Obwohl die Erstattung variiert, erhöht die gesamteuropäische Datenbündelung die Diagnosewahrscheinlichkeit für ultra-seltene Varianten. Lateinamerika und der Nahe Osten sind noch im Entstehen, nutzen jedoch Pilotprogramme wie Brasiliens Projekt Seltene Genome, um ungedeckten Bedarf aufzuzeigen und neue Finanzierungsströme zu rechtfertigen.

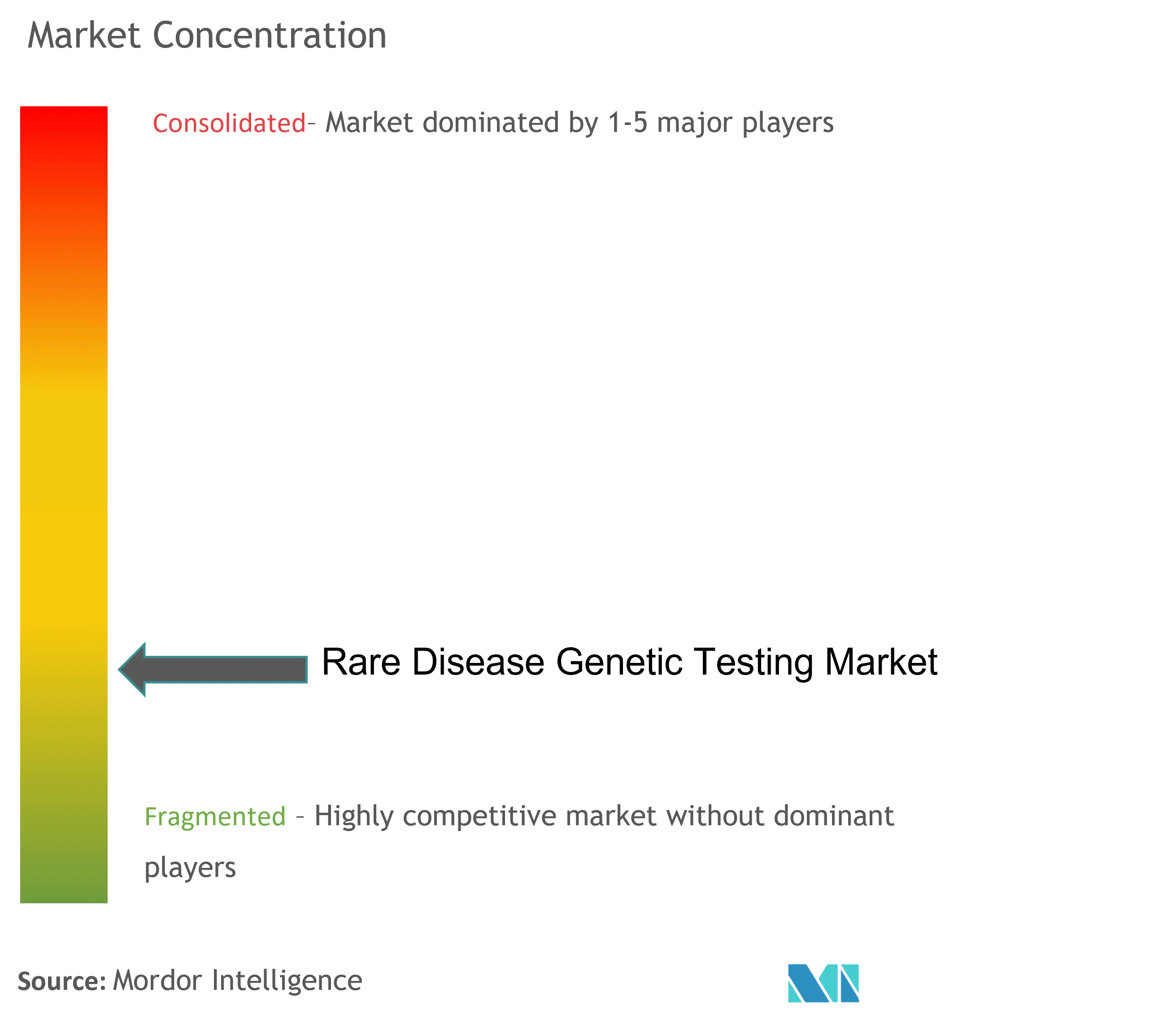

Wettbewerbslandschaft

Die Landschaft ist mäßig konsolidiert. Diagnostikkonglomerate nutzen Automatisierung und globale Logistik, während Spezialunternehmen tiefe phänotyp-verknüpfte Biobanken kuratieren. Labcorps Kauf von Invitae-Vermögenswerten für 239 Millionen USD und Regenerons Übernahme von 23andMe für 256 Millionen USD veranschaulichen die Konvergenz von Tests und Arzneimittelentwicklung. Illumina expandiert in die Multi-Omik und bedroht Einzelplattform-Wettbewerber, während Oxford Nanopore die Long-Read-Genauigkeit vorantreibt und Short-Read-Platzhirsche herausfordert.

Strategische Allianzen sind entscheidend. CENTOGENE lizenziert Daten an Pharmaunternehmen und wandelt statische Berichte in wiederkehrende Gebührenströme um. GeneDx setzt auf Umsatzbeteiligungsmodelle, die kostenlose Diagnoseprogramme finanzieren und höhere Probenvolumina kanalisieren. Die regulatorische Verschärfung rund um laborentwickelte Tests in den Vereinigten Staaten erhöht die Compliance-Kosten und begünstigt Unternehmen mit robusten Qualitätssystemen, was die Branche für genetische Tests bei seltenen Krankheiten potenziell um kapitalstarke Akteure konsolidiert.

MarktfĂĽhrer in der Branche fĂĽr genetische Tests bei seltenen Krankheiten

Quest Diagnostics Incorporated

Invitae Corporation

3billion Inc.

Eurofins Scientific, Inc.

Centogene N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Regeneron schloss die Übernahme von 23andMe für 256 Millionen USD ab und fügte einen genetischen Datensatz von 15 Millionen Personen hinzu

- Januar 2025: Illumina veröffentlichte NovaSeq X Single-Flow-Cell-Upgrades und 25B-Zyklus-Kits für die Sequenzierung bei seltenen Krankheiten

Berichtsumfang des globalen Marktes fĂĽr genetische Tests bei seltenen Krankheiten

Gemäß dem Berichtsumfang sind seltene Krankheiten genetische Erkrankungen, und genetische Tests sind ein fortschrittliches Diagnosewerkzeug, das Ergebnisse innerhalb von Wochen liefert.

Der Markt fĂĽr genetische Tests bei seltenen Krankheiten wird voraussichtlich im Prognosezeitraum eine CAGR von 10 % verzeichnen. Der Markt fĂĽr genetische Tests bei seltenen Krankheiten ist segmentiert nach Technologie (Next-Generation-Sequenzierung, Array-Technologie, PCR-basierte Tests, FISH und andere Technologien), Erkrankung (neurologische Erkrankungen, immunologische Erkrankungen, hämatologische Erkrankungen, endokrine und Stoffwechselerkrankungen, Krebs, Erkrankungen des Bewegungsapparates und andere Erkrankungen), Endnutzer (Kliniken/Krankenhäuser, Diagnostiklaboratorien und andere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends fĂĽr 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) fĂĽr die oben genannten Segmente.

| Einzelgen-Tests |

| Genpanele |

| Ganzexom-Sequenzierung |

| Ganzgenom-Sequenzierung |

| Next-Generation-Sequenzierung |

| Sanger-Sequenzierung |

| PCR-basierte Tests |

| Blut |

| Speichel/Wangenabstrich |

| Amnion-/Choriongewebe (Pränatal) |

| Neurologische Erkrankungen |

| Stoffwechselerkrankungen |

| Immunologische und hämatologische Erkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Australien | |

| Ăśbriger asiatisch-pazifischer Raum | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Testtyp (Wert) | Einzelgen-Tests | |

| Genpanele | ||

| Ganzexom-Sequenzierung | ||

| Ganzgenom-Sequenzierung | ||

| Nach Technologie (Wert) | Next-Generation-Sequenzierung | |

| Sanger-Sequenzierung | ||

| PCR-basierte Tests | ||

| Nach Probentyp (Wert) | Blut | |

| Speichel/Wangenabstrich | ||

| Amnion-/Choriongewebe (Pränatal) | ||

| Nach Indikation (Wert) | Neurologische Erkrankungen | |

| Stoffwechselerkrankungen | ||

| Immunologische und hämatologische Erkrankungen | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Australien | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Was untermauert die CAGR von 13,96 % im Markt fĂĽr genetische Tests bei seltenen Krankheiten?

Sinkende NGS-Kosten, KI-gestĂĽtzte Interpretation und ausgeweitete Erstattung verbinden sich mit der Nachfrage nach Gentherapien, um ein nachhaltiges zweistelliges Wachstum voranzutreiben.

Wie prägen regulatorische Änderungen die Marktkonsolidierung?

Die FDA-Aufsicht über laborentwickelte Tests erhöht die Compliance-Kosten und verschafft kapitalstarken Unternehmen einen Vorteil, während der EU-Gesundheitsdatenraum kleineren Akteuren grenzüberschreitenden Datenzugang ermöglicht.

Welche Technologie wird die kĂĽnftige Akzeptanz anfĂĽhren?

Die Long-Read-Sequenzierung gewinnt dank der Erkennung struktureller Varianten und ihrer Tragbarkeit Marktanteile, doch die verbesserte Short-Read-Genauigkeit erhält eine Dual-Technologie-Landschaft aufrecht.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanzierte Register, Subventionsprogramme und die heimische Reagenzienproduktion senken die Testkosten und erweitern den Zugang in bevölkerungsreichen Ländern.

Welche Region hat den größten Anteil am Markt für genetische Tests bei seltenen Krankheiten?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für genetische Tests bei seltenen Krankheiten.

Seite zuletzt aktualisiert am: