Marktgröße und Marktanteil für Prothesen und Orthesen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prothesen und Orthesen von ���ϲ�����

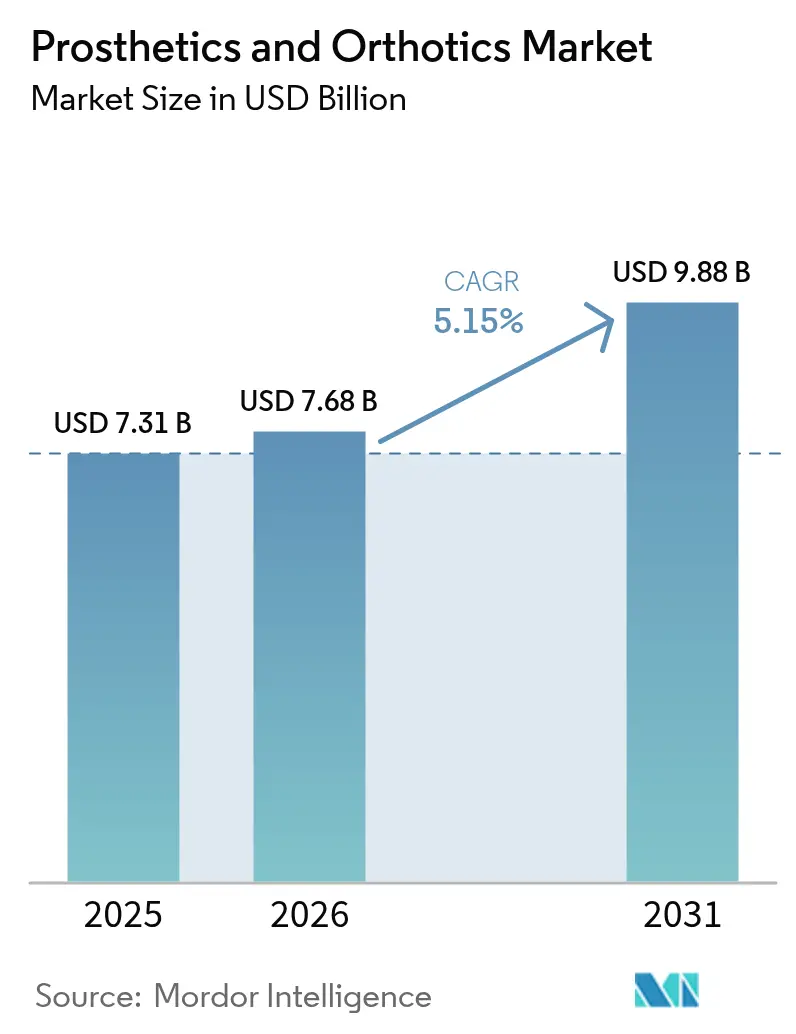

Die Marktgröße für Prothesen und Orthesen wird voraussichtlich von 7,31 Milliarden USD im Jahr 2025 auf 7,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,15 % über 2026–2031 voraussichtlich 9,88 Milliarden USD erreichen.

Steigende diabetesbedingte Amputationen, eine alternde Weltbevölkerung und rasche Fortschritte bei mikroprozessorgesteuerten Geräten stützen die Nachfrage gemeinsam. Anbieter integrieren zunehmend digitale Ganganalyseplattformen, die eine Fernbetreuung ermöglichen, während Kostenträger die Erstattung für hochwertige Komponenten ausweiten, die sturzbedingte Wiederaufnahmen reduzieren. Das Interesse von Private-Equity-Gesellschaften an spezialisierten Kliniknetzwerken verschärft die Wettbewerbsdynamik, und der 3D-Druck verkürzt die Vorlaufzeiten bei der Schaftherstellung und verbessert die Patientenerfahrung. Gleichzeitig beschleunigen militärische Forschungs- und Entwicklungspipelines die kommerzielle Innovation und liefern angetriebene Gelenke und neuronale Schnittstellen, die funktionale Maßstäbe neu definieren.

Wichtigste Erkenntnisse des Berichts

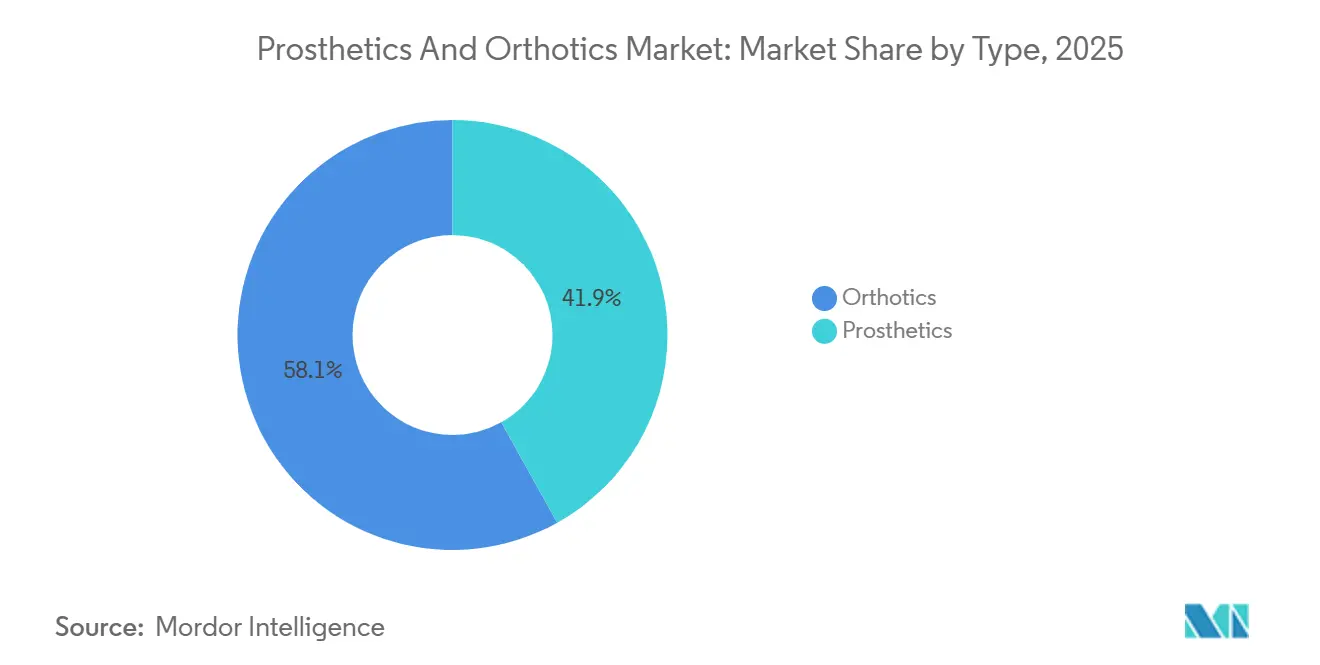

- Nach Typ führten Orthesen mit einem Marktanteil von 58,1 % am Markt für Prothesen und Orthesen im Jahr 2025, während Prothesen auf dem Weg sind, bis 2031 einen CAGR von 6,22 % zu erzielen.

- Nach Technologie hielten konventionelle körperbetriebene Systeme im Jahr 2025 einen Anteil von 45,11 % an der Marktgröße für Prothesen und Orthesen, während mikroprozessorgesteuerte Systeme bis 2031 mit einem CAGR von 6,11 % wachsen.

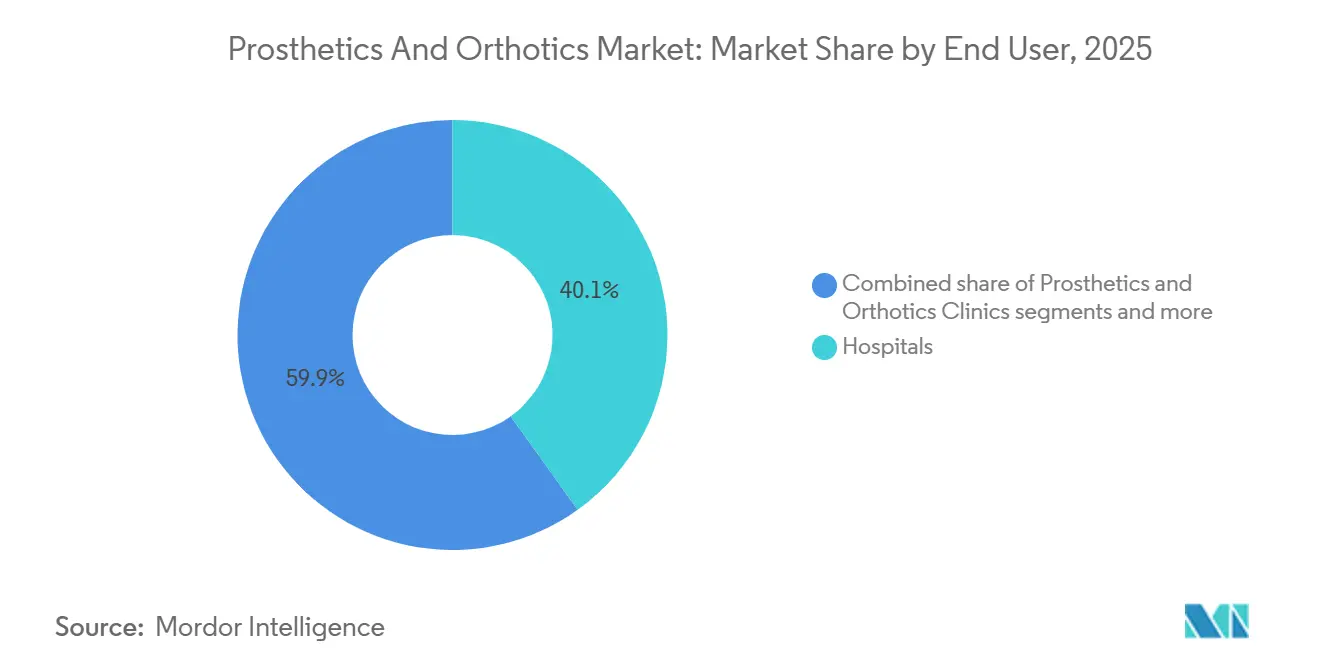

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 40,1 % des Umsatzes, während spezialisierte Prothesen- und Orthesenkliniken bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen werden.

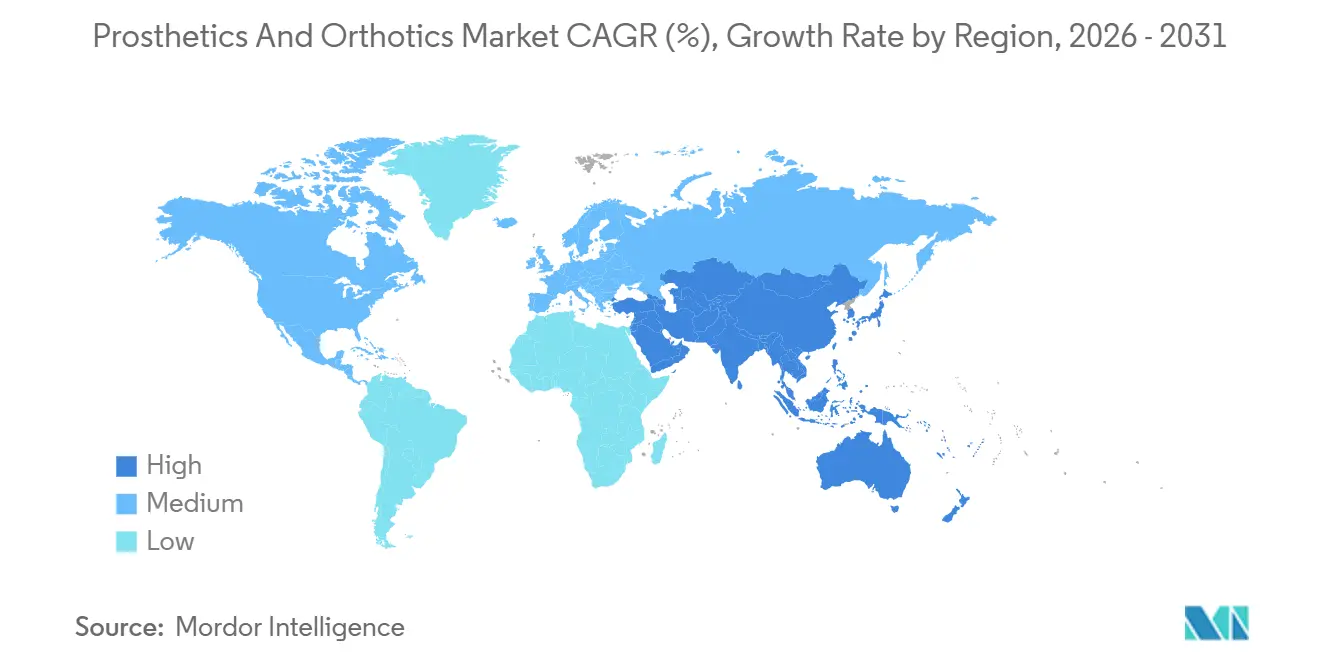

- Nordamerika hatte im Jahr 2025 einen Marktanteil von 43,3 % am Markt für Prothesen und Orthesen, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einem CAGR von 7,91 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Prothesen und Orthesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg diabetesbedingter Amputationen | +1.2% | Global, akut in Nordamerika, Naher Osten, Südasien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch Osteoarthritis | +1.0% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Mikroprozessor- und myoelektrischen Technologien | +0.9% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung in entwickelten Märkten | +0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einführung prädiktiver Ganganalysen | +0.6% | Nordamerika, Europa als Pilotregionen; APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Übertragung militärischer Forschung und Entwicklung auf zivile Geräte | +0.5% | Vereinigte Staaten, NATO-Verbündete, Israel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Anstieg diabetesbedingter Amputationen

Diabetesbedingte Amputationen der unteren Extremitäten bilden die Grundlage der Stückzahlnachfrage nach Prothesengliedmaßen, fördern aber auch die Erstattungslobbyarbeit, die fortschrittliche Geräte mit Ergebnissen der Gliedmaßenerhaltung verknüpft. Die Internationale Diabetes-Föderation zählte 2024 588,7 Millionen Menschen mit Diabetes und prognostiziert bis 2050 852,5 Millionen [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas, 10. Ausgabe," diabetesatlas.org. In den Vereinigten Staaten finden jährlich rund 165.000 Amputationskrankenhausaufenthalte statt, wobei afroamerikanische Bevölkerungsgruppen eine deutlich höhere Inzidenz aufweisen. Kanada verzeichnete im letzten Berichtszeitraum 7.720 diabetesbedingte Amputationen, was den Druck innerhalb von Einzahler-Systemen unterstreicht. Hersteller, die Sensoren zur Überwachung des Stumpfzustands integrieren, positionieren sich als Partner in der wertorientierten Versorgung und verlagern den Umsatz von episodischen Verkäufen hin zu wiederkehrenden Analyseabonnements.

Alternde Bevölkerung und Belastung durch Osteoarthritis

Die Weltgesundheitsorganisation prognostiziert bis 2050 2,1 Milliarden Menschen im Alter von 60 Jahren und älter, gegenüber 1,4 Milliarden im Jahr 2024 [2]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Knieosteoarthritis allein betrifft 365 Millionen Patienten und fördert die Verschreibung von Orthesenschienen, die den vollständigen Gelenkersatz verzögern. Japan, wo 29 % der Bevölkerung 65 Jahre oder älter sind, entwickelt ultraleichte Kohlefaser-Knöchel-Fuß-Orthesen, die sich nun in westlichen Märkten verbreiten. Anbieter, die Orthesen mit Telerehabilitationsplattformen kombinieren, erfassen Compliance-Daten, die von Kostenträgern geschätzt werden, die ergebnisbasierte Zahlungen anstreben.

Fortschritte bei Mikroprozessor- und myoelektrischen Technologien

Die Medicare-Richtlinie von 2024 erweitert die Abdeckung von Mikroprozessorkniegelenken auf K2-Geher und erschließt jährlich Zehntausende zusätzlicher Kandidaten. Ottobocks C-Leg 4 und Ö�����ܰ�s POWER KNEE verfügen über Algorithmen des maschinellen Lernens, die das Sturzrisiko auf Treppen reduzieren. Eine Studie in Nature Medicine validierte die Agonist-Antagonist-Myoneurale Schnittstelle, die es Amputierten ermöglichte, 41 % schneller zu gehen und 187 % mehr Spitzenleistung als mit herkömmlichen Methoden zu erzeugen. Unternehmen, die in die chirurgische Ausbildung zu AMI-Techniken investieren, werden voraussichtlich das Premium-Segment bei Gliedmaßenverlust dominieren.

Ausweitung der Erstattung in entwickelten Märkten

Nordamerikanische und europäische Kostenträger weiten die Abdeckung für fortschrittliche Komponenten aus, nachdem Belege für geringere sturzbedingte Krankenhausaufnahmen vorliegen. US-amerikanische private Krankenversicherer, wie die Health Care Service Corporation, aktualisierten ihre Richtlinien im Anschluss an Medicare. Die deutschen Krankenkassen erstatten medizinisch notwendige Geräte, verlangen jedoch direkte Preisverhandlungen, was die Margen schmälert. Im Vereinigten Königreich haben Wartelistenengpässe des National Health Service einen Markt für selbst zahlende Schnellzugänge entstehen lassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und uneinheitliche Erstattung | -0.7% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen; Lücken bei der Unterversicherung in den USA | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Orthopädietechnikern | -0.5% | Vereinigte Staaten, Kanada, Westeuropa; aufstrebendes APAC | Mittelfristig (2–4 Jahre) |

| Volatilität in der Kohlefaser-Lieferkette | -0.3% | Global, konzentriert bei Nutzern von Verbundwerkstoffen in Luftfahrtqualität | Kurzfristig (≤ 2 Jahre) |

| Erstattungsrisiko bei ergebnisbasierter Vergütung | -0.2% | Pilotprojekte in den Vereinigten Staaten; begrenzte Akzeptanz in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Gerätekosten und uneinheitliche Erstattung

Mikroprozessorkniegelenke werden zu Listenpreisen zwischen 18.000 und 100.000 USD angeboten, wobei Ottobocks C-Leg bei rund 50.000–70.000 USD liegt [3]Johns Hopkins Medicine, "Kosten für Prothesengliedmaßen und Versicherungsschutz," hopkinsmedicine.org. Medicaid-Obergrenzen und staatliche Unterschiede blockieren nach wie vor viele US-amerikanische Patienten, während die Eigenkosten in einkommensschwachen Ländern das Jahreseinkommen übersteigen. Gestaffelte Portfolios mit Upgrade-Pfaden sind nach wie vor selten, was eine Lücke für neue Marktteilnehmer hinterlässt.

Mangel an zertifizierten Orthopädietechnikern

In den Vereinigten Staaten praktizieren rund 10.000 zertifizierte Orthopädietechniker – ein alternder Talentpool, der mit der steigenden Nachfrage nicht Schritt halten kann. Nutzer im ländlichen Raum legen weite Strecken für Anpassungen zurück, was die Compliance untergräbt. Automatisierungstools zur Vorgestaltung von Schäften können die Arbeitsbelastung der Kliniker verringern, doch erfordern die Vorschriften nach wie vor eine lizenzierte Genehmigung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Orthesen dominieren, Prothesen beschleunigen sich

Orthesen erzielten im Jahr 2025 einen Marktanteil von 58,1 % am Markt für Prothesen und Orthesen, angeführt von Orthesen der unteren Extremitäten für 365 Millionen Knieosteoarthritis-Patienten. Wirbelsäulen- und Armorthesen tragen zu stabilen Umsätzen bei und profitieren von vorgefertigten Lagerartikeln, die über den elektronischen Handel bestellt werden. Prothesen hingegen trugen eine kleinere Basis bei, werden jedoch einen CAGR von 6,22 % erzielen, angetrieben durch mikroprozessorgesteuerte Kniegelenke, die variable Schrittfrequenzen ermöglichen. Verbrauchsmaterialien wie Liner und Suspensionshülsen sorgen für wiederkehrende Umsätze, die das Wachstum der Marktgröße für Prothesen und Orthesen über Ersatzzyklen hinweg verankern.

Die Einhaltung von ISO 22523 und ISO 8549 vereinfacht die CE-Kennzeichnung und die FDA-510(k)-Zulassungswege. Das Risiko der Kommoditisierung von Orthesen steigt, da der 3D-Druck die Eintrittsbarrieren senkt, während proprietäre Steuerungsalgorithmen die Prothesenmargen schützen. Anbieter, die digitale Physiotherapieinhalte mit Orthesen bündeln, differenzieren sich zusätzlich in einem überfüllten Markt.

Nach Technologie: Mikroprozessorsysteme gewinnen an Boden

Konventionelle körperbetriebene Geräte behielten im Jahr 2025 einen Anteil von 45,11 % an der Marktgröße für Prothesen und Orthesen, dank ihrer Erschwinglichkeit und des geringen Wartungsaufwands. Mikroprozessorknie- und -knöchelgelenke gewinnen jedoch mit einem CAGR von 6,11 % an Boden, gestützt durch die Erstattungsausweitung im Jahr 2024. Elektrische myoelektrische Hände richten sich an Nutzer, die für Bürotätigkeiten einen präzisen Griff benötigen, während Hybridsysteme eine batteriefreie Sicherung bieten, die von Militärnutzern geschätzt wird.

Additiv gefertigte Schäfte verkürzen die Fertigungszeit auf 48 Stunden, obwohl Ermüdungsbeschränkungen die Akzeptanz für definitive Gliedmaßen einschränken. Robotische Rehabilitationsexoskelette generieren sitzungsbasierte Einnahmen in Therapiezentren, und sensorische Rückkopplungsprototypen wie Integrums OPRA ebnen den Weg zur intuitiven Gliedmaßensteuerung. Der Technologiemix neigt sich daher in Richtung intelligenter, serviceorientierter Hardware, die hohe durchschnittliche Verkaufspreise aufrechterhält.

Nach Endnutzer: Kliniken gewinnen spezialisierte Anpassungen

���������Գ�ä�ܲ���� und Kliniken machten im Jahr 2025 40,1 % des Umsatzes aus und bündelten Akutversorgung, Rehabilitation und Erstversorgungsgeräte. Spezialisierte Prothesen- und Orthesenkliniken werden jedoch voraussichtlich einen CAGR von 7,43 % erzielen, da Private-Equity-Finanzierungen Zusammenschlüsse fördern, die digitales Scannen am selben Tag anbieten. Häusliche Pflegekanäle expandieren über frei verkäufliche Orthesen, die mit Telecoaching geliefert werden, während Einrichtungen für Veteranen vorhersehbare Gerätezyklen zu ausgehandelten Preisen aufrechterhalten.

Aufkommende Direktvertriebsportale verkaufen kosmetische Abdeckungen und Aktivitätsfüße und gewinnen Zubehöranteile, ohne Anpassungsvorschriften zu verletzen. Ein Omnichannel-Modell – Erstanpassung in ���������Գ�ä�ܲ����n, komplexe Fälle in Spezialkliniken, Verbrauchsmaterialien online – entspricht am besten den sich wandelnden Nutzerpräferenzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 43,3 % den größten Marktanteil am Markt für Prothesen und Orthesen, gestützt durch VA-Finanzierung und Medicare-Reformen. Kanadas Einzahler-Modell erstattet klinisch notwendige Geräte, doch lange Wartezeiten fördern ein paralleles Selbstzahlersegment. Mexiko ist auf Spendenaktionen und Medizintourismus angewiesen, was die Akzeptanz von Premiumprodukten einschränkt.

Europa belegt den zweiten Platz nach Wert; das deutsche Pflichtversicherungssystem finanziert Geräte, begrenzt jedoch die Tarife unterhalb der vollen Kosten, was das Volumen steigert, aber die Rentabilität schmälert. Die Medizinprodukteverordnung der Europäischen Union belastet die Kapazitäten der benannten Stellen, verzögert Produkteinführungen und dämpft den kurzfristigen Zuwachs der Marktgröße für Prothesen und Orthesen.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,91 % prognostiziert, angetrieben durch Indiens Subventionsprogramm zur Unterstützung von Menschen mit Behinderungen, Chinas breiteren städtischen Versicherungsschutz und Japans hochbetagte Bevölkerung, die leichte Orthesen sucht. ��ü���ǰ��� und Australien weisen eine hohe Pro-Kopf-Akzeptanz innerhalb universeller Systeme auf. Südostasien bleibt kostensensibel und bevorzugt kostengünstige mechanische Gliedmaßen. Der Nahe Osten teilt sich zwischen GCC-Staaten, die Premiumgeräte erstatten, und Subsahara-Afrika, wo NGO-Spenden dominieren. Das Wachstum in ��ü�岹��������첹 wird durch fiskalische Einschränkungen in Brasilien und Argentinien gedämpft.

Wettbewerbslandschaft

Ottobock, Ö�����ܰ� und Hanger Inc. machen gemeinsam einen erheblichen Anteil des globalen Umsatzes aus und hinterlassen einen fragmentierten Schwanz aus regionalen Spezialisten und Auftragsfertigern. Hangers Übernahme durch Patient Square Capital für 1,2 Milliarden USD verdeutlicht das wachsende Private-Equity-Interesse an cashflow-stabilen Kliniknetzwerken. Etablierte Unternehmen differenzieren sich durch proprietäre Mikroprozessoralgorithmen, vertikal integrierte Kliniken und Komponentenökosysteme, die markenübergreifende Kombinationen erschweren.

Aufstrebende Herausforderer nutzen den 3D-Druck, um maßgefertigte Schäfte zu günstigeren Preisen anzubieten, obwohl die regulatorische Aufsicht eine schnelle Skalierung einschränkt. Integrums osseointegrierende Implantate und der sensorische Rückkopplungsweg schaffen eine Premiumnische, die durch chirurgische Komplexität geschützt ist. Patentanmeldungen konzentrieren sich nun auf Software – Ö�����ܰ�s Algorithmus zur Schaftanpassung mittels maschinellen Lernens aus dem Jahr 2024 ist ein Beispiel dafür –, was signalisiert, dass der Wettbewerbsvorteil ebenso sehr auf Daten wie auf Hardware beruht.

Anbieter robotischer Exoskelette wie Ekso Bionics und Cyberdyne monetarisieren sitzungsbasierte Modelle und umgehen damit den direkten Wettbewerb mit persönlichen Prothesen. Insgesamt definieren mittlere Konzentration und Technologiesegmentierung gemeinsam einen Markt, in dem Skalierung, digitale Infrastruktur und Klinikpartnerschaften die reine Fertigungskapazität überwiegen.

Marktführer im Bereich Prothesen und Orthesen

Ö�����ܰ�

Ottobock

Bauerfeind AG

Blatchford Limited

Hanger Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ö�����ܰ� berichtete, dass aktualisierte lokale Abdeckungsbestimmungen (Local Coverage Determinations, LCDs) am 25. Januar 2026 in Kraft traten und den Zugang zu Knieschienen bei Osteoarthritis erweiterten, indem Klinikern erlaubt wurde, die „Bereitschaft zur Nutzung” des Geräts durch einen Patienten als qualifizierendes Erstattungskriterium anzuführen.

- Oktober 2025: Motorica führte einen digital-first-Workflow für Prothesen der oberen Extremitäten für Kinder und Erwachsene ein, der auf smartphone-basiertem 3D-Scanning und cloud-gehostetem digitalem Modellieren basiert, um hochgradig individualisierte bionische Arme ohne herkömmliche physische Formen zu liefern.

- April 2025: Ö�����ܰ� stellte die Fußprothese Pro-Flex Terra vor, die gemeinsam mit BASF entwickelt wurde und das Cellasto-Mikrozellmaterial verwendet, das sich ohne mechanische Anpassungen an Gehbedingungen anpasst und die Energierückgabe von Muskel-Sehnen repliziert.

Berichtsumfang des globalen Marktes für Prothesen und Orthesen

Gemäß dem Berichtsumfang ist die Prothetik und Orthetik (P&O) ein spezialisiertes Gesundheitsgebiet, das klinische Beurteilung mit Ingenieurwesen verbindet, um Mobilität wiederherzustellen und die körperliche Funktion zu verbessern. Obwohl sie häufig gemeinsam praktiziert werden, dienen sie unterschiedlichen Zwecken: Die Prothetik umfasst die Gestaltung und Anpassung künstlicher Gliedmaßen zum Ersatz fehlender Körperteile infolge von Amputation oder angeborenen Erkrankungen, während sich die Orthetik auf externe Schienen oder Stützen (Orthesen) konzentriert, die bestehende Gliedmaßen oder die Wirbelsäule stabilisieren, ausrichten oder in ihrer Funktion verbessern.

Der Markt für Prothesen und Orthesen ist nach Typ, Technologie, Endnutzer und Geografie segmentiert. Nach Typ ist er in Orthesen und Prothesen unterteilt. Nach Technologie ist der Markt in konventionell/körperbetrieben, elektrisch betrieben/myoelektrisch, mikroprozessorgesteuert, hybrid, 3D-gedruckt/additiv gefertigt, robotisch/angetriebenes Exoskelett und sensorisch rückkopplungsfähig segmentiert. Nach Endnutzern ist der Markt in ���������Գ�ä�ܲ����, Prothesen- und Orthesenkliniken, Rehabilitationszentren, häusliche Pflegeeinrichtungen, Militär- und Veteraneneinrichtungen sowie elektronischen Handel/Direktvertrieb an Verbraucher segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und ��ü�岹��������첹 segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Orthesen | Orthesen der unteren Extremitäten | Knöchel-Fuß-Orthesen (AFO) |

| Knieorthesen | ||

| ��ü�ڳٴǰ��ٳ������ | ||

| Orthesen der oberen Extremitäten | ||

| �¾����������ä�ܱ���Դǰ��ٳ������ | ||

| Prothesen | Prothesen der unteren Extremitäten | Mikroprozessorkniegelenke |

| Angetriebene Knöchel/Füße | ||

| Prothesen der oberen Extremitäten | ||

| Liner, Schäfte und modulare Komponenten | ||

| Konventionell / Körperbetrieben |

| Elektrisch betrieben / Myoelektrisch |

| Mikroprozessorgesteuert |

| Hybrid |

| 3D-gedruckt / Additiv gefertigt |

| Robotisch / Angetriebenes Exoskelett |

| Sensorisch rückkopplungsfähig |

| ���������Գ�ä�ܲ���� |

| Prothesen- und Orthesenkliniken |

| Rehabilitationszentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Typ | Orthesen | Orthesen der unteren Extremitäten | Knöchel-Fuß-Orthesen (AFO) |

| Knieorthesen | |||

| ��ü�ڳٴǰ��ٳ������ | |||

| Orthesen der oberen Extremitäten | |||

| �¾����������ä�ܱ���Դǰ��ٳ������ | |||

| Prothesen | Prothesen der unteren Extremitäten | Mikroprozessorkniegelenke | |

| Angetriebene Knöchel/Füße | |||

| Prothesen der oberen Extremitäten | |||

| Liner, Schäfte und modulare Komponenten | |||

| Nach Technologie | Konventionell / Körperbetrieben | ||

| Elektrisch betrieben / Myoelektrisch | |||

| Mikroprozessorgesteuert | |||

| Hybrid | |||

| 3D-gedruckt / Additiv gefertigt | |||

| Robotisch / Angetriebenes Exoskelett | |||

| Sensorisch rückkopplungsfähig | |||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | ||

| Prothesen- und Orthesenkliniken | |||

| Rehabilitationszentren | |||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | GCC | ||

| ��ü�岹�ڰ����첹 | |||

| Übriger Naher Osten und Afrika | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Prothesen und Orthesen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 9,88 Milliarden USD erreichen wird.

Welches Technologiesegment wächst am schnellsten im Markt für Prothesen und Orthesen?

Mikroprozessorgesteuerte Technologie führt mit einer prognostizierten CAGR von 6,11 % für 2026–2031.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Politische Subventionen in Indien, Japans hochbetagte Bevölkerung und ein breiterer Versicherungsschutz in China treiben eine CAGR-Prognose von 7,91 % an.

Wie hat Medicare die US-amerikanische Nachfrage im Jahr 2024 beeinflusst?

Durch die Ausweitung der Abdeckung von Mikroprozessorkniegelenken auf K2-Geher wurden Zehntausende zusätzlicher anspruchsberechtigter Leistungsempfänger erschlossen.

Seite zuletzt aktualisiert am: