Norwegen Sach- und Haftpflichtversicherungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

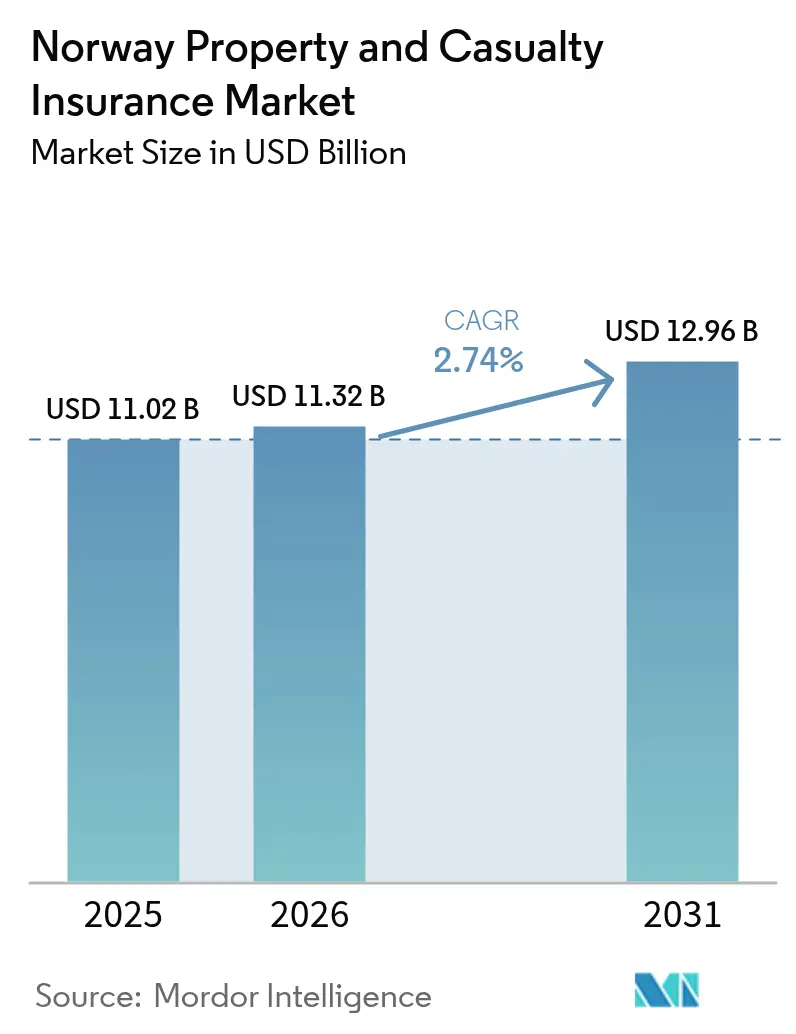

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 11.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 11.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 12.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

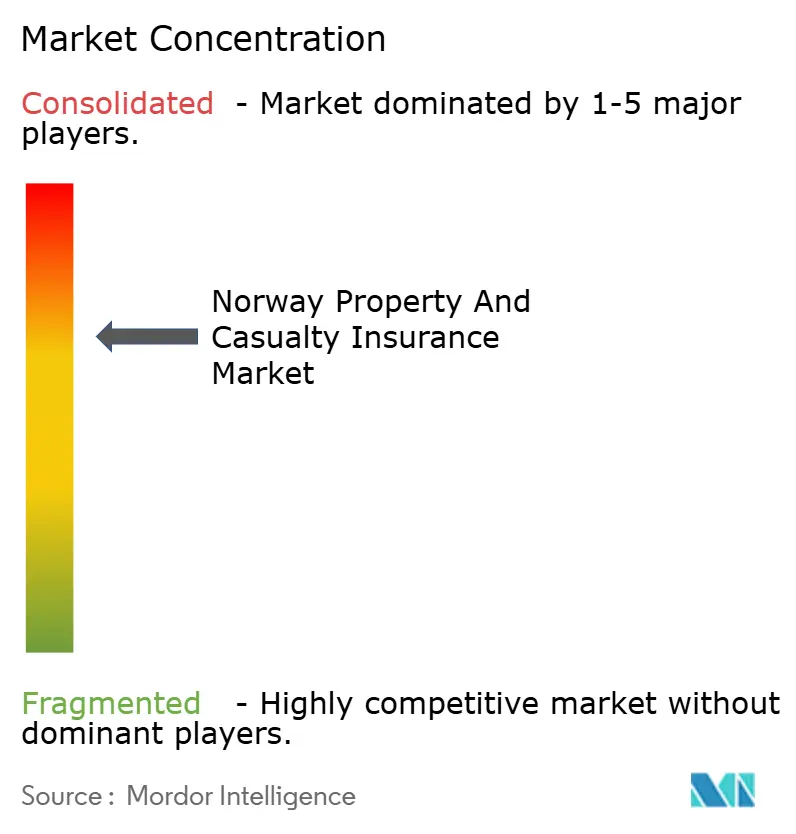

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Sach- und Haftpflichtversicherungsmarkt Analyse von ���ϲ�����

Die Größe des norwegischen Sach- und Haftpflichtversicherungsmarktes wird im Jahr 2026 auf 11,32 Milliarden USD geschätzt, ausgehend von einem Wert von 11,02 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 12,96 Milliarden USD zeigen, was einem Wachstum von 2,74 % CAGR über den Zeitraum 2026–2031 entspricht. Das moderate Wachstum verbirgt tiefgreifende Verschiebungen in der Zeichnungspraxis, da klimabedingte Wasser- und Windschäden zunehmen, die Regeln für die Bündelung von Naturgefahren verschärft werden und Versicherer operative Einsparungen durch vollautomatische Verarbeitung anstreben. Die Nachfrage nach umfassenden Sachversicherungen steigt, da Kommunen ihre Hochwasserexposition kartieren, während die gesetzliche Kraftfahrzeughaftpflicht einen stabilen Prämienfluss sichert, auch wenn EV-spezifische Risiken entstehen. Gleichzeitig senken digitale Aggregatoren die Akquisitionskosten und erhöhen die Preistransparenz, was den Kundenwechsel begünstigt und die Margen drückt. Die oligopolistische Struktur des norwegischen Sach- und Haftpflichtversicherungsmarktes fördert skalengetriebene Effizienzprojekte, verschärft jedoch auch den Preiswettbewerb, der die Rentabilität gefährdet, wenn die Schadenquoten nach schweren Stürmen in die Höhe schnellen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte die Kraftfahrzeugversicherung mit einem Marktanteil von 37,15 % am norwegischen Sach- und Haftpflichtversicherungsmarkt im Jahr 2025, während die Sachversicherung bis 2031 den schnellsten CAGR von 4,28 % verzeichnen soll.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Umsatzanteil von 53,75 %, während digitale Aggregatoren bis 2031 mit einem CAGR von 6,12 % wachsen.

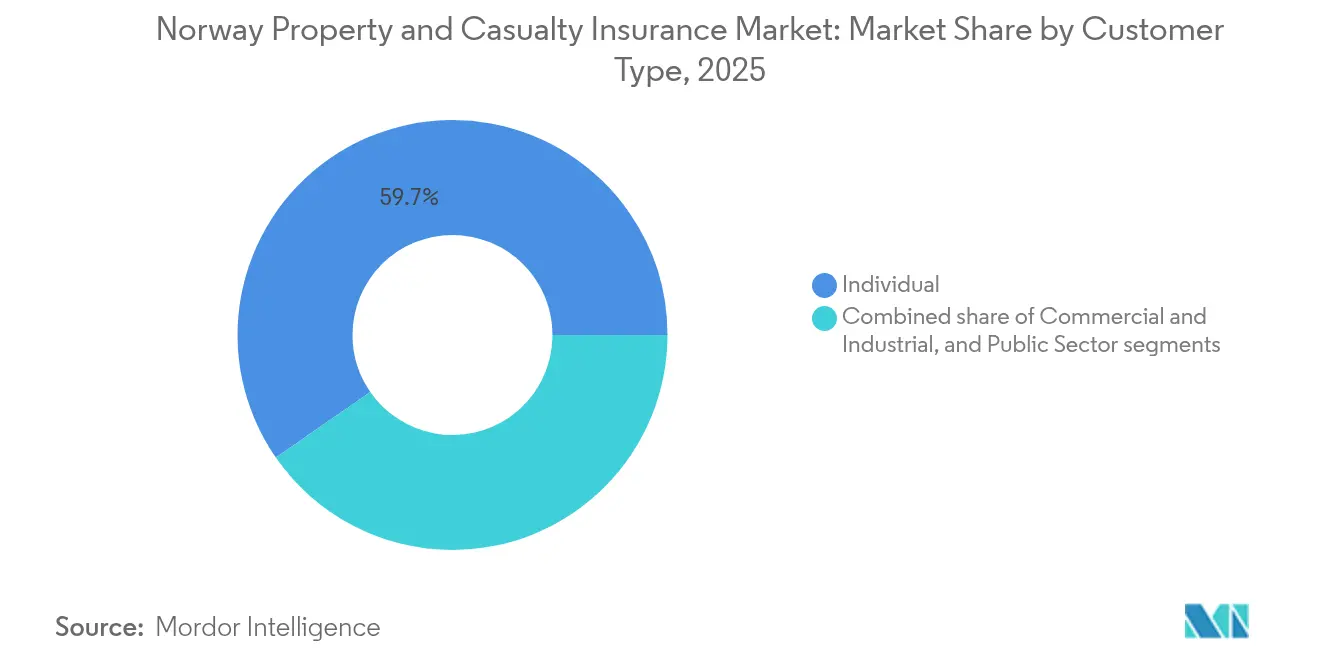

- Nach Kundentyp entfielen im Jahr 2025 59,65 % der gebuchten Prämien auf Privatkunden; das Gewerbe- und Industriesegment wächst mit einem CAGR von 4,52 %, da Cyber-Zusatzdeckungen an Bedeutung gewinnen.

- Nach Region erzielte Ostnorwegen im Jahr 2025 einen Umsatzanteil von 42,85 %, während Westnorwegen mit einem CAGR von 4,33 % das schnellste Wachstum aufgrund des Ausbaus der Küsteninfrastruktur verzeichnete.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des norwegischen Sach- und Haftpflichtversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Klimabedingte Katastrophenhäufigkeit steigert die Nachfrage nach Sachversicherungen | +1.2% | National; am stärksten in West- und ��ü��Դǰ��ɱ�� | Langfristig (≥ 4 Jahre) |

| Gesetzliche Kraftfahrzeughaftpflicht & wachsender Fahrzeugbestand | +0.8% | National; am stärksten in städtischen Gebieten Ostnorwegens | Mittelfristig (2–4 Jahre) |

| Steigende Immobilienwerte und zunehmendes Haushaltsvermögen | +0.6% | National; Prämienwachstum in Ost- und Westnorwegen | Mittelfristig (2–4 Jahre) |

| Digital ausgerichteter Vertrieb senkt Akquisitionskosten | +0.4% | National; frühe Einführung in Städten | Kurzfristig (≤ 2 Jahre) |

| Naturskadeordningen-Pool stabilisiert Rückversicherungskosten | +0.3% | Nationale Abdeckung mit regionalem Risikoausgleich | Langfristig (≥ 4 Jahre) |

| KMU-Nachfrage nach Cyber-Zusatzdeckungen zur Sachversicherung | +0.2% | National, mit Konzentration in Wirtschaftszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Klimabedingte Katastrophenhäufigkeit steigert die Nachfrage nach Sachversicherungen

Extremregen, Sturmfluten und Erdrutsche lösten im Jahr 2023 Schadensforderungen in Höhe von 389 Millionen USD aus, die vom Pool gedeckt wurden, was den Naturgefahren-Pool in ein Defizit von 218,4 Millionen USD trieb und die Grenzen historischer Preismodelle aufzeigte[1]Norwegischer Naturgefahren-Pool, "Årsrapport 2024," naturskade.no. Meeresspiegelprognosen warnen vor verstärkten Überschwemmungen, wenn die globale Erwärmung 2 °C überschreitet, was Küstenkommunen dazu veranlasst, Anpassungskosten in Bebauungsvorschriften einzubetten. Rund 200.000 Gebäude benötigen Präventionsinvestitionen im Wert von 7,7 Milliarden USD, was die Nachfrage nach höheren Versicherungssummen in der Sachversicherung ankurbelt. Versicherungsnehmer fordern zunehmend Risikoberatung; Umfragen zeigen, dass mehr als 50 % der Hauseigentümer Orientierung zu Entwässerungs- und Oberflächenwasserkontrollen wünschen. Versicherer im norwegischen Sach- und Haftpflichtversicherungsmarkt setzen daher granulare Klimaanalysen ein, um die Zeichnung trotz steigender Kapitalanforderungen rentabel zu halten.

Gesetzliche Kraftfahrzeughaftpflicht & wachsender Fahrzeugbestand

Norwegens Kraftfahrzeughaftpflichtregime sichert eine stabile Nachfrage, während unterschiedliche Verkehrsgebührentarife eine risikobasierte Preisgestaltung aufrechterhalten[2]Skatteetaten, "Trafikkforsikringsavgift 2025," skatteetaten.no. Mit dem Wachstum des Fahrzeugbestands und einem Rekordniveau bei der Elektrofahrzeugdurchdringung weitete sich die Risikoexposition erheblich aus. Härtere Winter im Jahr 2024 führten jedoch zu einer erhöhten Kollisionshäufigkeit, was den Gewinnmargen Druck bereitete. Als Reaktion darauf erhöhte Gjensidige die Tarife, nachdem eine Verschlechterung der Kraftfahrzeugschadenquote eingetreten war. Die Einführung nutzungsbasierter Telematik hat es Versicherern ermöglicht, präzisere Preismodelle zu implementieren und Prämien auf individuelle Fahrverhalten zuzuschneiden. Darüber hinaus adressieren neue Zusatzdeckungen für Batteriebrand die aufkommenden Risiken im Zusammenhang mit Elektrofahrzeugen und bieten Versicherungsnehmern einen erweiterten Schutz. Trotz der Reife des Marktes verzeichnet der norwegische Sach- und Haftpflichtversicherungssektor weiterhin ein moderates Wachstum bei Kraftfahrzeugprämien, unterstützt durch anhaltende Urbanisierungstrends und den steigenden Durchschnittswert von Fahrzeugen.

Digital ausgerichteter Vertrieb: Senkung der Akquisitionskosten

Digitale Aggregatoren wachsen mit einem CAGR von 6,54 %, indem sie Vergleichsangebote bereitstellen, die preissensible Käufer in kontaktarme Kaufprozesse lenken. SpareBank 1 erreichte nach der Einführung regelbasierter Zeichnungssysteme, die die Bearbeitungszeiten verkürzen, bei Massenmarktpolicen eine vollautomatische Ausstellungsquote von nahezu 40 %. Jährliche Einsparungen, die durch globale Liefermodelle bei führenden Versicherern erzielt werden, werden in mobile Schadens-Apps reinvestiert, was die Kundenbindung bei jüngeren Zielgruppen stärkt, die einen reibungslosen Service erwarten. Niedrigere Akquisitionskosten stützen die Rentabilität, auch wenn die Durchschnittsprämien in einem Preiskriegsumfeld im norwegischen Sach- und Haftpflichtversicherungsmarkt sinken.

Naturskadeordningen-Pool stabilisiert Rückversicherungskosten

Änderungen des Naturgefahrenversicherungsgesetzes, die im Januar 2025 in Kraft treten, richten einen dedizierten Kapitalfonds innerhalb des norwegischen Naturgefahren-Pools ein. Alle 93 Feuerversicherer müssen dem Pool angehören, der nun das Risiko auf Policen mit einer kombinierten Feuerversicherungssumme von rund 2,34 Billionen USD verteilt. Die neuen Ausgleichsregeln und der gebündelte Rückversicherungsschutz geben jedem Versicherer eine klarere Sicht auf seine Katastrophenkosten und unterstützen eine stabilere Gewinnplanung und Kapitalallokation. Durch die gemeinsame Schadenstragung hält das System die Sachversicherung auch in hochwassergefährdeten Küsten- und Talgebieten erschwinglich. Eine bessere Koordination der Katastrophenreaktion und ein schnellerer Datenaustausch zwischen den Pool-Mitgliedern sollen zudem die Schadenbearbeitung verkürzen und die Kundenzufriedenheit steigern[3]Norwegischer Naturgefahren-Pool, "Årsrapport 2024," naturskade.no.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preiskrieg in einem gesättigten Markt | -0.7% | Landesweit; am stärksten in Ostnorwegen | Kurzfristig (≤ 2 Jahre) |

| Anhaltend niedrige Anlageerträge belasten die Rentabilität | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Solvency-II-Klimastress erhöht den Kapitalbedarf | -0.4% | Landesweit; größere Auswirkungen auf grenzüberschreitende Gruppen | Langfristig (≥ 4 Jahre) |

| Wechsel zu "grünem" Underwriting erhöht die Unsicherheit bei Schadenkosten | -0.3% | Landesweit; regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Preiskrieg in einem gesättigten Markt

Im norwegischen Sach- und Haftpflichtversicherungsmarkt kontrollieren vier führende Anbieter zwei Drittel der Prämien. Der Aufstieg digitaler Tools hat jedoch zu einem unerbittlichen Preisvergleich geführt, der die Gewinnmargen drückt und den Wettbewerb verschärft. Eine bemerkenswerte Kundenwechselrate von 25 % im Jahr 2024 verdeutlicht die mangelnde Markentreue und die zunehmende Preissensibilität der Verbraucher, was es für Versicherer schwierig macht, Kunden zu halten. Gjensidige verfolgte aggressive Preisstrategien, was im zweiten Quartal 2024 zu einem Anstieg der kombinierten Schaden-Kosten-Quote um 2,7 Prozentpunkte führte. Dieser Schritt unterstreicht den harten Wettbewerb, der die Skalenvorteile zunichtemachen kann, da Versicherer gezwungen sind, Preisstrategien mit Rentabilität in Einklang zu bringen. Da Aggregatoren den Trend zur Kommoditisierung verstärken, stehen Versicherer zudem unter zunehmendem Druck, sich zu differenzieren. Infolgedessen besteht ein dringender Bedarf an Serviceinnovationen und verbesserten Kundenerlebnissen, um sich in einem überfüllten und hart umkämpften Markt abzuheben.

Solvency-II-Klimastress erhöht den Kapitalbedarf

In ihrer Bewertung von 2024 senkte die EIOPA die Solvenzquote der Branche von 221,8 % auf lediglich 123,3 %, was das Potenzial schwerer Klimaereignisse unterstreicht, Kapitalreserven erheblich zu erschöpfen. Dies verdeutlicht die Anfälligkeit des Versicherungsmarktes gegenüber extremen Klimaszenarien und den Bedarf an verbesserten Risikomanagementstrategien. Norwegische Institute stehen unter der Aufsicht von Finanstilsynet und kämpfen mit erhöhten Offenlegungspflichten, was zu gestiegenen Modellierungs- und Berichtsausgaben führt. Diese zusätzlichen Anforderungen belasten die Betriebsbudgets und erfordern erhebliche Investitionen in Technologie und Fachkompetenz, um Compliance-Standards zu erfüllen. Diese Liquiditätsengpässe könnten kleinere Gegenseitigkeitsversicherer zu Vermögensveräußerungen in Marktabschwüngen zwingen und Wachstumsinvestitionen hemmen. Im Gegensatz dazu könnten größere Unternehmen mit robusten Bilanzen diese Herausforderungen nutzen, was die Kluft im norwegischen Sach- und Haftpflichtversicherungssektor vergrößert. Diese wachsende Disparität könnte die Wettbewerbsdynamik neu gestalten, wobei größere Akteure möglicherweise ihre Marktposition auf Kosten kleinerer Wettbewerber festigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sachversicherung gewinnt gegenüber der Dominanz der Kraftfahrzeugversicherung an Dynamik

Die Kraftfahrzeugversicherung generierte im Jahr 2025 37,15 % des norwegischen Sach- und Haftpflichtversicherungsmarktes, doch ihr reifer Status begrenzt die Expansion, auch wenn der Fahrzeugbestand wächst. Sachversicherungslinien wachsen mit einem CAGR von 4,28 %, angetrieben durch Hochwasser- und Windschadenereignisse, die Hauseigentümer zu höheren Versicherungssummen veranlassen. Die starke Gewichtung der Kraftfahrzeugkategorie verankert weiterhin das Prämienvolumen, doch häufige Winterkollisionen veranlassten Gjensidige, die Tarife nach einem Anstieg der Schadenquote zu überarbeiten. Klimaanalysen bilden nun die Grundlage für die Sachversicherungspreisgestaltung, was die technischen Tarife erhöht, aber auch die Bündelung von Präventionsdienstleistungen fördert. Haftpflicht-, Unfall- und Seeversicherungsdeckungen tragen stabile, aber kleinere Umsätze bei, während Cyber-Zusatzdeckungen die am schnellsten wachsende Nische sind, da KMU immaterielle Risiken absichern.

Im Bereich der Rückversicherungsausgaben absorbieren Sachverträge nun größere Selbstbehalte, während Kraftfahrzeugportfolios auf erhöhte Selbstbeteiligungen setzen, um abgetretene Kosten zu mindern. Durch die Umverteilung von Risikokapital optimieren Versicherer ihre finanzielle Widerstandsfähigkeit und operative Effizienz. Darüber hinaus intensivieren diese Veränderungen den versicherungsmathematischen Fokus auf Katastrophenaggregate und gewährleisten eine präzisere Bewertung potenzieller Risiken und Exponierungen.

Nach Vertriebskanal: Direktvertriebsstärke trifft auf Aggregator-Disruption

Direktkanäle hielten im Jahr 2025 einen Anteil von 53,75 % am norwegischen Sach- und Haftpflichtversicherungsmarkt und nutzten dabei Markenstärke und integrierte Bankverbindungen. Der CAGR von 6,12 % der Aggregatoren signalisiert jedoch eine beschleunigte digitale Substitution, insbesondere bei städtischen Millennials. Makler bleiben für komplexe Unternehmenskonten unverzichtbar und liefern Beratungswert, den digitale Tools nicht ersetzen können. Banken verkaufen gebündelte Deckungen zusammen mit Hypotheken, obwohl neue Open-Insurance-APIs die Kundenbindung reduzieren. Affinitätsgruppen und Plattformpartnerschaften für Gig-Wirtschaft bieten Kurzzeitdeckungen an, die flexible Arbeitnehmer ansprechen und die Reichweite bei minimalen Grenzkosten erweitern.

Versicherer orchestrieren nun Omnichannel-Kundenprozesse: Chatbots triagieren Serviceschäden, während menschliche Berater bei schwerwiegenden Schäden eingreifen. Die Verknüpfung von Kontaktpunkten ermöglicht es Versicherern, den Kundenwert über die gesamte Laufzeit zu verteidigen, auch wenn erste Angebote auf Drittanbieter-Aggregatorseiten entstehen, und so die Relevanz im sich wandelnden norwegischen Sach- und Haftpflichtversicherungsmarkt zu erhalten.

Nach Kundentyp: Gewerbliche Nachfrage übertrifft das Privatkundenvolumen

Privatversicherungsnehmer liefern weiterhin 59,65 % der Prämien und sichern damit die Skalenbasis für obligatorische Kraftfahrzeug- und Haushaltslinien. Dennoch wachsen Gewerbe- und Industriekonten um 4,52 % pro Jahr, da Unternehmen hochwasserresistente Sachversicherungen und Cyber-Erweiterungen erwerben. KMU suchen nach Paketlösungen, die Haftpflicht-, Sach- und Datenschutzverletzungsschutz bündeln und die Einhaltung aufkommender Digitalrisikorichtlinien erleichtern. Öffentliche Einrichtungen verankern stabile Langfristhaftpflichtportfolios, doch Budgetbeschränkungen begrenzen das Prämienwachstum.

Da Verbraucher den Anbieter wechseln, steigen die Abwanderungsraten, was Versicherer dazu veranlasst, nutzungsbasierte Angebote und Treuerabatte einzuführen, um Kunden zu halten und Marktanteile zu sichern. Gleichzeitig setzen sich Unternehmenskunden für einheitliche Formulierungen in multinationalen Programmen ein und fordern von den Inlandsmärkten eine Angleichung an globale Standards, um Konsistenz und Compliance zu gewährleisten. Diese sich entwickelnde Segmentierung treibt Produktinnovationen im norwegischen Sach- und Haftpflichtversicherungsmarkt voran und erfordert zugleich ein strengeres Exponierungsmanagement zur Risikominderung und Anpassung an veränderte Anforderungen.

Geografische Analyse

Die führende Position Ostnorwegens beruht auf konzentriertem Wohlstand und Infrastruktur, doch verstärkte Starkregenereignisse trieben die Gebäudeschadensforderungen im Jahr 2024 auf 46,4 Millionen USD, was die Rentabilität trotz Skalenvorteilen beeinträchtigte. Die durchschnittlichen Hauspreise stiegen auf 386.295 USD, was die Versicherungssummen erhöhte und die Prämienerosion durch Rabatte abfederte. Die digitale Akzeptanz ist hier am höchsten, was es Versicherern ermöglicht, KI-gestützte Kundenprozesse einzuführen, die die Angebotszeit auf Minuten verkürzen, sie aber auch einem unerbittlichen Preisvergleich im norwegischen Sach- und Haftpflichtversicherungsmarkt aussetzen.

Der CAGR von 4,33 % in Westnorwegen spiegelt seine wirtschaftliche Diversifizierung in erneuerbare Energien und maritime Technologie wider. Bergen bildet den Kern eines Clusters von Ingenieurbüros, die umfassende Projektversicherungen erwerben, während Küstenkommunen Hochwasserschutzmaßnahmen finanzieren, die Immobilienwerte steigern und Schutzmaßnahmen erfordern. Häufige Atlantikstürme schärfen die Nachfrage nach Schadenverhütungsprüfungen und ermöglichen es Versicherern, Risikotechnikdienstleistungen als Zusatzangebot zu verkaufen.

Nordnorwegen weist eine geringe Bevölkerungsdichte auf, aber überproportionale Katastrophenschwere durch Polartiefs und Vereisung. Spezialisierte Kaskoversicherungen und Frachtversicherungen für die arktische Schifffahrt generieren bescheidene Prämien, aber große Schwanzrisikolasten. Staatliche Zuschüsse für klimaresistente Infrastruktur veranlassen Auftragnehmer, Bauversicherungen lokal zu beziehen, was den regionalen Fußabdruck des norwegischen Sach- und Haftpflichtversicherungsmarktes erweitert. Zentrale Technologiekorridore rund um Trondheim ziehen Haftpflicht- und Cyber-Nachfrage an, während südliche Landkreise stabile Agrarlinien verzeichnen, die mit genossenschaftlichen Verarbeitungsanlagen verbunden sind.

Wettbewerbslandschaft

Die fünf größten Versicherer weisen eine moderate Konzentration auf. Da digitale Herausforderer den Preiswettbewerb verschärfen, werden im Jahr 2024 ein Viertel der Kunden neu bewertet oder wechseln den Anbieter, was den Erneuerungsaufschlag für etablierte Anbieter mindert. Diese Verschiebung verdeutlicht den wachsenden Einfluss digitaler Akteure auf die Umgestaltung des Kundenverhaltens und der Marktdynamik. Als Reaktion auf diesen Druck automatisieren Branchenführer unkomplizierte Policen und leiten die erzielten Einsparungen in innovative Schadenslösungen um, wie etwa den Einsatz von Luftbildern für Hochwasserbewertungen. Diese Fortschritte verbessern die operative Effizienz und steigern zugleich die Genauigkeit und Geschwindigkeit der Schadenbearbeitung.

Strategische Partnerschaften nehmen zu: Gjensidiges globales Liefermodell erschloss wiederkehrende Einsparungen, die in mobile Self-Service-Upgrades geflossen sind, während SpareBank 1 Risikopräventionstinhalte in Banking-Apps integriert, um Cross-Selling zu fördern. Der mittelgroße Spezialist Protector Forsikring wächst im kommunalen Sachversicherungsbereich, während Nischengegenseitigkeitsversicherer sich auf die Schiffskaskoversicherung konzentrieren, wo lokale Expertise das Volumen übertrumpft. Ausländische Marktteilnehmer beobachten liberalisierte Eigentumsregeln im Rahmen ausstehender EFTA-Berufungsverfahren, was auf potenzielle Fusionen und Übernahmen hindeutet, die das Gefüge des norwegischen Sach- und Haftpflichtversicherungsmarktes verändern könnten.

Wachstumschancen bestehen in der Versicherung von Grünen Gebäuden, parametrischen Sturmdeckungen und datengesteuerten KMU-Paketen. Versicherer, die Klimaszenariomodellierung beherrschen und Echtzeitdaten in Preisgestaltungsmaschinen einbetten, sind gut positioniert, um die Rentabilität zu verteidigen, auch wenn gesetzliche und aufsichtsrechtliche Anforderungen steigen. In diesem Umfeld erweisen sich Markenvertrauen, schnelle Schadenregulierung und Risikoreduzierungsdienstleistungen als entscheidende Kundenbindungshebel.

Führende Unternehmen der norwegischen Sach- und Haftpflichtversicherungsbranche

Gjensidige Forsikring ASA

If Skadeforsikring

Tryg Forsikring

Fremtind Forsikring AS

SpareBank 1 Forsikring AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Die Ergebnisse des EIOPA-Stresstests zeigten, dass die norwegischen Solvenzquoten unter schweren Klimaszenarien auf 123,3 % fielen, was einen höheren Kapitalbedarf unterstreicht.

- November 2024: Gjensidige einigte sich mit PA Consulting auf ein globales Liefermodell zur Finanzierung kundenorientierter digitaler Upgrades.

- April 2024: Neue Nachhaltigkeitsberichterstattungsregeln traten in Kraft und verpflichten Versicherer zu detaillierten Offenlegungen von Klimarisiken.

- März 2024: Statistics Norway senkte die obligatorische Hypothekenanzahlung auf 10 % mit Wirkung ab 2025, was die Versicherungsaufnahme bei Erstkäufern von Eigenheimen potenziell steigern könnte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet Norwegens Schaden- und Unfallversicherungsmarkt als die aggregierten jährlichen gebuchten Bruttoprämien, die von zugelassenen Versicherern für Kraftfahrzeug-, Sach-, Haftpflicht-, Unfall- sowie Nischen-See- oder Transportversicherungen generiert werden, die innerhalb der norwegischen Grenzen gezeichnet und nach Rückversicherungsabtretungen onshore gehalten werden. Schadenabwicklungsreserven, Kapitalerträge sowie Lebens- oder Krankenverträge liegen außerhalb dieses Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Kreditlebensversicherungen, Krankenversicherungs-Zusatzdeckungen und alle konzerneigenen Rückversicherungsströme bleiben außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Sachversicherung

- Kraftfahrzeugversicherung

- Haftpflichtversicherung

- Unfall- und Krankenversicherung

- See-, Luft- und Transportversicherung

- Sonstige Nischendeckungen

- Nach Vertriebskanal

- Direktvertrieb

- Agentur / Makler

- Banken

- Digitale Aggregatoren

- ���ڴھ��Ծ���ä�ٲ��貹���ٲԱ�������ڳٱ��

- Sonstige

- Nach Kundentyp

- Privatpersonen

- Gewerbe & Industrie

- Öffentlicher Sektor

- Nach Region

- Ostnorwegen

- Westnorwegen

- ��ü��Դǰ��ɱ��

- Zentralnorwegen

- Nordnorwegen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen Interviews mit Zeichnungsmanagern, Finanzleitern regionaler Versicherer, führenden Maklerprinzipalen und Finanzleitern von Kraftfahrzeughändlern in Oslo, Bergen, Trondheim und ländlichen Regionen. Die Gespräche beleuchten Neugeschäftsvolumina, durchschnittliche Versicherungssummen und erwartete Katastrophenzuschläge, was uns ermöglicht, Desk-Findings gegenzuprüfen sowie Annahmen zu Selbstbehalten, Provisionen und Kosten zu verfeinern.

Desk Research

Wir prüfen zunächst öffentliche Einreichungen der norwegischen Finanzaufsichtsbehörde (FSA), die vierteljährlichen Nicht-Lebensversicherungskonten von Statistics Norway sowie die Prämien-Dashboards von Finans Norge, die Segmentaufteilungen und Schadenkostenquoten ausweisen. Branchenpapiere von Insurance Europe, Rundschreiben des Nordic Natural Perils Pool und der Europäischen Umweltagentur beleuchten regulatorische Veränderungen und klimabedingte Schadensmuster. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Veröffentlichungen der Osloer Börse bereichern Preis- und Kostenannahmen. Lizenzierte Datenbanken wie D&B Hoovers und Dow Jones Factiva liefern historische Prämientrends und Nachrichten zu Tarifänderungen. Diese Liste ist illustrativ; viele weitere offene Datenportale und wissenschaftliche Fachzeitschriften werden ebenfalls zur Validierung und Kontextualisierung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Eine Top-down-Rekonstruktion wandelt die von der Aufsichtsbehörde gemeldeten verdienten Prämien in den Marktwert 2024 um und bereinigt diesen anschließend um abgetretene Rückversicherungen, Stornierungen und Prämienrückerstattungen. Die Ergebnisse werden mit selektiven Bottom-up-Ansätzen einem Stresstest unterzogen, bei denen die durchschnittliche Prämie je Kraftfahrzeugpolice, die Anzahl der Haushalte, der gewerbliche Immobilienbestand und die Haftpflichtabschlussquoten multipliziert werden. Zu den Schlüsselvariablen zählen Neuzulassungen von Fahrzeugen, der Hauspreisindex, die Häufigkeit von Sturmschäden, das verfügbare Einkommen der Verbraucher und der Leitzins der Zentralbank, wobei jede Variable einen dokumentierten Koeffizienten trägt. Prognosen verwenden multivariate Regression mit ARIMA-Überlagerungen, um zyklische Kraftfahrzeugerneuerungsmuster und wetterbedingte Immobilienspitzen zu erfassen, während Szenarioanalysen die Durchdringung von Elektrofahrzeugen und Ausgaben für Klimaanpassung bewerten. Verbleibende Lücken in den Bottom-up-Schätzungen werden durch gewichtete Durchschnitte aus Experteninterviews geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe wird unser Modell-Output mit aggregierten Solvenzberichten, Maklerkanal-Checks und den Gesamtexposures des Naturgefahrenpools abgeglichen. Abweichungen, die voreingestellte Schwellenwerte überschreiten, lösen eine iterative Überprüfung durch einen zweiten Analysten und einen Sektorleiter aus. Berichte werden jährlich aktualisiert; unterjährige Updates werden herausgegeben, wenn Regulierung, makroökonomische Schocks oder Katastrophenschäden die Prämien wesentlich beeinflussen. Unmittelbar vor der Auslieferung wird ein aktueller Datensweep durchgeführt, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den norwegischen Schaden- und Unfallversicherungsmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Policenklassen, Währungsumrechnungszeitpunkte und Methoden zur Annualisierung kurzfristiger Deckungen verwenden.

Zu den wesentlichen Treibern dieser Lücken zählen enge, auf Kraftfahrzeuge beschränkte Geltungsbereiche einiger Anbieter, aggressive lineare Prämienentwicklungsannahmen, die Norwegens verschärfte Selbstbehalte bei Naturgefahren ignorieren, sowie statische Modelle für durchschnittliche Verkaufspreise, die Rabatte für Elektrofahrzeuge außer Acht lassen. Mordors Zahlen basieren auf einer vollständigen Klassenabdeckung, einem vierteljährlichen Aktualisierungsrhythmus und einer variablenbasierten Prognose, die zusammen Verzerrungen durch einzelne Katastrophenjahre und Tarifzyklen reduzieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,02 Mrd. (2025) | ���ϲ����� | - |

| USD 9,5 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Haftpflichtpools aus und rechnet NOK zum Vorjahres-FX-Kurs um |

| USD 8,1 Mrd. (2022) | Fachzeitschrift B | Basiert auf einem linearen Fünfjahres-CAGR ohne Katastrophenanpassungen |

| USD 6,1 Mrd. (2023) | Globale Unternehmensberatung A | Nur Kraftfahrzeug und Sach, ohne kleinere Nischendeckungen und Maklergebühren |

Der Vergleich zeigt, dass Umfang der Abdeckung, Aktualisierungsrhythmus und Variablenauswahl die ausgewiesenen Werte wesentlich beeinflussen. Durch die Verankerung der Schätzungen an Aufsichtsbehördendaten, Vor-Ort-Interviews und transparenten Lückenprüfungen liefert Mordor eine ausgewogene, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Sach- und Haftpflichtversicherungsmarkt derzeit?

Die Größe des norwegischen Sach- und Haftpflichtversicherungsmarktes beträgt im Jahr 2026 11,32 Milliarden USD und soll bis 2031 einen Wert von 12,96 Milliarden USD erreichen.

Welche Produktlinie dominiert den norwegischen Sach- und Haftpflichtversicherungsmarkt?

Die Kraftfahrzeugversicherung führt mit einem Umsatzanteil von 37,15 % am Markt, unterstützt durch die obligatorische Haftpflichtdeckung.

Warum ist die Sachversicherung das am schnellsten wachsende Segment?

Zunehmende Klimaereignisse und steigende Immobilienwerte treiben einen CAGR von 4,28 % für Sachversicherungslinien an, da Eigentümer höhere Versicherungssummen und Resilienzdienstleistungen nachfragen.

Wie verändern digitale Aggregatoren die Vertriebsdynamik?

Aggregatoren bieten Preistransparenz und kontaktarme Verkaufsprozesse, wachsen mit einem CAGR von 6,12 % und setzen traditionelle Direktkanäle unter Druck, digitale Erlebnisse zu verbessern.

Welche regulatorischen Trends werden den Markt bis 2031 prägen?

Solvency-II-Klimastresstests, strengere Offenlegungsregeln und Reformen des Naturgefahren-Pools werden den Kapitalbedarf erhöhen und die Preisgestaltung von Katastrophenexponierungen verschieben.

Was treibt das Wachstum im Gewerbesegment an?

Unternehmen erwerben Cyber-Zusatzdeckungen und Klimaanpassungsversicherungen, was einen CAGR von 4,52 % bei Gewerbe- und Industrieprämien antreibt.

Seite zuletzt aktualisiert am: