Größe und Marktanteil des chinesischen Schaden- und Unfallversicherungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

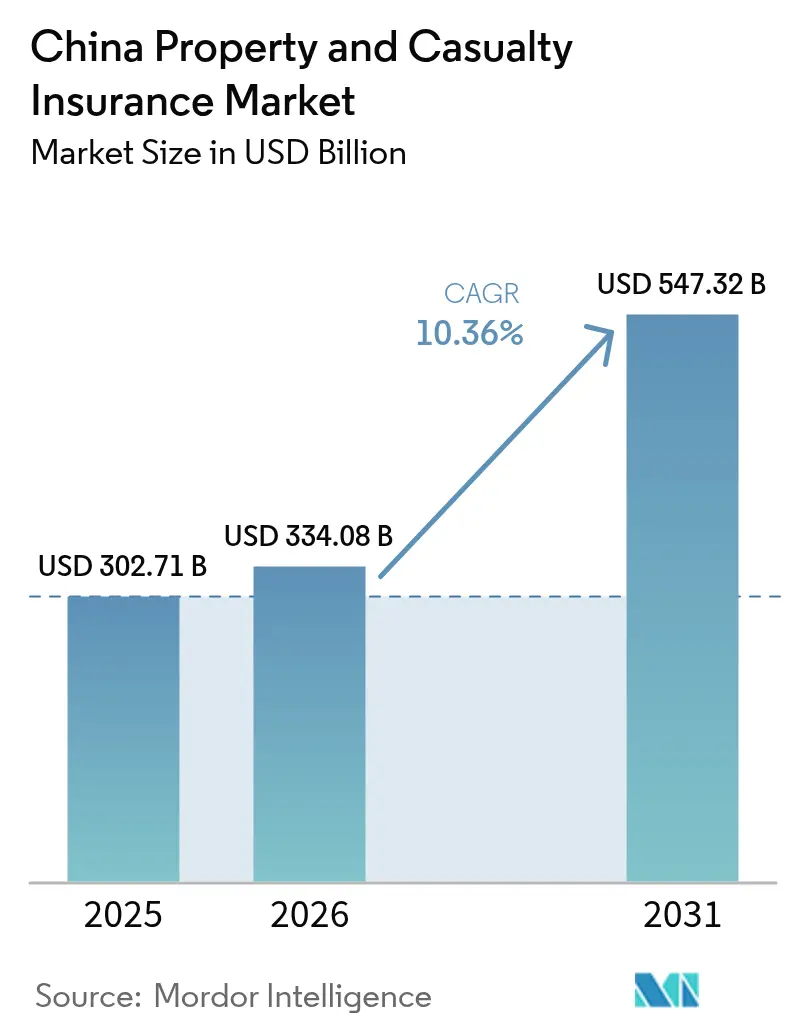

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 302.71 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 334.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 547.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

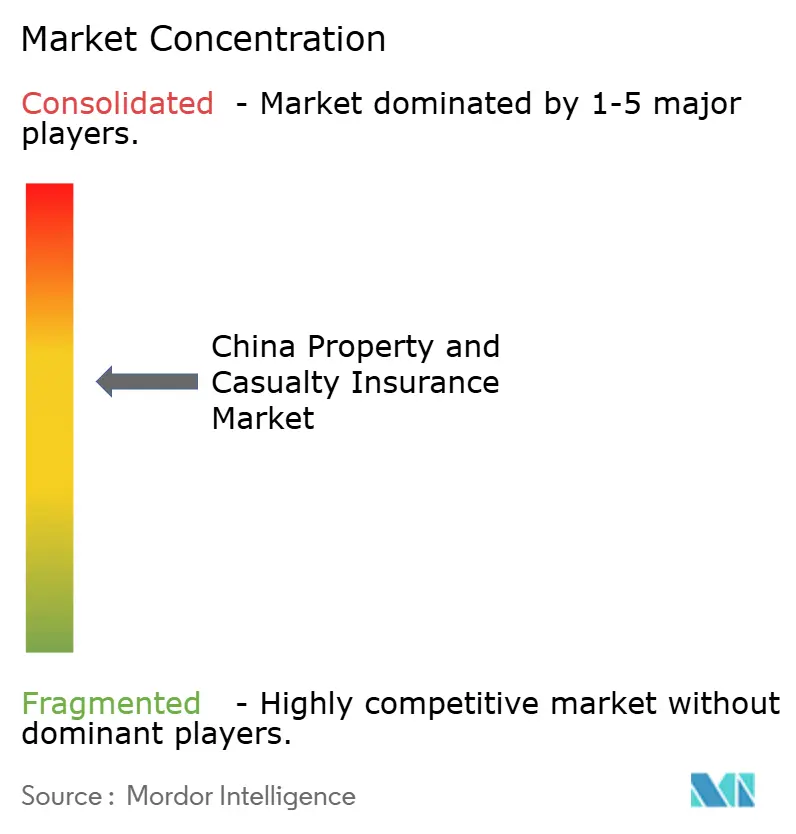

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Schaden- und Unfallversicherungsmarktes von ���ϲ�����

Die Größe des chinesischen Schaden- und Unfallversicherungsmarktes soll von 302,71 Milliarden USD im Jahr 2025 auf 334,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 547,32 Milliarden USD bei einem CAGR von 10,36 % über den Zeitraum 2026–2031 erreichen. Die Kraftfahrzeugversicherung liefert nach wie vor den Großteil des Prämienvolumens, doch Haftpflicht-, Landwirtschafts- und Katastrophensparten gewinnen an Dynamik, da Pflichtversicherungsregelungen ausgeweitet werden und klimabedingte Risiken zunehmen. Der eingebettete Vertrieb über Super-Apps senkt die Akquisitionskosten und erweitert die Reichweite, während der staatliche Fokus auf eine hochwertige Versicherungsentwicklung die langfristige Nachfrage stützt. Kapitalvorschriften im Rahmen von C-ROSS II gestalten Bilanzstrategien um, und digitale Zeichnungstools verändern das Produktdesign – beides zusammen stärkt den Wachstumspfad des chinesischen Schaden- und Unfallversicherungsmarktes.

Wichtigste Erkenntnisse des Berichts

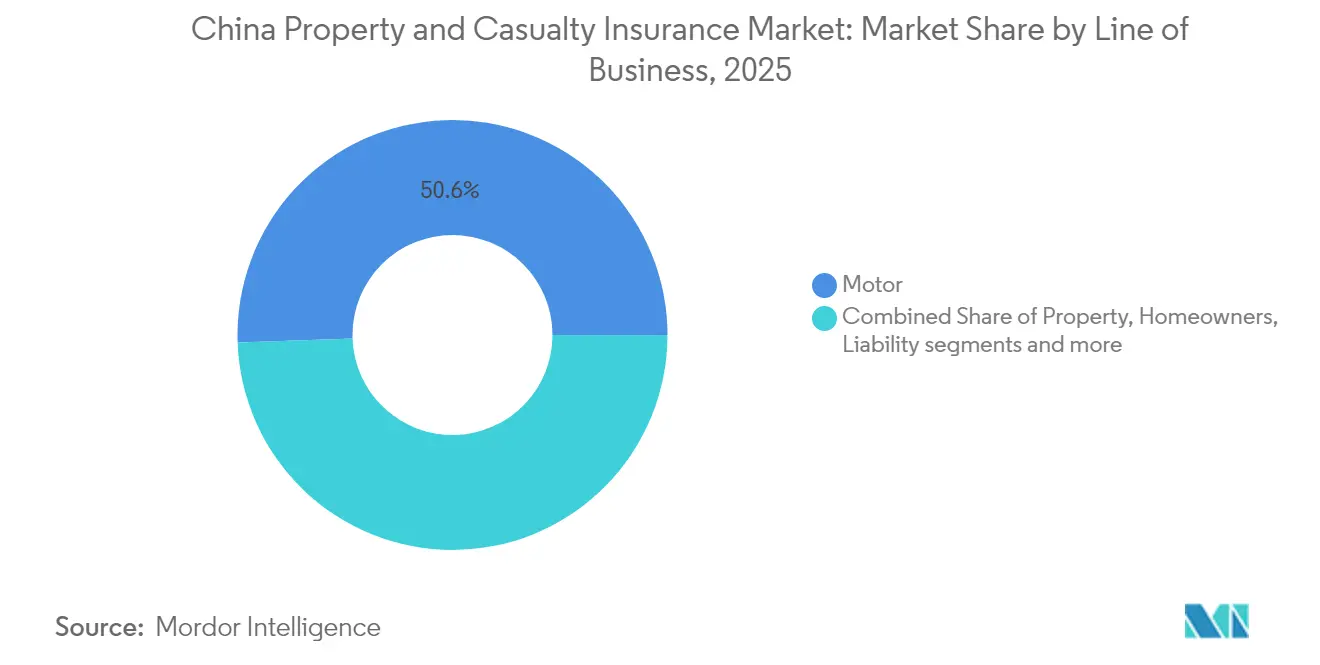

- Nach Geschäftssparte entfiel auf die Kraftfahrzeugversicherung im Jahr 2025 ein Umsatzanteil von 50,55 %, während die Haftpflichtversicherung bis 2031 mit einem CAGR von 12,05 % wachsen soll.

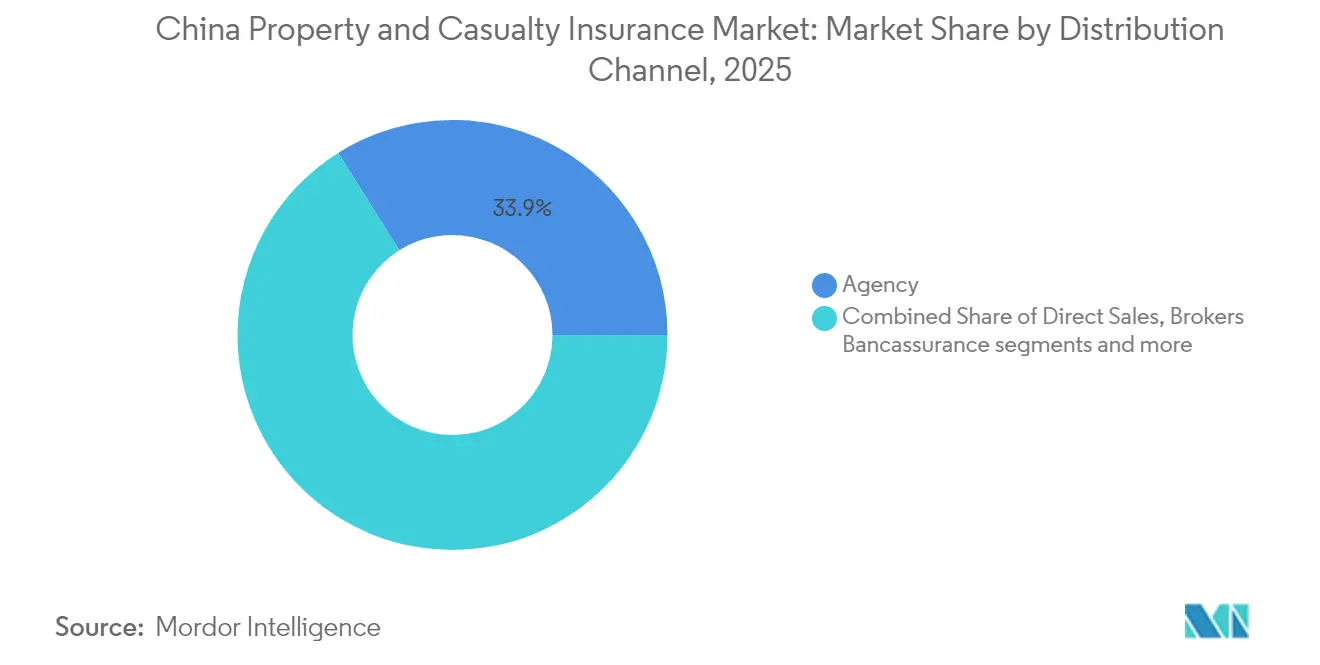

- Nach Vertriebskanal entfielen auf Agenturnetzwerke im Jahr 2025 33,92 % des Marktanteils am chinesischen Schaden- und Unfallversicherungsmarkt; digitale Plattformen wachsen bis 2031 mit einem CAGR von 8,58 %.

- Nach Kundentyp stellten staatliche und staatseigene Unternehmen im Jahr 2025 32,86 % der Prämien bereit; kleine und mittlere Unternehmen verzeichneten mit einem CAGR von 6,31 % bis 2031 das stärkste Wachstum.

- Nach Region trug Ostchina im Jahr 2025 35,88 % zur Größe des chinesischen Schaden- und Unfallversicherungsmarktes bei, während Zentralchina mit einem CAGR von 5,47 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Schaden- und Unfallversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftswachstum und zunehmendes Risikobewusstsein | +2.8% | Landesweit; ausgeprägt in Ost- und Nordchina | Mittelfristig (2–4 Jahre) |

| Ausweitung der Pflichtversicherung (Kraftfahrzeug, Haftpflicht) | +2.1% | Landesweit; Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Kraftfahrzeugbestands | +1.9% | Zentral- und Westprovinzen | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungsökosysteme in Super-Apps | +1.4% | Technologiezentren in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Katastrophen- und Agrarversicherungsnachfrage | +1.2% | Landesweit, Schwerpunkt auf zentralen und westlichen Agrarzonen | Langfristig (≥ 4 Jahre) |

| Haftpflichtbedarf bei kommerziellen Weltraumstarts | +0.6% | Landesweit, konzentriert in Raumfahrtindustrieclustern | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wirtschaftswachstum und zunehmendes Risikobewusstsein

Chinas makroökonomische Erholung nach dem Abschwung von 2022–2024 stärkt die Kaufkraft der Haushalte und ermöglicht es mehr Familien und Unternehmen, Versicherungsschutz zu erwerben. Eine Richtlinie des Staatsrats aus dem Jahr 2024 fordert einen umfassenderen Schutz vor Katastrophen, im Gesundheits- und Rentenbereich und signalisiert damit dauerhaften politischen Rückhalt für den chinesischen Schaden- und Unfallversicherungsmarkt[1]Staatsrat der Volksrepublik China, „Meinungen zur Förderung der hochwertigen Entwicklung der Versicherungsbranche”, gov.cn. Die Urbanisierung erhöht die Vermögensdichte in hochwassergefährdeten Gebieten; Überschwemmungen verursachten im Jahr 2024 wirtschaftliche Schäden in Höhe von 32 Milliarden USD, doch nur 5 % davon waren versichert, was auf eine latente Nachfrage hindeutet. Infrastrukturprojekte im Rahmen der Belt-and-Road-Initiative erhöhen das Risiko von Bauverzögerungen und politischer Gewalt und veranlassen Unternehmen zur Nutzung von Mehrgefahrenprogrammen. Staatlich geförderte Katastrophenpools wie der chinesische Erdbebenversicherungspool für �´dz�Բ����ä�ܻ�� belegen das öffentliche Engagement beim Risikotransfer. Obwohl 79 % der Versicherungsführungskräfte wirtschaftliche Abschwungrisiken als Sorge nennen, überwiegt langfristiger Optimismus, da das Risikobewusstsein das BIP-Wachstum übertrifft[2]J.P. Morgan Asset Management, „2024 China Insurance CIO Survey”, am.jpmorgan.com.

Ausweitung der Pflichtversicherung (Kraftfahrzeug, Haftpflicht)

Die Haftpflichtlimits in der Kraftfahrzeug-Pflichtversicherung wurden auf 27.778 USD für Todes- und Verletzungsdeckung angehoben, was das Prämienaufkommen erhöht und den kurzfristigen Schwung des chinesischen Schaden- und Unfallversicherungsmarktes stärkt[3]Miller Canfield, „China Expands Compulsory Motor Liability Insurance”, millercanfield.com. Fahrer ohne Schadensfälle können nun Rabatte von bis zu 50 % erhalten, was einen intensiven Preiswettbewerb auslöst, die Durchdringung jedoch hoch hält. Branchenspezifische Haftpflichtpflichten, beispielsweise im Bau- und Fertigungsbereich, diversifizieren die Prämienquellen jenseits der Kraftfahrzeugversicherung. Die Deckung für Fahrzeuge mit neuer Energie (NEV) sticht hervor, da sie bereits rund 11,5 % der Kraftfahrzeugprämien ausmacht, obwohl der Flottenanteil bei 4,7 % liegt. Schadenquoten von über 105 % bei privaten NEV-Haushalten lösen versicherungsmathematische Anpassungen aus; geplante Koeffizientenänderungen sollen Aktuaren mehr Spielraum bei der genauen Risikobepreisung geben.

Wachstum des Kraftfahrzeugbestands

Der Fahrzeugabsatz stieg im ersten Quartal 2024 um 10,6 % im Jahresvergleich, und NEV machten 30 % der Gesamtauslieferungen aus, was die Bedeutung der Kraftfahrzeugversicherung innerhalb des chinesischen Schaden- und Unfallversicherungsmarktes unterstreicht. Zwischen 2009 und 2024 stieg das Prämienaufkommen in der Kraftfahrzeugversicherung um mehr als das Vierfache, angetrieben durch urbane Mobilität und steigende Einkommen. Telematikpolicen belohnen sichere Fahrer, erhöhen jedoch auch den Druck der adversen Selektion auf ältere Kollektivverträge. Die 2025 gestartete Kooperation von Ping An mit FAW Hongqi bietet eine vollständige intelligente Fahrversicherung, die automatisches Parken und städtische Navigationsrisiken abdeckt. Die Einführung autonomer Fahrzeuge könnte die Nachfrage nach privater Fahrerhaftpflicht langfristig verringern, wird jedoch Produktnischen für Softwarefehler und Sensorausfälle schaffen.

Eingebettete Versicherungsökosysteme in Super-Apps

Der eingebettete Vertrieb verändert die Kundengewinnung. Tencents WeSure nutzt die Basis von 1,3 Milliarden WeChat-Nutzern für den Querverkauf von Lebens-, Kranken- und Sachprodukten, während Ant Groups Xiang Hu Bao durch die Bündelung gegenseitiger Krankenversicherung in Alipay-Journeys über 100 Millionen Teilnehmer gewann. Die online gebuchten Prämien sind im letzten Jahrzehnt drastisch gestiegen und unterstreichen den rasanten digitalen Wandel im chinesischen Schaden- und Unfallversicherungsmarkt. ZhongAns Technologieexporterlöse stiegen 2024 um 40 % auf 115,1 Millionen USD, da traditionelle Marktteilnehmer seine modularen Zeichnungsmaschinen lizenzieren. Die Regulierungsbehörde hat die Vorschriften angepasst, um das Online-Zeichnungsgeschäft zu unterstützen und gleichzeitig den Datenschutz zu wahren, und balanciert so Innovation und Verbraucherschutz.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb und Margendruck | -1.8% | Landesweit; am stärksten in den Küstenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Solvency-II-ähnlichen Kapitalvorschriften | -1.4% | Landesweit; stärkere Auswirkung auf kleine Versicherer | Mittelfristig (2–4 Jahre) |

| Telematikbedingtes Risiko der adversen Selektion | -0.9% | Landesweit, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Auswirkung autonomer Fahrzeuge auf Kraftfahrzeugprämien | -0.7% | Landesweit, frühe Einführung in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Preiswettbewerb und Margendruck

Die 2024 eingeführte Tariffreiheit erlaubt es Marktteilnehmern, Konkurrenten bei schadensarmen Kraftfahrern um bis zu 50 % zu unterbieten, was die Margen im gesamten chinesischen Schaden- und Unfallversicherungsmarkt erodiert. Inflation bei Ersatzteilen und NEV-Batteriekosten halten den Schadenschweregrad hoch und treiben die kombinierten Quoten in die Höhe, selbst wenn das Volumen wächst. Digitale Vergleichsportale erhöhen die Preistransparenz; Kunden wechseln schnell und untergraben die Markentreue. Kleinere Versicherer ziehen sich häufig aus verlustbringenden Sparten zurück, um Kapital zu schonen, was das Risiko bei wenigen dominanten Marktteilnehmern konzentriert. Geplante Koeffizientenreformen könnten die Prämienangemessenheit stabilisieren, doch der Zeitplan bleibt unklar und der Wettbewerb bleibt intensiv.

Verschärfung der Solvency-II-ähnlichen Kapitalvorschriften

C-ROSS II erhöht die Kapitalanforderungen für Katastrophen- und Kreditrisiken und zwingt Versicherer, im Jahr 2024 Anleihen im Wert von 16,3 Milliarden USD zu begeben. Die Compliance-Vorschriften vom März 2025 verlangen zudem erfahrene Chief Compliance Officers und detaillierte Szenariotests. Kleinere Versicherer tragen unverhältnismäßig hohe Kosten pro Prämien-Yuan, was Fusionen oder Spezialnischen begünstigt. Ein kommendes Finanzstabilitätsgesetz wird neue Beiträge in einen Garantiefonds einfordern, das für die Expansion verfügbare Kapital reduzieren, aber darauf abzielen, Versicherungsnehmer vor Insolvenzschocks zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Dominanz der Kraftfahrzeugversicherung steht vor NEV-Disruption

Die Kraftfahrzeugversicherung erwirtschaftete im Jahr 2025 50,55 % der Prämien, was 153,03 Milliarden USD der Größe des chinesischen Schaden- und Unfallversicherungsmarktes entspricht. Die rasche Einführung von NEV prägt die Schadendynamik: Kombinierte Quoten für private NEV übersteigen 105 % und für gewerbliche NEV nähern sie sich 200 %, was die Zeichnungsresilienz herausfordert. Telematikrabatte ziehen sicherere Fahrer an und verzerren Risikopools, während KI-gestützte Bilderkennung die Inspektionszeit verkürzt und Betrug eindämmt. Kollisionsvermeidungssysteme senken die Schadenhäufigkeit, erhöhen aber die Teilekosten und zwingen Aktuare zur Neumodellierung von Schadensdreiecken. Im Prognosezeitraum könnte die Haftpflicht von Fahrern auf Fahrzeughersteller übergehen, wenn autonome Funktionen reifen, was traditionelle Drittparteiprämien potenziell schrumpfen lässt, aber Deckungen für Technologiefehler eröffnet. Sachsparten im Zusammenhang mit Verkehrsinfrastruktur, wie Gruppenunfall- und Ingenieurpolicen für Ladestation-Netzwerke, steigen parallel dazu und bieten Diversifikation.

Die Haftpflichtversicherung, die bis 2031 einen CAGR von 12,05 % verzeichnet, profitiert von Pflichtregelungen für Bau-, Fertigungs- und freiberufliche Dienstleistungsunternehmen. Bauleistungsversicherungen beinhalten nun Umwelthaftpflichtklauseln, um den Standards der Belt-and-Road-Kreditgeber zu entsprechen. See- und Frachtversicherungen schützen Chinas Exportmotoren, während parametrische Angebote, die in Shenzhen-Häfen erprobt werden, Schadenzyklen verkürzen. Katastrophenpools versichern Überschwemmungs- und Erdbebenrisiken, doch die geringe Durchdringung deutet auf nachhaltiges Aufwärtspotenzial für den chinesischen Schaden- und Unfallversicherungsmarkt hin.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Kundentyp: Staatsaufträge treiben das Volumenwachstum

Staatliche und staatseigene Einrichtungen hielten im Jahr 2025 32,86 % der Prämien, angetrieben durch große Transport- und Energieprojekte. Rahmenausschreibungen bündeln typischerweise Sach-, Haftpflicht- und Betriebsunterbrechungsklauseln und begünstigen Versicherer mit Schadensnetzwerken in allen Provinzen. Wettbewerbsausschreibungen komprimieren die Margen; dennoch gleichen Stabilität und Umfang den Preisdruck aus. Große private Unternehmen, insbesondere in der Automobil-, Elektronik- und Petrochemiebranche, verlangen anspruchsvolle globale Programme, die politische Gewalt und Cyber-Zusatzdeckungen umfassen.

Kleine und mittlere Unternehmen wachsen mit einem CAGR von 6,31 % am schnellsten, da digitale Portale die Zeit von der Anfrage bis zur Bindung verkürzen und den Papierkram reduzieren. Ping Ans Ökosystem betreut 242 Millionen Privatkunden und verleiht 79,5 Milliarden USD an Kleinstunternehmen, was Querverkaufswege für Deckungen wie Sachversicherung auf Allgefahrenbasis und Arbeitgeberhaftpflicht schafft. Einzelne Verbraucher nehmen zunehmend Zusatz-Unfall- und �´dz�Բ����ä�ܻ��policen über Super-Apps in Anspruch, was die Prämienquellen verbreitert und die Diversifikation mit langen Ausläufern im chinesischen Schaden- und Unfallversicherungsmarkt erhöht.

Nach Vertriebskanal: Digitale Plattformen fordern die Dominanz der Agenturen heraus

Agenturnetzwerke machen nach wie vor 33,92 % der Prämien aus, gestützt auf persönliche Beziehungen und lokalen Service für komplexe Deckungen. Viele Agenten setzen nun tabletbasierte Zeichnungstools ein, die die Bearbeitungszeit verkürzen und die Relevanz erhalten. Makler verwalten multinationale und hochschadensintensive Verträge und platzieren fakultative Schichten bei globalen Rückversicherern, um Kapazitäten zu sichern.

Digitale Plattformen verzeichnen jedoch mit einem CAGR von 8,58 % das stärkste Wachstum und sind damit der entscheidende Wandlungsagent im chinesischen Schaden- und Unfallversicherungsmarkt. WeSure, ZhongAn und Gegenseitigkeitskollektive integrieren Echtzeit-Datenfeeds zur Preisgestaltung. Bancassurance gedeiht in ländlichen Kreisen durch gemeinsames Marketing von Kredit- und Ernteschutzdeckungen, während Direktvertriebsportale Anteile bei standardisierten Kraftfahrzeug-, Reise- und Gerätepolicen gewinnen. Affinitätsvereinbarungen mit E-Commerce-Anbietern, die Versand- und Verkäuferhaftpflicht einbetten, fügen inkrementelle Prämien ohne zusätzliche Akquisitionsausgaben hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Ostchina erwirtschaftet 35,88 % der Prämien, verankert durch Shanghais Cluster von 67 Versicherern und das Rückversicherungsgateway in der Freihandelszone Lingang. Dichte Fertigung, globale Lieferketten und lebhafte Technologie-Start-ups steigern die Nachfrage nach See-, Handelskredit-, Cyber- und Haftpflichtdeckungen. Taifune und Überschwemmungen des Jangtsekiang schaffen wiederkehrende Katastrophenrisiken; nur 5 % der damit verbundenen Schäden waren im Jahr 2024 versichert, was den Wachstumsspielraum verdeutlicht. Auslandsfinanzierte Versicherer entwickeln Pilotprodukte in Shanghai, bevor sie diese landesweit einführen, und stärken so die Rolle der Region als Innovationszentrum im chinesischen Schaden- und Unfallversicherungsmarkt.

Zentralchina verzeichnet mit einem CAGR von 5,47 % bis 2031 das stärkste Wachstum. Staatliche Urbanisierung treibt Wohn- und Gewerbeimmobilienprojekte voran, die alle Bauleistungs- und Betriebshaftpflichtpolicen erfordern. Die Inanspruchnahme von Landwirtschaftsversicherungen beschleunigt sich durch Subventionen für Präzisionslandwirtschaft, während wetterindexierte Produkte vor Dürre und Überschwemmung schützen. Belt-and-Road-Schienen- und Straßenverbindungen erhöhen die Ingenieurprämienvolumina und fördern Risikotechnikdienstleistungen der Versicherer. Das Fertigungswachstum in den Provinzen Henan und Hubei fügt Arbeitgeberhaftpflicht- und Produktkontaminationsdeckungen hinzu und stärkt den Prämienmix.

Nordchina dreht sich um Pekings politischen Apparat und Stahlindustrien, die Bürgschafts- und Umwelthaftpflichtsparten erfordern. Westchina kombiniert Bergbau, Wasserkraft und Solarparks; abgelegene Geographien stellen den Vertrieb vor Herausforderungen, sodass digitale Kanäle die Lücke schließen. Ressourcenprojekte benötigen Anlaufverzögerungs- und Auftragnehmer-Allgefahrendeckungen, was Nischenmöglichkeiten schafft. Die Versicherungsdurchdringung in beiden Regionen liegt hinter dem Küstendurchschnitt zurück, was dem chinesischen Schaden- und Unfallversicherungsmarkt Raum zur Ausweitung lässt, wenn Einkommen und Bewusstsein steigen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. PICC P&C, Ping An und China Pacific führen nach Volumen, doch der kombinierte Anteil der fünf größten Versicherer übersteigt die Hälfte des Prämienanteils, was Raum für agile Herausforderer bestätigt. PICC nutzt ein landesweites Filialnetz und enge staatliche Verbindungen, um Infrastrukturverträge zu sichern. Ping Ans KI-gestütztes Zeichnungsgeschäft und Schadenroboter betreuen 242 Millionen Kunden und unterstützen den Querverkauf von Kranken- und Sachdeckungen. China Pacific stützt sich auf maritime Wurzeln, um Exportfracht- und Rumpfdeckungen zu dominieren, und weitet gleichzeitig Ingenieursparten in den Zentralprovinzen aus.

Der digital-native Anbieter ZhongAn steigerte die Prämien im Jahr 2024 um 24,7 %, indem er seinen Policenverwaltungs-Stack als White-Label-Lösung an etablierte Marktteilnehmer lizenzierte – ein Beispiel für Wettbewerb auf Basis von Technologie statt Bilanzkraft. Ausländische Rückversicherer erhöhen die Kapazität in Shanghai; AXAs Umbenennung seiner chinesischen Rückversicherungseinheit signalisiert ein breiteres strategisches Engagement. Grenzüberschreitende Gemeinschaftsunternehmen, wie BNP Paribas-Prudential, erhalten Genehmigungen und bringen neue versicherungsmathematische Techniken und Unternehmensrisikorahmen ein.

Strategische Schritte konzentrieren sich auf Analytik, IoT und Ökosystempartnerschaften. Zhibaos Allianz aus dem Jahr 2025 mit PICC und Munich Re zielt auf die medizinische Nachfrage der Mittelschicht ab und verbindet Technologie, Kapital und Vertrieb. Versicherer erproben Blockchain-Schadensbücher für Landwirtschaftsdeckungen, um Betrug einzudämmen und Auszahlungen in Tagen statt Wochen abzuwickeln. C-ROSS-II-Kapitalvorschriften belasten unterkritische Marktteilnehmer, was Fusionsgespräche und potenzielles anorganisches Wachstum für Marktführer anheizt. Katastrophen- und NEV-Zeichnungsgeschäft, derzeit verlustbringend, bleibt ein weißer Fleck für Versicherer, die Fernerkundungsdaten und Batteriezustandstelemetrie integrieren können, und positioniert den chinesischen Schaden- und Unfallversicherungsmarkt für datengetriebene Differenzierung.

Marktführer der chinesischen Schaden- und Unfallversicherungsbranche

People's Insurance Company of China Co., Ltd

Ping An Insurance

China Pacific Insurance Company Limited

China Continent Property & Casualty Insurance Company Limited

China Life Insurance (Group) Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ping An P&C und FAW Hongqi lancierten ein Paket für intelligente Fahrversicherung, das automatisches Parken und städtische Navigation abdeckt.

- Januar 2025: Zhibao Technology, PICC und Munich Re schlossen eine Partnerschaft für neue Krankenkosten-Produkte für die wachsende Mittelschicht.

- Oktober 2024: AXA benannte XL Reinsurance China in AXA International Reinsurance (Shanghai) Company um.

- Dezember 2024: NFRA veröffentlichte Datensicherheitsrichtlinien, die speziell auf Banken und Versicherer abzielen. Diese Maßnahmen stärkten die Cyber-Risikokontrollen im gesamten Finanzsektor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Chinas Schaden- und Unfallversicherungsmarkt (P&C) als die gebuchten Bruttoprämien, die von zugelassenen Versicherern in den Sparten Nicht-Leben, Kraftfahrzeug, Unternehmenseigentum, �´dz�Բ����ä�ܻ��, Haftpflicht, Marine & Cargo, Landwirtschaft, Technik, Kredit & Kaution, Personenunfall sowie sonstige kurzfristige Krankenversicherung generiert werden und an Privatpersonen, Unternehmen und staatliche Einrichtungen im chinesischen Festland während eines Kalenderjahres verkauft werden.

Ausschluss aus dem Geltungsbereich: Leben, Rente, Rückversicherung und offshore gezeichnete Risiken bleiben außerhalb dieses Rahmens.

������Գپ�����ܲԲ���ü��������������

- Nach Geschäftssparte

- Kraftfahrzeug

- Unternehmensimmobilien

- �´dz�Բ����ä�ܻ��

- Haftpflicht

- See- und Frachtversicherung

- Landwirtschaft

- Ingenieur- und Bauwesen

- Kredit und Bürgschaft

- Unfall und kurzfristige Krankenversicherung

- Sonstige Nicht-Lebensversicherung

- Nach Kundentyp

- Privatpersonen

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Staat und staatseigene Unternehmen

- Nach Vertriebskanal

- Direktvertrieb

- Agentur

- Makler

- Bancassurance

- Digitale Plattformen und Super-Apps

- Affinität und Partnerschaften

- Nach Region

- Ostchina

- Nordchina

- Westchina

- Zentralchina

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Halbstrukturierte Interviews mit Zeichnungsleitern, Schadenmanagern, Gründern digitaler Makler und Provinzregulatoren in Peking, Shanghai, Guangdong und Sichuan halfen uns dabei, Tarifverschiebungen, eingebettete Versicherungsvolumina innerhalb von Super-Apps sowie die erwarteten Auswirkungen der C-ROSS II-Kapitalpolster zu validieren.

Nachfolgebefragungen mit Flottenbesitzern und KMU klärten durchschnittliche Prämiensätze und Bindungsverhalten, die in öffentlichen Einreichungen nicht vorhanden sind.

Desk Research

Wir haben historische Prämien, Schadenquoten, Kapitalvorschriften und Fahrzeugbestandsstatistiken aus erstklassigen öffentlichen Quellen wie der National Financial Regulatory Administration, dem Ministerium für Verkehr, der China Association of Actuaries und UN Comtrade erfasst und diese anschließend mit Angaben aus Jahresberichten (10-Ks) der Versicherer, Investorenpräsentationen und seriösen Presseberichten angereichert. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flow, lieferten detaillierten Kontext zu Zeichnungsportfolios und Kanalveränderungen. Diese Liste ist illustrativ; zahlreiche weitere Dokumente wurden gesichtet, um Fakten zu verifizieren, Brüche in Zeitreihen zu bereinigen und regulatorische Änderungen zu erfassen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Eine Top-down-Rekonstruktion der gebuchten Bruttoprämien 2024, verankert in NFRA-Einreichungen und regionalen Kraftfahrzeugzählungen, bildet den Nachfragepool, der anschließend mit aggregierten Bottom-up-Daten führender Versicherer abgeglichen wird. Wesentliche Modelltreiber umfassen das Wachstum des Bestands an Elektrofahrzeugen (NEV), die durchschnittliche Kraftfahrzeugprämie je Fahrzeug, Katastrophenschadenquoten, Solvenzquotenvorgaben, die Durchdringung digitaler Kanäle sowie gesetzlich vorgeschriebene Haftpflichtdeckungen. Prognosen verwenden ein ARIMA-Framework, das mit einer Szenarioanalyse kombiniert wird, die makroökonomische Schwankungen bei BIP und Infrastrukturausgaben berücksichtigt; die Koeffizienten werden auf den Konsens der �ʰ�����ä���ڴǰ�������ܲԲ� abgestimmt. Wo Bottom-up-Schätzungen für Nischensegmente lückenhaft waren, wurden Lücken durch Interpolation aus angrenzenden Provinzen und vorsichtige Zuschlagsfaktoren geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Solvenzmeldungen unterzogen; Analysten nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten, und ein leitender Prüfer gibt die Freigabe vor der Veröffentlichung. Mordor-Analysten aktualisieren das gesamte Modell jährlich und veröffentlichen Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Naturkatastrophen oder plötzlichen regulatorischen Änderungen.

Warum Mordors Basiswert für den chinesischen Schaden- und Unfallversicherungsmarkt Verlässlichkeit beansprucht

Veröffentlichte Schätzungen können erheblich voneinander abweichen, da Unternehmen unterschiedliche Produktumfänge, Stichtage und Prämienfortschreibungsregeln wählen. Indem ���ϲ����� auf von der NFRA gemeldeten Prämien aufbaut, verifizierte NEV- und Haftpflichtaufnahmequoten einbezieht und die Annahmen jährlich überprüft, liefert ���ϲ����� eine Basislinie, die Kunden auf transparente Variablen zurückführen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 302,71 Mrd. | ���ϲ����� | - |

| USD 267,27 Mrd. | Global Consultancy A | Lässt eingebettete Versicherungsprämien aus und verwendet Wechselkurse von 2023 ohne Inflationsanpassung |

| USD 242,12 Mrd. | Industry Association B | Begrenzt den Geltungsbereich auf Kraftfahrzeug-, Sach- und Marinesparten und schließt Unfall- und kurzfristige Krankenversicherungsprämien aus |

Der Vergleich zeigt, dass abweichende Geltungsbereiche und statische Preisgestaltung die meisten Unterschiede erklären; im Gegensatz dazu kombiniert unser Modell eine vollständige Linienabdeckung, aktuelle Wechselkurse und dynamische Prämienverläufe, was unsere Zahlen zum verlässlichen Ausgangspunkt für die strategische Planung macht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der chinesische Schaden- und Unfallversicherungsmarkt?

Es wird prognostiziert, dass er von 334,08 Milliarden USD im Jahr 2026 auf 547,32 Milliarden USD bis 2031 wächst, was einem CAGR von 10,36 % entspricht.

Welche Geschäftssparte bietet das höchste Wachstumspotenzial?

Die Haftpflichtversicherung, die bis 2031 mit einem CAGR von 12,05 % wachsen soll, führt aufgrund ausgeweiteter Pflichtversicherungsregelungen in den Bereichen Bau, Fertigung und freiberufliche Dienstleistungen.

Warum stellen Fahrzeuge mit neuer Energie die Zeichnungsmargen vor Herausforderungen?

Reparatur- und Batterieersatzkosten treiben die kombinierten Quoten für NEV über 105 %, während strenge Tarifgrenzen Preisanpassungen einschränken und die Rentabilität belasten.

Welche Rolle spielen Super-Apps im Vertrieb?

Plattformen wie WeChat und Alipay betten personalisierte Policen in alltägliche digitale Journeys ein, was digitalen Kanälen ermöglicht, mit einem CAGR von 8,58 % zu wachsen und die Akquisitionskosten zu senken.

Seite zuletzt aktualisiert am: