Größe und Marktanteil des kanadischen Sach- und Haftpflichtversicherungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

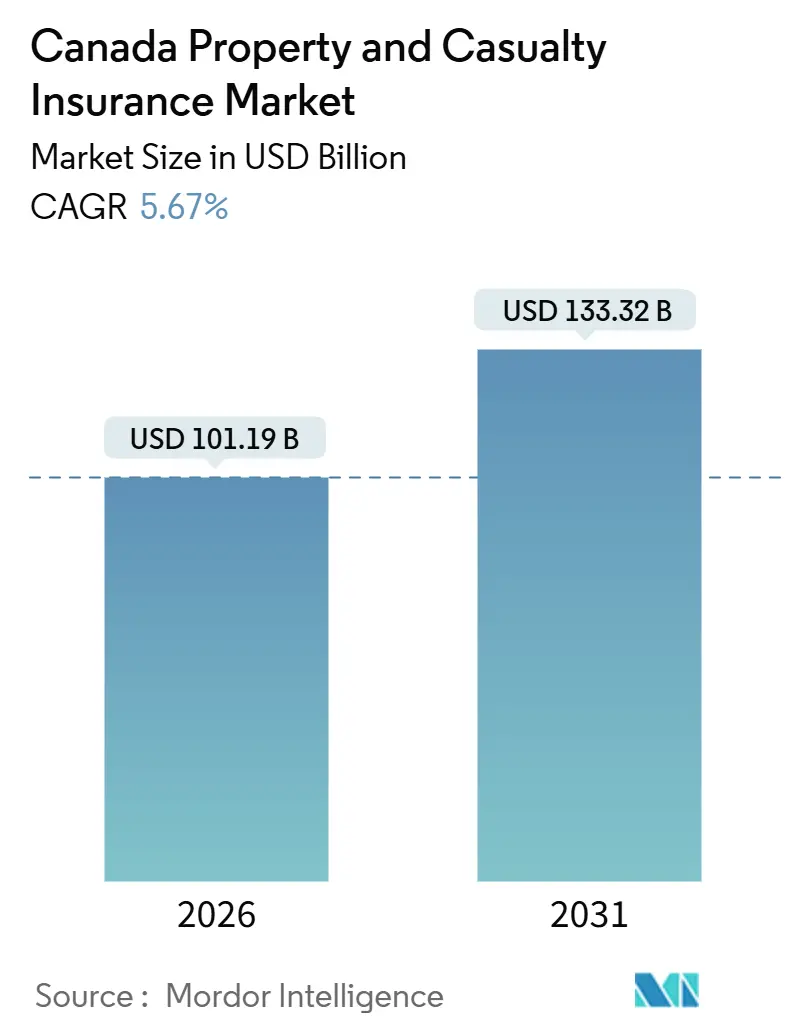

| �Ѳ�����ٲ���öß�� (2026) | 101.19 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 133.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Sach- und Haftpflichtversicherungsmarktes von ���ϲ�����

Die Größe des kanadischen Sach- und Haftpflichtversicherungsmarktes beläuft sich im Jahr 2026 auf 101,19 Milliarden USD und wird voraussichtlich bis 2031 133,32 Milliarden USD erreichen, was einem CAGR von 5,67 % entspricht. Das Wachstum spiegelt strukturelle Verschiebungen bei Risiko und Vertrieb wider, da klimabedingte Katastrophen die Schadensvolatilität erhöhen, Kfz-Reparatur- und Diebstahltrends die Schadenshöhe steigern und Versicherer Modernisierungsprogramme ausweiten, um den digitalen Vertrieb zu erweitern. Der kanadische Sach- und Haftpflichtversicherungsmarkt absorbiert weiterhin Ereignisschäden durch diszipliniertes Underwriting, umsichtiges Rückversicherungsmanagement und aktive Kumulkontrollen, die die Kapitalstärke über Zyklen hinweg erhalten. Regulatorische Übergänge in wichtigen Provinzen prägen die Rentabilitätspfade, insbesondere im Kfz-Bereich, wo Reformen Leistungen und Rechtsstreitdynamiken überarbeiten und wo die Marktfunktion von einer nachhaltigen Tarifadäquanz abhängt. Digitale Partnerschaften vertiefen sich parallel, da eingebettete Angebote und API-first-Infrastrukturen mehr Angebotserstellung, Ausstellung, Zahlungen und Serviceleistungen in Partnerökosysteme verlagern, die den Kaufprozessen der Verbraucher entsprechen.

Wichtigste Erkenntnisse des Berichts

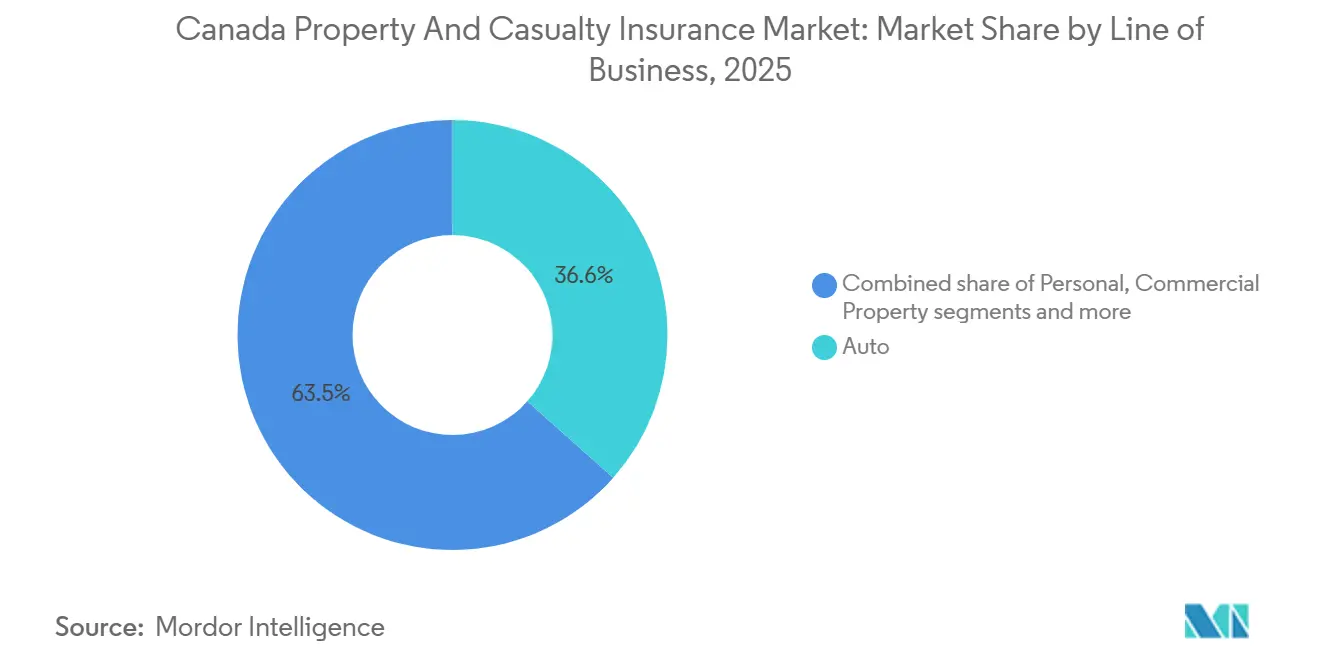

- Nach Geschäftsbereich führte Kfz mit einem Anteil von 36,55 % am kanadischen Sach- und Haftpflichtversicherungsmarkt im Jahr 2025, während Spezialsparten bis 2031 voraussichtlich mit einem CAGR von 8,46 % wachsen werden.

- Nach Vertriebskanal hielten Makler und unabhängige Agenten im Jahr 2025 einen Marktanteil von 54,23 % am kanadischen Sach- und Haftpflichtversicherungsmarkt, während eingebettete Partnerschaften und Affinitätspartnerschaften bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen werden.

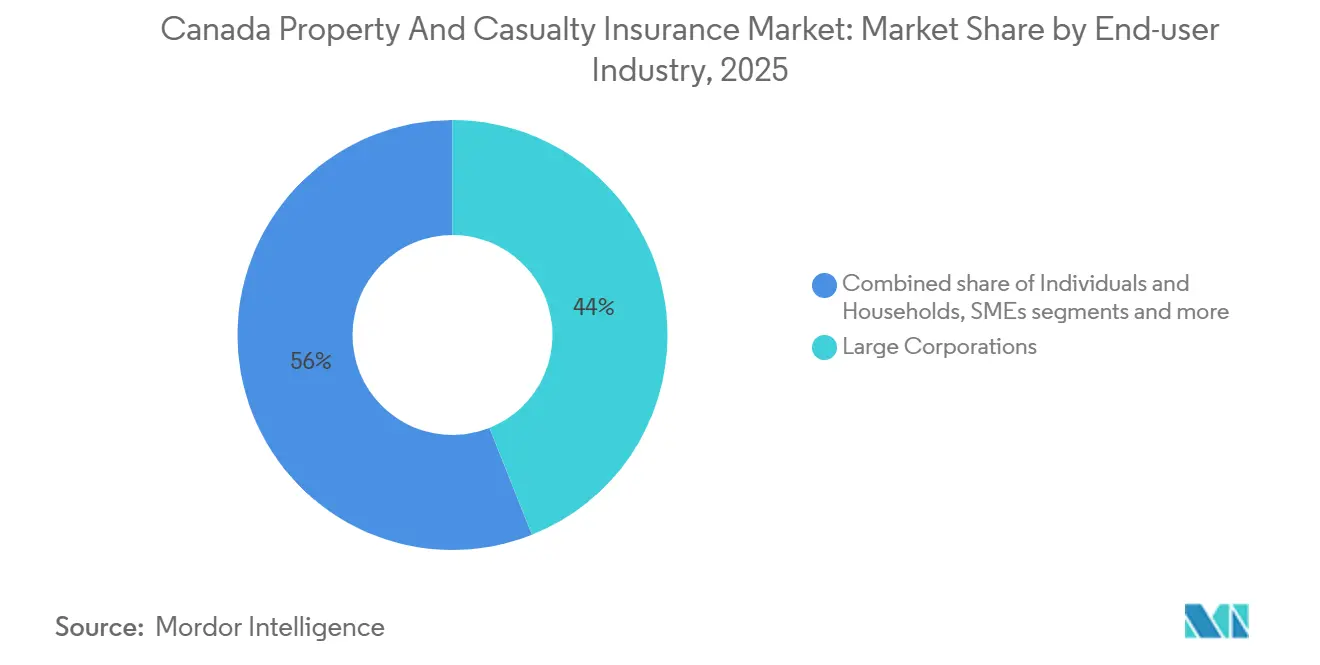

- Nach Endnutzerbranche entfielen auf �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 43,98 % des Marktanteils am kanadischen Sach- und Haftpflichtversicherungsmarkt, während öffentliche Einrichtungen und gemeinnützige Organisationen bis 2031 voraussichtlich mit einem CAGR von 7,21 % wachsen werden.

- Nach Geografie entfiel auf Ontario im Jahr 2025 ein Marktanteil von 36,06 % am kanadischen Sach- und Haftpflichtversicherungsmarkt, und Alberta wird mit einem CAGR von 6,39 % bis 2031 als die am schnellsten wachsende Provinz prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Sach- und Haftpflichtversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen | +1.8% | National, mit frühen Gewinnen in Ontario, Alberta und British Columbia | Langfristig (≥ 4 Jahre) |

| Steigende Kfz-Reparaturkosten und Diebstahl treiben Prämien in die Höhe | +1.4% | National, Ausstrahlungseffekte auf Alberta, Ontario | Mittelfristig (2-4 Jahre) |

| Sich entwickelnder Gewerbeversicherungsmarkt inmitten von Inflation und Haftpflichtansprüchen | +0.9% | National, konzentriert in Ontario, �ϳ�é���� | Mittelfristig (2-4 Jahre) |

| Eingebettete Versicherungspartnerschaften mit Fintech/E-Commerce | +0.7% | National, mit frühen Gewinnen in Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-Daten ermöglichen hyperpersonalisierte nutzungsbasierte Deckung | +0.6% | National, frühe Einführung in Ontario, �ϳ�é���� | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Schadenautomatisierung senkt Kostenquoten | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen

Im Jahr 2024 erlebte Kanada das teuerste Jahr aller Zeiten für wetterbedingte versicherte Schäden mit einem Gesamtvolumen von 8,5 Milliarden CAD (5,9 Milliarden USD), womit der bisherige Rekord übertroffen wurde. Dieser dramatische Anstieg, der fast dreimal so hoch ist wie die Schäden des Jahres 2023, spiegelt die zunehmende Häufigkeit und Intensität extremer Wetterereignisse wider. Zu den wichtigsten Verursachern zählten ein massiver Hagelschauer in Calgary, der Schäden von rund 3 Milliarden CAD verursachte, weitreichende Waldbrände in der Nähe von Jasper sowie schwere Überschwemmungen und Stürme, die Städte wie Toronto und Montreal betrafen. Landesweit wurden mehr als 250.000 Versicherungsansprüche eingereicht, was sowohl das Ausmaß der Zerstörung als auch die Belastung des Versicherungssystems verdeutlicht. Diese Ereignisse üben anhaltenden Druck auf die Prämien für Haus- und Sachversicherungen aus und unterstreichen den dringenden Bedarf an Anpassungsstrategien zur Minderung der finanziellen Auswirkungen des Klimawandels in Kanada [1]Insurance Bureau of Canada, „2024 Shatters Record for Costliest Year for Severe Weather-Related Losses in Canadian History at $8.5 Billion,” Insurance Bureau of Canada, ibc.ca. Sekundäre Gefahren wie Überschwemmungen, Hagel und Waldbrände machten einen großen Teil der Schäden aus und sind zur zentralen Underwriting-Herausforderung für Sachversicherungsportfolios in städtischen Korridoren und Wildland-Stadtrand-Übergangszonen geworden. Katastrophale konvektive Sturmaktivitäten verdeutlichten die Konzentration von Vermögenswerten in schnell wachsenden städtischen Zentren und verstärkten die Notwendigkeit von Sublimits, höheren Ereignisselbstbehalten und verfeinertem Kumulmanagement im kanadischen Sach- und Haftpflichtversicherungsmarkt. Klimawissenschaftliche Erkenntnisse zeigen, dass sich Kanada schneller erwärmt als der globale Durchschnitt, was die Waldbrandsaisons verlängert und Sturmmuster intensiviert, sodass Versicherer zunehmend auf granulare Moratorien auf Postleitzahlenebene und Risikoauswahlpraktiken setzen. Die Bundesunterstützung für Resilienz umfasst eine Haushaltszuweisung 2024 zur Förderung eines nationalen Hochwasserversicherungsprogramms, das auf Deckungslücken abzielt und die Verfügbarkeit von Versicherungsschutz verbessern kann, wo 1,5 Millionen Haushalte einem erhöhten Hochwasserrisiko ausgesetzt sind und das Bewusstsein dafür begrenzt bleibt.[2]Regierung Kanadas, „Government of Canada Adaptation Action Plan,” Regierung Kanadas, canada.ca

Steigende Kfz-Reparaturkosten und Diebstahl treiben Prämien in die Höhe

Die Kfz-Versicherungsprämien stiegen von Dezember 2014 bis Dezember 2024 um 36,4 %, wobei die Jahresgewinne im Jahr 2024 ihren Höhepunkt erreichten, da steigende Teile- und Arbeitskosten, die Komplexität der Fahrzeuge und Diebstahltrends die Schadenshöhe im kanadischen Sach- und Haftpflichtversicherungsmarkt antrieben. Reparaturen an Elektrofahrzeugen erforderten spezialisierte Diagnosen und Teilebeschaffung, die Kosten und Zeit erhöhen, was die Preisgestaltung für Fahrzeugschadendeckungen in größeren Provinzmärkten beeinflusst.[3]Statistics Canada, „Impacts of Rising Costs and Claims on Personal Automobile Insurance Profitability and Consumers in Canada,” Statistics Canada, 150.statcan.gc.ca Organisierter Diebstahl, der auf schlüssellose Fahrzeuge abzielt, erhöhte die Schadenkosten und führte zu einem nationalen Durchsetzungsplan, der Grenzbehörden mit Beschlagnahmungsbefugnissen ausstattete und die Strafen für Fahrzeugentführungen erhöhte, was 2025 zu einem frühen Rückgang der Diebstahlschäden beitrug, während der längerfristige Trend erhöht bleibt. Der Druck ist nicht gleichmäßig über die Provinzen verteilt, da Ontarios Schadenquoten und die städtische Diebstahlhäufigkeit die Tarifadäquanz erschweren und Albertas Tarifobergrenzen eine strukturelle Unrentabilität schufen, die zu Marktaustritten und knapper Kapazität im kanadischen Sach- und Haftpflichtversicherungsmarkt führte. Die Fahrzeugpreisinflation hat die Totalschadengrenzwerte angehoben und die Totalschadenhäufigkeit erhöht, was eine höhere Schadenschwere bei Fahrzeugschadenversicherungen aufrechterhält und Underwriting-Anpassungen zur Wiederherstellung der Rentabilität veranlasst.

Sich entwickelnder Gewerbeversicherungsmarkt inmitten von Inflation und Haftpflichtansprüchen

Im Gewerbeversicherungsbereich kehrte 2025 Kapazität zurück und der Wettbewerb nahm zu, wobei die zusammengesetzten Preise tendenziell sanken, auch wenn Schadensinflation und soziale Inflation den Fokus auf Tarifadäquanz und Anknüpfungspunkte in Haftpflichtprogrammen im kanadischen Sach- und Haftpflichtversicherungsmarkt aufrechterhielten. Prozessfinanzierung und breitere Haftungstheorien erhöhten die Schadenshöhe und Vergleichswerte, was eine strengere Rückstellungsbildung und Ausschlüsse für aufkommende Risiken wie PFAS, biometrische Privatsphäre und Greenwashing-Behauptungen erforderte. Die Rechtskosten in bestimmten Kfz-Haftpflichtsegmenten stiegen schneller als die Gesamtinflation, was die Kostenstruktur belastete und zu weiteren Tarifüberprüfungen in Märkten führte, die bereits mit Diebstahl- und Reparaturdruck konfrontiert waren. Die Sachversicherungskapazität war selektiver mit günstiger Preisgestaltung für gut geschützte Risiken und höheren Selbstbehalten in Katastrophenzonen, was gezieltes Wachstum unterstützt und gleichzeitig risikoadjustierte Renditen im kanadischen Sach- und Haftpflichtversicherungsmarkt bewahrt. Cyber stabilisierte sich nach dem Schadenzyklus von 2021 bis 2023, da Underwriting-Rekalibrierung und kontrollbasierte Preisgestaltung die Versicherungsdienstleistungsergebnisse im Jahr 2024 verbesserten und weiteres Prämienwachstum verankerten.

Open-Banking-Daten ermöglichen hyperpersonalisierte nutzungsbasierte Deckung

Kanadas Open-Banking-Rahmen im Rahmen des Haushalts 2025 setzt den Januar 2026 als Starttermin für den sicheren Datenaustausch mit akkreditierten Anbietern fest, was es ermöglichen wird, verifizierte Finanzinformationen für Preisgestaltungs- und Schadenverifizierungsanwendungsfälle im kanadischen Sach- und Haftpflichtversicherungsmarkt zu nutzen[4]NCFA Canada, „Budget 2025 Accelerates Fintech, AI, and Capital Growth,” NCFA Canada, ncfacanada.org. Viele Verbraucher teilen bereits Daten über weniger sichere Praktiken, und der Übergang zu regulierten Schienen wird Haftungsprobleme reduzieren und gleichzeitig konforme Integrationen erweitern, die die Underwriting-Präzision und Zahlungszuverlässigkeit verbessern können. Nutzungsbasierte Versicherung ist gut positioniert, um Telematik mit verifizierten Finanzindikatoren zu kombinieren, und sichere Fahrer können durch verhaltensbasierte Programme, die über Versicherer-Apps verwaltet werden, erhebliche Einsparungen erzielen. Die Einschreibequoten bleiben hinter dem geäußerten Interesse zurück, und Versicherer reagieren mit Einschreibeanreizen, die an Verlängerungseinsparungen auf Basis des Fahrverhaltens, Ablenkungsmetriken und Tageszeitmuster im kanadischen Sach- und Haftpflichtversicherungsmarkt geknüpft sind. Datenschutzrahmen wie jene in �ϳ�é���� erfordern ausdrückliche Einwilligung und Zweckbindung, was die Programmkommunikation und Transparenz rund um die Bewertung prägt, um das Kundenvertrauen aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Provinzielle Tarifobergrenzen/staatliche Monopole im Kfz-Bereich | -0.8% | Alberta, British Columbia, Saskatchewan und Manitoba | Mittelfristig (2-4 Jahre) |

| Steigende Rückversicherungskosten nach Rekordschäden durch Naturkatastrophen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Inflation verursachter Rechtsstreitdruck auf Haftpflichtreserven | -0.4% | National, konzentriert in Ontario | Langfristig (≥ 4 Jahre) |

| Reifende IFRS-17-Implementierung erhöht Kapitalbelastung für kleine Versicherer | -0.2% | National, insbesondere kleine Gegenseitigkeitsversicherer | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Provinzielle Tarifobergrenzen / staatliche Monopole im Kfz-Bereich

Albertas 7,5-%-Tarifobergrenze für Gute-Fahrer für 2025 und 2026 folgte einer Tarifpause 2023 und einer Begrenzung 2024, was zu kollektiven Kfz-Underwriting-Verlusten im Jahr 2024 führte und Kapazitätsrückzüge auslöste, die die Verbraucherauswahl im kanadischen Sach- und Haftpflichtversicherungsmarkt reduzierten. Einige Versicherer verließen den Alberta-Kfz-Markt oder schränkten das Neugeschäft ein, während andere ihren Underwriting-Appetit anpassten, was den privaten Wettbewerb in einer Phase erhöhter Schadenkosten unter Druck setzte. Provinzen mit öffentlichen Monopolen für die Grundkfz-Deckung beschränken private Versicherer auf optionale Deckungen, was die wettbewerbliche Preisfindung einschränkt und private Marktinnovationen in Telematik und nutzungsbasierter Preisgestaltung im kanadischen Sach- und Haftpflichtversicherungsmarkt begrenzt. Albertas Übergang zu einem pflegeorientierten No-Fault-Modell am 1. Januar 2027 wird Leistungen und Rückstellungsmuster während der Übergangsphase grundlegend verändern, und Versicherer werden Häufigkeiten und Schadenshöhen ohne lange historische Daten für das neue System neu kalibrieren.

Steigende Rückversicherungskosten nach Rekordschäden durch Naturkatastrophen

Rekordkatastrophenschäden im Jahr 2024 erhöhten die Bruttobelastungen, und obwohl sich die globalen Ratenaufschläge im Jahr 2025 etwas entspannten, erhöhten Rückversicherer die Anknüpfungspunkte gegenüber historischen Niveaus, was mehr Risikoretention auf Erstversicherer im kanadischen Sach- und Haftpflichtversicherungsmarkt verlagerte. Diese schweren Katastrophenschäden haben die Gesamtkosten der Rückversicherung erhöht und Rückversicherer dazu veranlasst, Bedingungen zu verschärfen und mehr Risiko an Erstversicherer zurückzugeben. Vertragsvereinbarungen sind selektiver geworden, wobei Bestimmungen wie Stundenklauseln, Wiederherstellungsprämien und aggregierte Selbstbehalte in Katastrophendeckungsprogrammen häufiger werden. Die Regulierungsaufsicht betont Stresstests für Rückversicherungsausfälle und das Management von Konzentrationsrisiken und unterstreicht die Notwendigkeit einer sorgfältigen Gegenparteienbewertung und diversifizierter Rückversicherungspanels zur Aufrechterhaltung der Kapitalresilienz. Großereignisse wie Erdbeben stellen systemische Tail-Risiken dar, und Lücken in der privaten Deckung unterstreichen die anhaltende Bedeutung staatlicher Auffangnetze für extreme Szenarien. Während alternatives Kapital und innovative Katastrophenstrukturen zusätzliche Optionen bieten, führen sie Basisrisiken ein, wenn Auslöser nicht perfekt mit den zugrunde liegenden Exponierungen übereinstimmen, was eine sorgfältige Abstimmung zwischen den Risikoprofilen der Versicherer und den verwendeten Instrumenten erfordert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsbereich: Spezialsparten beschleunigen sich, während traditionelle Kfz-Versicherung den Marktanteil dominiert

Die Kfz-Versicherung machte 36,55 % der Prämien im Jahr 2025 aus und behielt den größten Anteil am kanadischen Sach- und Haftpflichtversicherungsmarkt, da Versicherer Tarifmaßnahmen und Underwriting-Maßnahmen anwendeten, um anhaltenden Kostendruck in den Provinzen auszugleichen. Die Rentabilität blieb ungleichmäßig aufgrund des schnelleren Wachstums bei Reparatur- und Diebstahlkosten sowie höherer Körperverletzungsschadenshöhe, sodass Versicherer die Teilsegmentierung, Aufschläge für diebstahlgefährdete Modelle und nutzungsbasierte Preisgestaltung betonten, wo dies im kanadischen Sach- und Haftpflichtversicherungsmarkt möglich war. Die Ergebnisse der Privatsachversicherung spiegelten die Katastrophenvolatilität aus dem Jahr 2024 wider und wurden anschließend durch Selbstbehaltsstrukturen, Sublimits für Hagel und Überschwemmungen sowie Rückversicherung zur Begrenzung des Nettoschadenereignisses stabilisiert. Gewerbesach- und Haftpflichtversicherungen profitierten von verbesserter Kapazität und selektiver Tarifmäßigung für gut kontrollierte Risiken, unterstützt durch verfeinerte Modellierung und technische Analyse. Die Telematikeinführung schritt voran, um eine präzisere risikobasierte Preisgestaltung und Verlängerungseinsparungen zu ermöglichen, die an sicheres Fahrverhalten, Ablenkungsmetriken und Tageszeit-Scoring als Teil eines umfassenderen Produktdesigns geknüpft sind.

Spezialsparten werden voraussichtlich bis 2031 mit einem CAGR von 8,46 % wachsen und sind als der am schnellsten wachsende Bereich im kanadischen Sach- und Haftpflichtversicherungsmarkt positioniert, da Digitalisierung und Infrastrukturzyklen die Nachfrage nach Cyber-, Marine-, Luftfahrt- und Kautionsversicherungen antreiben. Das Cyber-Prämienwachstum stabilisierte sich nach früherer Schadensvolatilität aufgrund strengerem Underwriting und kontrollbasierter Preisgestaltung, und Versicherer erweiterten Servicekomponenten wie Incident-Response und Risikoüberwachung, um Häufigkeit und Schadenshöhe zu reduzieren. Marine- und Luftfahrtkapazitäten blieben in ausgewählten Klassen vorsichtig, und Underwriter betonten Risikodifferenzierung und Ereigniskumulmanagement zur Aufrechterhaltung risikoadjustierter Renditen. Die gewerbliche Kfz-Versicherung konzentrierte sich weiterhin auf Flottentelematik zur Steuerung von Diebstahl- und Kollisionskosten, und Sachversicherer nutzten Bau-, Schutz- und Exponierungsprofile zur Kalibrierung der Preisgestaltung in kapazitätsreichen Segmenten. Die kanadische Sach- und Haftpflichtversicherungsbranche investiert weiterhin in Produktdesign und Datenfähigkeiten für Spezialklassen, was Wachstum mit verbesserter Schadensauswahl unterstützt.

Nach Vertriebskanal: Makler und unabhängige Agenten dominieren den Marktanteil, während eingebettete Partnerschaften und Affinitätspartnerschaften beim Wachstum führen.

Im Jahr 2025 wird das größte Teilsegment innerhalb des Vertriebskanals für Sach- und Haftpflichtversicherungen in Kanada von Maklern und unabhängigen Agenten dominiert, die einen bedeutenden Marktanteil von rund 54,23 % halten. Dies spiegelt die starke Rolle wider, die diese Intermediäre bei der Verbindung von Kunden mit Versicherern spielen, indem sie ihr Fachwissen nutzen, um Kunden durch komplexe Versicherungsprodukte zu führen. Makler und unabhängige Agenten profitieren von etablierten Beziehungen und persönlichem Service, der von Versicherungsnehmern, die maßgeschneiderte Versicherungslösungen suchen, nach wie vor hoch geschätzt wird. Ihre Marktdominanz unterstreicht auch das Vertrauen und die Glaubwürdigkeit, die sie in der kanadischen Versicherungslandschaft aufgebaut haben. Die Führungsposition dieses Teilsegments unterstreicht die anhaltende Bedeutung traditioneller, beziehungsorientierter Vertriebsmethoden trotz sich entwickelnder digitaler Trends. Infolgedessen fungieren Makler und unabhängige Agenten weiterhin als wichtiges Bindeglied zwischen Versicherern und Verbrauchern und unterstützen einen großen Teil der Versicherungstransaktionen im ganzen Land.

Mit Blick auf den Zeitraum 2026-2031 wird erwartet, dass das am schnellsten wachsende Teilsegment innerhalb des Vertriebskanals „Sonstige” sein wird, zu dem eingebettete Partnerschaften und Affinitätspartnerschaften gehören, mit einem CAGR von 9,02 %. Dieses Wachstum spiegelt die zunehmende Bedeutung alternativer Vertriebsmodelle wider, die Versicherungsangebote in nicht-traditionelle Plattformen und Partnerschaften integrieren. Eingebettete Versicherungen, bei denen Deckung nahtlos mit anderen Produkten oder Dienstleistungen gebündelt wird, und Affinitätspartnerschaften, die etablierte Beziehungen zu Organisationen oder Gemeinschaften nutzen, gewinnen an Bedeutung, indem sie größeren Komfort und gezielten Zugang zu Kunden bieten. Diese innovativen Ansätze entsprechen den sich verändernden Verbraucherpräferenzen hin zu digitalen Erlebnissen und On-Demand-Versicherungslösungen. Das Wachstum dieser Teilsegmente signalisiert eine schrittweise Transformation der Vertriebslandschaft, in der Technologie und Zusammenarbeit eine breitere Marktreichweite und ein verbessertes Kundenbindung ermöglichen. Während Makler und unabhängige Agenten daher weiterhin zentral bleiben, verändert das Aufkommen dieser neuen Kanäle die Art und Weise, wie Sach- und Haftpflichtversicherungen in Kanada zugänglich gemacht und abgeschlossen werden.

Nach Endnutzer: �Ұ���ß�ܲԳٱ���Ա��� halten den größten Anteil, öffentlicher Sektor und gemeinnützige Organisationen wachsen am schnellsten

Im Jahr 2025 stellen �Ұ���ß�ܲԳٱ���Ա��� das größte Teilsegment innerhalb der Endnutzerbranche für Sach- und Haftpflichtversicherungen in Kanada dar und halten einen bedeutenden Marktanteil von rund 43,98 %. Diese Dominanz spiegelt den erheblichen Versicherungsbedarf großer Unternehmen wider, die aufgrund ihrer komplexen Betriebsabläufe, höherer Vermögenswerte und größerer Exponierung gegenüber verschiedenen Risiken typischerweise umfangreiche Deckung benötigen. �Ұ���ß�ܲԳٱ���Ա��� verlangen häufig maßgeschneiderte Versicherungslösungen, die Risiken von Sachschäden bis hin zu Haftpflicht und Betriebsunterbrechung abdecken. Ihre Bedeutung im Markt unterstreicht auch die entscheidende Rolle, die Versicherer bei der Unterstützung von Unternehmensrisikomanagementstrategien in verschiedenen Branchen spielen. Der beträchtliche Marktanteil dieser Gruppe veranschaulicht die Konzentration der Versicherungsnachfrage im Unternehmenssektor. Infolgedessen konzentrieren sich Versicherer stark auf die Entwicklung umfassender und anpassbarer Policen, um den sich entwickelnden Bedürfnissen dieser Großkunden gerecht zu werden.

Mit Blick auf den Zeitraum 2026-2031 wird erwartet, dass das am schnellsten wachsende Teilsegment in der Endnutzerbranche der öffentliche Sektor und gemeinnützige Organisationen sein werden, mit einem CAGR von 7,21 %. Dieses Wachstum signalisiert eine zunehmende Anerkennung des Versicherungsbedarfs bei öffentlichen Einrichtungen und gemeinnützigen Organisationen, die einzigartigen Risiken im Zusammenhang mit ihren Betriebsabläufen, ihrer Finanzierung und ihren Gemeinschaftsrollen ausgesetzt sind. Da diese Organisationen expandieren und mehr Verantwortung übernehmen, steigt ihre Nachfrage nach spezialisierter Sach- und Haftpflichtversicherungsdeckung. Das Wachstum in diesem Segment spiegelt breitere Trends bei öffentlichen Sektorinvestitionen und der Modernisierung des Risikomanagements wider. Darüber hinaus passen Versicherer ihre Angebote an, um die besonderen Herausforderungen gemeinnütziger Organisationen und Regierungsstellen besser zu adressieren. Dieses wachsende Teilsegment stellt eine wichtige Chance für Versicherer dar, ihre Kundenbasis zu diversifizieren und maßgeschneiderte Lösungen anzubieten, die die Stabilität und Resilienz öffentlicher und gemeinschaftsorientierter Organisationen unterstützen.

Geografische Analyse

Ontario bleibt der größte Provinzmarkt im kanadischen Sach- und Haftpflichtversicherungssektor und macht 2025 36,06 % der Prämien aus. Diese Dominanz wird durch die Konzentration hochwertiger Wohn- und Gewerbeimmobilien sowie eine dichte Kfz-Exponierung im Großraum Toronto (GTA) angetrieben. Starke Regenfälle im Juli 2024 verursachten erhebliche Überschwemmungsschäden im gesamten GTA und unterstrichen die Notwendigkeit eines granulareren Hochwasser-Underwritings und höherer Selbstbehalte in gefährdeten Stadtvierteln. Versicherer passen auch die Sachversicherungspreise an, um anhaltend höhere Bau- und Wiederaufbaukosten in großen städtischen Zentren widerzuspiegeln. Ontarios bevorstehende Kfz-Versicherungsreformen, die am 1. Juli 2026 in Kraft treten, werden die Mischung aus obligatorischen und optionalen Leistungen verändern und eine klare Kommunikation an die Versicherungsnehmer erfordern. Darüber hinaus gewinnen digitaler Vertrieb und Telematik in Ontario aufgrund der Verbraucherakzeptanz und des Umfangs zunehmend an Bedeutung, wobei der eingebettete Vertrieb über Finanz- und Einzelhandelskanäle den Marktzugang erweitert.

�ϳ�é���� betreibt ein hybrides Kfz-Versicherungsmodell, das öffentliche Körperverletzungsdeckung mit privater Sachschadendeckung kombiniert und im Vergleich zu anderen Provinzen ein stabiles und gleichmäßiges Preisumfeld bietet. Die schwerwiegenden Wetterereignisse von 2024 führten zu erheblichen Schäden im südlichen �ϳ�é���� und veranlassten Anpassungen bei Überschwemmungskumulen, Selbstbehalten und Sublimits für Kellerüberschwemmungen in Hochrisikogemeinwesen. Die Leistung von Desjardins im Jahr 2025 spiegelte eine Normalisierung nach einem herausfordernden Jahr 2024 wider, das von Katastrophenereignissen geprägt war, was Underwriting-Verbesserungen bis Mitte des Jahres ermöglichte. Das regulatorische Umfeld in �ϳ�é���� hat höhere Verwaltungsstrafen und eine schnellere Beschwerdelösung eingeführt und den Verbraucherschutz sowie die Verhaltensaufsicht gestärkt. Diese Stabilität auf dem �ϳ�é����er Markt gleicht die skalengetriebene Dynamik Ontarios und die Wachstumsdynamik Albertas aus. Infolgedessen spielt �ϳ�é���� eine Schlüsselrolle in nationalen Portfoliostrategien für Versicherer in ganz Kanada.

Alberta wird voraussichtlich bis 2031 der am schnellsten wachsende Provinzmarkt sein, mit einem CAGR von 6,39 %, angetrieben durch Exponierung im Energiesektor, Infrastrukturentwicklung und Bevölkerungswachstum in Calgary und Edmonton. Die im Jahr 2024 erlebte Katastrophenvolatilität betonte die Notwendigkeit höherer Selbstbehalte, Sublimits und strenger Kontrollen bei Risikoakkumulationen, insbesondere in hagel- und waldbrandgefährdeten Gebieten. Kfz-Versicherungsinterventionen führten zu kollektiven Underwriting-Verlusten im Jahr 2024, was einige Versicherer dazu veranlasste, unter dem Tarifobergrenzenrahmen auszusteigen oder das Neugeschäft zu begrenzen, was die Marktverfügbarkeit und den Wettbewerb beeinträchtigte. Alberta wird am 1. Januar 2027 zu einem pflegeorientierten No-Fault-Kfz-Versicherungsmodell übergehen, was die Schadenbearbeitung und Rückstellungspraktiken verändern und eine umfangreiche Branchenrekalibrierung erfordern wird. Im Gegensatz dazu unterhalten Provinzen wie British Columbia, Manitoba und Saskatchewan öffentliche Monopole für die Grundkfz-Deckung, wobei private Versicherer optionale Deckungen anbieten. British Columbia hat es geschafft, Prämienerhöhungen durch regulierte Preisgestaltung und strenge Verhaltensstandards unter Aufsicht des Provinzregulators moderat zu halten.

Wettbewerbslandschaft

Der kanadische Sach- und Haftpflichtversicherungsmarkt zeigt weiterhin eine zunehmende Konzentration an der Spitze, wobei die größten Versicherer einen Mehrheitsanteil halten und ein führendes Unternehmen besonders hervorsticht. Die strategische Konsolidierung hat sich beschleunigt, da Versicherer Technologien modernisieren und die finanziellen Auswirkungen von Katastrophenereignissen bewältigen wollen. Große Marktteilnehmer haben sich auch vertikal integriert, indem sie Maklernetzwerke ausgebaut haben, um direkten Kundenzugang zu gewinnen und zusätzliche Einnahmequellen zu erschließen. Private-Equity-gestützte Unternehmen und nationale Makler erwerben aktiv kleinere Agenturen und Managing General Agents und gestalten die Vertriebslandschaft neu. Der Erfolg in diesem sich entwickelnden Markt hängt zunehmend davon ab, nahtlose digitale Erlebnisse, datengesteuertes Underwriting und Resilienz gegenüber wetterbedingter Volatilität zu bieten, unterstützt durch robuste Rückversicherungsvereinbarungen.

Der Markt übernimmt rasch cloudbasierte Policenverwaltungs-, Zahlungs- und Analyseplattformen, um den eingebetteten Vertrieb zu verbessern, Schadenprozesse zu automatisieren und Katastrophen mit größerer Präzision zu managen. Digitale Zahlungsintegrationen ermöglichen schnellere Abwicklungen und verbessern das Kundenerlebnis, während direkte digitale Verbraucherkanäle weiterhin traditionelle Preismodelle in sensiblen Produktlinien herausfordern. Rückversicherungsbedingungen bleiben selektiv trotz einer gewissen Entspannung der Preisgestaltung, wobei Versicherer, die ausgefeilte Risikomodellierung nachweisen, günstigere Verlängerungsbedingungen unter regulatorischer Anleitung sichern. Wachstumschancen entstehen in Spezialsparten wie Cyberversicherung, Kautionsversicherung für Infrastrukturprojekte und parametrische Wetterprodukte. Darüber hinaus schichten Versicherer zunehmend Dienstleistungen auf traditionelle Risikoübertragungslösungen, um sich entwickelnden Kundenbedürfnissen gerecht zu werden.

Die finanzielle Leistung im Sektor hat sich stabilisiert, da katastrophenbedingte Belastungen auf typischere Niveaus zurückgekehrt sind, wobei führende Versicherer verbesserte Underwriting-Ergebnisse und stärkere Kapitalpositionen melden. Der regulatorische Fokus bleibt auf Resilienz durch rigorose Stresstests, Modell-Governance und umsichtige Rückversicherungspraktiken, die mit sich entwickelnden Risikolandschaften übereinstimmen. Da die Konsolidierung das obere Segment neu gestaltet, differenzieren sich mittelgroße Versicherer durch spezialisiertes Fachwissen, starke Maklerpartnerschaften und Agilität bei der Angebotserstellung und Deckungsbindung. Das Wettbewerbsumfeld in der kommenden Periode betont kontrolliertes Wachstum, Kostenmanagement durch Automatisierung und disziplinierte Tarifanpassungen in Sparten, die Naturkatastrophen ausgesetzt sind. Insgesamt passt sich der Markt an, um Größe, Technologie und Risikomanagement in einem dynamischen und herausfordernden Umfeld in Einklang zu bringen.

Marktführer der kanadischen Sach- und Haftpflichtversicherungsbranche

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Definity Financial Corporation gab bekannt, dass sie die Übernahme des Privatkundenversicherungsgeschäfts und des Großteils der Gewerbeversicherungsoperationen der kanadischen Niederlassung von Travelers abgeschlossen hat, was einen wichtigen Meilenstein in ihrer Wachstumsstrategie darstellt und neue Teammitglieder in das Unternehmen aufnimmt.

- Januar 2026: Beneva und Gore Mutual haben offiziell ihre Fusion abgeschlossen und damit zwei langjährige kanadische Gegenseitigkeitsversicherer vereint. Die Fusion stärkt Benevas nationale Präsenz und festigt seine Position im Sach- und Haftpflichtversicherungsmarkt durch die Bündelung von Ressourcen, Fachwissen und Vertriebsnetzwerken.

- Oktober 2025: HSB Canada, Teil von Munich Re, lancierte HSB CyberPro™, ein neues umfassendes Cyberversicherungsprodukt für kanadische Unternehmen, das über Makler breite, anpassbare Deckung und Risikomanagementdienstleistungen bietet. Die Lösung umfasst spezialisierte Schadenunterstützung, aktive Bedrohungsüberwachung und Tools, die Unternehmen helfen, auf Cyberangriffe sowie sich entwickelnde regulatorische und technologische Risiken zu reagieren.

- August 2025: Desjardins Group unterzeichnete eine endgültige Vereinbarung zur Übernahme von Guardian Capital Group Limited, einem börsennotierten globalen Investmentmanagementunternehmen, für 1,7 Milliarden USD, mit erwartetem Abschluss bis Ende des ersten Quartals 2026, was Desjardins unter den führenden Vermögensverwaltungsunternehmen positioniert und das Wachstum in Kanada und international beschleunigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Schaden- und Unfallversicherungsmarkt (P&C) als alle in Kanada direkt gebuchten Prämien, die physische Vermögenswerte schützen und die Haftung gegenüber Dritten im Privat-, Gewerbe- und Spezialbereich abdecken; dies umfasst Kfz-, Sach-, Haftpflicht-, Marine-, Luftfahrt-, Cyber- und sonstige Nicht-Lebensversicherungen, die über zugelassene Versicherer und Lloyd's-Syndikate platziert werden.

Lebens-, Unfall- und Krankenversicherungen, Hypothekenausfallversicherungen sowie grenzüberschreitende Rückversicherungstransaktionen liegen außerhalb dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Geschäftsbereich

- Kfz

- Privatsachversicherung

- Gewerbesachversicherung

- Haftpflicht

- Spezialsparten (Marine, Luftfahrt, Cyber usw.)

- Nach Vertriebskanal

- Makler / Unabhängige Agenten

- Direktvertrieb an Verbraucher

- Banken

- Sonstige (Eingebettete Partnerschaften und Affinitätspartnerschaften usw.)

- Nach Endnutzerbranche

- Privatpersonen und Haushalte

- Kleine und mittlere Unternehmen (KMU)

- �Ұ���ß�ܲԳٱ���Ա���

- Öffentlicher Sektor und gemeinnützige Organisationen

- Nach Region

- Ontario

- �ϳ�é����

- Alberta

- British Columbia

- Manitoba und Saskatchewan

- Atlantisches Kanada

- Nördliche Territorien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Gespräche mit Zeichnungsleitern, provinziellen Maklern und Schadenmanagement-Experten in Ontario, Alberta, �ϳ�é���� und den atlantischen Provinzen. Diese Gespräche validierten Marktanteilsverschiebungen, die Durchdringung von Embedded Insurance, durchschnittliche Verkaufspreise und erwartete Tarifeingabeergebnisse und schlossen Lücken, die Sekundärdaten allein nicht schließen konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen regulatorischen Einreichungen des Office of the Superintendent of Financial Institutions, provinzieller Regulierungsbehörden und Statistics Canada, die Prämienvolumina, Schadenquoten und Solvabilitätskennzahlen offenlegen; diese bildeten den gesetzlichen Ausgangspunkt. Analysten schichteten anschließend Branchendaten des Insurance Bureau of Canada, der CatIQ-Katastrophenschadendatenbanken und Jahrbücher von Branchenverbänden wie der Canadian Independent Adjusters Association, um Schadenkosten-Trends und wetterbedingte Auswirkungen zu erfassen. Ergänzende Eingaben stammten aus Jahresberichten von Unternehmen, Investorenpräsentationen und Medienberichterstattung, auf die über Dow Jones Factiva zugegriffen wurde, während wirtschaftliche Basisdaten, BIP, Wohnungsbaubeginne und Fahrzeugflottenwachstum von der Bank of Canada und der CMHC bezogen wurden. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Dokumente flossen in spezifische Klärungen während der Modellierung ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den direkten Prämiengesamtbeträgen 2024 nach Sparte, rechnet diese in US-Dollar um und bereinigt um IFRS-17-Neufassungen, bevor Prognosetreiber angewendet werden: Fertigstellungen im Wohnungsbau, Flottenergänzungen, Reparaturkosteninflation, Katastrophenschadenhäufigkeit und Cyber-Angriffshäufigkeit. Die Ergebnisse werden durch einen selektiven Bottom-up-Aufbau aus Prämienangaben der Versicherer und stichprobenartig erhobenen Durchschnittsprämien je Police gegengeprüft, was eine Feinabstimmung einzelner Positionen ermöglicht, bei denen gesetzliche Gruppierungen Spezialdeckungen verschleiern. Prognosen bis 2030 stützen sich auf multivariate ARIMA-Modelle, und die Koeffizienten werden mit den in Primärinterviews ermittelten Konsenserwartungen abgeglichen. Wo die Bottom-up-Transparenz gering ist (z. B. bei eingebetteten Mikropolicen), werden Lückenfaktoren rückwärts gelöst, sodass die gesamten gebuchten Prämien mit den Maklerprovisionsvolumina und den Zessionsquoten der Rückversicherer übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: automatisierte Varianz-Flags gegenüber historischen Reihen, Quervergleiche mit Peer-Märkten und ein Zweitanalysten-Audit vor der Freigabe. Wir aktualisieren alle zwölf Monate; Zwischenüberprüfungen werden ausgelöst, wenn NatCat-Schäden oder regulatorische Änderungen die Prämien um drei Prozent oder mehr verschieben.

Warum Mordors Baseline des Canada Property And Casualty Insurance Industry Size - Market Report On Share, Growth Trends & Forecasts Analysis Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Ansätze bei der Währungsumrechnung, der IFRS-17-Behandlung und der Frage verfolgen, ob öffentliche Kfz-Versicherer oder eingebettete Zusatzprodukte im Geltungsbereich enthalten sind.

Zu den wesentlichen Ursachen für Abweichungen zählen Mordors Einbeziehung von Spezial-Cyber-Prämien, die Verwendung von Terminkursen anstelle von Kassakursen sowie ein jährlicher Aktualisierungsrhythmus gegenüber gelegentlichen Projektarbeiten andernorts.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 95,76 Mrd. (2025) | ���ϲ����� | - |

| CAD 74,79 Mrd. (2023) | Global Consultancy A | Schließt Lloyd's & öffentliche Kfz-Versicherung aus, verwendet ausschließlich DPW auf Kalenderjahresbasis |

| CAD 80 Mrd. (Durchschnitt 2022) | Industry Association B | Lässt Spezialsparten aus; Zahlen vor IFRS-17 |

| CAD 84,1 Mrd. (2022) | Regional Consultancy C | Währung nicht umgerechnet; Reserveauflösungen erhöhen die Basis |

Diese Vergleiche zeigen, dass Mordors disziplinierte Geltungsbereichsentscheidungen, Währungsnormalisierung und gemischte Methoden-Prüfungen eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Sach- und Haftpflichtversicherungsmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des kanadischen Sach- und Haftpflichtversicherungsmarktes beträgt im Jahr 2026 101,19 Milliarden USD und wird bis 2031 voraussichtlich 133,32 Milliarden USD bei einem CAGR von 5,67 % erreichen, unterstützt durch diszipliniertes Underwriting, Rückversicherung und expandierenden digitalen Vertrieb.

Welche Segmente führen beim Marktanteil und welche wachsen am schnellsten im kanadischen Sach- und Haftpflichtversicherungsmarkt?

Kfz führt mit 36,55 % der Prämien im Jahr 2025, während Spezialsparten mit einem CAGR von 8,46 % bis 2031 das am schnellsten wachsende Segment sind, was Digitalisierung und Infrastrukturzyklen widerspiegelt.

Wie prägen provinzielle Regulierungen die Kfz-Rentabilität im kanadischen Sach- und Haftpflichtversicherungsmarkt?

Albertas Tarifobergrenzen schufen 2024 strukturelle Unrentabilität, und die Provinz wird 2027 zu einem pflegeorientierten No-Fault-Modell übergehen, während Ontarios Änderungen vom Juli 2026 obligatorische Leistungen reduzieren und einige Deckungen auf optionale umstellen.

Welche Vertriebsverschiebungen sind im kanadischen Sach- und Haftpflichtversicherungsmarkt am wirkungsvollsten?

Makler bleiben der größte Kanal mit einem Anteil von 54,23 % im Jahr 2025, während eingebettete Partnerschaften und Affinitätspartnerschaften mit einem CAGR von 9,02 % wachsen, da API-first-Architekturen Echtzeit-Tarifierung und sofortige Ausstellung in Partnerökosystemen ermöglichen.

Welche Provinzen führen und wo ist das Wachstum im kanadischen Sach- und Haftpflichtversicherungsmarkt am schnellsten?

Ontario hält 36,06 % der Prämien aufgrund der Vermögenskonzentration und der dichten Kfz-Exponierung, und Alberta wird voraussichtlich mit einem CAGR von 6,39 % bis 2031 am schnellsten wachsen, da Energie- und Infrastrukturnachfrage den Versicherungsbedarf ausweiten.

Wie verändert KI den Betrieb im kanadischen Sach- und Haftpflichtversicherungsmarkt?

KI verbessert die Trefferquoten bei der Betrugserkennung und beschleunigt Schäden durch Computer Vision und NLP, während die Modellrisikoregeln des OSFI, die 2027 in Kraft treten, die Governance und Erklärbarkeit für Produktionsmodelle leiten.

Seite zuletzt aktualisiert am: