Größe und Marktanteil des US-amerikanischen Schaden- und Unfallversicherungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.10 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.14 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.39 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

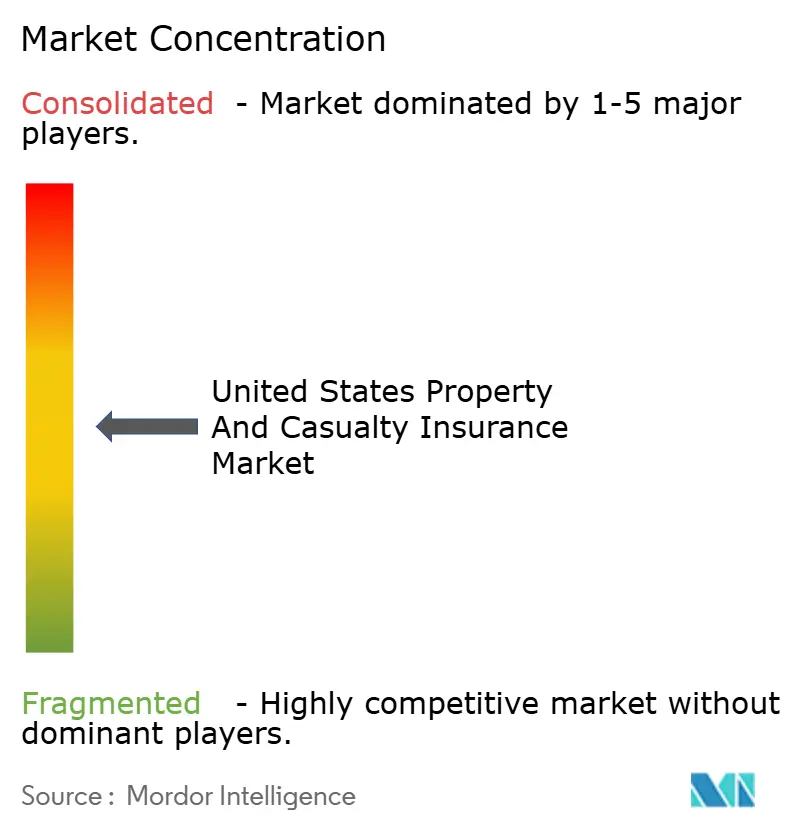

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Schaden- und Unfallversicherungsmarkts von ���ϲ�����

Die Größe des US-amerikanischen Schaden- und Unfallversicherungsmarkts wird im Jahr 2026 auf 1,14 Billionen USD geschätzt, ausgehend von einem Wert von 1,10 Billionen USD im Jahr 2025, mit Prognosen für 2031, die 1,39 Billionen USD zeigen, was einem Wachstum von 3,91 % CAGR über den Zeitraum 2026–2031 entspricht. Das Prämienwachstum ist hauptsächlich eine Funktion inflationsgebundener Ratenanpassungen, wobei die Marktteilnehmer sich auf die Erhaltung der Margen statt auf reine Volumenexpansion konzentrieren. Eine entscheidende Rückkehr zur Zeichnungsrentabilität führte 2024 zu einem Gewinn nach einem erheblichen Verlust im Jahr 2023, was die Widerstandsfähigkeit des Sektors unterstreicht. Technologieinvestitionen in Telematik, künstliche Intelligenz und eingebettete Vertriebsmodelle gestalten die Preisgenauigkeit und Kundengewinnungsstrategien neu. Gleichzeitig erweitern höhere Festzinserträge die Investitionsspannen und geben den Versicherern eine zusätzliche Toleranz für kurzfristige Zeichnungsvolatilität. Die Wettbewerbsintensität steigt, da die größten Marktteilnehmer Skaleneffekte und Datenanalysen nutzen, um Marktanteile zu konsolidieren, insbesondere im Kfz-Bereich, wo die telematikbasierte Tarifierung mittlerweile zum Mainstream gehört.

Wichtigste Erkenntnisse des Berichts

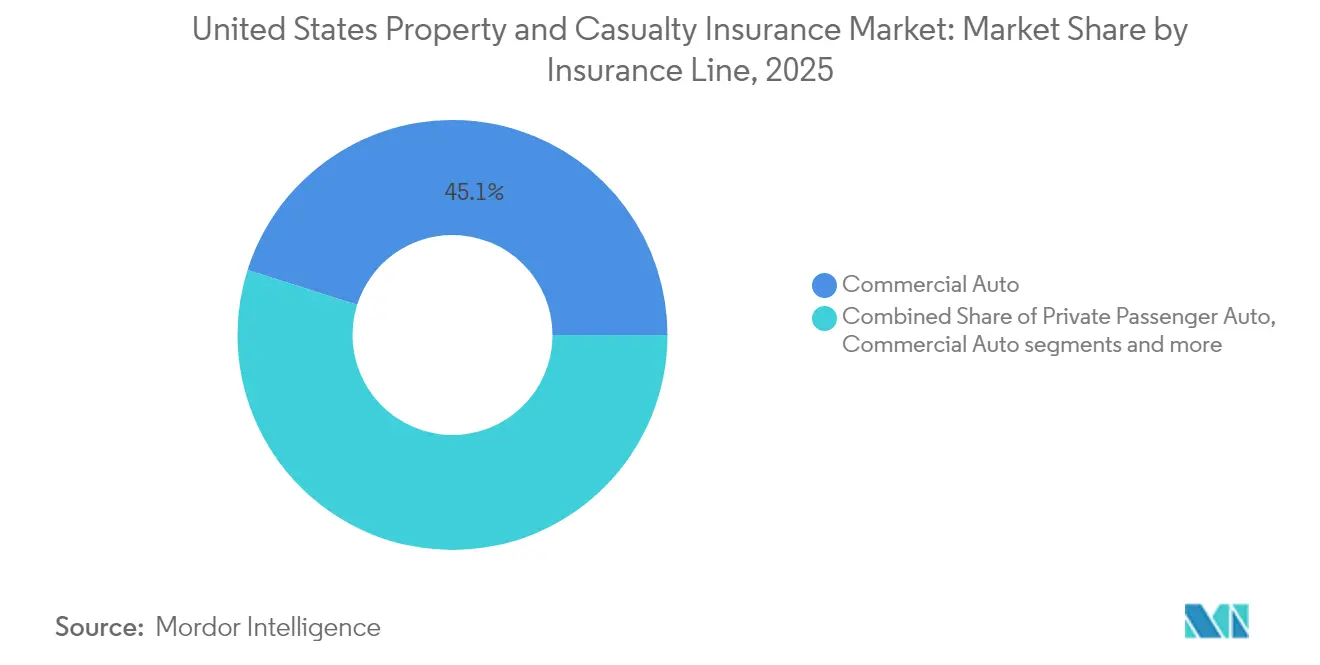

- Nach Versicherungssparte führte die gewerbliche Kraftfahrzeugversicherung mit einem Umsatzanteil von 45,12 % im Jahr 2025; Spezialsparten werden voraussichtlich bis 2031 mit einer CAGR von 5,54 % wachsen.

- Nach Vertriebskanal hielten unabhängige Vertreter und Makler im Jahr 2025 einen Marktanteil von 64,02 % am Schaden- und Unfallversicherungsmarkt, während digitale Plattformen und Insurtech-Plattformen voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen werden.

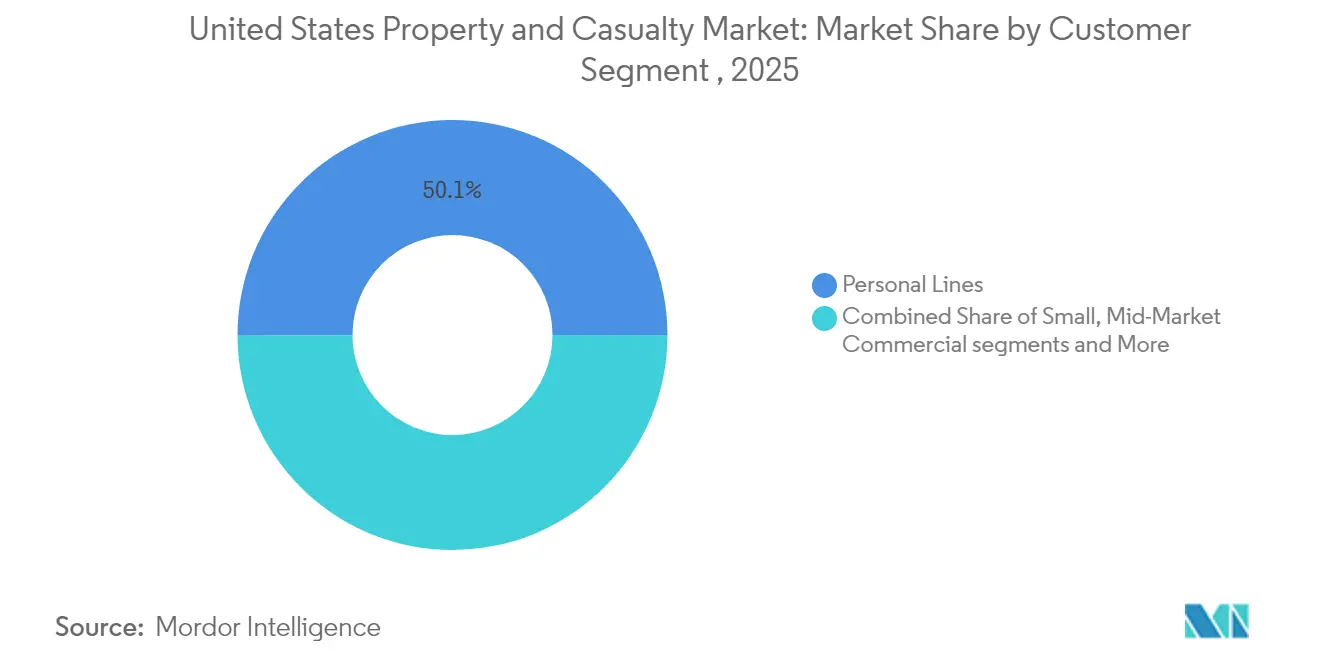

- Nach Kundensegment entfielen im Jahr 2025 50,05 % des Schaden- und Unfallversicherungsmarkts auf Privatkundenlinien, und das kleine Gewerbe wächst bis 2031 mit einer CAGR von 4,49 %.

- Nach Region erzielte New York im Jahr 2025 einen Umsatzanteil von 32,10 %; der dortige Markt wird voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Schaden- und Unfallversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsgebundenes Prämienwachstum | +1.2% | Kalifornien, Texas, Florida, landesweit | Kurzfristig (≤ 2 Jahre) |

| Telematik und Akzeptanz nutzungsbasierter Versicherungen | +0.8% | National, frühe Führungsrolle in Bundesstaaten von Progressive und State Farm | Mittelfristig (2–4 Jahre) |

| Rückenwind durch den Leitzins der US-Notenbank | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zeichnung und Effizienzgewinne bei Schadensfällen | +0.4% | Konzentriert bei großen Versicherern | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherungspartnerschaften | +0.3% | Automobil- und Technologiezentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Cyber-Haftpflicht | +0.2% | Technologie- und Finanzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verstärktes inflationsgebundenes Prämienwachstum

Die Sachversicherungsprämien stiegen 2024 deutlich an, da die Versicherer versuchten, die Preisgestaltung an die stark gestiegene Wiederbeschaffungskosteninfation anzupassen, was in katastrophengefährdeten Regionen zu zweistelligen Erhöhungen führte. Die Marktteilnehmer stützten sich auf Echtzeit-Tarifierungsmaschinen, die Rohstoff- und Arbeitseingaben berücksichtigen, und schufen so eine Spreizung zwischen bevorzugten und belasteten Risiken. Die Strategie stärkte die Zeichnungsmargen und beschleunigte die Prämienerfassung, während das Neugeschäftsvolumen begrenzt wurde. Kunden mit starken Risikoprofilen profitierten von moderaten Anpassungen, während belastete Klassen mit raschen Eskalationen konfrontiert waren, was die Akquisitionstaktiken im gesamten Schaden- und Unfallversicherungsmarkt neu gestaltete. Die anhaltende Baukosteninflation lässt darauf schließen, dass die Ratendisziplin bis 2026 weiterhin zentral für die Ertragsstabilität bleiben wird.

Starker Anstieg der Telematik und Akzeptanz nutzungsbasierter Versicherungen

Progressive gab bekannt, dass mehr als 60 % der neuen Kfz-Policen nun eine Telematikbeteiligung beinhalten, was die breite Akzeptanz nutzungsbasierter Versicherungen signalisiert[1]Progressive Corporation, „Geschäftsbericht 2024”, progressive.com . Verhaltensdaten ermöglichen eine granulare Segmentierung, senken die Schadenquoten und erlauben eine wettbewerbsfähige Preisgestaltung für risikoarme Fahrer. Berkshire Hathaway meldete ein Wachstum beim Kfz-Zeichnungsgewinn und führte diesen Gewinn auf datengestützte Risikoauswahl und individuelle Preisgestaltung zurück. Maschinelles Lernen bei der Betrugserkennung reduziert den Schadensabfluss weiter und spart den Marktteilnehmern 15–20 % bei verdächtigen Verlusten. Da sich die Telematik auf gewerbliche Fahrzeugflotten ausweitet, wird erwartet, dass das Prämienvolumen im Schaden- und Unfallversicherungsmarkt eher den gefahrenen Kilometern als statischen Fahrzeugzählungen folgt, was die Prognosemodelle für Kfz-Segmente verändert.

Rückenwind durch den Leitzins der US-Notenbank steigert Kapitalanlageerträge

Die durchschnittlichen Portfoliorenditen stiegen bis Dezember 2024 auf 4,2 %, was dem doppelten Wert von 2021 entspricht und die Toleranz für kombinierte Quoten bei Mehrsparten-Marktteilnehmern erhöht[2]US-Notenbank, „Geldpolitische Mitteilung Dezember 2024”, federalreserve.gov. Zusätzliche Kapitalanlageerträge ermöglichen es den Versicherern, in Wachstumsbereichen aggressiv zu konkurrieren und gleichzeitig die Eigenkapitalrenditeziele zu erfüllen. Bilanzmanager staffeln Fälligkeiten und fügen variabel verzinsliche Positionen hinzu, um das Durationsrisiko zu mindern, sollten künftige Zinserhöhungen eintreten. Unternehmen mit eigenen Vermögensverwaltern erschließen Liquiditätsprämien, die Wettbewerbern nicht zugänglich sind, und weiten die Spread-Erträge um 20–30 Basispunkte aus. Die strukturelle Verschiebung der Renditen stützt ein nachhaltiges Ertragswachstum für den Schaden- und Unfallversicherungsmarkt über den gesamten Prognosehorizont.

KI-gestützte Effizienzgewinne bei Zeichnung und Schadenbearbeitung

99 % der befragten Marktteilnehmer verfügen über aktive generative KI-Programme, die routinemäßige Schadensfälle von der Erstmeldung bis zur Regulierung innerhalb weniger Stunden automatisieren[3]Internationales Institut für Risikomanagement, „Versicherungsmarktbedingungen 2024”, irmi.com. Frühe Anwender berichteten innerhalb von 18 Monaten nach der Einführung von einer Verbesserung der Schadenquote um 25–30 %. KI-Systeme bewerten Tausende von Variablen gleichzeitig, reduzieren menschliche Vorurteile und adverse Selektion. Auf der Schadenseite beschleunigt Computer Vision die Schadensbewertung, während prädiktive Betrugswerte risikoreiche Akten an Spezialistenteams weiterleiten. Kosteneinsparungen fließen durch die Aufwandsquoten, was Technologieführern Preisflexibilität verschafft, die den Wettbewerbsvorteil im gesamten Schaden- und Unfallversicherungsmarkt ausdehnt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Katastrophenschäden und Rückversicherungskosten | -1.1% | Küstenstaaten, Kalifornien, Florida | Kurzfristig (≤ 2 Jahre) |

| Reserveadäquanz und Schadenkosteninfation | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Soziale Inflation durch Urteile mit exorbitanten Schadensersatzzahlungen | -0.6% | Klägerfreundliche Gerichtsbarkeiten | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit sekundärer Gefahren | -0.4% | Mittlerer Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Katastrophenschäden und Rückversicherungskosten

Die versicherten Naturkatastrophenschäden beliefen sich 2024 weltweit auf 154 Milliarden USD, wobei allein die Waldbrände in Kalifornien bis zu 40 Milliarden USD ausmachten. Die Erneuerungen von Rückversicherungsverträgen spiegelten Preissteigerungen von 15–25 % für katastrophengefährdete Programme wider, was Erstversicherer dazu zwang, entweder mehr Risiko abzugeben oder höhere Kosten an die Versicherungsnehmer weiterzugeben. Der California FAIR Plan trägt nun ein Exponierungsvolumen von 458 Milliarden USD gegenüber einem Überschuss von 200 Millionen USD, was den systemischen Stress in Restmärkten verdeutlicht. Die erhöhte Katastrophenhäufigkeit setzt den Schaden- und Unfallversicherungsmarkt unter Druck, Echtzeit-Modellierung und dynamische Preisgestaltung einzuführen, um die Solvabilitätsmargen aufrechtzuerhalten.

Soziale Inflation durch Urteile mit exorbitanten Schadensersatzzahlungen

Der Schweregrad von Haftpflichtansprüchen steigt jährlich um 7 %, angetrieben durch ausgeweitete Prozessfinanzierung und klägerfreundliche Gerichtsbarkeiten. Gewerbliche Kfz-Urteile von mehr als 10 Millionen USD haben die Schadenkostenkurven verschoben und die Marktteilnehmer gezwungen, Deckungssummen zu kürzen und Selbstbehalte zu erhöhen. Die Kapazität in Umbrella-Schichten schrumpfte für Hochrisikosektoren um 30–40 %, wobei die Preissteigerungen in bestimmten Gerichtsbarkeiten 35 % überstiegen. Sofern die Dynamik der Haftungsrechtsreform nicht an Fahrt gewinnt, wird die soziale Inflation die Zeichnungsmargen im gesamten Schaden- und Unfallversicherungsmarkt weiter erodieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungssparte: Gewerbliche Kraftfahrzeugversicherung behauptet Führungsposition

Die gewerbliche Kraftfahrzeugversicherung generierte 2025 45,12 % der direkten Prämien und verankert den Schaden- und Unfallversicherungsmarkt durch obligatorische Deckungsanforderungen und steigende Frachtaktivitäten. Telematikfähige Fahrzeugflotten bieten eine datenreiche Umgebung, die eine individuelle Preisgestaltung unterstützt und die Verschlechterung der Schadenquote in einem Segment eindämmt, das historisch von Schweregradinfation geplagt wurde. Spezialsparten wie Cyber, Marine, Binnentransport und Bürgschaft werden voraussichtlich bis 2031 mit einer CAGR von 5,54 % wachsen, da Unternehmen mit neuen digitalen Risiken und Lieferkettenrisiken konfrontiert sind. Die Größe des Schaden- und Unfallversicherungsmarkts für Spezialprodukte wird sich voraussichtlich deutlich ausweiten, da Bundesinfrastrukturausgaben die Nachfrage nach Bürgschaftsanleihen ankurbeln.

Hausbesitzerversicherer schränken katastrophengefährdetes Exponierungsvolumen ein, während die private Personenkraftfahrzeugversicherung mit Gegenwind durch Teilepreisinflation konfrontiert ist, der die Zeichnungsmargen belastet. Die Arbeiterunfallversicherung setzt ihren profitablen Lauf mit einer siebten aufeinanderfolgenden kombinierten Quote unter 90 % im Jahr 2024 fort. Haftpflichtsparten kämpfen unter dem Druck sozialer Inflation und treiben die Preissteigerungen in den hohen einstelligen Bereich, da die Marktteilnehmer die Reservestärke verteidigen. Das Bürgschaftswachstum wird durch den Infrastructure Investment and Jobs Act in Höhe von 1,2 Billionen USD verstärkt, der Leistungsgarantien für bundesfinanzierte Projekte vorschreibt und den Marktanteil im Schaden- und Unfallversicherungsmarkt für Anleihenspezialisten ausweitet.

Nach Vertriebskanal: Unabhängige Vertreter bleiben zentral

Unabhängige Vertreter und Makler erzielten 2025 64,02 % der gebuchten Prämien und erhalten das beziehungsorientierte Gefüge des Schaden- und Unfallversicherungsmarkts aufrecht. Ihre Beratungsrolle wird bei komplexen Risikoübertragungen geschätzt, auch wenn Self-Service-Portale der Marktteilnehmer an Bedeutung gewinnen. Umsatzdaten zeigen, dass 75 % der Agenturen 2024 ein Umsatzwachstum verzeichneten, trotz eines leichten Rückgangs der Gesamtzahl der Agenturen. Digitale Plattformen skalieren jedoch mit einer CAGR von 6,25 % und gewinnen preissensible Käufer durch optimierte Schnittstellen und sofortige Bindung.

Traditionelle Vertreter setzen auf elektronische Signatur und Marketing-Automatisierungstools, um ihre Relevanz zu erhalten, während Exklusivvertreter mit Margenkompression kämpfen, da Muttergesellschaften verstärkt auf Direktvertrieb an Verbraucher setzen. Großhandels- und MGA-Kanäle profitieren von der Kapazitätsbelastung im zugelassenen Markt und leiten belastete Klassen in Excess- und Surplus-Lines-Sparten um. Das Wettbewerbsgeflecht erweitert die für technologiegestützte Intermediäre verfügbare Größe des Schaden- und Unfallversicherungsmarkts, ohne die kritische Beratungsrolle lokaler Vertreter zu eliminieren.

Nach Kundensegment: Privatkundenlinien behalten Skalenvorteil

Privatkundenlinien machten 2025 50,05 % der Prämien aus und bieten verlässliche Cashflows sowie Cross-Selling-Potenzial in Kfz-Hausbesitzer-Bündeln. Das Katastrophenexponierungsvolumen stellt die Rentabilität weiterhin vor Herausforderungen, doch die obligatorische Kfz-Deckung sichert eine Grundnachfrage über alle Konjunkturzyklen hinweg. Das Kleingewerbe wird voraussichtlich bis 2031 mit einer CAGR von 4,49 % wachsen, angetrieben durch vereinfachtes digitales Onboarding und eingebettete Versicherungspartnerschaften, die die Akquisitionskosten senken. Diese Gewinne steigern den Marktanteil des Segments im Schaden- und Unfallversicherungsmarkt innerhalb eines fragmentierten Kleinunternehmensuniversums.

Mittelständische und großgewerbliche Käufer sehen sich einer strengeren Zeichnungsprüfung gegenüber, da Trends bei Urteilen mit exorbitanten Schadensersatzzahlungen die Haftpflichtlimits aufblähen. Spezialisierte Konten, die eine globale Programmkoordination erfordern, stützen sich auf die technische Stärke von Mehrsparten-Marktteilnehmern und unterstützen die Prämienadäquanz trotz Wettbewerbsdruck. Erweiterte Bürgschaftsschwellen der Small Business Administration stimulieren die Bürgschaftsausstellung bei Gewerken, die bisher unterversorgt waren, und vergrößern die Größe des Schaden- und Unfallversicherungsmarkts für Bürgschaftslösungen.

Geografische Analyse

New York trug 2025 32,10 % der nationalen Prämien bei und wird voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen, gestützt durch ausgewogene regulatorische Aufsicht und eine diversifizierte Wirtschaftsbasis. Dichte städtische Immobilienkonzentrationen und ein lebhafter Finanzsektor fördern eine stetige Nachfrage nach Haftpflicht-, Sach- und Spezialdeckungen. Gesetzgebungsreformen, die eine Prämienadäquanz fördern, haben zusätzliche Marktteilnehmer angezogen und halten die Kapazität reichlich und die Preisgestaltung diszipliniert.

Kaliforniens Markt steht in starkem Kontrast dazu. Waldbrandexponierungsvolumen und Preisbeschränkungen haben große Versicherer dazu veranlasst, das Neugeschäft einzuschränken, was die Anzahl der California FAIR Plan-Policen zwischen 2018 und 2024 um 276 % erhöhte. Mandate des Versicherungskommissars, die Marktteilnehmer zur Versorgung belasteter Zonen verpflichten, versuchen das Gleichgewicht wiederherzustellen, stoßen jedoch auf Widerstand wegen der Kapitalbelastung. Die Prämien in Texas stiegen aufgrund von Unwetterschäden; die Hausbesitzerprämien stiegen in fünf Jahren um 54,5 % und übertreffen weiterhin den nationalen Durchschnitt. Florida zeigt eine zaghafte Stabilisierung nach den Haftungsrechtsreformen von 2023, die den Missbrauch von Abtretungsvereinbarungen einschränkten und neue Marktteilnehmer anzogen, trotz anhaltender Hurrikanvolatilität.

Wachstumsnischen entstehen in den Mountain-West- und Südoststaaten, da Bevölkerungsmigration Wohnungsbaubeginne und Fahrzeugzulassungen ankurbelt. Die steigende Häufigkeit sekundärer Gefahren – Hagel, konvektive Stürme und Sturzfluten – erfordert jedoch verfeinerte Katastrophenmodellierung, um die Rentabilität aufrechtzuerhalten. Geografische Diversifizierung bleibt eine zentrale strategische Absicherung und veranlasst Marktteilnehmer, Kapital aus belasteten Küstenzonen in Binnenlandmärkte umzuschichten, wo regulatorische Rahmenbedingungen eine risikobasierte Preisgestaltung erlauben. Diese Dynamik unterstreicht die Bedeutung staatsspezifischer gesetzgebender und gerichtlicher Rahmenbedingungen für die Gestaltung des Schaden- und Unfallversicherungsmarkts.

Wettbewerbslandschaft

Die zehn größten Marktteilnehmer kontrollierten 2024 mehr als die Hälfte der direkten Prämien, was auf eine moderate Konzentration hindeutet, während die fünf größten Kfz-Versicherer die Mehrheit der Segmentprämien auf sich vereinten, ein Anstieg um 110 Basispunkte gegenüber 2023. Skaleneffekte bei Datenanalysen, Marketingausgaben und Rückversicherungseinkauf vergrößern weiterhin die Leistungslücken. Progressive steigerte die Prämien 2024 um 24,5 %, indem es Telematik und Direktvertriebsstärke nutzte.

Der strategische Fokus divergiert. Wachstumsorientierte Versicherer investieren stark in KI-Zeichnungsplattformen, während gewinnorientierte Marktteilnehmer unrentable Bestände bereinigen und Kapital in Spezialsparten mit disziplinierter Prämienadäquanz umschichten. Eingebettete Versicherungsallianzen mit Einzelhändlern und Automobilherstellern eröffnen neue Umsatzkanäle für agile Marktteilnehmer, während Nachzügler riskieren, Marktanteile in schnell wachsenden Nischen wie Cyber abzugeben. Fusionen und Übernahmen, exemplarisch durch Marsh McLennans Kauf von McGriff Insurance Services für 7,75 Milliarden USD, unterstreichen das Streben nach Vertriebsbreite und Durchdringung des mittleren Marktsegments. Kleinere regionale Versicherer sehen sich steigenden Technologiekosten gegenüber, die die eigenständige Wettbewerbsfähigkeit herausfordern und zur Angliederung oder Nischenspezialisierung ermutigen, um im Schaden- und Unfallversicherungsmarkt wettbewerbsfähig zu bleiben.

Marktführer der US-amerikanischen Schaden- und Unfallversicherungsbranche

State Farm Mutual Automobile Insurance Co.

Berkshire Hathaway Inc. (GEICO, National Indemnity)

The Progressive Corp.

Allstate Corp.

Liberty Mutual Holding Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brown & Brown schloss die Übernahme von Risk Strategies und der Muttergesellschaft Accession ab und erweiterte damit seinen gewerblichen Makler-Fußabdruck.

- Februar 2025: Nationwide vereinbarte den Kauf der Arbeitgeber-Stop-Loss-Sparte von Allstate für 1,25 Milliarden USD, mit einem erwarteten Abschluss in H2 2025.

- Januar 2025: SageSure übernahm GeoVera Advantage Insurance Services und erweiterte damit die katastrophengefährdete Sachversicherungskapazität in Kalifornien.

- März 2025: Die Nationale Vereinigung der Versicherungskommissare veröffentlichte ihre bundesgesetzliche Agenda für 2025, die für die regulatorische Vorrangstellung der Bundesstaaten und die Finanzierung der Katastrophenresilienz eintritt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Schaden- und Unfallversicherungsmarkt als die Gesamtheit der gebuchten Brutto- und Nettoprämien, die von Versicherern generiert werden, die Deckungen zum Schutz von Sachvermögen und rechtlichen Haftpflichten zeichnen, einschließlich Hausbesitzer, private und gewerbliche Kraftfahrzeuge, gewerbliche Sachversicherung, Arbeiterunfallversicherung, allgemeine Haftpflicht und aufkommende Spezialsparten wie Cyber.

Ausschluss aus dem Umfang: Lebens-, Renten- und eigenständige Krankenversicherungsprodukte fallen nicht in diese Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Versicherungssparte

- Hausbesitzer

- Private Personenkraftfahrzeuge

- Gewerbliche Kraftfahrzeuge

- Gewerbliche Sachversicherung

- Arbeiterunfallversicherung

- Allgemeine Haftpflicht

- Spezialsparten (Cyber, Marine, Binnentransport, Bürgschaft)

- Nach Vertriebskanal

- Direktvertrieb

- Unabhängige Vertreter und Makler

- Exklusivvertreter

- Bancassurance

- Digitale Plattformen und Insurtech-Plattformen

- Großhandel und Managing General Agents

- Nach Kundensegment

- Privatkundenlinien

- Kleines Gewerbe (kleine und mittlere Unternehmen)

- Mittleres Gewerbe

- Großgewerbe und Spezialsparten

- Nach Region

- Kalifornien

- Texas

- Florida

- New York

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews und Umfragen mit Zeichnungsleitern, Aktuariatschefs, unabhängigen Vertretern, Managing General Agents und Insurtech-Gründern in Kalifornien, Texas, New York, Illinois, Florida und dem Mittleren Westen durch. Diese Gespräche validierten Annahmen zu Ratenänderungen, die Durchdringung digitaler Kanäle, Katastrophennormalisierungsfaktoren und zukunftsgerichtete Preisstimmungen, die in öffentlichen Daten nur teilweise sichtbar waren.

Desk Research

Wir begannen mit der Kartierung öffentlich zugänglicher regulatorischer und statistischer Quellen, wie z. B. gesetzliche Meldungen der Nationalen Vereinigung der Versicherungskommissare, des Insurance Information Institute, der Finanzkonten der US-Notenbank, des US-amerikanischen Amts für Wirtschaftsanalyse und ausgewählter staatlicher Versicherungsbehördendatenbanken, die grundlegende Prämiensummen, Schadenquoten und Makroindikatoren liefern. Diese wurden durch Branchenkommentare aus seriöser Wirtschaftspresse, 10-K-Einreichungen der Versicherer, Investorenpräsentationen und Weißbücher von Branchenverbänden ergänzt.

Um die Wettbewerbs- und Finanzintelligenz zu vertiefen, nutzten Analysten kostenpflichtige Datensätze im Toolkit von Mordor, insbesondere D&B Hoovers für Versicherungsfinanzdaten und Dow Jones Factiva für Echtzeit-Nachrichtenfluss. Viele weitere sekundäre Eingaben unterstützten die Triangulation; die obige Liste ist illustrativ und nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den 2024 an die Regulierungsbehörden gemeldeten Nettoprämien, die dann bis 2030 projiziert werden, indem Prämienpools mit Treibern wie Wohnungsbaubeginnen, gefahrenen Fahrzeugkilometern, Lohnwachstum, katastrophenbereinigten versicherten Schadentrendentwicklungen, zinssensitiven Kapitalanlageerträgen und durchschnittlichen eingereichten Ratenänderungen verknüpft werden. Ausgewählte Bottom-up-Überprüfungen, Stichproben von Versicherer-Durchschnittspreis mal Policenanzahl-Hochrechnungen und Maklerkanal-Audits, helfen bei der Plausibilitätsprüfung der Gesamtwerte. Prognosen verwenden multivariate Regression kombiniert mit ARIMA, um sowohl strukturelle als auch zyklische Effekte zu erfassen; Szenarioanalysen passen für regulatorische Schocks oder außergewöhnliche Katastrophenjahre an, bevor die Zahlen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzscans, Peer-Review durch einen leitenden Analysten und abschließende Freigabe durch den Leiter der Versicherungspraxis. Wir aktualisieren das vollständige Modell jährlich und lösen Zwischenaktualisierungen aus, wenn vierteljährliche gesetzliche Einreichungen, Großschadenereignisse oder wesentliche Rateneinreichungsänderungen den Markt um mehr als zwei Prozentpunkte verschieben.

Warum Mordors Basisanalyse zur Größe und zum Marktanteil der US-amerikanischen Schaden- und Unfallversicherungsbranche das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Prämienbasen auswählen, Spezialklassen einschließen oder ausschließen, abweichende Katastrophenbelastungen anwenden und in unterschiedlichen Zyklen aktualisieren. Durch die Verankerung auf einheitlichen gesetzlichen Daten, die Überprüfung mit aktuellem Versichererfeedback und die jährliche Aktualisierung liefert Mordor eine ausgewogene, transparente Basis, die Käufer zuverlässig verfolgen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,10 Billionen USD (2025) | ||

| 733,03 Milliarden USD (2025) | Globale Unternehmensberatung A | Schließt gewerbliche Spezialsparten aus und verwendet gebuchte statt gebuchte Prämien |

| 890 Milliarden USD (2024) | Forschungsjournal B | Beschränkt sich auf Privatkunden- und Kleingewerbesegmente; älteres Basisjahr |

Kurz gesagt, Wettbewerber schränken häufig den Umfang ein oder stützen sich auf veraltete Daten, während Mordors disziplinierte Kombination aus zeitnahen regulatorischen Einreichungen und Frontline-Validierung eine verlässliche Sicht liefert, die Entscheidungsträger mit Zuversicht nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Schaden- und Unfallversicherungsmarkt derzeit?

Der Markt beläuft sich 2026 auf 1,14 Billionen USD und wird voraussichtlich bis 2031 einen Wert von 1,39 Billionen USD erreichen, was einer CAGR von 3,91 % entspricht.

Wie dominant sind unabhängige Vertreter im US-amerikanischen Schaden- und Unfallversicherungsvertrieb?

Unabhängige Vertreter und Makler hielten 2025 64,02 % der gebuchten Prämien und übertrafen damit digitale Kanäle bei weitem, obwohl letztere eine CAGR von 6,25 % aufweisen.

Welche Faktoren treiben die rasche Akzeptanz von Telematikprogrammen voran?

Verhaltensbasierte Preisgestaltung senkt die Schadenquoten und bietet personalisierte Rabatte, was 2024 dazu führte, dass 60 % der neuen Kfz-Kunden von Progressive sich anmeldeten.

Welcher Bundesstaat hat derzeit den größten Anteil an den US-amerikanischen Schaden- und Unfallversicherungsprämien?

New York führt mit 32,10 % der nationalen Prämien und wird voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen.

Seite zuletzt aktualisiert am: