Marktgröße und Marktanteil für gedruckte flexible Sensoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.05 Milliarden US-Dollar |

| Marktgröße (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für gedruckte flexible Sensoren von ���ϲ�����

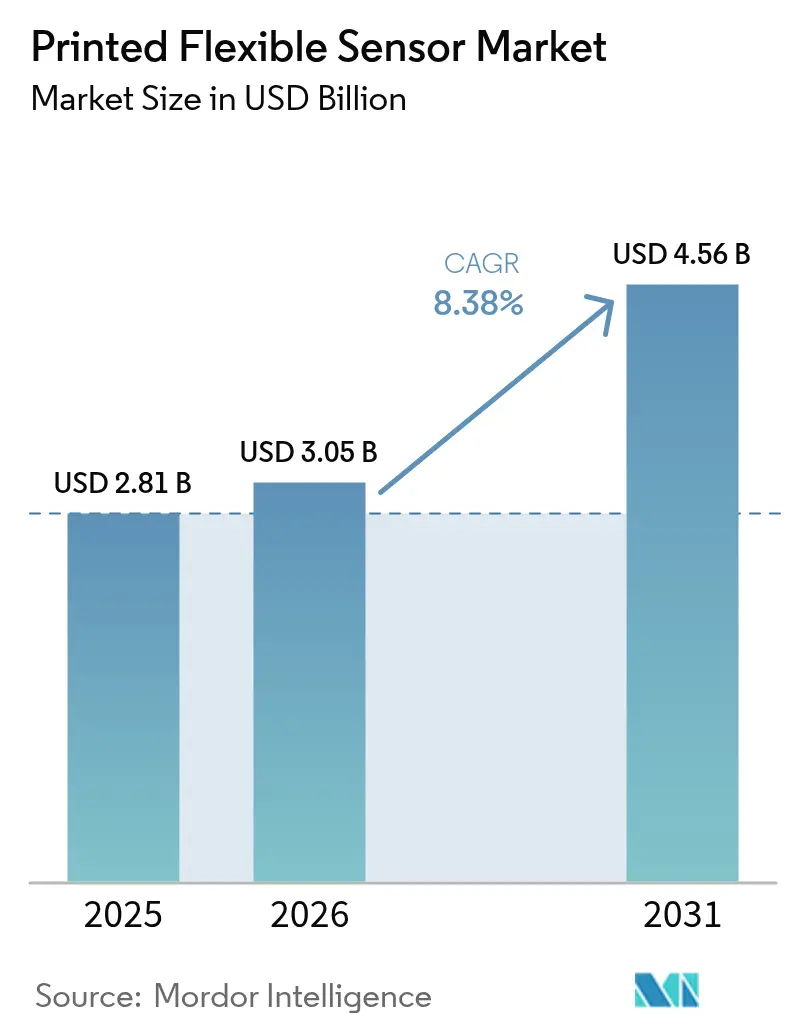

Die Marktgröße für gedruckte flexible Sensoren wird voraussichtlich von 2,81 Milliarden USD im Jahr 2025 und 3,05 Milliarden USD im Jahr 2026 auf 4,56 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,38 % zwischen 2026 und 2031 entspricht. Anhaltende Reduzierungen der Investitionsausgaben durch additive Rolle-zu-Rolle-Fertigung sowie die steigende Nachfrage nach ultradünner, energieeffizienter Elektronik lenken die Beschaffung von starrem Silizium hin zu flexiblen Formfaktoren. Die Verteidigungsbeschaffung in Nordamerika und europäische Ökodesign-Vorschriften stimulieren frühe, großvolumige Einsätze, während regionale Fertigungszentren im asiatisch-pazifischen Raum bestehende Touchpanel-Kapazitäten auf margenstärkere Biosensing- und Automobilprogramme ausrichten. Gleichzeitig setzen die Volatilität der Silbernanopartikel-Tintenpreise und ungelöste Genauigkeitslücken gegenüber Silizium Kosten- und Leistungsobergrenzen, die gedruckte Geräte auf Anwendungsfälle beschränken, bei denen Einwegfähigkeit, Gewicht oder Konformierbarkeit klare Vorteile auf Systemebene bieten.

Wichtigste Erkenntnisse des Berichts

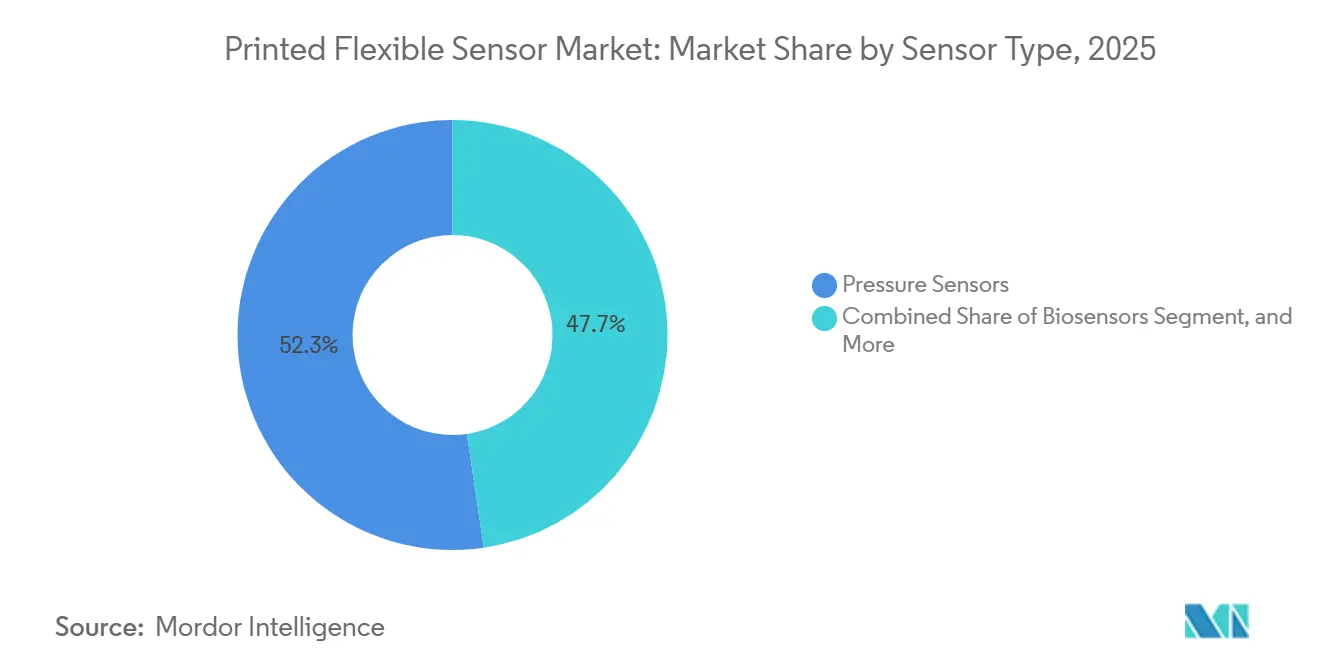

- Nach Sensortyp erfassten Drucksensoren im Jahr 2025 einen Marktanteil von 52,32 % am Markt für gedruckte flexible Sensoren, während Gassensoren bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

- Nach Drucktechnologie entfielen im Jahr 2025 37,63 % des Marktes für gedruckte flexible Sensoren auf Flexodruckverfahren, während der Siebdruck bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

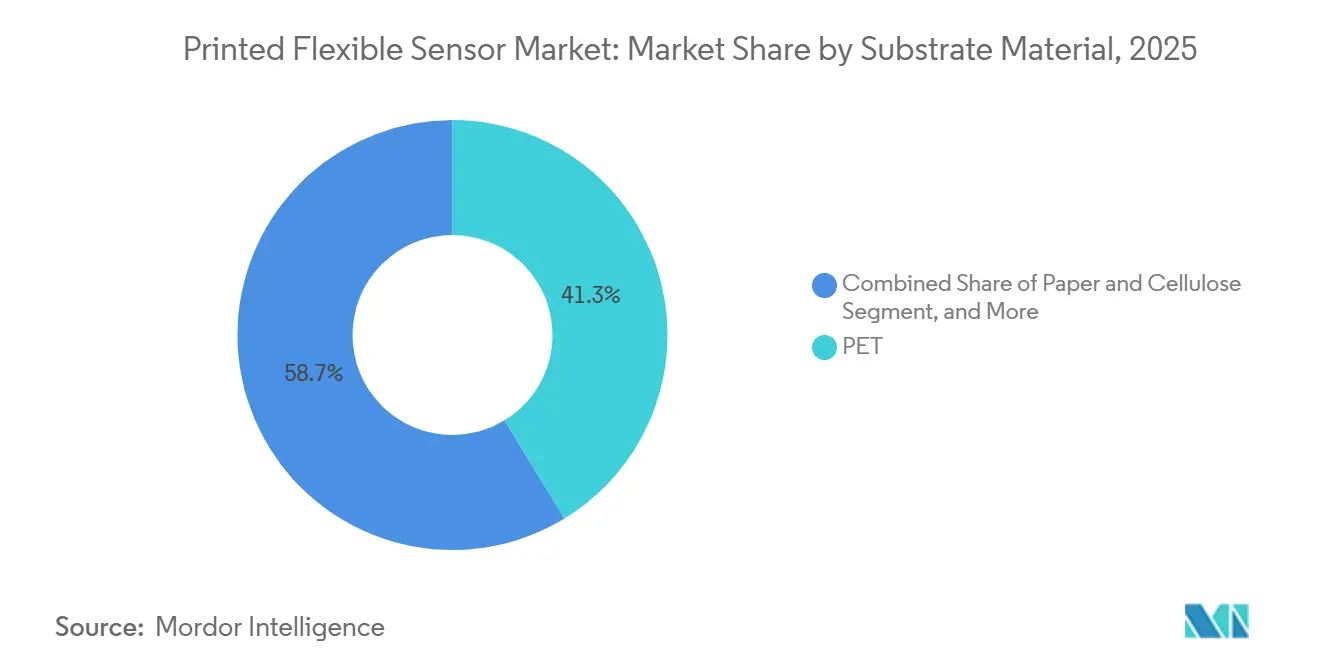

- Nach Substratmaterial hielt Polyethylenterephthalat im Jahr 2025 einen Umsatzanteil von 41,28 %, während Papier- und Zellulosesubstrate bis 2031 mit einer CAGR von 9,64 % wachsen.

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 33,66 %, während die Anwendung in Medizin und Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,06 % wachsen wird.

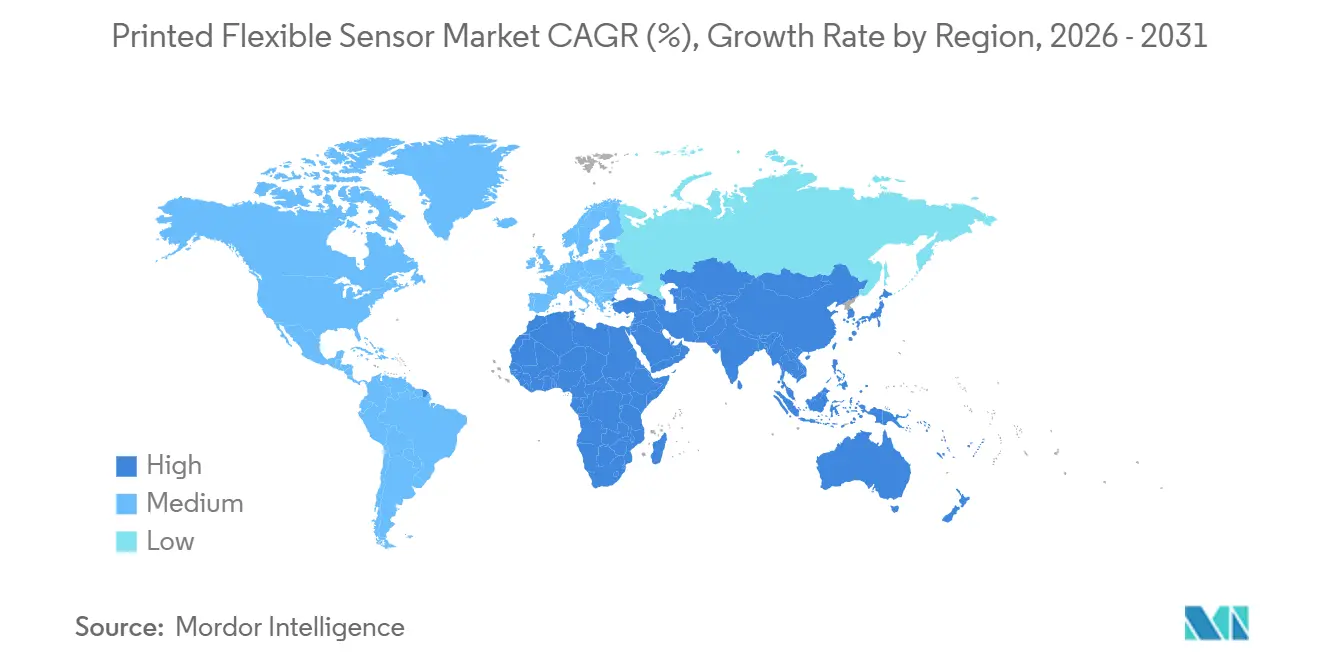

- Nach Geografie entfielen im Jahr 2025 34,57 % des globalen Umsatzes auf Nordamerika, während der Nahe Osten mit einer CAGR von 9,87 % über 2026–2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gedruckte flexible Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Additive Rolle-zu-Rolle-Fertigung senkt Investitionsausgaben um über 40 % | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienter, ultradünner Unterhaltungselektronik | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung in medizinischen Wearables und Biosensing | +1.6% | Nordamerika und Europa, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von Mensch-Maschine-Schnittstellen im Fahrzeuginnenraum und Batterieüberwachung in der Automobilindustrie | +1.3% | Europa und asiatisch-pazifischer Raum, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Richtlinien zur Förderung recycelbarer gedruckter Sensoren | +0.9% | Europa als Hauptmarkt, mit Einfluss auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Verteidigungs-Forschung und Entwicklung für konforme Avionik und strukturelle Gesundheitsüberwachung | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Additive Rolle-zu-Rolle-Fertigung senkt Investitionsausgaben um über 40 %

Der Ersatz der Reinraum-Fotolithografie durch additive Rolle-zu-Rolle-Druckverfahren bei Umgebungstemperatur reduziert den Geräteaufwand auf 8 Millionen USD für eine 10.000 m² große Linie, weit unter den 14 Millionen USD, die typischerweise für Fertigungsanlagen mit starren Substraten erforderlich sind. Durchsätze von über 1.200 m² pro Stunde, eine Schicht-zu-Schicht-Registrierung unter 25 µm und die Bahnführung von 12 µm dicken Folien ermöglichen schnelle Amortisationszyklen und treiben Automobil-, Luft- und Raumfahrt- sowie Unterhaltungsgerätehersteller zu flexiblen Formaten.[1]Institut für Elektro- und Elektronikingenieure, "Forschungspublikationen zu flexibler Elektronik," ieee.org

Steigende Nachfrage nach energieeffizienter, ultradünner Unterhaltungselektronik

Gedruckte kapazitive Auflagen mit einer Dicke von nur 0,3 mm ersetzen nun mechanische Tasten in Smartphones, Tablets und faltbaren Displays, senken die Stücklistenkosten um 40 % und helfen Geräteherstellern, die Standby-Leistungsvorschriften unter 0,5 W sowohl in der Europäischen Union als auch in Kalifornien zu erfüllen.

Zunehmende Einführung in medizinischen Wearables und Biosensing

Mehr als 250 tragbare Biosensorgeräte erhielten zwischen 2024 und 2025 die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel, und die Erweiterung der Medicare-Erstattung im Jahr 2025 schuf eine adressierbare Basis von 8 Millionen Patienten für Einweg-Druckpflaster. Flexible elektrochemische Zellen, die in minimal-invasive Mikronadeln oder Schweißanalysestreifen eingebettet sind, korrelieren nun mit Laboranalysen mit R²-Werten über 0,92 und bestätigen den klinischen Nutzen.[2] US-amerikanische Behörde für Lebensmittel und Arzneimittel, "Zulassungen und Freigaben für Medizinprodukte," fda.gov

Integration von Mensch-Maschine-Schnittstellen im Fahrzeuginnenraum und Batterieüberwachung in der Automobilindustrie

Europäische und asiatische Erstausrüster integrierten gedruckte kapazitive Arrays in Lenkräder und Armaturenbretter für die Modelljahreinführungen 2025, während gedruckte Referenzelektroden in 800-V-Batteriepaketen Echtzeit-Zellgesundheitsdaten bei Temperaturen bis zu 125 °C liefern und damit den aufkommenden Euro-NCAP-Fahrerüberwachungs- und Sicherheitsrichtlinien entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgung mit Silbernanopartikel-Tinten | -1.4% | Global, mit akuten Auswirkungen im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Genauigkeits- und Stabilitätslücke gegenüber Siliziumsensoren | -1.1% | Global, Einschränkung der Einführung in präzisionskritischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Zuverlässigkeitsdaten für Hochtemperaturanwendungen | -0.6% | Luft- und Raumfahrt- sowie Automobilsektoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangelnde Standardisierung der Fertigung | -0.5% | Global, Behinderung der herstellerübergreifenden Interoperabilität | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Versorgung mit Silbernanopartikel-Tinten

Minenunterbrechungen in Lateinamerika trieben den Silber-Spotpreis im ersten Halbjahr 2025 um 22 % in die Höhe und verengten die Margen für Hersteller, die an Verträge mit Preisen aus dem Jahr 2024 gebunden sind. Kupfer- und Graphentinten bieten Abhilfe, führen jedoch zu Oxidations- oder Widerstandsverlusten, die die Verkapselungskosten erhöhen und Hochstromanwendungen einschränken.[3]Londoner Metallbörse, "Silber-Spotpreise," lme.com

Genauigkeits- und Stabilitätslücke gegenüber Siliziumsensoren

Gedruckte Geräte driften um 2–5 % pro 1.000 Stunden, weisen Temperaturkoeffizienten von 0,1–0,3 %/°C auf und zeigen nach 10.000 Lastzyklen eine Hysterese von 8 %, was deutlich über den Silizium-Normen liegt. Diese Abweichungen beschränken gedruckte Sensoren auf Bereiche, in denen Einwegfähigkeit, Konformierbarkeit oder extrem niedrige Kosten die absolute Genauigkeit überwiegen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sensortyp: Gassensoren führen das Innovationstempo an

Gassensoren werden voraussichtlich mit einer CAGR von 8,91 % von 2026 bis 2031 wachsen, dem schnellsten aller Kategorien, da Industrieanlagen und intelligente Gebäude eine kontinuierliche VOC-Überwachung einführen, um die regulatorischen Schwellenwerte von 2024 zu erfüllen. Druckgeräte sicherten sich im Jahr 2025 einen Marktanteil von 52,32 % am Markt für gedruckte flexible Sensoren, angetrieben durch Systeme zur Sitzbelegungserkennung in Fahrzeugen und medizinische Bettsysteme.

Eine technologische Konvergenz zeichnet sich ab, bei der interdigitierte Elektroden zwischen kapazitiver Feuchtigkeits- und chemiresistiver Gasdetektion wechseln und den Materialaufwand um 35 % senken. Standardisierte Verifizierungsprotokolle, die derzeit von IEC TC119 ausgearbeitet werden, werden bald Empfindlichkeit, Ansprechzeit und Driftangaben regeln und eine breitere Einführung in stationären Sicherheitssystemen unterstützen.

Nach Drucktechnologie: Siebdruck balanciert Geschwindigkeit und Kosten

Der Siebdruck wird voraussichtlich mit einer CAGR von 9,12 % wachsen, wobei ein Durchsatz von 1.000 m² h⁻¹ und Tintenschichten von 10–50 µm optimal für leitfähige Leiterbahnen sind. Der Flexodruck hielt im Jahr 2025 37,63 % des Umsatzes dank schneller UV-Härtung, während der Tiefdruck sehr hohe Produktionsmengen von über 10 Millionen m² jährlich unterstützt.

Viskositätsfenster der Materialien, Werkzeugökonomie und Registriergenauigkeit bestimmen die Prozessauswahl und fördern hybride Abläufe, die Tintenstrahlpräzision mit siebgedruckten Dielektrika verbinden. Die 2024 von der SAE veröffentlichten Automobilrichtlinien fordern nun einen CpK > 1,33 für kritische Abmessungen, ein Niveau, das Rolle-zu-Rolle-Sieb- und Flexodrucklinien routinemäßig erreichen.

Nach Substratmaterial: Papier und Zellulose gewinnen Nachhaltigkeitsvorteil

Papier- und Zellulosesubstrate sollten mit einer CAGR von 9,64 % wachsen, da die EU-Verordnung 2024/1781 Recyclingfähigkeit und digitale Produktpässe belohnt. Polyethylenterephthalat erfasste im Jahr 2025 41,28 % der Marktgröße für gedruckte flexible Sensoren und bietet optische Klarheit für Touchoverlay-Anwendungen, während Polyimid 200 °C-Reflow-Zyklen standhält, die für Anwendungen unter der Motorhaube und in der Luft- und Raumfahrt unerlässlich sind.

Lebenszyklusstudien zeigen, dass beschichtete Papiersensoren 60 % weniger CO₂ emittieren als Polyethylenterephthalat-Äquivalente, und plasmaabgeschiedene Sperrschichtfolien erreichen nun Wasserdampfdurchlässigkeitsraten von < 1 g m⁻² Tag⁻¹. Allerdings beschränkt die geringe Reißfestigkeit Zellulosesubstrate auf Einweg-Smart-Labels und medizinische Pflaster, während Polyimid für Einsätze in rauen Umgebungen reserviert bleibt.

Nach Endverbraucherbranche: Medizin und Gesundheitswesen übertreffen die Einführungsrate

Medizin und Gesundheitswesen werden voraussichtlich mit einer CAGR von 10,06 % wachsen, katalysiert durch vereinfachte Zulassungswege der US-amerikanischen Behörde für Lebensmittel und Arzneimittel und die Erstattung durch den Zentren für Medicare und Medicaid-Dienste für kontinuierliche Glukosemonitore. Die Unterhaltungselektronik führte im Jahr 2025 weiterhin den Umsatz mit 33,66 % an und integrierte gedruckte Berührungs-, Kraft- und Umgebungslichtsensoren, um Komponentenzahlen und Akkuverbrauch zu reduzieren.

Automobilprogramme wechselten zu gedruckten kapazitiven Lenkrad-Griffsensoren und leichten Druckmatten, die die Kabelbaumasse um 60 % reduzieren, während Industrieanlagen sperrige Photoionisationsdetektoren gegen wartungsfreie gedruckte VOC-Arrays austauschen. Verteidigungsausgaben von 780 Millionen USD im Jahr 2025 bestätigen konforme Avionik und Gesundheitspflaster für Soldaten, doch strenge Kalibrierungsanforderungen halten viele präzisionskritische Märkte an Silizium-Incumbents gebunden.

Geografische Analyse

Im Jahr 2025 entfielen 34,57 % des globalen Umsatzes auf Nordamerika, angetrieben durch die Beschaffung des US-amerikanischen Verteidigungsministeriums und Steuergutschriften aus dem Inflation Reduction Act, die die inländische Produktion ankurbeln. Bis 2027 sollen öffentlich-private Initiativen in Michigan, Texas und North Carolina die jährliche Rolle-zu-Rolle-Kapazität um 4 Millionen m² erweitern. Diese Entwicklungen unterstreichen den Fokus der Region auf die Stärkung ihrer inländischen Fertigungskapazitäten und die Förderung von Innovationen durch kollaborative Bemühungen.

Europa sicherte sich 28 % des Umsatzes im Jahr 2025, beeinflusst durch die Verordnung 2024/1781, Gebühren für die erweiterte Herstellerverantwortung und digitale Produktpässe, die den Wert recycelbarer, zellulosebasierter Sensoren steigern. Start-ups profitieren vom subventionierten Zugang zur Pilotlinie des Fraunhofer ENAS in Deutschland, die Designiterationen beschleunigt und lokale Lieferketten stärkt. Diese regulatorischen und infrastrukturellen Fortschritte positionieren Europa als Vorreiter bei nachhaltigen und innovativen Sensortechnologien.

Mit dem NEOM-Projekt in Saudi-Arabien und der Dubai-IoT-Strategie der Vereinigten Arabischen Emirate, die Millionen von Umwelt- und Belegungsknoten einsetzen, soll der Nahe Osten bis 2031 die höchste CAGR von 9,87 % erzielen. Die strategischen Investitionen der Region in IoT-Infrastruktur treiben erhebliches Wachstum und technologische Einführung voran. Unterdessen bleibt der asiatisch-pazifische Raum der größte Fertigungsstandort, aber sinkende Margen bei Touchsensoren veranlassen Betreiber in China, Japan und ��ü���ǰ���, ihren Fokus auf die lukrativeren Medizin- und Automobilplattformen zu verlagern, was ihre Kapazitätserweiterungen rechtfertigt.

Wettbewerbslandschaft

Der Markt für gedruckte flexible Sensoren ist mäßig konzentriert; die fünf größten Akteure hielten im Jahr 2025 zusammen etwa 38 % Marktanteil, was Raum für Nischenspezialisten in der Luft- und Raumfahrt, Landwirtschaft und intelligenten Verpackung lässt. Etablierte Unternehmen integrieren sich vertikal, indem sie Tintenformulierungs- und Substratzulieferer aufkaufen, um sich gegen Silberpreisschwankungen abzusichern. Gleichzeitig kommerzialisieren Universitäts-Spin-offs Graphen- und Kohlenstoffnanoröhren-Alternativen und diversifizieren die Wettbewerbslandschaft weiter.

Die Patentaktivität stieg im Jahr 2024 um 34 % im Jahresvergleich, mit 780 US-Anmeldungen, die sich auf neuartige Elektrodengeometrien und Verkapselungschemien konzentrieren. Entwürfe für IEC-Konformitätsstandards sollen eine gemeinsame Qualitätsbasis schaffen, die Endbenutzerqualifizierung erleichtern und möglicherweise die Konsolidierung beschleunigen, sobald sich die Leistungsmetriken stabilisieren. Diese Entwicklungen sollen Innovationen fördern und gleichzeitig den Markteintritt für neue Akteure vereinfachen.

Japans Nissha nahm eine 12.000 m² große Anlage für Mensch-Maschine-Schnittstellen in der Automobilindustrie und medizinische Wearables in Betrieb, was die wachsende Nachfrage in diesen Segmenten widerspiegelt. 3M steigerte die Produktion in Minnesota um 40 % und adressierte damit Lieferkettenengpässe und erhöhte die Produktionskapazität. Darüber hinaus brachte Canatu Kohlenstoffnanoröhren-�����ü����ܲԲ�������Բ��ǰ���� in europäische Lenkradplattformen ein und demonstrierte damit die wachsenden Anwendungsmöglichkeiten der Technologie. Gerätehersteller vermarkten nun modulare Rolle-zu-Rolle-Drucker unter 2 Millionen USD, was den Zugang für Auftragshersteller erweitert und verteilte Produktionsnetzwerke fördert.

Marktführer im Bereich gedruckte flexible Sensoren

-

Canatu Oy

-

Brewer Science

-

ISORG

-

E2IP Technologies

-

Quad Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: FlexEnable ging eine Partnerschaft mit einem chinesischen Displayhersteller ein, um organische Fotodetektor-Arrays in faltbare Bildschirme zu integrieren, mit dem Ziel von 5 Millionen Einheiten im vierten Quartal 2026, um Herausforderungen bei der Umgebungslichterkennung im Scharnierenbereich zu bewältigen.

- Februar 2026: Molex LLC sicherte sich einen Vertrag über 85 Millionen USD zur Lieferung von gedruckten Drucksensormatten. Diese Sitzbelegungserkennungsmatten werden auf 12 Fahrzeugplattformen eingesetzt, die zwischen 2027 und 2029 auf den Markt kommen. Die Vereinbarung bestätigt die Bereitschaft der Technologie für sicherheitskritische Anwendungen, die eine ISO-26262-Zertifizierung erfordern.

- Januar 2026: Tekscan Inc. erhält die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel für ein Druckmesssystem. Es wurde für die Anpassung von Prothesen entwickelt, verfügt über 512 Sensorelemente, bietet eine Auflösung von 2 Millimetern und unterstützt drahtlose Übertragung. Diese Innovation adressiert die Bedürfnisse von 2,1 Millionen Amputierten im ganzen Land.

- Dezember 2025: Canatu Oy, ein führendes Unternehmen in der Nanoröhrentechnologie, sammelte 45 Millionen USD ein. Angeführt von nordischen Unternehmen und einem japanischen Konzern, erweitert die Finanzierung die Produktion von Nanoröhrentinten um 150 %. Das Unternehmen wird ein Supportzentrum in Stuttgart, Deutschland, einrichten, um europäische Automobilkunden bei der Integration von �����ü����ܲԲ�������Բ��ǰ���� in Lenkräder und Mittelkonsolen zu unterstützen.

Berichtsumfang des globalen Marktes für gedruckte flexible Sensoren

Sensoren, die auf flexiblen Substraten gedruckt werden, stellen einen wachsenden Markt dar. Während einige aus einer sehr einfachen Struktur mit nur wenigen Elektroden bestehen können, sind andere wesentlich komplizierter und erfordern die Abscheidung vieler Schichten. Gemeinsam haben sie die Fähigkeit, auf Kunststoffsubstraten gedruckt zu werden, was ihnen Vorteile in Bezug auf mechanische Flexibilität, Dünnheit und Gewichtsreduzierung bietet.

Der Markt für gedruckte flexible Sensoren ist segmentiert nach Sensortyp (Biosensoren, �����ü����ܲԲ�������Բ��ǰ����, Fotodetektoren, Temperatursensoren, Drucksensoren, Gassensoren, Dehnungs- und Kraftsensoren), Drucktechnologie (Siebdruck, Tintenstrahldruck, Tiefdruck, Flexodruck, 3D- und Aerosol-Jet-Druck), Substratmaterial (Polyimid, PET, PEN, Papier und Zellulose, Sonstige), Endverbraucherbranche (Unterhaltungselektronik, Medizin und Gesundheitswesen, Automobil, Industrie und Fertigung, Luft- und Raumfahrt sowie Verteidigung, Sonstige) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biosensoren |

| �����ü����ܲԲ�������Բ��ǰ���� |

| Fotodetektoren |

| Temperatursensoren |

| Drucksensoren |

| Gassensoren |

| Dehnungs- und Kraftsensoren |

| Siebdruck |

| Tintenstrahldruck |

| Tiefdruck |

| Flexodruck |

| 3D- / Aerosol-Jet-Druck |

| Polyimid (PI) |

| PET |

| PEN |

| Papier und Zellulose |

| Sonstige, Rest der Substratmaterialien |

| Unterhaltungselektronik |

| Medizin und Gesundheitswesen |

| Automobil |

| Industrie und Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige, Rest der Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| ��ü���ǰ��� | |

| Indien | |

| Australien und Neuseeland | |

| ��ü��Dz��ٲ�������� | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Rest von Afrika |

| Nach Sensortyp | Biosensoren | |

| �����ü����ܲԲ�������Բ��ǰ���� | ||

| Fotodetektoren | ||

| Temperatursensoren | ||

| Drucksensoren | ||

| Gassensoren | ||

| Dehnungs- und Kraftsensoren | ||

| Nach Drucktechnologie | Siebdruck | |

| Tintenstrahldruck | ||

| Tiefdruck | ||

| Flexodruck | ||

| 3D- / Aerosol-Jet-Druck | ||

| Nach Substratmaterial | Polyimid (PI) | |

| PET | ||

| PEN | ||

| Papier und Zellulose | ||

| Sonstige, Rest der Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Medizin und Gesundheitswesen | ||

| Automobil | ||

| Industrie und Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige, Rest der Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Australien und Neuseeland | ||

| ��ü��Dz��ٲ�������� | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für gedruckte flexible Sensoren bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 4,56 Milliarden USD erreichen wird, mit einer CAGR von 8,38 % von 2026 bis 2031.

Welcher Sensortyp wächst am schnellsten?

Gassensoren führen mit einer erwarteten CAGR von 8,91 % bis 2031, angetrieben durch neue VOC-Überwachungsvorschriften.

Welches Endverbrauchersegment ist der wichtigste Wachstumsmotor?

Anwendungen in Medizin und Gesundheitswesen sollen auf der Grundlage erweiterter Zulassungen der US-amerikanischen Behörde für Lebensmittel und Arzneimittel und der Medicare-Erstattung mit einer CAGR von 10,06 % wachsen.

Warum gewinnen Papiersubstrate an Bedeutung?

EU-Ökodesign-Vorschriften belohnen recycelbare Materialien, und beschichtete Papiersensoren emittieren 60 % weniger CO₂ als Polyethylenterephthalat-Äquivalente.

Was ist das größte Lieferkettenrisiko?

Die Preisvolatilität bei Silbernanopartikel-Tinten, die nach einem Anstieg von 22 % im ersten Halbjahr 2025 die Herstellermargen verringerte, bleibt die wichtigste kurzfristige Einschränkung.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich eine CAGR von 9,87 % verzeichnen, da Großprojekte wie NEOM Millionen von gedruckten Sensoren für die Smart-City-Infrastruktur einsetzen.

Seite zuletzt aktualisiert am: