Marktgröße und Marktanteil für Stromsensoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Stromsensoren von ���ϲ�����

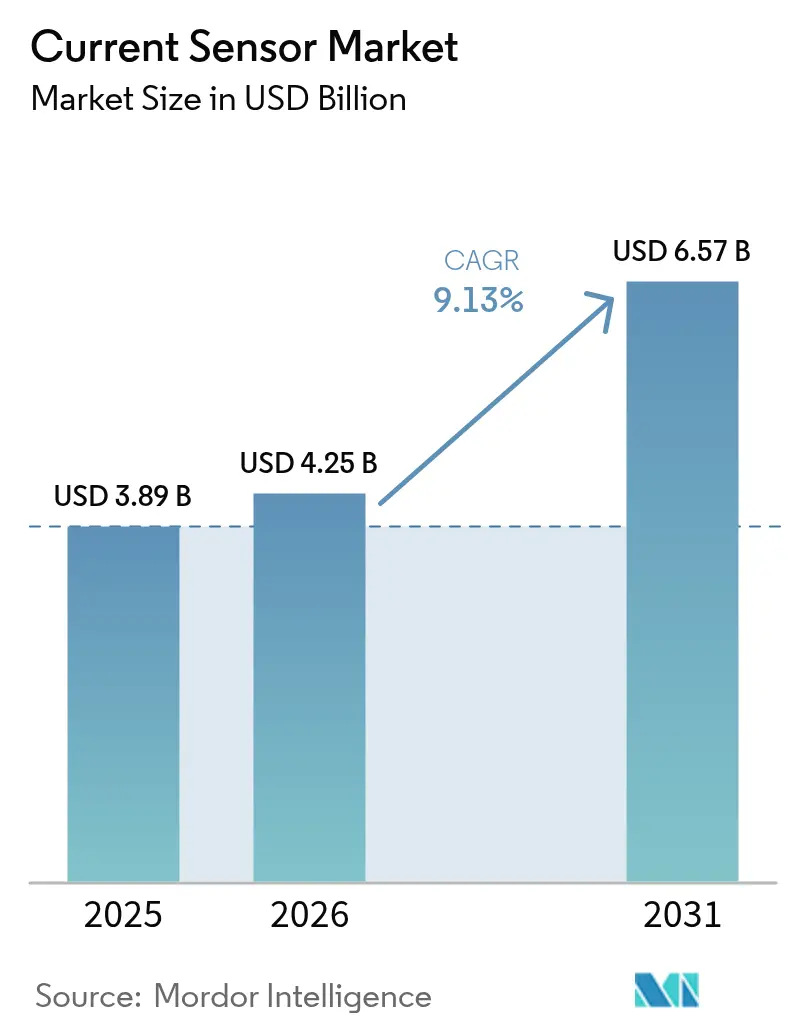

Die Marktgröße für Stromsensoren soll von 3,89 Milliarden USD im Jahr 2025 auf 4,25 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,13 % über den Zeitraum 2026–2031 einen Wert von 6,57 Milliarden USD erreichen. Diese Expansion spiegelt steigende Elektrifizierungsvorschriften, Anforderungen an die funktionale Sicherheit und zunehmende Leistungsdichteziele in den Bereichen Automobil, Industrie und Energie wider. Die Nachfrage nach präzisem Batteriemanagement in Elektrofahrzeugen (EV) verankerte das Wachstum, während Installationen erneuerbarer Energien die Sensorknoten pro Megawatt vervielfachten. Hersteller verfolgten integrierte Hall-Effekt- und Tunnelmagnetowiderstand-Lösungen (TMR), um Anforderungen an Isolation, Bandbreite und Effizienz zu erfüllen. Volatilität in der Lieferkette für Magnetlegierungen und Kosten für die Einhaltung von Cybersicherheitsvorschriften bei der Einführung intelligenter Stromnetze dämpften den Schwung, doch die Leistungsüberwachung in Rechenzentren für Workloads der künstlichen Intelligenz (KI) erschloss einen neuen Umsatzstrom[1]Allegro MicroSystems, „Was ist TMR: Tunnelmagnetowiderstand – Blog,” allegromicro.com.

Wichtigste Erkenntnisse des Berichts

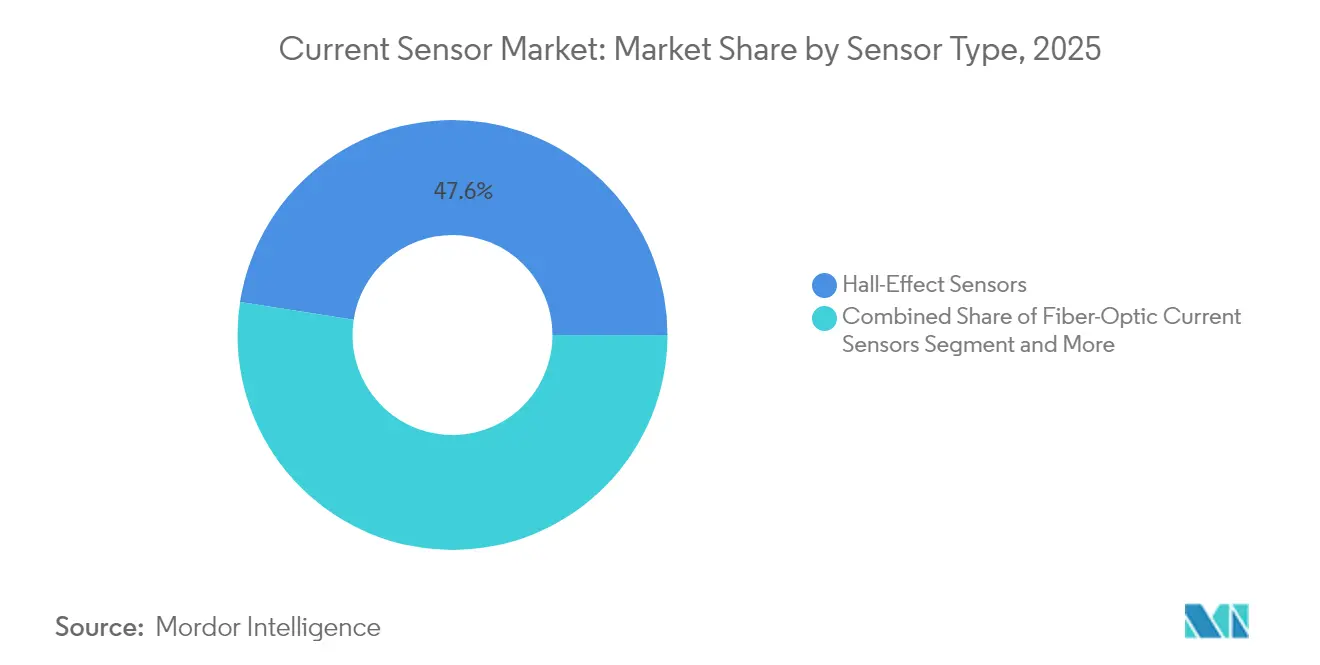

- Nach Sensortyp führten Hall-Effekt-Geräte im Jahr 2025 mit einem Umsatzanteil von 47,55 %, während faseroptische Geräte bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen werden.

- Nach Isolationstechnologie hielt das Segment der offenen Schleife im Jahr 2025 einen Marktanteil von 56,58 % am Markt für Stromsensoren; Geräte mit geschlossener Schleife wachsen bis 2031 mit einer CAGR von 11,12 %.

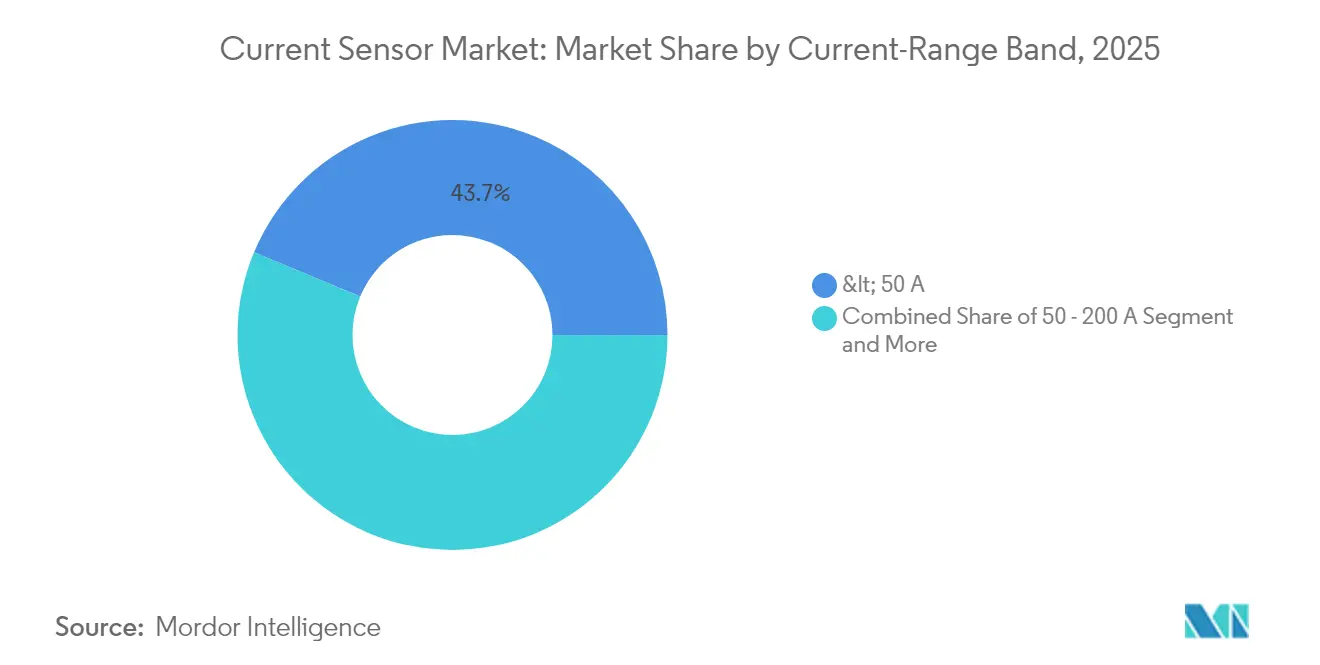

- Nach Strombereich machten Sensoren über 600 A einen Anteil von 13,66 % an der Marktgröße für Stromsensoren aus und weisen zwischen 2026 und 2031 die schnellste CAGR von 13,62 % auf.

- Nach Endverbraucherbranche dominierte Automobil und Transport im Jahr 2025 mit einem Anteil von 37,88 % an der Marktgröße für Stromsensoren, während das Segment Energie und Strom bis 2031 mit einer CAGR von 10,61 % wächst.

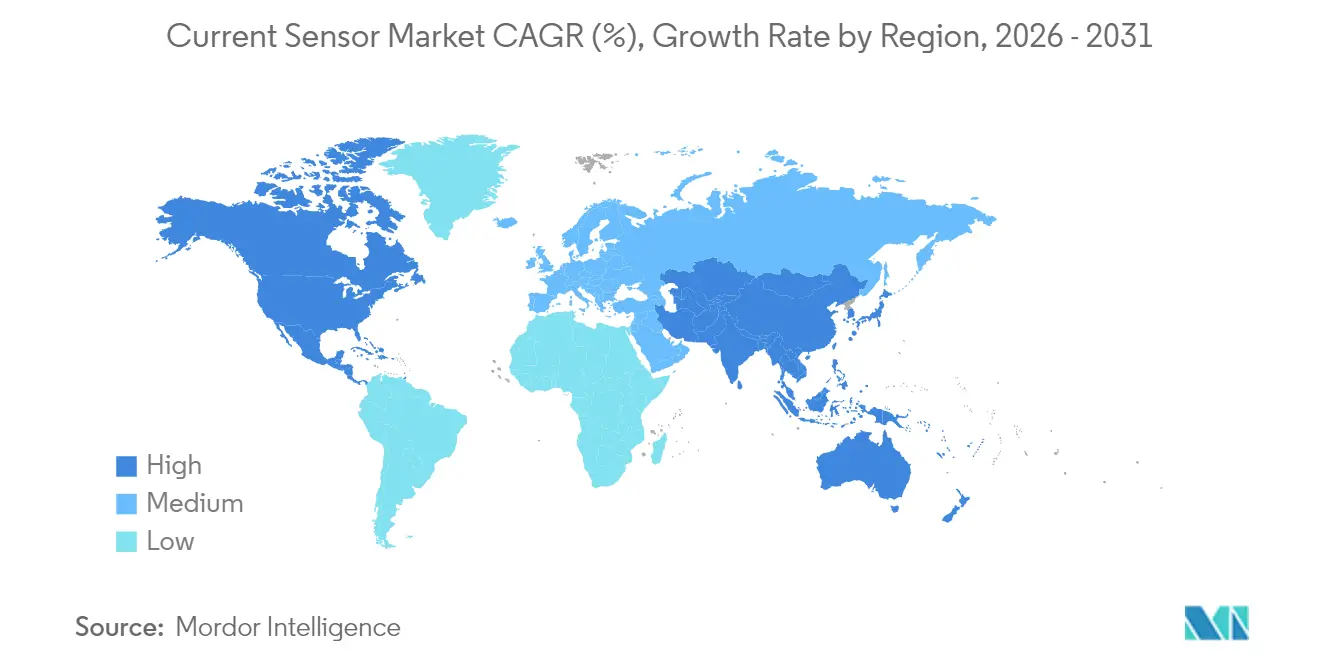

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,27 % und übertrifft das globale Wachstum weiterhin mit einer CAGR im mittleren einstelligen Bereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stromsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von batteriebetriebenen und erneuerbaren Energiesystemen | +2.1% | Global, mit führender Rolle des asiatisch-pazifischen Raums bei der Einführung | Mittelfristig (2–4 Jahre) |

| Beschleunigung der EV-Elektrifizierung und ADAS-Integration | +1.8% | Global, konzentriert in China, der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur funktionalen Sicherheit (ISO 26262, IEC 61508) | +1.3% | Vor allem EU und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg bidirektionaler Fahrzeug-zu-Netz-Ladegerät-Einsätze (V2G) | +0.9% | Frühe Einführung in Japan, Kalifornien und globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Hochfrequenz-GaN/SiC-Leistungselektronik | +1.1% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Leistungsüberwachung in Rechenzentren für KI-Workloads | +0.7% | Rechenzentrumsstandorte in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von batteriebetriebenen und erneuerbaren Energiesystemen

Solaranlagen und Speicherprojekte im Versorgungsmaßstab installierten mehrere Überwachungspunkte – DC-Sammelboxen, Wechselrichtereingänge und Netzanschlussleitungen – was einen Multiplikatoreffekt auf die Sensornachfrage pro Megawatt erzeugte. Bidirektionale Fahrzeug-zu-Netz-Schnittstellen (V2G) erforderten eine Genauigkeit von unter 1 % bei der Messung von Lade- und Entladeströmen, was traditionelle Hall-Effekt-Geräte unter Druck setzte und die Einführung faseroptischer Sensoren aufgrund ihrer elektromagnetischen Immunität förderte[2]Delta Electronics, „Delta bietet Telekommunikations-Energielösungen zur Sicherstellung des Kundenerfolgs,” deltaww.com. Installationen im asiatisch-pazifischen Raum kombinierten Mandate für erneuerbare Energien mit EV-Anreizen, was die Sensornachfrage in den Bereichen Automobil, Industrie und Netz verstärkte. Dezentrale Energieeinsätze bevorzugten auch nicht-intrusive Rogowski-Spulen für Nachrüstgenauigkeitsprüfungen. Integratoren spezifizierten zunehmend digitale Schnittstellen, sodass Felddaten direkt in Plattformen für vorausschauende Wartung eingespeist wurden.

Beschleunigung der EV-Elektrifizierung und ADAS-Integration

Premium-Elektrofahrzeuge migrierten zu 800-V-Architekturen, was Sensoren dazu zwang, eine Isolation von ≥5 kV aufrechtzuerhalten und gleichzeitig Reaktionszeiten im Mikrosekundenbereich zu liefern. Ein einzelnes batterieelektrisches Fahrzeug benötigte bereits bis zu 50 Strommessungspunkte, die Traktionswechselrichter, Batteriemanagementsysteme (BMS) und Thermokreisläufe umfassten. ADAS-Aktuatoren in Steer-by-Wire- und Brake-by-Wire-Modulen fügten redundante Sensorkanäle für die Einhaltung von ISO 26262 hinzu. TMR-Lösungen gewannen durch überlegene Temperaturstabilität und geringeren Ruhestrom Marktanteile und positionierten Lieferanten wie Allegro MicroSystems dazu, ältere Hall-Effekt-Bauteile in Antriebsstrang- und Fahrwerksbereichen zu ersetzen. SiC-Wechselrichter, die oberhalb von 100 kHz schalten, dehnten die Bandbreitenerwartungen über herkömmliche Stromwandler hinaus aus und förderten Investitionen in integrierte Sensorik innerhalb von Leistungsmodulen.

Vorschriften zur funktionalen Sicherheit (ISO 26262, IEC 61508)

Automobilhersteller stiegen von leistungsorientierten auf sicherheitskritische Designs um und integrierten Zweikanalarchitekturen sowie interne Diagnosefunktionen, die latente Sensordrift in Echtzeit anzeigen. TDKs redundanter TMR-Winkelsensor TAS8240 veranschaulichte diesen Wandel mit vier analogen Ausgängen, die ASIL-D-Konformität für Lenkmoment-Rückmeldung ermöglichen. Europäische Regulierungsbehörden setzten strenge Zeitpläne durch und ermutigten Lieferanten, vorzertifizierte Komponenten anzubieten und Fahrzeugvalidierungszyklen zu verkürzen. Sicherheitsorientierte Firmware-Updates erforderten sichere Over-the-Air-Protokolle (OTA), sodass Sensoren authentifizierte digitale Busse übernahmen, um die Integrität zu wahren. Diese Anforderungen vergrößerten den Wettbewerbsabstand zwischen multinationalen Marktführern und kostengünstigen Hall-Effekt-Anbietern, denen automotive Safe-Launch-Zertifizierungen fehlen.

Miniaturisierung von Hochfrequenz-GaN/SiC-Leistungselektronik

Breitbandlücken-Bauelemente schalteten oberhalb von 100 kHz, was die herkömmliche CT-Bandbreite ungültig machte. Rogowski-Spulen und faseroptische Alternativen behielten flache Antwortkurven bei, während Modulhersteller Sensoren gemeinsam verpackten, um parasitäre Induktivität zu reduzieren. ON Semiconductor integrierte Strommesspads in SiC-Halbbrücken für chinesische EV-Traktionsplattformen, was die Schleifenstabilität verbesserte und das thermische Design vereinfachte. Rechenzentrumsbetreiber übernahmen 48-V-Zwischenbusse und platzierten Sensoren auf jedem Leistungsregal, was die Anbindungsraten pro Rack erhöhte. Platzbeschränkte Netzteile erforderten in die Leiterplatte eingebettete Lösungen, was neue SiP-Angebote hervorrief, bei denen Sensing-ASICs neben GaN-FETs ohne Magnetkerne untergebracht wurden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erosion des durchschnittlichen Verkaufspreises bei Hall-Effekt-Sensoren | -0.8% | Global, am ausgeprägtesten in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsdrift gegenüber Shunt-/CT-Alternativen | -0.5% | Global, mit Auswirkungen auf Präzisionsanwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für hochpermeabele Kernlegierungen | -1.2% | Global, mit akuten Engpässen bei Seltenerdmaterialien | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften bei der intelligenten Netzmessung | -0.4% | Vor allem EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erosion des durchschnittlichen Verkaufspreises bei Hall-Effekt-Sensoren

Chinesische Halbleiterfabriken überschwemmten den Markt mit Commodity-Automobilklassen, drückten die Bruttomargen und lösten eine Konsolidierung unter etablierten Lieferanten aus. Tier-1-Integratoren zentralisierten die Beschaffung, um Mengenrabatte zu erzielen, was eine Abwärtsspirale im Einstiegs-Hall-Effekt-Segment beschleunigte. Anbieter versuchten, sich durch System-in-Package-Funktionen – Diagnose oder digitale Schnittstellen – zu differenzieren, doch die Preisunterschiede weiteten sich dennoch aus. Viele Nischenhersteller schwenkten auf TMR- oder faseroptische Portfolios um; die hohen F&E-Investitionen und die langwierige Automobilqualifizierung schreckten jedoch kleinere Unternehmen ab. Integrierte Modulstrategien konterten den Preisdruck teilweise, indem Sensor und MCU-Überwachung innerhalb von Leistungsstufen gebündelt wurden, was mit den wertorientierten Beschaffungsmodellen der OEMs übereinstimmte.

Engpässe in der Lieferkette für hochpermeabele Kernlegierungen

Fluxgate- und CT-Designer verließen sich auf hochpermeabele Legierungen mit hohem Seltenerdanteil, doch geopolitische Spannungen und begrenzte Schmelzkapazitäten verlängerten die Lieferzeiten auf über fünf Monate. Westliche Lieferanten suchten fieberhaft nach alternativen Quellen außerhalb Chinas, während einige Produkte auf synthetische Ferrite umgestalteten. Lieferlücken zwangen OEMs zur Doppelbeschaffung oder zum Wechsel zu kernlosen Technologien wie TMR, was die Technologiesubstitution beschleunigte. Kostensteigerungen wurden an Endverbraucher weitergegeben, insbesondere bei Netzinstrumentierungsverträgen, die Preise bis zu fünf Jahre festschrieben. Innovationen verlagerten sich auf kernlose Architekturen, was das Materialrisiko minderte und die Sensormasse für EV-Anwendungen mit hohem Volumen reduzierte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sensortyp: Hall-Effekt behielt Skalierung bei, während TMR Premium-Nischen disrumpierte

Hall-Effekt-Geräte erzielten im Jahr 2025 einen Umsatzanteil von 47,55 % aufgrund ausgereifter Produktionslinien und bewährter Zuverlässigkeit in Traktionswechselrichtern und Industrieantrieben. Doch ihre Bandbreitenbegrenzung und thermische Drift trieben Designer zu TMR- und faseroptischen Optionen. Faseroptische Sensoren verzeichneten für 2026–2031 eine CAGR von 12,21 %, da Installateure erneuerbarer Energien galvanisch freie Messungen in Hochspannungsschaltanlagen spezifizierten. TMR lieferte eine 10-fache Empfindlichkeit gegenüber älteren Hall-Effekt-Sensoren, ermöglichte niederohmige Verluste bei BMS-Shunt-Ersatz und reduzierte den Standby-Verbrauch in Batteriepaketen.

Fortschrittliche EV-Wechselrichter integrierten einen gemeinsam verpackten TMR-Chip für sofortiges Phasenstrom-Feedback, das 1-MHz-Bandbreitenziele erfüllte. Die Marktgröße für Stromsensoren bei faseroptischen Geräten soll bis 2031 inmitten der HVDC-Expansion 1.012 Millionen USD erreichen. Induktive CTs behielten oberhalb von 1.000 A einen Marktanteil, während Rogowski-Spulen Nachrüstprüfungen ohne Unterbrechung der Leiter ermöglichten. Der Übergang beschleunigte sich, da Leistungsdichte-Roadmaps nicht sättigende, flachbauende Optionen für enge Modulabmessungen erforderten.

Nach Isolationstechnologie: Geschlossene Schleife gewann Präzisionsvorteile

Architekturen mit offener Schleife dominierten mit einem Anteil von 56,58 % und balancierten Kosten und Sicherheit für 400-V-EV-Pakete und 600-V-Solarwechselrichter. Geräte mit geschlossener Schleife – die magnetische Rückkopplung für eine Genauigkeit von ±0,5 % nutzen – verzeichneten eine CAGR von 11,12 %, da Designer Effizienzmetriken schärften. Diese Sensoren kompensierten Umgebungstemperaturdrift in Bordladegeräten und Servoantrieben und stellten sicher, dass Regler die Ökodesign-Standards in Europa erfüllten. Der Marktanteil für Stromsensoren bei Optionen mit geschlossener Schleife soll bis 2031 auf 41,05 % steigen.

Nicht isolierte Shunt-Sensoren florierten in aufkommenden 48-V-Mild-Hybrid-Plattformen, bei denen galvanische Isolation nicht obligatorisch war. Allerdings bedrohten Paketspannungen, die sich 60 V näherten, ihr adressierbares Fenster, was Lieferanten dazu veranlasste, Shunts mit digitalen Isolatoren in Hybridpaketen zu kombinieren. Die Konvergenz von analogem Frontend, Sigma-Delta-Wandler und Isolationskanal in einem einzigen IC redefinierte die Stücklistenkosten und verkleinerte die Leiterplattenfläche, was die Wertaussage der geschlossenen Schleife stärkte.

Nach Strombereich: Hochleistungssegmente beschleunigten sich

Einheiten unter 50 A hielten im Jahr 2025 einen Anteil von 43,72 %, gestützt durch Unterhaltungselektronik, Ladegeräte und E/A-Module für die Fabrikautomatisierung. Die Klasse 50–200 A versorgte Mainstream-EV-Traktionsmotoren und Gabelstapler und bildete einen etablierten Mittelmarkt. Im Bereich 200–600 A blieb die Einführung in Antriebssträngen für Nutzfahrzeuge und mittelgroßen Speicherwechselrichtern stabil.

Oberhalb von 600 A stieg die Nachfrage mit einer CAGR von 13,62 %, da Gigawattstunden-Batteriefarmen und 350-kW-Schnellladegeräte proliferierten. Die Marktgröße für Stromsensoren bei Geräten >600 A soll bis 2031 1,35 Milliarden USD übersteigen, gestützt durch netzmaßstäbliche Speicherung und V2G-Einführungen. Rogowski- und faseroptische Plattformen dominierten hier dank Nicht-Sättigung bei Kiloampere-Niveaus und Reaktionszeiten unter einer Mikrosekunde, was dynamische Netzcode-Anforderungen für Fehler-Ride-Through erfüllte.

Nach Endverbraucherbranche: Energie und Strom übernahm die Wachstumskrone

Automobil und Transport behielt im Jahr 2025 einen Anteil von 37,88 %, da EV-Volumina stiegen und ADAS in Mittelklassefahrzeuge eindrang. Industrieautomatisierung folgte und profitierte von der Verdichtung der Robotik und Programmen zur vorausschauenden Wartung. Energie und Strom verzeichnete die schnellste CAGR von 10,61 %, angetrieben durch nationale Ziele für erneuerbare Energien und Multimegawatt-Speicherprojekte.

Telekommunikations- und Rechenzentrumsbetreiber steigerten die Leistungsregalüberwachung zur Optimierung von KI-Serverlasten und erhöhten die Anbindungsraten für Hochbandbreitensensoren. Unterhaltungselektronik hielt ein bedeutendes Volumen durch Wearables und IoT-Knoten aufrecht, obwohl die durchschnittlichen Verkaufspreise niedrig blieben. Medizinische Geräte wuchsen stetig durch die Überwachung chronischer Erkrankungen und erforderten hochzuverlässige, rauscharme Leistung unter strenger regulatorischer Prüfung.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 46,27 %, da China die EV-Produktion skalierte und eine dominante Halbleiterverpackungskapazität aufrechterhielt. Regierungen förderten erneuerbare Energien, was inländische Startups für faseroptische Sensoren entstehen ließ. Japan nutzte sein Erbe in der Präzisionsfertigung, um fortschrittliche TMR-Produkte zu kommerzialisieren, während ��ü���ǰ��� die Stromsensorik in SiC-Leistungsmodul-Exportlinien integrierte.

Nordamerika belegte den zweiten Platz. Ausgaben für hyperscale Rechenzentren und Anreize des Inflation Reduction Act für Sauberenergieprojekte förderten die Sensorbeschaffung. Reshoring-Programme der Vereinigten Staaten begünstigten die lokale Fertigung sicherheitskritischer Komponenten für Netzinfrastruktur und Verteidigung. Kanadas Streben nach Autonomie bei Batterierohstoffen unterstützte die regionale Sensornachfrage im Zusammenhang mit der Elektrifizierung des Bergbaus.

Europa verfolgte strenge CO₂-Ziele und Vorschriften zur funktionalen Sicherheit, was hohe durchschnittliche Verkaufspreise für Automobilklasse-Geräte mit geschlossener Schleife aufrechterhielt. Deutschland und Frankreich beherbergten wichtige F&E-Zentren, die Sensordesign mit GaN-Wechselrichter-Startups verbanden. Der Nahe Osten und Afrika verzeichneten aufkommende Nachfrage durch Investitionen in Solarparks, während das Wachstum Lateinamerikas den Automobilmontagestandorten in Mexiko und Brasilien folgte. Regionsübergreifend bewegte sich die Marktgröße für Stromsensoren gemeinsam mit Batteriefertigungs-Fußabdrücken und Investitionsausgaben für erneuerbare Energien.

Wettbewerbslandschaft

Der Sektor wies eine moderate Fragmentierung auf, da die fünf größten Lieferanten zusammen weniger als 60 % des Umsatzes kontrollierten. Allegro MicroSystems, Infineon Technologies und TDK Corporation nutzten IDM-Fabriken und breite Patentportfolios, um Hochvolumen-Automobil- und Industriesegmente zu dominieren. Infineon kombinierte Hall-Effekt-Sensorik mit Gate-Treibern und erzielte Stücklistensynergien in Traktionswechselrichtern.

Spezialisierte Unternehmen zielten auf Nischen ab: LEM konzentrierte sich auf Bahn- und Hochstrommodule, während das Startup MDT TMR-Winkelsensoren in kollaborative Roboter einbrachte. Die Zusammenarbeit nahm zu; ON Semiconductor arbeitete mit Modulverpackern zusammen, um Sensing-Chips in SiC-Halbbrücken einzubetten, was die Schleifenfläche verkleinerte und die elektromagnetische Verträglichkeit verbesserte. Tesla patentierte integrierte Flussschilde, was auf die hausinterne Sensorentwicklung von OEMs hindeutete und den Wettbewerbsdruck erhöhte.

Der Preiswettbewerb blieb im Premiumsegment gedämpft; die Differenzierung drehte sich um Bandbreite, Sicherheitszertifizierung und Isolationsspannungsreserve. Lieferanten investierten in Cybersicherheits-Stacks, damit Sensoren die IEC-62443-Leitlinien für intelligente Netze erfüllten. Eine Konsolidierung wurde erwartet, da Skalierung entscheidend wurde, um F&E in kernlosen Magnetmaterialien und KI-gestützter Diagnose zu finanzieren.

Marktführer in der Stromsensorbranche

-

Allegro MicroSystems, LLC

-

TDK Corporation (TDK-Micronas GmbH)

-

Infineon Technologies AG

-

Melexis NV

-

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ON Semiconductor meldete einen Q1-Umsatz von 1,45 Milliarden USD und verwies auf SiC-Traktions-Design-Wins in nahezu 50 % der neuen EV-Modelle.

- Mai 2025: TDK veröffentlichte Leitlinien, die TMR-Sensoren gegenüber Resolvern für die E-Motor-Steuerung positionieren.

- Mai 2025: MDT stellte hochpräzise TMR-Winkelsensoren für die Robotersteuerung vor.

- Januar 2025: TDK Corporation kündigte Sensing-Lösungen für Smart-Home-IoT mit eingebetteter Edge-Verarbeitung an.

Umfang des globalen Marktberichts für Stromsensoren

Ein Stromsensor ist ein Gerät, das Strom erkennt und in eine leicht messbare Ausgangsspannung umwandelt, die proportional zum Strom im gemessenen Pfad ist. Dies wird erreicht, indem der Spannungsabfall an einem im Strompfad platzierten Widerstand präzise gemessen wird. Dadurch kann der Stromsensor eine Schätzung des durch die Leitung fließenden Stroms erzeugen.

Der Markt für Stromsensoren ist segmentiert nach Typ (Hall-Effekt-Sensoren (offene Schleife, geschlossene Schleife und andere Hall-Effekt-Sensoren), faseroptische Stromsensoren, induktive Stromsensoren), Endverbraucher (Automobil, Unterhaltungselektronik, Telekommunikation und Netzwerke, Medizin, Energie und Strom, Industrie und andere Endverbraucher) sowie Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa), Asien-Pazifik (Indien, China, Japan und übriger Asien-Pazifik-Raum) und andere Länder (Lateinamerika sowie Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Hall-Effekt-Sensoren |

| Faseroptische Stromsensoren |

| Induktive Sensoren / CT-Sensoren |

| Fluxgate-Sensoren |

| Rogowski-Spulen-Sensoren |

| Offene Schleife (isoliert) |

| Geschlossene Schleife (isoliert) |

| Nicht isoliert (Shunt-basiert) |

| <50 A |

| 50–200 A |

| 200–600 A |

| >600 A |

| Automobil und Transport |

| Industrieautomatisierung und Robotik |

| Energie und Strom (Solar, Wind, Energiespeichersysteme) |

| Unterhaltungselektronik |

| Telekommunikation und Rechenzentren |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Sensortyp | Hall-Effekt-Sensoren | ||

| Faseroptische Stromsensoren | |||

| Induktive Sensoren / CT-Sensoren | |||

| Fluxgate-Sensoren | |||

| Rogowski-Spulen-Sensoren | |||

| Nach Isolationstechnologie | Offene Schleife (isoliert) | ||

| Geschlossene Schleife (isoliert) | |||

| Nicht isoliert (Shunt-basiert) | |||

| Nach Strombereich | <50 A | ||

| 50–200 A | |||

| 200–600 A | |||

| >600 A | |||

| Nach Endverbraucherbranche | Automobil und Transport | ||

| Industrieautomatisierung und Robotik | |||

| Energie und Strom (Solar, Wind, Energiespeichersysteme) | |||

| Unterhaltungselektronik | |||

| Telekommunikation und Rechenzentren | |||

| Medizinische Geräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Marktes für Stromsensoren zwischen 2026 und 2031?

Der Markt soll mit einer CAGR von 9,13 % wachsen und von 4,25 Milliarden USD im Jahr 2026 auf 6,57 Milliarden USD bis 2031 steigen.

Welche Region führt die Nachfrage nach Stromsensoren an?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 46,27 %, gestützt durch Chinas EV-Produktionsvolumen und integrierte Halbleiterlieferketten.

Welche Sensortechnologie wächst am schnellsten?

Faseroptische Stromsensoren sollen bis 2031 mit einer CAGR von 12,21 % wachsen, da Hochspannungsinstallationen erneuerbarer Energien galvanisch freie Messungen bevorzugen.

Wie wirken sich Vorschriften zur funktionalen Sicherheit auf das Design aus?

Normen wie ISO 26262 und IEC 61508 fördern die Einführung redundanter Architekturen mit integrierten Diagnosefunktionen und steigern die Nachfrage nach Lösungen mit geschlossener Schleife und TMR-Lösungen mit ASIL-D-Konformität.

Seite zuletzt aktualisiert am: