Größe und Marktanteil des Marktes für präventive Gesundheitstechnologien und -dienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

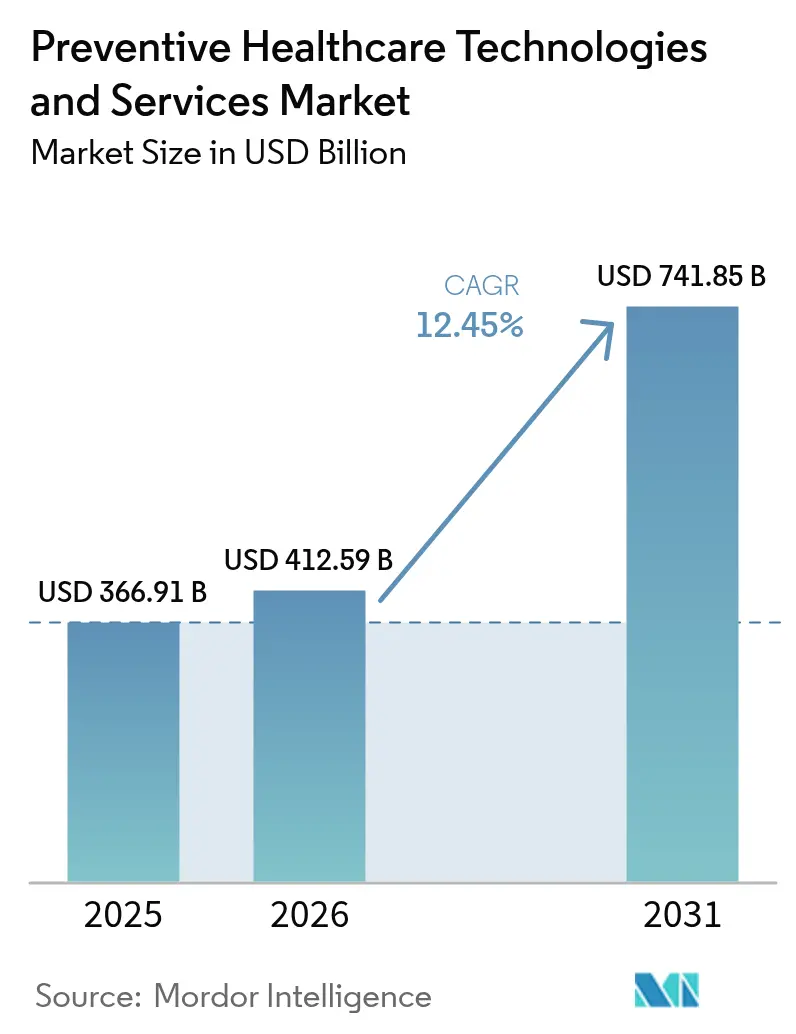

| Marktgröße (2026) | 412.59 Milliarden US-Dollar |

| Marktgröße (2031) | 741.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für präventive Gesundheitstechnologien und -dienstleistungen von ���ϲ�����

Die Größe des Marktes für präventive Gesundheitstechnologien und -dienstleistungen wird voraussichtlich von USD 366,91 Milliarden im Jahr 2025 und USD 412,59 Milliarden im Jahr 2026 auf USD 741,85 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 12,45 % verzeichnen.

Steigende Schadenskosten, arbeitgebergetriebene Nachfrage nach gesünderen Belegschaften und wachsendes Verbraucherinteresse an Screening-Tools für den Heimgebrauch treiben eine Verlagerung der Gesundheitsausgaben von episodischer Krankenversorgung hin zur vorgelagerten Prävention voran. Öffentliche Kostenträger erstatten nun virtuelle Check-ins und Fernüberwachungscodes gleichwertig mit persönlichen Besuchen und schaffen Anreize für Anbieter, Screenings und digitales Coaching in die Arbeitsabläufe der Primärversorgung zu integrieren. Gleichzeitig haben Fortschritte bei der Sensorminiaturisierung und Batterietechnologie die Verfügbarkeit von Verbrauchergeräten erweitert, die klinische Genauigkeitsstandards erfüllen. Diese Entwicklung stärkt den Hardware-Absatz und generiert Datenströme für abonnementbasierte Dienstleistungen. In Asien und Nordamerika richten Regierungen einen größeren Teil der Anreizzahlungen an Qualitätskennzahlen statt an Servicevolumen aus und belohnen Organisationen, die messbare Ergebnisse wie reduzierte Krankenhauseinweisungen oder geringere Medikamentenausgaben nachweisen können.

Wichtigste Erkenntnisse des Berichts

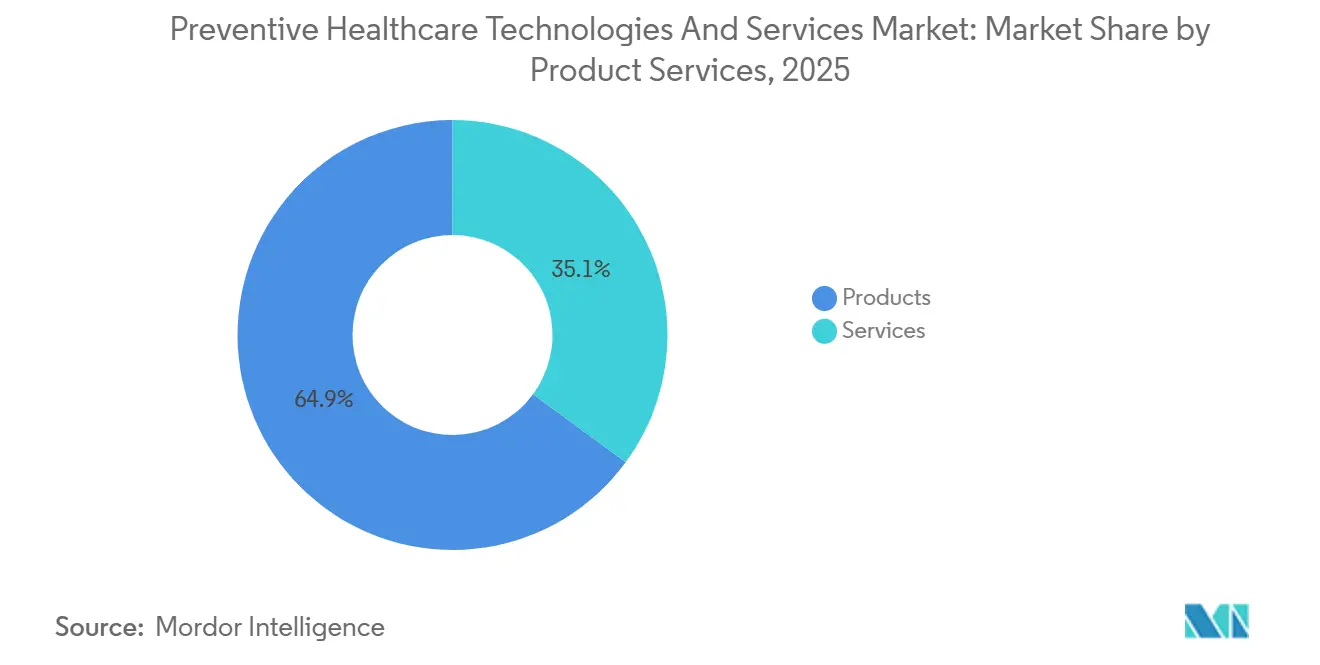

- Nach Produkt und Dienstleistungen entfiel im Jahr 2025 ein Marktanteil von 64,92 % auf Produkte im Markt für präventive Gesundheitstechnologien und -dienstleistungen. Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 14,76 % wachsen und das Hardware-Wachstum um 230 Basispunkte übertreffen.

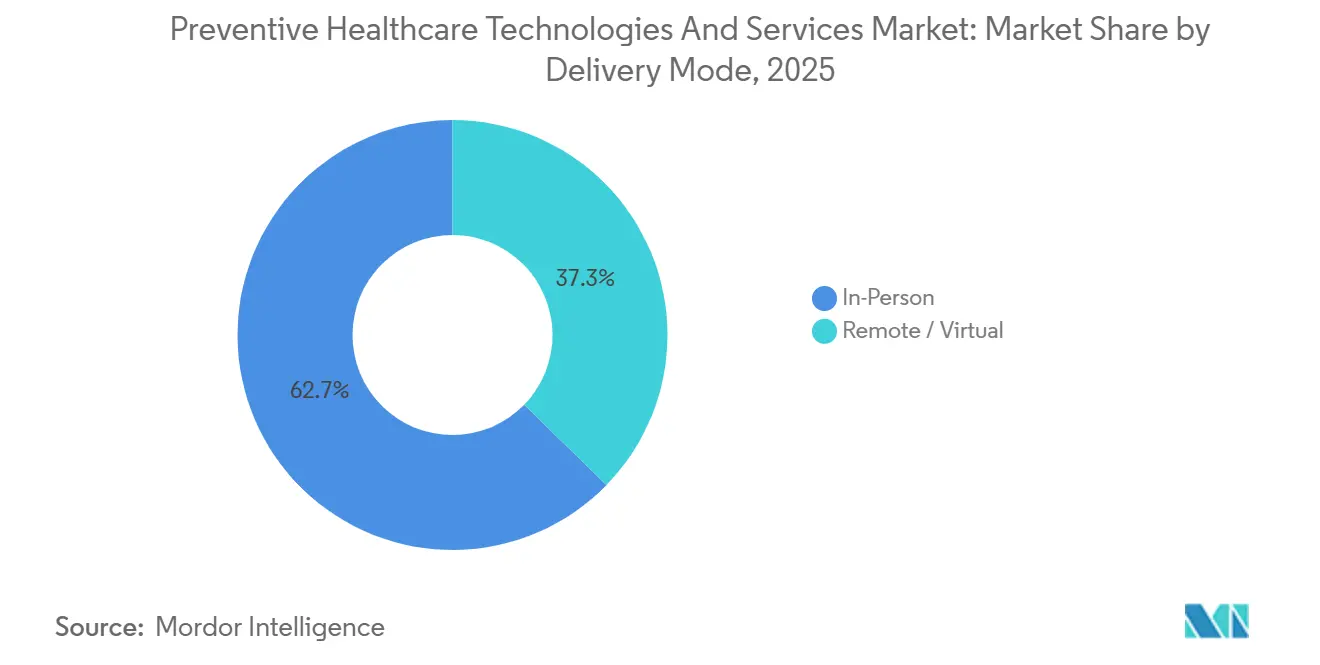

- Nach Bereitstellungsmodus wird für Remote- und virtuelle Kanäle ein Wachstum von 14,89 % prognostiziert, während für persönliche Modi im gleichen Zeitraum nur ein Wachstum von 7,56 % erwartet wird.

- Nach Endnutzer entfielen auf Gesundheitsdienstleister 38,21 % der Ausgaben im Jahr 2025, doch das Segment der Einzelpersonen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 15,45 % bis 2031 verzeichnen.

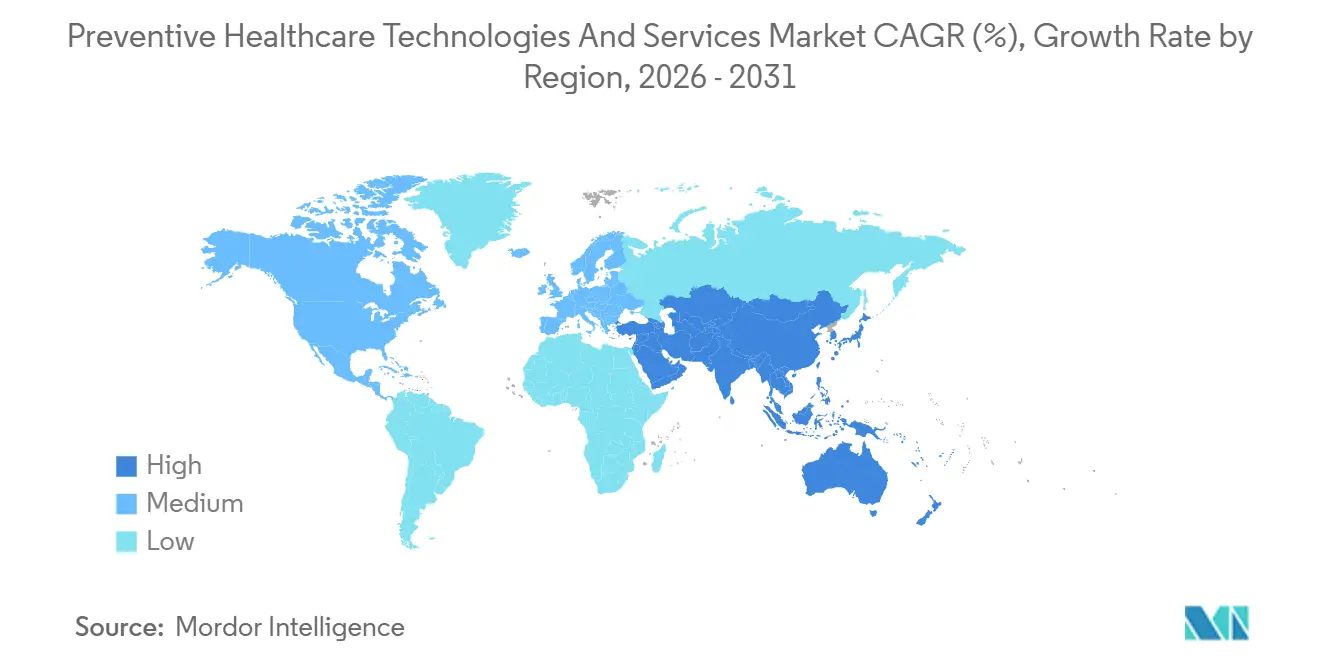

- Nach Geografie führte Nordamerika mit 41,87 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 13,65 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für präventive Gesundheitstechnologien und -dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten | +3.2% | Global, mit akutem Druck in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlich geförderter präventiver Gesundheitsprogramme | +2.8% | Schwerpunkt asiatisch-pazifischer Raum (China, Indien), Ausstrahlungseffekte auf Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherakzeptanz vernetzter Gesundheitsgeräte | +2.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum beschleunigt sich in Japan, ��ü���ǰ��� und Australien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertbasierten und ergebnisorientierten Versorgungsmodellen | +1.9% | Nordamerika (Medicare Advantage), Europa (ausgewählte Märkte: Deutschland, Niederlande) | Langfristig (≥ 4 Jahre) |

| Fortschritte bei künstlicher Intelligenz und prädiktiver Analytik | +1.6% | Global, mit früher kommerzieller Dynamik in Nordamerika und ausgewählten europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus von Arbeitgebern und Versicherern auf Kosteneindämmung im Bereich Wellness | +1.3% | Nordamerika, mit aufkommender Akzeptanz im Golfkooperationsrat und in Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Belastung durch chronische Krankheiten

Chronische Erkrankungen sind für 74 % der weltweiten Todesfälle und 86 % der Gesundheitsausgaben in Hocheinkommensländern verantwortlich, dennoch entfallen auf Präventionsprogramme nach wie vor weniger als 3 % der Budgets. Modellierungen der Zentren für Krankheitskontrolle und -prävention zeigen, dass die Abschaffung des Tabakkonsums, eine verbesserte Ernährung und mehr körperliche Aktivität 80 % der Herz-Kreislauf-Erkrankungen und des Typ-2-Diabetes abwenden könnten, was allein in den Vereinigten Staaten jährlich USD 1,3 Billionen einsparen würde. Arbeitgeber haben reagiert: 68 % der US-amerikanischen Unternehmen mit mehr als 500 Mitarbeitern nahmen biometrische Screenings in ihre Leistungsangebote für 2025 auf, gegenüber 52 % im Jahr 2023[1]National Business Group on Health, "Umfrage zur Gesundheitsversorgungsstrategie großer Arbeitgeber 2025," businessgrouphealth.org . Gerätehersteller profitieren davon: Dexcom lieferte im vierten Quartal 2025 1,8 Millionen kontinuierliche Glukosemonitore aus, ein Anstieg von 42 % im Jahresvergleich. Die Behandlung von Prä-Diabetes durch digitales Lifestyle-Coaching kostet etwa USD 400 pro Mitglied und Jahr, gegenüber USD 9.600 für die Behandlung von fortgeschrittenem Diabetes mit Komplikationen.

Ausweitung staatlich geförderter präventiver Gesundheitsprogramme

Chinas Gesundheitsplan „Gesundes China 2030” stellte im Jahr 2025 CNY 1,2 Billionen (USD 165 Milliarden) bereit, um 50.000 Gemeindezentren mit KI-gestützten Screening-Kiosken zu errichten. Indiens digitale Mission Ayushman Bharat hatte bis Dezember 2025 340 Millionen digitale Gesundheits-IDs vergeben und verknüpft Laborbefunde und Impfaufzeichnungen für die longitudinale Risikoverfolgung. Japan weitete sein Mandat zur spezifischen Gesundheitsuntersuchung auf alle Arbeitnehmer im Alter von 40 bis 74 Jahren aus, wobei nicht konforme Unternehmen mit reduzierten Versicherungssubventionen rechnen müssen. Diese Maßnahmen fördern die Gerätenachfrage; Omrons Umsatz im asiatisch-pazifischen Raum aus Blutdruckmessgeräten stieg im Geschäftsjahr 2025 um 37 %, angetrieben durch staatliche Beschaffungsverträge. Regulatorische Anforderungen wie die NMPA-Zulassung in China oder die ISO-13485-Akkreditierung sind mittlerweile Voraussetzungen für öffentliche Ausschreibungen.

Zunehmende Verbraucherakzeptanz vernetzter Gesundheitsgeräte

Apple lieferte im Jahr 2025 58 Millionen Apple Watches aus, und 64 % der Käufer nannten die Gesundheitsüberwachung als wichtigsten Kaufgrund. Garmins Wearable-Sparte wuchs um 29 % im Jahresvergleich, angetrieben durch die Venu 3 mit kontinuierlicher Herzfrequenzvariabilitätsmessung. Dexcoms rezeptfreier Stelo-Glukosesensor erzielte in den ersten neun Monaten des Jahres 2025 einen Umsatz von USD 180 Millionen und berechnet Verbrauchern USD 89 pro Monat für Stoffwechseleinblicke. ��ü���ǰ��� subventionierte im Jahr 2025 im Rahmen seines Gesetzes zur Förderung der digitalen Gesundheitsversorgung Wearables für 1,2 Millionen Senioren mit dem Ziel, Notaufnahmebesuche um 15 % zu reduzieren. Medicare erstattet nun Fernpatientenüberwachungscodes für 18 chronische Erkrankungen und integriert Sensordatenströme in standardisierte Versorgungspfade.

Fortschritte bei künstlicher Intelligenz und prädiktiver Analytik

Die prädiktiven Algorithmen von Optum identifizierten im Jahr 2025 2,3 Millionen UnitedHealth-Mitglieder mit erhöhtem Herzinsuffizienzrisiko, reduzierten Einweisungen um 18 % und sparten USD 420 Millionen ein. Alphabets Verily startete eine Plattform, die Daten aus elektronischen Patientenakten, Genomik und Wearables zusammenführt, um das 10-Jahres-Herz-Kreislauf-Risiko zu berechnen; Kaiser Permanente erprobt die Lösung bei 4,2 Millionen Einwohnern Kaliforniens. Philips erhielt schnelle Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde und der europäischen CE-Kennzeichnung für ein KI-gestütztes Röntgen-Thorax-Tool, das frühe Lungenknoten mit einer Sensitivität von 94 % erkennt. Chinas Ping An Good Doctor triagierte im Jahr 2025 890 Millionen Konsultationen und automatisierte 73 % der Fälle zu Selbstversorgungsprotokollen. Die Patentaktivität unterstreicht künftige Entwicklungspipelines: Johnson & Johnson meldete in den Jahren 2024–2025 47 US-Patente für KI-gestützte präventive Diagnostik an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, mit akutem regulatorischem Druck in Europa (DSGVO) und Nordamerika (HIPAA, staatliche Gesetze) | Kurzfristig (≤ 2 Jahre) |

| Erstattungsbeschränkungen für präventive Leistungen | -1.5% | Nordamerika und Europa, wo Kostenträger langfristige Ergebnisdaten fordern | Mittelfristig (2–4 Jahre) |

| Begrenzte digitale Kompetenz und Lücken bei der Gesundheitsgerechtigkeit | -1.1% | Ländliche und unterversorgte Regionen weltweit, ausgeprägt in Lateinamerika, Afrika südlich der Sahara und im ländlichen Asien | Langfristig (≥ 4 Jahre) |

| Regulatorische und Interoperabilitätsherausforderungen | -0.9% | Global, mit der stärksten Fragmentierung in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Datenschutz- und Cybersicherheitsbedenken

Der Credential-Stuffing-Angriff auf 23andMe im Oktober 2024 legte genetische Daten von 6,9 Millionen Nutzern offen und mündete in einem Vergleich über USD 30 Millionen sowie von der Bundeshandelskommission angeordneten zweijährlichen Sicherheitsprüfungen[2]Bundeshandelskommission, "Datenschutzverletzung bei 23andMe – Vergleich," ftc.gov . Kaliforniens Delete Act, der im Januar 2025 in Kraft trat, verpflichtet Gesundheits-Apps nun, eine Ein-Klick-Datenlöschung anzubieten, und verbietet den Verkauf biometrischer Daten ohne ausdrückliche Einwilligung. Europas KI-Gesetz, das im Mai 2024 ratifiziert wurde, stuft Gesundheitsrisikoalgorithmen als hochriskant ein und löst obligatorische Konformitätsbewertungen aus, die einen Markteinführungszeitplan um 18 Monate verlängern können. Teladoc gab im Jahr 2025 USD 47 Millionen für die Einhaltung von HIPAA und DSGVO aus, was 3,2 % des Umsatzes entspricht, und verdeutlicht damit die Kostenbelastung für kleinere Innovatoren. Eine Umfrage der Digital Medicine Society ergab, dass 41 % der Start-ups im Jahr 2025 Markteinführungen aufgrund von Unsicherheiten über Datenspeicherungsvorschriften verzögerten.

Erstattungsbeschränkungen für präventive Leistungen

Medicare deckt 18 präventive Leistungen ohne Kostenbeteiligung ab, digitale Therapeutika und Lifestyle-Coaching sind jedoch in der Regel von den Gebührenordnungen ausgeschlossen, da die Zentren für Medicare und Medicaid-Dienste 24-monatige randomisierte Studien zum Nachweis dauerhafter Verhaltensänderungen verlangen. Virta Health gab bekannt, dass im Jahr 2025 nur 22 % seines Umsatzes über Versicherer flossen; die meisten Zahlungen kamen direkt von Arbeitgebern oder Verbrauchern. Die Amerikanische Ärztevereinigung berichtete im Jahr 2025, dass weniger als 30 % der privaten Krankenversicherungen die Fernüberwachung bei Prä-Diabetes erstatten, da langfristige Anspruchsdaten fehlen[3]Amerikanische Ärztevereinigung, "Analyse der Kostenübernahme für digitale Therapeutika 2025," ama-assn.org. Kontinuierliche Glukosemonitore erhielten 2024 Medicare-Deckung, doch Coaching-Dienstleistungen zur Interpretation dieser Daten verfügen noch immer über keine dedizierten Abrechnungscodes, was Anbieter zwingt, die Kosten zu absorbieren oder sie in Praxisbesuche zu bündeln. Johnson & Johnson umging daher Kostenträger vollständig und zahlte Liva Healthcare im Jahr 2025 USD 12 Millionen, um 85.000 Mitarbeiter direkt zu coachen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt und Dienstleistungen: Hardware-Dominanz verdeckt schnelleres Dienstleistungswachstum

Produkte entfielen im Jahr 2025 auf 64,92 % des Marktanteils für präventive Gesundheitstechnologien und -dienstleistungen, angetrieben durch Screening-Geräte, Wearables, Gentestkits und mobile Apps. Allein Wearable-Tracker erzielten in diesem Jahr weltweit einen Umsatz von USD 95 Milliarden, wobei Apple, Garmin und Samsung 68 % der Lieferungen kontrollierten. Gentestkits trugen USD 8,2 Milliarden bei, obwohl die Dynamik nach dem Datenschutzverstoß von 2024 nachließ. Screening-Grundprodukte wie Abbotts FreeStyle Libre trugen USD 5,3 Milliarden bei und unterstrichen die Bedeutung der Hardware-Basis.

Dienstleistungen werden voraussichtlich bis 2031 jährlich um 14,76 % wachsen, fast doppelt so schnell wie Hardware, da Kostenträger dokumentierten Return on Investment von Verhaltensänderungsplattformen fordern. Tele-Präventionsbesuche auf Teladoc erreichten im Jahr 2025 18,4 Millionen, ein Anstieg von 31 % im Jahresvergleich. Betriebliche Wellness-Strategien konzentrieren sich nun auf personalisiertes Coaching; Optums Rally-Programm reduzierte hochkostenintensive Anspruchsteller über drei Jahre um 12 % und rechtfertigte damit Abonnementgebühren von USD 150 pro Mitarbeiter. Krankheitsmanagement-Hotlines und Fernüberwachung bleiben das größte Dienstleistungssegment, wobei ResMeds AirView im Jahr 2025 weltweit 7,2 Millionen Schlafapnoe-Patienten vernetzte.

Nach Bereitstellungsmodus: Virtuelle Kanäle erreichen Erstattungsparität

Remote- und virtuelle Modelle werden voraussichtlich bis 2031 mit einer CAGR von 14,89 % wachsen, begünstigt durch 23 US-Bundesstaaten, die Paritätsgesetze erlassen haben, und die Festigung der Telemedizin-Flexibilitäten durch die Zentren für Medicare und Medicaid-Dienste. �ʱ����ö�Ա�������e Begegnungen machten im Jahr 2025 noch immer 62,71 % des Umsatzes aus, da Impfungen, Blutentnahmen und bildgebende Verfahren physische Präsenz erfordern. Allein Medicare-Begünstigte buchten im Jahr 2025 42 Millionen jährliche Wellness-Besuche in stationären Kliniken.

Das Wachstum verlagert sich in Richtung Digital. Hims & Hers verzeichnete im Jahr 2025 einen Umsatz von USD 1,5 Milliarden, wobei 78 % der Konsultationen asynchron abgewickelt wurden. Teladocs Präventionsportfolio wuchs um 35 %, angetrieben durch Arbeitgeberverträge, die virtuelles Coaching ohne zusätzliche Mitgliedskosten einbetten. Hybridprogramme wie Omada Health verbinden App-basiertes Coaching mit regelmäßigen Gruppensitzungen und berichteten in einer 2024 begutachteten Studie über einen durchschnittlichen Gewichtsverlust von 9,2 % nach 12 Monaten.

Nach Endnutzer: Einzelpersonen treiben das schnellste Wachstum durch Direktvertriebsmodelle

Anbieter verbrauchten im Jahr 2025 38,21 % der Ausgaben und kauften KI-gestützte Diagnostik und Integrationen für elektronische Patientenakten, um wertbasierte Kennzahlen zu erfüllen. Philips lieferte seine KI-Röntgen-Thorax-Software an 1.200 Radiologieabteilungen und erzielte in diesem Segment einen Umsatz von USD 340 Millionen. Versicherer folgten, wobei Optum USD 2,1 Milliarden für präventive Plattformen bereitstellte.

Einzelpersonen werden voraussichtlich bis 2031 jährlich um 15,45 % wachsen und den Gesamtmarkt für präventive Gesundheitstechnologien und -dienstleistungen beschleunigen. Die Akzeptanz der Apple Watch stieg, als EKG- und Blutsauerstoff-Apps Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde erhielten, und 64 % der Käufer im Jahr 2025 nannten Gesundheitstracking als ihren wichtigsten Kaufgrund. Dexcoms Stelo verzeichnete bis Dezember 2025 420.000 Direktabonnenten zu einem monatlichen Preis von USD 89. Vom Arbeitgeber finanzierte „Wellness-Geldbörsen” stärken Verbraucher zusätzlich; 34 % der US-amerikanischen Unternehmen stellten ihren Mitarbeitern im Jahr 2025 Stipendien von USD 500–1.500 für den Kauf präventiver Dienstleistungen zur Verfügung.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,87 % des globalen Umsatzes mit präventiven Gesundheitstechnologien und -dienstleistungen, unterstützt durch Medicare-Advantage-Verträge, die 85 % der Versichererzahlungen an Qualitätsbenchmarks knüpfen. Kanada investierte CAD 1,8 Milliarden (USD 1,3 Milliarden) in Budgets für digitale Gesundheit und eröffnete virtuelle Erstkliniken in Ontario und British Columbia. Mexikos INSABI-Programm brachte im Jahr 2025 12 Millionen Bürger unter ein Sicherheitsnetz für präventive Versorgung, obwohl lückenhaftes Breitband die ländliche Reichweite einschränkt. Die Verbreitung von Arbeitgeber-Wellness-Programmen – 68 % bei großen US-amerikanischen Unternehmen – hält die Nachfrage nach Geräten und Coaching aufrecht.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 13,65 % verzeichnen, das schnellste regionale Tempo bis 2031. Allein Chinas Plan „Gesundes China 2030” stellte im Jahr 2025 USD 165 Milliarden für präventive Infrastruktur bereit. Indiens digitale Mission Ayushman Bharat registrierte bis Ende 2025 340 Millionen Bürger mit digitalen IDs und legte damit Datenschienen für longitudinale Risikoanalysen. Japan schreibt jährliche Stoffwechseluntersuchungen für Arbeitnehmer im Alter von 40 bis 74 Jahren vor und treibt den Absatz von Omron-Monitoren an. ��ü���ǰ��� subventionierte 1,2 Millionen Senioren-Wearables; Australien nahm Glukosesensoren 2024 in sein Pharmaceutical Benefits Scheme auf und deckt damit 1,8 Millionen Patienten ab.

Europa erwirtschaftete im Jahr 2025 rund 23 % des Marktumsatzes, doch das Wachstum hat sich aufgrund von Erstattungsfragmentierung verlangsamt. Das Digitale-Versorgung-Gesetz in Deutschland finanziert App-Verschreibungen, doch bis Mitte 2025 hatten nur 58 Therapeutika Codes erhalten. Der britische Nationale Gesundheitsdienst meldete im selben Jahr 680.000 Teilnehmer in seinem Diabetes-Präventionsprogramm. Frankreich erstattete im Jahr 2025 4,2 Millionen virtuelle Präventionsbesuche, ein Anstieg von 67 % im Jahresvergleich. Italien und Spanien hinken bei der Fernüberwachung hinterher, wobei weniger als 15 % der Praxen diese nutzen.

Der Nahe Osten und Afrika entfielen im Jahr 2025 auf etwa 6 % des Umsatzes, angetrieben durch Saudi-Arabiens SAR 45 Milliarden (USD 12 Milliarden) an Ausgaben für digitale Gesundheit im Rahmen von Vision 2030. ��ü�岹�ڰ����첹s private Versicherer starteten Anreizprogramme, die Screenings mit Prämienrabatten belohnen. ��ü�岹��������첹 kommt auf rund 5 %: Brasilien erprobte Telemedizin-Hubs für chronische Erkrankungen in 500 Gemeinden, und Argentiniens Versicherer begannen, Glukosesensoren für Typ-1-Diabetes zu erstatten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die Top-10-Unternehmen im Jahr 2025 rund 35 % des Umsatzes kontrollierten. Apple, Abbott, Dexcom, Teladoc, UnitedHealth, Philips, Johnson & Johnson, Roche, Illumina und 23andMe führen die Rangliste an. Apple und Alphabet bevorzugen horizontale Ökosysteme, integrieren Gesundheitssensoren in allgegenwärtige Geräte und vereinheitlichen Daten über Apps hinweg. UnitedHealth nutzt seine Anspruchsdatenbank, um Hochrisiko-Mitglieder anzusprechen, und berichtete von USD 420 Millionen Einsparungen im Jahr 2025 durch prädiktive Kontaktaufnahme. Abbott und Dexcom konkurrieren bei der Sensorgenauigkeit; Abbotts FreeStyle Libre 3 hält 14 Tage, während Dexcoms G7 Kalibrierungen überflüssig macht.

Nischenmärkte mit Wachstumspotenzial sind reichlich vorhanden. Nur 5 % der Hausärzte fühlen sich bei der Interpretation polygener Risikoscores sicher, was Raum für genetische Berater lässt. Weniger als 30 % der Prä-Diabetes-Patienten erhalten derzeit strukturiertes Coaching, ein ungenutztes Segment im Wert von USD 18 Milliarden. Virta Health verzeichnete eine 61-prozentige Zweijahres-Remissionsrate für Typ-2-Diabetes durch ketogenes Coaching, während Hims & Hers durch asynchrone Telemedizin um 89 % wuchs. Regulatorische Kosten stellen Markteintrittsbarrieren dar; Teladocs Compliance-Aufwand von USD 47 Millionen im Jahr 2025 unterstreicht den Vorteil von Skaleneffekten.

Marktführer im Bereich präventive Gesundheitstechnologien und -dienstleistungen

Myriad Genetics

Abbott Laboratories

GSK plc

Omron Healthcare Co., Ltd.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AQP ONE Inc., ein US-amerikanisches Gesundheitstechnologieunternehmen, brachte JBA AICare auf den Markt, ein physiologisches Intelligenzsystem, das Einzelpersonen helfen soll, ihre Gesundheit früher und kontinuierlicher zu verstehen.

- Januar 2026: Teladoc Health, einer der globalen Marktführer in der virtuellen Versorgung, brachte neue Erweiterungen seines 24/7-Pflegedienstes auf den Markt. Die neuen Funktionen bauen auf dem Flaggschiff-Dienst für virtuelle Notfallversorgung des Unternehmens auf, der rund um die Uhr, sieben Tage die Woche Zugang zu zugelassenen Pflegedienstleistern bietet, die nicht notfallmäßige medizinische Bedürfnisse beurteilen und behandeln.

Umfang des globalen Berichts über den Markt für präventive Gesundheitstechnologien und -dienstleistungen

Gemäß dem Umfang des Berichts ist präventive Gesundheitsversorgung ein proaktiver Ansatz zur Bewältigung von Gesundheitsanliegen. Ziel ist es, Probleme anzugehen, bevor ein Notaufnahmebesuch erforderlich wird oder eine Krankheit über den Punkt wirksamer Behandlung hinaus fortgeschritten ist. Präventive Gesundheitstechnologien und -dienstleistungen umfassen alle Produkte und Dienstleistungen, die zur Prävention und Frühdiagnose von Krankheiten beitragen.

Der Markt für präventive Gesundheitstechnologien und -dienstleistungen ist segmentiert nach Produkt & Dienstleistungen (Produkte: Screening- und Diagnosegeräte, Wearable-Gesundheitstracker, Gentestkits, mobile Gesundheits-Apps und Impfplattformen; Dienstleistungen: Gesundheitsrisikobewertung, betriebliche Wellness-Programme, Lifestyle-Coaching, Krankheitsmanagement-Dienstleistungen und tele-präventive Konsultationen), Bereitstellungsmodus (�ʱ����ö�Ա������� und Remote/Virtuell), Endnutzer (Gesundheitsdienstleister, Arbeitgeber, Kostenträger & Versicherer, Einzelpersonen und staatliche/öffentliche Gesundheitsbehörden) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Produkte | Screening- und Diagnosegeräte |

| Wearable-Gesundheitstracker | |

| Gentestkits | |

| Mobile Gesundheits-Apps | |

| Impfplattformen | |

| Dienstleistungen | Gesundheitsrisikobewertung |

| Betriebliche Wellness-Programme | |

| Lifestyle-Coaching | |

| Krankheitsmanagement-Dienstleistungen | |

| Tele-präventive Konsultationen |

| �ʱ����ö�Ա������� |

| Remote / Virtuell |

| Gesundheitsdienstleister |

| Arbeitgeber |

| Kostenträger und Versicherer |

| Einzelpersonen |

| Staatliche und öffentliche Gesundheitsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt und Dienstleistungen | Produkte | Screening- und Diagnosegeräte |

| Wearable-Gesundheitstracker | ||

| Gentestkits | ||

| Mobile Gesundheits-Apps | ||

| Impfplattformen | ||

| Dienstleistungen | Gesundheitsrisikobewertung | |

| Betriebliche Wellness-Programme | ||

| Lifestyle-Coaching | ||

| Krankheitsmanagement-Dienstleistungen | ||

| Tele-präventive Konsultationen | ||

| Nach Bereitstellungsmodus | �ʱ����ö�Ա������� | |

| Remote / Virtuell | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Arbeitgeber | ||

| Kostenträger und Versicherer | ||

| Einzelpersonen | ||

| Staatliche und öffentliche Gesundheitsbehörden | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für präventive Technologien bis 2031 sein?

Der Markt für präventive Gesundheitstechnologien und -dienstleistungen wird voraussichtlich bis 2031 USD 741,85 Milliarden erreichen und ab 2026 mit einer CAGR von 12,45 % wachsen.

Welches Segment wächst am schnellsten?

Dienstleistungen wie digitales Coaching und Krankheitsmanagement-Plattformen werden voraussichtlich bis 2031 jährlich um 14,76 % wachsen und damit den Hardware-Absatz übertreffen.

Warum gewinnen virtuelle Bereitstellungsmodelle an Bedeutung?

Dreiundzwanzig US-Bundesstaaten schreiben nun Zahlungsparität für Telemedizin vor, während Medicare seine pandemiebedingten Telemedizin-Flexibilitäten dauerhaft eingeführt hat, was Erstattung und Akzeptanz verbessert.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 13,65 % verzeichnen, angetrieben durch groß angelegte öffentliche Programme in China, Indien, Japan und ��ü���ǰ���.

Was hindert Kostenträger daran, mehr präventive Leistungen zu erstatten?

Kostenträger verlangen häufig 24-monatige klinische Nachweise für nachhaltige Verhaltensänderungen, die viele digitale Therapeutika und Coaching-Dienstleistungen noch nicht erbracht haben.

Wie bedeutsam sind Datenschutzrisiken in diesem Bereich?

Aufsehenerregende Datenschutzverletzungen wie der Vorfall bei 23andMe im Jahr 2024 haben strengere Vorschriften wie Kaliforniens Delete Act und Europas KI-Gesetz ausgelöst, was Compliance-Kosten und Markteinführungszeiträume erhöht.

Seite zuletzt aktualisiert am: