�Ѳ�����ٲ���öß�� und Marktanteil der Gesundheitspräskriptiven Analytik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 20.17 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 60.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitspräskriptive Analytik von ���ϲ�����

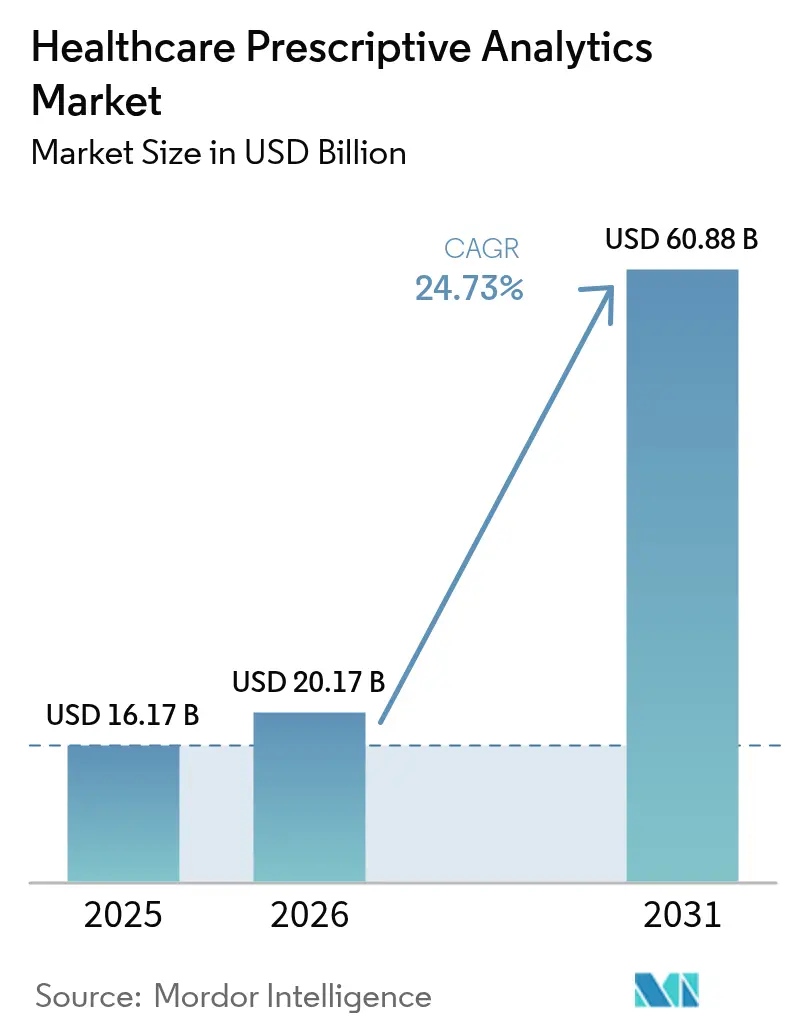

Die �Ѳ�����ٲ���öß�� für Gesundheitspräskriptive Analytik wird im Jahr 2026 auf 20,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,17 Milliarden USD, mit Prognosen für 2031 von 60,88 Milliarden USD, was einem Wachstum von 24,73 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch Echtzeit-Vorschriften für Verschreibungsleistungen, die rasche Verbreitung digitaler Patientenzwillinge und die Integration von künstlicher Intelligenz in alltägliche klinische Arbeitsabläufe vorangetrieben. Anbieter, die fortschrittliche Algorithmen mit fundiertem klinischen Workflow-Wissen verbinden, verschaffen sich einen Vorteil, während Cloud-Skalierbarkeit, hybride Bereitstellungsoptionen und robuste Sicherheitsrahmen die Kaufentscheidungen prägen. Der Wettbewerb verschärft sich, da etablierte Anbieter elektronischer Patientenakten (EPA) gegen cloud-native Neueinsteiger antreten und die Akquisitionsdynamik einen Wandel hin zu integrierten Analyseplattformen signalisiert.

Wichtigste Erkenntnisse des Berichts

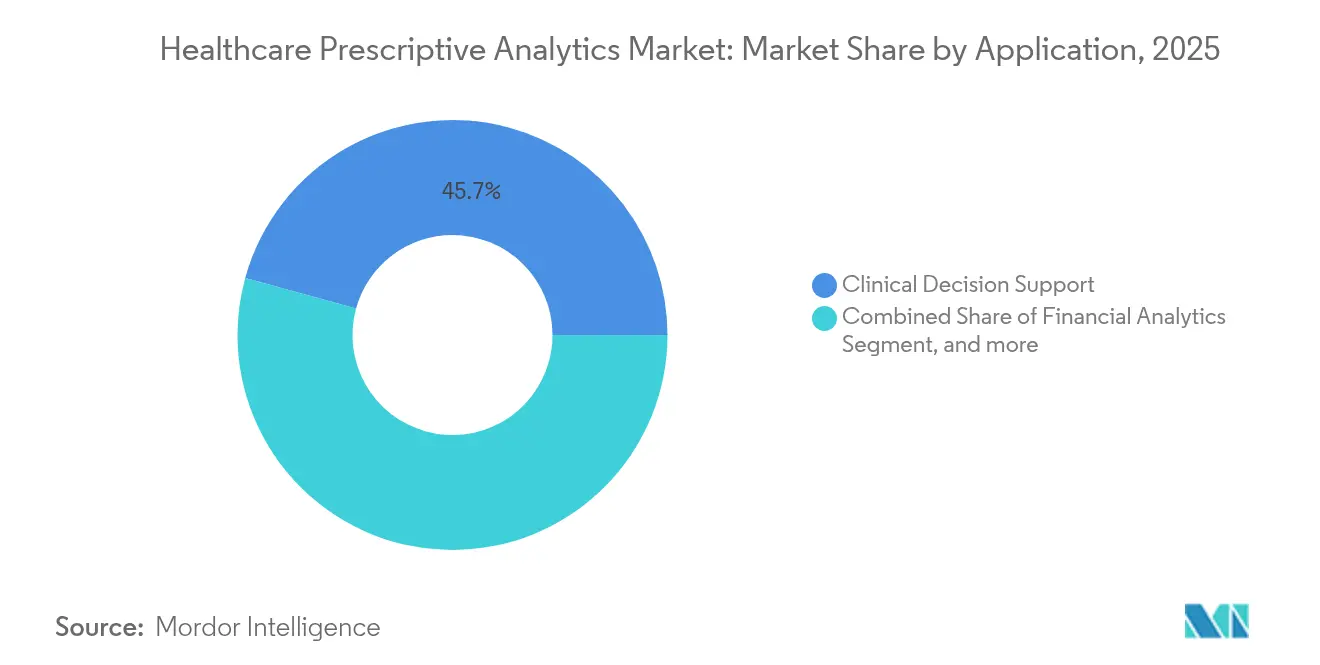

- Nach Anwendung hielt die klinische Entscheidungsunterstützung im Jahr 2025 einen Marktanteil von 45,72 % am Markt für Gesundheitspräskriptive Analytik; Forschungs- und Bevölkerungsgesundheitsanalytik wird voraussichtlich bis 2031 mit einem CAGR von 26,31 % wachsen.

- Nach Produkt entfielen im Jahr 2025 63,77 % der �Ѳ�����ٲ���öß�� für Gesundheitspräskriptive Analytik auf Dienstleistungen, die bis 2031 mit einem CAGR von 26,03 % wachsen.

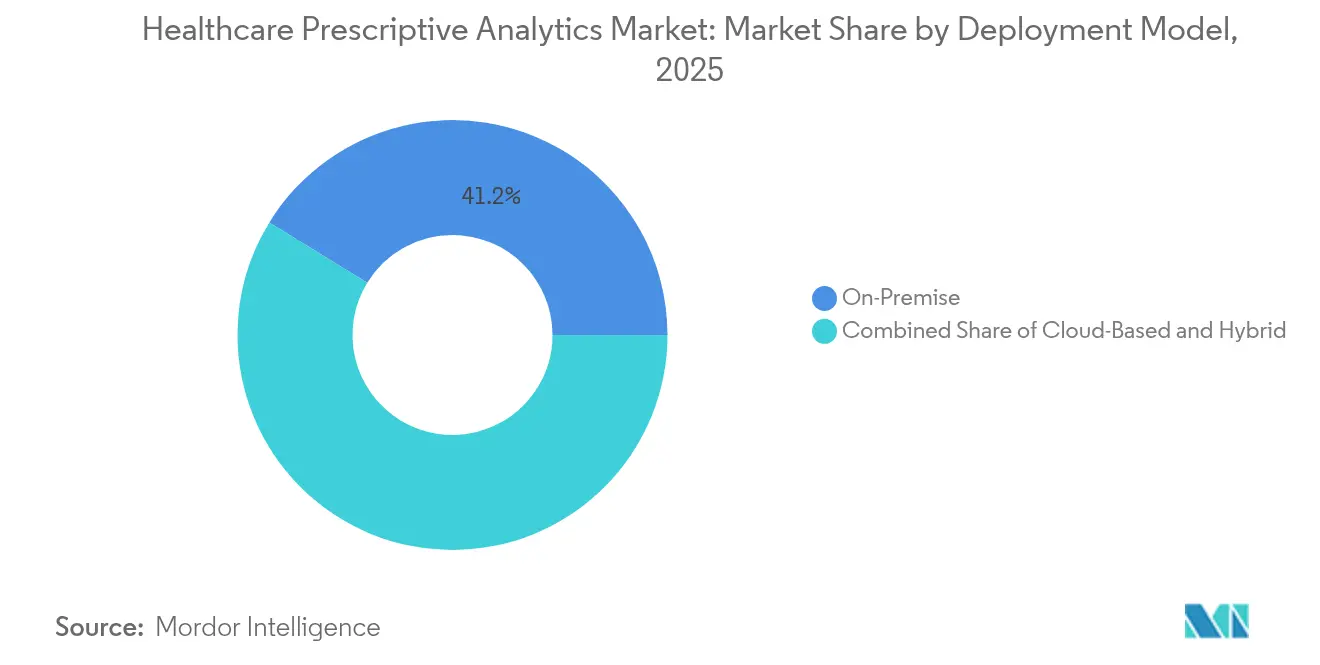

- Nach Bereitstellungsmodell führten On-Premise-Lösungen im Jahr 2025 mit einem Umsatzanteil von 41,23 %, während cloudbasierte Plattformen den höchsten prognostizierten CAGR von 28,33 % bis 2031 verzeichnen.

- Nach Endnutzer dominierten Gesundheitsdienstleister mit 64,78 % des Umsatzes im Jahr 2025; Pharma- und Biowissenschaftsunternehmen verzeichneten das schnellste Wachstum mit einem CAGR von 24,93 %.

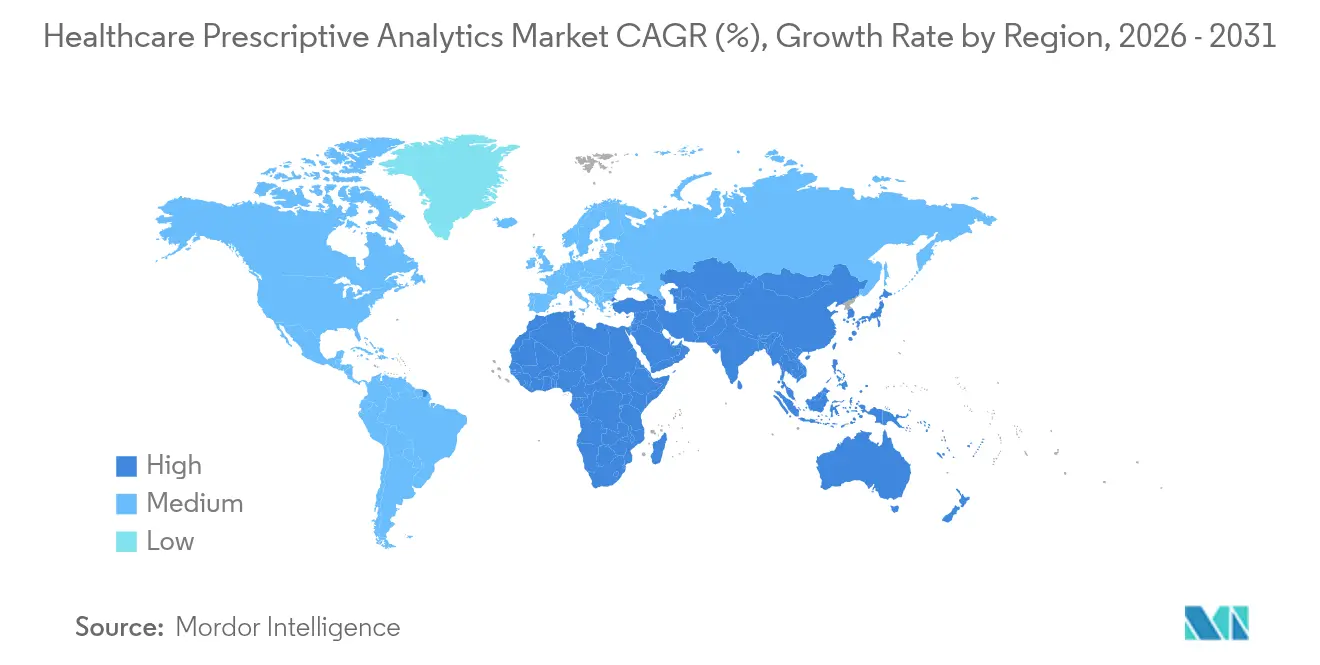

- Nach Geografie trug Nordamerika im Jahr 2025 40,45 % des Gesamtumsatzes bei, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 29,70 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Gesundheitspräskriptiven Analytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Big Data und KI im Gesundheitswesen | +8.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostendämpfung und Bedarf an betrieblicher Effizienz | +6.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anreize für wertbasierte Versorgung und ergebnisorientierte Vergütung | +5.4% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg digitaler Patientenzwillinge zur Therapieoptimierung | +3.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Echtzeit-Vorschriften für Verschreibungsleistungen | +2.9% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen | +4.1% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Integration von Big Data und KI im Gesundheitswesen

Gesundheitssysteme erkennen, dass herkömmliche Analytik die Geschwindigkeit und Komplexität genomischer Daten, kontinuierlicher Überwachungsfeeds und unstrukturierter klinischer Notizen nicht verarbeiten kann. Plattformen, die groß angelegte Datenpipelines mit künstlicher Intelligenz verbinden, liefern nun präskriptive Empfehlungen in Echtzeit. Die 2024 von Epic Systems veröffentlichte KI-Vertrauens- und Sicherheitssuite gibt Krankenhäusern Werkzeuge an die Hand, um die Algorithmusleistung vor dem klinischen Einsatz zu testen und zu überwachen. Mit zunehmender Reife dieser Fähigkeiten wechseln Kliniker von der retrospektiven Berichterstattung zu Interventionen am Behandlungspunkt, die die Therapie auf der Grundlage patientenspezifischer Risikosignale personalisieren. Frühe Anwender berichten von höherer diagnostischer Genauigkeit und gezielter Therapieauswahl, sofern Hürden bei der Datenqualität und der Workflow-Integration überwunden werden.

Wachsender Bedarf an Kostendämpfung und betrieblicher Effizienz

Die Personalkosten nähern sich 50 % der gesamten Krankenhausausgaben, während das Patientenaufkommen volatil bleibt. Präskriptive Analysemodelle verkürzen die Zeiträume im Umsatzzyklus, optimieren Personaldienstpläne und reduzieren Verschwendung in der Lieferkette. Die Amerikanische Krankenhausvereinigung schätzt, dass 25 % der US-amerikanischen Gesundheitsausgaben durch administrative Ineffizienzen verloren gehen.[1]Amerikanische Krankenhausvereinigung, "Studien zur administrativen Vereinfachung," aha.org Echtzeit-Ortungssysteme in Verbindung mit Analyse-Dashboards ermöglichen die Nachverfolgung von Betten, Klinikern und hochwertigen Geräten und ermöglichen eine dynamische Ressourcenzuweisung, die die Betriebskosten senkt und Kapazitäten für Fälle mit höherem Schweregrad freisetzt.

Anreize für wertbasierte Versorgung und ergebnisorientierte Vergütung

Bis 2030 strebt das Zentrum für Medicare- und Medicaid-Dienste an, jeden Medicare-Begünstigten in eine verantwortungsvolle Versorgungsbeziehung einzubinden. Organisationen in solchen Modellen berichten bereits von 30,1 % weniger stationären Aufnahmen im Vergleich zu Kohorten mit Einzelleistungsvergütung.[2]Zentrum für Medicare- und Medicaid-Dienste, "Strategischer Plan 2025–2030," cms.gov Um strenge Qualitätsbenchmarks zu erfüllen, integrieren Anbieter präskriptive Analytik, die Risiken schichtet, Versorgungslücken aufdeckt und gezielte Interventionen auf der Grundlage sozialer Gesundheitsdeterminanten empfiehlt. Die globale Ausweitung wertbasierter Verträge beschleunigt die Nachfrage nach Plattformen, die finanzielle Anreize mit messbaren klinischen Ergebnissen verknüpfen.

Aufstieg digitaler Patientenzwillinge zur Therapieoptimierung

Die Technologie digitaler Zwillinge synthetisiert EPA-Daten, Feeds von tragbaren Sensoren und genomische Profile, um virtuelle Abbilder einzelner Patienten zu erstellen. Die Pilotprojekte mit digitalen Zwillingen der Mayo-Klinik veranschaulichen, wie Onkologen mehrere Behandlungsschemata simulieren und den Verlauf mit der höchsten prognostizierten Wirksamkeit auswählen können.[3]Mayo-Klinik-Plattform, "Initiative Digitaler Zwilling," mayoclinicplatform.org Mit zunehmendem regulatorischen Vertrauen in die Modellgenauigkeit sind digitale Zwillinge bereit, die Kardiologie, Onkologie und das Management chronischer Erkrankungen zu transformieren, indem sie das Therapieansprechen vor Behandlungsbeginn prognostizieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und HIPAA/DSGVO-Konformität | -4.3% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Analysefachkräften in klinischen Umgebungen | -3.8% | Weltweit, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Modellerklärbarkeit beeinträchtigen das Vertrauen der Ärzte | -2.9% | Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten | -2.1% | Schwellenmärkte, kleine Anbieter | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Herausforderungen bei Datensicherheit und Compliance

Das Gesetz über künstliche Intelligenz der Europäischen Union stuft klinische KI nun als Hochrisiko ein und schreibt Transparenz und Aufsicht vor. Gleichzeitig führt die im März 2025 genehmigte Verordnung über den Europäischen Gesundheitsdatenraum grenzüberschreitende Austauschregeln ein und wahrt dabei den Datenschutz der Patienten. Diese Rahmenbedingungen erhöhen die Compliance-Hürden und zwingen Anbieter dazu, Prüfpfade, Einwilligungsmodule und Anonymisierungsmodule fest in Analyseplattformen zu integrieren. Krankenhäuser, denen robuste Datenschutzkontrollen fehlen, sehen sich mit Implementierungsverzögerungen und möglichen Sanktionen konfrontiert.

Mangel an Analysefachkräften in klinischen Umgebungen

Gesundheitsorganisationen konkurrieren mit Technologieunternehmen um Datenwissenschaftler, die statistische Expertise mit klinischem Wissen verbinden können. Kleinere Krankenhäuser sind häufig auf externe verwaltete Dienste angewiesen, was die Bereitstellungskosten erhöht und den Aufbau interner Kompetenzen verlangsamt. Gesundheitsorganisationen konkurrieren zunehmend mit Technologieunternehmen um Datenwissenschaftstalente, was die Vergütungskosten in die Höhe treibt und Herausforderungen bei der Mitarbeiterbindung schafft. Der Mangel betrifft insbesondere kleinere Gesundheitssysteme, die keine wettbewerbsfähigen Pakete oder fortgeschrittene Karrierewege in der Analytik anbieten können. Diese Talentlücke zwingt Organisationen dazu, sich stark auf externe Berater und verwaltete Dienste zu stützen, was die Implementierungskosten erhöht und eine Abhängigkeit von Drittanbieter-Expertise schafft. Die Einschränkung wird ausgeprägter, je anspruchsvoller die Analyseanforderungen werden, da spezialisiertes Wissen über klinische Arbeitsabläufe, regulatorische Anforderungen und gesundheitsspezifische Datenherausforderungen erforderlich ist, das traditionellen Datenwissenschaftlern möglicherweise fehlt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Klinische Arbeitsabläufe treiben die Marktführerschaft voran

Anwendungen zur klinischen Entscheidungsunterstützung erzielten im Jahr 2025 den bedeutendsten Umsatz und erfassten 45,72 % des Marktes für Gesundheitspräskriptive Analytik. Krankenhäuser priorisieren Entscheidungsunterstützung, um Medikationsfehler zu reduzieren und evidenzbasierte Protokolle zu standardisieren, während Förderinitiativen wie das US-amerikanische Echtzeit-Verschreibungsleistungsprogramm die Einführung am Behandlungspunkt stimulieren. Forschungs- und Bevölkerungsgesundheitsanalytik ist die am schnellsten wachsende Anwendung und expandiert mit einem CAGR von 26,31 %, da Kostenträger und Anbieter auf proaktive, gemeinschaftsbasierte Interventionen umsteigen. Bevölkerungsweite Datensätze wie Epic Cosmos, das anonymisierte Datensätze von mehr als 246 Millionen Personen enthält, veranschaulichen den erforderlichen Umfang zur Modellierung von Krankheitsmustern und zur Information öffentlicher Gesundheitsmaßnahmen.

Die Konvergenz von Entscheidungsunterstützung auf Einzelpersonenebene mit Bevölkerungsanalytik ermöglicht es Organisationen, Erkenntnisse auf makro- und mikroskopischer Ebene zu gewinnen. Integrierte Plattformen, die Versorgungspfade für einzelne Patienten und gesamte Kohorten abbilden, werden zunehmend bevorzugt und unterstützen sowohl die Personalisierung der Behandlung als auch regionale Gesundheitsplanungsbemühungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Dienstleistungen dominieren die Implementierungslandschaft

Dienstleistungen machten im Jahr 2025 63,77 % der �Ѳ�����ٲ���öß�� für Gesundheitspräskriptive Analytik aus und werden voraussichtlich bis 2031 einen CAGR von 26,03 % verzeichnen. Komplexe regulatorische Rahmenbedingungen, veraltete EPA-Umgebungen und Hürden bei der Akzeptanz durch Kliniker machen Implementierungs-Know-how wertvoller als die zugrunde liegende Software. Softwarelizenzen bleiben unverzichtbar, werden jedoch häufig mit langfristigen Beratungs- und Managed-Services-Vereinbarungen gebündelt. Hardwareausgaben konzentrieren sich auf leistungsstarke Speicher und GPUs, die Trainings- und Inferenz-Workloads unterstützen.

Gesundheitssysteme wie Duke Health haben mehrjährige Partnerschaften mit Analyseanbietern geschlossen, um auf spezialisiertes Fachwissen zuzugreifen und gleichzeitig interne Belastungen zu reduzieren. Diese dienstleistungsorientierten Modelle bieten Krankenhäusern nachhaltige Beratung zu Modell-Governance, Workflow-Neugestaltung und Change-Management.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premise-Installationen hielten im Jahr 2025 einen Umsatzanteil von 41,23 %, was die anhaltende Besorgnis über die Sicherheit klinischer Daten widerspiegelt. Dennoch weisen cloudbasierte Lösungen einen CAGR von 28,33 % auf, da nutzungsbasierte Rechenleistung, elastischer Speicher und kontinuierliche Updates die wahrgenommenen Risiken überwiegen. Hybride Architekturen, bei denen sensible Identifikatoren in lokalen Rechenzentren verbleiben, während anonymisierte Informationen in der Cloud verarbeitet werden, sind mittlerweile Standard. PwC hebt hervor, dass die Modernisierung elektronischer Patientenakten durch Cloud-Dienste die Skalierbarkeit stärkt und fortschrittliche Analyseanwendungen ermöglicht.

Krankenhäuser, die Leistung und Datenschutz in Einklang bringen, setzen zunehmend auf Zero-Trust-Frameworks und Bring-Your-Own-Key-Verschlüsselung, um regulatorische Anforderungen zu erfüllen und gleichzeitig von Cloud-Wirtschaftlichkeit zu profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma treibt Innovation voran, während Anbieter das Volumen dominieren

Anbieter repräsentierten dank umfangreicher Patientenvolumina und der klinischen Dringlichkeit zeitnaher Entscheidungsunterstützung 64,78 % des Umsatzes im Jahr 2025. Pharma- und Biowissenschaftsunternehmen erzielen jedoch bis 2031 einen CAGR von 24,93 %, da sie KI einsetzen, um Arzneimittelentdeckungspipelines zu beschleunigen und Real-World-Evidenz zu generieren. Accenture berechnet, dass KI-gestützte Entdeckung traditionelle Zeitpläne um mehrere Jahre verkürzen kann, was zu erheblichen Kosteneinsparungen führt. Kostenträger konzentrieren sich auf Betrugserkennung und Risikoausgleichsanalytik, während Behörden des öffentlichen Gesundheitswesens groß angelegte Daten nutzen, um Ausbrüche zu überwachen und die Politik zu leiten.

Die Überschneidung zwischen klinischer und Forschungsanalytik vertieft sich, da Pharmaunternehmen von Anbietern generierte Real-World-Daten nutzen, um die therapeutische Wirksamkeit zu validieren, und dabei symbiotische Datenaustauschmodelle schaffen, die die Nachfrage nach sicheren, interoperablen Plattformen verstärken.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,45 % des globalen Umsatzes. Die Vereinigten Staaten geben das Tempo vor mit der obligatorischen Implementierung von Echtzeit-Verschreibungsleistungen, die bis 2027 vollständig eingeführt werden soll und analytische Regeln direkt in elektronische Verschreibungsworkflows einbettet. Über 620.000 US-amerikanische Verschreiber nutzen bereits Echtzeit-Verschreibungsleistungstools. Kanadas provinzielle Gesundheitsprogramme investieren in Dateninteroperabilität, und Mexikos private Krankenhausgruppen setzen analysefähige Umsatzzyklusplattformen ein, um steigende Betriebskosten auszugleichen.

Europa priorisiert Datenschutz und Modelltransparenz. Der Europäische Gesundheitsdatenraum stellt 810 Millionen EUR bereit, um eine sichere Umgebung für die Sekundärnutzung von Daten zu schaffen und Forschern und Klinikern den grenzüberschreitenden Austausch anonymisierter Datensätze zu ermöglichen. Deutschland, das Vereinigte Königreich und Frankreich widmen nationale Mittel der Krankenhausdigitalisierung und KI-Pilotprojekten. Die Einhaltung des EU-Gesetzes über künstliche Intelligenz fördert die Nachfrage nach prüfungsbereiten Plattformen, die jede algorithmische Empfehlung protokollieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 29,70 %. Chinas Lokalregierungen subventionieren KI-gestützte Krankenhaussysteme, Japans alternde Bevölkerung treibt Investitionen in Telemedizin und Analytik voran, und Indiens Nationale Digitale Gesundheitsmission finanziert die Infrastruktur für den Datenaustausch. Australien und ��ü���ǰ��� fördern Präzisionsmedizinprojekte, die auf Längsschnittdatensätzen basieren, während Singapur als Testfeld für regionale KI-Governance-Rahmen fungiert. Brasiliens Klinisches Forschungsgesetz von 2024 beschleunigt die Genehmigungen für digitale Gesundheitsstudien und zieht Analyseanbieter nach Lateinamerika.

Wettbewerbslandschaft

Der Markt für Gesundheitspräskriptive Analytik umfasst eine Mischung aus etablierten Gesundheits-IT-Anbietern, Cloud-Hyperscalern und spezialisierten Analyseanbietern. Epic Systems nutzt seinen dominanten EPA-Fußabdruck, um KI-Modelle in klinische Arbeitsabläufe einzubetten, während IBM Merative natürliche Sprachverarbeitung auf unstrukturierte Daten anwendet. Cloud-native Neueinsteiger betonen elastische Skalierbarkeit und Microservice-Architekturen und differenzieren sich durch schnelle Bereitstellungszyklen und nutzungsbasierte Preisgestaltung.

Strategische Allianzen sind weit verbreitet. Die Zusammenarbeit von Duke Health mit SAS veranschaulicht Partnerschaften zwischen Gesundheitssystemen und Anbietern, die Domänenexpertise mit fortschrittlichen Analysewerkzeugen verbinden. Private-Equity-Aktivitäten signalisieren Vertrauen in die Skalierbarkeit: KKRs Investition von 11 Milliarden USD in Cotiviti finanziert die Expansion in Multi-Kostenträger-Analyselösungen. Die Fusions- und Übernahmedynamik setzt sich fort, da Oracle einen Kauf von Veradigm für 1 Milliarde USD prüft und McKesson seine Übernahme von PRISM Vision Holdings für 850 Millionen USD abschließt.

Produkt-Roadmaps konzentrieren sich nun auf Dashboards zur Modellerklärbarkeit, Generierung synthetischer Daten und Low-Code-Autorenwerkzeuge, damit Kliniker maßgeschneiderte Regeln ohne Programmierkenntnisse erstellen können. Anbieter, die robuste Datenerfassungspipelines sichern, sich an sich entwickelnde Vorschriften anpassen und präskriptive Erkenntnisse in native klinische Arbeitsabläufe einbetten, sind positioniert, um langfristige Marktanteile zu gewinnen.

Branchenführer der Gesundheitspräskriptiven Analytik

Allscripts Healthcare Solutions

Oracle Corporation

IBM

McKesson Corporation

Epic Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Epic Systems startete 20 KI-gestützte Programme, darunter MyChart-Agenten, die Patienten durch Selbstversorgungsaufgaben führen, und automatisierte Versicherungsberechtigungsprüfungen, die die administrativen Bearbeitungszeiten verkürzen.

- April 2025: McKesson schloss die Übernahme eines 80-prozentigen Anteils an PRISM Vision Holdings für 850 Millionen USD ab und erweiterte damit die Analysekapazitäten für Biopharma-Partnerschaften.

- September 2024: Oracle Health erweiterte seine Plattform um Sprachbefehle für den Zugriff auf Patientenakten und Gesichtserkennung für Anmeldungen und unterstrich damit seinen umfassenden KI-Ansatz.

- Mai 2024: Health Catalyst stellte Ignite vor, ein auf das Gesundheitswesen ausgerichtetes Datenökosystem mit erweiterter Governance und modularen Analysediensten.

- Februar 2024: Cotiviti schloss eine von KKR und Veritas Capital geleitete Rekapitalisierung ab, um Innovationen in der Zahlungsgenauigkeit und Qualitätsanalytik zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für präskriptive Analytik im Gesundheitswesen als den Umsatz, der aus Software, Hardware-Beschleunigern und verwalteten Diensten generiert wird, die vielschichtige klinische, finanzielle und operative Daten in schrittweise Empfehlungen umwandeln, die Ergebnisse und Effizienz bei Leistungserbringern, Kostenträgern und Life-Science-Organisationen verbessern. Laut ���ϲ����� umfasst dieser Bereich Entscheidungsunterstützungsmodule, Finanzoptimierungsmaschinen und Workflow-Tools, die weltweit über On-Premise-, Cloud- und Hybrid-Bereitstellungen geliefert werden.

Ausschluss aus dem Geltungsbereich: Punktlösungen, die Trends nur visualisieren oder retrospektive Vorhersagemodelle ausführen, ohne konkrete nächste Schritte zu empfehlen, liegen außerhalb der Basislinie.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Klinische Entscheidungsunterstützung

- Finanzanalytik

- Administrative und betriebliche Analytik

- Forschungs- und Bevölkerungsgesundheitsanalytik

- Nach Produkt

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloudbasiert

- Hybrid

- Nach Endnutzer

- Gesundheitsdienstleister

- �ұ���ܲԻ��ٲ���Dz��ٱ�Գٰ�ä�����

- Pharma- und Biowissenschaftsunternehmen

- Behörden und Einrichtungen des öffentlichen Gesundheitswesens

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Krankenhaus-CTOs, versicherungsmathematische Leiter von Kostenträgern und Health-IT-Kanalpartner in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten, um Akzeptanztreiber, durchschnittliche Verkaufspreise und typische Bereitstellungstiefen zu validieren. Nachfolgende Web-Umfragen erfassten aufkommende Anwendungsfälle und kurzfristige Budgetabsichten, die während der Schreibtischarbeit identifizierte Informationslücken schlossen.

Schreibtischforschung

Wir haben die globale Versorgungslandschaft und das Versicherungsumfeld durch offene Datensätze wie CMS Cost Reports, OECD Health Statistics, WHO Global Health Expenditure und Entwürfe der European Health Data Space-Verordnungen kartiert, die Ausgabenpools, Bettenzahlen und EHR-Durchdringungshinweise lieferten. Branchenverbände wie HIMSS, die American Hospital Association und die International Federation of Health Plans lieferten Adoptionsquoten, während Questel-Patentauszüge die algorithmische Innovationsgeschwindigkeit signalisierten. Unternehmenseinreichungen auf D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva ermöglichten es uns, die Umsatzaufteilung der Anbieter zwischen präskriptiver und breiterer Analytik zu benchmarken. Die genannten Quellen sind illustrativ, und viele weitere öffentliche Aufzeichnungen und Branchenportale wurden zur Kreuzverifizierung von Zahlen und Narrativen verwendet.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einer Top-Down-Übersetzung der regionalen Health-IT-Ausgaben in einen adressierbaren Pool für präskriptive Analytik unter Verwendung von Indikatoren wie stationären Aufnahmen, Cloud-Workload-Anteil, Durchdringung wertbasierter Vergütung und durchschnittlichen Lizenzkosten pro Bett, die dann mit dem Umsatz ausgewählter Anbieter abgeglichen werden, um die Gesamtwerte zu präzisieren. Da die Stückpreise je nach Bereitstellung und Region variieren, korrigieren Stichproben-ASP × Volumen-Prüfungen den ersten Durchgang. Eine multivariate Regression, die auf der Abdeckung elektronischer Gesundheitsakten, dem Wachstum KI-fähiger Data Lakes und regulatorischen Push-Scores basiert, speist die Fünfjahresprognose, während die Szenarioanalyse politische oder finanzielle Schocks abdeckt. Datenlücken in kleineren Ländern werden durch wirtschaftliche oder digital-gesundheitliche Näherungswerte überbrückt, die mit den Interviewpartnern vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Jeder Datensatz und jede Annahme durchläuft eine mehrstufige Triangulation und Varianzprüfungen vor der Senior-Überprüfung. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie wichtige Finanzierungsgesetze lösen zwischenzeitliche Modellanpassungen aus. Vor der Veröffentlichung bestätigt ein Analyst die wichtigsten Kennzahlen erneut, damit die Kunden die aktuellste Basislinie erhalten.

Warum Mordors Basislinie für präskriptive Analytik im Gesundheitswesen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmischungen, Basisjahr-Währungsumrechnungen und unterschiedlich tiefe Segmentierungen von Dienstleistungen gegenüber Lizenzen verwenden. Mordors disziplinierte Bereichsdefinition und jährliche Aktualisierung reduzieren diese Schwankungen.

Zu den wichtigsten Lückentreibern gehören Studien, die nur Software-Umsätze zählen, Zahlen auf Ausgaben-Snapshots von 2023 verankern oder ungeprüfte Anbieterangaben übernehmen, während unser Modell Serviceumsätze einbezieht, für verzögerte Cloud-Abrechnung anpasst und lokale Währungen zu periodengemittelten Kursen umrechnet, die mit Zentralbankdaten validiert wurden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 16,17 Mrd. (2025) | ���ϲ����� | |

| USD 12,90 Mrd. (2024) | Regional Consultancy A | Schließt Serviceumsätze aus und wendet konstante Wechselkurse von 2019 an |

| USD 3,60 Mrd. (2023) | Global Consultancy B | Berücksichtigt nur an Krankenhäuser verkaufte Software und geht von einer gleichbleibenden Nachfrage der Kostenträger aus |

Diese Vergleiche zeigen, dass Mordor eine ausgewogene, transparente Basislinie liefert, die Kunden mit Zuversicht replizieren und verteidigen können, wenn Umfangsbreite, Währungslogik und Aktualisierungsrhythmus übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheitspräskriptive Analytik?

Der Markt wird im Jahr 2026 auf 20,17 Milliarden USD bewertet.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich bis 2031 60,88 Milliarden USD erreichen, was einem CAGR von 24,73 % entspricht.

Welche Anwendung trägt den größten Umsatz bei?

Die klinische Entscheidungsunterstützung führte mit 45,72 % des Umsatzes im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 29,70 % wachsen.

Warum dominieren Dienstleistungen die Ausgaben?

Erfolgreiche Implementierungen hängen von Domänenexpertise, Change-Management und regulatorischer Compliance ab, was Dienstleistungen zur bevorzugten Investition macht.

Welcher wichtige regulatorische Trend beeinflusst die Einführung?

Das EU-Gesetz über künstliche Intelligenz stuft klinische KI als Hochrisiko ein und treibt die Nachfrage nach transparenten, erklärbaren Analyseplattformen voran.

Seite zuletzt aktualisiert am: