�Ѳ�����ٲ���öß�� und Marktanteil der Gesundheitsprädiktiven Analytik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 25.87 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 86.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsprädiktive Analytik von ���ϲ�����

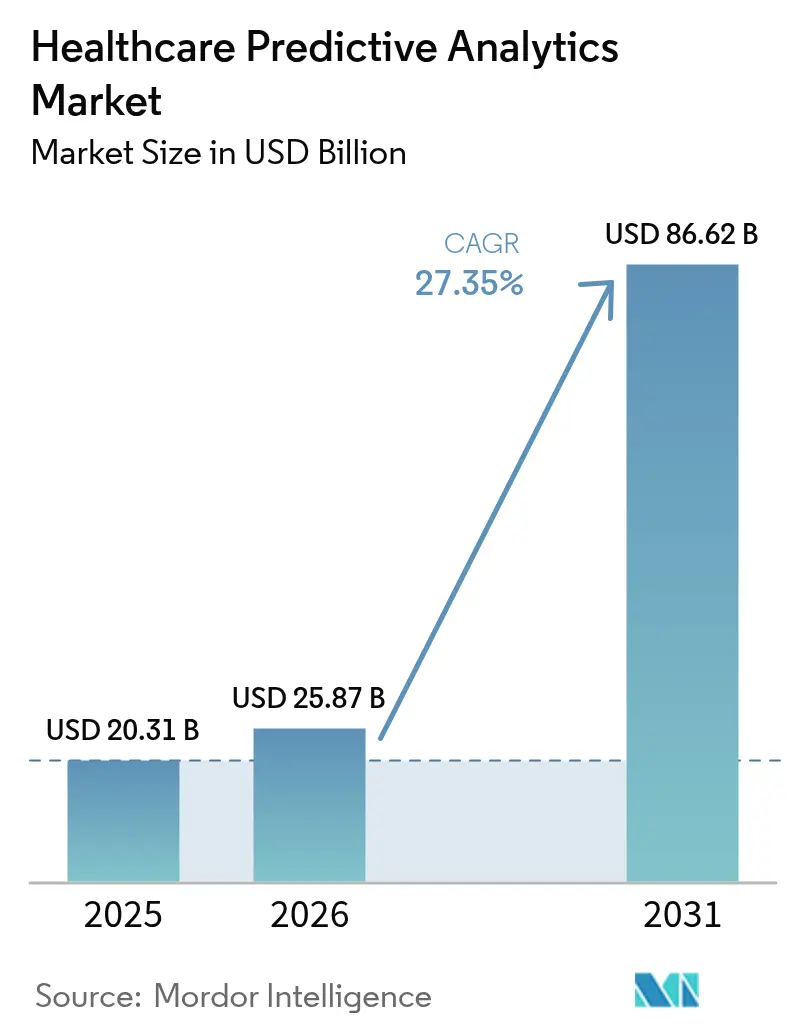

Die �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik wird voraussichtlich von USD 20,31 Milliarden im Jahr 2025 auf USD 25,87 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 27,35 % über den Zeitraum 2026–2031 USD 86,62 Milliarden erreichen.

Die rasche Einführung KI-gestützter klinischer Entscheidungsunterstützung, der Ausbau der Cloud-Infrastruktur und die regulatorische Klarheit der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) bilden das Fundament dieser Expansion. Echtzeitdaten aus elektronischen Gesundheitsakten (EHRs), Wearables und vernetzten Medizingeräten liefern das Rohmaterial für zunehmend präzise Risikomodelle, während Kostenträger die Vergütung an messbare Ergebnisse knüpfen. Etablierte EHR-Anbieter integrieren native Analytik, um bestehende Kunden zu binden, und Spezialunternehmen konkurrieren mit synthetischen Datenwerkzeugen, die Herausforderungen bei der Vorhersage seltener Ereignisse adressieren. Die regionale Akzeptanz variiert: Nordamerika führt derzeit, doch die Digitalisierungsprogramme im asiatisch-pazifischen Raum – einschließlich nationaler Cloud-First-Strategien – signalisieren den nächsten Nachfrageschub für den Markt für Gesundheitsprädiktive Analytik.

Wichtigste Erkenntnisse des Berichts

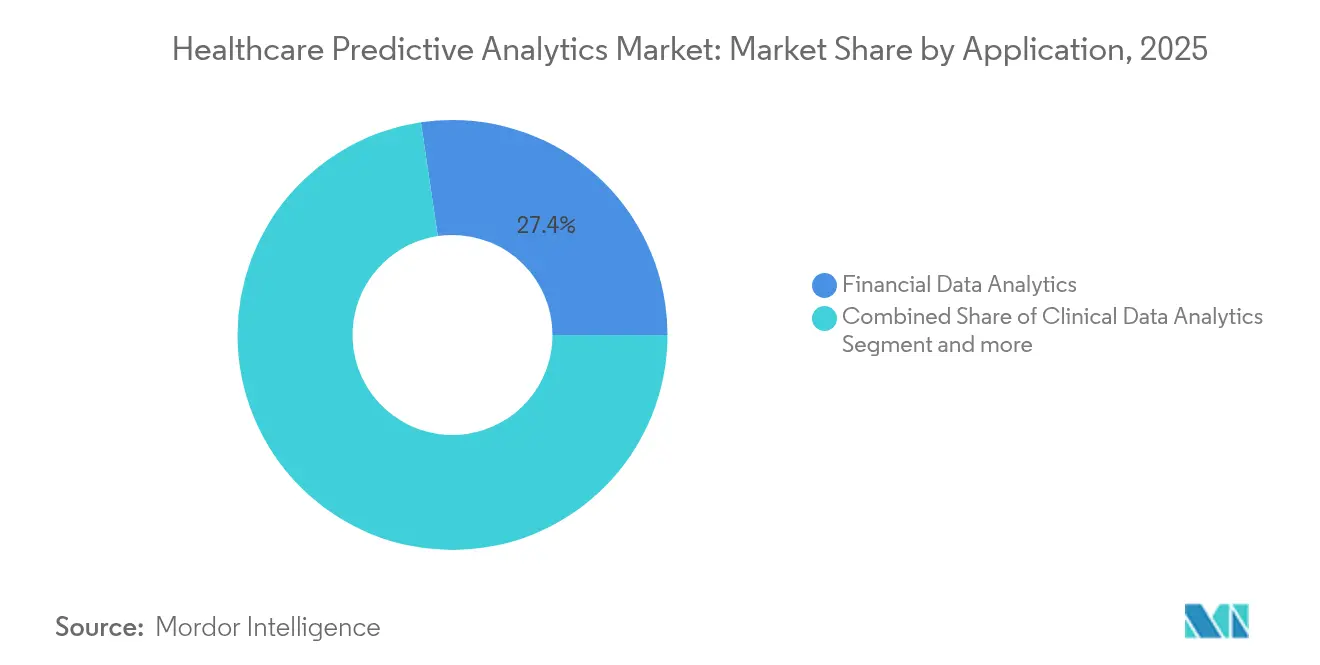

- Nach Anwendung hielt Finanzdatenanalytik im Jahr 2025 einen Marktanteil von 27,35 % am Markt für Gesundheitsprädiktive Analytik; klinische Datenanalytik wird bis 2031 voraussichtlich mit einer CAGR von 29,60 % wachsen.

- Nach Analytiktyp führte deskriptive Analytik im Jahr 2025 mit einem Umsatzanteil von 50,85 %, während kognitive Analytik bis 2031 mit einer CAGR von 36,10 % voranschreitet.

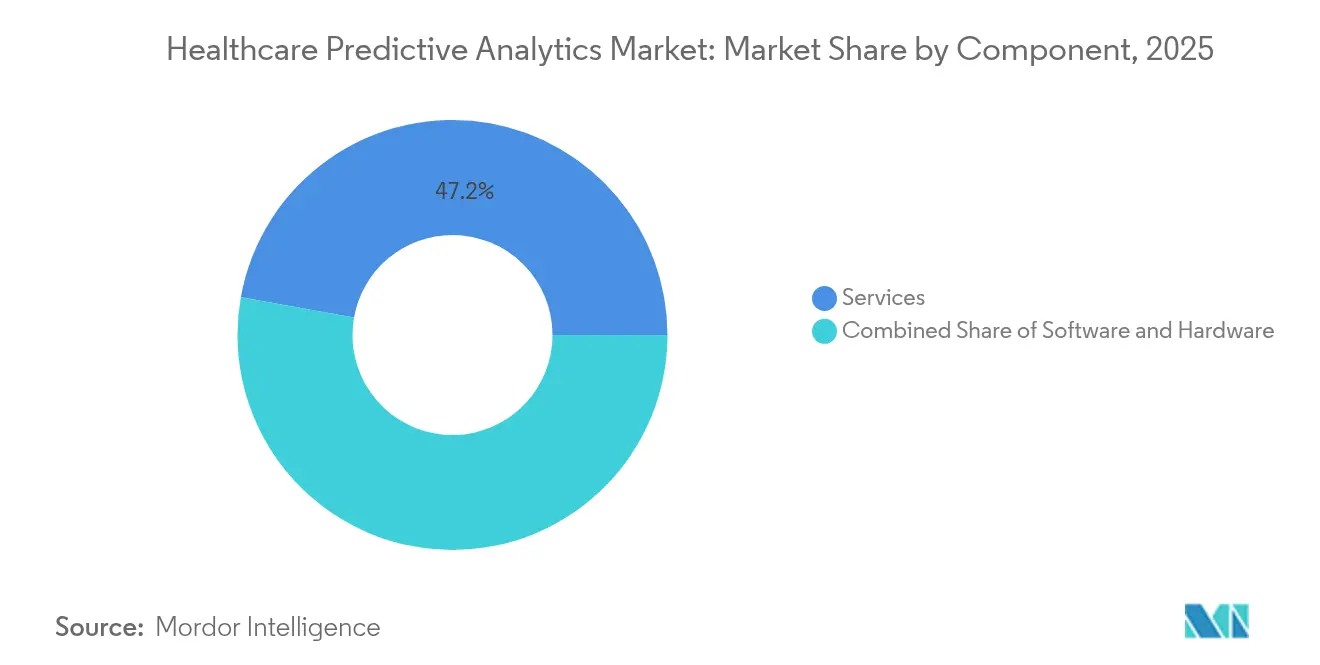

- Nach Komponente entfielen im Jahr 2025 47,20 % der �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik auf Dienstleistungen, die bis 2031 mit einer CAGR von 28,90 % wachsen werden.

- Nach Bereitstellungsmodus dominierten On-Premise-Lösungen im Jahr 2025 mit einem Anteil von 60,60 % an der �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik, während cloudbasierte Bereitstellung mit einer CAGR von 33,45 % bis 2031 zunimmt.

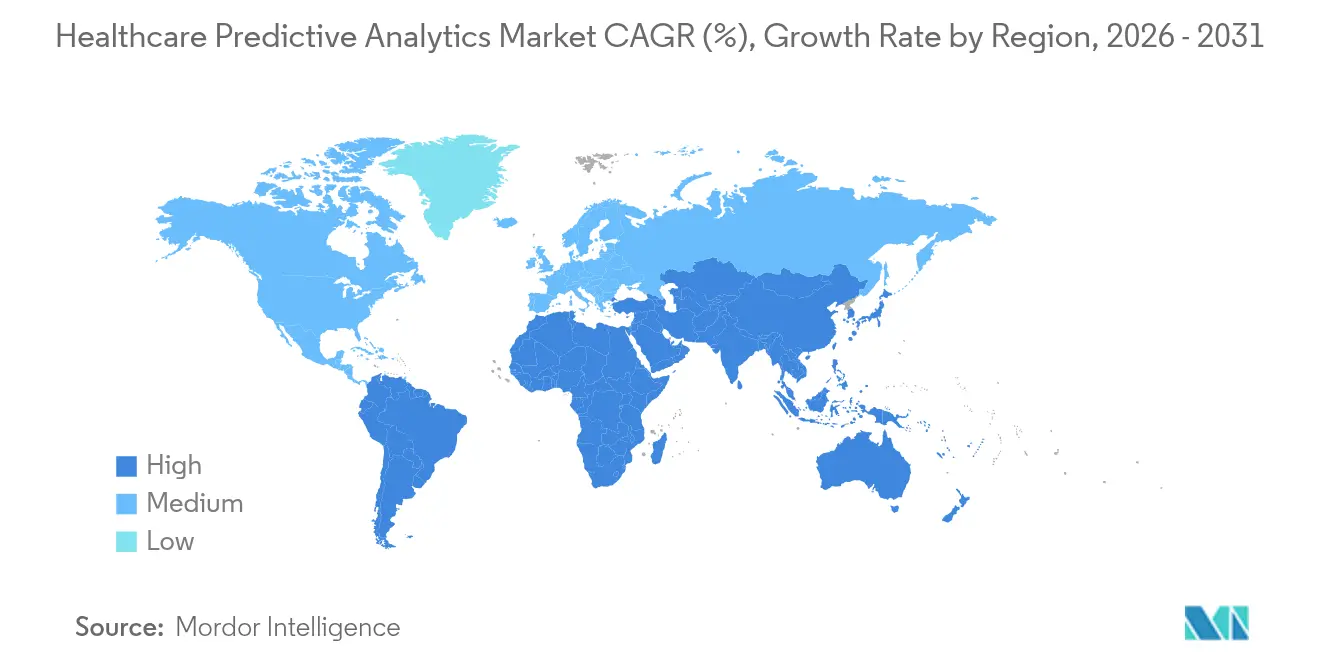

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,75 %; der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 30,95 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Gesundheitsprädiktiven Analytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung personalisierter und evidenzbasierter Medizin | +6.2% | Global, mit Nordamerika und EU als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Effizienz- druck durch wertbasierte Vergütungsmodelle | +5.8% | Nordamerika als Kern, Ausweitung auf APAC und Europa | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit zur Eindämmung vermeidbarer Gesundheitsausgaben | +4.1% | Global, besonders ausgeprägt in Hochkostenmärkten | Langfristig (≥ 4 Jahre) |

| Verbreitung von IoT- und Wearable-Datenströmen | +7.3% | APAC als Vorreiter, Nordamerika und EU folgen | Mittelfristig (2–4 Jahre) |

| Integration von Datensätzen sozialer Determinanten in Modelle | +2.9% | Nordamerika und EU im Fokus, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum synthetischer Datenwerkzeuge für die Vorhersage seltener Ereignisse | +3.4% | Global, mit regulatorischer Führungsrolle in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung personalisierter und evidenzbasierter Medizin

Anbieter integrieren multi-omische und soziale Determinanteneingaben in Risikomodelle, fördern Präzisionstherapien und reduzieren unerwünschte Ereignisse. Die im Jahr 2025 herausgegebene FDA-Leitlinie beschreibt Lebenszykluskontrollen, die transparente, vorurteilsmindernde Algorithmen fördern.[1]US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Softwarefunktionen für KI-gestützte Geräte: Empfehlungen zum Lebenszyklusmanagement und zur Marktzulassung,” fda.gov Große akademische Zentren weisen nun fast die Hälfte ihrer KI-Budgets für personalisierte Überwachungs- und Diagnoselösungen auf.[2]Mayo Clinic, „Förderung von KI-Investitionen für die Diagnostik,” mayoclinic.org Die Integration von Genomik und EHR beschleunigt Durchbrüche in der Onkologie, und frühe Anwender berichten über höhere Patientenbindungswerte aufgrund individuellerer Behandlungspläne.

Effizienzdruck durch wertbasierte Vergütungsmodelle

Alternative Zahlungsvereinbarungen belohnen Ergebnisverbesserungen und Kosteneindämmung und drängen die Echtzeit-Risikostratifizierung in tägliche Arbeitsabläufe. CMS-Anreize in den Vereinigten Staaten fördern schnelle Implementierungen, die zweistellige Gewinne bei den Betriebsmargen nachweisen.[3]Zentren für Medicare und Medicaid-Dienste, „Alternative Zahlungsmodelle des Innovationszentrums,” cms.gov Gesundheitssysteme nutzen prädiktive Triage, um ungeplante Aufnahmen zu verhindern und postakute Dienste zu koordinieren, und erzielen dokumentierte Renditen auf Analytik-Investitionen von über 120 %. Rechtzeitige Warnmeldungen unterstützen auch die Personaloptimierung und reduzieren Überstundenkosten, die nach dem Arbeitskräftemangel von 2022 gestiegen waren.

Notwendigkeit zur Eindämmung vermeidbarer Gesundheitsausgaben

Analytik quantifiziert vermeidbare Kosten im Zusammenhang mit Wiederaufnahmen, doppelten Tests und unkontrollierten chronischen Erkrankungen. Regionalkrankenhäuser, die KI-gestützte Entlassungsplanungswerkzeuge einsetzen, berichten von einem relativen Rückgang der 30-Tage-Wiederaufnahmen um 25 % und geringeren Kosten pro Patient. Prognosemodule stimmen Lagerbestände auf chirurgische Zeitpläne ab, reduzieren Verschwendung und setzen Kapital für patientenorientierte Initiativen frei. Operative Dashboards helfen Führungskräften, Einsparungen nahezu in Echtzeit zu verfolgen, und stärken die Geschäftsbegründung für erweiterte Implementierungen.

Verbreitung von IoT- und Wearable-Datenströmen

Kontinuierliche physiologische Datenströme von vernetzten Geräten erweitern die Überwachung über klinische Einrichtungen hinaus und bereichern prädiktive Modelle mit Längsschnittdaten. Diabetesplattformen prognostizieren Glukosetrends Stunden im Voraus, und Herzrisikowerte lösen frühzeitige ambulante Interventionen aus. Cloud-Skalierbarkeit unterstützt die vierfache Patientenlast im Vergleich zur herkömmlichen Telemetrie, und Techniken des föderativen Lernens wahren die Privatsphäre, während Erkenntnisse über Einrichtungen hinweg aggregiert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende unternehmenstaugliche Dateninfrastruktur | -4.7% | Global, besonders ausgeprägt in kleineren Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an analytikkundigen Gesundheitsfachkräften | -3.2% | Global, mit gravierendem Mangel in spezialisierten Rollen | Mittelfristig (2–4 Jahre) |

| Verschärfte regulatorische Kontrolle algorithmischer Verzerrungen | -2.1% | Nordamerika und EU als führende Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Interoperabilitäts- lücken bei unstrukturierten und Genomikdaten | -1.8% | Global, mit unterschiedlichen Raten der Normenannahme | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unzureichende unternehmenstaugliche Dateninfrastruktur

Fragmentierte Architekturen behindern die Konsolidierung von Datensätzen; 94 % der Führungskräfte nannten Upgrades im Jahr 2024 als eine der drei wichtigsten Prioritäten. Nur 28 % berichten von einer hohen organisatorischen Datenkompetenz, was die Operationalisierung von Modellen verlangsamt. Kleinere Krankenhäuser haben Schwierigkeiten, Cloud-Migrationen oder Hochleistungsrechenknoten zu finanzieren, die für Echtzeit-Inferenz entscheidend sind, was Projektzeitpläne verlängert und frühe klinische Erfolge einschränkt.

Mangel an analytikkundigen Gesundheitsfachkräften

Die Nachfrage nach Klinikern, die Ausgaben des maschinellen Lernens interpretieren können, übersteigt das Angebot bei weitem. Öffentliche Gesundheitsbehörden rekrutieren Datenwissenschaftler, um Kompetenzlücken zu schließen, doch die Ausbildungspipelines hinken hinterher. Talentmangel treibt Beratungskosten in die Höhe, erhöht die Gesamtbetriebskosten für Erstkäufer und steigert das Risiko ungenutzter Plattformen, die die klinische Praxis an vorderster Front nicht beeinflussen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Klinische Analytik gewinnt an Dynamik inmitten finanzieller Dominanz

Finanzanalytik hielt im Jahr 2025 27,35 % des Marktes für Gesundheitsprädiktive Analytik, angetrieben durch die Optimierung des Umsatzzyklus und die Betrugserkennung. Das Segment bleibt unverzichtbar, da kapitierte Verträge Kodierungsfehler und Ablehnungen bestrafen. Parallel dazu wird die �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik im Bereich klinische Analytik voraussichtlich mit einer CAGR von 29,60 % wachsen, was das Bestreben der Anbieter widerspiegelt, Ergebnislücken zu schließen und Therapien zu personalisieren. Klinische Implementierungen umfassen Sepsisalarme, Mortalitätsvorhersage und die Planung von Operationssälen und erzielen messbare Verbesserungen bei der Patientensicherheit und dem Ressourceneinsatz.

Fortgesetzte Investitionen in synthetische Daten verbessern die Modellierung seltener Krankheiten – eine Tuberkulosestudie erzielte eine diagnostische Genauigkeit von 91 % – und diese Fähigkeit wird nun in umfassendere klinische Analytiksuiten integriert. Module für die Bevölkerungsgesundheit aggregieren Ansprüche, Apotheken- und soziale Determinanteneingaben und unterstützen proaktive Öffentlichkeitsarbeit. Betriebs- und Lieferkettenanwendungen schaffen inkrementellen Mehrwert durch die Reduzierung von Lagerkosten und die Ausbalancierung chirurgischer Falllasten, was ein diversifiziertes Nachfrageprofil abrundet, das die langfristige Expansion des Marktes für Gesundheitsprädiktive Analytik unterstützt.

Nach Analytiktyp: Kognitive Ansätze stören die deskriptive Dominanz

Deskriptive Werkzeuge hielten im Jahr 2025 einen Umsatzanteil von 50,85 % am Markt für Gesundheitsprädiktive Analytik, da Organisationen grundlegende Einblicke in die historische Leistung suchten. Diese Plattformen fungieren als Zubringer für fortgeschrittene Techniken, aber die Reife verschiebt sich. Die dem kognitiven Analytikbereich zugeschriebene �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik wird mit einer CAGR von 36,10 % wachsen, unterstützt durch natürliche Sprachverarbeitung, die unstrukturierte Notizen analysiert, und generative KI, die Patientenzusammenfassungen erstellt.

Regulatorische Leitplanken erlauben nun adaptive Algorithmen und beschleunigen die Migration von statischen Scorecards zu agentischer KI, die Interventionen vorschlägt. Erklärbarkeit bleibt wesentlich: Anbieter integrieren interpretierbare Schichten, die den Variableneinfluss nachverfolgen und Compliance-Teams zufriedenstellen. �ʰ�ä���������پ���e Module, noch in der Entstehungsphase, empfehlen Medikamententitrierung oder Personaländerungen. Peer-Benchmarking legt nahe, dass frühe Anwender Entscheidungszyklen um ein Drittel verkürzen, was tiefere unternehmensweite Einführungen begünstigt.

Nach Komponente: Dienstleistungsgeführte Implementierungen dominieren

Dienstleistungen erfassten im Jahr 2025 47,20 % des Marktanteils für Gesundheitsprädiktive Analytik und werden voraussichtlich mit einer CAGR von 28,90 % wachsen – ein Beleg für die Implementierungskomplexität in regulierten klinischen Umgebungen. Engagements umfassen Datenbereitschaftsprüfungen, Modellentwicklung und langfristige Überwachung. Beratungsgeführtes Änderungsmanagement beschleunigt die Akzeptanz bei Klinikern und mindert Alarmmüdigkeit. Softwareplattformen machen den Rest aus und liefern Modellbibliotheken, Workflow-APIs und Governance-Dashboards, die Aktualisierungen standardisieren.

Da immer mehr Systeme Cloud-First-Strategien verfolgen, gewinnen verwaltete Dienste, die auf Plattform-als-Dienst-Angeboten aufbauen, an Bedeutung. Anbieter schätzen die verbrauchsbasierte Abrechnung, die Kosten mit dem realisierten Wert in Einklang bringt. Hardwareausgaben bleiben der kleinste Anteil, finanzieren jedoch Beschleuniger für Deep-Learning-Workloads und Edge-Gateways, die Datenströme von Geräten am Krankenbett erfassen. Diese Mischung verstärkt die dienstleistungszentrierte Entwicklung des Marktes für Gesundheitsprädiktive Analytik.

Nach Bereitstellungsmodus: Cloud-Akzeptanz beschleunigt sich, während On-Premise die Mehrheit hält

On-Premise-Installationen dominierten im Jahr 2025 mit 60,60 % des Umsatzes, was auf Investitionen in bestehende Rechenzentren und Präferenzen für lokale Kontrolle über geschützte Gesundheitsinformationen zurückzuführen ist. Latenzempfindliche Inferenzmaschinen für die Akutversorgung bevorzugen ebenfalls die lokale Bereitstellung. Unterdessen wird die mit Cloud-Lösungen verbundene �Ѳ�����ٲ���öß�� für Gesundheitsprädiktive Analytik voraussichtlich mit einer CAGR von 33,45 % steigen und elastische Rechenkapazität für rechenintensive Trainingsaufgaben und einrichtungsübergreifende Datenaggregation erschließen.

Hybride Architekturen überbrücken regulatorische Bedenken und Skalierbarkeit, indem sie identifizierbare Daten lokal aufbewahren und anonymisierte Ableitungen für föderatives Modellieren in öffentliche Clouds übertragen. Cloud-native Werkzeuge verkürzen Implementierungszeitpläne durch automatisierte Bereitstellung und Sicherheitshärtung. Sie unterstützen auch unterbrechungsfreie Aktualisierungen, sodass neue Erkenntnisse Modellparameter aktualisieren können, ohne klinische Arbeitsabläufe zu unterbrechen – eine entscheidende Fähigkeit in sich schnell entwickelnden therapeutischen Bereichen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,75 % des globalen Umsatzes für den Markt für Gesundheitsprädiktive Analytik, gestützt durch eine weitverbreitete EHR-Durchdringung, CMS-Qualitätsanreize und eine proaktive FDA-Aufsicht. Führende integrierte Versorgungsnetzwerke setzen multidisziplinäre Analytikteams ein, die klinische, finanzielle und operative Bereiche abdecken und validierte Modelle erstellen, die Krankenhaus-Kommandozentren speisen. Durchschnittliche Renditen auf Analytik-Investitionen übersteigen 120 %, was eine wiederkehrende Budgetierung stärkt.

Europa folgt mit gut finanzierten nationalen Digitalisierungsplänen und dem KI-Gesetz der Europäischen Union, das Datenschutz und algorithmische Transparenz priorisiert. Deutschland, das Vereinigte Königreich und Frankreich unterstützen staatliche Zuschüsse, die Anlaufkosten ausgleichen und die Anbieterzertifizierung beschleunigen. Ethische Prüfgremien schützen Implementierungen zusätzlich vor dem Verlust des öffentlichen Vertrauens, obwohl administrativ aufwendige Prozesse die Kommerzialisierung im Vergleich zu US-amerikanischen Zeitplänen verlangsamen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 30,95 % verzeichnen und damit zum Wachstumszentrum des Marktes für Gesundheitsprädiktive Analytik. Nationale Kostenträgerreformen in China, Japan und Indien fördern Telemedizin, Cloud-Hosting und KI-Forschung und katalysieren eine Massenadoption. Öffentlich-private Partnerschaften modernisieren die IT-Infrastruktur von Krankenhäusern, und regionale Cloud-Anbieter lokalisieren Rechenzentren, um Datensouveränitätsgesetzen zu entsprechen. Strategische Roadmaps priorisieren prädiktive Analytik für die Krankheitsüberwachung und Katastrophenvorsorge und festigen den langfristigen regionalen Schwung.

Wettbewerbslandschaft

Der Markt für Gesundheitsprädiktive Analytik bleibt mäßig fragmentiert, da EHR-Platzhirsche, Unternehmenssoftware-Giganten und Nischen-Start-ups überlappende Roadmaps verfolgen. Epic Systems integriert mehr als 100 prädiktive Modelle in seine Kernplattform und bedient über 400 Gesundheitssysteme. Oracle Health nutzt sein Cloud-Portfolio, um Analytik über klinische, finanzielle und Lieferkettenmodule hinweg zu integrieren. Spezialunternehmen wie SAS Institute und Health Catalyst differenzieren sich durch fortgeschrittenes Feature-Engineering und visuelle Modellerklärungen.

Start-ups wie Lucem Health und MediWhale konzentrieren sich auf die Erkennung nicht diagnostizierter Krankheiten mithilfe modalitätsübergreifender Eingaben und nutzen Risikokapital, um enge Anwendungsfälle zu verfeinern. Strategische Käufer erwerben zunehmend Punktlösungen, um Fähigkeitslücken zu schließen und Krankenhausführungskräften End-to-End-Suiten anzubieten. Die FDA-Lebenszyklusleitlinie begünstigt Anbieter mit robusten Qualitätsmanagementsystemen und trägt zur Konsolidierung bei.

Der Technologiewettbewerb konzentriert sich auf drei Vektoren: Inferenzgeschwindigkeit, Erklärbarkeit und Integration. Anbieter, die Risikobewertungen in unter einer Sekunde, klinikfreundliche Erklärungen und minimale EHR-Konfiguration liefern, steigen an die Spitze der Beschaffungslisten. Unterdessen gewinnen Partnerschaften für synthetische Daten an Bedeutung, da Unternehmen nach differenzierten Trainingskorpora suchen, die Datenschutzhürden umgehen und die Validierung von Modellen für seltene Ereignisse beschleunigen. Insgesamt erhöhen Wechselkosten und eingebettete Arbeitsabläufe die Eintrittsbarrieren und fördern mehrjährige Plattformverpflichtungen.

Marktführer der Gesundheitsprädiktiven Analytik-Branche

Cerner Corporation

Information Builders Inc.

International Business Machines Corporation (IBM)

Oracle Corporation

Health Catalyst

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FDA veröffentlichte einen umfassenden Leitlinienentwurf mit dem Titel „Softwarefunktionen für KI-gestützte Geräte: Empfehlungen zum Lebenszyklusmanagement und zur Marktzulassung”, der regulatorische Klarheit für die Entwicklung KI-gestützter Medizingeräte schafft und Anforderungen an einen Gesamtproduktlebenszyklus-Ansatz für Anwendungen der prädiktiven Analytik festlegt.

- Januar 2025: Die FDA veröffentlichte einen Leitlinienentwurf zu „Überlegungen zur Nutzung künstlicher Intelligenz zur Unterstützung regulatorischer Entscheidungsfindung für Arzneimittel und biologische Produkte” und schlug einen risikobasierten Glaubwürdigkeitsbewertungsrahmen für KI-Modelle vor, die in der pharmazeutischen Entwicklung und bei regulatorischen Einreichungen eingesetzt werden.

- Dezember 2024: Epic Systems kündigte 20 neue Programme an, die sich auf KI-Integration und die Verbesserung der Patientenerfahrung konzentrieren, darunter KI-gestützte MyChart-Agenten für personalisierte Patientenführung und erweiterte Fähigkeiten der prädiktiven Analytik in über 400 Gesundheitssystemen.

- Mai 2024: Mayo Clinic implementierte die KI-Lösung von Opmed.ai zur Optimierung der Herzchirurgieplanung und erzielte eine Reduzierung des mittleren absoluten Fehlers bei der Vorhersage der Falldauer um 34 Minuten sowie eine jährliche Einsparung von über 200 Operationssaalstunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für prädiktive Analytik im Gesundheitswesen als alle Software- und Dienstleistungserlöse, die aus Algorithmen stammen, welche historische und Echtzeit-Daten aus den Bereichen Klinik, Betrieb, Finanzen und soziale Determinanten nutzen, um Ereignisse wie Krankheitsverläufe, Wiederaufnahmerisiken, Personalbedarf und Betrugsrisiken vorherzusagen.

Der Betrachtungsrahmen schließt generische Data-Warehouse-Tools, deskriptive Dashboards und KI-Plattformen aus, deren Ergebnisse rein retrospektiver Natur sind.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Klinische Datenanalytik

- Finanzdatenanalytik

- Forschungsdatenanalytik

- Betriebs- und Lieferkettenmanagement

- Sonstige Nischenanwendungen

- Nach Analytiktyp

- Deskriptiv

- �ʰ�ä�徱��پ���

- �ʰ�ä���������پ���

- Kognitiv

- Nach Komponente

- Software

- Dienstleistungen

- Hardware

- Nach Bereitstellungsmodus

- On-Premise

- Cloudbasiert

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen strukturierte Gespräche mit Krankenhaus-CIOs, Analyseleitern von Kostenträgern und Cloud-Plattform-Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum und bestätigen dabei aktuelle Nutzerzahlen, Modell-Aktualisierungszyklen sowie typische Pay-per-Use-Gebühren, die in öffentlichen Einreichungen nicht sichtbar sind.

Diese Interviews validieren Desk-Annahmen und decken regionale Kostendifferenzen auf, bevor die Zahlen trianguliert werden.

Desk Research

Wir sichten offene Quellen wie US CMS Hospital Compare, Eurostat-Gesundheitsausgabendateien, WHO Global Health Observatory sowie Branchenverbandsbriefings von HIMSS und AHIP, um Datenflüsse und Adoptionsraten in Anbieter- und Kostenträgerumgebungen zu kartieren.

Unternehmens-10-Ks, IPO-Prospekte und Anbieterpreislisten bereichern die Benchmarks für durchschnittliche Verkaufspreise (ASP), während D&B Hoovers und Dow Jones Factiva belastbare Umsatzspuren für wichtige Lieferanten liefern.

Patentanalysen von Questel heben aufkommende Risikobewertungstechniken hervor, und Importdaten über Volza decken regionale Bereitstellungsverzerrungen auf.

Die zitierten Quellen sind illustrativ; viele weitere Datensätze fließen in unsere Desk-Arbeit ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool wird aus den IT-Budgets von Anbietern und Kostenträgern aufgebaut, dann durch Analytik-Penetrationsquoten und durchschnittliche Ausgaben pro Einrichtung eingegrenzt; selektive Bottom-up-Prüfungen anhand von Stichproben aus Anbietererlösen und Kanalanfragen passen die Gesamtwerte an.

Schlüsselvariablen wie EHR-Penetration, Anteil wertbasierter Vergütung, Cloud-Migrationsrate, durchschnittliche Modell-Aktualisierungshäufigkeit und regulatorische Anreize treiben sowohl die aktuelle Größenbestimmung als auch die CAGR an.

Multivariate Regression verknüpft diese Eingaben mit historischen Ausgaben, während die Szenarioanalyse das Aufwärtspotenzial durch den Einsatz von Gen-AI testet.

Datenlücken in Bottom-up-Stichproben werden durch Interpolation überbrückt, die an Peer-Clustern verankert ist.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen Anomalie-Screens, Peer-Querprüfungen und Senior-Analysten-Reviews.

Modelle werden jährlich aktualisiert, und zwischenzeitliche Kundenmeldungen werden ausgelöst, wenn Finanzierungszyklen, größere M&A-Aktivitäten oder regulatorische Veränderungen einen Treibersatz wesentlich verändern.

Warum Mordors Baseline für prädiktive Analytik im Gesundheitswesen Vertrauen verdient

Veröffentlichte Werte variieren, weil Unternehmen unterschiedliche Einschlussregeln, Preiserfassungspunkte und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang und die jährliche Neukalibrierung verringern diese Lücken für Entscheidungsträger.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,31 Mrd. (2025) | ���ϲ����� | - |

| USD 18,49 Mrd. (2024) | Global Consultancy A | Bündelt Betriebsanalytik und zählt deskriptive Tools |

| USD 16,75 Mrd. (2024) | Industry Data Publisher B | Verwendet ausschließlich Anbieter-Umsatzstichproben und wendet eine aggressive dollarbasierte Eskalation an, ohne für wertbasierte Vergütung zu adjustieren |

Der Vergleich zeigt, wie Scope Creep oder Einzelmethoden-Modelle die Gesamtwerte um mehrere Milliarden Dollar verschieben können, während Mordors gemischter Ansatz, die Multi-Quellen-Kreuzvalidierung und die jährliche Aktualisierung eine stabile, transparente Baseline liefern, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsprädiktive Analytik?

Der Markt wird im Jahr 2026 auf USD 25,87 Milliarden geschätzt und soll bis 2031 USD 86,62 Milliarden erreichen.

Welcher Anwendungsbereich wächst am schnellsten?

Klinische Datenanalytik wird bis 2031 voraussichtlich mit einer CAGR von 29,60 % wachsen, da Anbieter sich auf Ergebnisverbesserungen konzentrieren.

Wie schnell wachsen cloudbasierte Bereitstellungen?

Cloud-Lösungen wachsen mit einer CAGR von 33,45 %, da elastische Rechenkapazität das Modelltraining und die Echtzeit-Inferenz beschleunigt.

Warum gilt der asiatisch-pazifische Raum als Wachstumszentrum?

Staatlich geförderte Digitalisierungsprogramme und eine rasche KI-Akzeptanz verleihen der Region eine prognostizierte CAGR von 30,95 % bis 2031.

Was sind die wichtigsten Adoptionshemmnisse?

Begrenzte unternehmenstaugliche Dateninfrastruktur und ein Mangel an analytikkundigen Klinikern schränken die kurzfristige Implementierung ein.

Wie beeinflussen Regulierungsbehörden das Marktwachstum?

Die im Jahr 2025 veröffentlichte FDA-Lebenszyklusleitlinie schafft Klarheit bei KI-Gerätezulassungen und fördert verantwortungsvolle Innovation.

Seite zuletzt aktualisiert am: