Globale �Ѳ�����ٲ���öß�� und Marktanteil für postmenopausale Osteoporose

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 8.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

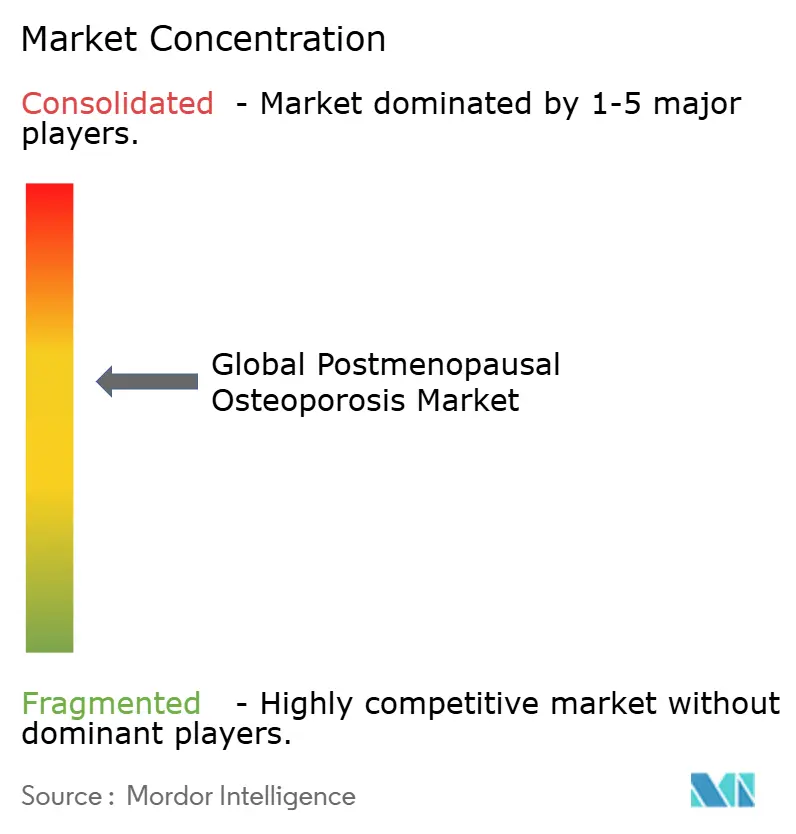

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für postmenopausale Osteoporose von ���ϲ�����

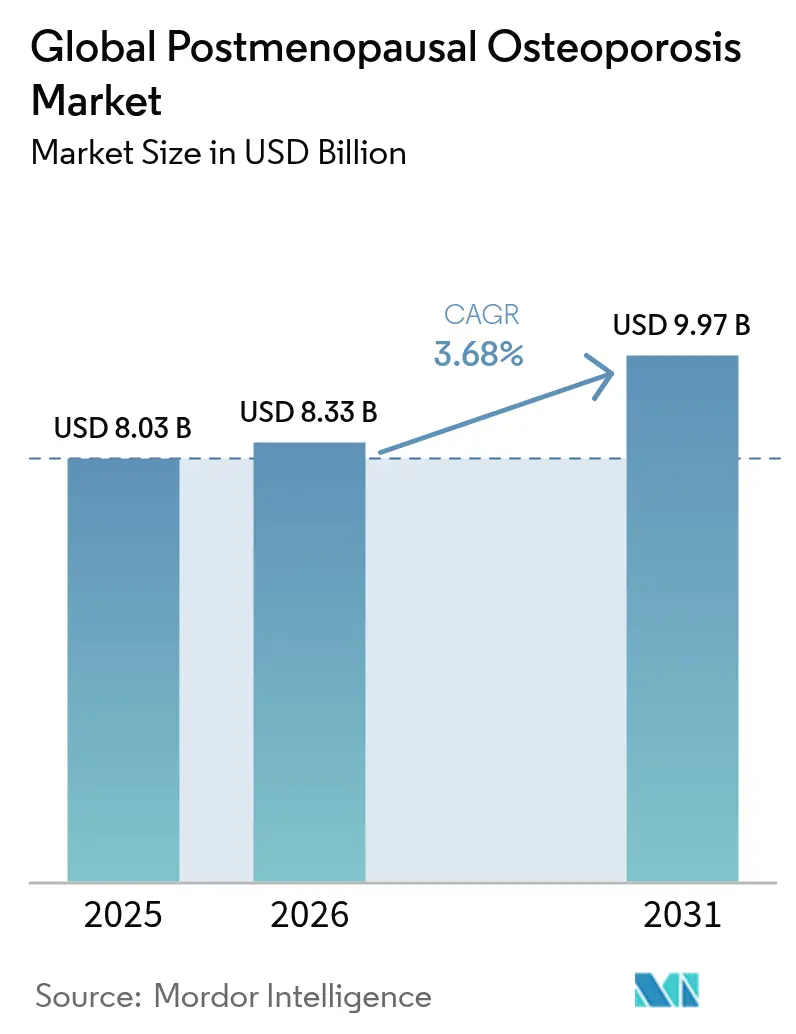

Die globale �Ѳ�����ٲ���öß�� für postmenopausale Osteoporose soll von 8,03 Milliarden USD im Jahr 2025 auf 8,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,68 % über 2026–2031 einen Wert von 9,97 Milliarden USD erreichen.

Die Wettbewerbsdynamik verändert sich, da der primäre Patentablauf von Denosumab Anfang 2025 die Tür für Biosimilars wie Wyost und Jubbonti geöffnet hat, was Preisdruck erzeugt und Originatormarken dazu zwingt, eine dienstleistungsbasierte Differenzierung zu betonen. Die steigende Lebenserwartung, insbesondere bei postmenopausalen Frauen, hält die zugrunde liegende Nachfrage stabil, da Wirbelkörperfrakturen bereits Millionen von Patienten jährlich betreffen, trotz Fortschritten in der Prävention. Bisphosphonate machen noch fast die Hälfte des globalen Umsatzes aus, doch ihre Dominanz wird durch den Markteintritt von Generika untergraben, die den Zugang verbessern, während Bedenken hinsichtlich seltener Langzeitnebenwirkungen die Wiederverordnung dämpfen. RANKL-Inhibitoren verzeichnen die stärkste Expansion, gestützt durch das starke Adhärenzprofil von Denosumab und ein wachsendes Biosimilar-Feld, das kostenbewusste Kostenträger anzieht. Nordamerika bleibt der größte Umsatzgenerator, doch Asien-Pazifik entwickelt sich dank rascher Bevölkerungsalterung und verbesserter Erstattungsrahmen zur wichtigsten Wachstumsregion.

Wesentliche Erkenntnisse des Berichts

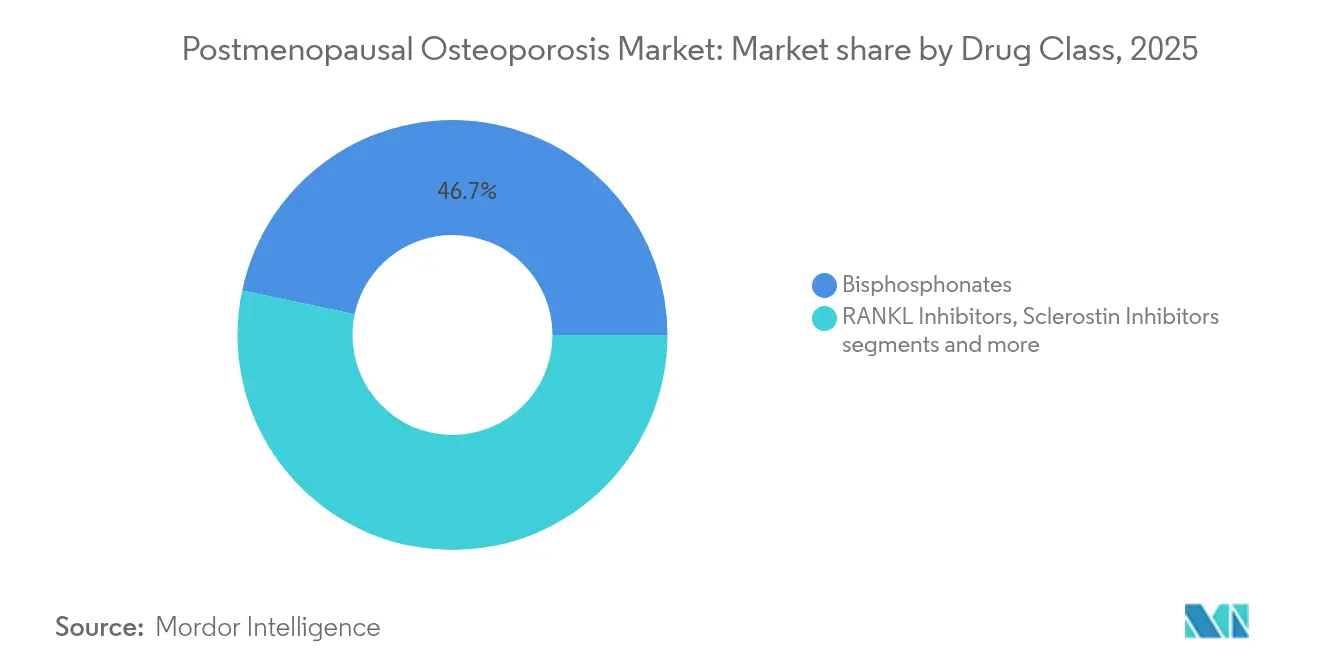

- Nach Wirkstoffklasse führten Bisphosphonate mit einem Marktanteil von 46,68 % am Markt für Osteoporose-Medikamente im Jahr 2025, während RANKL-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 5,04 % expandieren werden.

- Nach Verabreichungsweg entfielen auf orale Wirkstoffe 60,12 % des Marktvolumens für Osteoporose-Medikamente im Jahr 2025; die subkutane Verabreichung verzeichnet die höchste CAGR von 5,76 % zwischen 2026 und 2031.

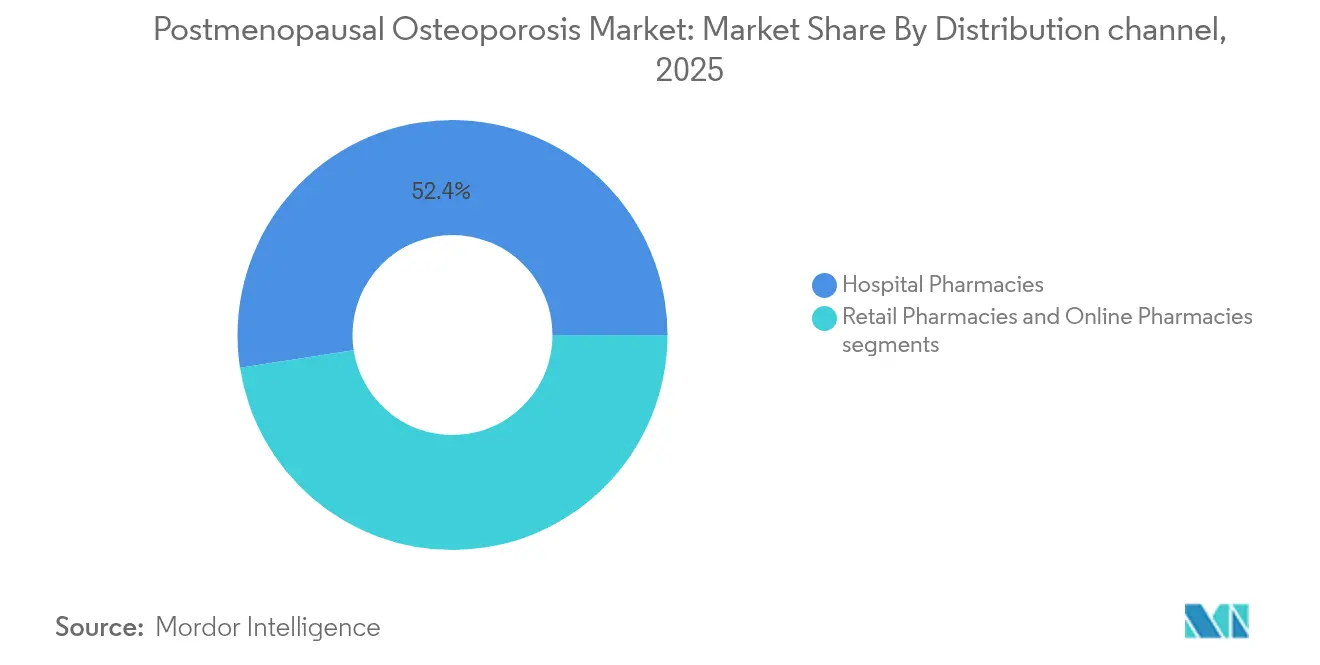

- Nach Vertriebskanal dominierten Krankenhausapotheken mit einem Umsatzanteil von 52,43 % im Jahr 2025, während Online-Apotheken bis 2031 eine CAGR von 5,49 % erzielen dürften.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,28 % am Markt für Osteoporose-Medikamente, und Asien-Pazifik verzeichnet die höchste CAGR von 6,41 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für postmenopausale Osteoporose

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde weibliche Bevölkerungsbasis | +1.20% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Programme zur Eindämmung von Frakturkosten durch Versicherungsträger | +0.80% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentabläufe bei Bisphosphonaten fördern Generika | +0.60% | Global, frühe Gewinne in den USA, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung anaboler Wirkstoffe mit überlegener Knochenmineraldichte-Wirksamkeit | +0.90% | Kernmärkte Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-basiertes Frakturrisiko-Screening in der Primärversorgung | +0.40% | Entwickelte Märkte, Pilotprogramme in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Integration digitaler Adhärenztools mit Injektionspräparaten | +0.30% | Global, höhere Akzeptanz in technologieaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende alternde weibliche Bevölkerungsbasis

Die Anzahl der Frauen ab 50 Jahren soll bis 2030 weltweit um 30 % steigen und die Nutzung von Erstlinien-Screening und -Therapie vorantreiben. Jüngste Studien in China zeigen erhebliche regionale Unterschiede: Shanghai meldet eine Osteoporoseprävalenz von 12,5 % bei mittelalterlichen Erwachsenen, während die Provinz Sichuan eine Gesamtprävalenz von 19,42 % aufweist, mit 32,1 % bei postmenopausalen Frauen und 6,9 % bei Männern über 50. Die höhere Lebenserwartung erhöht die pharmakologische Exposition hochgefährdeter Frauen über längere Zeiträume und steigert die Nachfrage nach Wirkstoffen mit nachgewiesener Frakturrisikoreduktion. Infolgedessen priorisieren Hersteller Einmal-Jahres- oder Halbjahres-Dosierungsschemata, um den Adhärenzanforderungen geriatrischer Patienten gerecht zu werden.

Programme zur Eindämmung von Frakturkosten durch Versicherungsträger

US-amerikanische und europäische Kostenträger intensivieren Post-Fraktur-Programme, nachdem wirtschaftliche Analysen gezeigt haben, dass die frühzeitige Behandlung von Hochrisikopatienten im Vergleich zur Behandlung nachfolgender Frakturen direkte medizinische Kosten einspart. Mexikanische Modellierungen zeigten, dass Romosozumab die lebenslangen Kosten um 51.363 USD pro Patient senken kann und dabei die Ergebnisse gegenüber Teriparatid verbessert. Belgien folgte mit günstigen gesundheitsökonomischen Erkenntnissen, die eine Erstattung für die anabole Therapie bei sehr hochgefährdeten postmenopausalen Frauen unterstützen. Versicherungsträger steuern daher die Formulare in Richtung injizierbarer Therapien, die eine Adhärenz von 92,5 % gegenüber 63,5 % für orales Alendronat aufweisen.

Patentabläufe bei Bisphosphonaten fördern Generika

Alendronat, Risedronat und Ibandronat haben in den wichtigsten Märkten ihre Exklusivität verloren, und die Generika-Nutzung übersteigt in vielen EU-Staaten nun 80 % der Verschreibungen, wodurch die jährlichen Therapiekosten um bis zu 70 % gesenkt werden. Niedrigere Preise erweitern den Zugang in Schwellenländern und veranlassen Leitlinien, die Einleitung von Generika bei moderatem Frakturrisiko zu bevorzugen. Dieser Generikawechsel gibt Kostenträgern auch Budgetspielraum, um Premium-Anabolika für sehr hochgefährdete Patienten zu finanzieren. Hersteller reagieren durch reformulierte wöchentliche oder monatliche Tabletten, um die Markenloyalität zu verteidigen. Digitale Erinnerungs-Apps, die mit Generika gebündelt werden, sollen die bei 35 % beobachtete Therapieabbruchquote im ersten Behandlungsjahr eindämmen.

Einführung anaboler Wirkstoffe mit überlegener Knochenmineraldichte-Wirksamkeit

Der duale Wirkmechanismus von Romosozumab ergibt eine relative Reduktion neuer Wirbelkörperfrakturen um 73 % gegenüber Placebo und gestaltet die Osteoporose-Behandlungssequenzen neu. Die ASBMR/BHOF-Leitlinie von 2024 empfiehlt nun bei sehr hochgefährdeten Patienten eine Anabolika-Ersttherapie vor einer antiresorptiven Erhaltungstherapie. Die NICE-Zulassung von Abaloparatid im Jahr 2024 eröffnete die NHS-Erstattung für 14.000 Frauen, die als unmittelbar frakturgefährdet eingestuft wurden. Die Zufriedenheit in der Praxis übertrifft 86 % bei Abaloparatid-Anwendern, mit einer Adhärenz von 83 % nach 12 Monaten, was das Vertrauen der Kostenträger stärkt. Sequenzielle Protokolle, die 12 Monate anaboler Therapie gefolgt von Denosumab kombinieren, werden zunehmend zur klinischen Routinepraxis.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken bei der Langzeitanwendung von Bisphosphonaten | -0.70% | Global, verstärkte Sensibilisierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rückgang der Erstattung für DXA-Scanner in Europa | -0.50% | Europa primär, Sekundäreffekte in anderen Regionen | Kurzfristig (≤ 2 Jahre) |

| Geringe Therapietreue nach 12 Monaten | -0.80% | Global, besonders ausgeprägt im Segment der oralen Therapie | Langfristig (≥ 4 Jahre) |

| Begrenzte Kostenträgerabdeckung für knochenaufbauende Biologika | -0.40% | Schwellenmärkte, selektive Abdeckung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sicherheitsbedenken bei der Langzeitanwendung von Bisphosphonaten

Aufkommende Erkenntnisse verknüpfen verlängerte Bisphosphonat-Behandlungen mit atypischen Femurfrakturen und Kiefernekrosen, was Kliniker dazu veranlasst, nach 3–5 Jahren auf Therapiepausen zurückzugreifen. Aufklärungskampagnen in den USA und der EU haben die 12-Monats-Persistenz von 54 % im Jahr 2020 auf 47 % im Jahr 2024 gesenkt, da vorsichtige Patienten die Therapie abbrachen und damit den Umsatz dämpften. Regulierungsbehörden verlangen nun klassenweite Kennzeichnungsaktualisierungen, die seltene Frakturrisiken beschreiben. Diese Sicherheitsdialoge beschleunigen die ärztliche Übernahme injizierbarer Präparate, die vergleichbare oder überlegene Knochenmineraldichte-Gewinne ohne verlängerte skelettale Retention erzielen. Dennoch wägen Kostenträger die höheren Anschaffungskosten für Biologika gegen die langfristigen Frakturvermeidungsvorteile ab.

Rückgang der DXA-Scanner-Erstattung in Europa

Kürzungen nationaler Tarife haben viele private radiologische Zentren gezwungen, DXA-Dienste einzustellen, wodurch die Wartezeiten für Knochendichtemessungen in Teilen Italiens und Spaniens auf über 6 Monate angestiegen sind. Krankenhausseitige Scanner nehmen den Überlauf auf, schaffen aber Terminplanungsengpässe. Begrenzte diagnostische Kapazitäten verzögern die Therapieeinleitung, insbesondere in ländlichen Gebieten. Politische Entscheidungsträger erwägen eine Tariferhöhung oder die Finanzierung mobiler DXA-Einheiten, um verpasste Frakturpräventionschancen zu vermeiden. Das KI-gestützte opportunistische CT-Screening ist ein möglicher Ausweg, doch Kostenträger bleiben hinsichtlich der Erstattung zurückhaltend, bis groß angelegte Validierungsstudien die Kosteneffizienz bestätigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: Biosimilar-Wettbewerb gestaltet die Marktführerschaft neu

Bisphosphonate hielten 2025 mit 46,68 % den größten Marktanteil am Markt für Osteoporose-Medikamente, gestützt durch jahrzehntelange klinische Vertrautheit und niedrige Preise. Das Marktvolumen für RANKL-Inhibitoren im Markt für Osteoporose-Medikamente soll jedoch expandieren, da Biosimilar-Varianten von Denosumab weltweit eingeführt werden. Sandoz führte Wyost und Jubbonti im Mai 2025 in den USA ein, und Samsung Bioepis, Celltrion sowie Teva werden bis 2026 folgen. Erstanbieter-Biosimilars wurden mit Preisnachlässen von 20–30 % eingeführt, was die Akzeptanz in kostenempfindlichen Gesundheitssystemen beschleunigt.

Die sequenzielle anabole-antiresorptive Therapie wird in sehr hochgefährdeten Kohorten zum Standard und erhält die Nachfrage für beide Klassen aufrecht. Parathormon-Analoga gewinnen nach der NICE-Zulassung von Abaloparatid erneut an Dynamik, und Experten prognostizieren eine zweistellige Akzeptanzrate in Europa, sobald die Erstattung in anderen Märkten greift. SERMs und Kalzitonin behalten eine Nischennutzung bei Patienten, die für Erstlinientherapien kontraindiziert sind. Generika-Pipelines bleiben in allen Kleinmolekülklassen aktiv, und Reformulierungsstrategien wie Brausetabletten zielen darauf ab, den Marktanteil gegen Billigkopien zu verteidigen. Insgesamt verflechten sich Innovation und Biosimilar-Ökonomie zu einem zweistufigen Wettbewerbsfeld, in dem wertbasierte Preisgestaltung den Einkauf dominiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Verabreichungsweg: Injizierbare Therapien gewinnen an Bevorzugung

Orale Optionen machten 2025 noch immer 60,12 % des Marktvolumens für Osteoporose-Medikamente aus, angetrieben durch wöchentliche oder monatliche Bisphosphonat-Dosierung und ausgereifte Generika-Linien. Dennoch sind subkutane Wirkstoffe auf dem Weg zu einer CAGR von 5,76 % bis 2031, da Patienten und Leistungserbringer zu halbjährlichen Injektionen wie Denosumab oder monatlichem Romosozumab tendieren. Randomisierte Studien bestätigen überlegene Femurhalsknochen-Knochenmineraldichte-Gewinne mit Denosumab gegenüber Alendronat und stärken das Vertrauen in biologische Verabreichungswege. Patientenberichte zeigen, dass 88 % älterer Nutzer Heiminjektionsgeräte gegenüber klinikbasierten Infusionen bevorzugen.

Intravenöses Zoledronsäure behält eine Rolle für diejenigen bei, die eine jährliche Dosierungsbequemlichkeit anstreben, wobei Zulassungsstudien eine 70%ige Reduktion des Risikos spinaler Frakturen dokumentieren. Das tragbare Ultraschallgerät Osteoboost wurde im Mai 2025 als erste nicht-pharmakologische verschreibungspflichtige Option von der FDA zugelassen und signalisiert die Fähigkeit der Technologie, die Pharmakotherapie zu ergänzen. Digitale Adhärenz-Ergänzungen, die in Autoinjektor integriert sind, übermitteln nun Dosierungsbestätigungen an Cloud-Dashboards und steigern die 12-Monats-Persistenzraten in Pilotkohorten von 65 % auf 92 %. Insgesamt bringt die Verabreichungsinnovation die Therapiepersonalisierung nach Frakturrisiko und Alltagspraktikabilität voran.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken erwirtschafteten 2025 weltweit 52,43 % des Umsatzes, da injizierbare Biologika ein Kühlkettenmanagement und pflegerische Beratung erfordern. Integrierte Frakturverbindungsdienste in Krankenhäusern stärken diesen Kanal weiter, indem sie Post-Fraktur-Patienten mit einer sofortigen Therapieeinleitung verknüpfen. Online-Outlets erzielten die schnellste CAGR-Prognose von 5,49 %, da Gewohnheiten aus der Pandemiezeit die Versandapotheke und digitale Nachfüllerinnerungen normalisierten. Einzelhandelsketten behalten noch einen bedeutenden Marktanteil, spüren aber Preisdruck durch Online-Wettbewerber, die Auto-Versandrabatte und Telepharmacy-Support anbieten.

Kostenträger schließen zunehmend direkte Verträge mit Spezialapotheken für Biosimilar-Denosumab ab und bündeln Medikamente mit virtuellem Adhärenz-Coaching, um Kosteneinsparungen zu maximieren. In Schwellenmärkten überbrücken E-Commerce-Apothekenapplikationen geografische Lücken, indem sie Generika innerhalb von 48 Stunden in unterversorgte ländliche Gebiete liefern. Regulierungsbehörden verschärfen die Überwachung des Online-Verkaufs, um das Fälschungsrisiko zu verringern, und schreiben die Serialisierung mit Rückverfolgung für Biologika vor. Insgesamt entwickelt sich der Vertrieb in Richtung Omnichannel-Modelle, die Patientenbequemlichkeit und datengesteuerte Adhärenz in den Mittelpunkt der Handelsstrategie stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 37,28 % am Markt für Osteoporose-Medikamente. Breite Krankenversicherungsabdeckung und schnelle Übernahme neuartiger Wirkstoffe unterstützen die Führungsposition, während die FDA-Zulassung des digitalen Therapeutikums Osteoboost die Offenheit der Region für Durchbruchslösungen exemplifiziert. Der Biosimilar-Druck nimmt nach Februar 2025 zu, doch Amgens Prolia verzeichnete im ersten Quartal 2025 noch ein Umsatzwachstum von 10 % vor der Erosionsphase und signalisiert Widerstandsfähigkeit durch Markenloyalitätsprogramme. Politische Maßnahmen wie die Beseitigung von Vorabgenehmigungshürden durch CMS für ausgewählte Knochenanreger ebnen die Behandlungswege weiter.

Europa zeigt eine stetige, wertgetriebene Übernahme von Biosimilars nach EMA-Zulassungen von Wyost, Jubbonti, Stoboclo und Osenvelt in den Jahren 2024–2025. Die wirtschaftliche Befürwortung von Abaloparatid durch NICE in England setzte einen Präzedenzfall für eine breitere EU-Finanzierung und deckte in seinem ersten Jahr 14.000 hochgefährdete Frauen ab. Dennoch schränkt die sinkende DXA-Erstattung die diagnostische Kapazität ein, was italienische Experten dazu veranlasst, bei der Italienischen Arzneimittelbehörde (AIFA) für Verbesserungen bei der algorithmusbasierten Frakturrisikobewertung zu petitionieren. Gesundheitsministerien erwägen mobile Scanfahrzeuge und KI-gestützte CT-Analysen, um Engpässe zu entschärfen.

Asien-Pazifik verzeichnet mit 6,41 % die höchste CAGR, da der demografische Wandel die Patientenbasis vergrößert; die Prävalenz betrifft in entwickelten Volkswirtschaften der Region bereits bis zu 30 % der Frauen über 40. Multinationale Konzerne streben lokale Lizenzierungen an; Radius erteilte Pharmanovia im März 2025 Rechte für Abaloparatid für China und ASEAN-Märkte, mit dem Ziel, steigende Frakturraten zu nutzen. Regionale Leitlinien erkennen zunehmend ethnizitätsspezifische Knochenmineraldichte-Normen an, um Fehlklassifizierungen zu vermeiden, und unterstreichen den Bedarf an Gerätekalibrierungsforschung.

Wettbewerbslandschaft

Die führenden Marktteilnehmer hielten 2024 zusammen mehr als die Hälfte des Umsatzes im Markt für Osteoporose-Medikamente, was auf eine moderate Konzentration hinweist. Amgen verankert das Feld mit Prolia und Romosozumab; das Unternehmen buchte im ersten Quartal 2025 jeweils 1,1 Milliarden USD und 442 Millionen USD und bewirbt gleichzeitig digitale Adhärenz-Apps, um den Marktanteil gegenüber Biosimilars zu verteidigen. Sandoz wurde zum ersten Biosimilar-Anbieter und preiste Wyost und Jubbonti mit zweistelligen Rabatten ein, wobei Pflegecoaching-Dienste gebündelt wurden, um den Wechsel zu beschleunigen. Samsung Bioepis, Celltrion, Teva und Amneal reihen sich für gestaffelte Markteinführungen bis 2026 ein und nutzen dabei Produktionskapazitäten und Risikoteilungsverträge.

Innovation bleibt lebhaft: UCB lizenzierte seine BoneBot-KI-Software im Juni 2024 an ImageBiopsy Lab, um stille Wirbelkörperfrakturen auf Routine-Bildgebungen zu erkennen und unbehandelte Patienten in die Therapie zu führen. Novartis behauptet eine differenzierte Nische mit der einmal jährlichen Dosierung von Zoledronsäure und erforscht subkutane langwirkende Sclerostin-Inhibitoren. Die 650-Millionen-USD-Allianz von Lilly mit Juvena Therapeutics zielt auf Muskelanabolismus bei GLP-1-Anwendern mit Frakturrisiko ab und unterstreicht die Konvergenz zwischen Knochen- und Stoffwechselsegmenten. Mehrere chinesische Biotechnologieunternehmen haben Phase-1-Programme für orale RANKL-Inhibitoren gestartet und signalisieren zukünftige Disruption.

Erfolgreiche Strategien koppeln zunehmend Pharmakologie mit Software: Amgen verknüpft Prolia mit Smartphone-Erinnerungen, und Sandoz bündelt Remote-Pflegeoutreach in seinen Biosimilar-Starter-Kits. Spezialapotheken liefern kühlkettenverfolgbare Biologika und speisen gleichzeitig Adhärenzmetriken unter wertbasierten Verträgen zurück an die Hersteller. Gleichzeitig differenzieren Generika-Anbieter durch Brause- oder Kautabletten, um alternde Patienten mit Dysphagie anzusprechen. Das Zusammenspiel von Preiswettbewerb und digitalem Serviceschichten wird voraussichtlich die Margen neu kalibrieren, aber die Patientenreichweite vergrößern, insbesondere in Schwellenländern.

Globale Marktführer für postmenopausale Osteoporose

Amgen Inc.

Eli Lilly and Co.

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Allergan plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wyost und Jubbonti wurden als erste US-amerikanische Denosumab-Biosimilars eingeführt und brachten Biosimilar-Preiswettbewerb für eine Referenz-Franchise im Wert von 5 Milliarden USD.

- Mai 2025: Die FDA ließ Osteoboost als erstes verschreibungspflichtiges tragbares Gerät zur Behandlung niedriger Knochendichte zu und positionierte damit eine nicht-medikamentöse Option für 60 Millionen Amerikaner.

- Januar 2025: Pharmanovia sicherte sich die Rechte zur Vermarktung von Abaloparatid in China und ausgewählten Märkten im Asien-Pazifik-Raum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für postmenopausale Osteoporose als den weltweiten Umsatz, der mit verschreibungspflichtigen Medikamenten, ärztlich verordneten Biologika und erstattungsfähigen Nahrungsergänzungsmitteln erzielt wird, die klinisch indiziert sind, um Osteoporose nach der natürlichen oder chirurgischen Menopause zu verhindern oder zu behandeln. Dazu gehören Bisphosphonate, RANKL- und Sklerostin-Inhibitoren, SERMs, Parathormon-Analoga, Kalzitonin und neue Anabolika, die über Krankenhaus-, Einzelhandels- und Online-Apotheken angeboten werden.

Ausschluss des Geltungsbereichs: Verkäufe im Zusammenhang mit männlichen, pädiatrischen oder Steroid-induzierten Osteoporose-Therapien bleiben von der vorliegenden Analyse ausgeschlossen.

Überblick über die Segmentierung

- Nach Behandlung

- Vitamin D

- Bisphosphonate

- Hormonersatztherapie

- Parathormon-Therapie

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen, Krankenhausapotheker und Rezepturmanager der Kostenträger in Nordamerika, Europa, China und Brasilien. In diesen Gesprächen wurden Dosiswechselmuster (sequenzielle Umstellung von Anabolika auf Antiresorptiva), die Adhärenz in der Praxis und Biosimilar-Rabattkurven validiert, so dass wir die angenommenen durchschnittlichen Verkaufspreise und die in Frage kommenden Patientenpools verfeinern konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen epidemiologischen Daten von Organisationen wie WHO, IOF und CDC, Daten zur Übernahme von Behandlungsrichtlinien von NICE und USPSTF, Zollcodes für Denosumab und Zoledronsäure, die über UN Comtrade abgerufen wurden, und Momentaufnahmen des Verschreibungsvolumens aus den offenen Dashboards von IQVIA. Die 10-Ks und Investorendecks der Unternehmen halfen uns, die Erosion der Marke nach dem Markteintritt von Biosimilars zu bewerten, während wissenschaftliche Datenbanken (PubMed, ClinicalTrials.gov) die Abnutzungsraten der Pipeline verdeutlichten. Kostenpflichtige Datenbanken von D&B Hoovers und Dow Jones Factiva verbesserten die Überprüfung der Einnahmen. Die hier zitierten Quellen veranschaulichen das breitere Spektrum, das wir geprüft haben; viele zusätzliche Datensätze dienten der Lückenschließung und Triangulation.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-down-Aufbau von Prävalenz zu behandelter Kohorte beginnt mit der weiblichen Bevölkerung im Alter von 50+, der Inzidenz des Frakturrisikos, der Diagnose und der Behandlungspenetration und wendet dann regionsspezifische ASPs an. Lieferanten-Roll-ups der wichtigsten Marken und Vertriebskanalprüfungen liefern eine selektive Bottom-up-Linse für die Stresstest-Gesamtzahlen. Zu den modellierten Schlüsselvariablen gehören DXA-Scan-Raten, der Zeitpunkt des Patentablaufs, die Geschwindigkeit der Einführung von Biosimilars, die mit dem Östrogenspiegel verbundene Elastizität von Frakturen und regionale Erstattungsobergrenzen. Eine multivariate Regression projiziert diese Einflussfaktoren bis 2030, wobei eine Szenarioanalyse zu Patentklippen und Richtlinienaktualisierungen die Unsicherheiten begrenzt. Datenlücken in Bottom-up-Schätzungen werden mit Hilfe von Analogmärkten und Sensitivitätsbereichen, die mit klinischen KOLs überprüft wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor einer zweistufigen Überprüfung durch Analysten mit Importdaten und historischen Markteinführungskurven abgeglichen. Wir aktualisieren jedes Modell jährlich. Wesentliche Ereignisse wie Preisobergrenzen oder bahnbrechende Studienergebnisse lösen Zwischenrevisionen aus, so dass unsere Kunden immer auf den neuesten Stand zugreifen können.

Warum unsere Osteoporose-Basislinie für Frauen nach der Menopause verlässlich sein muss

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Analysten unterschiedliche Patientenkohorten, Preisgrundlagen und Aktualisierungsrhythmen wählen. In diesem Therapiebereich können Unterschiede darin, ob Kalzium-Kombinationspräparate zu Verbraucherpreisen oder Osteoporose-Medikamente für Männer einbezogen werden, die Kluft deutlich vergrößern.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Ausweitung des Geltungsbereichs über postmenopausale Fälle hinaus, die Verwendung von Großhandelsaufschlägen ohne Validierung, eine begrenzte Länderabdeckung und unregelmäßige Aktualisierungen, durch die 2025 Rabatte für Biosimilars nicht berücksichtigt werden. Der disziplinierte Anwendungsbereich von Mordor, die jährliche Aktualisierung und die doppelte Validierung mit der Berechnung der behandelten Kohorte und den Marken-Roll-ups bieten den Entscheidungsträgern eine ausgewogene Grundlage.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 8,03 B (2025) | ���ϲ����� | - |

| 10,9 MRD. USD (2025) | Globale Unternehmensberatung A | Einschließlich perimenopausaler und männlicher Osteoporose; verwendet Verbraucherpreise |

| USD 5,18 B (2025) | Industriezeitschrift B | Ohne mehrere asiatisch-pazifische Märkte; beruht auf begrenzten Krankenhausstichproben |

Diese Vergleiche zeigen, dass ���ϲ�����, wenn der richtige Umfang, die richtigen Variablen und zeitnahe Daten kombiniert werden, eine verlässliche, transparente Marktbasis liefert, die Kunden mit Zuversicht zurückverfolgen und nachbilden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Osteoporose-Medikamente?

Die �Ѳ�����ٲ���öß�� für Osteoporose-Medikamente erreichte 2026 8,33 Milliarden USD und wird bis 2031 auf 9,97 Milliarden USD prognostiziert.

Welche Wirkstoffklasse wächst am schnellsten?

RANKL-Inhibitoren, angeführt von Denosumab und seinen Biosimilars, sollen bis 2031 eine CAGR von 5,04 % verzeichnen.

Warum sind Biosimilars für die Behandlungskosten bei Osteoporose wichtig?

Denosumab-Biosimilars wurden 2025 mit Preisnachlässen von 20–30 % eingeführt, sodass Kostenträger mehr Patienten innerhalb fester Budgets behandeln können.

Welche Region bietet das höchste zukünftige Wachstum?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,41 %, da alternde Bevölkerungen und eine zunehmende Krankenversicherungsabdeckung die Therapieakzeptanz steigern.

Wie vergleichen sich injizierbare Therapien mit oralen Bisphosphonaten hinsichtlich der Adhärenz?

Praxisstudien zeigen, dass injizierbare Denosumab eine Adhärenz von 92,5 % gegenüber 63,5 % für orales Alendronat erzielt, was seine Bevorzugung bei Hochrisikopatienten unterstützt.

Seite zuletzt aktualisiert am: