Polystyrol-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

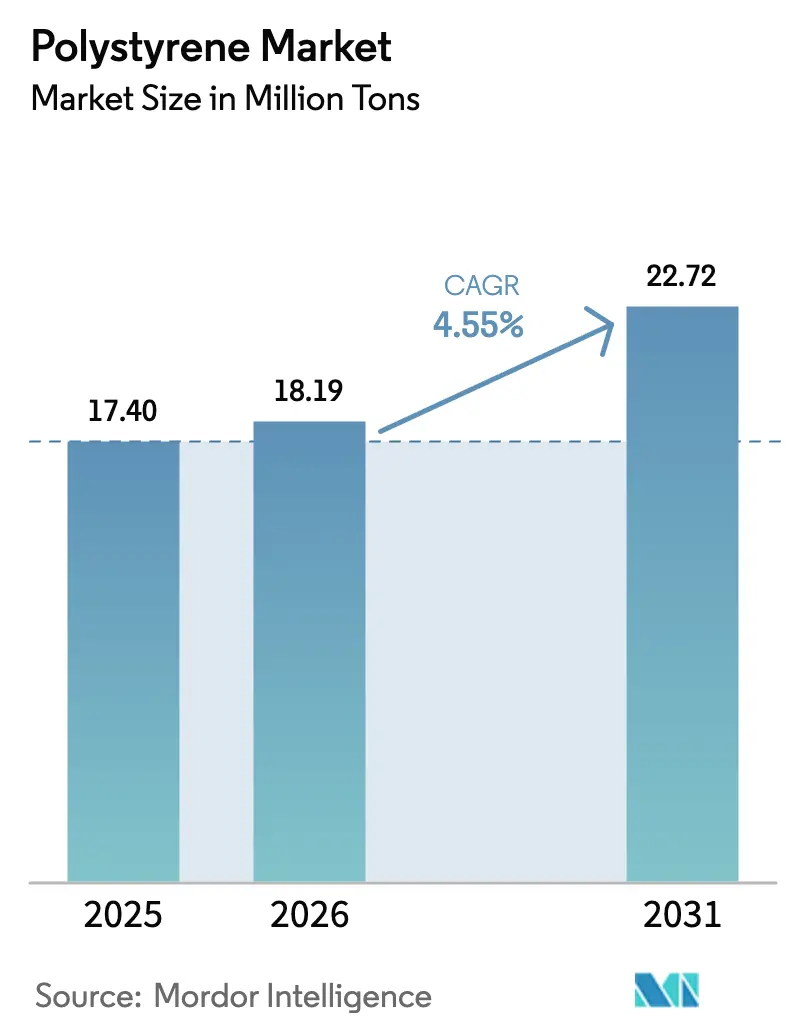

| Marktvolumen (2026) | 18.19 Millionen Tonnen |

| Marktvolumen (2031) | 22.72 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

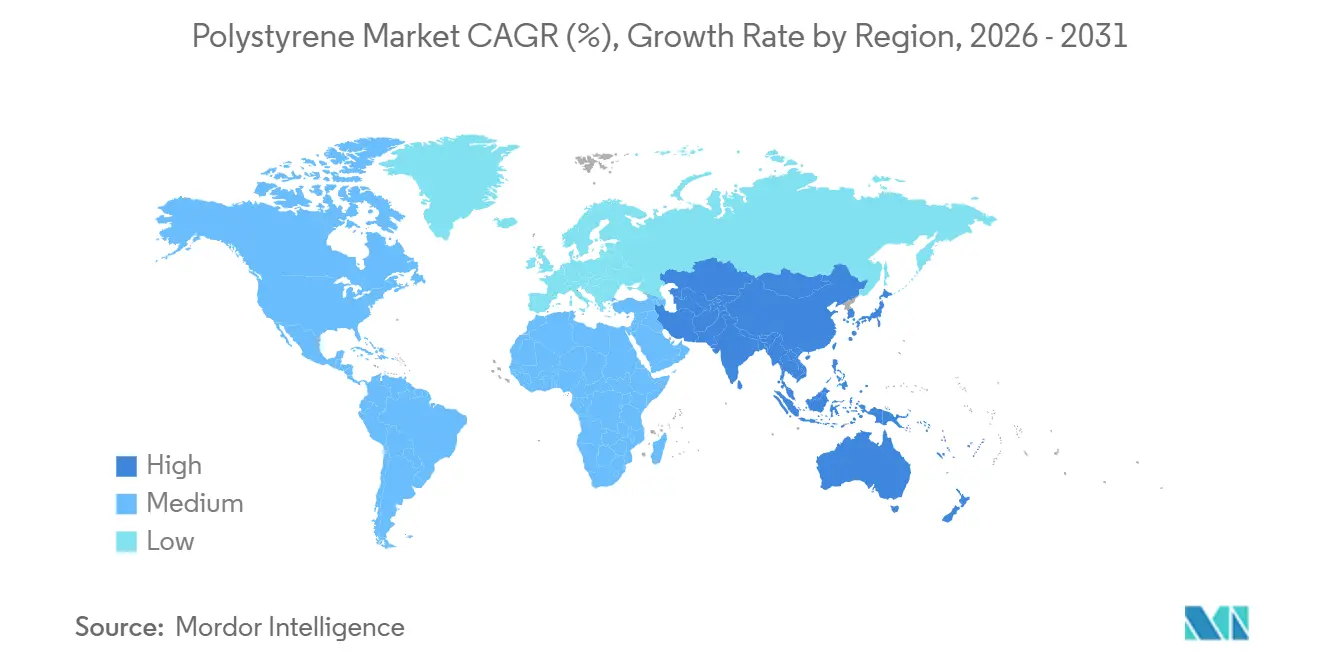

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polystyrol-Marktanalyse von ���ϲ�����

Die Größe des Polystyrol-Marktes wird voraussichtlich von 17,40 Millionen Tonnen im Jahr 2025 und 18,19 Millionen Tonnen im Jahr 2026 auf 22,72 Millionen Tonnen bis 2031 anwachsen, was einem CAGR von 4,55 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch strengere Gebäudedämmvorschriften, den boomenden E-Commerce-Logistiksektor und den Ausbau der pharmazeutischen Kühlkette angetrieben, auch wenn Verbote von Einwegkunststoffen das Wachstum in der Gastronomie bremsen. Produzenten mit Zugang zu kostengünstigem Ethan-Rohstoff in Nordamerika profitieren weiterhin von einem Kostenvorteil von 20–25 %, während Lieferanten aus dem Asien-Pazifik-Raum ihre Skalierungsvorteile nutzen, um Exporte in benachbarte Schwellenländer zu dominieren. Kapital fließt in chemische Recyclingpilotprojekte, die eine Styrolmonomer-Qualität versprechen, die für den Lebensmittelkontakt geeignet ist, und die ersten kommerziellen Lieferungen im Jahr 2025 haben die Wirtschaftlichkeit bestätigt. Gleichzeitig erweitern Geräteaufrüstungen im Spritzguss und in der Extrusion die adressierbare Basis für höherwertige, leistungskritische Anwendungen.

Wichtigste Erkenntnisse des Berichts

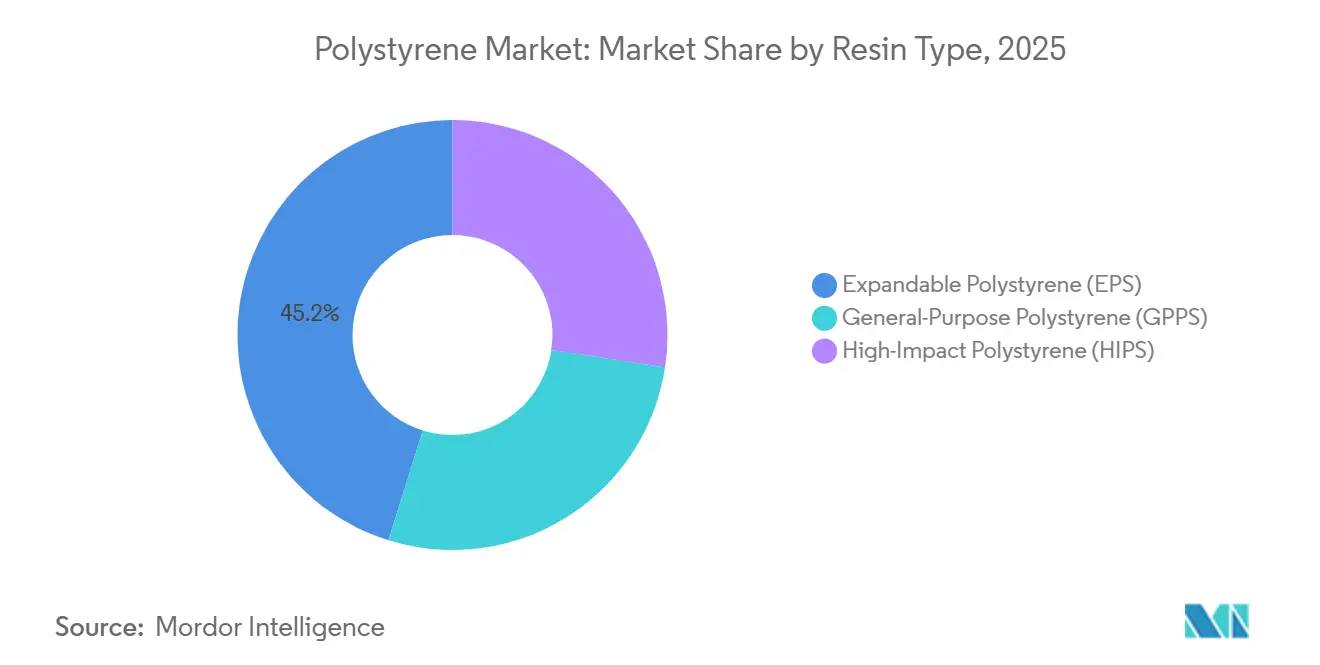

- Nach Harztyp hielt expandierbares Polystyrol im Jahr 2025 einen Marktanteil von 45,19 %; Polystyrol für allgemeine Zwecke wird bis 2031 voraussichtlich den schnellsten CAGR von 5,51 % verzeichnen.

- Nach Formfaktor erfassten ������ä�ܳ��� im Jahr 2025 59,67 % des Volumens, während andere Formtypen bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen werden.

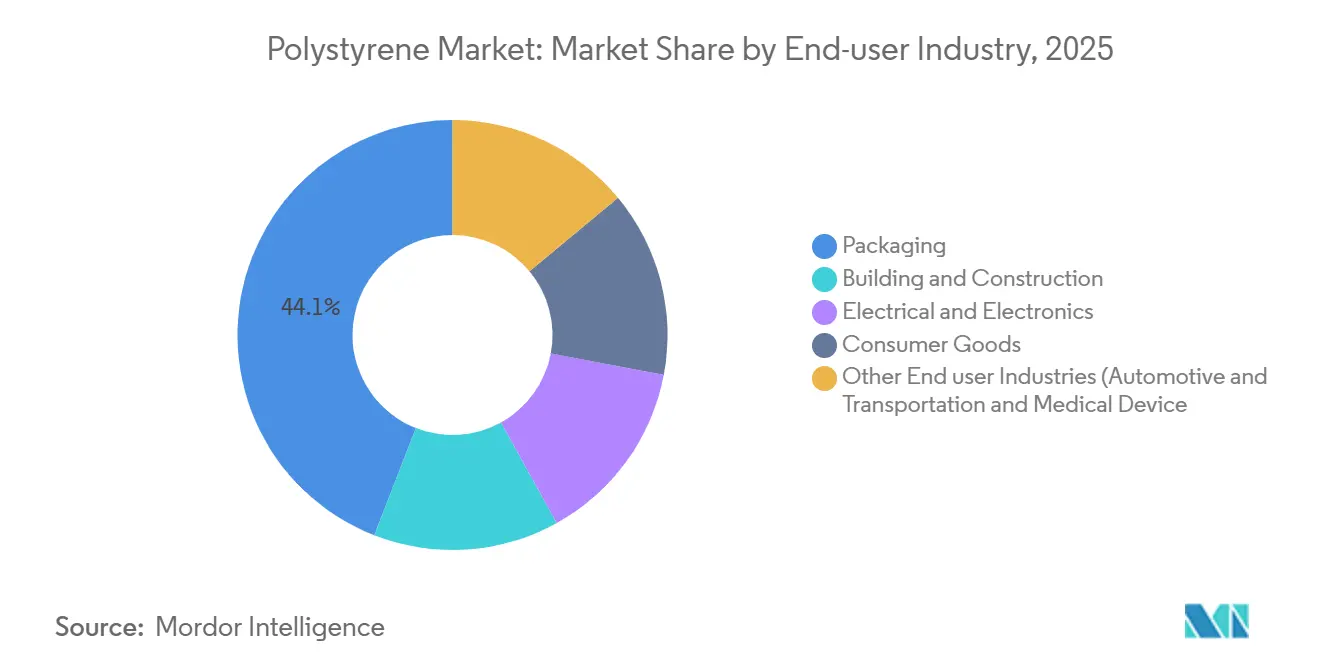

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 44,05 % an der Polystyrol-�Ѳ�����ٲ���öß��, und andere Endverbraucherbranchen, einschließlich Automobil und Medizinprodukte, repräsentieren zusammen den schnellsten CAGR von 5,18 % bis 2031.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Polystyrol-Marktanteil von 56,88 % und expandiert im Zeitraum 2026–2031 mit einem CAGR von 5,66 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polystyrol-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce und in der Gastronomie-Verpackung | +0.9% | Weltweit, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften steigern die Nachfrage nach EPS/XPS | +1.2% | Nordamerika, Europa, Ausstrahlungseffekte auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Elektronik- und Haushaltsgeräteproduktion | +0.8% | Asien-Pazifik-Kern – China, ��ü���ǰ���, Japan | Mittelfristig (2–4 Jahre) |

| Durchbrüche beim chemischen Recycling | +0.7% | Frühe Einführung in Europa und Nordamerika, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Kühlketten-Logistik in Schwellenländern | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom im E-Commerce und in der Gastronomie-Verpackung

Das Wachstum des Online-Handels und der Schnellgastronomie treibt weiterhin das Volumen von Schutzverpackungen an, insbesondere im Asien-Pazifik-Raum, wo regulatorische Ausnahmen noch verbreitet sind. Leichte EPS-Polsterung senkt die Frachtkosten nach Maßgewicht und sichert ihre Position gegenüber Wellpappeinlagen. Gastronomieunternehmen in Lateinamerika und Südostasien verlassen sich weiterhin auf isolierte Getränkebecher und Klappschalen, da alternative kompostierbare Polymere noch zu kostspielig sind. In Nordamerika haben Investitionen in Formfasern begonnen, Schaumstoff in der Schnellgastronomie-Verpackung zu verdrängen, doch das schiere Ausmaß des E-Commerce hält den Polystyrol-Markt am Wachsen. Marken, die Kosten, Polsterleistung und Verbraucherwahrnehmung in Einklang bringen, setzen daher auf duale Beschaffungsstrategien[1]Huhtamaki Oyj, „Geschäftsbericht 2024”, huhtamaki.com.

Energieeffizienzvorschriften steigern die Nachfrage nach EPS/XPS-Dämmung

Der Internationale Energieeinsparcode 2024 und ASHRAE 90.1-2022 haben die Mindest-R-Werte für Wände und Fundamente angehoben, was eine mehrjährige Nachfrage nach dickeren EPS- und XPS-Platten in US-amerikanischen und europäischen Gebäudehüllen erzeugt[2]Internationaler Coderat, „IECC 2024 Highlights”, iccsafe.org. Die 2024 neu gefasste Europäische Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt Niedrigstenergiestandards für Neubauten bis 2030 vor. Als Reaktion darauf baut BASF am Standort Ludwigshafen 50.000 Tonnen Neopor-EPS-Kapazität auf, die Anfang 2027 in Betrieb gehen soll. Chinas GB 55015-2021 spiegelt diese Anforderungen für Hochhauswohnungen wider und verankert EPS-Dämmung als strukturelle Wachstumssäule, die von kurzfristiger Zyklizität im Verpackungsbereich abgeschirmt ist.

Wachstum der Elektronik- und Haushaltsgeräteproduktion

Schlagzähes Polystyrol bleibt das bevorzugte Harz für Fernsehrahmen, Kühlschrankauskleidungen und Gehäuse kleiner Haushaltsgeräte. Chinas Elektronikproduktionswert stieg im ersten Halbjahr 2025 um 11,77 % im Jahresvergleich und zog die HIPS-Nachfrage entsprechend an. ��ü���ǰ��� und Japan fügen Spezialqualitäten für Gehäuse medizinischer Geräte und Infotainment-Module für die Automobilindustrie hinzu. Nachhaltigkeitsverpflichtungen der OEMs drängen die Beschaffung in Richtung post-consumer-recycelter Qualitäten und fördern Rohstoffkreislaufprojekte wie LG Chems chemisch recycelte Styrolintegration in Yeosu.

Technologische Durchbrüche beim chemischen Recycling

Kommerzielle Lieferungen von Styrolmonomer, das über Sulzers EcoStyrene-Pyrolyseverfahren im Jahr 2025 hergestellt wurde, bewiesen, dass recyceltes PS im industriellen Maßstab die Reinheitsschwellenwerte für den Lebensmittelkontakt erfüllen kann. Der katalytische Tandemweg der Universität Bath lieferte unter milden Bedingungen 90 % Monomerausbeuten und reduzierte den für die Pyrolyse typischen Energieaufwand. Das ResolVe-Programm von INEOS zielt bis 2027 auf 50.000 Tonnen recycelten PS-Ausstoß ab und schafft einen klaren Weg zur Einhaltung der europäischen EPR-Abgaben. Diese Fortschritte positionieren chemisch recycelten Inhalt als Differenzierungsmerkmal, das in regulierten Märkten Aufschläge erzielt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einweg-PS und EPR-Gebühren | -1.1% | Europa, Kalifornien, Taipeh, Seoul | Kurzfristig (≤ 2 Jahre) |

| Hochleistungspapier und biopolymere Substitute | -0.6% | Nordamerika und Europa, frühe Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei Styrol-Rohstoffen | -0.4% | Asien-Pazifik und Europa Naphtha-/Propan-Cracker; Nordamerika bevorzugt | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbote von Einweg-PS und Gebühren der erweiterten Herstellerverantwortung

Die EU-Richtlinie über Einwegkunststoffe, die 2024 vollständig durchgesetzt wurde, erhebt EPR-Gebühren, die die Kosten für Polystyrol-Lebensmittelbehälter in den Mitgliedstaaten um 15–25 % erhöhen. Kaliforniens SB 54 schreibt bis 2032 einen Recyclinganteil von 25 % für Einwegverpackungen vor und beschleunigt den Wechsel zu Faserschalen und kompostierbaren Polymeren. Die britische Steuer auf Kunststoffverpackungen von 210,82 GBP pro Tonne bestraft Importe von Primär-PS ohne 30 % Recyclinganteil, und Taipeh sowie Seoul haben schrittweise Verbote für Schaumstoff-Takeaway-Geschirr eingeleitet. Diese Maßnahmen lenken das Volumenwachstum in Richtung Dämmung, Elektronik und andere langlebige Segmente um.

Hochleistungspapier und biopolymere Substitute

Huhtamakis Formfaseranlage in Arizona im Wert von 60 Millionen USD, die seit 2025 in Betrieb ist, liefert jährlich 500 Millionen Einheiten, die direkt mit EPS-Klappschalen zu einem für nachhaltigkeitsorientierte Marken akzeptablen Kostenaufschlag von 20–30 % konkurrieren. Pactiv Evergreens Übernahme von Fabri-Kal für 235 Millionen USD hat papierbasierte Alternativen mit einer kombinierten Kapazität von über 1 Milliarde Einheiten konsolidiert und drängt in den Schnellgastronomiekanal. NatureWorks steigerte Ingeo PLA im Jahr 2025 auf 150.000 Tonnen pro Jahr, wobei Gastronomiegeschirr 40 % der Produktion ausmacht. Obwohl Fasern keine Feuchtigkeitsbeständigkeit aufweisen und PLA industrielle Kompostierung benötigt, erodieren verbesserte Leistung und strengere Vorschriften stetig die Mengen an Einweg-PS.

Segmentanalyse

Nach Harztyp: GPPS gewinnt durch Innovationen im Lebensmittelkontaktbereich

Polystyrol für allgemeine Zwecke wird den breiteren Markt mit einem CAGR von 5,51 % bis 2031 übertreffen, obwohl expandierbares Polystyrol im Jahr 2025 einen dominanten Anteil von 45,19 % hält. Die Beschleunigung von GPPS resultiert aus Innovationen bei Lebensmittelkontaktverpackungen, insbesondere spritzgegossenen Joghurtbechern, Dessertbehältern und Portionskontrollschalen, die seine Klarheit, Steifigkeit und FDA-konforme Formulierungen nutzen. Schlagzähes Polystyrol (HIPS), der zweitgrößte Harztyp, bedient Anwendungen für langlebige Güter wie Kühlschrankauskleidungen, Fernsehrahmen und Gehäuse kleiner Haushaltsgeräte, wo seine Zähigkeit und Maßhaltigkeit einen Preisaufschlag gegenüber Commodity-GPPS rechtfertigen. Die HIPS-Nachfrage korreliert eng mit der Produktion von Unterhaltungselektronik; Chinas Produktionswachstum von 11,77 % im Jahresvergleich im ersten Halbjahr 2025 hat den HIPS-Verbrauch in Spritzgussoperationen direkt angekurbelt.

Expandierbares Polystyrol bleibt der Volumenführer, angetrieben durch Gebäudedämmung und Schutzverpackungen, doch seine Wachstumsrate hinkt GPPS aufgrund regulatorischer Gegenwinds in Gastronomie-Anwendungen hinterher. Die EPS-Dämmungsnachfrage ist strukturell und an Gebäudeenergiecodes wie IECC 2024 und ASHRAE 90.1-2022 gebunden, die höhere R-Werte für gewerbliche und Wohngebäudehüllen vorschreiben. BASFs 50.000-Tonnen-Neopor-Erweiterung in Ludwigshafen mit geplantem Inbetriebnahmetermin Anfang 2027 unterstreicht das Vertrauen in die langfristige EPS-Dämmungsnachfrage trotz Verboten von Einwegverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formtyp: Spezialfolien und 3D-Filamente stören die Schaumstoffdominanz

������ä�ܳ��� hielten im Jahr 2025 59,67 % des Gesamtvolumens, hauptsächlich für Schutzverpackungen und Dämmung. Dennoch expandieren Spezialfolien, thermogeformte Platten und 3D-Druckfilamente mit einem CAGR von 5,02 %. Architekturmodellbauer und Bildungslabore schätzen die einfach zu druckenden Eigenschaften von Polystyrolfilament im Vergleich zu ABS. Thermogeformte Barrierefolien für verzehrfertige Mahlzeiten und Blisterverpackungen haben durch E-Commerce-Mahlzeitenlieferdienste an Bedeutung gewonnen. Spritzgegossene Teile behalten ihre Relevanz in Haushaltsgeräten und Fahrzeuginnenräumen, obwohl der Preisdruck durch technische Kunststoffe und Biopolymere zunimmt, da Endverbraucher Nachhaltigkeitsgutschriften anstreben.

Die regulatorische Kontrolle von EPS-Klappschalen und -Bechern verlangsamt das Schaumstoffwachstum in einkommensstarken Märkten, aber Recyclingdurchbrüche wie Sulzers EcoStyrene-Verfahren, das in kommerziellen Versuchen 85 % Monomerausbeuten erzielte, könnten die Nachfrageerosion abmildern, indem sie den eingebetteten Kohlenstoff von Schaumstoffprodukten reduzieren. Insgesamt wird der Schaumstoffanteil geringfügig sinken, aber bis 2031 dank Dämmvorschriften und der Widerstandsfähigkeit von Industrieverpackungen weiterhin das Volumenrückgrat des Polystyrol-Marktes bilden.

Nach Endverbraucherbranche: Automobil und Medizinprodukte übertreffen Verpackung

Verpackung absorbierte im Jahr 2025 44,05 % des Volumens und wird im Prognosezeitraum skaliert bleiben, aber der CAGR von 5,18 %, den Automobil, Medizinprodukte und andere spezialisierte Sektoren verzeichnen, wird die Expansionsrate der Verpackung übertreffen. EPS- und GPPS-isolierte Versandbehälter sind in der Impfstoffverteilung fest verankert, wo die WHO-PQS-Konformität die Materialauswahl vorschreibt. Fahrzeuginnenräume verlassen sich auf HIPS für Instrumententafeln und Türverkleidungen und profitieren von Kostenvorteilen gegenüber ABS, während sie Schlag- und Maßhaltigkeitsanforderungen erfüllen. Das Bauwesen bleibt der zweitgrößte Verbraucher, angetrieben durch strengere Dämmvorschriften in entwickelten und aufstrebenden Märkten.

Gehäuse für Medizinprodukte aus sterilisationskompatiblem GPPS und HIPS stiegen im Jahr 2025 um 12 % im Jahresvergleich, angetrieben durch den Ausbau der Krankenhauskapazitäten in Indien und Brasilien. Pharmazeutische Kühlkettenverpackungen steigen ebenfalls entsprechend an und festigen die Relevanz von EPS, auch wenn Einwegverbote Gastronomie-Anwendungen einschränken. Insgesamt schützen diese höhermargigen Nischen den Polystyrol-Markt vor der Volatilität, die für Commodity-Verpackungskanäle typisch ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit 56,88 % des Volumens und wird bis 2031 voraussichtlich einen CAGR von 5,66 % liefern. In China stützt die Elektronikproduktion, die im ersten Halbjahr 2025 um 11,77 % gestiegen ist, die HIPS-Nachfrage, während der Gebäudecode GB 55015-2021 einen stetigen EPS-Durchsatz in Wohnhochhäusern sicherstellt. Indiens Subventionen für pharmazeutische Kühlketten steigern weiterhin die Nutzung von EPS-Versandbehältern, und Styrenix' Übernahme des Thailand-Standorts von INEOS fügt 100.000 Tonnen Kapazität zur Versorgung Südostasiens hinzu.

Nordamerika genießt eine Führungsposition bei den Rohstoffkosten, wobei ethanbasiertes Styrol Exporte antreibt, die im Jahr 2025 um 18 % im Jahresvergleich stiegen. Energieeffizienzvorschriften wie IECC 2024 stützen die inländische Dämmungsnachfrage, auch wenn Einwegverbote in Kalifornien und kommunale Verordnungen in Seattle und Portland Gastronomie-Schaumstoff einschränken. Kanadas Versorgungslandschaft konsolidiert sich, nachdem INEOS beschlossen hat, sein Styrolwerk in Sarnia bis Mitte 2026 stillzulegen und Lieferungen auf Golf-Küsten-Hubs umzuleiten. Mexiko profitiert vom Near-Shoring, da Gerätehersteller Spritzgusslinien in den Industrieclustern Monterrey und Querétaro hinzufügen.

Europa steht vor einer doppelten Realität: Strenge Abgaben der EU-Richtlinie über Einwegkunststoffe reduzieren die Mengen an Einweg-Lebensmittelgeschirr, doch die neu gefasste Richtlinie über die Gesamtenergieeffizienz von Gebäuden treibt ein nachhaltiges EPS-Dämmungswachstum an. BASFs Neopor-Erweiterung veranschaulicht den Investitionsfall, der an Niedrigstenergiegebäudeanforderungen geknüpft ist. Das ResolVe-Programm von INEOS richtet sich nach den Schwellenwerten der britischen Kunststoffverpackungssteuer und den EPR-Gebührenplänen und sichert den Zugang zu hochmargigen Anwendungen. Das Wachstum hinkt dem Asien-Pazifik-Raum hinterher, bleibt aber in Segmenten, die mit Kreislaufwirtschaftsmandaten übereinstimmen, dauerhaft.

��ü�岹��������첹 wird von Brasilien verankert, wo E-Commerce und Wohnungsbau die Nutzung von GPPS und EPS steigern. Argentiniens makroökonomische Gegenwinds begrenzen die Bautätigkeit, aber die Medizinproduktmontage in Córdoba bietet eine Stärkenische. Das Volumen im Nahen Osten und in Afrika ist noch gering, aber beschleunigt sich, angeführt von Saudi-Arabiens Vision-2030-Infrastrukturpipeline und ��ü�岹�ڰ����첹s Ausbau der Impfstoffkühlkette. Das Fehlen lokaler Harzproduktion hält diese Regionen an Importe aus dem Asien-Pazifik-Raum und Europa gebunden, aber steigende Dämmstandards und Investitionen im Gesundheitswesen signalisieren langfristige Chancen.

Wettbewerbslandschaft

Der Polystyrol-Markt ist mäßig konzentriert. INEOS Styrolution und Trinseo bauen Vermögenswerte an hochkostigen Standorten ab: INEOS wird seine 455.000-Tonnen-Styrolanlage in Sarnia bis Juni 2026 schließen und hat seinen Polystyrol-Standort Map Ta Phut 2025 für 22,3 Millionen USD an Styrenix verkauft (ineos.com). Trinseo reduziert margenschwache Umsätze und prüft die Veräußerung seiner Americas Styrenics-Beteiligung, um sich auf ertragsstärkere Spezialitäten zu konzentrieren. Umgekehrt bauen BASF, SABIC und Styrenix Kapazitäten oder Produkterweiterungen aus, die mit Kreislaufwirtschaft und Dämmungswachstum verbunden sind. BASFs Neopor-Erweiterung setzt biomassebalancierte und mechanisch recycelte Qualitäten ein, um die durch die Richtlinie über die Gesamtenergieeffizienz von Gebäuden getriebene Nachfrage zu erfassen.

Führende Unternehmen der Polystyrol-Branche

INEOS

TotalEnergies

Trinseo

SABIC

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: INEOS Styrolution gab seine Entscheidung bekannt, seine Polystyrol-Produktionsanlage in Wingles, Frankreich, dauerhaft zu schließen. Dieser Schritt steht im Einklang mit der übergeordneten Strategie des Unternehmens, sich an die sich verändernde Marktdynamik anzupassen und die Wettbewerbsfähigkeit seiner europäischen Aktivitäten langfristig zu stärken.

- Oktober 2025: Trinseo begann in Zusammenarbeit mit seinem Partner Indaver mit dem Empfang von chemisch recyceltem Styrolmonomer (rSM) durch Depolymerisation. Indavers neu in Betrieb genommene Recyclinganlage im belgischen Antwerpen nahm im August 2025 die Produktion auf. Die Anlage ist auf die Nutzung von Polystyrol-Haushaltsverpackungsabfällen zur Gewinnung des Styrolmonomers (SM) spezialisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Polystyrolmarkt als die aggregierte Produktion und den Erstverkaufshandel von Polystyrolharzen für allgemeine Zwecke, schlagzähmodifiziertem und expandierbarem Polystyrol, gemessen in Tonnage und, sofern Preisdaten dies erlauben, in äquivalentem Umsatz. Endverbrauchsumwandlungen wie fertige Schaumstoffbecher oder Gehäuse für Haushaltsgeräte liegen außerhalb des Geltungsbereichs, ihr Harzbedarf wird jedoch über branchenspezifische Bilanzen erfasst.

Hinweis zum Geltungsbereich: Post-Consumer-Recycling-Polystyrol, biobasierte Substitute und nachgelagerte Verarbeitungsdienstleistungen sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Harztyp

- Polystyrol für allgemeine Zwecke (GPPS)

- Schlagzähes Polystyrol (HIPS)

- Expandierbares Polystyrol (EPS)

- Nach Formtyp

- ������ä�ܳ���

- Folien und Platten

- Spritzgegossene Teile

- Andere Formtypen (3D-Druckfilamente usw.)

- Nach Endverbraucherbranche

- Verpackung

- Bauwesen und Konstruktion

- Elektro und Elektronik

- ���DzԲ��ܳ���ü�ٱ��

- Andere Endverbraucherbranchen (Automobil und Transport, Medizinprodukte)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Polymerhersteller, Masterbatch-Lieferanten, Schaumstoffverarbeiter und Verpackungskäufer in der Region Asien-Pazifik, Europa und Amerika. Diese Gespräche verfeinerten Auslastungsfaktoren, regionale Preisunterschiede und Substitutionsabsichten und ermöglichten es uns, sekundäre Muster mit der Stimmung vor Ort in Einklang zu bringen.

Desk Research

Wir begannen mit offenen Statistiken von UN Comtrade, USGS, Eurostat PRODCOM und dem Nationalen Statistikamt Chinas, die Styrol-Rohstoffströme in primäres Harz abbilden. Branchenverbandspapiere von PlasticsEurope, American Chemistry Council und der Japan Styrene Industry Association halfen dabei, regionale Auslastungsraten und Pläne zur Kapazitätserweiterung von Anlagen zu benchmarken. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen lieferten realisierte durchschnittliche Verkaufspreise und Kapazitätsänderungen, während Patentanalysen über Questel technologische Verschiebungen hin zu graphitverstärktem EPS hervorhoben. D&B Hoovers lieferte uns finanzielle Hinweise zu privat geführten Produzenten. Diese Liste ist illustrativ; viele weitere Veröffentlichungen flossen in unsere Desk-Research-Analyse ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool, der aus Styrolproduktion, Nettohandel und Lagerbestandsveränderungen aufgebaut wird, legt das anfängliche Volumen für 2025 fest, das wir durch selektive Bottom-up-Prüfungen wie Stichproben von Produzentenlieferungen und Verarbeiter-Pull-through bestätigen. Zu den wichtigsten Variablen zählen Fertigstellungen von Baugrundstücken, Wachstum von E-Commerce-Paketen, durchschnittliche EPS-Dichte, rohölbasierte Rohstoffpreise und angekündigte Kapazitätserweiterungen. Wir erstellen Prognosen mithilfe multivariater Regression, die die Harznachfrage mit Baubeginnen, der Produktion verpackter Lebensmittel und Lieferungen von Unterhaltungselektronik verknüpft, und testen anschließend Szenarien gegen den Konsens aus unseren Primärinterviews. Wenn Bottom-up-Gesamtwerte abweichen, passen wir diese durch die Varianz an, die dem zuverlässigeren Input gewichtet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten; anomale Schwankungen lösen eine erneute Kontaktaufnahme mit den Quellen aus. Unsere Modelle werden jährlich aktualisiert, und wir veröffentlichen Zwischenrevisionen, wenn Anlagenausfälle, politische Verbote oder Fusionen die Ausgangslage wesentlich verändern.

Warum Mordors Polystyrol-Basislinie weltweit Vertrauen genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Wert- und Volumeneinheiten vermischen, verarbeitete Waren einbeziehen oder uneinheitliche Aktualisierungszyklen anwenden. Indem wir uns auf Harztonnagen stützen und Preisleitern vierteljährlich überprüfen, minimieren wir bei ���ϲ����� diese Verzerrungen.

Zu den wesentlichen Treibern von Abweichungen zählen unterschiedliche Harzdefinitionen (einige schließen Recyclingmischungen ein), aggressive Preiseskalationsannahmen und einmalige COVID-Erholungsanpassungen, die andere noch immer fortführen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 17,40 Mio. Tonnen (2025) | ���ϲ����� | - |

| USD 50,99 Mrd. (2025) | Global Consultancy A | Kombiniert verarbeitete Produkte und verwendet Listenpreise, was den Wert aufbläht |

| USD 38,24 Mrd. (2025) | Trade Journal B | Wendet einen gemischten Polymerkorb und eine Aufwertung zu konstanten Währungen an |

Diese Kontraste zeigen, dass unsere disziplinierte Geltungsbereichsdefinition, die Doppeleinheitenverfolgung und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Kunden replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polystyrol-Markt und wie lautet die Prognose für 2031?

Die Größe des Polystyrol-Marktes betrug im Jahr 2026 18,19 Millionen Tonnen und wird bis 2031 voraussichtlich 22,72 Millionen Tonnen erreichen.

Welche Region führt beim Verbrauch und Wachstum von Polystyrol?

Der Asien-Pazifik-Raum hielt im Jahr 2025 56,88 % des Volumens und wird bis 2031 voraussichtlich mit einem CAGR von 5,66 % expandieren.

Welcher Harztyp wächst innerhalb von Polystyrol am schnellsten?

Polystyrol für allgemeine Zwecke wird voraussichtlich mit einem CAGR von 5,51 % wachsen, bedingt durch Innovationen bei Lebensmittelkontaktverpackungen.

Wie wirken sich Vorschriften auf die Nachfrage nach Einweg-Polystyrol aus?

EU- und Kalifornien-Verbote sowie EPR-Gebühren reduzieren Einwegprodukte in einkommensstarken Märkten und lenken das Wachstum in Richtung Dämmung und langlebige Güter um.

Welche technologischen Veränderungen könnten das Polystyrol-Angebot neu gestalten?

Kommerzielle chemische Recyclinganlagen, die 85–90 % Monomerausbeuten erzielen, ermöglichen Qualitäten mit Recyclinganteil, die Kreislaufwirtschaftsmandaten entsprechen.

Seite zuletzt aktualisiert am: