Marktgröße und Marktanteil für Polypropylen-Fasern

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

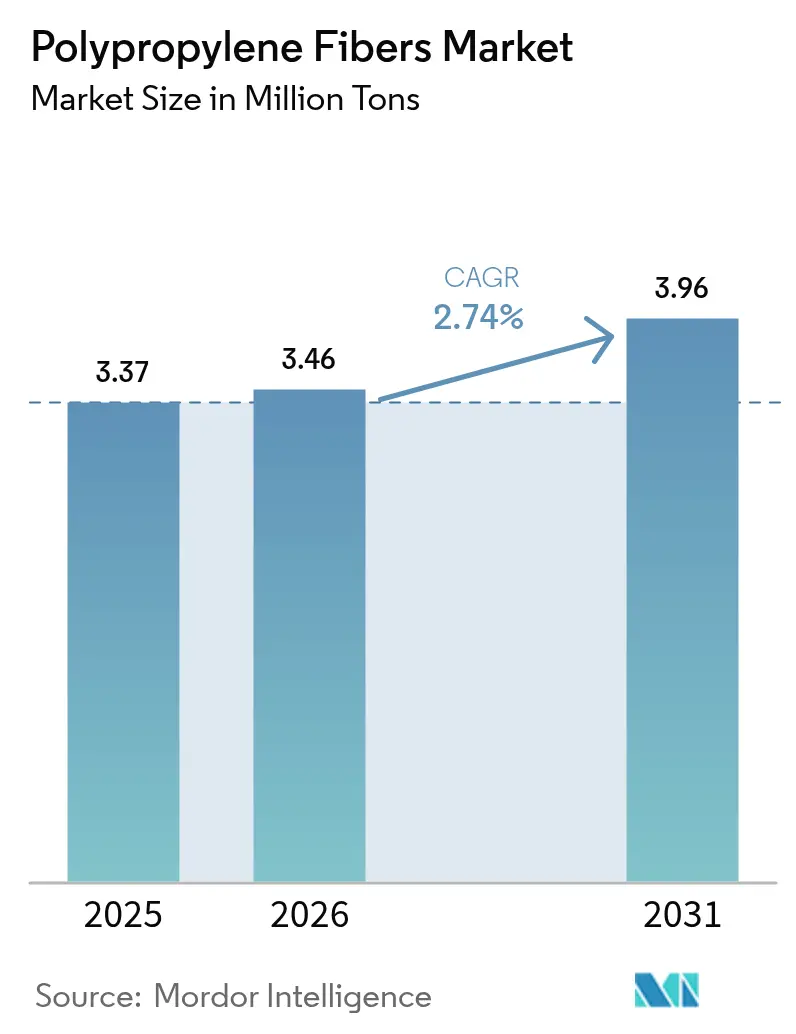

| Marktvolumen (2026) | 3.46 Millionen Tonnen |

| Marktvolumen (2031) | 3.96 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polypropylen-Fasern von ���ϲ�����

Die Marktgröße für Polypropylen-Fasern wird auf 3,37 Millionen Tonnen im Jahr 2025, 3,46 Millionen Tonnen im Jahr 2026 und 3,96 Millionen Tonnen bis 2031 prognostiziert, mit einer CAGR von 2,74 % von 2026 bis 2031. Infrastrukturbehörden ersetzen geschweißte Drahtgitter durch makrosynthetische Bewehrung, senken die Bewehrungsstahlkosten und beschleunigen die Betonierzyklen, während Hersteller von Elektrofahrzeugen (EV) recycelte Polypropylen (PP)-Verbindungen einsetzen, um 15–20 kg pro Fahrzeug einzusparen und 8–12 km Reichweite zu gewinnen. Die Endlosfilamentextrusion hält Garnkonfigurationen bei 84,51 % des Volumens von 2025, da der Prozess mit Textil- und Spinnvlieslinien mit 400–600 m/min synchronisiert wird. Verarbeiter im Bereich Gesundheitswesen und Hygiene führen das Wachstum bei den Endverbrauchern an, da Krankenhäuser weltweit schmelzgeblasene Vliesstoffe einsetzen, die Flüssigkeiten abweisen und 98 % der 0,5-Mikron-Aerosole blockieren. Asien-Pazifik hält 51,12 % des Tonnagevolumens von 2025 und wächst mit einer CAGR von 3,37 %, begünstigt durch Chinas Geotextil-Einsätze im Rahmen der Belt-and-Road-Initiative und Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD, die synthetische Erosionsschutzgewebe vorschreibt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel auf Garn im Jahr 2025 ein Marktanteil von 84,51 % am Markt für Polypropylen-Fasern, mit einer prognostizierten CAGR von 2,78 % bis 2031.

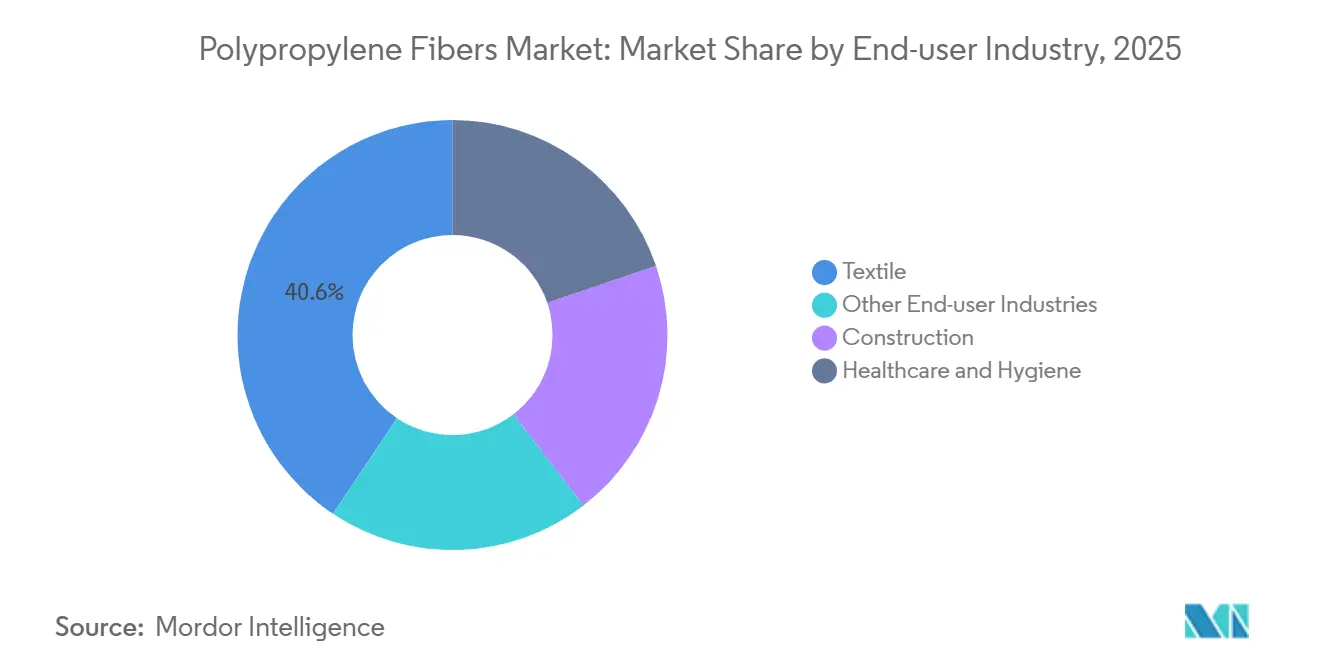

- Nach Endverbraucherbranche entfiel auf Textilien im Jahr 2025 ein Marktanteil von 40,62 % am Markt für Polypropylen-Fasern, während Gesundheitswesen und Hygiene mit einer CAGR von 3,22 % bis 2031 wächst.

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 51,12 % am Markt für Polypropylen-Fasern im Jahr 2025 und bleibt mit einer CAGR von 3,37 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polypropylen-Fasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturwandel hin zur makrosynthetischen Betonbewehrung | +0.8% | Global, mit frühen Gewinnen in Indien, Indonesien, Brasilien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Geotextil-Durchdringung im Straßen- und Küsteningenieurwesen | +0.6% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz leichter Kraftfahrzeuginterieur-Komponenten (Reichweitenverlängerung bei Elektrofahrzeugen) | +0.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck von PP-faserverstärkten Verbundwerkstoffen (Massenanpassung) | +0.3% | Nordamerika, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Recycelte PP-Fasern in Kreislaufqualität durch chemisches Recycling | +0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Infrastrukturwandel hin zur makrosynthetischen Betonbewehrung

Verkehrsministerien in Indien, Indonesien und Brasilien erlauben nun den Einsatz von 3–6 kg/m³ Polypropylen-Makrofasern als Ersatz für geschweißte Drahtgitter, wodurch der Bewehrungsstahlbedarf um 20–35 % sinkt und korrosionsbedingte Reparaturen erheblich reduziert werden. Allein Indiens Klausel-509-Spezifikationen schaffen bis 2028 eine gebundene Nachfrage von 42.000 Tonnen. Feldversuche in São Paulo zeigen eine 60-prozentige Reduzierung der Rissbreite nach 90 Frost-Tau-Zyklen, was den Zugang zu Bundesmitteln für die Fahrbahndeckenerneuerung erschließt. Auftragnehmer schätzen die Einzel-Guss-Platzierung, die den Arbeitsaufwand in dicht besiedelten städtischen Korridoren um fast ein Viertel reduziert.

Beschleunigte Geotextil-Durchdringung im Straßen- und Küsteningenieurwesen

Monsunempfindliche Böden in Südostasien setzen sich innerhalb von zwei Jahren ohne Trennschichten um 15–20 cm, weshalb Vietnams 15 Milliarden USD teurer Nord-Süd-Expressway nadelgestanzte PP-Vliesstoffe mit 200 g/m² vorschreibt, die bis 2027 einen Verbrauch von 9.200 Tonnen erzeugen. Indonesische und philippinische Kommunen installieren Geotextilschläuche, die 18–22 Tonnen pro Küstenkilometer erfordern und durch ein Kreditpaket der Asiatischen Entwicklungsbank in Höhe von 340 Millionen USD finanziert werden. Labortests bestätigen eine Durchflussretention von 85 % nach 10.000 Stunden in aggressivem Sickerwasser, was den EU-Deponievorschriften entspricht. Der daraus resultierende Infrastrukturimpuls steigert die regionale Nachfrage. Staatliche Ausschreibungsregeln, die Lebenszykluskosten bewerten, begünstigen nun Geotextilien, da sie die Unterhaltungsbaggerarbeiten über die Nutzungsdauer einer Straße halbieren, was die Akzeptanz weiter stärkt.

Einsatz leichter Kraftfahrzeuginterieur-Komponenten (Reichweitenverlängerung bei Elektrofahrzeugen)

Elektrofahrzeugplattformen gewinnen für je 10 kg Gewichtsreduzierung etwa 1,5–2,0 km Reichweite, weshalb Automobilhersteller nach der Batterieoptimierung das Innenraumgewicht ins Visier nehmen. Glasfaserverstärkte PP-Verbindungen eroberten 2025 bei Modelleinführungen einen Anteil von 38 % der Instrumententafelsubstrate und ersetzten ABS-Qualitäten, die bis zu 2,2 kg mehr pro Fahrzeug wiegen und höhere Formdrücke erfordern. Stellantis berichtete, dass der Wechsel von Türverkleidungen und Sitzlehnen im Peugeot e-3008 auf 30-prozentige Langfaser-PP-Verbundwerkstoffe 18 kg pro Fahrzeug einsparte, die Reichweite um 14 km verlängerte und die Materialkosten um 22 EUR senkte. EU-Vorschriften, die ab 2027 gelten, verhängen 95 EUR pro g/km CO₂-Überschreitung, sodass jedes Kilogramm Gewichtsreduzierung über die Compliance-Lebensdauer eines Modells etwa 6 EUR an vermiedenen Strafen wert ist.

Recycelte PP-Fasern in Kreislaufqualität durch chemisches Recycling

BASF und LyondellBasell haben Pyrolyse-Pilotanlagen in Betrieb genommen, die gemischte Kunststoffabfälle zu Naphtha cracken und dabei Propylen identisch mit Jungfernmonomer erzeugen, sodass Faserspinner kreislaufgerechtes Garn mit 30–50 % Recyclinganteil ohne Zugfestigkeitsverlust vermarkten können. Indorama Ventures unterzeichnete einen Fünfjahres-Abnahmevertrag über 18.000 Tonnen pro Jahr pyrolysiertes PP aus der Anlage von Plastic Energy in Sevilla, um Bekleidungsmarken zu beliefern, die sich zu 25 % recycelten Synthesefasern bis 2028 verpflichtet haben. Obwohl kreislauffähiges Harz 28–35 % mehr als Primärmaterial kostet, schreiben die EU-Verpackungsvorschriften bis 2030 einen Recyclinganteil von 30 % vor, was die Preislücke verringert, da die Kapazität von 120.000 Tonnen im Jahr 2025 auf 850.000 Tonnen bis 2031 skaliert. Die Massenbilanz-Zertifizierung ermöglicht es Verarbeitern, Recyclinganteile geltend zu machen, ohne Lieferketten zu trennen, was die Markenakzeptanz vereinfacht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedriger Schmelzpunkt begrenzt den Einsatz bei Hochtemperaturanwendungen | -0.5% | Global, besonders ausgeprägt im Motorraum von Kraftfahrzeugen und in der industriellen Filtration | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung bezüglich Mikroplastikfreisetzung aus Einweg-Vliesstoffen | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ultrafeine PP-Stäube in arbeitsmedizinischen Vorschriften als bedenklich eingestuft | -0.2% | Global, strenge Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Niedriger Schmelzpunkt begrenzt den Einsatz bei Hochtemperaturanwendungen

Polypropylen schmilzt bei 160–165 °C, was es für Dieselpartikelfilter, die bei 180–220 °C regenerieren, und für Zementofenschlauchfilter, die nun gemäß den US-EPA-Standards von 2025 99,5 % der Partikel abscheiden müssen, ungeeignet macht[1]U.S. Environmental Protection Agency, "Portland Cement NSPS 2025," epa.gov . OEMs wählen daher Polyamid-, Aramid- oder PTFE-Fasern, die pro Quadratmeter 40–80 % mehr kosten, aber höheren Temperaturen standhalten, was eine geschätzte jährliche Nachfrage von 14.000 Tonnen von PP-Fasern ablenkt. Versuche, die Einsatztemperatur durch Pfropfung von Maleinsäureanhydrid oder Mischung mit HDPE zu erhöhen, kosten 0,18–0,25 USD pro Kilogramm und erfüllen dennoch nicht die 180-°C-Schwellenwerte. Fortlaufende Forschung und Entwicklung könnte die Wärmebeständigkeit verbessern, aber eine kommerzielle Auswirkung ist innerhalb der nächsten zwei Jahre unwahrscheinlich.

ESG-Prüfung bezüglich Mikroplastikfreisetzung aus Einweg-Vliesstoffen

Einweg-Hygieneartikel setzen 4–9 mg PP-Mikrofasern pro Einheit frei, und Kläranlagen detektieren 1,2–3,8 Partikel pro Liter im behandelten Abwasser, was Bedenken für die öffentliche Gesundheit aufwirft. Der Entwurf der Europäischen Chemikalienagentur zur REACH-Beschränkung für absichtlich zugesetzte Mikroplastika, veröffentlicht im Jahr 2024, zwingt Markenhersteller dazu, Einweg-Vliesstoffe mit dem Hinweis „setzt Mikroplastika frei” zu kennzeichnen, was im ersten Halbjahr 2025 zu einem Umsatzrückgang von 6–8 % bei Premium-Windeln führte. Procter & Gamble und Kimberly-Clark beabsichtigen, bis 2028 30 % des PP-Spinnvlieses durch Holzzellstoff oder Lyocell zu ersetzen, aber Pilotläufe zeigen 12–18 % höheren Ausschuss und neue Bindungschemien, die die Kosten erhöhen. Abwasserbetriebe in Kalifornien und den Niederlanden installieren tertiäre 20-Mikron-Siebe zu Kosten von 4–7 Millionen USD pro Anlage und mit 15–20 % Energiemehraufwand, was den weltweiten Rollout auf weniger als 40 Installationen bis Anfang 2026 verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Endlosfilamentgarn übertrifft Stapelfaser

Endlosfilamentgarn kontrollierte 84,51 % der Marktgröße für Polypropylen-Fasern im Jahr 2025 und soll bis 2031 mit einer CAGR von 2,78 % wachsen, unterstützt durch Web- und Spinnvlieslinien mit 400–600 m/min, die eine Erstdurchlaufausbeute von 98 % liefern. Stapelfasern werden in der Betonbewehrung und in nadelgestanzten Kraftfahrzeugteppichen verwendet, verursachen jedoch aufgrund von Schneid- und Kardierungsprozessen zusätzliche Umwandlungskosten von 0,12–0,18 USD/kg. US-amerikanische und türkische Teppichmühlen wechselten zu texturiertem Endlosfilament, da dies die Kardierung überflüssig macht, den Arbeitsaufwand um 30–40 % senkt und Just-in-time-Lieferungen innerhalb von 48 Stunden gewährleistet.

Stapelfasern bleiben in Geotextil- und Spritzbeton-Anwendungen relevant, die 50–75 mm lange Fasern erfordern. Tunnelbauer verwenden typischerweise 0,9–1,1 kg/m³ Fasern im Spritzbeton. Darüber hinaus steigt die Nachfrage nach Garn, insbesondere in Hygiene-Spinnvlies und gewebten Geotextilien.

Nach Endverbraucherbranche: Hygiene treibt Volumenwachstum an

Textilien absorbierten 40,62 % der Marktgröße für Polypropylen-Fasern im Jahr 2025, werden jedoch Marktanteile abgeben, da Gesundheitswesen und Hygiene bis 2031 mit einer CAGR von 3,22 % wachsen – dem schnellsten Wachstum unter den Endverbrauchern. Einweg-Spinnvlies-Schmelzgeblas-Spinnvlies-Abdeckungen mit einem Gewicht von 35–50 g/m² blockieren nun 98 % der Aerosole, was Krankenhäuser dazu veranlasst, wiederverwendbare Baumwolle aufzugeben. Der Bau wird durch makrosynthetische Betonbewehrung und Straßengeotextilien gestützt, die in Indien, Indonesien und dem Nahen Osten vorgeschrieben sind.

Im Hygienebereich meldeten Hersteller von Windeln und Damenhygieneprodukten einen erhöhten Verbrauch, getrieben durch niedrigere Durchdringungsraten in Subsahara-Afrika und Südostasien im Vergleich zu entwickelten Märkten. Die Nachfrage nach chirurgischen Masken hat sich stabilisiert, wird aber voraussichtlich stetig wachsen, da Krankenhäuser standardisierte Atemschutzprotokolle einführen. Textilapplikationen stehen vor Herausforderungen durch den Wettbewerb mit Polyester, wobei Polyester-Stapelfaserpreise zwischen 1.350–1.450 USD liegen und überlegene Färbeeigenschaften bieten. Dies hat Polypropylen-Faserhersteller dazu veranlasst, sich auf kostensensible Marktnischen zu konzentrieren.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Polypropylen-Fasern mit einem Anteil von 51,12 % am Volumen von 2025 und wächst bis 2031 mit einer CAGR von 3,37 % dank Infrastruktur-Megaprojekten. Chinas Produktion wurde von Sinopec und PetroChina angeführt, die inländische Verarbeiter zu Preisen unterhalb der Importparität beliefern. In Indien stieg der Verbrauch nach einem Mandat des Ministeriums für Straßenverkehr, das Geotextilschichten auf allen Nationalstraßen mit mehr als 10 km Länge vorschreibt. Japan und ��ü���ǰ��� konzentrierten sich unterdessen auf die Herstellung von ultrafeinem Elektret-Schmelzgeblasmaterial für N95-Atemschutzmasken, einer hochmargigen Nischenmarkt mit Einzelhandelspreisen zwischen 3.200 und 3.800 USD pro Tonne.

In Nordamerika wird erwartet, dass das parteiübergreifende Infrastrukturgesetz der USA in mehreren Bundesstaaten eine zusätzliche Nachfrage nach Polypropylen (PP)-Makrofasern generiert[2]U.S. Department of Transportation, "Bipartisan Infrastructure Law," transportation.gov . In Kanada haben die Montagelinien für Elektrofahrzeuge (EV) in Ontario eine erhöhte Nutzung von glasfaserverstärkten PP-Verbindungen für Innenmodule verzeichnet. Mexikos Maquiladoras importierten unterdessen Garn gemäß den USMCA-Vorschriften, die eine zollfreie Wiederausfuhr ermöglichen, wenn ein erheblicher Teil des Wertes innerhalb Nordamerikas entsteht.

Europas Nachfrage wird durch Gebühren für die erweiterte Herstellerverantwortung beeinflusst, die die Margen bei Hygieneprodukten belasten. Deutschland, der regionale Marktführer, hat erlebt, dass wiederverwendbare Windellinien einen wachsenden Anteil am Einzelhandelsmarkt gewinnen. Frankreich und Italien verbrauchten gemeinsam PP für Anwendungen wie Geotextilien zur Alpinen Straßenstabilisierung und Teppichrücken, angetrieben durch eine Erholung im Wohnungsbau.

��ü�岹��������첹 sowie der Nahe Osten und Afrika machen jeweils einen kleineren Anteil am globalen Marktvolumen aus. In ��ü�岹��������첹 werden für Brasiliens Straßenausbauprojekte Trennvliese benötigt. Im Nahen Osten wird erwartet, dass Saudi-Arabiens NEOM- und Qiddiya-Projekte gewebtes PP für die Wüstenstabilisierung nachfragen. In ��ü�岹�ڰ����첹 importierten Spinnereien PP-Harz für Teppichgarn und Ballenpress-Bindfaden, was im Vergleich zum Vorjahr einen bemerkenswerten Anstieg markiert.

Wettbewerbslandschaft

Der Markt für Polypropylen-Fasern bleibt mäßig fragmentiert: Die fünf größten Anbieter halten zusammen weniger als 40 % Marktanteil, was den Preiswettbewerb aufrechterhält und die EBITDA-Margen für Standardqualitäten unter 10 % hält. Integrierte Harz-zu-Faser-Produzenten – Indorama Ventures, Mitsubishi Chemical und China National Petroleum – genießen Rohstoffvorteile von 80–120 USD pro Tonne, kämpfen jedoch darum, die Margen auszuweiten, da regionale Lohnveredler in Südostasien Renditen von 6–8 % akzeptieren, um ihre Linien ausgelastet zu halten. Radici Partecipazziones Investition im Jahr 2024 in ein Recyclingkonsortium in der Lombardei sichert Post-Consumer-Flocken für Teppichgarne mit zertifiziertem Kreislaufinhalt.

Technologie ist ein wesentliches Differenzierungsmerkmal. BASF und Sika vermarkten vorgemischte Makrofaser-Betonpakete, die die Dosierung automatisieren und Preisaufschläge von 12–15 % erzielen. Beaulieu Fibres kooperiert mit Eastman, um methanolysiertes Propylen zu validieren, und verfolgt Bekleidungsmarken, die Drittanbieter-Zertifikate für Recyclinginhalt fordern. Disruptive chemische Recycler wie Plastic Energy und Agilyx liefern Pyrolyseöle, die Faserherstellern Kreislaufansprüche ohne mechanische Recycling-Festigkeitsverluste ermöglichen, aber ihre gemeinsame Kapazität von 95.000 Tonnen im Jahr 2025 entspricht weniger als 3 % der Harznachfrage.

Die Produktentwicklung konzentriert sich auf höherwertige Nischen. Toray und Kuraray vermarkten ultrafeines Schmelzgeblasmaterial unter 2 Mikron für HEPA-Filter, während endlosfaserverstärkte PP-Bänder in Luft- und Raumfahrtinterieur auftauchen, wo 40 % Gewichtseinsparungen den Kraftstoffverbrauch bei Schmalrumpfflugzeugen um 0,3 % senken. Preissensitivität bleibt bestehen: Südostasiatische Lohnveredler unterbieten die Marktführer bei Spotverträgen um 12–18 %, was integrierte Akteure dazu zwingt, Nachhaltigkeit und maßgeschneiderte Formulierungen gegenüber Kostenführerschaft zu betonen.

Marktführer in der Polypropylen-Fasern-Branche

Freudenberg Group

DuPont

Radici Partecipazioni SpA

Indorama Ventures Public Company Limited

Beaulieu Fibres International NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Indorama Ventures Public Company Limited brachte Deja kohlenstoffneutrale Polypropylen-Faser auf den Markt, ein nachhaltiges Produkt für Hygiene- und Industrieanwendungen. Das Produkt integrierte die „Biotransformation”-Technologie, die es dem Material ermöglicht, in harmlose, ungiftige Bestandteile abzubauen.

- Januar 2026: Shubham Polyspin Limited gründete ein 50:50-Gemeinschaftsunternehmen (JV) mit EMCM Administracao de Bens LTDA unter dem Namen „Shubham Lahuman Fibers (I) Private Limited”. Dieses Unternehmen konzentrierte sich auf die Herstellung, den Verkauf und den Vertrieb von spezialisierten Polypropylen-Beton-Mikro- und Makrofasern.

Berichtsumfang des globalen Marktes für Polypropylen-Fasern

Polypropylen-Faser ist ein synthetisches, polymerbasiertes Material, das häufig in Textilien verwendet wird. Es handelt sich um eine Art thermoplastisches Polymer mit vielseitigen Eigenschaften, darunter Langlebigkeit, Feuchtigkeitsbeständigkeit und chemische Stabilität. Polypropylen-Fasern werden in Textilien aufgrund ihrer Festigkeit und ihres geringen Gewichts eingesetzt, was sie für verschiedene Anwendungen wie Teppiche, Seile und Kleidung geeignet macht.

Der Markt für Polypropylen-Fasern ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Garn und Stapelfaser unterteilt. Nach Endverbraucherbranche ist der Markt in Textil, Bau, Gesundheitswesen und Hygiene sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polypropylen-Fasern in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Garn |

| Stapelfaser |

| Textil |

| Bau |

| Gesundheitswesen und Hygiene |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Garn | |

| Stapelfaser | ||

| Nach Endverbraucherbranche | Textil | |

| Bau | ||

| Gesundheitswesen und Hygiene | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polypropylen-Fasern?

Der Markt für Polypropylen-Fasern umfasst im Jahr 2026 3,46 Millionen Tonnen und soll bis 2031 auf 3,96 Millionen Tonnen wachsen, mit einer CAGR von 2,74 % von 2026 bis 2031.

Welche Region führt das Nachfragewachstum für Polypropylen-Fasern an?

Asien-Pazifik hält 51,12 % des Volumens von 2025 und verzeichnet mit 3,37 % bis 2031 die schnellste regionale CAGR, angetrieben durch Straßen-, Küsten- und Infrastrukturprojekte.

Warum gewinnen Polypropylen-Fasern Marktanteile bei medizinischen Einwegprodukten?

Krankenhäuser bevorzugen leichte, flüssigkeitsabweisende Spinnvlies-Schmelzgeblas-Laminate, die 98 % der Aerosole blockieren, was Gesundheitswesen und Hygiene zur schnellsten Endverbraucher-CAGR von 3,22 % bis 2031 treibt.

Welcher technologische Trend könnte neue PP-Fasernischen erschließen?

Endlosfaserverstärkte PP-Bänder und 3D-gedruckte PP-Verbundwerkstoffe ermöglichen leichtere Automobil-, Luft- und Raumfahrt- sowie Werkzeugteile bei gleichzeitiger Erhaltung der Recyclingfähigkeit.

Seite zuletzt aktualisiert am: