Polypropylenkatalysator-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

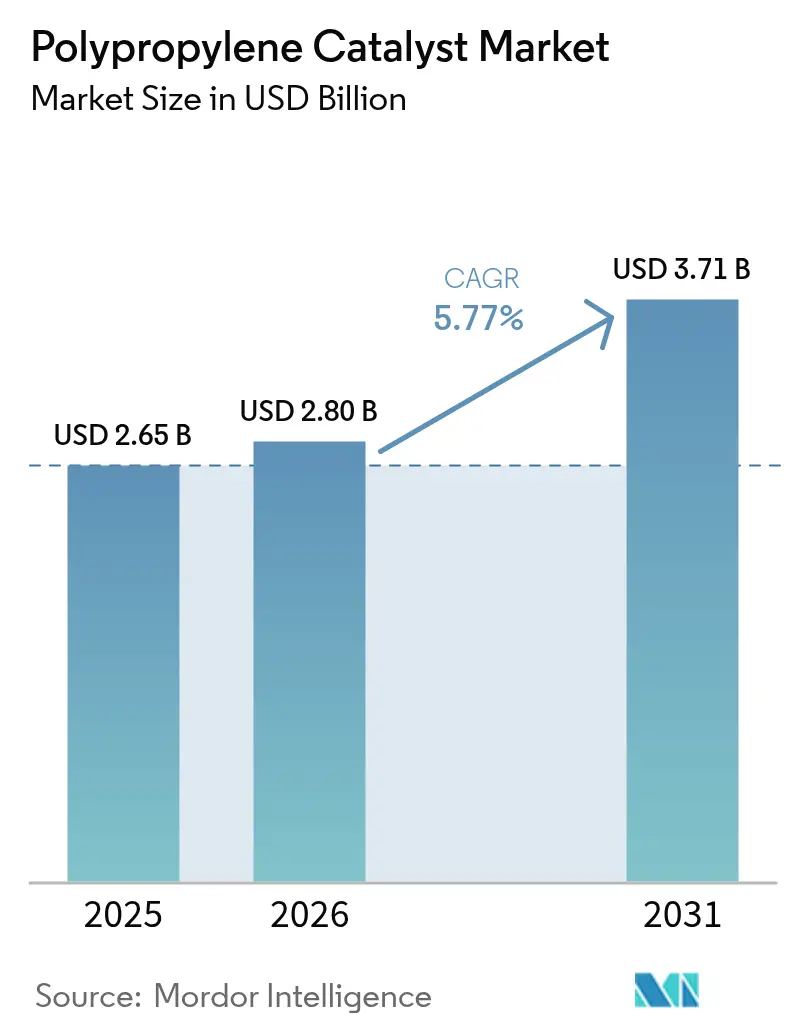

| �Ѳ�����ٲ���öß�� (2026) | 2.8 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polypropylenkatalysator-Marktanalyse von ���ϲ�����

Die Polypropylenkatalysator-�Ѳ�����ٲ���öß�� im Jahr 2026 wird auf 2,8 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 2,65 Milliarden USD, wobei die Prognosen für 2031 3,71 Milliarden USD ausweisen und das Wachstum im Zeitraum 2026–2031 bei einer CAGR von 5,77 % liegt. Kapazitätserweiterungen im Asien-Pazifik-Raum, die rasche Einführung phthalatfreier Technologien sowie eine stetige Nachfrage aus Anwendungsbereichen wie flexibler Verpackung und Medizinprodukten stärken die kurzfristige Widerstandsfähigkeit. Eine robuste E-Commerce-Aktivität treibt die Nachfrage nach Dünnwandverpackungen an, während die Leichtbauinitiativen in der Automobilindustrie und additiv gefertigte Qualitäten neue Premiumnischen eröffnen, die Metallocen- und andere Hochleistungssysteme begünstigen. Die sich verstärkende Branchenkonsolidierung – exemplarisch durch Honeywells ausstehende Übernahme der Katalysatortechnologieeinheit von Johnson Matthey veranschaulicht – signalisiert einen entschlossenen Vorstoß in Richtung Skaleneffekte und integrierte Forschung und Entwicklung. Die anhaltende Preisvolatilität bei Propylen sowie strengere globale Vorschriften zu Phthalaten üben jedoch weiterhin Druck auf die Margen aus und beschleunigen den Übergang zu neuartigen Katalysatorformulierungen.

Wesentliche Erkenntnisse des Berichts

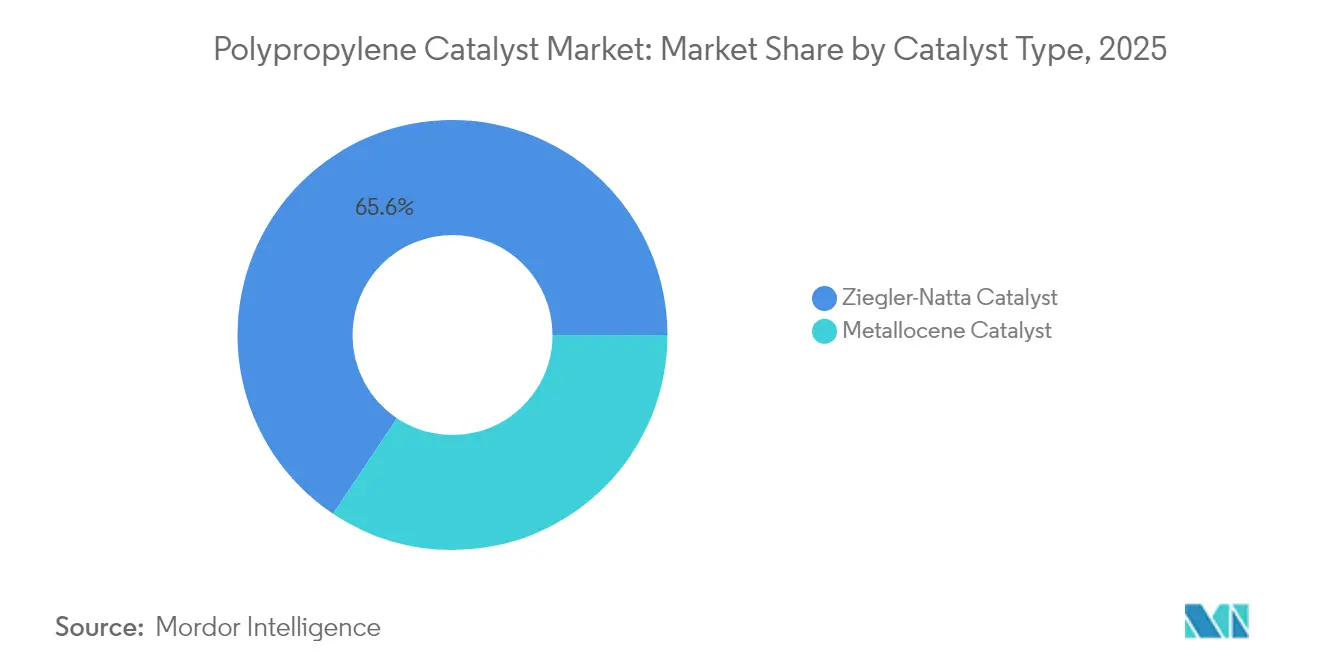

- Nach Katalysatortyp führten Ziegler-Natta-Systeme im Jahr 2025 mit einem Polypropylenkatalysator-Marktanteil von 65,62 %, während Metallocen-Varianten voraussichtlich die höchste CAGR von 7,79 % bis 2031 erzielen werden.

- Nach Produktionsverfahren entfiel im Jahr 2025 ein Anteil von 46,55 % an der Polypropylenkatalysator-�Ѳ�����ٲ���öß�� auf die Gasphasentechnologie; Hybrid-/Mehrreaktorkonfigurationen bieten die höchste CAGR von 6,44 % bis 2031.

- Nach Anwendung erzielte das Polypropylensegment im Jahr 2025 einen Umsatzanteil von 63,75 % und wächst mit der höchsten CAGR von 8,25 % bis 2031.

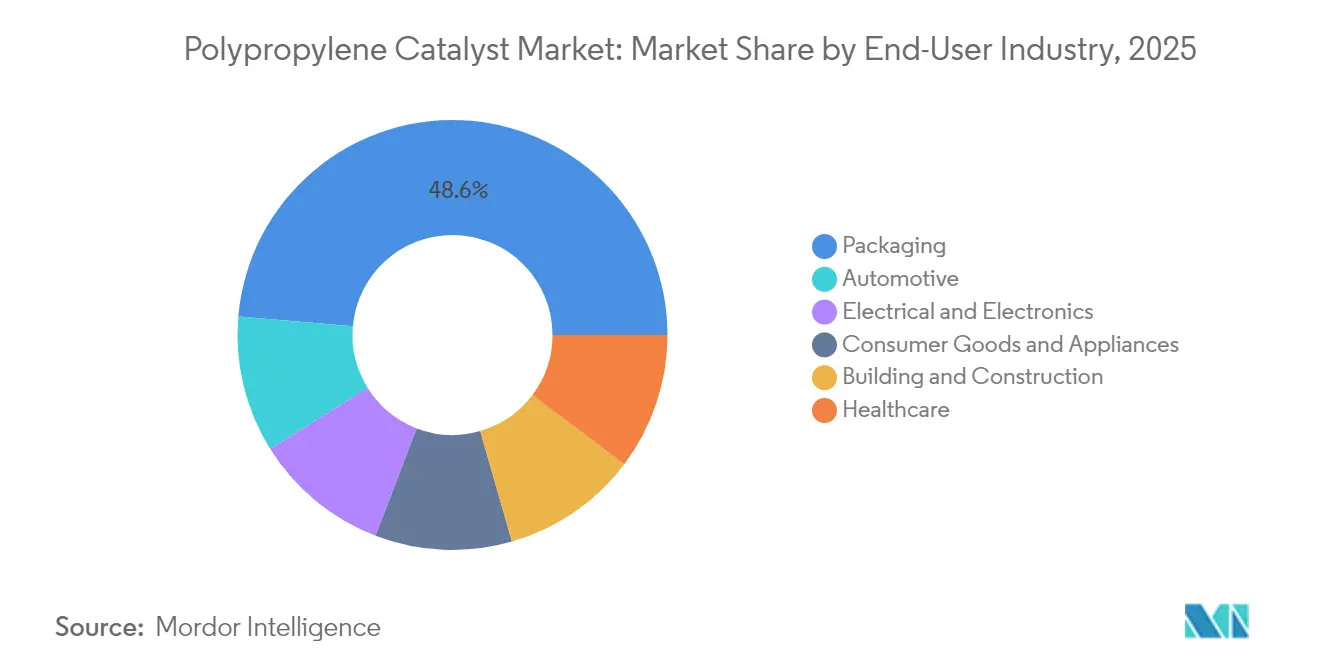

- Nach Endverbraucherbranche behauptete Verpackung im Jahr 2025 seine Dominanz beim Polypropylenkatalysator-Marktanteil, wobei das Gesundheitswesen die steilste CAGR im Prognosezeitraum unterstützt.

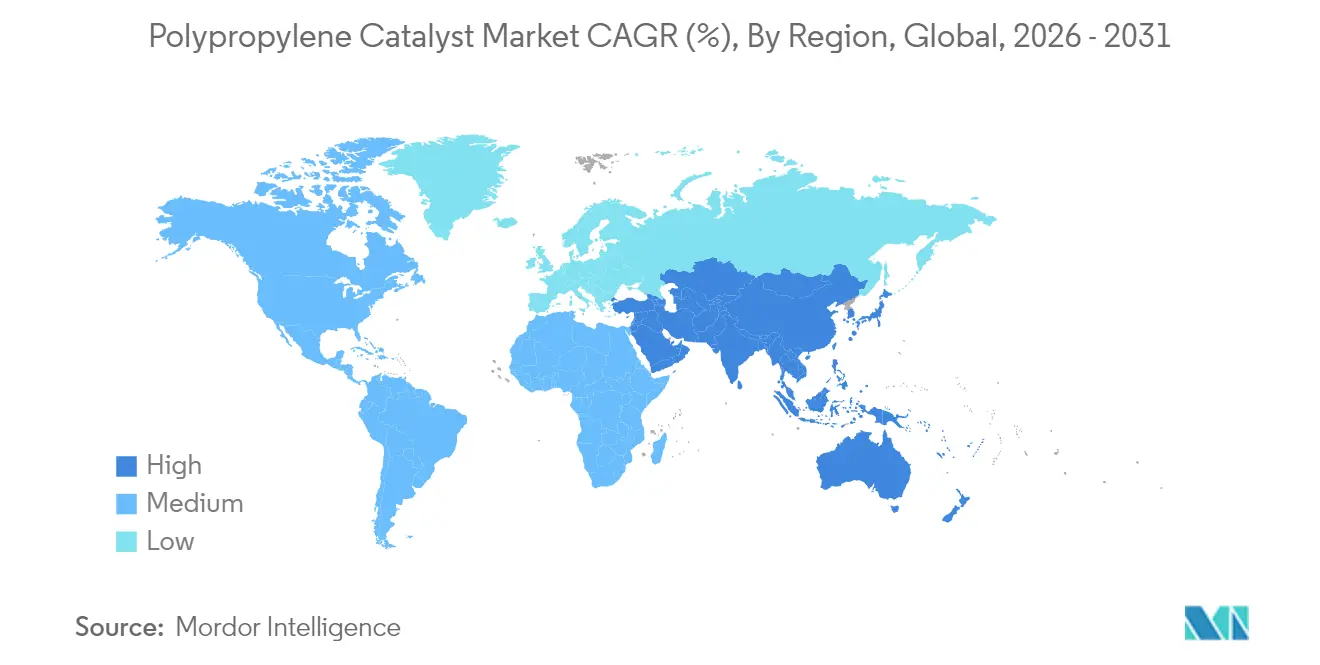

- Nach Region entfiel auf den Asien-Pazifik-Raum im Jahr 2025 der größte Anteil von 51,64 %, der voraussichtlich mit der höchsten CAGR von 6,83 % bis 2031 wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polypropylenkatalysator-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapazitätserweiterungen in aufstrebenden Polypropylen-Zentren | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebener Anstieg der Nachfrage nach flexibler Verpackung | +0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leichtbauinitiativen in der Automobilindustrie | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zu phthalatfreien Katalysatoren | +0.7% | Global, angeführt von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interne Katalysatoraufbereitung und -regenerierung | +0.4% | Entwickelte Märkte, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochschmelzfluss-Polypropylen für die additive Fertigung | +0.3% | Nordamerika und EU, Nischensegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kapazitätserweiterungen in aufstrebenden Polypropylen-Zentren

Laufende Großprojekte, wie SABICs für die Inbetriebnahme 2026 geplanter Fujian Petrochemical Complex im Wert von 6,4 Milliarden USD, verdeutlichen, wie großvolumige Investitionen regionale Versorgungsknoten neu definieren und die Katalysatornachfrage in enormen Mengen ankurbeln[1]SABIC, "SABIC errichtet den Fujian Petrochemical Complex," sabic.com. China allein plant zwischen 2023 und 2027 neue Ethylenkapazitäten von 26 Millionen Tonnen, wodurch sich die globalen Gleichgewichte verschieben und Katalysatorhersteller gezwungen werden, ihre Produktionsstandorte zu lokalisieren, um Fracht- und Servicevorteile zu nutzen[2]Nikkei Asia, "Japans Ethylenproduktion erreicht 35-Jahres-Tief," nikkei.com. Diese Expansion erhöht zudem das Überangebotrisiko und zwingt ältere Cracker in Japan und Teilen Südostasiens, den Betrieb zu verlangsamen oder einzustellen. Da Golfproduzenten eigene Katalysatorfähigkeiten aufbauen, wird proprietäres Know-how zunehmend zum entscheidenden Faktor, um Kostenführerschaft zu erhalten und sich in margenschwachen Umfeldern zu differenzieren.

E-Commerce-getriebener Anstieg der Nachfrage nach flexibler Verpackung

Ein starker Anstieg des Online-Handels treibt die Volumina von Dünnwandverpackungen weiter in die Höhe. Der Asien-Pazifik-Raum bleibt die größte Verbrauchszone, da China und Indien ihre Verpackungslinien ausbauen, um der wachsenden städtischen Bevölkerung zu dienen. Marken fordern vollständig recycelbare Lösungen und lenken Investitionen in Richtung Polypropylen-Qualitäten mit hoher Schmelzfestigkeit sowie phthalatfreie Katalysatoren, die Klarheit und Steifigkeit verbessern und gleichzeitig die regulatorischen Grenzwerte einhalten. Der Kapazitätsausbau hat die Nachfrage in Indien jedoch überholt, was die durchschnittlichen Bruttobetriebsmargen auf nahezu Dekadentiefs gedrückt und den zyklischen Charakter des Sektors unterstrichen hat.

Leichtbauinitiativen in der Automobilindustrie

Erstausrüster verlagern sich zunehmend auf Leichtbaukunststoffe, um das Mehrgewicht schwerer Batteriesätze für Elektrofahrzeuge zu kompensieren. Hochschmelzfluss-Polypropylen-Schäume, die mit ausgefeilten Metallocen- oder modifizierten Ziegler-Natta-Katalysatoren hergestellt werden, unterstützen komplexe Geometrien und Crashresistenz-Anforderungen. Jüngste Investitionen von über 100 Millionen EUR zur Verdreifachung der Daploy-Hochschmelzfestigkeits-Polypropylen-Kapazität in Europa unterstreichen den technologischen Hebel in diesem Bereich. Katalysatorlieferanten müssen enge Molekulargewichtsverteilungen und schmale Comonomer-Einbaufenster liefern, die Schäume mit geringer Dichte ermöglichen, ohne die Schlagzähigkeit zu beeinträchtigen, was trotz Rohstoffgegenwinds Spielraum für Premiumpreise eröffnet.

Regulatorischer Wandel hin zu phthalatfreien Katalysatoren

Die Verordnung (EU) 2025/351 der Europäischen Union führt strenge Migrationsgrenzwerte und Rückverfolgbarkeitsanforderungen ein, die die globale Branche effektiv von Phthalsäureester-Donatoren weglenken[3].Europäische Kommission, "Verordnung (EU) 2025/351," eur-lex.europa.eu Chinas RoHS-Revisionen vom Januar 2026 verhängen Phthalatgrenzen von ≤ 0,1 Gewichtsprozent und beschleunigen die Einführung von Sechste-Generation-Nicht-Phthalat-Lösungen wie der CONSISTA-C601-Plattform von W.R. Grace. Katalysatoranbieter verlagern ihre Forschung und Entwicklung, um Aktivität, Stereospezifität und regulatorische Konformität in Einklang zu bringen, während Polypropylen-Hersteller Umrüstungskosten und vorübergehende Produktionseffizienzeinbußen bewältigen müssen.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge globale Verbote von Phthalsäureester-Donatoren | -0.9% | Global, angeführt von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Propylen | -1.1% | Global, besonders ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Knappheit beim Angebot an Triethylaluminium | -0.6% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge globale Verbote von Phthalsäureester-Donatoren

Ausgeweitete chemische Sicherheitsrahmen in der EU, China und einzelnen US-Bundesstaaten treiben kostspielige Compliance-Upgrades voran, darunter spektroskopische Online-Überwachung und verbesserte Rückverfolgbarkeitsprotokolle für nicht absichtlich hinzugefügte Substanzen. Der Übergang zu phthalatfreien Katalysatoren erfordert häufig höhere Cokatalysatormengen und verfeinerte Reaktorbedingungen, was die Produktionskomplexität und den Kapitalbedarf für viele Betreiber erhöht.

Preisvolatilität bei Propylen

Propylen-Benchmarks bleiben anfällig für Angebotsschocks durch Raffinerierationalisierungen und Cracker-Ausfälle. Der US-amerikanische Propylen in Polymerqualität wird voraussichtlich bis Mitte 2025 um 5 Cent pro Pfund steigen, da neue Polypropylen-Anlagen hochfahren, während Raffineriekürzungen die Rohstoffpools verknappen. Ähnliche Schwankungen in Asien, verschärft durch ungleichmäßige Flüssiggasströme, erschweren Lager- und Preisstrategien für Katalysatorhersteller, die an vertragliche Preisformeln gebunden sind, die sich an Propylenindiizes orientieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Katalysatortyp: Metallocen gewinnt trotz Ziegler-Natta-Dominanz

Ziegler-Natta-Katalysatoren hielten im Jahr 2025 einen Polypropylenkatalysator-Marktanteil von 65,62 % aufgrund ihrer bewährten Effizienz und breiten Anwendungskompatibilität. Die Polypropylenkatalysator-�Ѳ�����ٲ���öß�� für Metallocen-Varianten soll mit einer CAGR von 7,79 % wachsen, was ihre Präzision in der Molekulararchitektur und die Konformität mit phthalatfreien Vorgaben widerspiegelt. Innovationen wie die Chromophor-Quench-Markierung deuten auf erhebliches Potenzial hin, die Aktivstellenauslastung zu steigern, die Katalysatorausbeute pro Pfund Titan zu erhöhen und die gesamten Installationskosten zu senken. Hersteller führen daher duale Portfolios: kosteneffiziente Ziegler-Natta-Qualitäten für Massenmarktvolumen und Metallocen-Linien für hochwertige Klarsichtfolien sowie Anwendungen in Medizin und Automobil.

Im Wettbewerb überbrückt W.R. Graces Sechste-Generation-CONSISTA-C601-Nicht-Phthalat-Ziegler-Natta-Katalysator regulatorische Konformität und optische Leistung und fordert damit Metallocen-Platzhirsche im Hochklarsicht-Verpackungsbereich heraus. Die daraus resultierende Überschneidung verschärft Preis-Leistungs-Vergleiche bei Kundenkonten und veranlasst neue Lizenzvereinbarungen, die Katalysatorangebote mit Prozessautomatisierungssoftware bündeln.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Produktionsverfahren: Gasphase führt inmitten von Hybridinnovationen

Die Gasphasentechnologie erfasste im Jahr 2025 einen Polypropylenkatalysator-Marktanteil von 46,55 %, was auf ihre geringe Kapitalintensität, modulare Engpassbeseitigung und kurze Anlaufzeiten zurückzuführen ist. Die dem Hybrid-Bulk-Loop-/Gas-Verfahren zuzurechnende Polypropylenkatalysator-�Ѳ�����ٲ���öß�� soll bis 2031 mit einer CAGR von 6,44 % wachsen, da Hersteller sequenzielle Reaktoren installieren, die ohne wesentliche Ausfallzeiten zwischen Homopolymer- und Copolymer-mit-Schlagzähmodifikator-Qualitäten umschalten können. Diese Zwillingsreaktorschemata maximieren die Katalysator-Verweilzeiteffizienz und optimieren die Block-Comonomer-Verteilung für eine Eigenschaftsabstufung.

Bulk-Loop-Slurry- und Slurryphasenverfahren bestehen in Nischenbereichen weiter, in denen Schmelzindexkontrolle und enge Molekulargewichtsverteilungen Kostenargumenten überwiegen. Prozesslizenzgeber nutzen daher Datenanalysen und katalysatorspezifische digitale Zwillinge, um Betreibern dabei zu helfen, Qualitätswechsel schnell durchzuführen, Ausschussharz zu minimieren und die Anlagenauslastung in volatilen Nachfragezyklen zu steigern.

Nach Anwendung: Polypropylen-Dominanz spiegelt Marktreife wider

Die Polypropylenproduktion selbst machte im Jahr 2025 63,75 % der globalen Katalysatornachfrage aus und verzeichnet gleichzeitig die höchste CAGR von 8,25 % bis 2031, was die anhaltende Substitution in Polyolefinmischungen und neue Rezyklat-Ströme unterstreicht. Hochklare Zufallscopolymerfolien, Dünnwand-Spritzgussformen und Thermoformplatten dominieren den Kapazitätsausbau und halten einen Rückkopplungskreislauf der Katalysatorinnovation aufrecht, der sich auf Comonomer-Verteilung, peroxidfreie Schmelzflussanpassung und ascherestoffarm Profile konzentriert.

Nachhaltigkeitsziele hauchen recyclingkompatiblen Katalysatoren neues Leben ein. Reinigungssysteme wie Clariant HDMax-Linie, die zur Aufwertung von Pyrolyseölen eingesetzt wird, erfordern Propylenkatalysatoren, die tolerant gegenüber Spuren olefinischer Verunreinigungen sind und gleichzeitig das spezifikationsgerechte Molekulargewicht liefern. Diese Spezifikationen treiben Anbieter dazu an, hochselektive, vergiftungsresistente Formulierungen zu entwickeln.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumstreiber

Verpackung hielt im Jahr 2025 einen Anteil von 48,62 % an der Polypropylenkatalysator-�Ѳ�����ٲ���öß��, was auf eine zuverlässige Nachfrage aus der Lebensmittelsicherheitsregulierung und dem E-Commerce zurückzuführen ist. Das Gesundheitswesen verzeichnete jedoch mit einer CAGR von 7,05 % das stärkste Wachstum. Krankenhäuser und Gerätehersteller fordern Harzqualitäten, die USP-Klasse-VI- und ISO-10993-Biokompatibilitätsanforderungen erfüllen, was Katalysatorreinheitsschwellen im Bereich unter Teile pro Milliarde bei Schwermetallrückständen voraussetzt. Lieferanten entwickeln gemeinsam Metallocen-Katalysatoren mit Herstellen von schmelzgeblasenem Vliesstoff, um Sterilisierbarkeit und Knickresistenz in Operationskitteln und Spritzenzylindern sicherzustellen.

Automobilinnenausstattungen und motornahe Anwendungen entwickeln sich weiterhin in Richtung geschäumter Strukturen, da Erstausrüster die Fahrzeugmasse reduzieren, um das Batteriegewicht auszugleichen. Katalysatoren, die Hochschmelzfestigkeits-Polypropylen ermöglichen, sind daher knapp, was trotz übergreifender Kommoditisierungstendenzen auf einen potenziellen Preissteigerungszyklus hindeutet.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum behielt im Jahr 2025 einen Anteil von 51,64 % am globalen Umsatz und wächst mit einer CAGR von 6,83 %, was seine Stellung als Achse neuer Kapazitäten und Nachfrage unterstreicht. Staatlich geförderte Komplexe wie das SABIC-Fujian-Projekt werden lokalisierte Lieferketten verankern, während Indiens Petrochemie-Fahrplan bis 2040 einen Verbrauch von 350–370 Milliarden USD prognostiziert, was mehrere weltmaßstäbliche Anlagen auf dem Subkontinent bedeutet. Die Überkapazitäten aus chinesischen Ausbauten strahlen jedoch auf Japan und andere reife Märkte aus und veranlassen strategische Stilllegungen veralteter Cracker.

Nordamerika bleibt ein Technologiezentrum, gestützt durch Rohstoffoptionalität aus Schiefergasflüssigkeiten. LyondellBasells Propylenoxid-Komplex und damit verbundene Polypropylen-Engpassbeseitigungen in Texas stärken die regionale Nachfrage nach fortschrittlichen Ziegler-Natta- und Metallocen-Systemen, die für Lebensmittelkontakt- und Gesundheitsanwendungen geeignet sind. Die Raffinerierationalisierung schränkt jedoch die Propylenpools ein und verstärkt Spot-Preisschwankungen, die die Bestandsplanung erschweren.

Europa, das mit hohen Energiekosten konfrontiert ist, übernimmt politische Führerschaft bei der Kreislaufwirtschaft. Die Lebensmittelkontaktänderung der EU und nationale Kunststoffsteuern fördern die Einführung phthalatfreier Katalysatoren und Hochschmelzindex-Harze, die für mechanische Recyclingkreisläufe geeignet sind. Borealis' Ausgabe von 100 Millionen EUR zur Verdreifachung der Daploy-Kapazität in Deutschland unterstreicht die Nischenspezialisierung auf hochwertige Qualitäten. Der Nahe Osten und Afrika, die von vorteilhaften Rohstoffen profitieren, skalieren Spezialpolyolefin-Komplexe, während ��ü�岹��������첹 bescheidenere Brownfield-Engpassbeseitigungen vorantreibt, um dem inländischen Verbrauch gerecht zu werden.

Wettbewerbslandschaft

Der Polypropylenkatalysator-Markt weist eine moderate Konzentration auf. Etablierte Marktteilnehmer verstärken ihre Bemühungen um phthalatfreie und recyclingfertige Innovationen. Grace und Milliken haben gemeinsam Additiv-Katalysator-Pakete entwickelt, die Zykluszeiten verkürzen und die Klarheit in Zufallscopolymerbehältern erhöhen. Clariants HDMax-Katalysatoren und CLARIT-Adsorbentien ermöglichen es, chemische Recyclingströme auf die Reinheitsspezifikationen der Polymerisation zu bringen, was eine breitere Ausrichtung auf Kreislaufwirtschafts-Gewinnpools widerspiegelt. Aufkommende Disruptoren konzentrieren sich auf KI-gestützte Katalysatorentdeckung, stehen jedoch vor hohen Qualifizierungshürden im kommerziellen Maßstab.

Führende Unternehmen im Polypropylenkatalysator-Markt

Clariant

LyondellBasell Industries Holdings B.V.

Mitsui Chemicals, Inc.

Sinopec Catalyst CO.,LTD.

W. R. Grace & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: W. R. Grace & Co. (Grace) gab die Inbetriebnahme der Kilotonnen-pro-Jahr-(KTA-)UNIPOL-PP-Verfahrenstechnologieanlage von Nayara Energy Limited in Vadodara, Gujarat, Indien bekannt. Die Anlage verwendet Graces phthalatfreie CONSISTA-Katalysatoren und die UNIPOL-UNIPPAC-Software zur Herstellung von Polypropylen-Qualitäten für pharmazeutische, gesundheitliche und hygienische Anwendungen.

- Mai 2023: LyondellBasell gab bekannt, dass Alujain National Industrial Company (Alujain) seine Spherizone-Technologie und Polypropylenkatalysatoren für eine Polypropylenlinie mit 500 KTA in Yanbu, Saudi-Arabien, ausgewählt hat. Die Linie wird von Alujains Tochtergesellschaft Alujain National Industrial Company betrieben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Bei ���ϲ����� definieren wir den Polypropylen-Katalysatormarkt als jedes kommerzielle Ziegler-Natta-, Metallocen- oder neuartige Single-Site-System, das in fester oder geträgerter Form zur Polymerisation von Propylen in Kreislauf-, Slurry-, Bulk- oder Gasphasenreaktoren geliefert wird. Wir zählen Handelsverkäufe und den unterstellten Wert von Katalysatoren, die in integrierten petrochemischen Komplexen selbst verbraucht werden.

Ausschluss des Geltungsbereichs: Katalysatoren, die ausschließlich für Polyethylen, Olefin-Block-Copolymere, Pilotanlagen oder Laborsynthese bestimmt sind, fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Katalysatortyp

- Ziegler-Natta-Katalysator

- Metallocen-Katalysator

- Nach Produktionsverfahren

- Bulk-(Loop-Slurry-)Verfahren

- Gasphasenverfahren

- Slurryphase

- Nach Anwendung

- Polypropylen

- Weitere Anwendungen

- Nach Endverbraucherbranche

- Verpackung

- Automobil

- Elektro und Elektronik

- Konsumgüter und Haushaltsgeräte

- Bauwesen und Konstruktion

- Gesundheitswesen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Verfahrensingenieuren in Polypropylenanlagen, Beschaffungsmanagern bei Folien- und Faserverarbeitern und regionalen Katalysatorhändlern im asiatisch-pazifischen Raum, in Nordamerika, Europa und im Nahen Osten. Ihre Erkenntnisse verfeinerten die Annahmen zu Ausbeute, Anfahrrampen und durchschnittlichen Verkaufspreisen, die sich mit Schreibtischmaterial allein nicht bestätigen ließen.

Desk Research

Unser Team ermittelte die Ausgangsmengen anhand von Handelsdaten der UN Comtrade, von Reaktorlizenzanträgen, die auf den Portalen der US EPA und der EU REACH einsehbar sind, sowie von jährlichen Produktionsbulletins der Internationalen Energieagentur und des Nationalen Statistikamtes Chinas. Über Questel recherchierte Patentlandschaften verfolgten den Wandel hin zu phthalatfreien Spendern. 10-Ks von Unternehmen, Investorendecks und regionale Kapazitätserhebungen bei D&B Hoovers, Dow Jones Factiva und Asia Metal enthüllten Zeitpläne für die Gründung von Unternehmen und realisierte Verkaufspreise. Die genannten Quellen veranschaulichen die Mischung; zahlreiche weitere Veröffentlichungen dienten der Überprüfung und Klärung der Daten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell beginnt mit einer Top-down- und Bottom-up-Schleife. Die jährliche Polypropylenproduktion nach Reaktortyp wird aus den Propylenbilanzen und den Auslastungsraten rekonstruiert und dann mit typischen Katalysatorproduktivitätsfaktoren multipliziert, um die Nachfrage abzuleiten. Roll-ups der Lieferantenlieferungen und Kontrollen der Vertriebskanäle validieren die Gesamtzahlen, wobei kleine Anpassungen vorgenommen werden, wenn Lücken auftreten. Zu den Hauptvariablen, die verfolgt werden, gehören Propylen-Vertragspreise, neue PDH-Kapazitäten, Metallocen-Durchdringung, durchschnittliche Katalysator-Dosierungsraten, behördliche Abschaffung von Phthalatspendern und durch E-Commerce bedingtes Verpackungswachstum. Die Prognosen beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, die von unseren Hauptansprechpartnern überprüft wurde. Fehlende Werte auf Werksebene werden mit regionalspezifischen Produktivitätskoeffizienten ergänzt, die in Folgegesprächen bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor markieren Abweichungen von mehr als fünf Prozent zwischen den vierteljährlichen Indikatoren und den Modellläufen und überprüfen dann die Quellen vor der Freigabe. Die Berichte werden jedes Jahr aktualisiert, doch wesentliche Änderungen in der Politik oder Ereignisse höherer Gewalt lösen zwischenzeitliche Aktualisierungen aus, damit die Kunden einen aktuellen Überblick erhalten.

Warum unsere Polypropylen-Katalysator-Basislinie zuverlässig bleibt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Katalysatorbereiche wählen, unterschiedliche ASP-Deflatoren anwenden oder die Daten in unregelmäßigen Abständen aktualisieren. Unser Ansatz, der sich auf verifizierte Werksanläufe 2024-2025 und gleitende Wechselkurse stützt, vermeidet diese Fallstricke.

Die größten Lücken entstehen, wenn der Eigenverbrauch von Katalysatoren ignoriert wird, die Aufnahme von Metallocen überbewertet wird oder Währungsumrechnungen auf ein einziges Jahr beschränkt sind. Die Methodik von Mordor berücksichtigt jeden Faktor und liefert eine ausgewogene Basislinie, auf die sich die Entscheidungsträger verlassen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,65 Milliarden USD (2025) | ���ϲ����� | |

| 2,50 Milliarden USD (2025) | Globale Unternehmensberatung A | Geht von sofortiger globaler Metallocen-Durchdringung aus, ohne die Versorgungspipeline zu überprüfen |

| 2,23 Milliarden USD (2024) | Industriezeitschrift B | Bezieht sich auf die historische Harzproduktion und übersieht die neuen asiatischen Engpassbeseitigungen und Katalysatorqualitätsänderungen |

| 2,48 Milliarden USD (2025) | Regionale Beratung C | Verwendung eines einheitlichen ASP-Deflators und Ausschluss des Eigenverbrauchs in integrierten Komplexen |

Zusammengenommen zeigt der Vergleich, dass unser gemessener Umfang, die dokumentierten Variablen und der disziplinierte Aktualisierungsrhythmus die transparenteste und zuverlässigste Grundlage für die strategische Planung darstellen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Polypropylenkatalysator-�Ѳ�����ٲ���öß��?

Der Markt beläuft sich im Jahr 2026 auf 2,8 Milliarden USD und soll bis 2031 3,71 Milliarden USD erreichen.

Welche Region führt die Polypropylenkatalysator-Nachfrage an?

Der Asien-Pazifik-Raum macht 51,64 % des globalen Umsatzes aus, bedingt durch umfangreiche Kapazitätserweiterungen und einen raschen nachgelagerten Verbrauch.

Welcher Katalysatortyp wächst am schnellsten?

Metallocen-Katalysatoren verzeichnen mit 7,79 % die höchste CAGR, getrieben durch überlegene Eigenschaftskontrolle und regulatorische Konformitätsvorteile.

Wie beeinflusst die Preisvolatilität bei Propylen den Markt?

Schwankende Propylenkostsen belasten die Hersteller-Margen und zwingen Katalysatorlieferanten zu flexiblen Preis- und Lagerstrategien.

Seite zuletzt aktualisiert am: