Marktgröße und Marktanteil für Automobilkatalysatoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

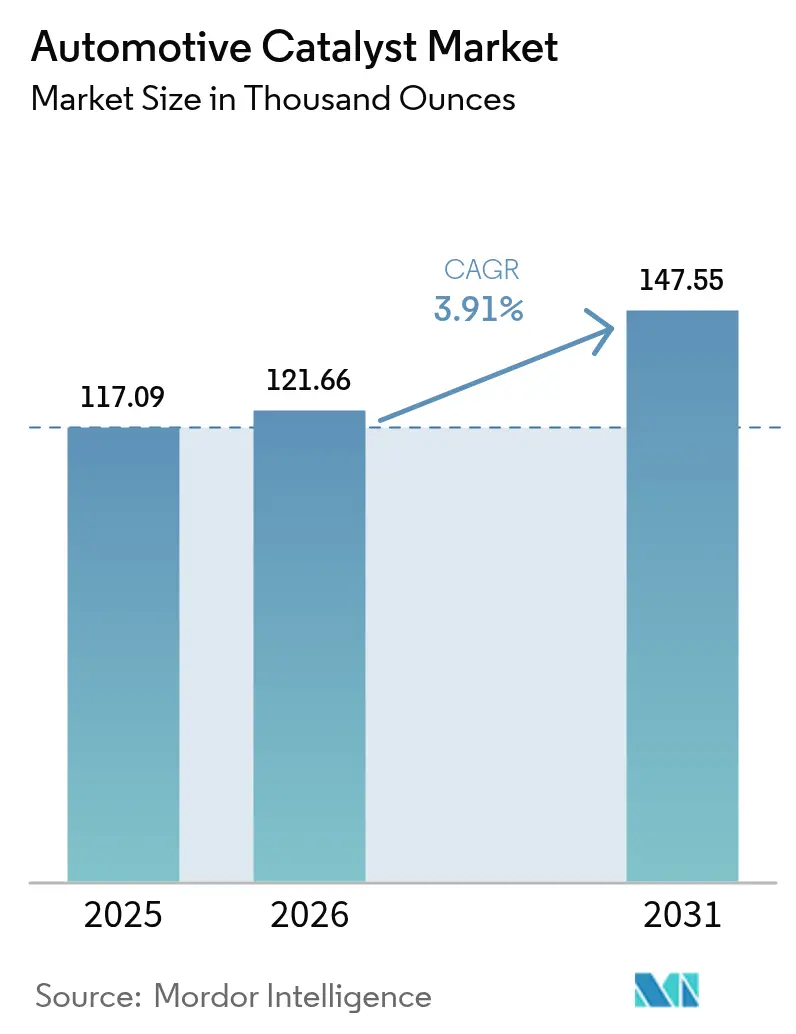

| Marktvolumen (2026) | 121.66 Tausend Unzen |

| Marktvolumen (2031) | 147.55 Tausend Unzen |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilkatalysatoren durch ���ϲ�����

Die Marktgröße für Automobilkatalysatoren wird voraussichtlich von 117,09 Tausend Unzen im Jahr 2025 auf 121,66 Tausend Unzen im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 3,91 % über den Zeitraum 2026–2031 voraussichtlich 147,55 Tausend Unzen erreichen. Diese gesunde Entwicklung spiegelt die Widerstandsfähigkeit des Marktes wider, da Hybridantriebe, gewerbliche Dieselfahrzeugflotten und Reichweitenverlängerungs-Elektrofahrzeuge weiterhin auf fortschrittliche Abgasnachbehandlungstechnologien angewiesen sind, trotz des breiteren Elektrifizierungstrends. Die Nachfrage wird durch Euro 7- und US-2027-Vorschriften gestärkt, die Feinstaub- und Stickoxidgrenzwerte verschärfen, während Strategien zur Substitution von Edelmetallen die Kostenökonomie für Automobilhersteller verbessern. Katalysatorenlieferanten profitieren zudem von Vorschriften für Geländefahrzeug- und Schiffsmotoren, die neue Einnahmequellen erschließen. Insgesamt halten diese Kräfte robuste Volumina von Palladium, Platin und Rhodium aufrecht, selbst wenn batteriebetriebene Elektrofahrzeuge in ausgewählten Regionen an Boden gewinnen. Der Markt für Automobilkatalysatoren behält daher eine strategische Bedeutung für Erstausrüster und Chemieunternehmen gleichermaßen und dient als kritische Brückentechnologie während des jahrzehntelangen Antriebswandels.

Wichtigste Erkenntnisse des Berichts

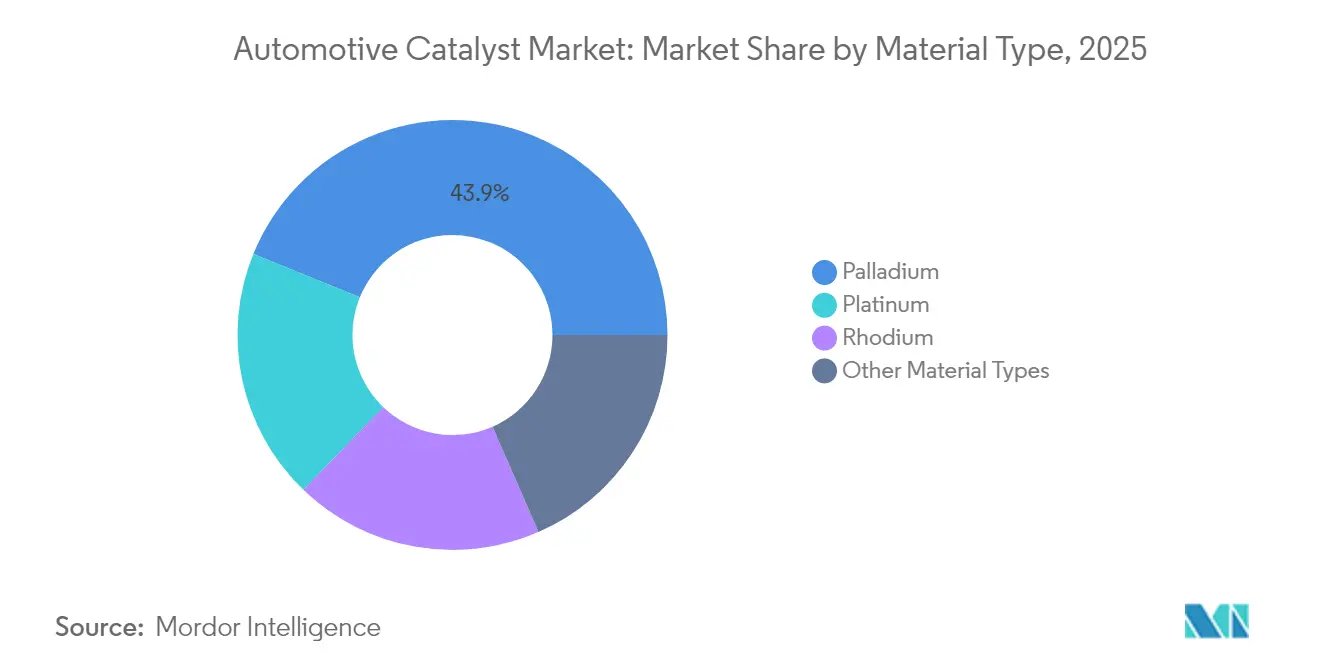

- Nach Materialart hielt Palladium im Jahr 2025 einen Marktanteil von 43,85 % am Markt für Automobilkatalysatoren, während Rhodium bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen wird.

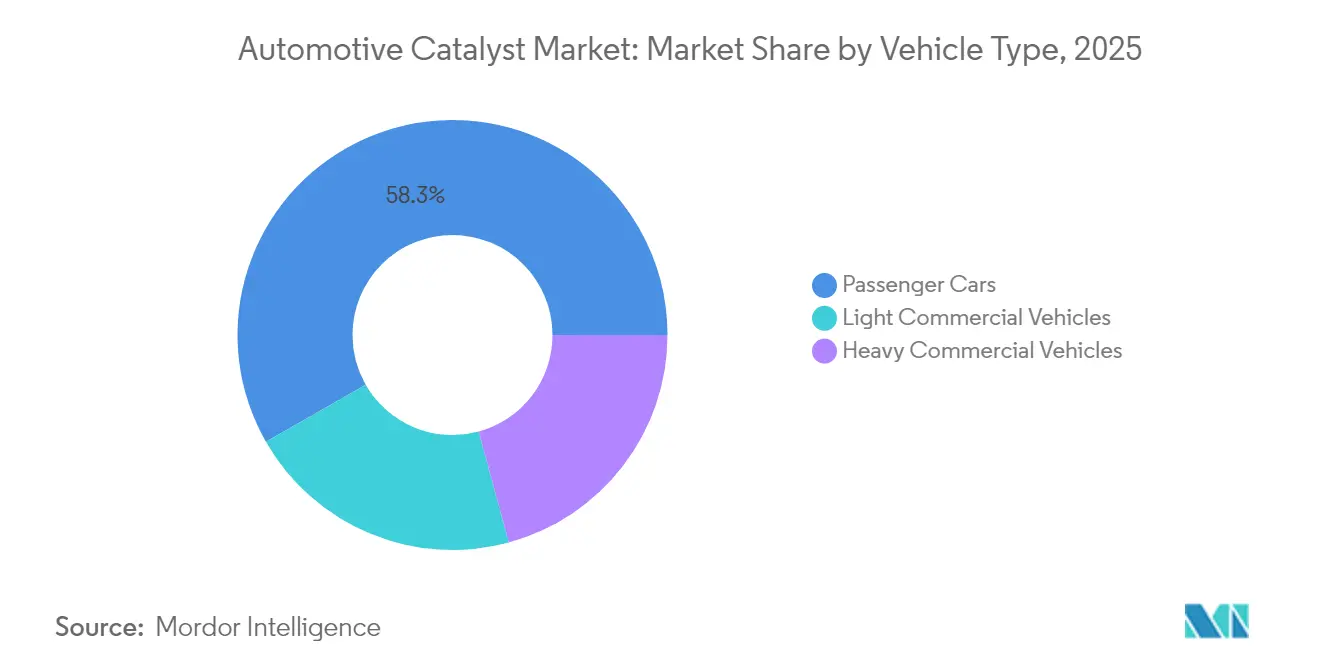

- Nach Fahrzeugtyp entfielen im Jahr 2025 58,27 % des Marktvolumens für Automobilkatalysatoren auf Personenkraftwagen, während schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 4,23 % vorankommen.

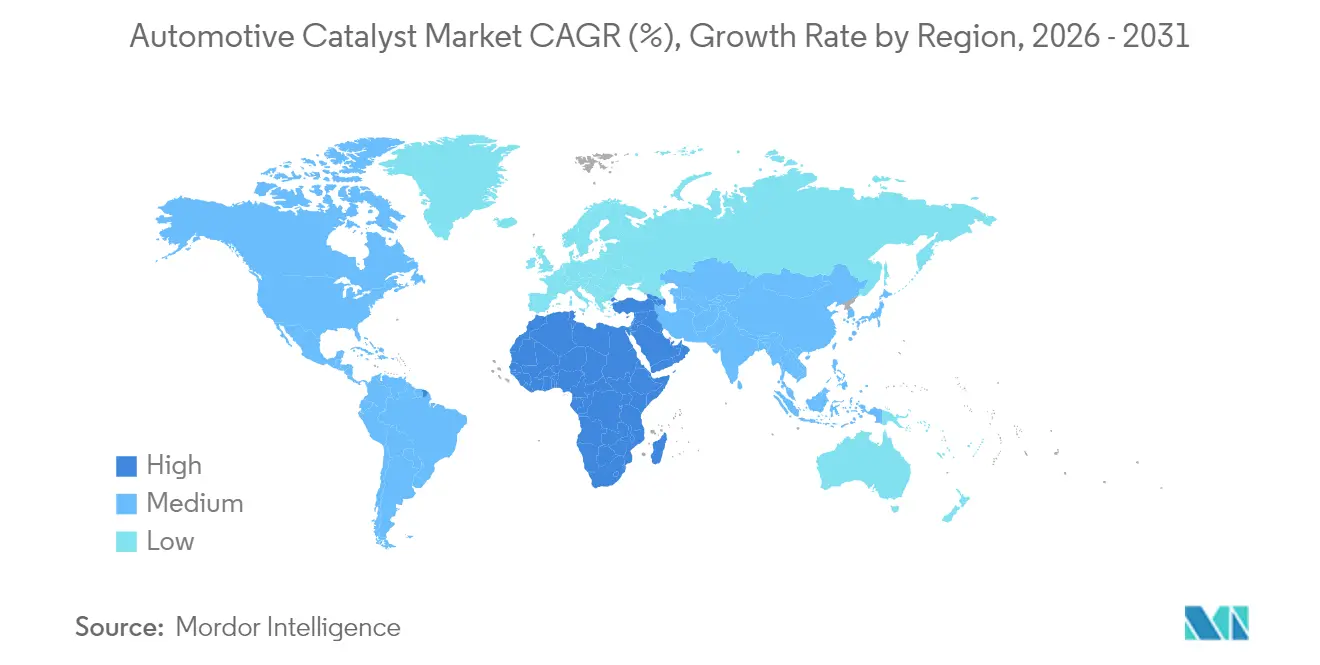

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 51,45 % den Markt für Automobilkatalysatoren, und die Region Naher Osten und Afrika wird bis 2031 die schnellste CAGR von 4,63 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobilkatalysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitere Verschärfung der globalen Emissionsgrenzwerte durch Euro 7/US-2027-Vorschriften | +1.1% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wiederbeschleunigung der ICE-Hybridverkäufe in wichtigen Märkten | +0.8% | Global, mit Konzentration in China und Europa | Kurzfristig (≤ 2 Jahre) |

| Platin-für-Palladium-Substitution senkt Katalysatorkosten für Erstausrüster | +0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Neue Vorschriften für Geländefahrzeug- und Schiffsmotoren | +0.4% | Nordamerika, Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Boom bei Reichweitenverlängerungs-Elektrofahrzeugen stützt PGM-Nachfrage in China und Europa | +0.3% | China, Europa, ausgewählte ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Weitere Verschärfung der globalen Emissionsgrenzwerte durch Euro 7/US-2027-Vorschriften

Euro 7 führt einen Partikelzahl-Schwellenwert von 10 Nanometern ein und schreibt eine Fahrzeugüberwachung vor, die in der Lage ist, Emissionsüberschreitungen beim 2,5-fachen des Grenzwerts zu melden. Leichte Dieselfahrzeuge müssen nahgekoppelte SCR-beschichtete Filter, elektrische Heizungen bis zu 4 kW und Ammoniak-Schlupfkatalysatoren nachrüsten. Diese Aufrüstungen vergrößern das Katalysatorvolumen um nahezu das 2,8-fache gegenüber Euro-6-Systemen und verlängern die geforderte Haltbarkeit auf 160.000 km, was eine höhere Nachfrage nach Edelmetallen und komplexere Abgasnachbehandlungsarchitekturen antreibt[1]„Partikelzahl-Grenzwerte und Katalysatordimensionierung unter Euro 7,” Emissionsregelungswissenschaft und -technologie, emissioncontrolst.com .

Wiederbeschleunigung der ICE-Hybridverkäufe in wichtigen Märkten

Chinas Plug-in-Hybridverkäufe stiegen im Jahr 2024 um 84 % gegenüber dem Vorjahr auf 4,3 Millionen Einheiten, während europäische Verbraucher zunehmend Reichweitenverlängerungsmodelle kaufen, die Ladelücken ausgleichen. Hybridkonfigurationen erfordern herkömmliche Dreiwegekatalysatoren sowie Schnellzündungsformulierungen, die häufige thermische Zyklen tolerieren. Thailand und andere ASEAN-Märkte bieten Investitionsanreize für die Hybridmontage und stärken die regionale Nachfrage nach konformen Katalysatorsystemen.

Platin-für-Palladium-Substitution senkt Katalysatorkosten für Erstausrüster

Eine Preisdifferenz von 1.150 USD zwischen Palladium und Platin im Jahr 2024 ermöglichte es Erstausrüstern, die Katalysatorkosten pro Fahrzeug um bis zu 20 % zu senken. Bimetallische Designs nutzen die thermische Stabilität von Platin und die Oxidationseffizienz von Palladium, während Einzelatom-Dispersionsmethoden von Johnson Matthey die Gesamtbeladung um 30 % ohne Leistungseinbußen reduzieren. Die Strategie mindert auch das Versorgungsrisiko, da 80 % der Palladiumförderung aus Russland und ��ü�岹�ڰ����첹 stammen.

Neue Vorschriften für Geländefahrzeug- und Schiffsmotoren

Die kalifornischen Tier-5-Vorschriften, die ab 2025 gelten, verpflichten Bau- und Landwirtschaftsmaschinen zur Installation von Partikelfiltern und SCR-Einheiten ähnlich wie bei Straßenfahrzeugen. EPA-Tier-4-Meeresstandards werden auf Schiffe über 600 kW ausgedehnt und erfordern schwefelbeständige Katalysatoren, die über breite Temperaturfenster betrieben werden. Stage-V-Vorschriften in Europa fügen analoge Anforderungen für nicht straßengebundene mobile Maschinen hinzu. Insgesamt könnten diese Programme die Nachfrage um 15–20 % des heutigen Volumens an Automobilkatalysatoren steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Kostenparität bei Batterie-Elektrofahrzeugen verdrängt künftige ICE-Volumina | -0.7% | Global, mit Beschleunigung in Europa und China | Mittelfristig (2–4 Jahre) |

| Sparmaßnahmen der Erstausrüster und zonenbasierte Katalysatordesigns senken PGM-Gramm/Fahrzeug | -0.5% | Global, angeführt von nordamerikanischen und europäischen Erstausrüstern | Kurzfristig (≤ 2 Jahre) |

| Russland–Ukraine- Versorgungssanktionen stören PGM-Handelsströme | -0.4% | Global, mit gravierenden Auswirkungen auf europäische und nordamerikanische Erstausrüster | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Kostenparität bei Batterie-Elektrofahrzeugen verdrängt künftige ICE-Volumina

Tesla senkte die Model-3-Produktionskosten im Jahr 2024 auf 28.000 USD und beseitigte damit einen Großteil des traditionellen Preisabstands gegenüber ICE-Limousinen. EU-Flottenemissionsstrafen von 95 EUR pro Gramm über dem Zielwert könnten sich im Jahr 2025 auf insgesamt 16 Milliarden EUR belaufen und Automobilhersteller dazu veranlassen, schneller auf Batteriemodelle umzuschwenken. China erreichte 2024 bereits einen BEV-Marktanteil von 35 % und verdeutlicht damit, wie Politik- und Kostenentwicklungen die langfristige Katalysatornachfrage dämpfen können.

Sparmaßnahmen der Erstausrüster und zonenbasierte Katalysatordesigns senken PGM-Gramm/Fahrzeug

Automobilhersteller setzen nun Computermodellierung ein, um Edelmetalle ausschließlich in Heißzonen zu konzentrieren, und integrieren elektrisch beheizte Katalysatoren, um die Zündung zu beschleunigen. Cummins berichtete von einer 30-prozentigen Reduzierung der PGM-Beladung durch den Einsatz von Einzel-SCR-DPF-Systemen. Atomlagenabscheidung und 3D-gedruckte Substrate vervielfachen die Oberfläche und ermöglichen gleiche Leistung mit weniger Metallen, was die Aufträge für Lieferanten verringert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialart: Rhodium treibt Premium-Leistung an

Rhodium spielt eine unersetzliche Rolle bei der Reduzierung von NOx in benzinbetriebenen Dreiwegekatalysatoren und wird bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen. Die Marktgröße für Automobilkatalysatoren im Bereich Rhodium steigt daher schneller als bei jedem anderen Edelmetall, da Euro 7 die gleichzeitige Reduzierung aller regulierten Schadstoffe fordert. Palladium bleibt aufgrund seines Anteils von 43,85 % im Jahr 2025 der Volumenführer, doch Preisvolatilität und Sanktionsrisiken ermutigen Erstausrüster, sich stärker in Richtung Platin zu diversifizieren. Die Aufnahme von Platin in Benzinplattformen erlebt eine Erneuerung, da der durchschnittliche Spotpreis von Platin im Jahr 2024 um 55 % niedriger war als der von Palladium, was mehrere Platinsubstitutionsprogramme unterstützt. Der Marktanteil für Automobilkatalysatoren, der von Basis-Metall- oder Zeolith-Promotoren gehalten wird, ist gering, wächst aber, da Lieferanten atomeffiziente Designs kommerzialisieren, die die Abhängigkeit von Edelmetallen ohne Einbußen bei der Haltbarkeit drastisch reduzieren.

Der Übergang von herkömmlichen Washcoats zu Einzelatom- und bimetallischen Architekturen ermöglicht eine potenzielle Reduzierung des Edelmetallgehalts pro Katalysator um 90 %. Johnson Matthey und BASF erproben Produktionslinien, die isolierte Platinatome in Ceroxid-Zirkoniumoxid-Matrizen einbetten und so mehr aktive Stellen pro Gramm erzeugen. Gleichzeitig haben sich die Rhodium-Recyclingraten durch geschlossene Kreislaufpartnerschaften mit Fahrzeugschredder-Betreibern verbessert und die Versorgungsengpässe gelockert. Insgesamt stabilisieren diese Maßnahmen den Markt für Automobilkatalysatoren selbst unter langfristigen Elektrifizierungsszenarien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Segmente beschleunigen das Wachstum

Schwere Nutzfahrzeuge werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,23 % verzeichnen, da die globale Frachtgüternachfrage auf strenge Dieselnormen trifft. Ein typisches SCR-System für schwere Nutzfahrzeuge erfordert 15–20 Liter Katalysator, was die 2–3 Liter bei Personenkraftwagen bei weitem übertrifft. Folglich wächst die Marktgröße für Automobilkatalysatoren im gewerblichen Fahrzeugbereich schneller als die zugrunde liegende Lastkraftwagen-Produktionsrate. Personenkraftwagen kontrollieren 2025 weiterhin 58,27 % des Gesamtvolumens, da Hybride Dreiwegekatalysatoren in den Mainstream-Segmenten relevant halten. Leichte Nutzfahrzeuge verzeichnen ein stetiges Wachstum, da der E-Commerce die Zustellungsbedürfnisse für Pakete verstärkt und Flotten zur Reichweiten- und Nutzlastoptimierung zu Hybriden tendieren.

Gewerbliche Flotten generieren auch einen lukrativen Nachmarkt, da Betreiber Fahrzeuge 10–15 Jahre lang halten und die Ersatzzyklen für beschichtete Substrate verlängern. Doppelte SCR-Konfigurationen, Ammoniak-Schlupfkatalysatoren und elektrische Heizungsmodule erhöhen den Komponentenwert pro Fahrzeug. Geländefahrzeuge und Schiffe diversifizieren die Nachfrage weiter, wobei California Tier 5- und EPA-Meeresvorschriften erhebliche Katalysatormodule für Bulldozer, Erntemaschinen und Küstenfrachter hinzufügen. Diese Faktoren sichern zusammen eine jahrzehntelange Laufzeit für den Markt für Automobilkatalysatoren trotz steigender BEV-Durchdringung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 51,45 % zum Markt für Automobilkatalysatoren bei. China produzierte 30,2 Millionen Fahrzeuge, und Plug-in-Hybride wuchsen im Laufe des Jahres um 84 %, was eine solide Aufnahme von Dreiweg- und SCR-Systemen sicherstellte. Lokale Lieferanten kooperieren häufig mit globalen Unternehmen, um fortschrittliche Washcoats zu integrieren und gleichzeitig die Kosteneffizienz zu wahren. Indien skaliert seine Fahrzeugproduktion schnell, unterstützt durch staatliche Initiativen, die inländische Katalysatorfertigungscluster fördern. Japan und ��ü���ǰ��� leisten Spitzenforschung und -entwicklung, während ASEAN-Anreize die Hybridmontage-Volumina aufrechterhalten.

Nordamerika stellt einen reifen, aber chancenreichen Markt dar. EPA-Tier-3-Vorschriften zwingen Automobilhersteller, eine hohe Katalysatorleistung aufrechtzuerhalten, und eine robuste Recyclinginfrastruktur führt Palladium und Platin in die Kreislaufwirtschaft zurück. Mexikos Produktionswachstum verankert lokalisierte Substratbeschichtungsoperationen, die Lieferketten verkürzen und Vorlaufzeiten reduzieren. Kanadas kalte Winter beeinträchtigen die Batteriereichweite und erhalten den Einsatz von Verbrennungsmotoren in vielen Regionen, wodurch Katalysatoren im Prognosezeitraum auf der Stückliste verbleiben.

Europa sieht sich einem ICE-Neuwagen-Verbot für 2035 gegenüber, doch die kurzfristige Nachfrage wird durch die Euro-7-Einführungen gestützt. Fortschrittliche Recyclinganlagen in Belgien und Deutschland gewinnen bis zu 95 % der verbrauchten Edelmetalle zurück und stärken die regionale Eigenversorgung. Hybridmodelle verlängern die Katalysatorrelevanz selbst in Märkten mit dem höchsten BEV-Anteil. Der Markt für Automobilkatalysatoren im Nahen Osten und in Afrika liegt mit einer CAGR von 4,63 % auf Kurs, dank Marokkos Produktion von 582.000 Einheiten im Jahr 2023 und saudischen Industrieinvestitionen von 2,9 Milliarden USD. ��ü�岹�ڰ����첹 bleibt ein wichtiger Exportknotenpunkt, obwohl das BEV-Momentum in Europa die Langstrecken-Katalysatorlieferungen in späteren Jahren verwässern könnte. ��ü�岹��������첹 wächst bescheidener angesichts makroökonomischer Gegenwinds, aber Brasilien und Argentinien stützen weiterhin die regionale Substratnachfrage.

Wettbewerbslandschaft

Johnson Matthey, BASF und Umicore kontrollieren gemeinsam rund 60 % des Marktanteils für Automobilkatalysatoren. Ihre integrierten Geschäftsmodelle umfassen Edelmetall-Leasing, Formulierung, Substratbeschichtung und Recycling am Ende der Nutzungsdauer und schaffen Skalenvorteile sowie hohe Wechselkosten für Erstausrüster. Honeywells Vereinbarung im Wert von 2,4 Milliarden USD zum Erwerb der Catalyst-Technologies-Einheit von Johnson Matthey wird dem bestehenden Steuerungsportfolio von Honeywell eine prozesstechnologische Lizenzierung hinzufügen und könnte die Wettbewerbsdynamik ab 2026 neu gestalten.

Technologische Führerschaft umfasst Einzelatom-Dispersion, Optimierung der Washcoat-Porosität und sensoreingebettete Substrate, die Echtzeitdaten an Motorsteuergeräte liefern. Kleinere Unternehmen wie CDTi Advanced Materials und Ecocat India nutzen regionale Nähe oder Nischenchemien, um Kunden außerhalb des Wirkungsbereichs multinationaler Konzerne zu bedienen. Nachhaltigkeitsleistung ist heute integraler Bestandteil. Umicore berichtet von Edelmetall-Rückgewinnungsraten von 95 % und kohlenstoffarmer Raffination auf Basis erneuerbarer Energien, was mit den Dekarbonisierungsprüfungen der Erstausrüster übereinstimmt. Unternehmen skalieren auch Pilotlinien für Ammoniak-Schlupfkatalysatoren, die Euro-7-Kaltstart-Grenzwerte ohne übermäßige Harnstoffdosierung erfüllen können.

Marktteilnehmer reagieren auf die Sparmaßnahmen der Erstausrüster, indem sie Wirkungsgarantien in Verbindung mit Edelmetall-Beladungsgramm einführen. Lieferanten, die gleiche Abgaswerte mit geringeren Platingruppenmetall-Mengen erreichen, erhalten Volumencommitments und frühzeitige Programmzusagen. Da die BEV-Volumina steigen, sichern Katalysatorunternehmen ihr Risiko ab, indem sie in Wasserstoffverbrennung, Brennstoffzellen-Membranbeschichtung und industrielle Emissionskontrolle expandieren und sich so für langfristiges Wachstum jenseits des Straßenfahrzeugsegments positionieren.

Branchenführer im Bereich Automobilkatalysatoren

BASF SE

Johnson Matthey

Umicore

CATALER CORPORATION

Forvia SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Tenneco Inc. erhielt eine strategische Investition von Apollo Fund X für seine Clean-Air- und Antriebsstranggeschäfte. Die Investition zielt darauf ab, das Wachstum bei Automobilkatalysatoren zu beschleunigen und gleichzeitig die operative Unabhängigkeit zu wahren.

- August 2024: BASF eröffnete ein Forschungs-, Entwicklungs- und Anwendungslabor in Chennai, Tamil Nadu, an seinem Standort Mahindra World City. Die Einrichtung entwickelt Emissionskontrollkatalysatoren für den indischen Automobilmarkt, um einen saubereren Kraftstoffübergang und strengere Emissionsstandards zu unterstützen.

Globaler Berichtsumfang des Marktes für Automobilkatalysatoren

Der Automobilkatalysator wird in Fahrzeugabgassystemen eingesetzt, um den Ausstoß schädlicher Gase wie Kohlenwasserstoffe, Kohlenstoffoxide, Stickoxide und andere Partikel in die Atmosphäre zu kontrollieren. Er unterstützt die Umwandlung gefährlicher Gase in weniger toxische Gase wie Stickstoff und Kohlendioxid. Der Markt ist nach Typ, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Platin, Palladium, Rhodium und andere Typen unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Der Bericht bietet Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Unzen) für alle oben genannten Segmente erstellt.

| Palladium |

| Platin |

| Rhodium |

| Andere Materialarten |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Materialart | Palladium | |

| Platin | ||

| Rhodium | ||

| Andere Materialarten | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobilkatalysatoren?

Die aktuelle Marktgröße für Automobilkatalysatoren wird auf 121,66 Tausend Unzen geschätzt und wird bis 2031 voraussichtlich 147,55 Tausend Unzen erreichen.

Welches Metall dominiert derzeit die Katalysatorformulierungen?

Palladium führte mit einem Anteil von 43,85 % am Gesamtvolumen in Unzen im Jahr 2025, obwohl die Platinsubstitution zunimmt.

Welches Fahrzeugsegment wird bis 2031 am schnellsten wachsen?

Schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 4,23 % wachsen, aufgrund strengerer Dieselvorschriften und größerer Katalysatorvolumina.

Wie werden Euro-7-Vorschriften die Katalysatornachfrage beeinflussen?

Euro 7 schreibt niedrigere Partikelzahl-Schwellenwerte und eine Fahrzeugüberwachung vor, was die Katalysatorgröße und die Edelmetallbeladung insbesondere bei Dieselanwendungen erhöht.

Seite zuletzt aktualisiert am: