Größe und Marktanteil des GCC-Marktes für pneumatische Abfallmanagementsysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

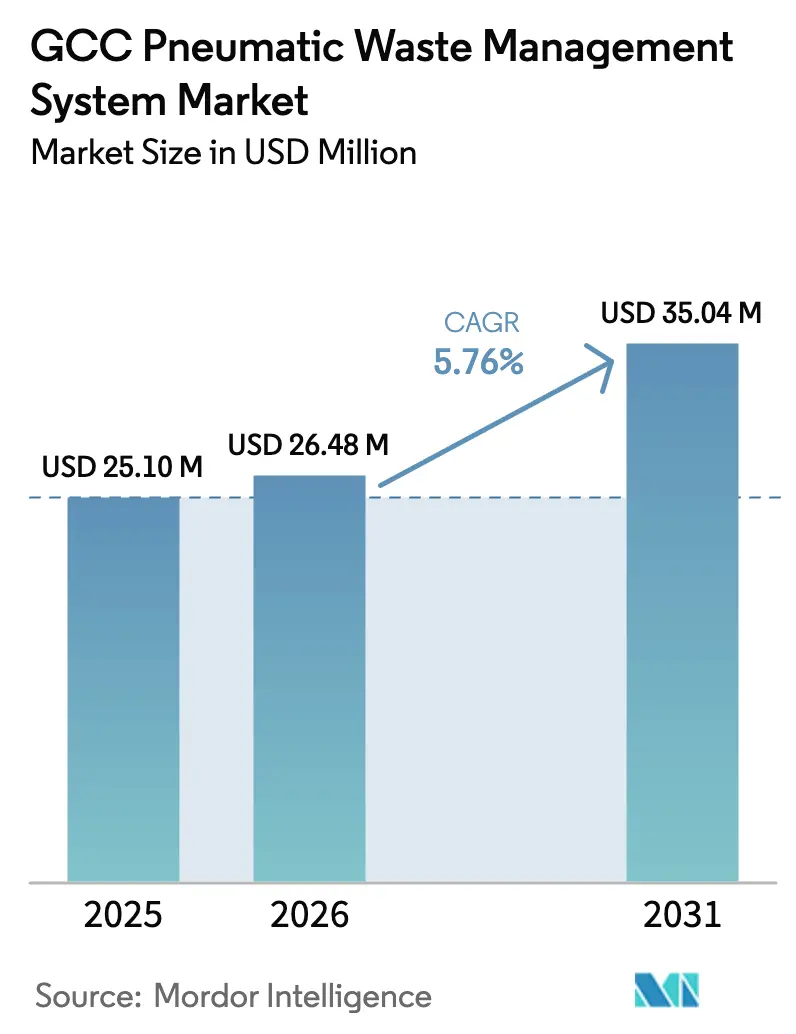

| Marktgröße im Basisjahr (2025) | 25.10 Millionen US-Dollar |

| Marktgröße (2026) | 26.48 Millionen US-Dollar |

| Marktgröße (2031) | 35.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für pneumatische Abfallmanagementsysteme von ���ϲ�����

Die Größe des GCC-Marktes für pneumatische Abfallmanagementsysteme wurde im Jahr 2025 auf 25,10 Millionen USD geschätzt und wird voraussichtlich von 26,48 Millionen USD im Jahr 2026 auf 35,04 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031).

Die starke Akzeptanz in Smart-City-Megaprojekten, staatliche Deponievermeidungsauflagen und wachsender Arbeitskräftemangel beschleunigen die Festlegung automatisierter Abfallsammelsysteme (AWCS) bereits in der Masterplanungsphase. Europäische Marktführer gewinnen nach wie vor die meisten Vorzeigeverträge, doch nahöstliche Ingenieurbüros kooperieren nun mit asiatischen Lieferanten, um Schlüsselfertigpreise um 15–20 % zu senken – was die Margen schmälert, aber die adressierbare Basis erweitert. Softwareschichten zur Überwachung von Vakuumdruck, Füllständen der Einwurföffnungen und vorausschauender Wartung gewinnen einen wachsenden Wertanteil, da Kommunen die Betriebszeit gegenüber reinen Investitionskosteneinsparungen priorisieren. Gleichzeitig divergiert die Nachfrage nach Ländern: Saudi-Arabien verankert den Umsatz durch Vision-2030-Projekte, während Oman das schnellste Wachstum verzeichnet, da Sekundärstädte Lkw-Flotten überspringen, um die Kreislaufwirtschaftsziele 2030 zu erreichen.[1]https://www.moccae.gov.ae/en/knowledge/wastes-and-chemicals

Wichtigste Erkenntnisse des Berichts

- Nach Systemkonfiguration führten stationäre zentralisierte Netzwerke mit einem Marktanteil von 68,5 % am GCC-Markt für pneumatische Abfallmanagementsysteme im Jahr 2025, während Hybrid- und Modularvarianten bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen werden.

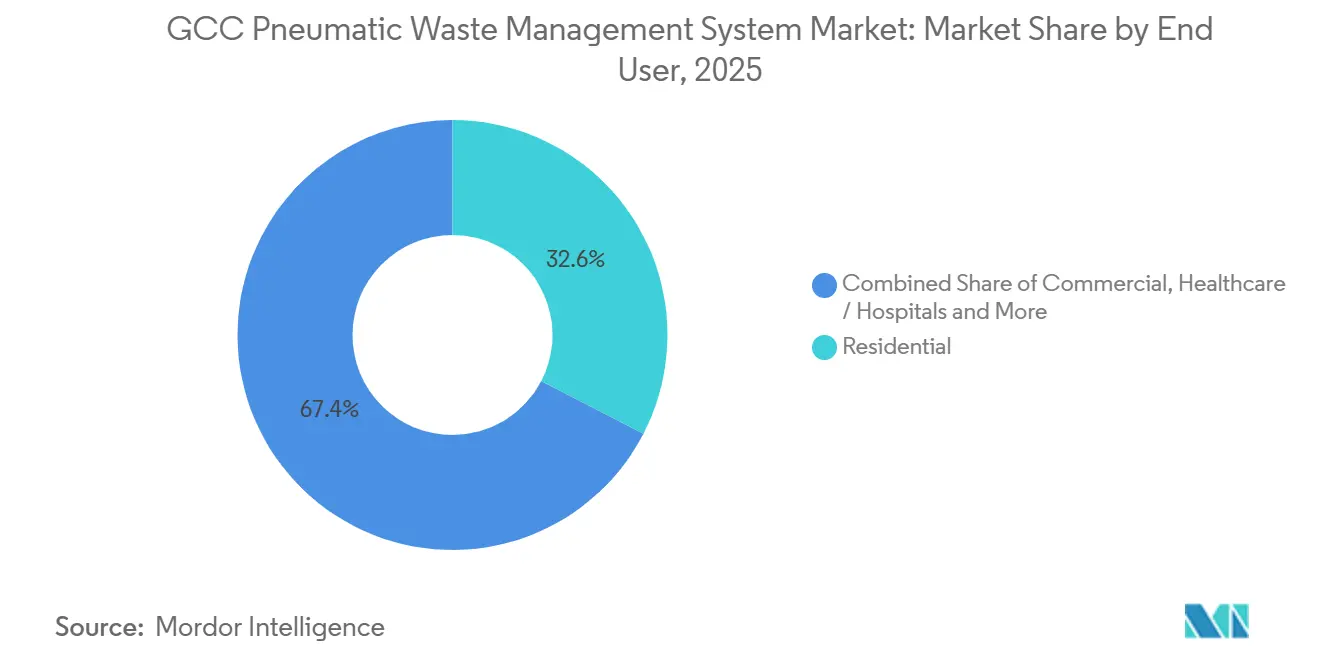

- Nach Endnutzer entfielen 32,6 % der Nachfrage im Jahr 2025 auf Wohnbauprojekte, während gewerbliche Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

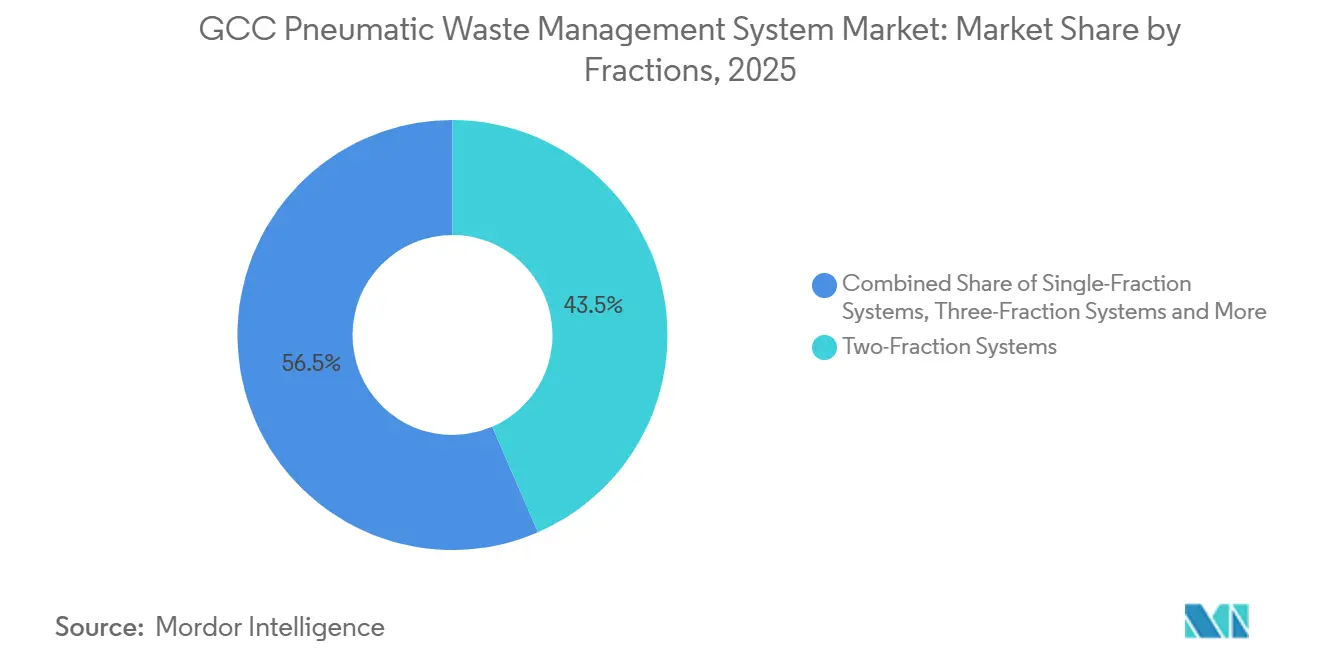

- Nach Abfallfraktion dominierten Zweifraktionssysteme mit einem Anteil von 43,5 % im Jahr 2025, doch Dreifraktionskonfigurationen werden im Prognosezeitraum voraussichtlich eine CAGR von 6,8 % verzeichnen.

- Nach Komponente hatten pneumatische Rohre im Jahr 2025 einen Umsatzanteil von 28,9 %, während Steuerungs- und Überwachungssoftware mit einer CAGR von 8,1 % bis 2031 das am schnellsten wachsende Segment darstellte.

- Nach Land entfielen 48,75 % des Umsatzes im Jahr 2025 auf Saudi-Arabien, doch Oman wird mit einer CAGR von 6,4 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum GCC-Markt für pneumatische Abfallmanagementsysteme

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von Megaprojekt-Smart-Cities, die AWCS als Standardinfrastruktur integrieren | +1.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Staatliche Ziele für eine Deponievermeidungsquote von ≥80 % bis 2030 treiben die Einführung geschlossener Rohrsysteme voran | +1.5% | VAE, Saudi-Arabien, Oman, Bahrain | Kurzfristig (≤2 Jahre) |

| Mangel an Geringqualifizierten erhöht die Nachfrage nach automatisierter Sammlung | +1.2% | GCC-weit, akut in VAE und Katar | Langfristig (≥4 Jahre) |

| Integration mit Fernkälteversorgung und IoT-Plattformen ermöglicht OPEX-Einsparungen von ≥25 % | +0.9% | VAE, Katar | Mittelfristig (2–4 Jahre) |

| Post-pandemische Hygienestandards in Flughäfen und Krankenhäusern begünstigen berührungslose Systeme | +0.7% | Dubai, Doha, Riad und Gesundheitscluster | Kurzfristig (≤2 Jahre) |

| PPP- und schlüsselfertige Betriebsmodelle senken die Investitionskostenbarrieren für Kommunen | +0.6% | Saudi-Arabien, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante Expansion von Megaprojekt-Smart-Cities, die AWCS als Standardinfrastruktur integrieren

Masterplanentwicklungen im gesamten GCC integrieren pneumatische Abfallnetzwerke von Anfang an, wodurch kostspielige Nachrüstungen entfallen und Bereitstellungszeiträume verkürzt werden. NEOMs 170 km langer unterirdischer Korridor, das 13 km lange Netzwerk von Lusail City, das Abfall mit 70 km/h transportiert, und das mit erneuerbaren Energien betriebene System von Masdar City zeigen allesamt, wie AWCS gemeinsam mit Fernkälteversorgung, Glasfaser und Strom eingesetzt wird, um oberirdische Behälter und Lkw zu eliminieren. Die frühzeitige Integration verteilt die Kosten auf breitere Versorgungspakete und verkürzt die Amortisationszeiten im Vergleich zu Nachrüstprojekten, die Straßenaufgrabungen erfordern. Entwickler streben LEED-Platin- und WELL-Building-Zertifizierungen an, wodurch die geschlossene Rohrsammlung zur Grundlage statt zu einem Premium-Zusatz wird. Dieser Wandel macht das pneumatische Abfallmanagementsystem im GCC-Markt zu einem standardmäßigen Posten in jeder Smart-City-Ausschreibung.[2]https://www.mme.gov.qa/webcenter/portal/MM

Staatliche Ziele für eine Deponievermeidungsquote von ≥80 % bis 2030 treiben die Einführung geschlossener Rohrsysteme voran

Strategien auf Bundes- und Emiratsebene knüpfen Meilensteine zur Abfallvermeidung nun an Infrastrukturfinanzierungszyklen und drängen Städte dazu, Mehrfraktions-Pneumatiknetzwerke zu installieren, anstatt Lkw-Flotten zu erweitern. Die Gemeinde Dubai begann mit der Durchsetzung des Gesetzes Nr. 18 von 2024, und unmittelbare Bußgeldeinnahmen werden in den Ausbau automatisierter Sammelsysteme reinvestiert. Saudi-Arabien spiegelt diese Politik durch Vision-2030-Aktionspläne wider, die geschlossene Rohrsysteme für jeden neuen Megaprojektbezirk vorsehen. Diese Auflagen schaffen einen Compliance-Vorteil, da RFID-Daten auf Einwurföffnungsebene die Trennsortierleistung in Echtzeit nachweisen. Anbieter, die prüfungssichere Software liefern, erhalten daher bei Ausschreibungsbewertungen den Status eines bevorzugten Bieters.[3]https://www.enec.ae/

Mangel an Geringqualifizierten erhöht die Nachfrage nach automatisierter Sammlung

Die GCC-Nationalisierungsprogramme verkleinern weiterhin den Pool an ausländischen Sanitärarbeitern und treiben die Arbeitskosten pro Tonne weit über die Schwelle, ab der sich Vakuumnetzwerke innerhalb von sieben Jahren amortisieren. Kommunale Auftragnehmer in Dubai geben derzeit 48 USD pro Tonne für die manuelle Straßenabholung aus, verglichen mit 34 USD, wenn pneumatische Terminals mit der geplanten Auslastung betrieben werden. Der Unterschied ist am größten während sommerlicher Hitzewarnungen, wenn Crews kürzere Schichten arbeiten und Überstundenzuschläge in die Höhe schnellen. Automatisierte Systeme neutralisieren diese Volatilitätsrisiken, indem sie den täglichen Personalbestand durch geplante Gebläsezyklen und gelegentliche Terminalwartung ersetzen. Die daraus resultierende Budgetsicherheit spricht Finanzabteilungen an, die Abfallentsorgungskosten gegen schwankende Öleinnahmen abwägen müssen.[4]https://www.dm.gov.ae/

Integration mit Fernkälteversorgung und IoT-Plattformen ermöglicht OPEX-Einsparungen von ≥25 %

Entwickler verlegen Abfallrohre zunehmend gemeinsam mit Kaltwasserleitungen, was Ausgrabungskosten senkt und Schachtfläche für Sensorkabel teilt. Terminalräume nutzen die Fernkälteversorgung zur Vorkonditionierung der Luft und reduzieren so den eigenständigen Kältebedarf um fast ein Fünftel. IoT-Knoten speisen Vakuumdruck-, Füllstands- und Motorstromdaten in Cloud-Dashboards ein, die Gebläsestarts nur dann einplanen, wenn Einwurföffnungscluster ihren Höchststand erreichen, was zu Energieeinsparungen führt, die sich von Jahr zu Jahr summieren. Predictive Analytics erkennt zudem frühzeitig Lagerverschleiß, sodass Betreiber Ersatzteile bestellen können, bevor ein Gebläse ausfällt. Der kombinierte Effekt erhebt Software von einem Wartungszusatz zu einem zentralen Werttreiber in Vertragsverhandlungen.

Analyse der Auswirkungen von Markthemmnissen

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Salzgehalt des Bodens und Sandeindrung beschleunigen den Verschleiß von Rohren und Ventilen | −0.8% | VAE, Bahrain, Katar, Saudi-Arabien, Oman | Langfristig (≥4 Jahre) |

| Investitionskosten 2–4-mal höher als bei Lkw-Sammlung inmitten von Ölpreisvolatilität | −0.7% | GCC-weit, akut in Oman und Bahrain | Kurzfristig (≤2 Jahre) |

| Mangel an lokalen Vakuumsystemtechnikern verlängert Ausfallzeiten | −0.5% | GCC-weit, am stärksten in Oman, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Fossildominiertes Stromnetz schwächt das Narrativ zur CO₂-Reduzierung | −0.3% | Saudi-Arabien, Kuwait und teilweise VAE | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher Salzgehalt des Bodens und Sandeindrung beschleunigen den Verschleiß von Rohren und Ventilen

Küstennaher Salzsprühnebel und Wüstenstaub kombinieren sich, um Edelstahlrohre 40 % schneller zu korrodieren als in gemäßigten Regionen, was die Lebensdauer der Komponenten auf unter ein Jahrzehnt verkürzt. Jeder ungeplante Ventiltausch erzwingt teilweise Leitungsabschaltungen, löst Ersatz-Lkw-Abholungen aus und vernichtet bis zu einem Viertel der prognostizierten OPEX-Einsparungen. Schützende Epoxidauskleidungen und Keramikventilsitze verlängern die Lebensdauer, erhöhen jedoch die Materialkosten um 15 %, was preissensible Kommunen häufig ablehnen. Anbieter, die alternative Legierungen oder selbstreinigende Ventilkonstruktionen vorqualifizieren, gewinnen daher einen verteidigbaren Vorteil bei Küstenausschreibungen. Die Haltbarkeitsherausforderung wird bestehen bleiben, bis regionale Standards Korrosionszuschläge in Ausschreibungsspezifikationen vorschreiben.

Investitionskosten 2–4-mal höher als bei Lkw-Sammlung inmitten von Ölpreisvolatilität

Die vollständige Netzwerkausgrabung kostet im Durchschnitt 1.000 USD pro laufenden Meter und konzentriert die Ausgaben auf die ersten zwei Haushaltsjahre – ein Cashflow-Profil, das politisch umstritten wird, wenn der Brent-Preis unter den fiskalischen Break-even fällt. Oman und Bahrain haben bereits mehrere Stadtzentrumsprojekte verschoben und begrenzte Staatsfonds stattdessen für den Schuldendienst eingesetzt. Selbst in wohlhabenderen Emiraten werden Nachrüstbezirke in Phasen aufgeteilt, um sie an jährliche Mittelzuweisungen anzupassen, was die Installationspläne um bis zu fünf Jahre verlängert. PPP-Rahmenwerke mildern den Schlag, erfordern aber dennoch Mindestmengengarantien, die kleinere Kommunen zögern zu unterzeichnen. Infolgedessen stagniert die Nachfrage, wenn die Rohölbenchmarks länger als zwei aufeinanderfolgende Quartale unter 70 USD bleiben.

Segmentanalyse

Nach Endnutzer: Wohnbauprojekte verankern das Volumen, während gewerbliche Standorte zulegen

Wohnkomplexe erfassten 32,6 % der Nachfrage im Jahr 2025 und gaben dem Segment den größten Marktanteil am GCC-Markt für pneumatische Abfallmanagementsysteme in jenem Jahr. Masterentwickler in Riad, Dubai und Abu Dhabi bündeln Netzwerkkosten nun in Wohnungspreisen, sodass Käufer die Infrastruktur als Annehmlichkeit des Viertels und nicht als kommunale Gebühr wahrnehmen. Diese Anlagen spezifizieren in der Regel vollständige Vakuumhauptleitungen, da die Einwurföffnungsdichte 200 pro km² übersteigt und die daraus resultierenden einheitlichen Rohrdurchmesser die Wartungsplanung vereinfachen. Gewerbliche Einrichtungen wie Einkaufszentren, Büros und Hotels sind die am schnellsten wachsenden Nutzer und wachsen bis 2031 mit einer CAGR von 7,8 %, da Immobilieneigentümer Hygiene-Upgrades in Mietverhandlungen einbeziehen.

Der gewerbliche Aufschwung stützt sich auf klare Betriebskennzahlen: Das Dubai Mall meldete innerhalb eines Jahres nach seiner Nachrüstung einen Rückgang der Schädlingsbekämpfungsausgaben um 40 %, während der neueste Hotelcluster in Doha die Arbeitsstunden im Abfallraum um 35 % reduzierte. Gesundheitsprojekte, obwohl kleiner im Tonnageumfang, erzielen pro Einwurföffnung doppelt so hohe Preise wie Wohnprojekte, da Edelstahlschächte und Unterdruckterminals Infektionsschutzprüfungen bestehen. Flughafenkonzessionen folgen einem ähnlichen Premiummodell und fügen berührungslose Hauben und HEPA-Filterung hinzu, um Genehmigungen der Zivilluftfahrtbehörde zu erhalten. Insgesamt trägt die diversifizierte Endnutzernachfrage dazu bei, Umsatzzyklen zu glätten, wenn Wohnbaustarts in schwächeren Immobilienjahren nachlassen, und hält den Schwung des GCC-Marktes für pneumatische Abfallmanagementsysteme aufrecht.

Nach System-/Betriebsmodus: Stationäre zentralisierte Netzwerke dominieren, Hybride gewinnen an Boden

Stationäre zentralisierte Layouts machten 68,5 % des Umsatzes im Jahr 2025 aus und spiegeln ihre gefestigte Position in Hochhausbereichen wider, was die Konfiguration zur führenden im GCC-Markt für pneumatische Abfallmanagementsysteme bei installierten Systemen macht. Vollvakuummodelle werden für Megaprojekte wie NEOMs vertikale Bezirke eingesetzt, wo Abfall mehr als 2 km zu entfernten Terminals transportiert werden muss. Schwerkraft-Vakuum-Hybride werden jedoch bis 2031 voraussichtlich eine CAGR von 6,2 % verzeichnen, da Kommunen den Bau über Haushaltszyklen hinweg phasenweise durchführen und die 30–40 % geringere Gebläseleistung dieser Systeme schätzen.

Modulare Terminals in 40-Fuß-Containern ermöglichen es Betreibern nun, einen Stadtblock nach dem anderen zu erweitern – ein Ansatz, den Maskat 2025 für seine Küstenpromenade übernommen hat. Hybride Rollouts begünstigen auch Nachrüstungen im Bestand, wo Geländeänderungen der Schwerkraft ermöglichen, vertikale Gefälle zu bewältigen, und das Vakuum nur horizontale Abschnitte bewegt, was den Stromverbrauch um ein Drittel senkt. Diese Designflexibilität erweitert die Beschaffungsbeteiligung, indem mittelgroße Auftragnehmer ohne Investitionen in Dauerbetriebsgebläse-Bestände bieten können. Folglich sind Hybride positioniert, um die zentralisierte Marktführerbasis zu untergraben, während sie die Gesamtführerschaft im GCC-Markt für pneumatische Abfallmanagementsysteme mit vollständigen Vakuumnetzwerken in zentralen Innenstadtbezirken aufrechterhalten.

Nach Fraktionen: Zweifraktion führt, Dreifraktion gewinnt durch EPR-Druck

Zweifraktionssysteme, die Wertstoffe von Restabfall trennen, hatten 2025 einen Anteil von 43,5 % – den höchsten unter allen Konfigurationen und damit den größten Anteil am GCC-Markt für pneumatische Abfallmanagementsysteme. Städte wählten dieses Format ursprünglich, um die Anzahl der Einwurföffnungen und die Komplexität der Tiefbauarbeiten zu minimieren. Ab 2024 begannen jedoch die EPR-Regeln der VAE und Saudi-Arabiens, Bioabfall in ein eigenes Rohr zu drängen, und Dreifraktionsnetzwerke werden nun bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen.

Nutzerverhaltenstudien aus dem Pilotprojekt Al Barsha in Dubai ergaben, dass die Trenngenauigkeit auf 78 % stieg, sobald die physische Trennung der Einwurföffnungen farbcodierte Behälter ersetzte, was das Vertrauen der politischen Entscheidungsträger in die Durchsetzung von Herstellerverantwortungsgebühren stärkte. Die inkrementellen Tiefbaukosten der dritten Fraktion werden durch vermiedene Deponieabgaben ausgeglichen, die nach dem Düsseldorfer Tarifplan 2027 von 19 auf 30 USD pro Tonne steigen werden. Kommunen, die Upgrades abwägen, sehen nun ein Nachrüstfenster, bevor strengere Lebensmittelabfallverbote 2028 in Kraft treten, was die Mengen weiter in Richtung Bioabfallrohre verschieben wird. Vierfraktionsdesigns bleiben eine Nische, da separate Glasrohre die zusätzlichen Einwurföffnungskosten von 15.000 USD in den aktuellen Rohstoffmärkten selten amortisieren, was Zwei- und Dreifraktionsformate für die Entwicklung des GCC-Marktes für pneumatische Abfallmanagementsysteme zentral hält.

Nach Komponente: Rohre führen beim Umsatz, Software verzeichnet das schnellste Wachstum

Pneumatische Rohre machten 2025 28,9 % des Komponentenumsatzes aus und sind damit der größte Beitrag zum GCC-Markt für pneumatische Abfallmanagementsysteme auf Hardwareebene. Die unterirdische Verlegung durch sandhaltige Böden treibt hohe Ausgaben pro Meter, und korrosionsbeständige Auskleidungen erhöhen die Kosten an Küstenstandorten um weitere 10–15 %. Trotz dieses Gewichts wird der Rohrumsatz hinter dem Gesamtmarktwachstum zurückbleiben, da modulare Hybride die durchschnittliche Netzwerklänge verkürzen. Der Aufwärtstrend verlagert sich auf Steuerungs- und Überwachungsplattformen, die bis 2031 voraussichtlich eine CAGR von 8,1 % verzeichnen werden, angetrieben durch Abonnementanalysen und Dashboards für vorausschauende Wartung.

Ein Betreiber in Riad streamt nun jährlich zwei Terabyte an Einwurföffnungs- und Gebläsedaten in einen Cloud-Dienst, der im Rahmen leistungsbasierter PPP-Verträge eine Betriebszeit von 98 % garantiert. Sensoren mit einem Preis von unter 30 USD pro Stück sind in jede Schachttür eingebettet und schaffen Kundenbindung, da Softwarelizenzen Cybersicherheit, Firmware-Updates und Fernfehlerbehebung bündeln. Pumpen, Gebläse und Ventile halten noch einen Anteil von 20–22 %, sehen sich jedoch einem Margendruck ausgesetzt, da asiatische Lieferanten mit 15 % niedrigeren Listenpreisen in den Markt eintreten. Folglich positionieren sich Anbieter als Datenpartner statt als reine Gerätehersteller, um den Deckungsbeitrag pro installierter Tonne im GCC-Markt für pneumatische Abfallmanagementsysteme zu erhalten.

Geografische Analyse

Saudi-Arabien behielt 48,75 % des Umsatzes im Jahr 2025 – den größten nationalen Anteil am GCC-Markt für pneumatische Abfallmanagementsysteme – dank Vision-2030-Megaprojekten, die automatisierte Sammlung in jedem neuen Bezirk vorschreiben. NEOM allein plant bis 2030 mehr als 200 km Rohre, was eine vorhersehbare Nachfrage schafft, selbst wenn die Rohöleinnahmen sinken. Die Vereinigten Arabischen Emirate folgten als reifer, aber nach wie vor lukrativer Markt, in dem Dubai und Abu Dhabi sich nun auf die Nachrüstung von Vierteln aus der Zeit vor 2015 konzentrieren; die Gemeinde Dubai zielt darauf ab, 25 % dieser Bezirke vor 2035 umzurüsten, und konzentriert die kurzfristige Aktivität auf Design-Build-Nachrüstungen, die IoT-Kits mit neuen Schächten bündeln. Das omanische Wachstum ist mit einer CAGR von 6,4 % bis 2031 am schnellsten, da Sekundärstädte wie Salalah und Sohar PPP-Strukturen nutzen, um direkt zur geschlossenen Rohrsammlung überzugehen, und dabei staatliche Garantien nutzen, die Betreiber vor Ölpreisschwankungen schützen.

Katars Projekte in Lusail und Doha erhalten eine stabile Pipeline, obwohl die Expansion außerhalb der Hauptstadt bis nach den Asiatischen Spielen 2028 bescheiden bleibt, wenn Stadtplaner erwarten, dass der Touristenverkehr in neue Küstenvorstädte verlagert wird. Kuwait und Bahrain liegen mit einer CAGR von unter 3–4 % zurück, da der öffentliche Schuldendienst Mittel von großen Tiefbauprojekten abzieht; beide Staaten pilotieren stattdessen containerisierte Terminals für Veranstaltungsorte und gewinnen Zeit, bis sich die Haushaltslage verbessert. Im gesamten Block verfolgt der Beschaffungszeitplan weiterhin Brent-Rohölschwellen unter 70 USD, doch Staatsfondspuffer in Saudi-Arabien, den VAE und Katar puffern Vorzeige-Smart-City-Rollouts ab. Umweltbehörden verschärfen die Durchsetzung – Dubais Deponiegebührenerhöhung 2027 und Saudi-Arabiens EPR-Entwurfsregeln 2025 – und sichern eine Grundlage an Nachrüstarbeiten, selbst wenn neue Wohnbaustarts nachlassen. Insgesamt halten diese Muster den GCC-Markt für pneumatische Abfallmanagementsysteme auf einer diversifizierten geografischen Basis, wobei hochwertige Software-Nachrüstungen in wohlhabenderen Emiraten rohrintensive Neubauprojekte in spät einsteigenden omanischen Städten ausgleichen.

Wettbewerbslandschaft

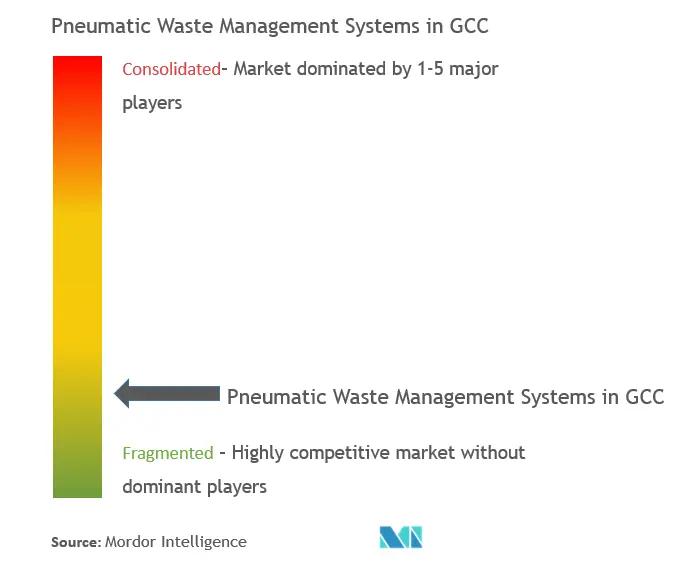

Europäische Spezialisten, angeführt von Envac, MariMatic, Logiwaste und Ros Roca, behielten 2025 einen kombinierten Anteil von 50–55 % am GCC-Markt für pneumatische Abfallmanagementsysteme und nutzten dabei umfangreiche Referenzlisten und zertifizierte hygienische Designs. Ihre jüngsten Angebote betonen Cloud-Dashboards, Ferndiagnose und Mehrfraktions-RFID-Prüfung, da Kommunen Ausschreibungen nun ebenso nach Datentransparenz wie nach Rohrlänge bewerten. Nahöstliche Ingenieurbüros schließen sich mit asiatischen Komponentenherstellern zusammen, um Schlüsselfertigpreise um 15–20 % zu senken – ein Ansatz, der in sekundären saudi-arabischen und omanischen Städten mit knapperen Budgets Verträge gewann. Die Preislücke schließt sich jedoch, da europäische Anbieter Montagelinien in Dschidda und Abu Dhabi lokalisieren, um Fracht- und Importzollkosten zu senken. Insgesamt besteht eine moderate Fragmentierung, wobei kein einzelner Anbieter individuell mehr als 20 % hält, doch Skalenvorteile entstehen bei Anbietern, die Hardware, Software und mehrjährigen Betrieb und Wartung auf einer einzigen Rechnung bündeln.

Die strategische Positionierung verlagert sich in Richtung Serviceumsatz. MariMatics 20-jährige Betriebskonzession in Abu Dhabi sichert Annuitätscashflows, die an Betriebszeitgarantien gebunden sind, während Envacs Riad-Vertrag Abonnements für vorausschauende Wartung auf Dreifraktionshardware aufschichtet. Chinesische Neueinsteiger testen containerisierte Terminals, die 30 % unter europäischen Benchmarks liegen, doch Haltbarkeitsbedenken in hochsalzhaltigen Küstenzonen begrenzen die Einführung auf Pilotstandorte im Landesinneren. Lokale Auftragnehmer differenzieren sich durch Reaktionsgeschwindigkeit, indem sie stadtbasierte Wartungszentren besetzen; Ecosirs Depot in Maskat 2025 verkürzte die Reparaturvorlaufzeiten für Gebläse von sieben auf drei Tage und erntete Lob in PPP-Leistungsprüfungen. Software kippt weiterhin das Spielfeld, da IoT-Analysen messbare Energie- und Arbeitseinsparungen liefern, die Beschaffungsausschüsse in Budgetanhörungen verteidigen können.

Innovationspipelines konzentrieren sich auf korrosionsbeständige Materialien, selbstreinigende Ventilbaugruppen und KI-gesteuerte Abfallflussvorhersage. Logiwastes keramisch ausgekleidetes Bogenstück, das 2025 eingeführt wurde, beansprucht eine 50 % längere Lebensdauer in Salzsprühtests, während Aerbins RFID-Nachrüstsatz Dubais Pilotprojekten ermöglichte, Verursacherprinzip-Tarife einzuführen, ohne die Einwurföffnungsgehäuse zu ändern. Anbieter umwerben auch Fernkältebetreiber; Jets Vacuums Co-Lokalisierungsvertrag in Abu Dhabi sparte 22 % der Ausgrabungskosten und eröffnete Cross-Selling in die Kaltwassermessung. Die Wettbewerbsintensität steigt daher sowohl auf der Technologie- als auch auf der Finanzierungsseite, doch Markenvertrauen und bewährte GCC-Klimaleistung bleiben entscheidende Tiebreaker bei Vorzeige-Smart-City-Vergaben.

Marktführer im GCC-Bereich für pneumatische Abfallmanagementsysteme

Envac AB

MariMatic Oy

Logiwaste AB

Ros Roca Envirotec

Urban Refuse Development (URD)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Smart-Waste-Technologieunternehmen Sensoneo bestätigte, dass es seine Füllstandssensoren, Behälterzugangsverwaltung und Routenoptimierungssuite auf der IFAT Saudi Arabia 2026 in Riad ausstellen wird, was auf Pläne hindeutet, IoT-Analysen auf zukünftige pneumatische Netzwerke in Saudi-Arabien aufzuschichten.

- November 2025: Envac präsentierte auf der Cityscape Global 2025 in Riad aufgerüstete automatisierte Abfallsammelsysteme für dicht besiedelte Wohn-, Krankenhaus- und Flughafenprojekte und unterstrich damit das anhaltende Interesse von GCC-Immobilienentwicklern.

- Oktober 2025: Das katarische Ministerium für Kommunalangelegenheiten startete ein Pilotprogramm zur Installation unterirdischer Abfallbehälter in belebten Doha-Bezirken; die Initiative zielt darauf ab, nach der Auswertung automatisierte, hygienische Abfallsammeltechnologien stadtweit auszuweiten.

- Februar 2025: Envac gab den Einsatz seines pneumatischen Abfallsammelsystems der nächsten Generation im King Abdullah Financial District in Riad bekannt und erweiterte damit die Vorzeige-Smart-City-Infrastruktur Saudi-Arabiens.

Berichtsumfang des GCC-Marktes für pneumatische Abfallmanagementsysteme

Ein pneumatisches Abfallsystem transportiert Abfall mit hoher Geschwindigkeit durch unterirdische pneumatische Rohre zu einer Sammelstation, wo er verdichtet und in Containern versiegelt wird. Es handelt sich um ein mechanisches System zur Beförderung von Feststoffabfall durch Transportrohre.

Der Markt für pneumatische Abfallmanagementsysteme ist segmentiert nach Endnutzer (Wohnbereich, Gewerbe, Industrie und sonstige) sowie nach Land (Saudi-Arabien, Katar, Vereinigte Arabische Emirate und übriger GCC). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnbereich |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) |

| Gesundheitswesen / Krankenhäuser |

| Transport und öffentliche Infrastruktur (Flughäfen, U-Bahn-/Bahnhöfe, große Knotenpunkte) |

| Sonstige (institutionell, industriell usw.) |

| Stationäre zentralisierte Systeme | Vollvakuumsysteme |

| Schwerkraft-Vakuum-Systeme | |

| Hybrid-/Modularsysteme | |

| Mobile/temporäre Einheiten |

| Einfraktionssysteme |

| Zweifraktionssysteme |

| Dreifraktionssysteme |

| Vierfraktionssysteme |

| Fünffraktions- und Mehrfraktionssysteme |

| Pneumatische Rohre |

| Sammeleinwurföffnungen / Schächte |

| Ventil- und Schieberbaugruppen |

| Vakuumpumpen und Gebläse |

| Steuerungs- und Überwachungssoftware |

| Ü������ٰ������ܲԲ���-/��������������ٲ��پ��DzԱ�� |

| Sonstige (Sammelstationsausrüstung, Sensoren, SCADA usw.) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Endnutzer | Wohnbereich | |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) | ||

| Gesundheitswesen / Krankenhäuser | ||

| Transport und öffentliche Infrastruktur (Flughäfen, U-Bahn-/Bahnhöfe, große Knotenpunkte) | ||

| Sonstige (institutionell, industriell usw.) | ||

| Nach System-/Betriebsmodus | Stationäre zentralisierte Systeme | Vollvakuumsysteme |

| Schwerkraft-Vakuum-Systeme | ||

| Hybrid-/Modularsysteme | ||

| Mobile/temporäre Einheiten | ||

| Nach Fraktionen | Einfraktionssysteme | |

| Zweifraktionssysteme | ||

| Dreifraktionssysteme | ||

| Vierfraktionssysteme | ||

| Fünffraktions- und Mehrfraktionssysteme | ||

| Nach Komponente | Pneumatische Rohre | |

| Sammeleinwurföffnungen / Schächte | ||

| Ventil- und Schieberbaugruppen | ||

| Vakuumpumpen und Gebläse | ||

| Steuerungs- und Überwachungssoftware | ||

| Ü������ٰ������ܲԲ���-/��������������ٲ��پ��DzԱ�� | ||

| Sonstige (Sammelstationsausrüstung, Sensoren, SCADA usw.) | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für pneumatische Abfallmanagementsysteme derzeit?

Er beläuft sich auf 26,48 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 35,04 Millionen USD erreichen.

Welches Land trägt heute den größten Umsatzanteil bei?

Saudi-Arabien führt mit einem Anteil von 48,75 % am Umsatz 2025 dank der Vision-2030-Megaprojektpipelines.

Welches Endnutzersegment wächst am schnellsten?

Gewerbliche Einrichtungen wie Einkaufszentren, Büros und Hotels werden bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen.

Wie beeinflussen PPP-Modelle die Einführung?

Zwanzigjährige Servicekonzessionen verlagern das Kapitalrisiko auf private Betreiber und ermöglichen es Sekundärstädten, Systeme trotz knapper kommunaler Budgets einzusetzen.

Warum wird Software wichtiger als Hardware?

IoT-Überwachung und vorausschauende Wartung senken Energie- und Ausfallzeitkosten, wodurch Steuerungsplattformen den Rohr- und Gebläseabsatz mit einer CAGR von 8,1 % übertreffen.

Was ist die größte technische Hürde bei GCC-Küstenprojekten?

Hoher Salzgehalt des Bodens beschleunigt die Rohrkorrosion und verkürzt die Lebensdauer der Komponenten auf unter 10 Jahre, sofern keine epoxidausgekleideten oder keramischen Teile spezifiziert werden.

Seite zuletzt aktualisiert am: