Markt für Kunststoffmöbel Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 17.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 21.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

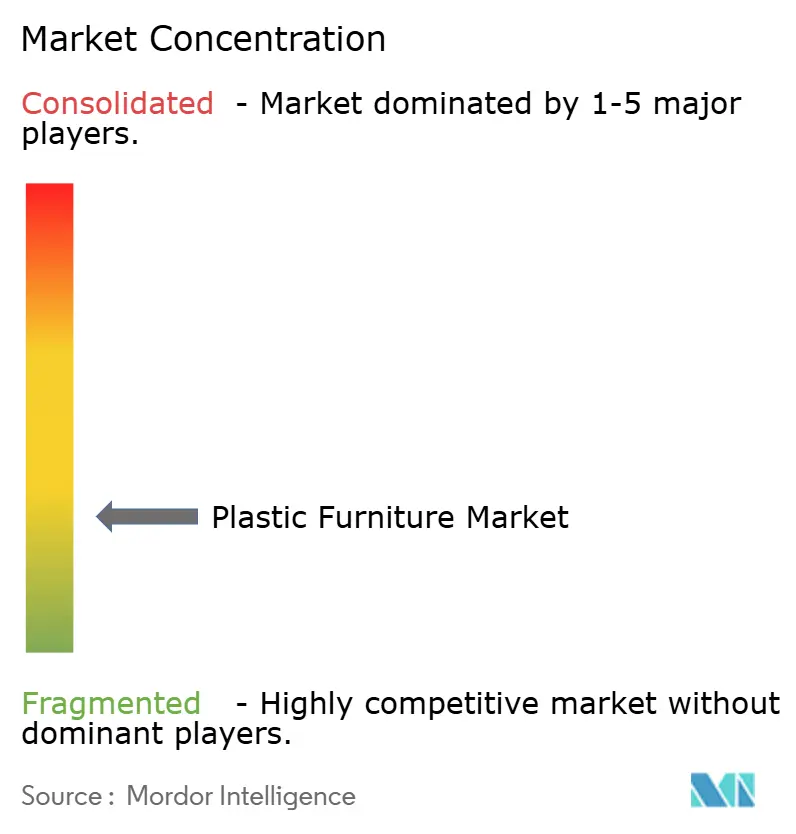

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffmöbel von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Kunststoffmöbel wird voraussichtlich von 16,80 Milliarden USD im Jahr 2025 auf 17,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,5 % über 2026–2031 voraussichtlich 21,88 Milliarden USD erreichen.

Eine solide Nachfrage ergibt sich aus der raschen Urbanisierung, steigenden Investitionen in das Wohnen im Freien und den Kostenvorteilen von Flachpack-Designs, die sich gut über E-Commerce-Kanäle transportieren lassen. Hersteller erweitern ihr Sortiment mit recycelten und Spezialpolymeren, um den sich verschärfenden Nachhaltigkeitsvorschriften einen Schritt voraus zu sein. Produktinnovationen konzentrieren sich nun auf modulare, platzsparende Möbel, die Wohnungsbewohner ansprechen, während UV-stabilisierte und glasfaserverstärkte Verbundwerkstoffe den Einsatz in raueren Klimazonen und hochwertigen Innenräumen ermöglichen. Die Wettbewerbsintensität nimmt zu, da Direktvertrieb-an-Verbraucher-Einsteiger (DTC) Handelsspannen absorbieren und etablierte Unternehmen Kreislaufwirtschaftsinitiativen finanzieren, um Sekundärkunststoff als Rohstoff zu sichern.

Wichtigste Erkenntnisse des Berichts

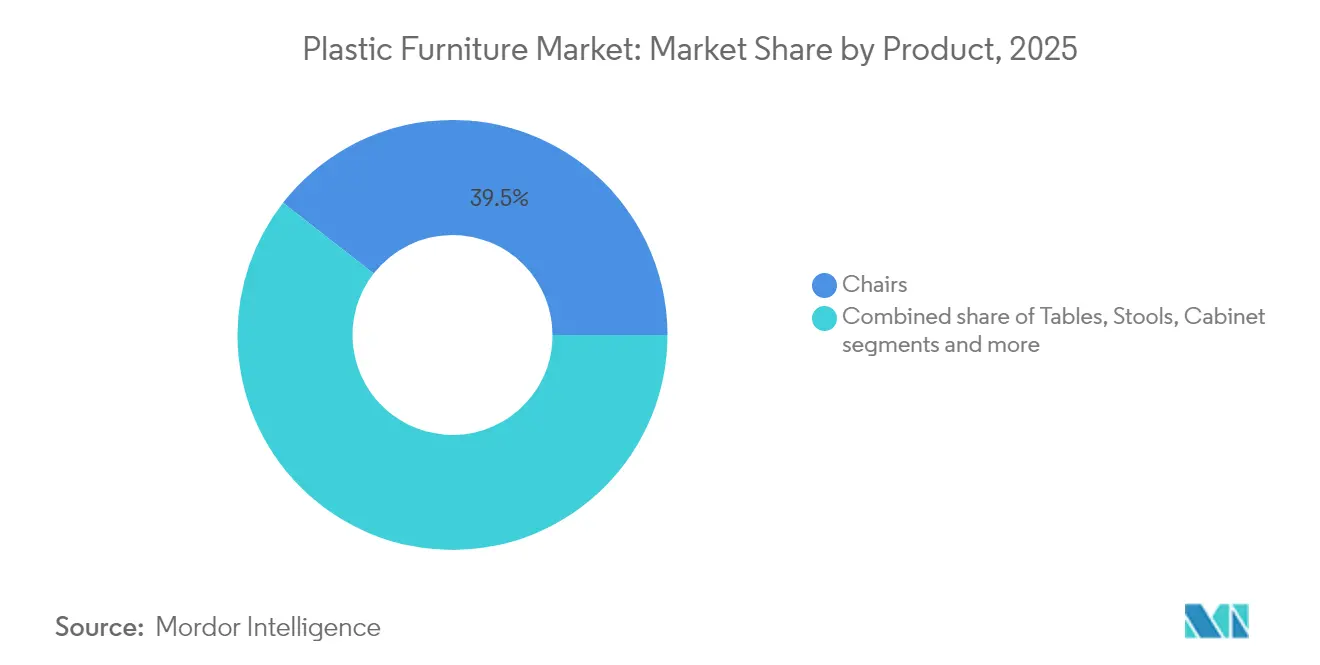

- Nach Produkt führten ����ü����� im Jahr 2025 mit einem Umsatzanteil von 39,45 %; �������ä��� werden bis 2031 voraussichtlich mit einem CAGR von 5,12 % wachsen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 59,30 % am Markt für Kunststoffmöbel, während das gewerbliche Segment mit einem prognostizierten CAGR von 5,39 % bis 2031 das höchste Wachstum verzeichnet.

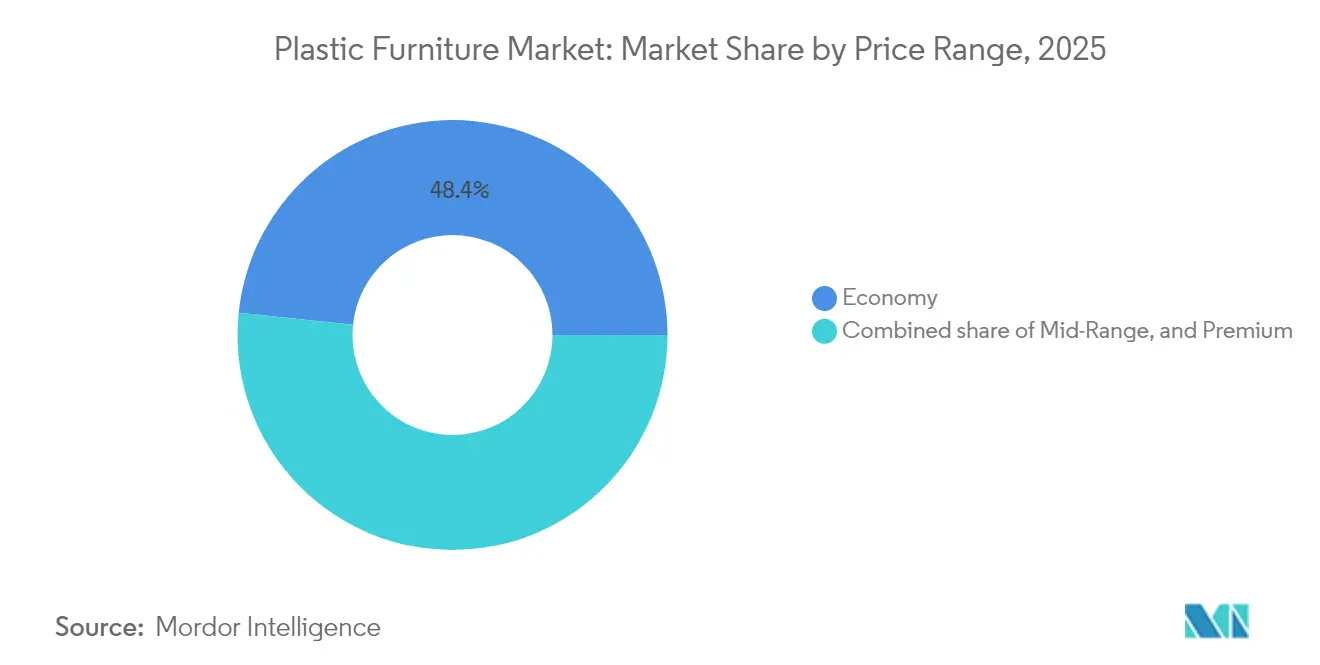

- Nach Preisklasse dominierten Einstiegsprodukte im Jahr 2025 mit 48,35 % der �Ѳ�����ٲ���öß�� für Kunststoffmöbel; das Premium-Segment soll im Zeitraum 2026–2031 mit einem CAGR von 5,67 % wachsen.

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit 61,10 %; der Online-Einzelhandel innerhalb dieses Kanals wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,08 % wachsen.

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 34,70 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 5,88 % für 2026–2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kunststoffmöbel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung treibt modulare platzsparende Designs voran | +1.0% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Möbeln für den Außen- und Gartenbereich | +0.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundliche und recycelte Materialien | +0.6% | Global (frühe Akzeptanz in Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Niedrige Herstellungskosten erweitern den Zugang | +0.9% | Global (am höchsten in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| E-Commerce-gestützte DTC-Modelle | +0.7% | Global (Spitzenwerte in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Urbanisierung treibt platzsparende Lösungen voran

Die rasche Urbanisierung verkleinert den Wohnraum in vielen Städten, insbesondere in der Region Asien-Pazifik. Derzeit beläuft sich die städtische Bevölkerung Indiens auf etwa 410 Millionen, was 32 % der Gesamtbevölkerung des Landes entspricht. Prognosen zufolge wird diese Zahl bis 2050 auf 814 Millionen ansteigen und 50 % der Bevölkerung ausmachen [1]Weltwirtschaftsforum, "Reformen zur Beschleunigung der Entwicklung von Indiens Smart Cities," weforum.org. Da Wohnungen immer kleiner werden, tendieren die Bewohner zu Möbeln, die mehr als einem Zweck dienen – Stücke, die sich falten, stapeln oder Stauraum verbergen lassen. Designer reagieren mit modularen Kunststoffeinheiten, die Haushalten helfen, jeden Zentimeter Bodenfläche zurückzugewinnen. Bis 2030, wenn 60 % der Weltbevölkerung voraussichtlich in städtischen Gebieten leben werden, dürften anpassungsfähige Möbel ein Standardmerkmal in kompakten Wohnungen sein.

Außenwohnbereiche erweitern die Anwendungsgebiete

Immer mehr Haushalte und Unternehmen nutzen Terrassen, Dachterrassen und Hoteldecks als alltägliche Wohnbereiche. Kunststoffmöbel eignen sich für diese Umgebungen, da sie Regen, Sonne und Salz widerstehen und von den Eigentümern kaum mehr als gelegentliches Abwischen verlangen. Designer heben recycelte Kunststoffe in ihren Kollektionen 2025 hervor und kombinieren modulare Layouts, die sich je nach Bedarf verschieben oder erweitern lassen. Viele neue Stücke verbergen sogar intelligente Funktionen wie eingebaute Lautsprecher oder USB-Anschlüsse und verwandeln einen gewöhnlichen Liegestuhl in ein Mini-Unterhaltungszentrum. Warme Klimazonen ermöglichen eine ganzjährige Nutzung von Außenbereichen, sodass Fabriken eine gleichmäßigere Produktion planen können, anstatt auf einen einzigen Sommerspitzenwert hinzuarbeiten.

Umweltfreundliche Materialien verändern die Produktentwicklung

Umweltbewusstsein schreibt das Rezept für Kunststoffmöbel neu. Vitras Entscheidung, den Eames Plastic Chair aus Post-Consumer-Polypropylen herzustellen, zeigt, dass Stilikonen die Kohlenstoffemissionen halbieren können, ohne ihr Aussehen zu verlieren. Polywood geht noch weiter, indem täglich rund 400.000 gebrauchte Milchkannen zerkleinert und zu Liegestühlen geformt werden, die einen Premiumpreis erzielen, weil Käufer der Kreislaufwirtschaftsgeschichte vertrauen. Marken, die sich stetige Ströme von recyceltem Harz sichern, schützen sich vor volatilen Kosten für Primärkunststoff und gewinnen die Loyalität von Käufern, die gerne mehr für einen klaren Nachweis von Verantwortungsbewusstsein zahlen.

Direktvertrieb-an-Verbraucher-Modelle gestalten die Vertriebswirtschaft neu

Online-Shops verbinden Fabriken nun direkt mit Wohnzimmern und umgehen Großhändler und Showroom-Mieten. Kunststoffmöbel lassen sich gut in Flachpack-Kartons transportieren, sodass die Versandkosten niedrig bleiben und die Schadensquoten sinken. Virtuelle Showrooms ermöglichen es Käufern, ein Sofa in 3D zu drehen oder einen Stuhl in die Kameraansicht ihres Balkons einzufügen, was Rückgabeprobleme reduziert. Da jedes gegossene Stück genauso aussieht wie sein Foto, fühlen sich Käufer sicherer beim Bestellen ohne Ansicht. Der Direktvertrieb an Verbraucher wächst daher schneller als jeder Ladenkanal und belohnt Marken, die in digitalen Service statt in Regalfläche investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zu Mikroplastikemissionen | -0.7% | Europa, Nordamerika, globale Einführung ausstehend | Mittelfristig (2–4 Jahre) |

| Geringe Wärmebeständigkeit konventioneller Kunststoffe | -0.5% | Global (am stärksten in Luxusmärkten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mikroplastikvorschriften schaffen Compliance-Herausforderungen

Wissenschaftler verfolgen nun winzige Kunststoffpartikel in Flüssen zurück auf den langsamen Zerfall von Gartenstühlen und -tischen. Ein Bericht der Internationalen Gemeinsamen Kommission aus dem Jahr 2024 identifizierte Möbel als einen übersehenen Verursacher. Politische Entscheidungsträger in Brüssel und Washington reagieren mit Vorschlägen, die Hersteller zur Prüfung, Kennzeichnung und manchmal Neugestaltung von Produkten zwingen würden. Die Einhaltung dieser Vorschriften bedeutet zusätzliche Laborarbeit und neue Beschichtungen – Kosten, die kleine Produzenten am stärksten belasten [2]Internationale Gemeinsame Kommission, "Mikroplastikpfade in Konsumgütern," ijc.org.

Materialbeschränkungen begrenzen die Expansion

Kunststoff hat dort noch Schwächen, wo Hitze zum Alltag gehört. Standard-Polypropylen beginnt bei etwa 100 °C zu erweichen, sodass hochwertige Esstische trotz höherer Emissionsprofile oft aus Holz oder Metall bleiben. Verstärkte Verbundwerkstoffe erhöhen die Wärmetoleranz, fügen jedoch dreistellige Kostenaufschläge hinzu, die heute nur Nischenkäufer akzeptieren. Bis die Preise sinken, dämpft diese Barriere die Marktanteilsgewinne des Marktes für Kunststoffmöbel in gehobenen Innensegmenten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: ����ü����� führen, während �������ä��� an Dynamik gewinnen

����ü����� hielten im Jahr 2025 mit 39,45 % den größten Anteil am Markt für Kunststoffmöbel, indem sie Wohn-, Gastronomie- und institutionelle Bedürfnisse mit ergonomischen Aktualisierungen erfüllten, die Bürogesundheitsrichtlinien entsprechen. Die stabilen Kosten und die breite Stilpalette des Segments unterstützen ein stetiges Volumenwachstum. �������ä��� verzeichnen derweil mit einem CAGR von 5,12 % bis 2031 die schnellste Expansion, da Stadtbewohner modularen Stauraum suchen, um schrumpfende �������ä��� auszugleichen.

Tische, Hocker und Sofas runden weiterhin die Portfolios ab, aber die Dynamik neigt sich eindeutig zu platzsparenden Stauraumlösungen. Vitras Umstieg auf recyceltes Polypropylen bei seinem ikonischen Schalenstuhl reduzierte die Produktkohlenstoffintensität um mehr als 50 % und inspirierte Konkurrenzmarken, ältere Artikel auf der Basis von Sekundärrohstoffen neu zu entwickeln. Jüngste Materialdurchbrüche helfen, den Produktumfang zu erweitern. Glasfaserinfusionen erhöhen die Tragfähigkeit und ermöglichen dreiteilige Kunststoffsofas, die Wohnbereichs-Haltbarkeitsnormen erfüllen. Gasunterstütztes Formen erzeugt skulpturale Couchtische mit nahtlosen Kernen, die funktionale und ästhetische Grenzen verwischen. Diese Verschiebungen positionieren Kunststoff von rein utilitaristisch zu designorientiert und bewegen den Markt für Kunststoffmöbel in Richtung höherer Preispunktmöglichkeiten.

Nach Endnutzer: Dominanz im Wohnbereich bei gleichzeitigem gewerblichem Wachstum

Wohnkäufer kontrollierten 59,30 % der Verkäufe im Jahr 2025 dank Kosten, Farbvielfalt und geringem Pflegeaufwand. Außenterrassen, Balkone und kleine Essbereiche bleiben bevorzugte Ziele für synthetische Materialien, die Regen und Sonne widerstehen. Das gewerbliche Segment wird bis 2031 voraussichtlich einen CAGR von 5,39 % verzeichnen, angetrieben von Hotels und Schnellrestaurants, die Stapelbarkeit und antibakterielle Beschichtungen schätzen.

Büros, Hotels und Schulen überdenken ihre Raumnutzung und wünschen sich daher Möbel, die sich so schnell bewegen und anpassen lassen wie ihre Grundrisse. Leichte Kunststoffpaneele und zusammensteckbare Sitzmöbel ermöglichen es, einen Konferenzraum vor dem Mittagessen in einen Schulungsraum umzuwandeln. Käufer suchen auch nach umweltfreundlicheren Materialien, ergonomischen Formen und integrierter Technologie wie Kabelanschlüssen. Hotels haben sich für Kunststoffsets für Pooldecks und Budgetgästezimmer entschieden, da sie sich mit einem Schlauch reinigen lassen und gegen Salz oder Sonneneinstrahlung beständig sind. Schulen folgen der gleichen Logik: Stapelbare ����ü����� überstehen tägliche Stöße und lassen sich in Minuten abwischen, was die Wartungskosten niedrig hält.

Nach Preisklasse: Einstiegssegment führt, während Premium am schnellsten wächst

Einstiegslinien erzielten 48,35 % der Verkäufe im Jahr 2025, während das Premium-Segment, einschließlich verstärkter Verbundwerkstoffe und Designerkooperationen, bis 2031 mit einem CAGR von 5,67 % wächst. Verbraucher zahlen zunehmend 15–25 % über dem Mittelmarktniveau für recycelte oder biologisch abbaubare Inhalte, was die Bruttomargen erhöht und die Forschung und Entwicklung finanziert.

Mittelklasseangebote verwischen die Kosten-Wert-Lücke durch den Einsatz von Gasunterstützungsfinishes und fortschrittlichen Pigmenten, die natürliche Texturen imitieren und dabei preislich wettbewerbsfähig bleiben. Markenportfolios umfassen nun Einstieg bis Premium innerhalb gemeinsamer Formplattformen, was die Werkzeugausstattung vereinfacht und gleichzeitig die Einzelhandelspositionierung diversifiziert. Das resultierende gestufte Sortiment passt zu den wachsenden Haushaltseinkommensniveaus in den aufstrebenden Regionen Asien-Pazifik und Lateinamerika und erhält die Dynamik für den Markt für Kunststoffmöbel aufrecht.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Modelle

B2C/Einzelhandelskanäle machen immer noch 61,10 % des globalen Umsatzes aus, aber innerhalb dieses Anteils wächst der Online-Einzelhandel mit einem CAGR von 6,08 %, da virtuelle Showrooms nahezu zum Mainstream werden. �����ܳ�ä����ٱ� profitieren von der sofortigen Mitnahmemöglichkeit, obwohl der Marktanteil schwindet, da mobilorientierte Käufer kostenlosen Versand und einfache Rückgaben sichern. Fachgeschäfte bleiben im Premium-Segment relevant, wo die haptische Beurteilung das Kaufvertrauen unterstützt.

Der B2B/Projektkanal bedient große Rollouts im Bildungs- und Gastgewerbebereich. Doch auch hier gewinnt die Digitalisierung an Boden, wobei Konfiguratoren es Architekten ermöglichen, BIM-Objekte herunterzuladen und werksvormontierten Sets mit einem Klick zu bestellen. Rural Handmade berichtet, dass AR-Visualisierungstools die Rückgabequoten um fast ein Drittel senken und sowohl Verbraucher als auch Planer zu E-Commerce-Checkouts drängen. Leichte Kunststoffe, konsistente Farbverbote und minimale Teileanzahlen verbessern die Online-Eignung und verstärken den Kanalwechsel im Markt für Kunststoffmöbel.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 34,70 % des globalen Umsatzes, gestützt durch robuste Verbraucherausgaben, eine ausgereifte Heimwerkerkultur und wachsendes Interesse an recycelten Kunstharzprodukten. Hauseigentümer in den Vereinigten Staaten treiben Frühjahrsspitzen an, da Landschaftsbauprojekte Terrassenrenovierungen in Hypothekenrefinanzierungsbudgets einbeziehen. Kanada folgt einem saisonalen Rhythmus, während Mexiko als Wachstumsnische aufgrund steigender Wohneigentumsquoten und Einkaufszentrenerweiterungen hervortritt, die erschwingliche Kunststoffartikel führen. Die Umweltregulierung verschärft sich, wobei mehrere US-Bundesstaaten Mindestanforderungen für recycelte Inhalte diskutieren und Produzenten zu Kreislaufharzverträgen drängen.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einem CAGR von 5,88 % von 2026 bis 2031. China zeichnet sich durch Angebotstiefe und steigende Inlandsnachfrage nach kosteneffizienter Einrichtung aus. Indien folgt dicht dahinter, gestützt durch eine wachsende Mittelschicht, die vielseitige Möbel für kompakte Wohnungen bevorzugt. Das Bild in Südostasien zeigt ein zweigeteiltes Tempo: Singapur und Malaysia tendieren zum Premium-Segment, während Indonesien und Vietnam das Volumen im Einstiegssegment bündeln. Tropische Klimazonen ermöglichen eine ganzjährige Terrassennutzung, glätten saisonale Schwankungen und bieten kontinuierliche Regalgeschwindigkeit für Außensets, wodurch der Markt für Kunststoffmöbel vergrößert wird.

Europa balanciert Premium-Design mit strengen Umweltvorschriften. Das Vereinigte Königreich und Deutschland sind Vorreiter bei der Zertifizierung von Recyclingkunststoffen, während Spanien und Italien Alfresco-Esssets betonen, um mediterranen Lebensstilen gerecht zu werden. Osteuropa bietet inkrementelles Aufwärtspotenzial, da die Einkommen steigen und die E-Commerce-Infrastruktur reift. Die Rethink Plastic Alliance stellt fest, dass 64 % der europäischen Möbelkäufer nun transparente Lebenszyklusangaben verlangen, was den ökologischen Fußabdruck zu einem zentralen Markenmaßstab macht. Digitale Kanäle wachsen für Kunststoffmöbel doppelt so schnell wie stationärer Handel und profitieren von effizienten Paketnetzwerken und dem Verbrauchervertrauen in Rückgaberichtlinien.

Wettbewerbslandschaft

Der Markt für Kunststoffmöbel bleibt mäßig fragmentiert: Globale Namen wie IKEA, Keter Group und Rubbermaid koexistieren mit regionalen Spezialisten, die ihre Kataloge an lokale Geschmäcker und Klimabedingungen anpassen. Nachhaltigkeit ist das neue Schlachtfeld. IKEA strebt eine Reduzierung der Transportemissionen um 70 % und eine absolute Logistikreduktion um 80 % bis 2040 an, was die vorgelagerten Frachtentscheidungen beeinflusst und Lieferanten dazu veranlasst, Schienen- oder Biokraftstoffversandoptionen zu übernehmen. Mehrere Akteure integrieren sich rückwärts, indem sie Kunststoffrecycler unter Vertrag nehmen und so langfristige Rohstoffversorgung und Preisstabilität sicherstellen.

Designinnovation bietet Differenzierung für mittelgroße Unternehmen. ScanCom Internationals DuraPlast kombiniert Primär- und Sekundärpolymere in wetterfesten Loungesets, verlängert Garantiezeiträume und erschließt neue Gastgewerbekonten. Technologie verändert den Wettbewerb weiter: Marken betten NFC-Chips in Stuhlrahmen ein, um Recyclinginhaltansprüche zu authentifizieren, während Logistikplattformen Routen auf der letzten Meile optimieren, um Kosten und Emissionen zu senken.

Markteinsteiger nutzen DTC-Kanäle; niedrige Anlaufkosten und cloudbasierte Storefronts ermöglichen es ihnen, etablierte Unternehmen ohne großes Kapital herauszufordern. Die Einhaltung bevorstehender Mikroplastikgrenzen wird jedoch die Compliance-Hürden erhöhen und wahrscheinlich eine Konsolidierung auslösen, da kleinere Unternehmen patentierte Harze von größeren Wettbewerbern lizenzieren. Insgesamt liegt die Preissetzungsmacht bei Unternehmen, die Designprestige, Recyclingkapazität und agile Distribution im Markt für Kunststoffmöbel kombinieren.

Marktführer der Kunststoffmöbelbranche

Keter Group

Nilkamal Limited

Supreme Industries Limited

Tramontina

Cosmoplast Industrial Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IKEA belegte den dritten Platz bei nachhaltigen Lieferketten und hob einen Plan hervor, die Transportemissionen bis 2040 um 70 % und die gesamten Logistikemissionen um 80 % zu senken.

- Mai 2025: Penn State Behrend kündigte die Konferenz für Innovation und aufkommende Kunststofftechnologien für Juni 2025 an, die 200 Brancheningenieure anzieht.

- Januar 2024: Vitra hatte die Produktion des Eames Plastic Chair auf Post-Consumer-recyceltes Polypropylen umgestellt, eine Änderung, die die Klimaziele des Unternehmens vorangetrieben hatte und es ermöglichte, den Stuhl am Ende seines Lebenszyklus zu recyceln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Kunststoffmöbel als den Wert neuer, fertiggestellter Innen- und Außenmöbel für Haushalte oder Gewerbebetriebe, die hauptsächlich aus Polymerharz gegossen werden, typischerweise Polypropylen, Polyethylen, Polycarbonat oder recycelten Mischungen, die über Einzel- und Vertragskanäle im Zeitraum 2019–2030 verkauft werden.

Ausschluss aus dem Umfang: Einrichtungsgegenstände, deren Primärstruktur aus Metall, Holz oder Rattan mit nur Kunststoffverkleidungen besteht, liegen außerhalb unseres Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- ����ü�����

- Tische

- Hocker

- ���������

- Sofas

- Regale

- Sonstige Produkte

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Vertriebskanal

- B2C/Einzelhandel

- �����ܳ�ä����ٱ�

- ��ö������ڲ����������ä�ڳٱ�

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ��ü���ǰ���

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Harzlieferanten, Vertragsmöbelkäufern, Online-Einzelhandelsmerchandisern und Facility-Managern in Nordamerika, Europa und Asien-Pazifik. Die Gespräche validierten Stückpreisbereiche, klärten Adoptionsraten für recycelte Inhalte und stimmten Szenarioannahmen zu städtischen Außenwohntrends ab, auf die Sekundärquellen nur hindeuteten.

Desk-Research

Wir kartieren zunächst den Nachfragepool anhand frei zugänglicher Statistiken, wie z. B. der Handelscodes der Vereinten Nationen Comtrade für HS 940370, der Wohnungsbaubeginne des US Census Bureau, der Möbelproduktionsindizes von Eurostat und der Umweltdaten von PlasticsEurope. Unternehmenseinreichungen, Messekataloge und Pressemitteilungen enthüllen dann typische durchschnittliche Verkaufspreise und neue Produkteinführungen. Kostenpflichtige Datensätze wie D&B Hoovers und Dow Jones Factiva helfen unseren Analysten, Einnahmen auf Unternehmensebene zu überprüfen. Diese Referenzen veranschaulichen, ohne die während der Datenerhebung, -validierung und -klärung konsultierten Sekundärquellen zu erschöpfen.

Ein zweiter Durchgang vergleicht regionale Versandströme mit Zoll-Dashboards und Verbandsportalen (z. B. American Home Furnishings Alliance, British Plastics Federation), um Import-Export-Bilanzen zu bestätigen und Substitutionen hin zu recycelten Harzlinien zu erkennen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir verankern das Basisjahr 2024, indem wir eine Top-down-Rekonstruktion der globalen Produktions- und Handelsvolumina, angepasst an regionale Verbrauchsquoten, mit selektiven Bottom-up-Überprüfungen aus Lieferantenzusammenfassungen und stichprobenartigen Berechnungen von Durchschnittsverkaufspreis × Einheiten kombinieren. Zu den Schlüsselvariablen im Modell gehören Primär- und Sekundärharzpreise, Pro-Kopf-Wohnflächenzugaben, Ausgaben für Freizeitaktivitäten im Freien, E-Commerce-Durchdringung im Möbelverkauf und regulatorische Verschiebungen bei Einwegkunststoffen, die Recyclinglinien ankurbeln. Multivariate Regression verknüpft diese Treiber mit historischen Marktwerten; eine ARIMA-Überlagerung glättet zyklische Schwankungen, bevor Prognosen durch Expertenszenarien einem Stresstest unterzogen werden. Datenlücken in kleineren Ländern werden durch regionale Proxy-Koeffizienten überbrückt, die aus Primärinterviews abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, Anomalie-Flags lösen Nachprüfungen anhand alternativer Datensignale aus, und die Ergebnisse werden erst nach Unterschreitung der akzeptierten Toleranzbandbreite freigegeben. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Lieferketten- oder Politikereignissen.

Warum Mordors Ausgangsbasis für Kunststoffmöbel Zuverlässigkeit verdient

Schätzungen verschiedener Verlage weichen oft voneinander ab, da jeder Produktmix, Preisstufen und Aktualisierungsrhythmus unterschiedlich definiert. Unsere disziplinierte Umfangsauswahl und der jährliche Überarbeitungsrhythmus minimieren solche Abweichungen.

Zu den wichtigsten Lückenursachen gehören: Einige Unternehmen beziehen Holz-Kunststoff-Verbundwerkstoffe ein, andere extrapolieren Verkäufe aus begrenzten Online-Panels, und einige wenige rechnen Währungen mit statischen Kursen um, die die Dollarsummen in Jahren mit starker Lokalwährung aufblähen.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 16,80 Mrd. USD (2025) | ||

| 25,93 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst hybride Holz-Kunststoff-Linien und verwendet optimistische E-Commerce-Aufschläge |

| 13,33 Mrd. USD (2023) | Fachzeitschrift B | Schließt gewerbliche Vertragsverkäufe aus und wendet konstante Harzpreise von 2020 an |

Der Vergleich zeigt, dass bei Harmonisierung von Umfangsbreite, Preisnormalisierung und Aktualisierungsrhythmus Mordors ausgewogene Ausgangsbasis Entscheidungsträgern eine transparente Zahl bietet, die an reproduzierbare Variablen und Schritte gebunden ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kunststoffmöbel?

Der Markt ist im Jahr 2026 17,56 Milliarden USD wert und wird bis 2031 voraussichtlich 21,88 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei den Kunststoffmöbelverkäufen?

Asien-Pazifik führt mit einem prognostizierten CAGR von 5,88 % für 2026–2031, angetrieben durch rasche Urbanisierung und eine wachsende Mittelschicht.

Warum sind ��������� die am schnellsten wachsende Produktkategorie?

Städtische Platzbeschränkungen treiben die Nachfrage nach modularem Stauraum an und geben �������ä���n eine CAGR-Prognose von 5,12 % bis 2031.

Wie beeinflusst der E-Commerce den Markt für Kunststoffmöbel?

Der Online-Einzelhandel in B2C-Kanälen wächst mit einem CAGR von 6,08 %, da AR-Tools die Rückgabequoten senken und Flachpack-Kunststoffe die Versandkosten reduzieren.

Welche Nachhaltigkeitstrends prägen die Produktentwicklung?

Hersteller verwenden zunehmend recycelte Polymere und Kreislaufsysteme, was Preisaufschläge von 15–25 % und eine bessere Einhaltung von Vorschriften ermöglicht.

Welches Preissegment wächst am schnellsten?

Das Premium-Segment wächst bis 2031 mit einem CAGR von 5,67 %, dank Design-Upgrades und der Verbraucherpräferenz für umweltfreundliche Materialien.

Seite zuletzt aktualisiert am: