˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr gepolsterte Möbel in den USA

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

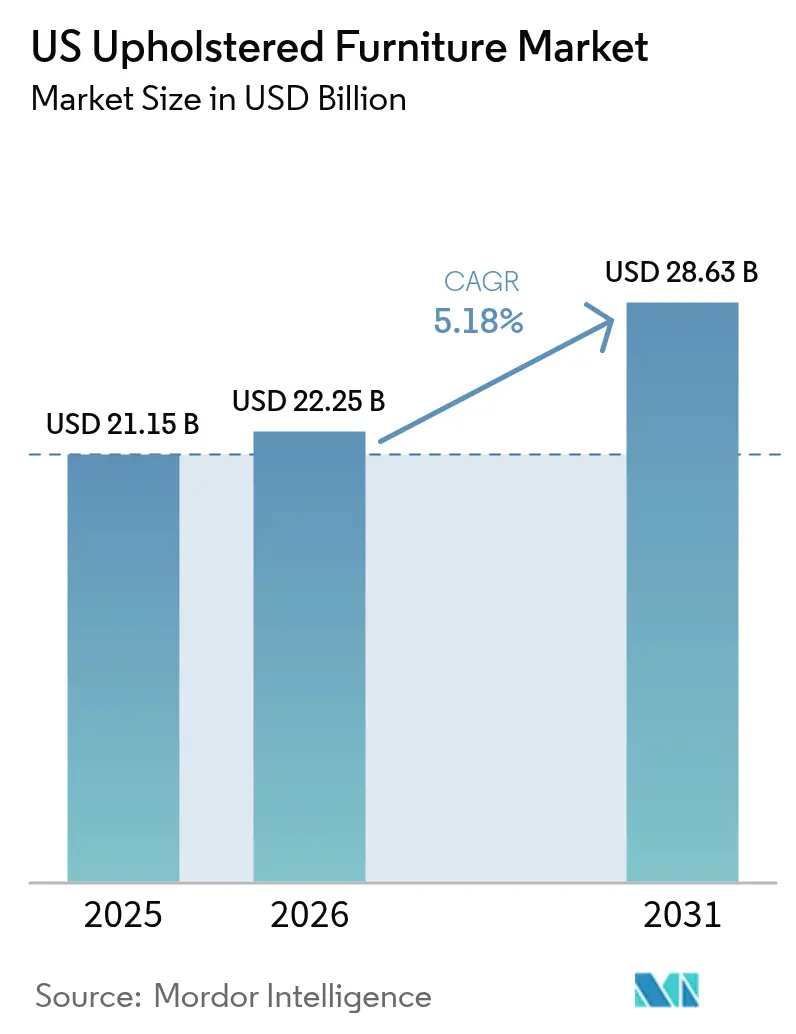

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 21.15 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 22.25 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 28.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes fĂĽr gepolsterte Möbel durch şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gepolsterte Möbel in den Vereinigten Staaten wird im Jahr 2026 auf USD 22,25 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,15 Milliarden, mit Projektionen fĂĽr 2031 von USD 28,63 Milliarden, die mit einer CAGR von 5,18 % ĂĽber den Zeitraum 2026–2031 wachsen. Die Erholung spiegelt einen stabilen Konsumausgaben, ein Reshoring, das die Differenz bei den Einstandskosten von Importen verringert, sowie eine E-Commerce-Durchdringung wider, die Vertriebsreibungsverluste reduziert. Die Anfang 2025 eingefĂĽhrten Zölle – 10 % auf alle importierten Möbel und 145 % auf chinesische Lieferungen – haben die Preisvorteile asiatischer Lieferanten verringert, die heimische Produktion gefördert und gleichzeitig die Auswahl fĂĽr preisbewusste Käufer erhalten. Die Nachfrage profitiert auch von der Migration in den Sun Belt, von Schnelllieferprogrammen, die Millennials ansprechen, sowie von höheren Ausgaben fĂĽr Premium-StĂĽcke, die mit Nachhaltigkeits- und Wellnesswerten ĂĽbereinstimmen. Die Wettbewerbsintensität bleibt gering, was Raum fĂĽr Nischeneinsteiger und Digital Natives lässt, um durch Direct-to-Consumer-Modelle Sichtbarkeit zu gewinnen.

Wesentliche Erkenntnisse des Berichts

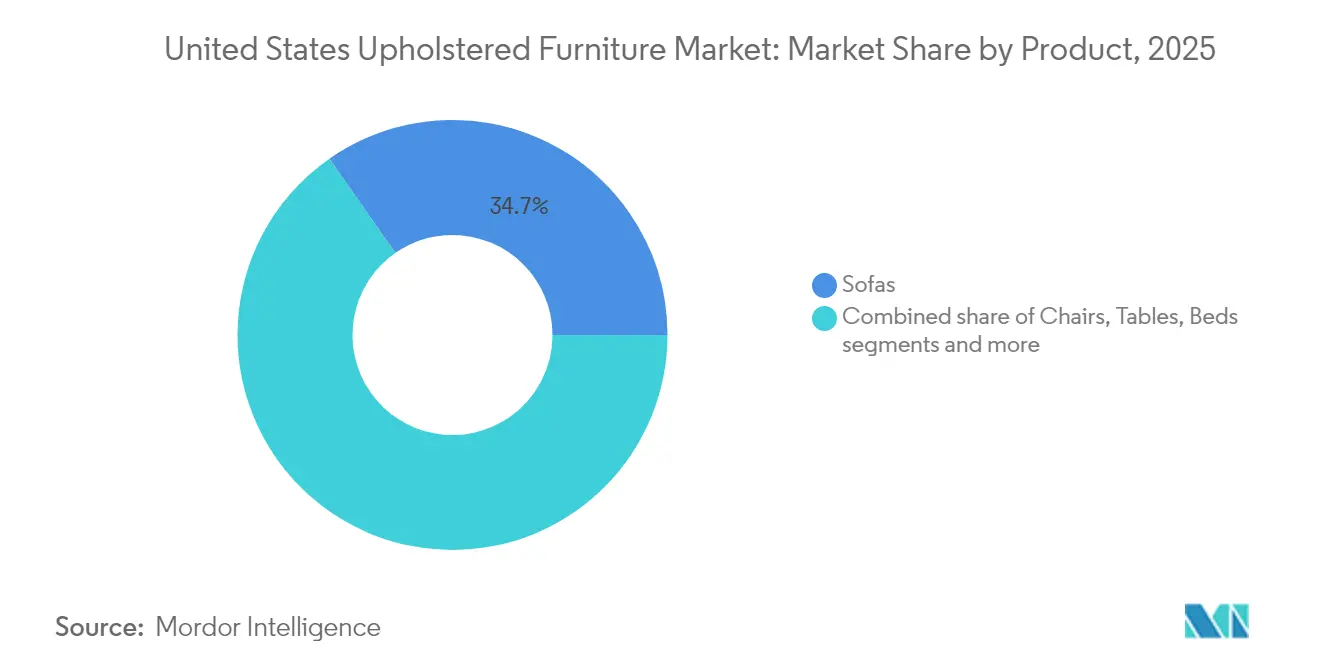

- Nach Produkt fĂĽhrten Sofas im Jahr 2025 mit einem Umsatzanteil von 34,70 %, während ł§łŮĂĽłó±ô±đ mit einer CAGR von 6,23 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Material hatte Stoff im Jahr 2025 mit 54,60 % den größten Anteil; Leder soll bis 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Preisklasse entfiel auf das Mittelklasse-Segment im Jahr 2025 ein Anteil von 49,30 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gepolsterte Möbel in den USA; das Premium-Segment soll mit einer CAGR von 5,55 % wachsen.

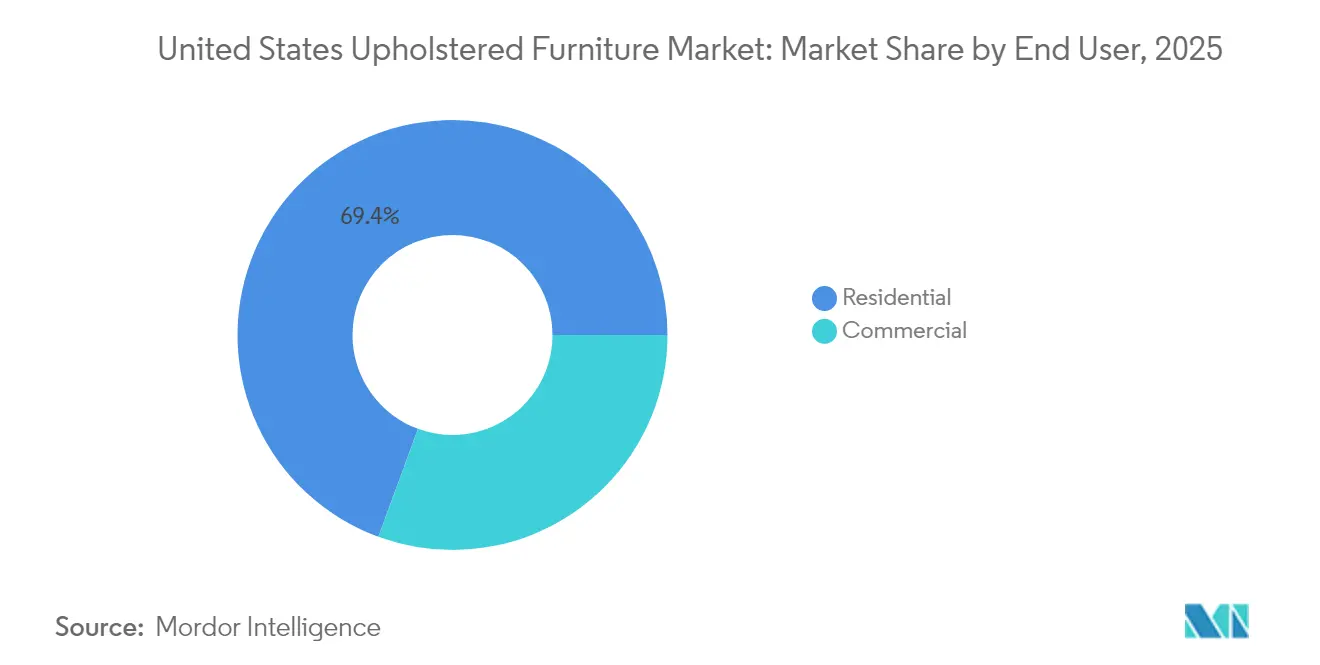

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 69,40 % am Marktanteil für gepolsterte Möbel in den USA; gewerbliche Anwendungen sollen mit einer CAGR von 6,05 % wachsen.

- Nach Vertriebskanal hielten Möbelfachhändler im Jahr 2025 einen Anteil von 39,20 %, während der Online-Umsatz voraussichtlich mit einer CAGR von 6,38 % steigen wird.

- Nach Region trug der ł§ĂĽ»ĺ±đ˛Ô im Jahr 2025 39,60 % zum Umsatz bei, während der Westen die höchste regionale CAGR von 5,95 % erzielen soll.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für gepolsterte Möbel

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-geführte Direct-to-Consumer-Durchdringung | +1.2% | National, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Massenanpassungs- und Schnelllieferprogramme | +0.8% | National, Millennial-Zentren | Mittelfristig (2–4 Jahre) |

| Wohnungsbaubeginne und Renovierungsboom im Sun Belt | +1.5% | ł§ĂĽ»ĺ±đ˛Ô und Westen | Langfristig (≥ 4 Jahre) |

| Reshoring-Initiativen für ‚Made-in-USA' | +1.0% | National, Fertigungscluster | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Luxusmöbel | +0.7% | Nordosten und Westküste | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

E-Commerce-geführte Direct-to-Consumer-Durchdringung beschleunigt den Umsatz mit Polstermöbeln

Online-Umsätze im Bereich Wohnungseinrichtung verändern den US-amerikanischen Markt für gepolsterte Möbel, da Millennials zunehmend digitale Kanäle bevorzugen. Jüngere Käufer tendieren zu Ecksofas, was Online-Suchanfragen nach Sofas antreibt, während 3D-Visualisierung und KI-gestützte Empfehlungen die taktile Lücke schließen, die einst den E-Commerce bei hochpreisigen Artikeln behinderte. Die fragmentierte Markenkonzentration ermutigt digital aufgestellte Anbieter, direkte Kundenbeziehungen aufzubauen, die kostspielige Ausstellungsräume umgehen. Obwohl Personalisierungsoptionen weiterhin verfügbar sind, priorisieren viele Käufer mittlerweile eine schnellere Lieferung gegenüber maßgefertigten Funktionen, was Lieferanten dazu veranlasst, konfigurierbare SKUs statt vollständig individualisierter Produkte zu verfeinern.

Massenanpassungs- und Schnelllieferprogramme ziehen Millennial-Käufer an

Inländische Fabriken nutzen ihre geografische Nähe, um Lieferfenster von zwei Wochen anzubieten – ein Vorteil, der durch zollbedingte Importverzögerungen verstärkt wird. Obwohl Anpassungstools eine Auswahl an Stoffen und Oberflächen ermöglichen, hat die Inanspruchnahme nachgelassen, da Verbraucher Liefergeschwindigkeit über Angebotsbreite stellen. Vertikale Integration und schlanke Produktion helfen Herstellern, Liefertermine einzuhalten, ohne hohe Lagerbestände zu halten. Nachhaltigkeitserwartungen prägen ebenfalls die Präferenzen, wobei die Generation Z Marken belohnt, die die Herkunft der Materialien und den CO₂-Verbrauch offenlegen. Lieferanten, die moderate Individualisierung mit klaren Öko-Merkmalen verbinden, sind gut positioniert, um Marktanteile auszubauen.

Reshoring-Initiativen für ‚Made-in-USA' verkürzen Vorlaufzeiten und stärken inländische Aufträge

Ein Rückgang der Importe aus asiatischen Niedriglohnländern signalisierte eine Dynamik hin zur lokalen Beschaffung. Die 2025 eingeführten Zölle haben das Kostengefälle weiter verringert, und namhafte Investitionen wie eine USD 80 Millionen umfassende Erweiterung von Ashley Furniture Industries in Mississippi unterstreichen das Vertrauen in den US-amerikanischen Markt für gepolsterte Möbel. Herausforderungen bestehen weiterhin: Polstereien sehen sich nach wie vor mit einem Fachkräftemangel konfrontiert, der den Kapazitätsaufbau verlangsamen könnte, und Infrastrukturverbesserungen werden unerlässlich sein, wenn das Reshoring anhält.

Steigende Ausgaben für Luxusmöbel treiben den Markt an

Premium-Stücke sollen den breiteren US-amerikanischen Markt für gepolsterte Möbel übertreffen und mit einer CAGR von 5,8 % wachsen. Verbraucher, die den Wohnkomfort während der Pandemie neu bewertet haben, suchen nun nach erbstückartiger Langlebigkeit und dem Ausdruck des persönlichen Stils. Designprognosen für 2025–2026 betonen handwerkliche Ästhetik, ruhigen Minimalismus und hybride digitale-physische Räume, was Käufer dazu motiviert, höhere Preise für ethisch beschaffte Leder und handveredelten Rahmen zu akzeptieren. Marken mit vertikaler Kontrolle über Stoffwebereien, Ledergerbereien oder Polstermaterialien schützen ihre Margen und bieten gleichzeitig die Transparenz, die Luxuskäufer schätzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Polsterern | -1.8% | National, akut in traditionellen Zentren | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise belasten die Margen | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Niedrigpreisige Importe aus Vietnam und China | -0.9% | National, preissensible Nischen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatile Rohstoffpreise belasten die Margen

Rohstoffschwankungen bei Baumwolle, Stahl und Polyurethanschaum belasten weiterhin die Inputbudgets. Während sich die Holzpreise stabilisiert haben, liegen Stahl und Baumwolle weiterhin über dem Durchschnitt vor 2020, und der Verbraucherpreisindex für Haushaltsmöbel und -ausstattung stieg im Februar 2025 um 0,4 %[1]US-amerikanisches Amt für Arbeitsstatistik, „Verbraucherpreisindex: Haushaltsmöbel und -betrieb”, bls.gov. Einzelhändler mindern das Risiko durch Zuschlagsposten oder Flash-Aktionen. Einige globale Marken haben innerhalb von 12 Monaten drei Preissenkungen vorgenommen und dabei kurzfristig dünnere Margen in Kauf genommen, um den Kundenverkehr zu halten. Hersteller reagieren mit Multi-Sourcing-Strategien und Forschung und Entwicklung an biobasierten Schäumen, die die Abhängigkeit von Petrochemikalien verringern.

Niedrigpreisige Importe aus Vietnam und China erodieren den inländischen Marktanteil

Vietnams Anteil an den US-amerikanischen Möbelimporten stieg, als Lieferanten Kapazitäten von China verlagerten. Selbst mit den neuen Zöllen bevorzugen Discount-Kanäle weiterhin Importprogramme, um Einstiegspreispunkte zu verteidigen. Inländische Werke müssen Automatisierung und Skalierung verbessern, um den Kostenerwartungen gerecht zu werden, insbesondere im Economy-Segment. Eine anhaltende Wachsamkeit gegenüber Antidumping-Maßnahmen und einer sich entwickelnden Handelspolitik wird das endgültige Gleichgewicht zwischen importierten und lokalen Waren bestimmen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Sofas fĂĽhren den Marktanteil an, während ł§łŮĂĽłó±ô±đ das Wachstum beschleunigen

Sofas generierten im Jahr 2025 34,70 % des Umsatzes und sind damit die Ankerkategorie im US-amerikanischen Markt fĂĽr gepolsterte Möbel. Stoffoptionen dominieren Sofakäufe; Käufer wählen Komfort und Vielfalt. ł§łŮĂĽłó±ô±đ, einschlieĂźlich Reclinern und AkzentstĂĽhlen, sollen mit einer CAGR von 6,23 % wachsen, da hybrides Arbeiten sekundäre Sitzgelegenheiten in HeimbĂĽros normalisiert. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gepolsterte Möbel in den USA im Bereich ł§łŮĂĽłó±ô±đ soll in absoluten Dollarbeträgen zunehmen, da Verbraucher aufgabenorientierte StĂĽcke neben Wohnzimmer-Ensembles kaufen.

Die Nachfrage der Millennials nach Ecksofas treibt nun den Kategorieverkehr bei Sofas an und unterstĂĽtzt modulare Designs, die von Wohnungen bis hin zu Einfamilienhäusern skalierbar sind. Gleichzeitig wachsen Nischenformate wie Poufs und Ottomanen als platzsparende Ergänzungen. Gewerbliche Anwendungen tragen ebenfalls zur Dynamik bei ł§łŮĂĽłó±ô±đn bei, da Gastgewerbeunternehmen Lounge-Bereiche auffrischen, um längere Aufenthalte zu fördern. Der diversifizierte Produktmix verringert die Abhängigkeit von einer einzigen Kategorie und ermöglicht es Herstellern, hochpreisige Sofas mit volumengetriebenen Akzentlinien zu balancieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Material: Dominanz von Stoff trifft auf Leders Premium-Wachstumstrend

Stoff hielt im Jahr 2025 mit 54,60 % einen Anteil auf der Grundlage fleckenresistenter Oberflächen und upgradefähiger Farbpaletten. Synthetische Leinengemische und Polyesterrecyclat-Mischungen helfen Lieferanten, Nachhaltigkeitsanforderungen ohne Premiumpreise zu erfüllen. Leder soll mit einer CAGR von 5,78 % schneller als das Gesamtmarktwachstum wachsen und profitiert von der Verbraucherwahrnehmung von Langlebigkeit und Luxusästhetik. Vollnarbiges Leder in Kombination mit hochresistentem Schaum befriedigt Premium-Käufer, die Gewicht mit Haltbarkeit gleichsetzen.

Der Marktanteil von Stoff im US-amerikanischen Markt für gepolsterte Möbel bleibt stabil, doch der Aufschwung bei Leder erhöht die durchschnittlichen Verkaufspreise und Margenbeträge. Öko-Leder und pflanzenbasierte Alternativen bedienen Käufer, die Lederoptik ohne tierischen Inhalt wünschen, was breitere grüne Prioritäten widerspiegelt. Lieferanten, die duale Materialstrategien beibehalten, können das Rohstoffrisiko absichern und sowohl kostensensible als auch Premium-Segmente bedienen.

Nach Preisklasse: Stabilität im Mittelklasse-Segment steht Premium-Beschleunigung gegenüber

Mittelklasse-StĂĽcke erfassten im Jahr 2025 49,30 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gepolsterte Möbel in den USA, was die Attraktivität eines ausgewogenen Preis-Leistungs-Verhältnisses unterstreicht. Effiziente inländische Produktion und containerisierte Importe entsprechen dieser Preisobergrenze und machen das durchschnittliche Ausgabefenster fĂĽr Millennials attraktiv. Aktionen rund um Feiertagsereignisse stabilisieren den Durchsatz und räumen saisonale Bestände ab.

Premium-Artikel verfolgen bis 2031 eine CAGR von 5,55 %, da Käufer Handwerkskunst, Markenheritage und nachhaltige Beschaffung honorieren. Vertikale Integration – der Besitz von Gerbereien, Stoffwebereien oder Schaumstoffwerken – hilft Luxusmarken, die Kosten trotz volatiler Inputs zu kontrollieren. Economy-Produkte bleiben für Erstkäufer unverzichtbar, sind jedoch dem größten Zollrisiko ausgesetzt, was Lieferanten unter Druck setzt, SKUs mit geringerem Materialinhalt zu entwickeln, während die wahrgenommene Qualität erhalten bleibt.

Nach Endnutzer: Dominanz im Wohnbereich trifft auf gewerbliches Wachstumspotenzial

Privatkäufe erbrachten im Jahr 2025 69,40 % des Umsatzes und bilden weiterhin den Anker des US-amerikanischen Marktes für gepolsterte Möbel. Transaktionen mit bestehenden Eigenheimen lösen historisch gesehen eine neue Einrichtungsnachfrage aus; ein prognostizierter Anstieg der Wiederverkäufe um 3,7 % bis 2025 stützt einen stetigen Sofa- und Ecksofaumsatz. Renovierungsaktivitäten, angetrieben durch Homeoffice und generationsübergreifendes Wohnen, verlängern den Ersatzzyklus und fördern Upgrades auf höhere Qualität.

Die gewerbliche Nachfrage soll mit einer CAGR von 6,05 % steigen, angetrieben durch Renovierungen im Gastgewerbe und Büroumgestaltungen, die kollaborative Zonen betonen. Die Einhaltung von Vorschriften, insbesondere der CAL-133-Entflammbarkeit, beeinflusst Materialauswahl und -kosten bei öffentlich genutzten Stücken. Restaurantlounge-Konzepte und Co-Working-Standorte bevorzugen ebenfalls komfortables Sitzen, was die Spezifikationsbasis über traditionelle Unternehmensumgebungen hinaus erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Vertriebskanal: Fachgeschäfte stehen vor digitaler Disruption

Möbelfachhändler hielten im Jahr 2025 durch kuratierte Ausstellungsräume, White-Glove-Lieferservice und Finanzierungsangebote, die hochpreisige Kaufentscheidungen vereinfachen, einen Anteil von 39,20 %. Das Modell bleibt zentral für hochinvolvierte Käufe, doch webgestützte Recherchen bedeuten, dass viele Käufer Ausstellungsräume erst nach der Online-Präferenzbildung besuchen. Omnichannel-Investitionen umfassen nun Augmented-Reality-Apps, die Stoffe auf Heimfotos überlagern und so physische Validierung mit digitaler Bequemlichkeit verbinden. Der Einzelhandelsumsatz in Möbel- und Einrichtungsgeschäften erreichte im März 2024 USD 11,0 Milliarden, gegenüber USD 10,3 Milliarden im Februar, was auf eine Erholung des stationären Kundenverkehrs hindeutet, obwohl die E-Commerce-Durchdringung zunimmt.

Der Online-Umsatz soll mit einer CAGR von 6,38 % wachsen und generiert für hybride Marken bereits zweistellige Zuwächse. Verbesserte Last-Mile-Logistik und kostenlose Retouren verringern Risikowahrnehmungen. Der US-amerikanische Markt für gepolsterte Möbel profitiert von diesem Zwei-Kanal-Modell: Marken erzielen online Margensteigerungen und nutzen Geschäfte für servicelastige Interaktionen. Großflächige Heimwerkergeschäfte und Warenhäuser behalten in städtischen Randlagen ihre Relevanz, konkurrieren jedoch eher über Kundenfrequenz als über Sortimentstiefe, was den Druck auf die Sortimentspreiskonkurrenzfähigkeit erhöht.

Geografische Analyse

Der ł§ĂĽ»ĺ±đ˛Ô entfiel im Jahr 2025 auf 39,60 % des Umsatzes, unterstĂĽtzt durch ein BIP-Wachstum von 4,3 % von 2020 bis 2024 und anhaltende Zuwanderung, die das Volumen der Wohnbaugenehmigungen auf ĂĽber die Hälfte des nationalen Gesamtwerts anhob. Niedrigere mittlere Immobilienpreise lassen den Haushalten mehr Ermessenskapital, was zu höheren Durchschnittspreisen bei Wohnzimmermöbeln fĂĽhrt. SĂĽdstaaten machten 2024 52 % aller landesweit ausgestellten neuen Wohnbaugenehmigungen aus und unterstreichen damit, warum der ł§ĂĽ»ĺ±đ˛Ô die größte regionale Nachfragequelle fĂĽr Wohnzimmermöbel und andere gepolsterte StĂĽcke bleibt.

Für den Westen wird die schnellste regionale CAGR von 5,95 % bis 2031 prognostiziert, aufgrund der Gehaltsentwicklung in Tech-Zentren und der Verbraucheraffinität für Premium-, mit Öko-Labeln versehene Einrichtungsgegenstände. Hohe Wohnkosten schränken Ausgaben im Einstiegsbereich ein, erhöhen aber die Nachfrage nach Ecksofa-Vielseitigkeit und multifunktionalen Stücken bei wohlhabenden Käufern. Die frühzeitige Akzeptanz von E-Commerce-Tools in der Region beschleunigt den Online-Möbelverkauf weiter und positioniert Digital Natives, Innovationen vor einer bundesweiten Skalierung zu testen.

Mittlerer Westen und Nordosten bleiben reife, aber stabile Beitragsleister. Traditionelle Fabriken, qualifizierte Handwerkscluster und etablierte Unternehmensstandorte stützen die Grundnachfrage nach Wohn- und Gewerbesitzen. Die alternde Bevölkerung dämpft das Volumenwachstum, aber höhere verfügbare Einkommen im Nordosten stützen überdurchschnittliche Stückpreise. Institutionelle Aufträge aus Bildungs- und Gesundheitseinrichtungen gleichen eine schwächere Haushaltsgründungsdynamik aus und gewährleisten eine ausgewogene, aber langsamere Wachstumskurve in diesen Regionen.

Wettbewerbslandschaft

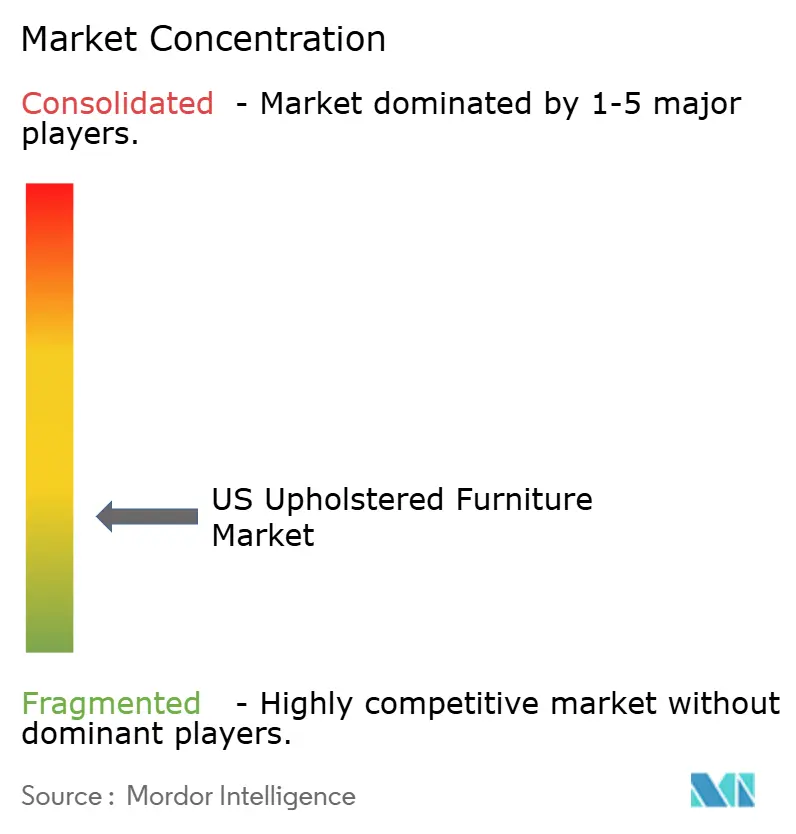

Der US-amerikanische Markt für gepolsterte Möbel bleibt fragmentiert. Diese Streuung deutet auf geringe Wechselkosten hin und schafft Chancen für Einsteiger, die Markenstorytelling und schnelle Lieferung beherrschen. Direct-to-Consumer-Start-ups nutzen soziale Medien und transparente Preisgestaltung, um ohne den Kapitaleinsatz großer Ausstellungsräume Fuß zu fassen.

Etablierte Marken verfolgen vertikale Integration, um Margen und Konsistenz zu schützen. American Leather Holdings unterhält interne Kontrolle über den Rahmenzuschnitt und die Schaumstoffformung, um die Qualität über alle Premium-SKUs hinweg zu gewährleisten. Expansionsstrategien konzentrieren sich auf Filialneueröffnungen in Wachstumskorridoren und Forschungs- und Entwicklungszentren, die modulare Rahmen und Recyclingfaserlinien prototypisieren. La-Z-Boy Incorporated eröffnete zuletzt zehn neue Filialen in Arizona und Massachusetts und ein Innovationszentrum zur Beschleunigung von Produkteinführungen.

Technologieakzeptanz dient als neues Schlachtfeld. KI-gestützte Bedarfsprognosen, 3D-Commerce-Plattformen und chatbasierte Raumplaner steigern die Kundenbindung und reduzieren gleichzeitig das Bestandsrisiko. Marken, die diese Tools integrieren, berichten von höheren Konversionsraten und weniger Retouren. Die Marktfragmentierung impliziert, dass digitale Kompetenz, Nachhaltigkeitsansprüche und agile Lieferketten die entscheidenden Hebel für Marktanteilsgewinne in den nächsten fünf Jahren sind.

Marktführer der US-amerikanischen Polstermöbelbranche

Ashley Furniture Industries

La-Z-Boy Incorporated

Bassett Furniture Industries

Flexsteel Industries

Hooker Furnishings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Prepac Manufacturing schloss sein Werk in Delta, British Columbia, und verlagerte die Produktion nach North Carolina, um das Zollrisiko zu mindern und Lieferfenster zu verkĂĽrzen

- März 2025: Hooker Furnishings meldete einen Nettoumsatz im vierten Quartal von USD 104,5 Millionen, ein Plus von 8 %, und skizzierte einen Lagerausgang, der ab 2027 jährlich USD 4–5,7 Millionen einsparen soll

- März 2025: Klaussner bestätigte Pläne für eine neue Fabrik und einen neuen Ausstellungsraum in North Carolina zur Skalierung der inländischen Kapazität

- Januar 2025: Hooker Furnishings startete ein designerorientiertes Programm und stellte sein Konzept Collected Living by HF auf dem Las Vegas Market vor

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Polstermöbelmarkt als alle neuen, werkseitig gefertigten Sitz- und Bettmöbel, deren AuĂźenflächen eine integrierte Polsterung enthalten, die mit Stoff, Leder, Mikrofaser oder anderen Polstermaterialien bezogen ist. Der Erfassungsbereich umfasst Sofas, Sessel, ł§łŮĂĽłó±ô±đ, Hocker, Ottomane, Kopfteile und gepolsterte Bettgestelle, die im Einzelhandel und ĂĽber Vertragskanäle verkauft werden, bewertet beim ersten Inlandsverkauf oder bei der Einfuhr.

Umfang ausgeschlossen: Sitzgelegenheiten im Freien, die nur für den Innenhof bestimmt sind, eigenständige Matratzen und Renovierungsarbeiten werden nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkt

- ł§łŮĂĽłó±ô±đ

- Sofas

- Tische

- Betten

- Hocker

- Sonstige Produkte (Poufs, Ottomanen usw.)

- Nach Material

- Stoff

- Leder

- Sonstige Materialien

- Nach Preisklasse

- Economy

- Mittelklasse

- Premium

- Nach Endnutzer

- Wohnbereich

- Gewerbebereich

- Nach Vertriebskanal

- B2C/Einzelhandel

- ±á±đľ±łľ·É±đ°ů°ě±đ°ůłľĂ¤°ů°ěłŮ±đ

- Möbelfachgeschäfte (einschließlich exklusiver Markengeschäfte)

- Online

- Sonstige Vertriebskanäle (umfasst Hypermärkte, Supermärkte, Teleshopping, Lagerclubs, Warenhäuser usw.)

- B2B/Projekte (direkt an Unternehmen)

- B2C/Einzelhandel

- Nach Geografie

- ł§ĂĽ»ĺ±đ˛Ô

- Mittlerer Westen

- Westen

- Nordosten

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Polstermöbelhersteller, Zulieferer, Fachhändler und Innenarchitekten im ł§ĂĽ»ĺ±đ˛Ô, Mittleren Westen, Westen und Nordosten. Diese Gespräche klärten die durchschnittlichen Verkaufspreise, den Anteil am elektronischen Handel und die geplanten Kapazitätserweiterungen und fĂĽllten wichtige LĂĽcken, die bei der Sekundäruntersuchung festgestellt wurden.

Desk Research

Wir begannen mit der Kartierung von Angebot und Nachfrage anhand von öffentlichen Datensätzen wie den monatlichen Einzelhandelsdaten des U.S. Census, den persönlichen Verbrauchstabellen des Bureau of Economic Analysis, den Importstatistiken HS-9401 der U.S. International Trade Commission und dem American Housing Survey, der die Penetrationsraten festlegt. Weißbücher der American Home Furnishings Alliance sowie Erzeugerpreisindizes des Bureau of Labor Statistics verdeutlichten die Kostentrends, während kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva die Umsatzanteile der Unternehmen und den Nachrichtenfluss lieferten. Die genannten Quellen dienen der Veranschaulichung; viele andere offene und geschützte Quellen dienten als Grundlage für die Schreibtischarbeit.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Wir verwenden einen Top-down- und Bottom-up-Hybrid. Das Modell beginnt mit der Inlandsproduktion plus Nettoimporte und bereinigt dann um Bestandsverschiebungen und Vertriebskanalaufschläge. Selektive Bottom-up-Roll-ups der wichtigsten Akteure und stichprobenartige ASP-x-Volumenprüfungen validieren die Gesamtwerte. Zu den wichtigsten Einflussfaktoren gehören Neubaubeginne, das verfügbare persönliche Einkommen, der Verkaufsindex von Möbelhäusern, der durchschnittliche Importpreis für Polstermöbel und die Renovierungsausgaben pro Haushalt. Eine multivariate Regression, die mit einer Szenarioanalyse kombiniert wird, generiert den Ausblick für 2025-2030 und zeigt die Empfindlichkeit gegenüber Schwankungen im Wohnungsbau und beim Einkommen auf.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Durchlauf durchläuft vor der Freigabe automatische Abweichungskontrollen, Peer-Reviews und die Freigabe durch leitende Mitarbeiter. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Ereignisse ausgelöst werden; eine abschließende Überprüfung erfolgt unmittelbar vor der Auslieferung, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors US-Polstermöbel-Basislinie das Vertrauen der Entscheidungsträger verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Firmen Produktkörbe strecken, breite regionale Durchschnittswerte anwenden oder Daten seltener aktualisieren. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierungsfrequenz und die zweigleisige Modellierung sorgen dafür, dass die Basislinie eng an die Realitäten der Kategorie angepasst wird.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Matratzen oder Outdoor-Sets, die Neuzuordnung der Zahlen für Nordamerika zu den USA und die Verwendung von Proxies für Gesamtmöbel. So beläuft sich unsere Nachfrage für 2025 auf 21,15 Mrd. USD. Andere Studien geben für 2024 31,4 Mrd. USD und 45,2 Mrd. USD an, während ein breiter Überblick über Möbel für 2025 180,55 Mrd. USD angibt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 21,15 B (2025) | şÚÁϲ»´ňěČ | |

| 45,2 MRD. USD (2024) | Globale Unternehmensberatung A | Scope faltet Matratzen und Sitzgelegenheiten im Freien ein und erhöht den Wert |

| 31,4 MRD. USD (2024) | Regionale Beratung B | Verwendet die Einnahmen aus Nordamerika und teilt dann den Anteil fĂĽr die USA zu. |

| USD 180,55 B (2025) | Fachzeitschrift C | Ausweisung des gesamten Möbelumsatzes ohne Isolierung der Polstermöbel |

Der Vergleich zeigt, dass die klare Wahl des Umfangs, die Auswahl der Variablen und die jährliche Validierung von Mordor eine ausgewogene, transparente Basislinie liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der US-amerikanische Markt für gepolsterte Möbel derzeit?

Der US-amerikanische Markt für gepolsterte Möbel wurde im Jahr 2026 auf USD 22,25 Milliarden bewertet.

Wie schnell soll der Markt wachsen?

Der Markt soll mit einer CAGR von 5,18 % wachsen und bis 2031 USD 28,63 Milliarden erreichen.

Welche Produktkategorie hält den größten Anteil?

Sofas fĂĽhren mit 34,70 % des Umsatzes im Jahr 2025, während ł§łŮĂĽłó±ô±đ mit einer CAGR von 6,23 % das am schnellsten wachsende Segment sind.

Warum ist Reshoring fĂĽr US-amerikanische Hersteller wichtig?

Zölle und höhere Frachtkosten haben den Kostenvorteil von Importen verringert und machen die inländische Fertigung wettbewerbsfähiger und verkürzen die Lieferzeiten.

Welcher Vertriebskanal wächst am schnellsten?

Online-Kanäle sollen mit einer CAGR von 6,38 % wachsen, unterstützt durch 3D-Commerce- und Direct-to-Consumer-Strategien.

Seite zuletzt aktualisiert am: