�Ѳ�����ٲ���öß�� und Marktanteil für Fotodiodesensoren

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

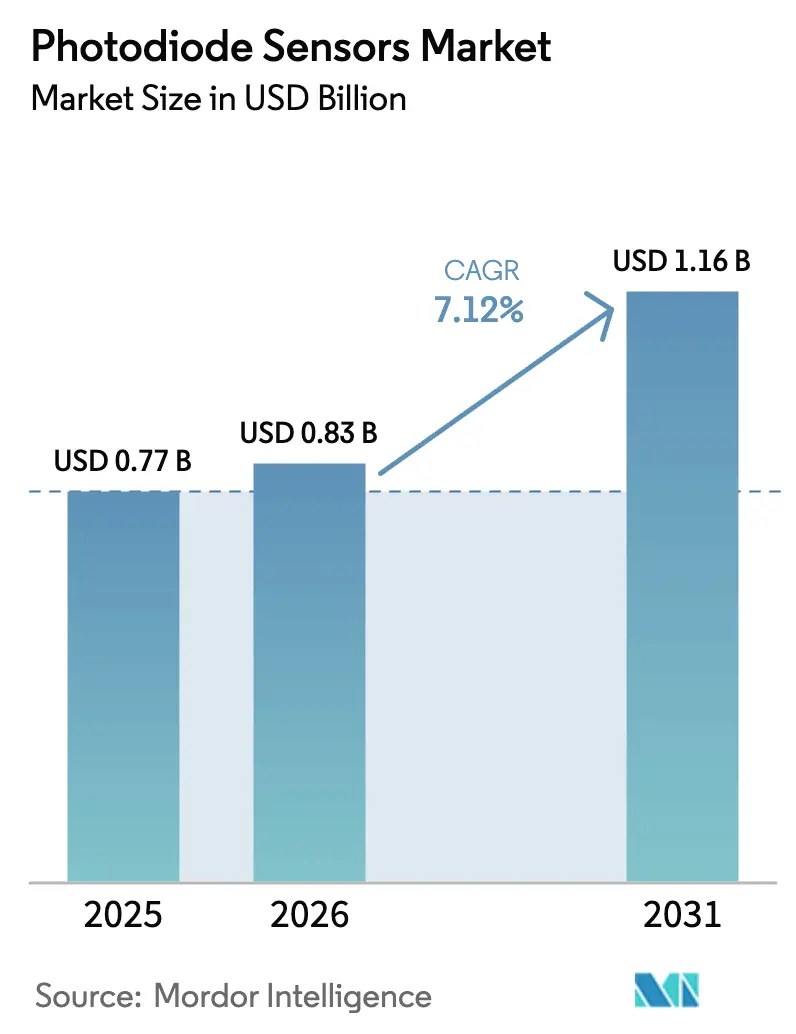

| �Ѳ�����ٲ���öß�� (2026) | 0.83 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

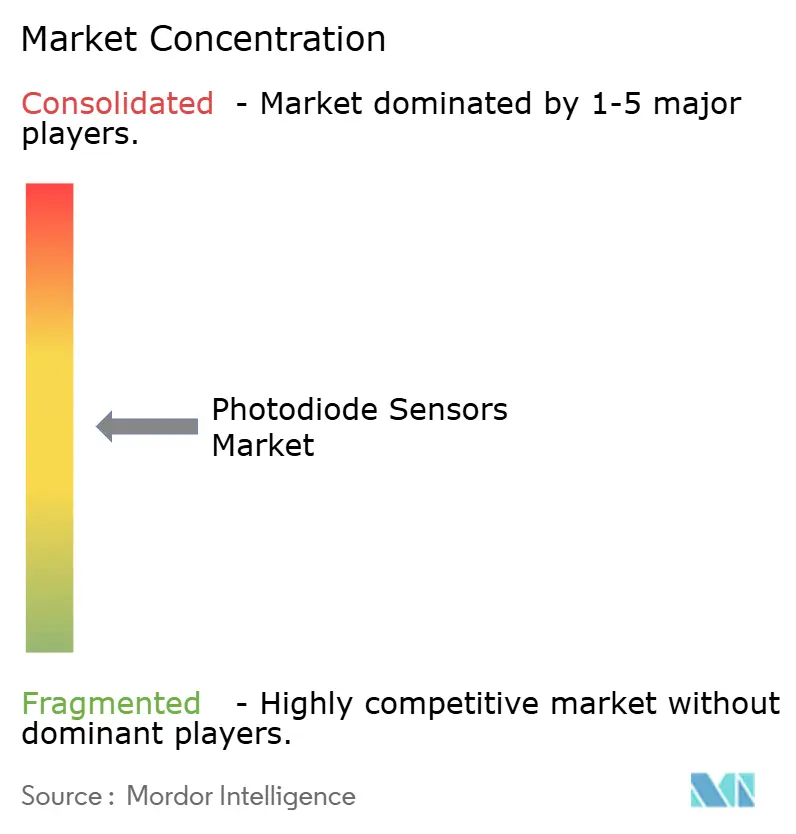

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Fotodiodesensoren von ���ϲ�����

Die Größe des Markts für Fotodiodesensoren wird im Jahr 2026 auf USD 0,83 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,77 Milliarden, mit Projektionen für 2031 von USD 1,16 Milliarden, wachsend mit einem CAGR von 7,12 % über den Zeitraum 2026–2031. Die globale Nachfrage steigt, da 5G-Backhaul, LiDAR-gestützte Fahrzeuge und Rechenzentrum-Photonik jeweils präzise optische Empfänger erfordern, die herkömmliche Designs übertreffen[1]NTT Corporation & NEC Corporation, "IOWN All-Photonics-Netzwerk mit optischer Fasersensorfunktion ermöglicht flächendeckende Verkehrsflussüberwachung", NEC Corporation, nec.com . Die Widerstandsfähigkeit des Photoniksektors – mit einem Wert von USD 865 Milliarden im Jahr 2022 und einer Prognose von USD 1,2 Billionen im Jahr 2027 – stützt die Wachstumstrajektorie des Markts für Fotodiodesensoren weiter. Schwachstellen in der Lieferkette für Indium und Gallium führen jedoch zu Kosten- und Lieferzeitrisiken, die das kurzfristige Produktionsniveau dämpfen könnten. [2]Amy Tolcin, "Quantifizierung der potenziellen Auswirkungen chinesischer Gallium- und Germanium-Exportbeschränkungen auf die US-amerikanische Wirtschaft", US Geological Survey, usgs.gov Die Wettbewerbsdifferenzierung verlagert sich nun von diskreten Komponenten hin zu integrierten Modulen, die Fotodioden, Signalverarbeitung und Gehäuse in einer einzigen Einheit kombinieren, was die Markteinführungszeit der Kunden in den Bereichen Telekommunikation, Automobil und medizinische Bildgebung verkürzt.

Wesentliche Erkenntnisse des Berichts

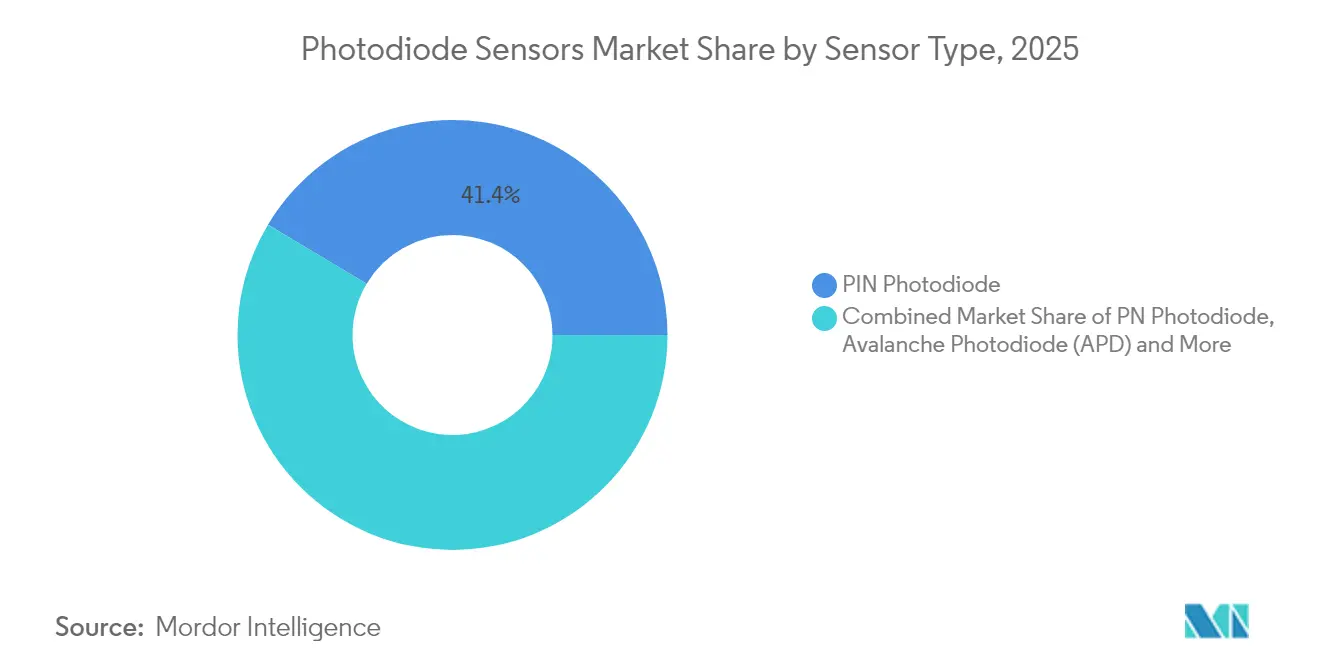

- Nach Sensortyp führten PIN-Geräte mit einem Anteil von 41,42 % am Markt für Fotodiodesensoren im Jahr 2025, während Avalanche-Fotodioden bis 2031 voraussichtlich einen CAGR von 8,23 % erzielen werden.

- Nach Material erfasste Silizium im Jahr 2025 einen Anteil von 57,38 % an der �Ѳ�����ٲ���öß�� für Fotodiodesensoren, während die Silizium-Germanium-Technologie voraussichtlich mit einem CAGR von 8,01 % expandieren wird.

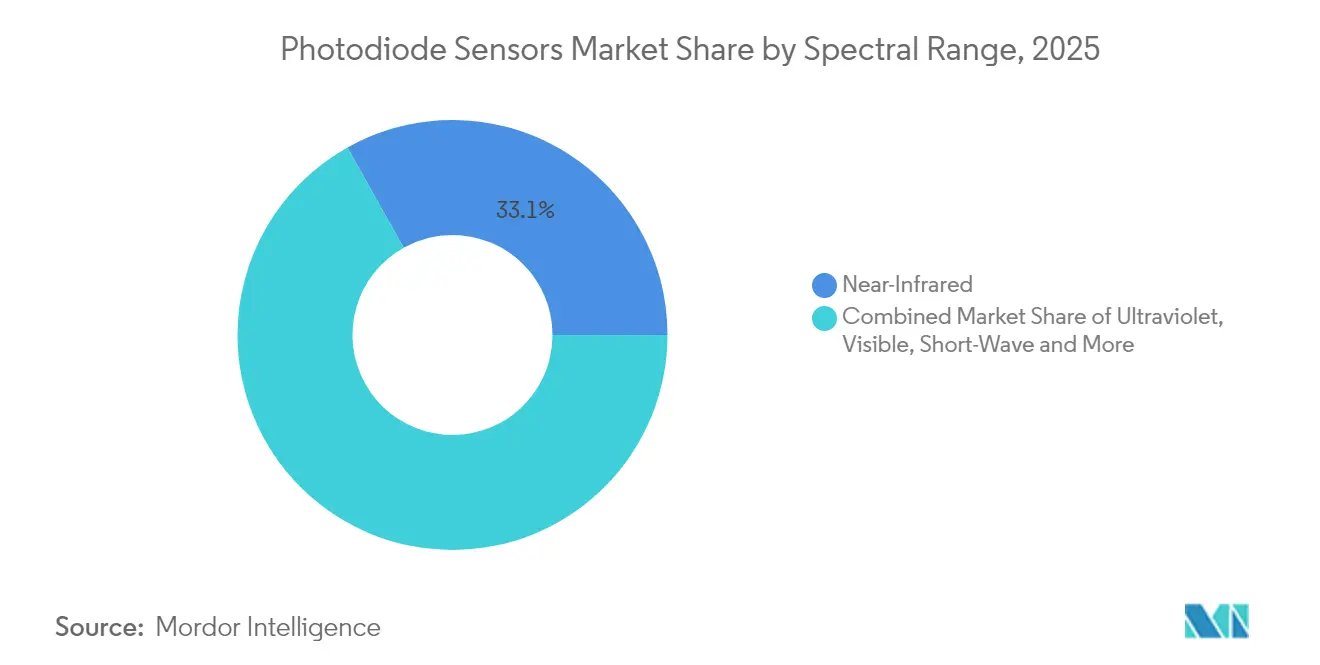

- Nach Spektralbereich hielt Nahinfrarot im Jahr 2025 einen Umsatzanteil von 33,12 %; kurzwelliges Infrarot (SWIR) ist das am schnellsten wachsende Band mit einem CAGR von 8,31 % bis 2031.

- Nach Endverbraucherbranche entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 28,45 % an der �Ѳ�����ٲ���öß�� für Fotodiodesensoren, während das Automobil-LiDAR bis 2031 voraussichtlich mit einem CAGR von 8,62 % wachsen wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 45,55 %, während die Region Naher Osten & Afrika von 2026 bis 2031 voraussichtlich mit einem CAGR von 9,22 % wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fotodiodesensoren

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Glasfaser- und 5G-Backhaul-Installationen | +1.8% | Global (Asien-Pazifik, Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Beschleunigte LiDAR/ADAS-Integration in Fahrzeugen | +1.5% | Automobilzentren in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Smartphone-Nachfrage nach Umgebungslicht- und Näherungssensierung | +1.2% | Global, konzentriert auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Einsatz in der medizinischen Bildgebung und Pulsoximetrie | +0.9% | Nordamerika, Europa, aufstrebende Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Glasfaser- und 5G-Backhaul-Installationen

Datenlastige 5G-Netzwerke veranlassen Betreiber, Backbone-Links mithilfe kohärenter optischer Transceiver aufzurüsten, die auf rauscharme Fotodioden angewiesen sind. Versuche von NTT und NEC mit IOWN All-Photonics-Netzwerken demonstrierten die Echtzeit-Verkehrsüberwachung über vorhandene Glasfaser und bestätigten den Doppelnutzen für Infrastruktureigentümer.[3]NTT Corporation & NEC Corporation, "IOWN All-Photonics-Netzwerk mit optischer Fasersensorfunktion ermöglicht flächendeckende Verkehrsflussüberwachung", NEC Corporation, nec.com Akademische Prototypen haben sich bereits in Richtung 100-Gbps-Fotodioden mit einer Reichweite von 100 km entwickelt, was frühen 6G-Fronthaul-Benchmarks entspricht. Freiraumoptische Verbindungen, die 36,4 Gbit/s erreichen, unterstreichen die Vielseitigkeit von Hochbandbreiten-Empfängern in städtischen Umgebungen, in denen Grabungen kostspielig sind. Energieeffiziente Rechenzentrumsverbindungen zeigen eine senderseitige Energieeffizienz von 1,59 pJ/bit, was Detektor-Hersteller unter Druck setzt, die Empfängerempfindlichkeit bei ähnlichen Leistungsbudgets zu verbessern.[4] Zusammengenommen positionieren diese Anforderungen den Markt für Fotodiodesensoren im Mittelpunkt der Konvergenzstrategien der nächsten Generation für Festnetz und Mobilfunk.

Beschleunigte LiDAR/ADAS-Integration in Fahrzeugen

Die LiDAR-Einführung geht über Premiummarken hinaus, da die Kostenkurven rapide fallen. Sonys gestapelter SPAD-Tiefensensor IMX479 liefert eine Erkennungsreichweite von 300 m bei einer Photonendetektionseffizienz von 37 %, wobei Musterlieferungen für Herbst 2025 geplant sind. ��ü���ǰ���s SPAD-Fahrplan erreichte ein Timing-Jitter von 56 ps und eine Auflösung von 8 mm, ideal für kurzreichweitige Fahrerassistenzsysteme. Chinesische Zulieferer haben den Preiswettbewerb angeheizt und das Stückvolumenwachstum bei Fahrzeugen der Mittelklasse beschleunigt. Die gemeinsame Verpackung von VCSEL und Fotodiode senkt die Stückliste und steigert gleichzeitig die Zuverlässigkeit. FMCW-Architekturen, die auf Heterodyn-Fotodioden angewiesen sind, nähern sich nun Erkennungsgrenzen nahe theoretischen Obergrenzen und bestätigen bevorstehende Produktionsaufnahmen.[5]

Smartphone-Nachfrage nach Umgebungslicht- und Näherungssensierung

Smartphone-Hersteller integrieren weiterhin Umgebungslicht-, Näherungs- und PPG-Biosensing in konsolidierte Module und treiben damit hochvolumige Bestellungen von Silizium-Fotodioden an. Wearables und Smartphones zusammen bilden eine solide Wachstumsgrundlage für PPG-Biosensoren bis 2030 und sichern eine zusätzliche Nachfrage nach Nahinfrarot-Detektoren in kleinen Bauformen. Unter-Display-Fingerabdruck- und Gesichtserkennungssysteme benötigen Fotodioden mit überlegener Nahinfrarot-Leistung und minimalem Übersprechen, was Innovationen in der Grabenisolierung und der rückseitigen Beleuchtung vorantreibt. Maschinelles Lernen-basierte Gestenerkennung erweitert den adressierbaren Sensorbedarf weiter, während laserbasierte Luftqualitätsmodule wie Panasonics SN-GCQB1 zeigen, wie das Fotodioden-Design-Know-how auf angrenzende Verbraucheranwendungen skaliert werden kann.

Erweiterter Einsatz in der medizinischen Bildgebung und Pulsoximetrie

Computertomografie-Arrays und Pulsoximetrie-Sonden erfordern rauscharme, hochempfindliche Fotodioden, die eine Kalibrierungsstabilität über die Gerätelebensdauer hinweg aufrechterhalten. KAIST demonstrierte kürzlich Mittelinfrarot-Detektoren bei Raumtemperatur, die eine Echtzeit-CO₂-Überwachung ermöglichen, was auf künftige Kostensenkungen durch CMOS-Kompatibilität hindeutet. [6]Lawrence Livermore National Laboratory, "Aufbringen von Quantenpunkten auf strukturierten Chips verbessert die Fähigkeiten von Fotodetektoren", Phys.org, phys.org Coherent Corp. identifiziert die Gesundheitsinstrumentierung als ein adressierbares Segment von USD 69 Milliarden, das jährlich um 7 % wächst, und bestätigt damit eine nachhaltige Budgetzuteilung für Photonik in der Medizin. Tragbare Biosensoren, die von miniaturisierten Fotodioden betrieben werden, sind nun zentral für Rollouts der personalisierten Medizin in Krankenhaus-Telemedizin-Programmen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Temperaturabhängiger Dunkelstrom und Rauschen | -0.8% | Global, extreme Klimaregionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Indium- und Gallium-Lieferkette | -1.1% | Global, Fertigung in Asien-Pazifik am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Temperaturabhängiger Dunkelstrom und Rauschen

Der Dunkelstrom steigt exponentiell mit der Temperatur und verschlechtert das Signal-Rausch-Verhältnis bei geschäftskritischen Fotodiodeninstallationen. Aktuelle Benchmarks von Thorlabs bestätigten, dass Germanium-Detektoren den höchsten Dunkelstromabfall aufweisen, während InGaAs-Varianten eine bessere thermische Stabilität bieten. Organische Fotodioden mit vernetzten Transportschichten liefern jetzt eine Dunkelstromdichte von 1 nA cm⁻² bei −5 V Vorspannung und erweitern die Sensorenzuverlässigkeit für Verbraucher-Wearables. Perowskit-Detektoren mit einer Detektivität von 2,4×10¹² Jones versprechen eine langfristige Differenzierung, sobald kommerzielle Ausbeute-Hürden überwunden sind.

Volatile Indium- und Gallium-Lieferkette

Chinas Exportbeschränkungen für Gallium und Germanium aus dem Jahr 2024 verdeutlichen das Ressourcenrisiko hinter jeder III-V-Fotodiode.[7]Amy Tolcin, "Quantifizierung der potenziellen Auswirkungen chinesischer Gallium- und Germanium-Exportbeschränkungen auf die US-amerikanische Wirtschaft", US Geological Survey, usgs.gov Die US-amerikanischen Galliumarsenid-Wafer-Importe sanken im Jahr 2023 stark und lösten Preisaufschläge für Hochleistungs-Telekommunikationsempfänger aus. Partnerschaften wie LightPath-NRL zielen darauf ab, BDNL4-Chalkogenidglas als Germaniumersatz zu kommerzialisieren und das Materialrisiko zu senken. Nachhaltigkeitsstudien prognostizieren, dass 6G-Rollouts bis zu 4,4 % der jährlichen Indiumproduktion beanspruchen könnten, was den Beschaffungswettbewerb im Markt für Fotodiodesensoren intensiviert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sensortyp: Avalanche-Fotodioden treiben Innovationen voran

PIN-Geräte machten im Jahr 2025 41,42 % des Marktanteils für Fotodiodesensoren aus, da Telekommunikations- und Verbraucher-OEMs ihr Kosten-Leistungs-Verhältnis bevorzugten. Avalanche-Fotodioden sollen bis 2031 einen CAGR von 8,23 % erzielen und die �Ѳ�����ٲ���öß�� für Fotodiodesensoren steigern, da LiDAR Einzelphotonensensitivität erfordert. ��ü���ǰ���s SPAD-Meilenstein von 56 ps unterstreicht den Wettbewerbsspielraum für Verbesserungen der Zeitauflösung in Kraftfahrzeugsicherheitssystemen. Gerätehersteller migrieren nun von diskreten Komponenten zu gestapelten Sensor-Architekturen und liefern damit eine On-Chip-Signalkonditionierung, die die OEM-Qualifizierung im Fahrzeugbereich vereinfacht.

Galliumnitrid-PIN-Avalanche-Varianten zielen auf ultraviolette Branderkennung und raumgestützte Anwendungen ab, die Strahlungsbeständigkeit erfordern. PN-Konfigurationen bleiben in wertorientierten Verbraucherprodukten viabel, während Schottky-Designs die Mikrowellen-Photonik adressieren, bei der Bandbreite die Quanteneffizienz übertrumpft. Ökosystemakteure investieren in das gemeinsame Design von Laser und Empfänger, um Verstärkung, Linearität und Leistung auszubalancieren, was auf eine anhaltende Divergenz im Markt für Fotodiodesensoren hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Siliziumdominanz durch Verbindungshalbleiter herausgefordert

Silizium behält einen Anteil von 57,38 % an der �Ѳ�����ٲ���öß�� für Fotodiodesensoren, da CMOS-Fabs unvergleichliche Skalierung und Kosteneffizienz bieten. Silizium-Germanium-Geräte mit einem prognostizierten CAGR von 8,01 % verbessern die Empfindlichkeit bei einer Wellenlänge von 1,55 µm und bleiben dennoch fab-kompatibel, was für Telekommunikations-OEMs attraktiv ist, die Kostenparität mit alten Si-Pipelines anstreben. Indium-Gallium-Arsenid-Detektoren bleiben für den Bereich von 700 nm bis 1,8 µm unverzichtbar und erzielen Premium-Preise in der Datenkommunikations-Optik.

Typ-II-Übergitterarchitekturen zeigen eine Detektivität von 2,1×10¹¹ cm Hz¹/²/W, 256 % über herkömmlichen eSWIR-Angeboten, was Chancen in der Maschinensicht und Landwirtschaft schafft. Organische Fotodioden und Quantenpunkt-Hybride erreichen jetzt eine Detektivität von 5,55×10¹² Jones bei 1,15 µm, was kosteneffektive Wege für Nischen-Wearables und Umwelttester aufzeigt. STMicroelectronics' Quantenpunkt-Bildsensor-Roadmap, die einen Pixelpitch von 1,62 µm mit einer externen Quanteneffizienz von 60 % bei 1.400 nm kombiniert, deutet auf eine breite Markteinführung im Markt für Fotodiodesensoren hin.

Nach Spektralbereich: SWIR-Anwendungen beschleunigen das Wachstum

Nahinfrarot-Wellenlängen erzielten im Jahr 2025 33,12 % des Umsatzes, da Telekommunikations-, biometrische und Umgebungslichtmodule auf eine Leistung von 850–1.000 nm angewiesen sind. Die SWIR-Nachfrage steigt mit einem CAGR von 8,31 % und erweitert die �Ѳ�����ٲ���öß�� für Fotodiodesensoren für Sortier-, Feuchtigkeitserfassungs- und Qualitätsprüfungswerkzeuge. Sonys SenSWIR-Chip reduziert den Pixelpitch über Cu-Cu-Verbindungen und verkleinert die Kamerabauform für die Fabrikautomation.

Industrielle Integratoren schätzen den ungekühlten Raumtemperaturbetrieb in InGaAs-Arrays, während sie optionale TECs abwägen, die die Dunkelrauschgrenze verbessern. Schwarze GeSn-Fotodioden auf Silizium liefern eine Reaktion bei 1.960 nm mit reduzierten Reflexionsverlusten im Bereich von 1.200–2.200 nm, was CMOS-Fabs in die Position bringt, III-V-Marktführer herauszufordern. Mittelwellen- und Langwellen-IR bleiben spezialisiert und werden von Indiumantimonid-Fotodioden für militärische Bildgebung im Bereich von 1–5,5 µm dominiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil-LiDAR treibt das höchste Wachstum

Unterhaltungselektronik hielt im Jahr 2025 28,45 % des Umsatzes, da Smartphones, Wearables und Heimgeräte Umgebungslicht- und Biosensing-Fotodioden integrierten. Die Einführung von Automobil-LiDAR steigt mit einem CAGR von 8,62 % und festigt den Markt für Fotodiodesensoren als Sicherheitsrückgrat für Level-3-Autonomie. Telekommunikationsbetreiber halten durch 5G-Backhaul- und kohärente Optik-Upgrades stetige Bestellungen aufrecht.

Gesundheitsanwendungen treten in eine neue Wachstumsphase ein und gehen über die Pulsoximetrie hinaus zu Computertomografie und Point-of-Care-Diagnostik, die Fotodioden in multimodalen Sonden einbetten. Luft-, Raumfahrt- und Verteidigungsbudgets unterstützen die hochzuverlässige Nachfrage, wie der USD 168,3 Millionen US-Armee-Vertrag von Teledyne FLIR für Sensor-Suite-Upgrades belegt. Die industrielle Automatisierung setzt indirekte Time-of-Flight-Kameras wie onsemis Hyperlux ID ein, die die Tiefe bis zu 30 m für Pick-and-Place-Robotik messen.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Fotodiodesensoren mit einem Umsatzanteil von 45,55 % im Jahr 2025, gestützt durch dichte Halbleiter-Ökosysteme in China, Japan und ��ü���ǰ���. Japans Zusammenarbeit zwischen dem Nationalen Institut für Informations- und Kommunikationstechnologie (NICT) und Sony erzielte den ersten praktischen Quantenpunkt-Oberflächenemissions-Laser bei 1.550 nm und verbesserte die lokale Komponententiefe in der Glasfaserkommunikation. Chinesische LiDAR-Produzenten Hesai und RoboSense beschleunigen die Kostendeflation und erweitern die OEM-Einführung bei Sub-USD-500-Sensorzielen. ��ü���ǰ���s KIST-Durchbrüche bei 56-ps-SPAD-Arrays positionieren regionale Anbieter bei Timing-Jitter-Metriken, die für ADAS entscheidend sind, an vorderster Front.

Nordamerika balanciert Innovation und Verteidigungsnachfrage. Coherent Corp. meldete einen Quartalsumsatz Q2 GJ25 von USD 1,43 Milliarden, ein Plus von 27 % im Jahresvergleich, und zeigt damit eine diversifizierte Präsenz in den Bereichen Datenkommunikation, Instrumentierung und Luft- und Raumfahrt. CHIPS-Act-Mittel für die Indiumphosphid-Expansion werden die inländischen Fotodiodenlieferketten gegen künftige geopolitische Schocks absichern. Quantinuums neues F&E-Zentrum in New Mexico nutzt die Labore Sandia und Los Alamos, um die Quantenphotonics-IP zu beschleunigen und eine Pipeline von Prototypen der nächsten Detektorgeneration sicherzustellen.

Europa beherrscht hochwertige Exportnischen und lieferte im Jahr 2022 EUR 124,6 Milliarden (USD 133,5 Milliarden) an Photonik, was einem globalen Anteil von 15 % entspricht und von einer F&E-Intensität von 10,5 % unterstützt wird. Lynreds EUR-85-Millionen-(USD-91,1-Millionen)-Anlagenerweiterung in Grenoble wird die Reinraumkapazität verdoppeln und die souveräne Infrarotversorgung für EU-Verteidigungsprogramme sichern. VIGOs HyperPic-Mittelinfrarotprojekt, finanziert durch EU-Zuschüsse, demonstriert das anhaltende Engagement für integrierte photonische Schaltkreise, die auf medizinische und industrielle Gassensierung abzielen. Die Region Naher Osten & Afrika weist mit 9,22 % den schnellsten CAGR für 2026–2031 auf, da nationale Smart-City-Agenden und potenzielle fortschrittliche Fabs in den Vereinigten Arabischen Emiraten die künftige lokale Nachfrage katalysieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Hamamatsu Photonics buchte für das Geschäftsjahr 2024 einen Nettoumsatz von JPY 203.961 Millionen (USD 1,37 Milliarden) und baut ein neues Verbindungshalbleiter-Fab-Zentrum auf, um die Optohalbleiterproduktion zu steigern. Das diversifizierte Optikportfolio von Coherent Corp. erzielte im Q2 GJ25 einen Umsatz von USD 1,43 Milliarden mit einem Wachstum von 27 % durch ausgewogene Beteiligung in den Bereichen Kommunikation, Instrumentierung und Elektronik. SICK AG und Endress+Hauser schlossen sich in einem 50-50-Gemeinschaftsunternehmen zusammen, um Sensor-Suites in Prozessautomatisierungskanäle einzubetten und die Cross-Selling-Kapazität in Raffinerien und chemischen Anlagen zu erweitern.

Strategische Playbooks konzentrieren sich auf vertikale Integration und differenziertes geistiges Eigentum. Sony bringt gestapelte SPAD-Designs voran, um Automobil-Tier-1-Kunden zu binden, während onsemi indirekte Time-of-Flight-Sensoren für die industrielle Automatisierung skaliert und OEMs einen Single-Vendor-Weg vom Pixel zur Software bietet. TDKs Spin-Fotodetektor zeigt eine aufkommende Nische, in der Spintronik den Datendurchsatz um das 10-Fache multiplizieren kann, mit dem Ziel, Steckplätze in KI-Inferenz-Clustern zu sichern. Start-ups wie Lidwave nutzen die 4D-Lidar-on-Chip-Integration, um Kosten und Stücklisten zu komprimieren, was die Preisschirme etablierter Anbieter gefährdet.

Die Entschärfung von Lieferkettenrisiken bleibt eine Priorität. Akteure verfolgen Dual-Sourcing für Indium und Gallium und bewerten Chalkogenid-Alternativen zu Germanium, um ESG-Anforderungen gerecht zu werden und das handelspolitische Risiko zu reduzieren. Organische und Perowskit-Fotodioden bieten niedertemperatur-, lösungsbasierte Substitute, die die auf Wafern basierende Wirtschaft in kostengünstigen Verbraucher- und IoT-Knoten disrumpieren könnten.

Marktführer für Fotodiodesensoren

Hamamatsu Photonics K.K

Thorlabs, Inc.

Edmund Scientific Corporation (Edmund Optics)

Centronic, Ltd.

Excelitas Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sony Semiconductor Solutions gab den gestapelten SPAD-Tiefensensor IMX479 für Automobil-LiDAR bekannt, der eine Reichweite von 300 m und eine Photonendetektionseffizienz von 37 % bietet, mit Mustern im Herbst 2025 zum Preis von JPY 35.000 (USD 235) pro Einheit

- Mai 2025: Das Lawrence Livermore National Laboratory stellte eine elektrophoretische Quantenpunkt-Abscheidungsmethode vor, die die Nahinfrarot-Detektorleistung auf strukturierten Substraten verbessert

- April 2025: TDK demonstrierte den weltweit ersten Spin-Fotodetektor, der 10-fache Datendurchsatzgewinne erzielt, die auf KI-Beschleuniger-Verbindungen abzielen

- März 2025: Onsemi brachte den Hyperlux-ID-Echtzeit-indirekten ToF-Sensor für industrielle Tiefenmessung bis 30 m auf den Markt

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���ϲ����� betrachten wir den Fotodioden-Sensormarkt als alle verpackten Festkörpergeräte, die einfallendes Licht direkt in ein elektrisches Signal umwandeln und als eigenständige Sensoren oder als optische Front-Ends innerhalb von Näherungs-, Umgebungslicht-, Farb- und LiDAR-Modulen ausgeliefert werden. Die gemeldeten Umsätze umfassen PN-, PIN-, Avalanche- und Schottky-Architekturen, die auf Silizium-, SiGe-, InGaAs-, GaN- oder verwandten Verbindungssubstraten aufgebaut sind und für Anwendungen in der Unterhaltungselektronik, der Telekommunikation, der Industrie, der Automobilbranche, der Medizin, der Sicherheit und der Luft- und Raumfahrt in allen wichtigen Regionen eingesetzt werden.

Ausschluss vom Geltungsbereich: An Bildsensor-Gießereien verkaufte nackte Chips und in diskrete Logik-ICs eingebettete Fototransistoren werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Sensortyp

- PN-Fotodiode

- PIN-Fotodiode

- Avalanche-Fotodiode (APD)

- Schottky-Fotodiode

- Nach Material

- Silizium (Si)

- Silizium-Germanium (SiGe / Ge)

- Indium-Gallium-Arsenid (InGaAs)

- InGaAsP / InP

- Galliumnitrid (GaN)

- Nach Spektralbereich

- Ultraviolett (200–400 nm)

- Sichtbar (400–700 nm)

- Nahinfrarot (0,7–1,4 µm)

- Kurzwelleninfrarot (1,4–3 µm)

- Mittelwellen-/Langwellen-IR (> 3 µm)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Telekommunikation

- Luft- und Raumfahrt und Verteidigung

- Gesundheitswesen

- Automobil

- Industrieautomation und IoT

- Sicherheit und Überwachung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- GCC

- ��ü�����

- ��ü�岹�ڰ����첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Entwicklungsingenieure bei Smartphone-OEMs, optoelektronische Auftragshersteller in China und Malaysia, Einkaufsleiter bei Glasfaser-Transceiver-Firmen in den USA und Integratoren medizinischer Geräte in Europa. Ihre Erkenntnisse halfen uns bei der Validierung von Ertragsverlusten, durchschnittlichen Verkaufspreisen auf Anwendungsebene und neuen Wellenlängenanforderungen, die mit Sekundärdaten nicht quantifiziert werden konnten.

Desk Research

Unsere Analysten haben zunächst das weltweite Angebot kartiert, indem sie öffentlich zugängliche Datensätze wie die UN Comtrade-Codes für optische Geräte, die TARIC-Sendungsprotokolle der Europäischen Union und die Exporttabellen des United States Census für optische Komponenten untersucht haben. Wir fügten Trendindikatoren von Verbänden wie dem Japan Photonics Council, der Optical Society und den vierteljährlichen Abrechnungen von SEMI hinzu, während die 10-Ks von Unternehmen, Investorendecks und Patentanalysen von Questel dazu beitrugen, die Technologieverbreitung zu verdeutlichen. Kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Kapazitätsverschiebungen, die in öffentlichen Quellen nicht enthalten waren. Die zitierten Quellen stellen nur einen Auszug aus dem breiteren Literaturpool dar, der für Gegenkontrollen und die Erfassung von Zusammenhängen geprüft wurde.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein gemischtes Top-down- und Bottom-up-Modell bildet die Grundlage für den Markt. Wir rekonstruierten die globale Nachfrage anhand von optoelektronischen Export-Import-Volumina und Berichten über die Auslastung von Fabriken und validierten dann die Gesamtzahlen mit Stichproben von Lieferanten, die Einheiten mit gemischten ASPs multiplizierten. Zu den Schlüsselvariablen gehören die OLED-Durchdringung von Smartphones, die Einführung von 5G-Glasfaser-Backhaul, LiDAR-Anbauraten im Automobilbereich, Lieferungen von medizinischen Infrarotsonden, die Produktion von Verbindungshalbleitern und währungsbereinigte ASP-Erosionskurven. Eine multivariate Regression, die diese Treiber mit historischen Marktwerten verknüpft, speist ein ARIMA-Overlay für kurzfristige Schocks, während die Szenarioanalyse fehlende regionale Reihen ersetzt.

Zyklus der Datenvalidierung und -aktualisierung

Jede Iteration durchläuft eine dreistufige Überprüfung, bei der Anomalien aussortiert, die Gesamtzahlen mit externen Indizes für optische Geräte verglichen und von einem leitenden Analysten abgesegnet werden. Die Berichte werden einmal im Jahr aktualisiert, und wir veranlassen Aktualisierungen in der Mitte des Zyklus, wenn politische Veränderungen, Materialknappheit oder größere Fusionen und Übernahmen die Basislinie wesentlich verändern. Auf diese Weise erhalten unsere Kunden Zahlen, die den neuesten Stand der Branche widerspiegeln.

Warum Mordors Photodioden-Sensoren Baseline weltweites Vertrauen genießen

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätefamilien, Währungsgrundlagen und Prognosekadenzen wählen, bevor sie die Volumen in Einnahmen umrechnen.

Zu den wichtigsten Unterschieden gehört, ob Kombimodule gezählt werden, wie schnell die ASP-Kompression angenommen wird und ob InGaAs-Dioden in Telekommunikationsqualität mit Siliziumteilen in Verbraucherqualität gruppiert werden. Das Modell von Mordor erfasst das gesamte Spektrum der Sensormodule, wendet aktuelle Wechselkurse an und wird jährlich aktualisiert, während mehrere andere Herausgeber die Eingaben für längere Zeiträume einfrieren oder den Abgleich auf Modulebene auslassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,77 Mrd. USD (2025) | ���ϲ����� | - |

| 783,5 Millionen USD (2024) | Regionale Beratung A | der engere Anwendungsbereich lässt Telekom-Backhaul-Geräte aus und hält ASP static |

| 780 Millionen USD (2024) | Fachzeitschrift B | Ableitung der Gesamtzahlen nur aus historischen Versandkurven, keine Anpassung des Materialmixes |

| USD 814,5 Millionen (2025) | Globale Unternehmensberatung C | ohne integrierte Umgebungslichtmodule und mit länderspezifischen Inflationsfaktoren |

Der Vergleich zeigt, dass ���ϲ�����, wenn Umfang, Live-ASP-Tracking und jährliche Aktualisierungszyklen aufeinander abgestimmt sind, eine ausgewogene, transparente Ausgangsbasis liefert, die die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Fotodiodesensoren?

Der Markt für Fotodiodesensoren wird im Jahr 2026 auf USD 825,82 Millionen bewertet und soll bis 2031 USD 1.164,64 Millionen erreichen.

Welche Region führt den Markt für Fotodiodesensoren an?

Asien-Pazifik hält einen Umsatzanteil von 45,55 % aufgrund konzentrierter Halbleiterfertigung und aggressiver 5G-Ausbauprogramme.

Welches Segment wächst am schnellsten im Markt für Fotodiodesensoren?

Automobil-LiDAR-Anwendungen weisen mit 8,62 % den höchsten CAGR im Zeitraum 2026–2031 auf.

Welches Material dominiert heute die Fotodiodenproduktion?

Silizium bleibt mit einem Marktanteil von 57,38 % dominant, obwohl Silizium-Germanium und InGaAs für Infrarot-Leistung an Bedeutung gewinnen.

Wie wirken sich Lieferkettenrisiken auf die Verfügbarkeit von Fotodioden aus?

Exportbeschränkungen für Gallium und Indium verursachen Preis- und Lieferzeitvolatilität und veranlassen Hersteller, alternative Materialien zu erkunden.

Wie hoch ist der prognostizierte CAGR für den gesamten Markt für Fotodiodesensoren?

Der Markt wird voraussichtlich mit einem CAGR von 7,12 % zwischen 2026 und 2031 wachsen.

Seite zuletzt aktualisiert am: