Marktgröße und Marktanteil für Erneuerbare Energien auf den Philippinen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

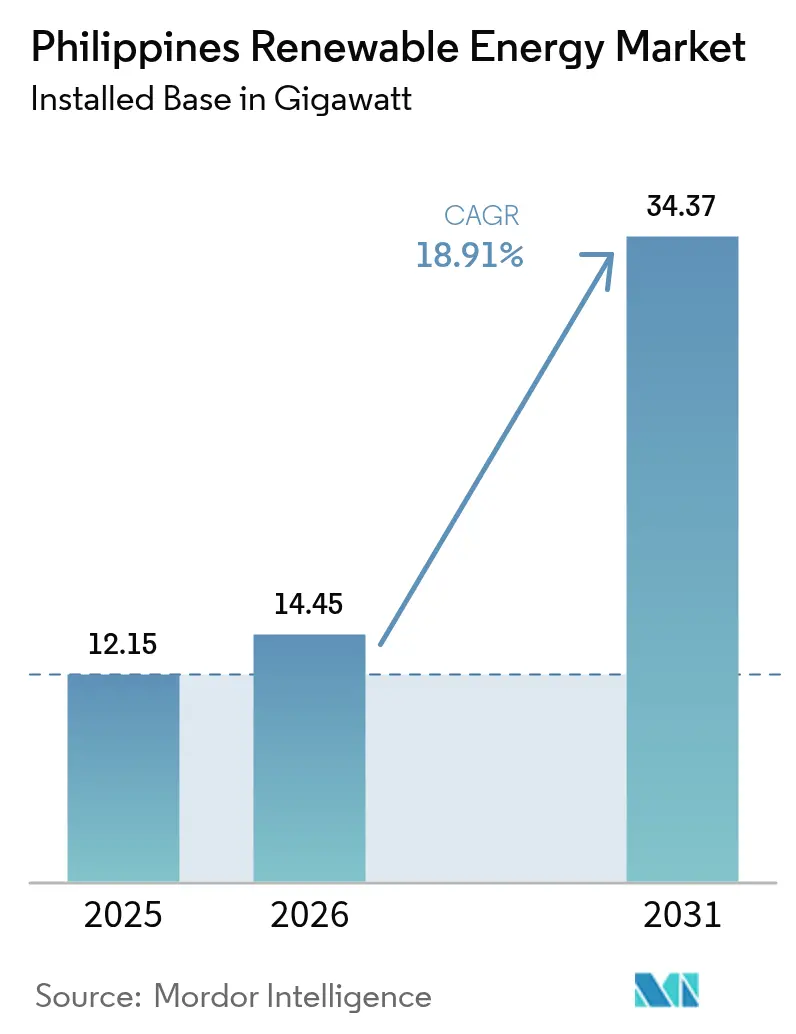

| Marktgröße im Basisjahr (2025) | 12.15 Gigawatt |

| Marktvolumen (2026) | 14.45 Gigawatt |

| Marktvolumen (2031) | 34.37 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erneuerbare Energien auf den Philippinen von ���ϲ�����

Die Marktgröße für Erneuerbare Energien auf den Philippinen wurde im Jahr 2025 auf 12,15 Gigawatt geschätzt und soll von 14,45 Gigawatt im Jahr 2026 auf 34,37 Gigawatt bis 2031 wachsen, mit einer CAGR von 18,91 % während des Prognosezeitraums (2026-2031).

Politisch vorgeschriebene Portfolio-Standards, sinkende Kosten für Solar- und Windanlagen, steigende Einzelhandelstarife und ein Moratorium für neue Kohlekraftwerke beschleunigen gemeinsam die Abkehr von der thermischen Stromerzeugung. Kohle deckte im Jahr 2022 noch 60 % des Stroms; bevorstehende Stilllegungen, die durch konzessionäre Mittel in Höhe von 500 Millionen USD aus dem Klimainvestitionsfonds unterstützt werden, werden jedoch 900 MW veralteter Kapazitäten ersetzen und Raum für neue grüne Projekte schaffen.[1]Klima-Investitionsfonds, "Philippines Just Energy Transition Program", cif.org Netzbereite Anlagen, insbesondere ACENs 600-MW-Solarpark in Bataan und Solar Philippines' 3,5-GW-Terra-Solar-Komplex, sichern sich Vorteile als Erstbeweger und ziehen institutionelles Kapital an. Gleichzeitig boomt der Markt für unternehmensbezogene Stromkaufverträge, da Rechenzentren und rund um die Uhr betriebene Business-Process-Outsourcing-Standorte langfristige Abnahmeverträge abschließen, um sich gegen die im regionalen Vergleich führenden Einzelhandelstarife des Landes abzusichern.

Wesentliche Erkenntnisse des Berichts

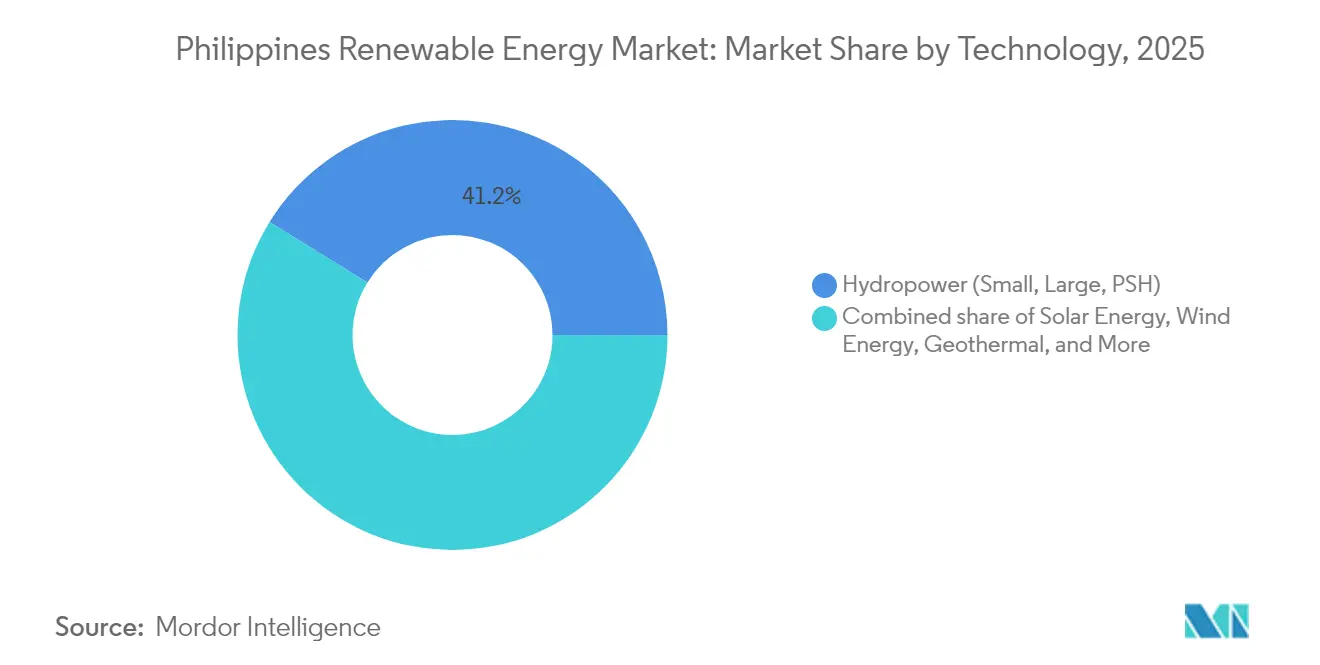

- Nach Technologie führte Wasserkraft im Jahr 2025 mit einem Marktanteil von 41,20 % im Bereich Erneuerbare Energien auf den Philippinen, während Meeresenergie mit einer CAGR von 114,2 % von 2026 bis 2031 die schnellste Expansion verzeichnen dürfte.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 63,45 % im Bereich Erneuerbare Energien auf den Philippinen, und das Segment Gewerbe und Industrie wird voraussichtlich mit einer CAGR von 22,95 % bis 2031 das höchste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Erneuerbare Energien auf den Philippinen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Portfolio-Standards für Erneuerbare Energien und Einspeisevergütungen | +3.2% | National, Schwerpunkt Luzon | Mittelfristig (2-4 Jahre) |

| Sinkende Investitionskosten für Solar-Photovoltaik und Windkraftanlagen | +4.1% | National, am stärksten in Luzon und Visayas | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromnachfrage und hohe Einzelhandelstarife | +3.8% | Metro Manila, Cebu, Davao | Mittelfristig (2-4 Jahre) |

| Unternehmensbezogene Stromkaufverträge aus BPO/IT-Zentren | +2.9% | NCR, Cebu-IT-Parks | Kurzfristig (≤ 2 Jahre) |

| Netzausbau durch JICA-finanzierte Projekte | +2.5% | Luzon-Rückgrat, Visayas-Verbindungen | Langfristig (≥ 4 Jahre) |

| Katastrophenresistente Insel- und Mikronetz-Programme | +1.8% | Mindanao, Palawan, Ost-Visayas | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Portfolio-Standards für Erneuerbare Energien und Einspeisevergütungen

Der Portfolio-Standard für Erneuerbare Energien wurde 2024 auf 11 % zurückgesetzt und soll bis 2030 auf 35 % steigen, wodurch Verteilungsunternehmen verpflichtet werden, ein Drittel ihrer Versorgung aus sauberen Erzeugern zu beziehen. Einspeisevergütungen halfen, erste Projekte anzuschieben; die neuesten Runden des Programms für Auktionen grüner Energie sind jedoch inzwischen der wichtigste Beschaffungskanal, mit 3,4 GW, die im Jahr 2024 vergeben wurden, und speichergekoppelte Gebote sind für 2025 geplant. Das Rundschreiben der Energieregulierungskommission vom Juni 2024 hob die meisten Beschränkungen für ausländisches Eigentum auf und vereinfachte Partnerschaftsstrukturen. Siebenjährige Einkommensteuerbefreiungen, gefolgt von einem Satz von 10 % gemäß dem CREATE-Gesetz, schärfen die steuerliche Wettbewerbsfähigkeit und positionieren die Philippinen als eine der günstigsten Rechtsprechungen in Südostasien für Neuinvestitionen in Erneuerbare Energien.[2]Energieregulierungskommission, "DC2024-06-0018", erc.gov.ph

Sinkende Investitionskosten für Solar-Photovoltaik und Windkraftanlagen

Die weltweiten Modulpreise sind seit 2010 um 89 % gefallen, wodurch die Gestehungskosten für Solar-Photovoltaik im Versorgungsmaßstab in Ilocos Norte und Pangasinan unter PHP 2,50/kWh gedrückt wurden. ACENs Anlage in Bataan, die im 4. Quartal 2024 mit weniger als USD 0,60 pro Watt in Betrieb genommen wurde, lag 25 % unter dem bisherigen inländischen Benchmark, während das NREL prognostiziert, dass die Kosten für Offshore-Wind bis 2050 auf USD 34/MWh sinken werden, da die Lernkurven für Schwimmplattformen reifen.[3]National Renewable Energy Laboratory, "Philippines Offshore Wind Roadmap 2025", nrel.gov Die Hersteller Trina Solar und Vestas integrieren bifaziale Module und Turbinen mit mehr als 5 MW in die philippinische Lieferkette und beschleunigen so die Effizienzgewinne.

Steigende Stromnachfrage und hohe Einzelhandelstarife

Der Stromverbrauch soll bis zur Mitte des Jahrhunderts jährlich um etwa 5,4 % wachsen, wodurch die Spitzenlast von 16,6 GW im Jahr 2022 auf 68,5 GW steigen wird. Meralcos Wohngebietstarifw von PHP 11,55-11,64/kWh Anfang 2025 gehört zu den höchsten in der Region und schafft Anreize für die direkte Beschaffung von Erneuerbarer Energie. Evolution Gaming sicherte sich einen 100-MW-Solarstrom-Kaufvertrag zu einem Tarif, der Berichten zufolge 30 % unter dem Versorgungstarif liegt - eine Vorlage, die viele multinationale Dienstleistungsunternehmen nun anstreben.

Unternehmensbezogene Stromkaufverträge aus BPO/IT-Zentren

Metro Manila, Cebu und der Clark Freihafen beherbergen 1,3 Millionen BPO-Mitarbeiter, die rund um die Uhr Strom benötigen. Das Programm für Grüne Energieoptionen ermöglicht es Kunden mit mehr als 100 kW, Verteilungsunternehmen zu umgehen und Strom direkt von Erzeugern zu beziehen, sodass Unternehmen wie Accenture und Concentrix eine 100%ige Versorgung mit Erneuerbarer Energie bis 2030 anstreben können. Solar Philippines nutzte dies, indem es 10-15-jährige Stromkaufverträge abschloss, die die Finanzierung seines 500-MW-Arrays in Nueva Ecija risikoärmer machten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzüberlastung und begrenzte Übertragungskapazität | −2.7% | Luzon-Netz, Visayas | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um CREZ-Auktionen | −1.5% | Landesweit, Offshore-Wind | Mittelfristig (2-4 Jahre) |

| Kostensteigerung bei Versicherungen durch Taifune | −1.2% | Östliche Küste, Offshore | Langfristig (≥ 4 Jahre) |

| Landnutzungskonflikte mit Agrarreformgebieten | −0.9% | Zentral-Luzon, Negros, Mindanao | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und begrenzte Übertragungskapazität

Bis 2024 wurden nur 75 von 258 geplanten Übertragungsprojekten fertiggestellt, wobei 58 Vorhaben um bis zu neun Jahre verzögert sind.[4]Repräsentantenhaus, "Committee Hearing on NGCP Project Status", house.gov.ph TransCo schätzt, dass Netzüberlastung die Endnutzerrechnungen um PHP 0,80/kWh erhöht, was einen Großteil des Kostenvorteil Erneuerbarer Energien zunichte macht. Die Verschiebung der Investitionsausgaben der Gruppe 3 durch die Energieregulierungskommission hat die Netzanbindung für 2 GW Solar- und Windverträge eingefroren, und die Abregelung im Korridor Ilocos Norte erreichte 2024 während der Schwachlastzeiten 12 %.

Regulatorische Unsicherheit rund um CREZ-Auktionen

Wettbewerbsfähige Erneuerbare-Energie-Zonen sollen Übertragungsinfrastruktur für ressourcenreiche Gebiete im Voraus errichten; die Kostenaufteilungsregeln sind jedoch noch unscharf. Das NREL identifizierte sieben Offshore-Windzonen mit einem technischen Potenzial von 42,86 GW, doch Einspeisevergütungen und Einspeisevorrang für Schwimmplattformen werden noch geprüft. Copenhagen Infrastructure Partners und Equinor haben öffentlich erklärt, dass sie auf klarere Leitlinien warten werden, bevor sie investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft dominiert, während Meeresenergie beschleunigt

Wasserkraft machte 2025 41,20 % der installierten Kapazität aus und bleibt der Eckpfeiler der Stromerzeugung in bergigen Regionen. Die Marktgröße für Erneuerbare Energien auf den Philippinen im Bereich Wasserkraft wird voraussichtlich wachsen, da Nachrüstungen bestehende Staudämme aufwerten, obwohl das Wachstum im Vergleich zu Solar- und Windzuwächsen moderat ist. Meeresenergie, die von einer vernachlässigbaren Ausgangsbasis startet, soll bis 2031 mit einer Rate von 114,2 % pro Jahr wachsen, dank Gezeiten- und Wellenpilotkraftwerken in San Bernardino und Ost-Visayas. Diese Nische könnte die Küstenversorgung transformieren, wenn Schwimmplattformen sich als wirtschaftlich tragfähig erweisen. Das Nationale Labor für Erneuerbare Energien kartiert 42,86 GW technisches Offshore-Wind-Potenzial, von dem 93 % für Schwimmturbinen geeignet sind, was eine langfristige Dominanz der Meeresenergiegewinnung andeutet, sobald die Kosten mit den onshore-Benchmarks konvergieren.

Die Expansion der Solarenergie auf den Philippinen ist unaufhaltsam; ACENs und Solar Philippines' Terra-Solar-Projekte allein werden 4 GW überschreiten, wenn das Stromnetz auf Luzon verstärkt wird, und festigen damit Luzons Dominanz. Windparks konzentrieren sich entlang der Korridore Ilocos und Panay, wo die Monsungeschwindigkeiten durchschnittlich 7,5 m/s betragen. Die Geothermieleistung bleibt mit etwa 1,5 GW stabil, wobei Binärkreislauf-Upgrades in Bacman bestehende Bohrungen nutzen. Bioenergie spielt eine bescheidene Rolle, und Pumpspeicherung, beispielhaft dargestellt durch das 360-MW-Kalayaan-Kraftwerk, liefert wichtige Ausgleichsleistung; allerdings hat seit 2010 kein neues Vorhaben den Finanzabschluss erreicht. Insgesamt unterstützen diversifizierte Zuwächse die Widerstandsfähigkeit der neuen Branche für Erneuerbare Energien gegenüber Schwankungen in der Energieversorgung und bei Kraftstoffpreisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führen, aber Gewerbe- und Industrienachfrage steigt stark an

Versorgungsunternehmen kontrollierten 2025 63,45 % der installierten Kapazitäten Erneuerbarer Energien, da auktionsgewinnende Entwickler Projekte an Verteilungsunternehmen und den Großhandels-Spotmarkt knüpften. Die dem Bereich Versorgungsunternehmen zuzurechnende Marktgröße für Erneuerbare Energien auf den Philippinen wird voraussichtlich weiter steigen, wenn auch langsamer, da Unternehmenskäufer einen wachsenden Anteil beanspruchen. Das Gewerbe-und-Industrie-Segment soll bis 2031 mit einer Rate von 22,95 % pro Jahr wachsen, angetrieben durch direkte Versorgungsregeln im Rahmen des Programms für Grüne Energieoptionen und aggressive Netto-Null-Ziele multinationaler Unternehmen.

Meralco PowerGens 1,2-GW-Pipeline, die hyperscaligen Rechenzentren gewidmet ist, verdeutlicht, wie Rund-um-die-Uhr-Digitallasten Abnahmestrukturen neu gestalten. Evolution Gamings 100-MW-Solar-Stromkaufvertrag, der 2024 abgeschlossen wurde, sicherte einen Tarif, der 30 % unter den vorherrschenden Einzelhandelspreisen liegt, und unterstreicht damit die wirtschaftlichen Anreizfaktoren. Die Wohnbereichsnutzung ist volumenmäßig geringer, aber lebhaft; 2024 wurden 12.000 Dachanlagen-Nettomessungsanträge eingereicht, zum Teil dank zinsloser Finanzierung durch Integratoren wie Solaric und Solenergy. Insgesamt wandelt sich der Markt für Erneuerbare Energien auf den Philippinen von rein versorgungsunternehmen-getriebenen Ausbauprojekten zu einem ausgewogenen Mix, bei dem gewerbliche und industrielle Käufer bankfähige Bonitätsprofile für die Entwicklung von Neuanlagen liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Luzon beherbergt etwa 59 % der Stromnachfrage und den Löwenanteil der in Betrieb genommenen Projekte. Wasserkraft aus Benguet, Windarrays in Ilocos und Mega-Solar in Bataan und Nueva Ecija verankern die Dominanz der Region. Streitigkeiten um Wegerechte nach Agrarrecht, insbesondere über Farmländer in Zentral-Luzon, verzögern mehrere 500-kV-Leitungen, auch wenn JICA-finanzierte Upgrades die Backbone-Kapazität erhöhen. Visayas trägt fast 21 % der installierten Kapazitäten Erneuerbarer Energien bei, angeführt von Energy Development Corporations 1,48-GW-Geothermieanlagen in Leyte und Negros. Die Fertigstellung der Unterwasserverbindung zwischen Zentral-Negros und Panay im Jahr 2024 erschließt gebundene Grundlastkapazitäten, und potenzielle Offshore-Wind-Leasingverträge in den Meerengen von Guimaras und Tañon könnten den Ressourcenmix zur Meeresenergiegewinnung hin schwenken lassen, sobald Rechtsklarheit besteht.

Mindanao macht etwa 16 % der nationalen Kapazität aus und wird von Wasserkraft dominiert, die Lasten für die Mineralverarbeitung und die Agrarindustrie versorgt. Die für 2026 geplante Verbindung zwischen Mindanao und Visayas wird es ermöglichen, saisonale Wasserkraftüberschüsse nach Norden fließen zu lassen und damit den Systemausgleich zu verbessern. Palawan bleibt bis zur geplanten Inbetriebnahme eines Unterwasserkabels im Jahr 2027 ohne Netzanbindung; in der Zwischenzeit reduzieren Solar-Diesel-Hybridlösungen kostspielige Kraftstoffsubventionen. Die Küste von Ost-Visayas, die sich genau im Taifunkorridor befindet, dient als Testfeld für katastrophenresistente Mikronetze, wobei das USAID-Projekt auf Siargao die Vorteile einer schnellen Wiederherstellung demonstriert. Diese regionalen Dynamiken zeigen insgesamt, dass die Fortschritte des Marktes für Erneuerbare Energien auf den Philippinen nicht nur von der Ressourcenausstattung abhängen, sondern ebenso von dem Ausbau der Übertragungsinfrastruktur und Klimaresilienzstrategien.

Wettbewerbslandschaft

Elf familiengeführte Mischkonzerne hielten 2024 74 % der Erzeugungskapazität und bildeten damit eine moderat konzentrierte Struktur, in der etablierte Akteure schnell Kapital mobilisieren können, während der Wettbewerb sich intensiviert. ACEN und Aboitiz verfolgen unterschiedliche Wachstumspfade: ACEN übernimmt Pipelines, Gigawatt1, BIM Energy und Bronzeoak, während Aboitiz organisch investiert und neue Anlagen mit Batteriespeichern verbindet. Solar Philippines, obwohl außerhalb des Konglomerat-Clubs, sammelte 2024 150 Millionen USD ein, um den weltweit größten integrierten Solar-plus-Batterie-Komplex zu finanzieren, und bewies damit, dass unabhängige Stromproduzenten noch skalieren können, wenn Abnahme und Netzzugang stimmen.

Technologieanbieter gestalten Kostenkurven: Trina Solars bifaziale Module und Vestas' Turbinen mit mehr als 5 MW sind inzwischen Standard bei jüngsten Ausschreibungen und senken die Maßstäbe für installierte Kosten. Energy Development Corporations geothermische Expertise bildet einen Wettbewerbsschutzwall, da das Unternehmen Binärkreislauf-Upgrades erprobt. Offshore-Wind ist die nächste Grenze; Copenhagen Infrastructure Partners und Equinor warten auf klarere Auktionsregeln und geben inländischen Entwicklern ein enges Zeitfenster, um Meeresbodenlizenzen zu sichern. Die regulatorische Liberalisierung, wie im ERC-Rundschreiben vom Juni 2024 dargelegt, beseitigte die meisten Anforderungen an die Staatsbürgerschaft, was ausländische Gemeinschaftsunternehmen einlädt und den Wettbewerb um erstklassige Netzanschlusspositionen verschärft.

Unternehmensbezogene Stromkaufverträge fügen eine neue Wettbewerbsebene hinzu. Meralco PowerGens auf Rechenzentren ausgerichtete 1,2-GW-Pipeline und Evolution Gamings Solarvertrag verdeutlichen, wie die Bündelung von Lasten außerhalb des Versorgungsfranchise die Geschäftsanbahnung neu gestaltet. Marktanteilskämpfe erstrecken sich nun nicht nur auf Auktionen, sondern auch auf private bilaterale Kanäle, was darauf hindeutet, dass der Markt für Erneuerbare Energien auf den Philippinen einen zunehmenden Wettbewerb in den Bereichen Finanzierung, Standortkontrolle und fortschrittliche Speicherintegration erleben wird.

Branchenführer im Bereich Erneuerbare Energien auf den Philippinen

Aboitiz Power Corporation

ACEN Corporation

First Gen Corporation (inkl. EDC)

Solar Philippines Power Project Holdings Inc.

Vena Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Copenhagen Infrastructure Partners erhielt die erste DENR-Umweltgenehmigung für sein 1-GW-Offshore-Windprojekt in der San-Miguel-Bucht.

- März 2025: Das Energieministerium veröffentlichte die Bedingungen für die Grüne-Energie-Auktion 4 mit Bezug auf 10.478 MW Kapazität, darunter 1.100 MW integriert mit Speicher.

- März 2024: wpd GmbH verpflichtete sich zu PHP 392,4 Milliarden für 3.260 MW Offshore-Wind in Cavite, Negros Occidental und Guimaras.

- Januar 2024: Copenhagen Infrastructure Partners kündigte eine Investition von PHP 108 Milliarden für eine 650-MW-Offshore-Windanlage in Nordsamar an. Das Projekt soll vor der Küste von sechs Gemeinden der Provinz errichtet werden: Bobon, Catarman, Mondragón, San Roque, Pambujan und Laoang.

Berichtsumfang des Marktes für Erneuerbare Energien auf den Philippinen

Erneuerbare Energien beziehen sich auf Energiequellen, die auf natürliche Weise wieder aufgefüllt werden und im Laufe der Zeit nicht erschöpft werden, wie Solar-, Wind-, Wasser-, Geothermie- und Biomasseenergie. Im Gegensatz zu fossilen Brennstoffen wie Kohle, Öl und Erdgas, die endliche Ressourcen sind und irgendwann erschöpft sein werden, sind Erneuerbare Energien nachhaltig und können kontinuierlich genutzt werden, ohne die Ressourcen der Erde zu erschöpfen.

Der Bericht über den Markt für Erneuerbare Energien auf den Philippinen umfasst:

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die installierte Kapazität Erneuerbarer Energien auf den Philippinen?

Die Gesamtkapazität wächst mit einer CAGR von 18,91 % und steigt von 14,45 GW im Jahr 2026 auf erwartete 34,37 GW bis 2031.

Welche Technologie führt derzeit bei der installierten Kapazität?

Wasserkraft dominiert den Mix mit einem Anteil von 41,20 % im Jahr 2025, obwohl Solaranlagen rasch aufholen.

Welches Segment verzeichnet das schnellste Nachfragewachstum?

Gewerbe- und Industriekäufer, insbesondere Rechenzentren und BPO-Zentren, sollen den Einsatz Erneuerbarer Energien bis 2031 mit 22,95 % jährlich ausbauen.

Warum sind unternehmensbezogene Stromkaufverträge auf den Philippinen wichtig?

Sie ermöglichen es großen Stromverbrauchern, hohe Einzelhandelstarife zu umgehen und günstigere erneuerbare Energieversorgung festzuschreiben, was das Projektfinanzierungsrisiko für Erzeuger senkt.

Was ist das heutige Hauptinfrastrukturengpass?

Verzögerte Übertragungsleitungen - bis 2024 wurden nur 29 % der geplanten Projekte fertiggestellt - schränken den Netzzugang für neue Solar- und Windanlagen ein.

Wie stark sind Projekte Klimarisiken ausgesetzt?

Das Land liegt im Taifunkorridor, weshalb die Prämienkosten für Versicherungen steigen, obwohl parametrische Produkte zunehmend angenommen werden, um Auszahlungen nach Stürmen zu beschleunigen.

Seite zuletzt aktualisiert am: