Größe und Marktanteil des philippinischen Stromerzeugungs-EPC-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

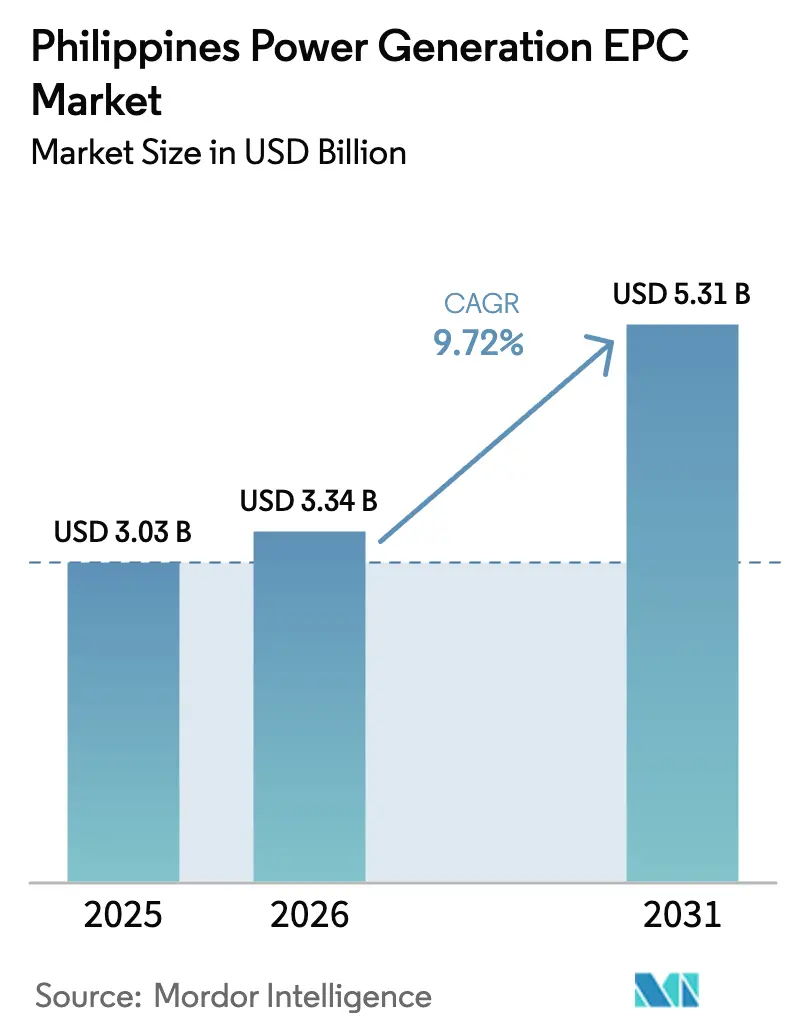

| Marktgröße im Basisjahr (2025) | 3.03 Milliarden US-Dollar |

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Stromerzeugungs-EPC-Marktes von ���ϲ�����

Die Größe des philippinischen Stromerzeugungs-EPC-Marktes soll von 3,03 Milliarden USD im Jahr 2025 und 3,34 Milliarden USD im Jahr 2026 auf 5,31 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,72 % verzeichnen.

Starke Landflucht in städtische Gebiete, der Ausbau von Rechenzentrumsstandorten und eine aggressive Pipeline an Politikmaßnahmen für erneuerbare Energien von über 35 Gigawatt beschleunigen gemeinsam die Vergabe von Aufträgen. Erneuerbare Energien absorbieren bereits mehr als zwei Drittel der jährlichen Ausgaben, und ihr Anteil steigt weiter, da die Genehmigung von Dienstleistungsverträgen Solar-, Wind- und schwimmende Photovoltaikprojekte auf dem schnellen Weg vorantreibt. Gleichzeitig verbindet die Mindanao-Visayas-Verbindungsleitung das nationale Stromnetz, sodass Entwickler Abnahmeverträge über Inseln hinweg bündeln und größere Ingenieurleistungen erschließen können. Unternehmens-Stromabnahmeverträge von Hyperscale-Rechenzentrumsbetreibern definieren die Risikoverteilung neu, indem sie Leistungsgarantien verlangen, die nur gut kapitalisierte EPC-Unternehmen erbringen können. Schließlich erweitern Flüssigerdgas-zu-Strom-Hubs und hybride schwimmende Solaranlagen auf Wasserkraftreservoirs die technische Bandbreite und schaffen Teilsegmente mit Premiummargen innerhalb des philippinischen Stromerzeugungs-EPC-Marktes.

Wichtigste Erkenntnisse des Berichts

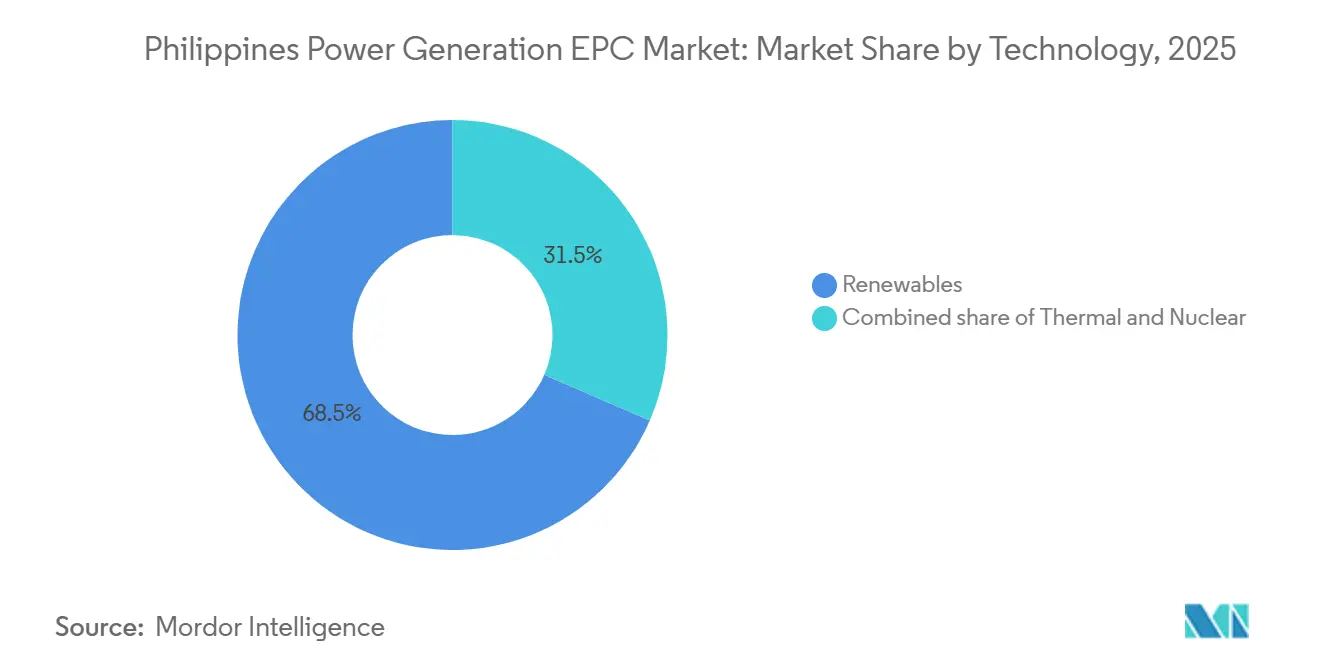

- Nach Technologie entfielen 68,5 % der Ausgaben im Jahr 2025 innerhalb des philippinischen Stromerzeugungs-EPC-Marktes auf erneuerbare Energien, die bis 2031 mit einer CAGR von 14,9 % wachsen sollen.

- Nach Kapazitätsband entfielen auf Projekte über 500 Megawatt im Jahr 2025 72,3 % des Marktanteils des philippinischen Stromerzeugungs-EPC-Marktes, während dezentrale Energieressourcen unter 100 Megawatt bis 2031 mit einer CAGR von 13,5 % wachsen.

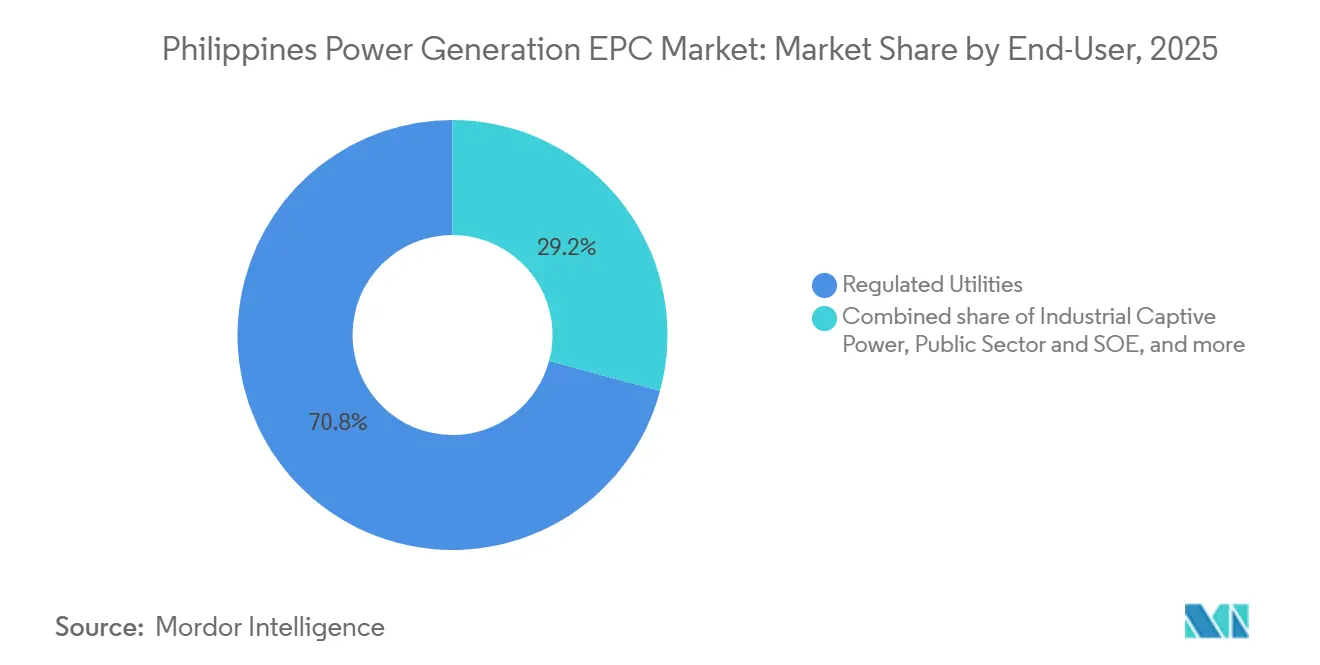

- Nach Endnutzer hielten regulierte Versorgungsunternehmen im Jahr 2025 70,8 % der Nachfrage; industrielle Eigenversorgungskäufer verzeichnen die stärkste Expansion mit einer CAGR von 12,7 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des philippinischen Stromerzeugungs-EPC-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromnachfrage durch rasche Urbanisierung und Wachstum der digitalen Wirtschaft | +3.2% | National, mit Schwerpunkt in Metro Manila, Calabarzon, Zentralluzon und Metro Cebu | Langfristig (≥ 4 Jahre) |

| Beschleunigte Genehmigung von Dienstleistungsverträgen für erneuerbare Energien (2023–25) | +2.8% | National, mit frühen Gewinnen in Luzon-Solarkorridoren, Visayas-Windzonen und Mindanao-Wasserkraftbecken | Mittelfristig (2–4 Jahre) |

| Netzverbindung der Mindanao-Visayas-Korridore erschließt neue EPC-Aufträge | +2.1% | Mindanao und Visayas, mit Ausstrahlungseffekten auf die Netzstabilität in Luzon | Mittelfristig (2–4 Jahre) |

| Unternehmens-Stromabnahmeverträge von Hyperscale-Rechenzentrumsbetreibern (Google, Amazon, Meta) | +1.5% | Metro Manila, Calabarzon und aufstrebende Rechenzentrumszentren in Clark und Cebu | Kurzfristig (≤ 2 Jahre) |

| Neuartige Flüssigerdgas-zu-Strom-Hubs ermöglichen hybride EPC-Leistungsumfänge | +1.3% | Batangas, Subic Bay und Davao Flüssigerdgas-Terminals | Mittelfristig (2–4 Jahre) |

| Modulare schwimmende Solarprojekte auf Wasserkraftreservoirs | +0.9% | Luzon (Pantabangan, Magat-Reservoirs), Mindanao (Pulangi-Komplex) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Stromnachfrage durch rasche Urbanisierung und Wachstum der digitalen Wirtschaft

Der Stromverbrauch stieg 2024 um 6,2 % auf 108 Terawattstunden, da sich Metro Manila in benachbarte Provinzen ausdehnte und Business-Process-Outsourcing-Zentren rund um die Uhr Kühllasten betrieben.[1]Energieministerium der Philippinen, „Stromerzeugungsentwicklungsplan 2023–2040,” doe.gov.ph Die Reservemargen werden knapper; das Luzon-Netz verzeichnete im April 2025 nur noch 1.850 Megawatt an Reserven, nahe der Gelbalarmschwelle, was Versorgungsunternehmen dazu drängt, neue Kapazitäten schneller zu sichern.[2]Nationale Netzgesellschaft der Philippinen, „Ausblick auf die Stromsituation 2025,” ngcp.ph Hyperscale-Rechenzentren in Cavite und Laguna benötigten 2025 bereits 450 Megawatt und könnten diesen Wert bis 2028 verdoppeln, was die täglichen Lastkurven verändert und Solar-EPC-Zeitpläne begünstigt, die auf die Spitzennachfrage am Nachmittag ausgerichtet sind. Die Durchdringungsrate von Haushaltsklimageräten stieg 2024 auf 38 % und erhöhte die Tagesspitzen, die batteriegestützte Solaranlagen effizient bewältigen können.[3]Philippinische Statistikbehörde, „Haushaltsenergieverbrauchserhebung 2024,” psa.gov.ph Der Stromerzeugungsentwicklungsplan zielt auf 15 Gigawatt neue Kapazität bis 2030 ab, was einer jährlichen Ingenieurarbeitsbelastung von 2,1 Gigawatt entspricht, die lokale Arbeitskräftepools strapaziert und Auftragnehmer mit regionaler Mobilisierungsfähigkeit begünstigt.

Netzverbindung der Mindanao-Visayas-Korridore erschließt neue EPC-Aufträge

Das 450-Megawatt-Mindanao-Visayas-Unterseekabel, das 2024 in Betrieb genommen wurde, beseitigte den Abschlag, den Mindanao-Projekte einst akzeptierten, hob die internen Renditen der Projekte um 1,8 Prozentpunkte an und ließ 1,2 Gigawatt zurückgestellter erneuerbarer Energien wieder aufleben. Luzon-basierte unabhängige Stromerzeuger können nun Abnahmen über Inseln hinweg bündeln, das Gegenparteirisiko reduzieren und größere, wirtschaftlichere EPC-Leistungsumfänge ermöglichen. Visayas kann in Regenmonaten wasserreiche Wasserkraft importieren, saisonale Preisschwankungen glätten und die Finanzierbarkeit von 15-jährigen Stromabnahmeverträgen verbessern. Eine Folgeaufrüstung auf 1.000 Megawatt bis 2027 ist mit 35 Milliarden PHP veranschlagt und wird das Archipel weiter in einen einheitlichen EPC-Ausschreibungsraum integrieren. Auftragnehmer, die Logistik über mehrere Inseln hinweg managen können, erlangen einen Kostenvorteil gegenüber Wettbewerbern, die an die Ausführung an einem einzigen Standort gewöhnt sind.

Unternehmens-Stromabnahmeverträge von Hyperscale-Rechenzentrumsbetreibern

Googles 120-Megawatt-Solar-Stromabnahmevertrag im Jahr 2024, Amazon Web Services' 200-Megawatt-Windvereinbarung im Jahr 2025 und Metas 300-Megawatt-Verpflichtung für erneuerbare Energien definieren Abnahmeprofile neu. Diese 15- bis 20-jährigen Verträge verlagern das Baurisiko auf EPC-Unternehmen durch strenge Vertragsstrafen, die bis zu 15 % des Vertragswertes erreichen können, was bilanziell starke Akteure begünstigt. Anforderungen an stündliche Übereinstimmung erfordern gemeinsam aufgestellte Batterien und fortschrittliche Energiemanagementsoftware, was EPC-Leistungsumfänge über die Anlagenperipherie hinaus erweitert. Steuerliche Anreize, die in einem Rundschreiben des Energieministeriums von 2024 klargestellt wurden, stellen Unternehmens-Stromabnahmeverträge mit Versorgungsunternehmen gleich, eine Änderung, die bis 2026 weitere Hyperscaler anlocken soll. Das Modell verkürzt Zeitpläne und drängt Auftragnehmer zu modularen Ansätzen und dem Einsatz digitaler Zwillinge für Terminplanungssicherheit.

Modulare schwimmende Solarprojekte auf Wasserkraftreservoirs

SN Aboitiz Powers 6,63-Megawatt-Schwimmsolar-Pilotanlage am Magat-Staudamm, die im Dezember 2024 in Betrieb genommen wurde, erzielte Kapazitätsfaktoren, die 8 % höher waren als bei bodenmontierten Anlagen, und validierte damit die Technologie. Die Nationale Strombehörde kontrolliert 3.600 Megawatt Wasserkraft über 18 Reservoirs und strebt bis 2028 bis zu 500 Megawatt schwimmende Solarenergie an, eine Pipeline im Wert von rund 750 Millionen USD an EPC-Gebühren. Modulare Pontons ermöglichen die Inbetriebnahme in 10-Megawatt-Blöcken, glätten den Cashflow und reduzieren das Wechselkursrisiko bei importierten Modulen. Eine Studie der Universität der Philippinen bestätigte, dass eine 5-prozentige Oberflächenabdeckung die Reservoirverdunstung um 30 % reduzieren kann, was zusätzliche Vorteile für die Wasserkonservierung bietet. Neue Genehmigungsrichtlinien von 2025 begrenzen die Reservoirabdeckung auf 10 % und heben frühere Beschränkungen auf, die Projekte auf private Teiche beschränkten, und ebnen damit den Weg für eine stetige EPC-Nachfrage im nächsten Jahrzehnt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe verursachen Abregelungsrisiko für Neubauten | -1.8% | Mindanao (isoliertes Netz), Visayas-Inselverbindungen, nördliche Luzon-Erneuerbare-Energien-Zonen | Kurzfristig (≤ 2 Jahre) |

| Peso-Abwertung verteuert importierte EPC-Ausrüstungskosten | -1.4% | National, betrifft alle Projekte mit importierten Turbinen, Wechselrichtern und Anlagenperipherie | Kurzfristig (≤ 2 Jahre) |

| Unklarheiten bei lokalen Inhaltsregeln verzögern Auftragsvergaben | -0.9% | National, mit verstärkter Prüfung chinesischer und koreanischer EPC-Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Geothermale Ressourcenrechtsstreitigkeiten behindern die Erneuerung von Bestandsanlagen | -0.6% | Geothermale Felder in Leyte, Negros, Albay | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Übertragungsengpässe verursachen Abregelungsrisiko für Neubauten

Netzbetreiber regelten 2024 120 Gigawattstunden erneuerbarer Erzeugung ab, was 2,1 % der Gesamterzeugung entspricht, weil wichtige Korridore in Nordluzon und die Panay-Negros-Verbindung keinen Spielraum mehr hatten.[4]Energieregulierungskommission, „Netzeinspeisungsbericht 2025,” erc.gov.ph Unabhängige Stromerzeuger erhalten keine Vergütung für verlorene Energie, sodass EPC-Kalkulationen nun eine Deration von 3–5 % einkalkulieren, was die internen Renditen schmälert. Eine 500-Kilovolt-Hauptleitung im Wert von 17,09 Milliarden PHP, die ursprünglich für 2024 geplant war, verschob sich auf 2026 und ließ 1.200 Megawatt in Ilocos Norte und Cagayan auf Eis liegen. Die 230-Kilovolt-Panay-Negros-Verbindung wird zu 95 % ausgelastet betrieben, was Dieseleinsatz erzwingt und die Wirtschaftlichkeit neuer Solarangebote untergräbt. Eine Richtlinie der Energieregulierungskommission von 2025 ordnet einen 10-Jahres-Ausbaupfad mit verbindlichen Meilensteinen an, doch Wegerechtsstreitigkeiten mit lokalen Behörden bleiben ungelöst und treiben die Projektkosten weiterhin um bis zu 12 % in die Höhe.

Peso-Abwertung verteuert importierte EPC-Ausrüstungskosten

Der Peso fiel von 55,2 PHP pro USD im Jahr 2023 auf 58,4 PHP im Jahr 2025 und erhöhte den Einstandspreis importierter Module, Turbinen und Transformatoren, die bis zu 70 % eines EPC-Budgets ausmachen. Auftragnehmer, die an Peso-denominierte Festpreisverträge gebunden waren, sahen ihre Margen um bis zu 300 Basispunkte schrumpfen, weil Lieferanten in Dollar fakturieren. Zentralbankzinserhöhungen auf 6,5 % im Jahr 2024, die zur Währungsstabilisierung gedacht waren, erhöhten auch lokale Baukredite in Landeswährung um 150 Basispunkte und belasteten die Betriebskapitallinien. Mindanao-Projekte leiden unter einem weiteren Aufschlag von 50 bis 75 Basispunkten auf Erfüllungsbürgschaften aufgrund regionaler Kreditrisiken, was den Kostendruck verstärkt. Ein Vorschlag des Ministeriums für Handel und Industrie, Zölle auf Ausrüstung für erneuerbare Energien im Rahmen eines Grüne-Spur-Regimes zu erlassen, könnte einen Teil des Abwertungseffekts ausgleichen, doch die Gesetzgebung ist bis Mitte 2026 noch ausstehend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien dominieren inmitten der Kernenergiediskussion

Erneuerbare Energien machten 68,5 % der Ausgaben im Jahr 2025 innerhalb des philippinischen Stromerzeugungs-EPC-Marktes aus und sollen bis 2031 mit einer CAGR von 14,9 % wachsen. Solar umfasste 55 % davon, angeführt vom 3,5-Gigawatt-Terra-Solar-Vertrag im Wert von 4 Milliarden USD, während Onshore-Wind 30 % hielt, konzentriert in Ilocos Norte und Guimaras. Schwimmende Solarenergie erfasste 15 % und skaliert rasch, da der Landzugang enger wird, mit Kapazitätsfaktoren, die 8 % höher sind als bei bodenmontierten Referenzwerten.

Thermische Kraftwerke machten 28 % der Investitionen im Jahr 2025 aus und wachsen moderat mit 3,2 % pro Jahr. Flüssigerdgasprojekte wie die 420-Megawatt-San-Gabriel-Anlage zeigen, wie die Integration von Regasifizierungsterminals mit Kombikraftturbinen Premiummargen sichert. Kohlekapazitätszuwächse sind unter einem staatlichen Moratorium eingefroren, und Kernenergie bleibt explorativ; ein Memorandum von 2024 mit Ultra Safe Nuclear Corporation hält das Thema am Leben, entbehrt jedoch einer regulatorischen Grundlage. Ohne rasche politische Fortschritte wird Kernenergie die Größe des philippinischen Stromerzeugungs-EPC-Marktes in diesem Jahrzehnt nicht wesentlich beeinflussen.

Nach Kapazitätsband: Großprojekte mit dezentralem Aufschwung

Projekte mit mehr als 500 Megawatt absorbierten 72,3 % des Auftragswerts im Jahr 2025 und unterstreichen die Skaleneffekte von versorgungsgradigem Solar, Wind und hybriden Batteriekomplexen. Multi-Gigawatt-Portfolios erschließen zweistellige Lieferantenrabatte und rationalisieren die Mobilisierung von Tiefbauarbeiten.

Mittlere Projekte zwischen 100 und 499 Megawatt wachsen, da unabhängige Stromerzeuger Technologien mischen, um die Provinznachfrage zu decken, ohne erweiterte Umweltprüfungen auszulösen. Das Segment unter 100 Megawatt wächst am schnellsten mit 13,5 % und ist zentral für Strategien zur ländlichen Elektrifizierung und industriellen Eigenversorgung. Modulares Design ermöglicht eine phasenweise Inbetriebnahme, die den Cashflow erleichtert und das Währungsrisiko reduziert, und positioniert das Segment als wichtigen Wachstumshebel für den philippinischen Stromerzeugungs-EPC-Markt.

Nach Endnutzer: Versorgungsunternehmen als Anker, Eigenversorgung im Aufschwung

Regulierte Versorgungsunternehmen repräsentierten 70,8 % der Nachfrage im Jahr 2025 und nutzten den Zugang zu multilateraler Finanzierung und gesetzlichen Reserveanforderungen, die eine langfristige Abnahme garantieren. Manila Electric Company allein beschaffte 2024–2025 600 Megawatt erneuerbarer Kapazität über schlüsselfertige Verträge, die das Baurisiko auf EPC-Unternehmen verlagern.

Industrielle Eigenversorgung, die 2025 nur 8,2 % der Ausgaben ausmachte, steigt mit einer CAGR von 12,7 %, da Halbleiter-, Nickel- und Zementwerke 12-prozentige Aufschläge für unterbrechbaren Service und Netzinstabilität umgehen. Energieintensive Produzenten können nun Überschüsse auf dem Großhandelsmarkt verkaufen, was Projektrenditen verbessert und neue EPC-Aufträge stimuliert. Unabhängige Stromerzeuger bedienen den Rest, bündeln Multi-Versorger-Stromabnahmeverträge, die 1-Gigawatt-Portfolios ermöglichen und Eigenkapitalsyndizierung an strategische Investoren erlauben, was den philippinischen Stromerzeugungs-EPC-Markt weiter vertieft.

Geografische Analyse

Luzon beherrscht rund 70 % der installierten Kapazität und der Ausgaben im philippinischen Stromerzeugungs-EPC-Markt, verankert durch Metro Manilas 18 Terawattstunden Verbrauch und Industriecluster in Cavite, Laguna und Batangas. Die verzögerte Fertigstellung der 17,09-Milliarden-PHP-500-Kilovolt-Bolo-Balaoan-Übertragungsleitung auf 2026 hält 1.200 Megawatt Windprojekte in Ilocos Norte auf dem Reißbrett. Das Grüne-Spur-Genehmigungsschema, das Genehmigungszeiten halbiert, begünstigt Luzon-Entwickler, die in der Lage sind, detaillierte Umweltprüfungen zu navigieren. Unternehmens-Stromabnahmeverträge, die sich in der Nähe von Rechenzentrumscampus konzentrieren, verstärken die Nachfrage nach Solar- und Batterieinstallationen, die innerhalb von 24 Monaten den kommerziellen Betrieb aufnehmen.

Visayas trägt etwa 15 % der EPC-Aktivität bei und beschleunigt sich nach der Mindanao-Visayas-Verbindung von 2024, die historische Preisabschläge beseitigte. Geothermale Ressourcen in Negros und Leyte dominieren weiterhin die Erzeugung, doch Streitigkeiten über indigene Rechte haben 200 Megawatt Erneuerungsarbeiten blockiert und das Tempo der EPC-Arbeiten an Bestandsanlagen gebremst. Schwimmende Solarvorschläge auf Panay- und Negros-Reservoirs versuchen, bestehende Wasserkraftumspannwerke zu nutzen und die Netzanbindungskosten um 20 % zu senken. Übertragungsengpässe auf der 230-Kilovolt-Panay-Negros-Verbindung, die nahe der Sättigung betrieben wird, erzwingen Abregelungen und unterstreichen die Dringlichkeit des für 2027 vorgeschriebenen 8,5-Milliarden-PHP-Ausbaus.

Mindanao hält den verbleibenden 15-%-Anteil und entwickelt sich zur erneuerbaren Energiegrenze. Wasserkraft liefert 60 % seiner 3.200 Megawatt und bietet gemeinsame Verbindungspunkte für hybride schwimmende Solaranlagen. Niedrigere Kreditratings erhöhen die Bürgschaftskosten, doch die neue Verbindung zu Visayas verbessert die Abnahmeaggregation und Finanzierbarkeit. Rotierende Stromausfälle während der Trockenzeit 2024 spornten 120 Megawatt industrieller Solar-plus-Speicher-Installationen an und veranschaulichen die Rolle der Eigenversorgung bei der Stabilisierung des Anlagenbetriebs. Eine Richtlinie des Energieministeriums, die die Reserveanforderungen auf 20 % anhebt, soll bis 2028 400 Megawatt zusätzliche EPC-Aufträge auslösen, hauptsächlich Solar und Wind.

Wettbewerbslandschaft

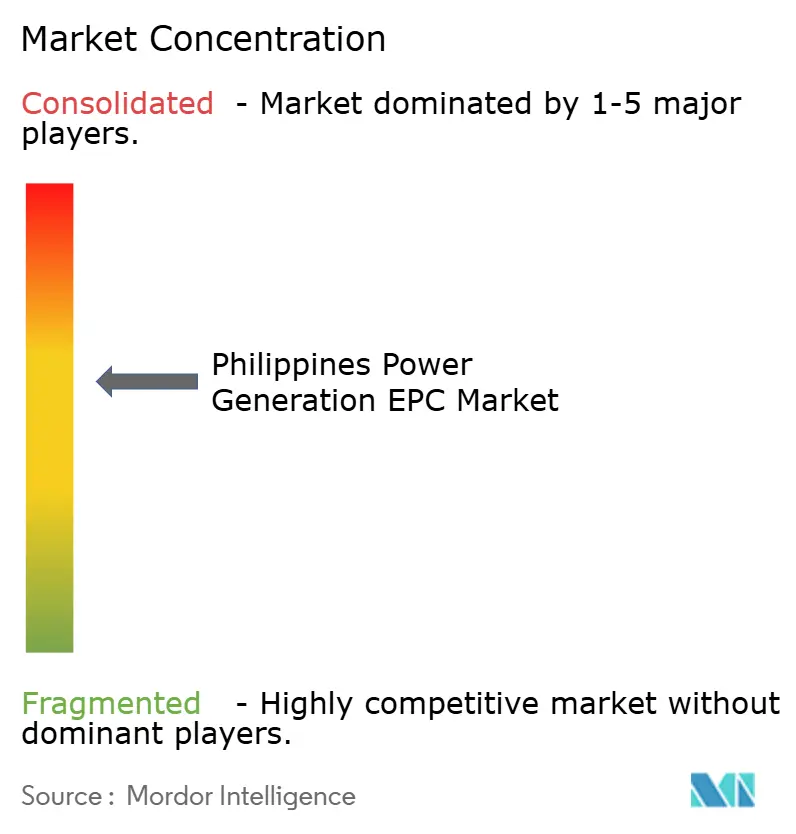

Der philippinische Stromerzeugungs-EPC-Markt bleibt mäßig fragmentiert. Die fünf größten Auftragnehmer, China Energy Engineering Corporation, Power Construction Corporation of China, Siemens Energy, Mitsubishi Power und Hyundai Engineering, kontrollierten etwa 45 % des Auftragswerts im Jahr 2025 und ließen 55 % für lokale Konglomerate und mittelgroße ausländische Neueinsteiger. Chinesische Staatsunternehmen unterbieten Angebote um bis zu 12 %, indem sie herstellerfinanzierte Module mit EPC-Ausführung bündeln, wie beim 4-Milliarden-USD-Terra-Solar-Auftrag zu sehen war.

Lokale Gruppen wie Aboitiz Power, San Miguel Global Power und DMCI Power kontern dieses Preismanöver durch die Bildung von Gemeinschaftsunternehmen mit japanischen und südkoreanischen Partnern, um Turbinentechnologie zu gewinnen und dollardenominierte Projektfinanzierung anzuziehen. DMCI Powers Allianz von 2025 mit KEPCO Engineering & Construction für einen 300-Megawatt-Windpark veranschaulicht diesen Absicherungsansatz gegen Peso-Schwäche. Weißraum-Chancen wachsen im Bereich dezentraler Ressourcen unter 100 Megawatt, wo lokale Logistikkompetenz und flexible Inbetriebnahme Skaleneffekte übertrumpfen und kleineren Unternehmen ermöglichen, verteidigbare Nischen innerhalb der philippinischen Stromerzeugungs-EPC-Branche aufzubauen.

Die technologische Differenzierung schärft sich rund um hybride Integration und digitale Steuerung. Siemens Energys Omnivise-T3000-Plattform verbindet Kombikraftgasturbinen mit netzgroßen Batterien und ermöglicht synthetische Trägheitsdienstleistungen mit Premiummargen. Spezialisten für schwimmende Solarenergie, wie Ocean Sun und Ciel & Terre, arbeiten mit lokalen Bauingenieuren zusammen, um die 500-Megawatt-Reservoir-Pipeline zu verfolgen, ein Bereich, den etablierte EPC-Anbieter aufgrund von Meeresrisiken gemieden haben. Eine Entscheidung der Energieregulierungskommission von 2025, die es erlaubt, überschüssige Eigenversorgungskapazität auf dem Spotmarkt zu handeln, eröffnet EPC-Unternehmen einen Weg zu Energie-als-Dienstleistung-Modellen und wiederkehrenden Einnahmequellen.

Marktführer der philippinischen Stromerzeugungs-EPC-Branche

Aboitiz Power Corporation

San Miguel Global Power

First Gen Corporation

ACEN Corporation

UPC Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Investitionsförderungsamt genehmigte Strom- und Energieprojekte im Wert von 479,78 Milliarden PHP aus 261 Anträgen, wie vom philippinischen Energieministerium gemeldet. Bemerkenswert ist, dass der Energiesektor 58,74 % der vom Investitionsförderungsamt in diesem Zeitraum genehmigten Gesamtinvestitionen ausmachte.

- Oktober 2025: SP New Energy Corp. (SPNEC) hat den Bau seines 200-Milliarden-PHP-Luzon-Solarparks beschleunigt und kürzlich neue Verträge vergeben. Am Freitag gab SPNEC bekannt, dass seine Tochtergesellschaft Terra Solar Philippines, Inc. Vereinbarungen für das Engineering, die Beschaffung und den Bau (EPC) des MTerra-Solar-Projekts abgeschlossen hat.

- Dezember 2024: POWERCHINA und Manila Electric Company (Meralco) unterzeichneten einen EPC-Vertrag (Engineering, Beschaffung und Bau) für das Terra-Solar-Projekt in Manila, der Hauptstadt der Philippinen. Diese 1.050-Megawatt-Solarinitiative markiert die erste Phase des östlichen Abschnitts des größten Photovoltaikprojekts in Südostasien.

Berichtsumfang des philippinischen Stromerzeugungs-EPC-Marktes

EPC im Energiebereich ist ein Vertragsmodell, das zur Errichtung komplexer Energieinfrastrukturprojekte sowie Stromerzeugungs-, Übertragungs- und Verteilungsprojekte in großem Maßstab eingesetzt wird. EPC steht für Engineering, Beschaffung und Inbetriebnahme. Engineering und Beschaffung umfassen das detaillierte Ingenieurdesign eines Projekts und die Beschaffung aller notwendigen Ausrüstungen und Rohstoffe. Der Bau bezieht sich auf die Übergabe einer funktionsfähigen Anlage an den Auftraggeber.

Der philippinische Stromerzeugungs-EPC-Markt ist nach Technologie, Kapazitätsband, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Thermisch, Nuklear und Erneuerbare Energien segmentiert. Nach Kapazitätsband ist der Markt in Bis zu 100 MW, 100 bis 499 MW und Über 500 MW segmentiert. Nach Endnutzer ist der Markt in Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenversorgung sowie Öffentlicher Sektor und Staatsunternehmen segmentiert. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Umsatz (USD).

| Thermisch |

| Nuklear |

| Erneuerbare Energien |

| Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW |

| Über 500 MW |

| Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger |

| Industrielle Eigenversorgung |

| Öffentlicher Sektor und Staatsunternehmen |

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenversorgung | |

| Öffentlicher Sektor und Staatsunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der philippinische Stromerzeugungs-EPC-Markt heute?

Die Größe des philippinischen Stromerzeugungs-EPC-Marktes erreichte 2026 3,34 Milliarden USD und soll bis 2031 auf 5,31 Milliarden USD steigen.

Welches Segment wächst am schnellsten?

Projekte für erneuerbare Energien wachsen mit einer CAGR von 14,9 %, angetrieben durch starke politische Unterstützung und Unternehmens-Stromabnahmeverträge.

Warum gewinnen schwimmende Solarprojekte an Aufmerksamkeit?

Schwimmende Anlagen umgehen Flächennutzungshürden, erzielen Kapazitätsfaktoren, die 8 % höher sind als bei bodenmontierten Systemen, und schonen das Reservoirwasser.

Welche Rolle spielen Unternehmens-Stromabnahmeverträge?

Hyperscale-Rechenzentrumsbetreiber schließen mehrjährige Stromabnahmeverträge ab, die strenge Leistungsgarantien verlangen und neue Projektzeitpläne beschleunigen.

Wie wirkt sich das Währungsrisiko auf EPC-Auftragnehmer aus?

Eine Peso-Abwertung von 5,8 % zwischen 2023 und 2025 erhöhte die Importkosten für Ausrüstungen und drückte die Margen bei Festpreisverträgen.

Welche Regionen bieten die größten EPC-Chancen?

Luzon dominiert heute die Ausgaben, aber Visayas und Mindanao beschleunigen sich, da neue Verbindungsleitungen das nationale Stromnetz integrieren.

Seite zuletzt aktualisiert am: