Marktgröße und Marktanteil für pharmazeutische Kunststoffverpackungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

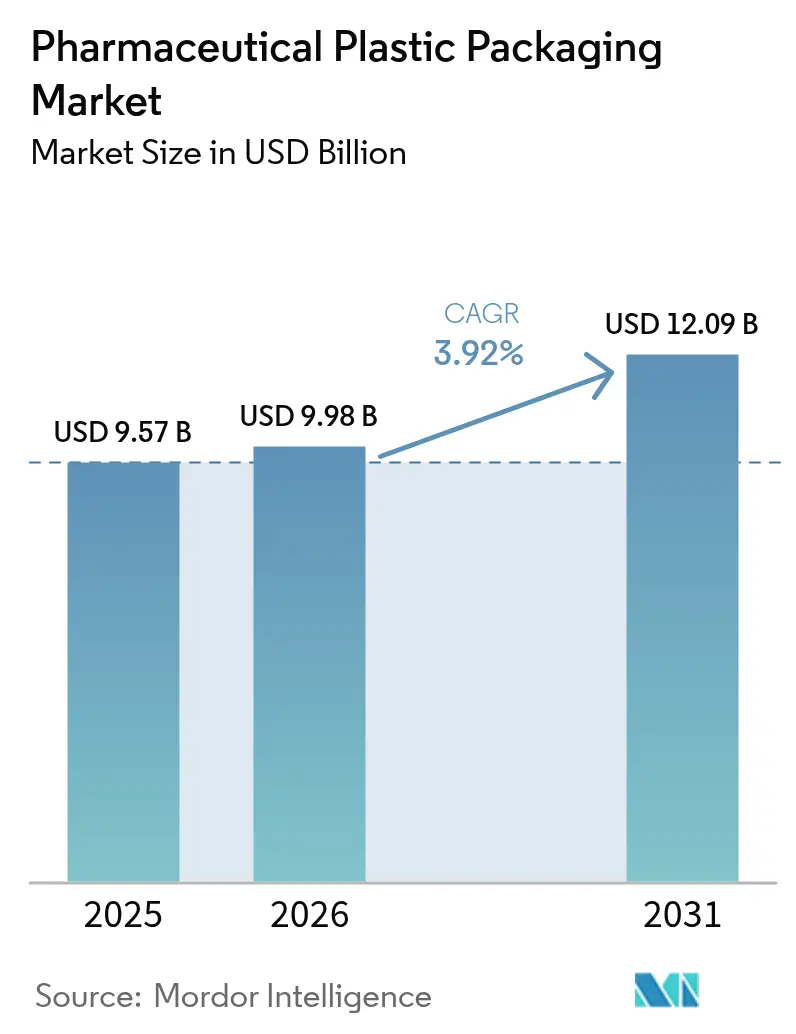

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Kunststoffverpackungen von ���ϲ�����

Die Marktgröße für pharmazeutische Kunststoffverpackungen wird voraussichtlich von 9,57 Milliarden USD im Jahr 2025 und 9,98 Milliarden USD im Jahr 2026 auf 12,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,92 % zwischen 2026 und 2031 entspricht. Die anhaltende Nachfrage nach Biologika und speziellen Injektionspräparaten, verschärfte Kreislaufwirtschaftsvorschriften sowie die Verbreitung von Heimgesundheitstherapien prägen weiterhin die Wettbewerbsprioritäten. Größere Abnehmer verlangen zunehmend manipulationssichere, rückverfolgbare und recycelbare Verpackungen, die komplexe Arzneimittelchemien schützen, ohne die Markteinführungsgeschwindigkeit zu beeinträchtigen. Lieferanten reagieren darauf, indem sie Blas-Füll-Versiegelungsverfahren, mehrschichtige Barrierefolien und KI-gestützte Inline-Inspektion integrieren – Maßnahmen, die Qualifizierungszyklen verkürzen und Ausschuss reduzieren. Miteinander verknüpfte regulatorische und Nachhaltigkeitsauflagen lenken Investitionen in zertifiziertes Recyclingmaterial und biobasierte Rohstoffe, während der E-Commerce-Vertrieb die Einführung leichter Einzeldosisformate weiter vorantreibt.

Wichtigste Erkenntnisse des Berichts

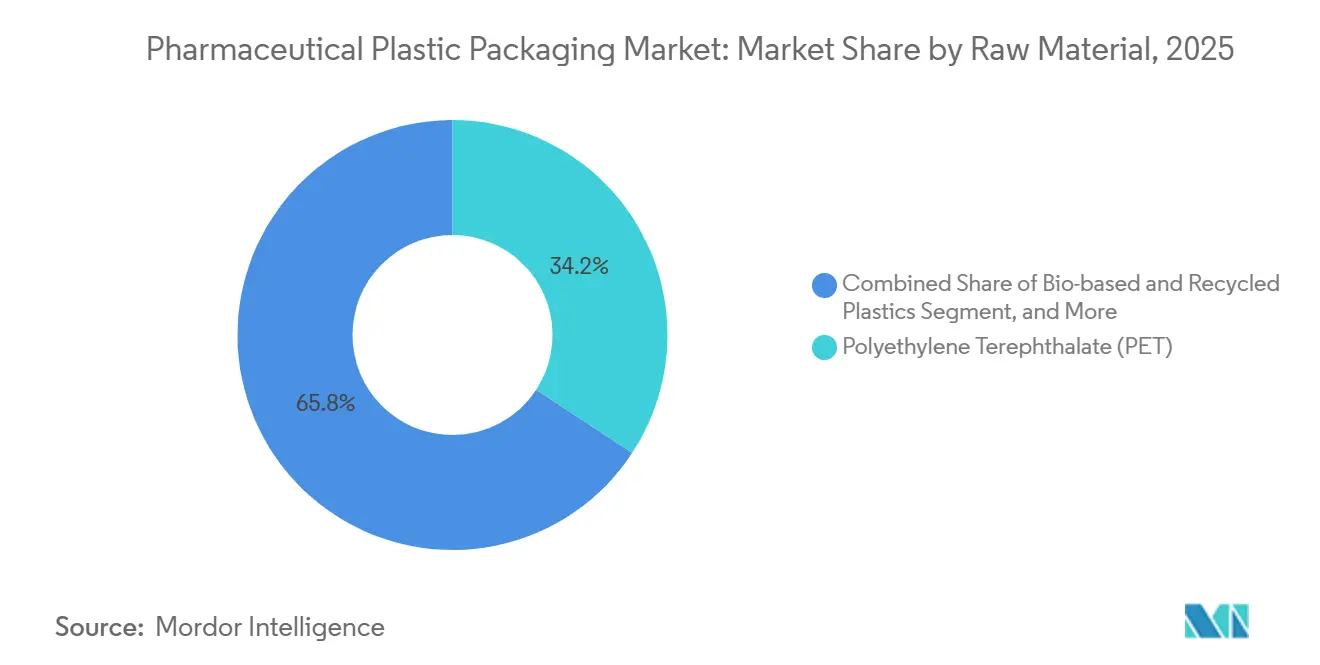

- Nach Rohmaterial erfasste Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 34,23 % am Markt für pharmazeutische Kunststoffverpackungen, und Polyethylen hoher Dichte soll bis 2031 mit einer CAGR von 5,09 % wachsen.

- Nach Produkttyp erzielte Fläschchen und Ampullen im Jahr 2025 einen Umsatzanteil von 17,32 %, während vorbefüllbare Spritzen und Kartuschen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,27 % wachsen werden.

- Nach Verpackungsformat entfielen starre Formate im Jahr 2025 auf 56,23 % der Basis, doch flexible Verpackungen sind auf dem Weg zu einer CAGR von 4,31 % bis 2031.

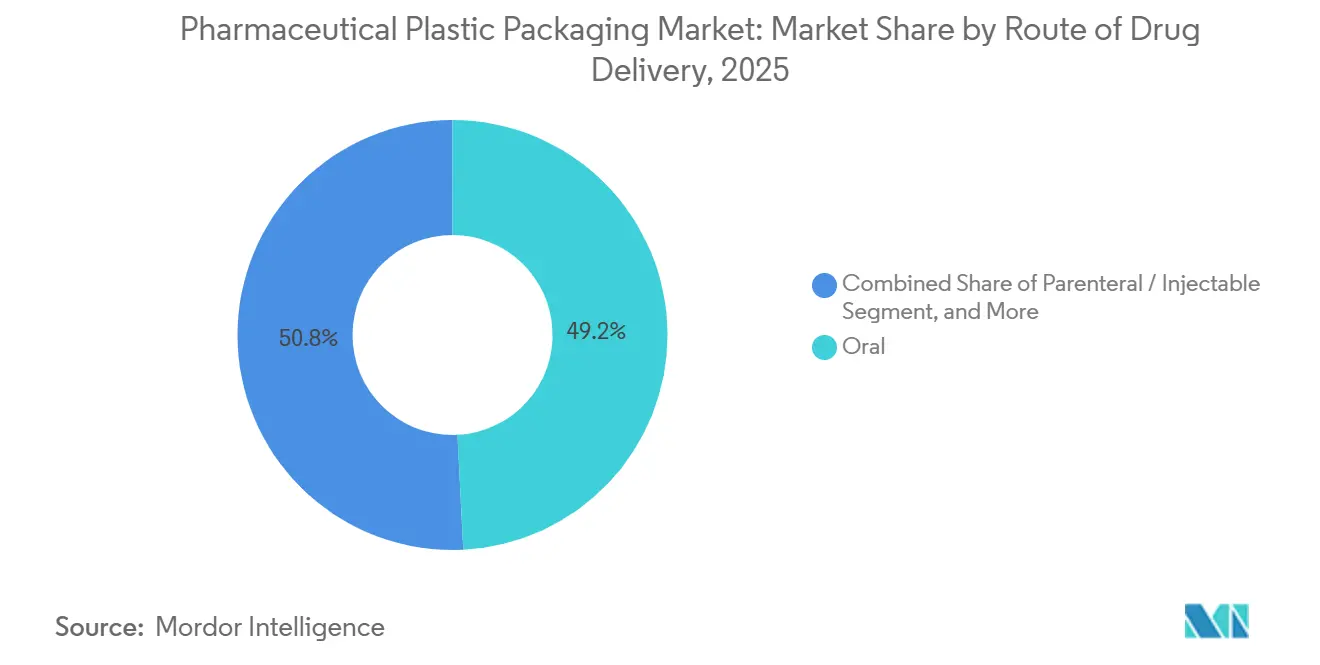

- Nach Verabreichungsweg des Arzneimittels hielt die orale Arzneimittelverabreichung im Jahr 2025 einen Anteil von 49,20 % am Gesamtmarkt, während parenterale und injizierbare Formate voraussichtlich mit einer CAGR von 4,69 % über denselben Zeitraum wachsen werden.

- Nach Endverbraucher beherrschten Pharmahersteller im Jahr 2025 47,12 % der Nachfrage, doch Auftragsforschungs- und Auftragsfertigungsorganisationen sollen bis 2031 mit einer CAGR von 4,78 % wachsen.

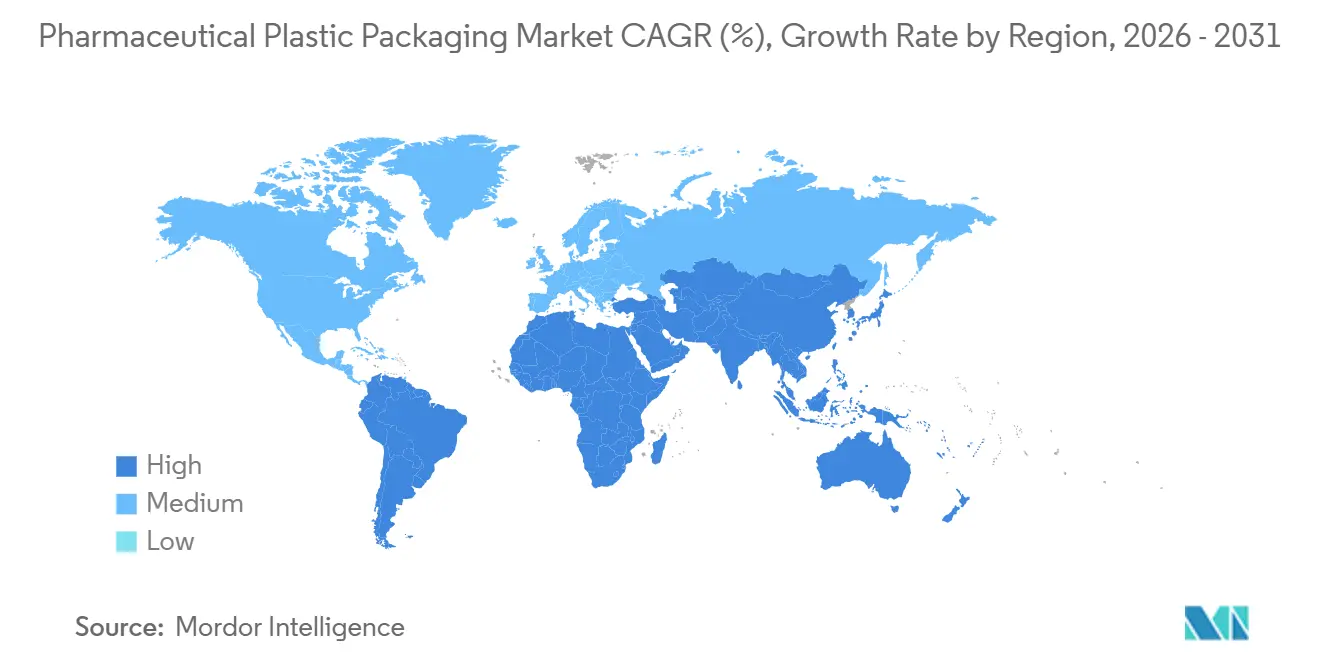

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 29,32 %, und der asiatisch-pazifische Raum soll mit einer CAGR von 4,91 % die schnellste regionale Wachstumskurve bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Kunststoffverpackungen für Biologika und Injektionspräparate | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Generika-Arzneimittelproduktion in Schwellenmärkten | +0.8% | Asiatisch-pazifischer Raum, ��ü�岹��������첹, Afrika | Langfristig (≥ 4 Jahre) |

| Logistischer Vorteil durch Leichtgewicht und Bruchsicherheit | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einzeldosisformaten für Heimgesundheit und E-Commerce | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung für die Sterilität von Blas-Füll-Versiegelungsverfahren | +0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsauflagen und Versorgung mit pharmazeutisch zertifiziertem Rezyklat | +0.3% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach Kunststoffverpackungen für Biologika und Injektionspräparate

Eine wachsende Biologika-Pipeline verlagert die Behälterauswahl von Glas hin zu Fläschchen aus zyklischem Olefinpolymer, vorbefüllbaren Spritzen und hochklarem Polyethylenterephthalat – Optionen, die Bruchschäden reduzieren und Extraktionsstoffe minimieren. Jüngste Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde sowie der Europäischen Arzneimittelagentur für zyklisches Olefinpolymer und zyklisches Olefincopolymer haben Validierungszeiträume verkürzt und ermutigen große Pharmaunternehmen, Abfüllanlagen mit Blas-Füll-Versiegelungsverfahren und Spritzennestingstationen nachzurüsten.[1]US-amerikanische Lebens- und Arzneimittelbehörde, „Behälter-Verschluss-Systeme für die Verpackung von Human-Arzneimitteln und Biologika,” fda.gov Lohnabfüller bieten nun Umrüstzeiten von unter 15 Tagen an – eine Geschwindigkeit, die für die Markteinführung von mRNA- und Zelltherapien unerlässlich ist. Der schärfere Fokus auf Kompatibilität erstreckt sich auch auf Silikonbeschichtungen mit geringer Adsorption, die die Proteinintegrität während des Kühltransports erhalten.[2]Europäische Arzneimittelagentur, „Leitlinie zu unmittelbaren Kunststoffverpackungsmaterialien,” ema.europa.eu Insgesamt festigen diese Entwicklungen Kunststoffe als bevorzugte Primärbarriere für Parenteralia der nächsten Generation.

Ausweitung der Generika-Arzneimittelproduktion in Schwellenmärkten

China und Indien bauen weiterhin WHO-konforme Produktionsstätten aus und nutzen kostengünstige Flaschen aus Polyethylen hoher Dichte und Polypropylen, um die Genehmigung abgekürzter Neuzulassungsanträge zu beschleunigen.[3]Zentrale Arzneimittelkontrollorganisation, „Überarbeiteter GMP-Anhang M,” cdsco.gov.in Regionale Auftragsforschungs- und Auftragsfertigungsorganisationen bündeln automatisierte Abfüllung, Serialisierung und manipulationssichere Banderolierung, um multinationale Aufträge für preissensible Therapien für Afrika und ��ü�岹��������첹 zu gewinnen. Staatliche Anreize, wie Indiens produktionsgebundene Subventionen, katalysieren zudem vorgelagerte Harzpolymerisierungsprojekte, die die Versorgungskontinuität absichern. Dieser Kapazitätsausbau ermöglicht eine schnellere Substitution patentfreier Biologika und hält die langfristige Nachfrage nach vielseitigen, regulatorisch konformen Kunststoffverpackungen aufrecht.

Logistischer Vorteil durch Leichtgewicht und Bruchsicherheit

Luftfrachtanbieter berichten von einem messbaren Rückgang der Schadensmeldungen aufgrund von Temperaturabweichungen, wenn Behälter aus Polyethylenterephthalat oder Polyethylen hoher Dichte Glas bei Betäubungsmitteln und speziellen Injektionspräparaten ersetzen. Das geringere Eigengewicht senkt die Frachtkosten, während die Bruchsicherheit den Verderb auf der letzten Meile in Regionen mit fragmentierter Straßeninfrastruktur reduziert. Verpackungskonverter arbeiten mit Spediteuren zusammen, um Hochbarriere-Einschichtflaschen vorzuqualifizieren, die Temperaturschwankungen von −20 °C bis +40 °C standhalten und globale Impfstoffverteilungsprogramme unterstützen. Diese Kombination aus Kosteneinsparungen und Risikominderung positioniert Kunststoffe als Standard für schnelle Lieferketten.

Einführung von Einzeldosisformaten für Heimgesundheit und E-Commerce

Telemedizinplattformen und Spezialapotheken versenden Biologika nun direkt an Patienten, was manipulationssichere Blisterstreifen, vernetzte Inhalatoren und isolierte Beutel erfordert, die durch Standard-Briefkastenschlitze passen. Die Entwurfsrichtlinie der US-amerikanischen Lebens- und Arzneimittelbehörde zur Stabilität von Versandarzneimitteln hat Marken dazu veranlasst, NFC-Tags zur Echtzeit-Temperaturprotokollierung zu integrieren. In Europa klassifiziert die aktualisierte Medizinprodukteverordnung intelligente Autoinjektoren als Kombinationsprodukte, was Allianzen zwischen Geräte-Start-ups und Verpackungskonzernen beschleunigt. Da die Adhärenzüberwachung zum Standard für hochpreisige Therapien wird, gewinnen datengestützte Kunststoffformate an Bedeutung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeweitete Kunststoffabfallregulierung, Compliance-Kosten der EU-Einwegkunststoffrichtlinie und der erweiterten Herstellerverantwortung | −1.1% | Europa, Nordamerika, Global | Mittelfristig (2–4 Jahre) |

| Volatile Polymerrohmaterialpreise in Verbindung mit Rohöl- und Naphtha-Schwankungen | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Politischer Wechsel von Biologika-Glas hin zu Fläschchen aus zyklischem Olefinpolymer | −0.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Knappheit an pharmazeutisch zertifiziertem Rezyklat | −0.3% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausgeweitete Kunststoffabfallregulierung, Compliance-Kosten der EU-Einwegkunststoffrichtlinie und der erweiterten Herstellerverantwortung

Die EU-Einwegkunststoffrichtlinie verpflichtet pharmazeutische Verpackungsunternehmen nun zur Finanzierung von Sammlung, Sortierung und Recycling, obwohl medizinische Verpackungen teilweise von der Regelung ausgenommen sind. Parallele Systeme der erweiterten Herstellerverantwortung in Frankreich und Deutschland erheben ökomodulierte Gebühren, die Monomaterialdesigns belohnen, aber Mehrschichtlaminate benachteiligen. US-Bundesstaaten wie Washington und Oregon haben analoge Rücknahmepflichten vorgeschlagen, was auf eine breitere Ausweitung hindeutet. Die Einhaltung der Vorschriften erfordert Investitionen in Rückverfolgbarkeitsdruck, Lebenszyklusanalysen und die Überprüfung des Recyclatanteils, was die Margen von Konvertern schmälert, die bereits unter GMP-Auflagen arbeiten. Lieferanten ohne Partnerschaften für geschlossene Kreisläufe könnten Innovationsprogramme verschieben, um den wachsenden regulatorischen Aufwand zu decken.

Volatile Polymerrohmaterialpreise in Verbindung mit Rohöl- und Naphtha-Schwankungen

Geopolitische Unsicherheiten und Raffinerieausfälle ließen die Spotpreise für Polyethylen hoher Dichte im Zeitraum 2025–2026 um mehr als 30 % schwanken. Pharmazeutische Konverter begegneten dem durch doppelte Rohstoffbeschaffung und die Aushandlung vierteljährlicher Indexierungen mit Arzneimittelherstellern, doch Preisanpassungen hinken den Rohstoffspitzen hinterher. Obwohl biobasierte Ethylenprojekte in Brasilien und den Vereinigten Staaten Diversifizierung versprechen, bleibt ihre medizinisch zertifizierte Produktion begrenzt, und Qualifizierungszyklen können 18 Monate überschreiten. Solche Volatilität stört die Kapitalplanung für neue Spritzenlinen und zwingt einige Abnehmer, größere Sicherheitsbestände zu halten, was das Umlaufvermögen vorübergehend erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rohmaterial: Polyethylenterephthalat gibt das Tempo vor, während Polyethylen hoher Dichte den Anwendungsbereich erweitert

Polyethylenterephthalat sicherte sich im Jahr 2025 einen Marktanteil von 34,23 % am Markt für pharmazeutische Kunststoffverpackungen, was seine Transparenz, Barriereleistung und Recyclingfähigkeit widerspiegelt. Das Material dominiert bei umsatzstarken Hustensäften, oralen Suspensionen und zunehmend bei parenteralen Verdünnungsmitteln, die von seinem geringen Extraktionsprofil profitieren. Die weitverbreitete Akzeptanz im Arzneibuch der Vereinigten Staaten, im Europäischen Arzneibuch und im Japanischen Arzneibuch beschleunigt Linienumrüstungen und hält den Durchsatz hoch. Im Prognosezeitraum erproben Markeninhaber Polyethylenterephthalat mit Recyclatanteil und 30 % Post-Consumer-Rezyklat, vorbehaltlich von Unbedenklichkeitsschreiben der US-amerikanischen Lebens- und Arzneimittelbehörde, die Reinheitsgrade zertifizieren.

Polyethylen hoher Dichte wird als am schnellsten wachsendes Harz mit einer CAGR von 5,09 % prognostiziert. Arzneimittelhersteller schätzen die chemische Beständigkeit von Polyethylen hoher Dichte für aggressive Antiseptika, ophthalmische Spüllösungen und Inhalationslösungen. Fortschritte beim Blasformen liefern nun Partikelgehalte von <0,1 µm, was den Sterilitätsanforderungen für ventrikuläre Katheter-Spüllösungen entspricht. Regionale Lieferanten im asiatisch-pazifischen Raum skalieren multimodale Polymerreaktoren, die bimodale Polyethylen-hoher-Dichte-Qualitäten integrieren und leichtere Flaschendesigns ohne Kompromisse bei der Stapellast ermöglichen. Das Ergebnis ist ein fortschreitender Trend zur Wandstärkenreduzierung, der die Frachteffizient optimiert und gleichzeitig enge Ziele für die Wasserdampfdurchlässigkeit erfüllt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Fläschchen halten das Volumen, während vorbefüllbare Spritzen den Patientenkomfort beschleunigen

Fläschchen und Ampullen behielten den Spitzenplatz mit einem Anteil von 17,32 % am Markt für pharmazeutische Kunststoffverpackungen im Jahr 2025. Bedenken hinsichtlich der Delaminierung von Biologika-Glas veranlassen Abfüll- und Verpackungsmanager, auf Fläschchen aus zyklischem Olefinpolymer umzusteigen, die kryogener Lagerung bis −80 °C standhalten. Komplexe Onkologieregime erfordern häufig Mehrfachdosisformate, und mehrschichtige Fläschchenwände balancieren die Sauerstoffbarriere mit der Kompatibilität zur Gammasterilisation. Automatisierte Bildverarbeitungssysteme erkennen Spritzgussdefekte unter 50 µm und erhöhen die Chargenfreigabesicherheit.

Vorbefüllbare Spritzen und Kartuschen sollen mit einer segmentführenden CAGR von 5,27 % wachsen. Der Anstieg ist auf Trends zur Selbstverabreichung bei Diabetes, rheumatoider Arthritis und aufkommenden Biologika zur Gewichtskontrolle zurückzuführen. Integrierte Kolben mit eingebranntem Silikon minimieren Silikonisierungspartikel und erhöhen die Patientensicherheit. Die Konvergenz von Gerät und Verpackung nimmt zu, wobei Autoinjektor-Plattformen RFID-Chips zur Dosisprotokollierung integrieren, die den Erstattungsbedingungen der Kostenträger entsprechen. Da nationale Gesundheitssysteme Erstattungen an Adhärenzdaten knüpfen, gewinnen Lieferanten, die Primärbehälter, Kolben und intelligente Verschlüsse bündeln, einen Beschaffungsvorteil.

Nach Verpackungsformat: Starre Formate dominieren das Volumen, doch flexible Formate führen bei der Agilität

Starre Formate machten im Jahr 2025 56,23 % des Umsatzes aus, gestützt durch Skaleneffekte beim Formen von Flaschen, Fläschchen und Mehrfachdosisspritzen. Serialisierungsanforderungen treiben die Nachfrage nach flachen Seitenwänden an, die zweidimensionale Barcodes aufnehmen können, und die laserbasierte Direktbeschriftung ohne Etikett gewinnt an Bedeutung. Dennoch sehen sich Hersteller mit Kostensteigerungen durch steigende Ethylenpreise konfrontiert, was das Interesse an Formatflexibilität weckt.

Flexible Verpackungen befinden sich auf einem Wachstumspfad von 4,31 % und zielen zunehmend auf Hochbarrierebeutel für Antibiotika-Trockenpulver, Stickpacks für Elektrolyt-Rehydratationssalze und Kaltformblister für hochpotente Onkologiepillen ab. Neue Monomateriallaminate aus Polyethylen und Polypropylen erfüllen die EU-Kriterien für Recyclingfähigkeit, und die Inline-Blasfolienextrusion ermöglicht eine schnelle individuelle Größenanpassung – ein entscheidender Vorteil für Kleinserienarzneimittel für seltene Erkrankungen. In Verbindung mit Leichtgewichtsattributen verfügen flexible Verpackungen nun über integrierte Trockenmittelschichten, die die Verwendbarkeitsdauer des Produkts ohne Sekundärkartons verlängern.

Nach Verabreichungsweg des Arzneimittels: Oral behält das Volumen, Injektionspräparate treiben Innovationen voran

Die orale Dosierung hielt im Jahr 2025 49,20 % des Gesamtmarktes, wobei Flaschen aus Polyethylen hoher Dichte und Polypropylen aufgrund kindersicherer Verschlüsse und Kosteneffizienz vorherrschten. Herausforderungen bei der Patientenadhärenz bestehen jedoch weiterhin, und Marken integrieren Feuchtigkeitsindikatoren sowie hörbare Klickringe, die das Anzugsdrehmoment des Verschlusses bestätigen und Medikationsfehler reduzieren. Die parenterale und injizierbare Verabreichung ist auf eine CAGR von 4,69 % ausgerichtet, was die Biologikawelle widerspiegelt.

Blas-Füll-Versiegelungs-Fläschchen, polymerbasierte Doppelkammerspritzen und kollabierbare Infusionsbeutel unterstützen die Kühlkettenintegrität und eliminieren Gummistopfen, was das Partikelrisiko mindert. Die Validierung der Sterilbarriere nutzt fortschrittliche Heliumleckprüfung bis zu 1 × 10⁻⁶ mbar·L/s und gewährleistet die Behälter-Verschluss-Integrität für Immuntherapien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Hersteller dominieren die installierte Basis, während Auftragsforschungs- und Auftragsfertigungsorganisationen ihren Anteil ausbauen

Pharmahersteller kontrollierten im Jahr 2025 47,12 % der Nachfrage, gestützt durch vertikal integrierte Abfüll- und Verpackungslinien, die auf Langzeiteffizienzen ausgerichtet sind. Investitionen in robotergestütztes Nestschalen-Laden und KI-gestützte Inspektion helfen Betreibern, eine Erstdurchlaufausbeute von >99,9 % für hochwertige Biologika aufrechtzuerhalten. Auftragsforschungs- und Auftragsfertigungsorganisationen, die für eine CAGR von 4,78 % prognostiziert werden, ziehen aufstrebende Biotechnologieunternehmen an, die eine anlagenleichte Kommerzialisierung bevorzugen.

Ihre modularen Reinräume ermöglichen schnelle Formatwechsel zwischen oralen Polyethylenterephthalat-Flüssigkeiten am Morgen und Spritzen aus zyklischem Olefin am Abend – eine Flexibilität, die große etablierte Unternehmen nicht leicht erreichen können. Krankenhäuser und Heimversorgungsökosysteme beeinflussen ebenfalls die Spezifikation und befürworten farbkodierte Anschlüsse und taktile Markierungen, die sehbehinderten Patienten helfen.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 29,32 % des globalen Wertes und unterstreicht damit sein fortschrittliches regulatorisches Umfeld und seine starke Biologika-Pipeline. Die Vereinigten Staaten allein betreiben mehr als 50 kommerzielle Blas-Füll-Versiegelungslinien, die für hochpotente Arzneimittel zertifiziert sind, während Kanada Formulierungsverpackungsstandards durch Monografien von Health Canada angleicht. Der Grenzindustriekorridor Mexikos rüstet Extrusionsblasformcluster auf, um die regionale Impfstoffabfüllung zu unterstützen und die Resilienz durch Nearshoring zu stärken. Weitverbreitete Serialisierungsauflagen haben eine frühzeitige Einführung maschinenlesbarer 2D-Codes gefördert, und die digitale Rückverfolgbarkeit bildet nun die Grundlage für die Kontrolle der Betäubungsmittelumleitung.

Europa bleibt ein Vorreiter in der Nachhaltigkeitspolitik. Deutschland und Frankreich erproben Kreislaufwirtschaftszentren, in denen pharmazeutische Polyethylenterephthalat-Flaschen innerhalb von 30 Tagen in Rohstoffkreisläufe zurückgeführt werden. Die EU-Einwegkunststoffrichtlinie und ökomodulierte Gebühren der erweiterten Herstellerverantwortung beschleunigen die Umstellung auf Monomaterialien, und reale klinische Studien messen die Patientenakzeptanz leichterer Verpackungen. Konverter in Mittel- und Osteuropa holen auf, indem sie Barrierefolienchemien lizenzieren, die die Extraktionstests für starre Behälter des Europäischen Arzneibuches bestehen, und so Leistungslücken gegenüber westlichen Wettbewerbern schließen. Das nach dem Brexit ausgerichtete Vereinigte Königreich behält die Anerkennung der EMA-Behälterstandards durch die Arzneimittelzulassungsbehörde bei und wahrt die grenzüberschreitende Gleichwertigkeit.

Der asiatisch-pazifische Raum soll ab 2026 die schnellste CAGR von 4,91 % verzeichnen. Chinas Freihandelshafen Hainan bietet zollfreie Einfuhr von Harzcompoundierungsanlagen und beschleunigt so die Ansiedlung multinationaler Unternehmen, die Verpackung mit biologischer Abfüllung und Verpackung kombinieren. Indiens überarbeiteter Anhang M verpflichtet Betriebe, während der Flaschenabfüllung Klasse-100-Laminarströmung einzusetzen und damit die Qualitätsstandards anzuheben. Japan setzt intelligente Blisterverpackungen für Demenzmedikamente ein und erfasst elektronische Adhärenzdaten, die von öffentlichen Versicherern erstattet werden. ��ü���ǰ���s Auftragsforschungs- und Auftragsfertigungsorganisationen nutzen K-Bio-Gesundheitsanreize und integrieren cloudvernetzte Reinräume, die Daten an die Europäische Arzneimittelagentur streamen und die Chargenfreigabe für europäische Exporte beschleunigen.

Der Nahe Osten unternimmt Lokalisierungsmaßnahmen, die durch souveräne Gesundheitsstrategien verankert sind. Saudi-Arabiens Vision 2030 finanziert Polymertubenlinien für topische Cremes, während Freizonen der Vereinigten Arabischen Emirate globale Konverter durch 50-jährige Körperschaftsteuerbefreiungen anziehen. Afrikas schrittweiser Aufbau konzentriert sich in der südafrikanischen Provinz Gauteng, wo das Formen von Polyethylenterephthalat-Vorformlingen antiretrovirale Programme unterstützt. Nigeria und Ä�����ٱ�� werben um ausländische Gemeinschaftsunternehmen, die Harzversorgung mit GMP-Schulungen bündeln und Kompetenzlücken schließen.

��ü�岹��������첹 zielt auf Importsubstitution ab, um die Arzneimittelerschwinglichkeit zu verbessern. Brasiliens Nationale Gesundheitsüberwachungsbehörde beschleunigt Projekte für vorbefüllbare Spritzen, die lokale Inhaltsanforderungen umfassen, und Argentinien verlängert Steuergutschriften für pharmazeutische Beutellinien, die Arzneimittel für seltene Erkrankungen in Sachets für Nachbarmärkte produzieren. Die kontinentale Harmonisierung über den Gemeinsamen Markt des Südens erleichtert die Compliance bei Verpackungsgestaltung und Sprachanforderungen und schafft Anreize für multinationale Markteinführungen.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Amcor, Gerresheimer, AptarGroup, West Pharmaceutical Services und Berry Global – repräsentieren zusammen weit mehr als die Hälfte der installierten Kapazität, was auf eine moderate Konsolidierung hindeutet. Jüngste Entwicklungen betonen die Lokalisierung von Kapazitäten: Gerresheimers indische Spritzenfabrik im Wert von 120 Millionen USD bringt die Produktion in Reichweite eines eintägigen LKW-Transports zu den wichtigsten Impfstoffzentren und verkürzt die Vorlaufzeiten für die Inlandsnachfrage erheblich. Amcors brasilianische Akquisition fügt flexible und starre Anlagen hinzu und stärkt sein Komplettangebot für Biologika in ganz ��ü�岹��������첹.

Innovationspipelines zeigen strategische Schwerpunktverlagerungen hin zu intelligenten und kreislauforientierten Designs. Wests 2025 eingeführtes RFID-fähiges Selbstinjektionssystem kombiniert Manipulationsschutz und Adhärenzdatenerfassung, und AptarGroups barriereverbesserte Nasensysteme bedienen konservierungsmittelfreie Formulierungen, die von europäischen Allergentherapiespezialisten gefordert werden. Berry Globals Investition in die Reinraumformung von Polyethylen hoher Dichte in den Vereinigten Staaten erweitert die Versorgungsredundanz für hochpotente Anwendungen. Patentanalysen zeigen einen Anstieg bei extraktionsarmen zyklischen Olefinstrukturen und Mikro-Taggant-Fälschungsschutzschichten, die im Zeitraum 2025–2026 angemeldet wurden.

Der Wettbewerbsdruck nimmt zu, da Herausforderer aus dem asiatisch-pazifischen Raum Kostenvorteile und staatliche Subventionen nutzen, um Auftragsforschungs- und Auftragsfertigungsorganisationen zu beliefern, die westliche Arzneimittelauftraggeber bedienen. Digitale Fertigungstechniken – Computer Vision zur Defektkartierung, automatisierte Werkzeugwechselroboter und Cloud-MES-Integration – verkürzen Vorlaufzeiten und ermöglichen eine schnelle Iteration bei der Geometrie. Nachhaltigkeitsnachweise beeinflussen zunehmend die Beschaffungsbewertung, und Konverter mit Partnerschaften für geschlossene Kreisläufe bei Polyethylenterephthalat oder Polyethylen hoher Dichte sichern sich mehrjährige Abnahmeverträge von Nachhaltigkeitsräten großer Pharmaunternehmen. Trotz Margendruck durch Rohstoffpreisschwankungen behalten etablierte Marktführer ihre Stärke durch GMP-Kompetenz, multiregionale Auditbereitschaft und breite Produktportfolios.

Marktführer im Bereich pharmazeutische Kunststoffverpackungen

AptarGroup Inc.

Plastipak Holdings

Amcor PLC

Klöckner Pentaplast Group

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AptarGroup stellte eine Inline-Sensor-Kappe vor, die die Feuchtigkeitsexposition für hochpotente orale Feststoffe aufzeichnet und auf Onkologie-Lieferketten abzielt.

- Februar 2026: Gerresheimer eröffnete eine vorbefüllbare Spritzenfabrik im Wert von 120 Millionen USD in Indien, ausgestattet mit KI-basierter Bildinspektion, die die lokale Kapazität bis 2027 verdoppelt.

- Januar 2026: Amcor schloss die Übernahme eines brasilianischen Spezialkonverters ab und fügte biologikaorientierte flexible und starre Linien zu seinem südamerikanischen Fußabdruck hinzu.

- Dezember 2025: Berry Global kündigte eine US-amerikanische Anlage im Wert von 45 Millionen USD an, die sich auf medizinisch zertifizierte Behälter aus Polyethylen hoher Dichte und Polyethylenterephthalat für Injektionspräparate und orale Feststoffe konzentriert.

Berichtsumfang des globalen Marktes für pharmazeutische Kunststoffverpackungen

Pharmazeutische Kunststoffverpackungen umfassen die Verwendung von Kunststoffmaterialien zur Verpackung von Arzneimitteln. Pharmazeutische Kunststoffflaschen, die auf die Lagerung und den Vertrieb pharmazeutischer Produkte zugeschnitten sind, spielen eine zentrale Rolle bei der Aufrechterhaltung der Sicherheit, Wirksamkeit und Integrität von Medikamenten und pharmazeutischen Artikeln. Produkte für pharmazeutische Kunststoffverpackungen sind so konzipiert, dass sie den Inhalt vor Kontamination, Feuchtigkeit und Licht schützen und sicherstellen, dass die Arzneimittel während ihrer gesamten Haltbarkeitsdauer wirksam bleiben. Darüber hinaus bieten Kunststoffverpackungen Vorteile wie geringes Gewicht, Langlebigkeit und Kosteneffizienz, was sie zu einer bevorzugten Wahl in der Pharmaindustrie macht.

Der Bericht über den Markt für pharmazeutische Kunststoffverpackungen ist segmentiert nach Rohmaterial (Polypropylen, Polyethylenterephthalat, Polyethylen hoher Dichte, Polyethylen niedriger Dichte, zyklisches Olefinpolymer/Copolymer, biobasierte und recycelte Kunststoffe), Produkttyp (Flaschen und Feststoffbehälter, Fläschchen und Ampullen, vorbefüllbare Spritzen und Kartuschen, Blisterverpackungen und Streifenverpackungen, Beutel/Stickpacks/Sachets, Verschlüsse, Kappen und Deckel, Infusionsbeutel und flexible Beutel), Verpackungsformat (Starr, Flexibel), Verabreichungsweg des Arzneimittels (Oral, Parenteral/Injizierbar, Ophthalmisch/Nasal, Topisch/Transdermal), Endverbraucher (Pharmahersteller, Auftragsforschungs- und Auftragsfertigungsorganisationen, Krankenhäuser und Kliniken, Heimversorgungseinrichtungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, ��ü�岹��������첹). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen |

| Polyethylenterephthalat |

| Polyethylen hoher Dichte |

| Polyethylen niedriger Dichte |

| Zyklisches Olefinpolymer / Copolymer |

| Biobasierte und recycelte Kunststoffe |

| Flaschen und Feststoffbehälter |

| Fläschchen und Ampullen |

| Vorbefüllbare Spritzen und Kartuschen |

| Blisterverpackungen und Streifenverpackungen |

| Beutel / Stickpacks / Sachets |

| Verschlüsse, Kappen und Deckel |

| Infusionsbeutel und flexible Beutel |

| Starr |

| Flexibel |

| Oral |

| Parenteral / Injizierbar |

| Ophthalmisch / Nasal |

| Topisch / Transdermal |

| Pharmahersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Krankenhäuser und Kliniken |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Rohmaterial | Polypropylen | |

| Polyethylenterephthalat | ||

| Polyethylen hoher Dichte | ||

| Polyethylen niedriger Dichte | ||

| Zyklisches Olefinpolymer / Copolymer | ||

| Biobasierte und recycelte Kunststoffe | ||

| Nach Produkttyp | Flaschen und Feststoffbehälter | |

| Fläschchen und Ampullen | ||

| Vorbefüllbare Spritzen und Kartuschen | ||

| Blisterverpackungen und Streifenverpackungen | ||

| Beutel / Stickpacks / Sachets | ||

| Verschlüsse, Kappen und Deckel | ||

| Infusionsbeutel und flexible Beutel | ||

| Nach Verpackungsformat | Starr | |

| Flexibel | ||

| Nach Verabreichungsweg des Arzneimittels | Oral | |

| Parenteral / Injizierbar | ||

| Ophthalmisch / Nasal | ||

| Topisch / Transdermal | ||

| Nach Endverbraucher | Pharmahersteller | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Krankenhäuser und Kliniken | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Kunststoffverpackungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 12,09 Milliarden USD erreicht, basierend auf einer CAGR von 3,92 % von 2026 bis 2031.

Welches Rohmaterial führt die aktuelle Nachfrage an?

Polyethylenterephthalat hielt im Jahr 2025 34,23 % der Nachfrage und übertraf damit alle anderen Harze.

Welches Verpackungsformat wächst am schnellsten?

Flexible Verpackungen sollen mit einer CAGR von 4,31 % wachsen und damit starre Alternativen übertreffen.

Warum gewinnen vorbefüllbare Spritzen an Bedeutung?

Trends zur Selbstverabreichung und biologische Therapien treiben eine CAGR von 5,27 % für vorbefüllbare Spritzen und Kartuschen an.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll aufgrund der Produktionsausweitung in China und Indien eine CAGR von 4,91 % verzeichnen.

Wie beeinflussen Vorschriften die Materialauswahl?

Die EU-Einwegkunststoffrichtlinie, Gebühren der erweiterten Herstellerverantwortung und Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde drängen Konverter hin zu recyclingfähigen Monomaterialverpackungen und zertifiziertem Recyclingmaterial, um Compliance und Nachhaltigkeit in Einklang zu bringen.

Seite zuletzt aktualisiert am: