Marktgröße und Marktanteil für pharmazeutische Kunststoffflaschen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

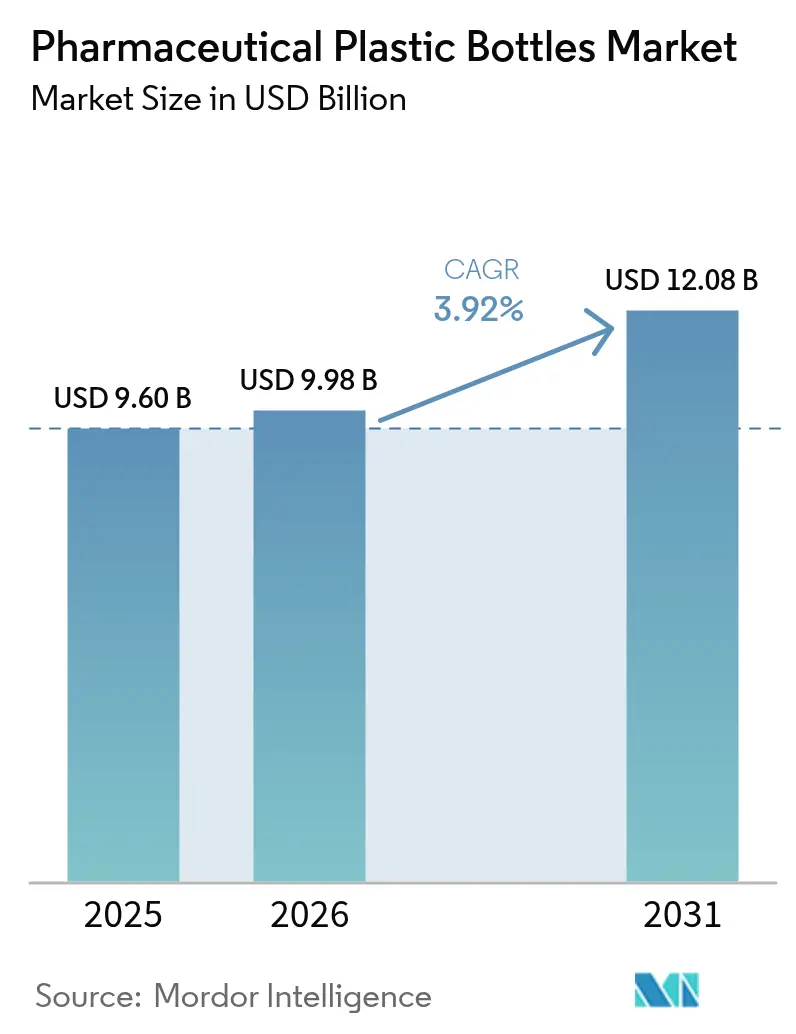

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für pharmazeutische Kunststoffflaschen von ���ϲ�����

Die Marktgröße für pharmazeutische Kunststoffflaschen wird im Jahr 2026 auf 9,98 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 9,60 Milliarden USD, mit Projektionen für 2031 von 12,08 Milliarden USD, mit einer CAGR von 3,92 % über den Zeitraum 2026–2031. Steigende Biologika-Volumen stützen das Wachstum, strengere globale Serialisierungsvorschriften sowie eine breitere Übernahme kindersicherer, aber seniorenfreundlicher Verschlüsse, die den FDA-16-CFR-1700-Anforderungen entsprechen.[1]FDA, „Anforderungen an kindersichere Verpackungen”, Bundesgesetzbuch der Vereinigten Staaten, fda.gov Harzinnovationen, insbesondere chemisch recyceltes PET, das den USP- und FDA-Reinheitsstandards entspricht, eröffnen neue Chancen für hochwertige Flüssigformulierungen. Gleichzeitig erhöhen Europas Abgaben auf Einwegkunststoffe und die Volatilität der Polymereinsatzstoffe den Kostendruck und drängen die Hersteller zu Materialeffizienz und geschlossenen Lieferkettenkreisläufen. Die Konsolidierung intensiviert sich nach der Fusion von Amcor und Berry Global im April 2025, die Synergien in Höhe von erwarteten 650 Millionen USD und einen neuen Maßstab für den Markt für pharmazeutische Kunststoffflaschen schuf.

Wichtigste Erkenntnisse des Berichts

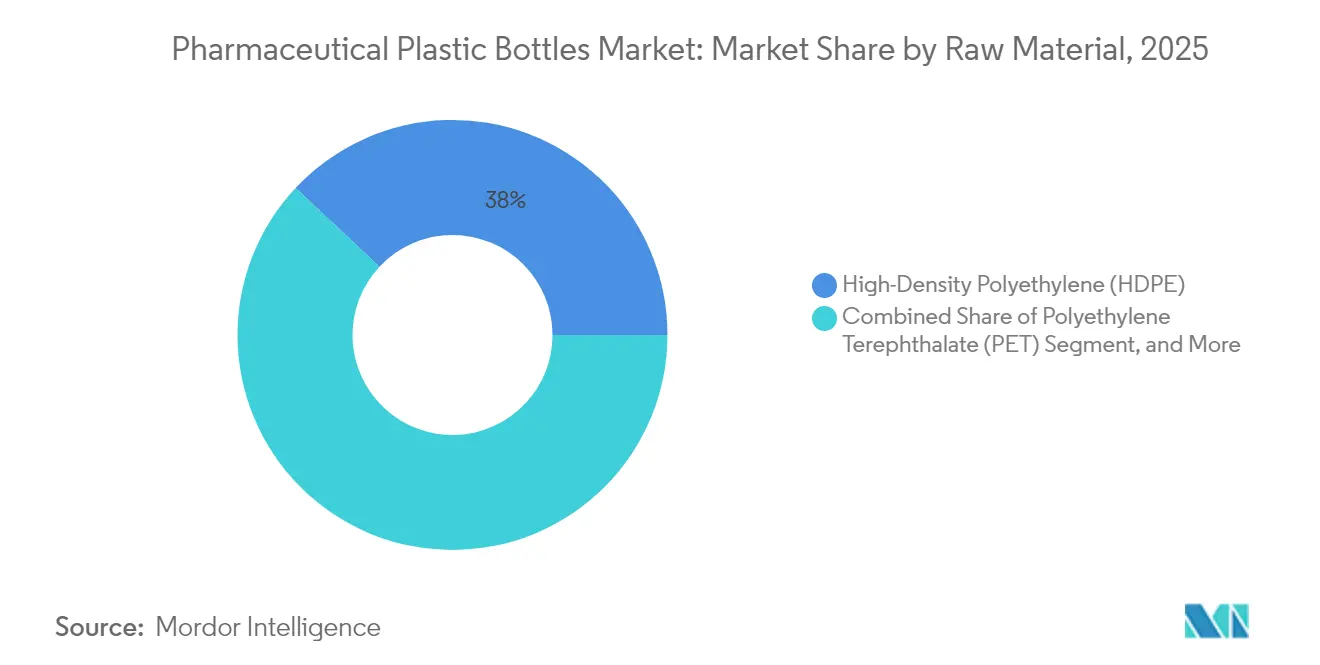

- Nach Rohmaterial führte HDPE mit einem Marktanteil von 38,02 % im Jahr 2025; PET wird bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen.

- Nach Flaschentyp entfielen auf �����ٰ�ö������-�������������ä���ٱ�� im Jahr 2025 41,88 % des Umsatzanteils, während Nasensprayflaschen bis 2031 mit einer CAGR von 5,44 % wachsen sollen.

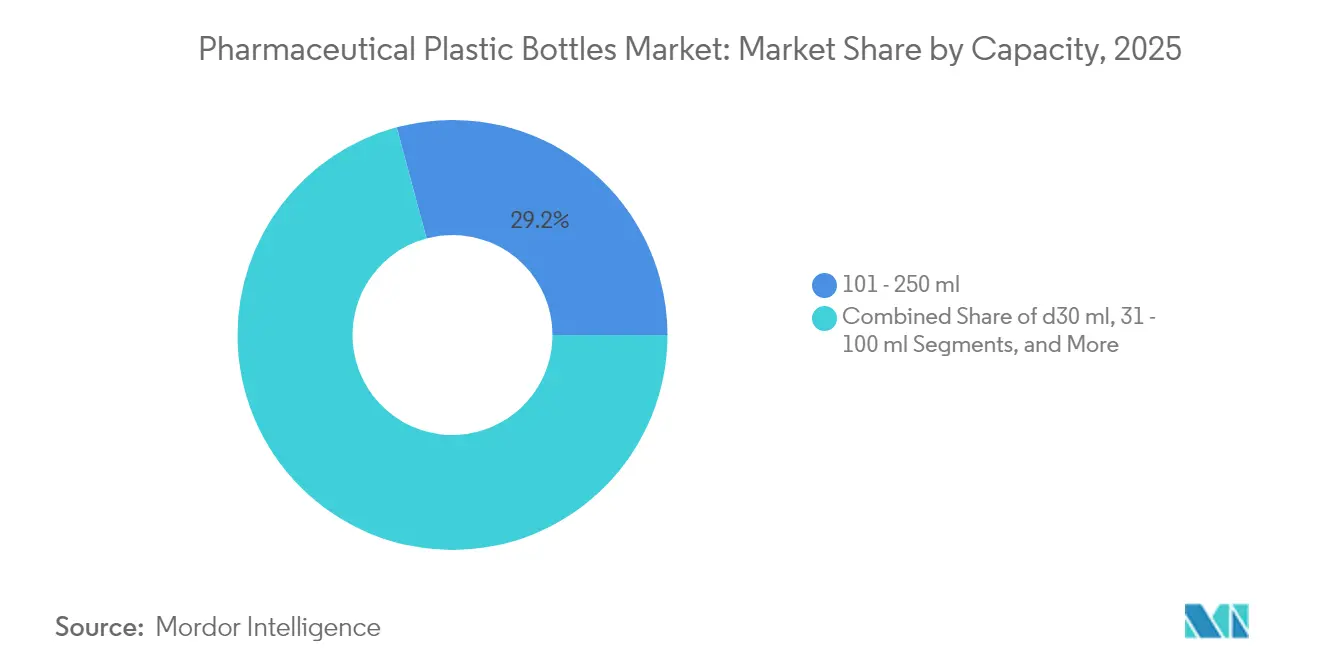

- Nach Kapazität erfasste das Segment 101–250 ml im Jahr 2025 einen Marktanteil von 29,18 % am Markt für pharmazeutische Kunststoffflaschen; das Format ≤30 ml soll zwischen 2026 und 2031 mit einer CAGR von 5,05 % steigen.

- Nach Endverbraucher hielten Generikahersteller im Jahr 2025 einen Marktanteil von 33,92 % an der Marktgröße für pharmazeutische Kunststoffflaschen, während CDMOs voraussichtlich die schnellste CAGR von 6,18 % bis 2031 verzeichnen werden.

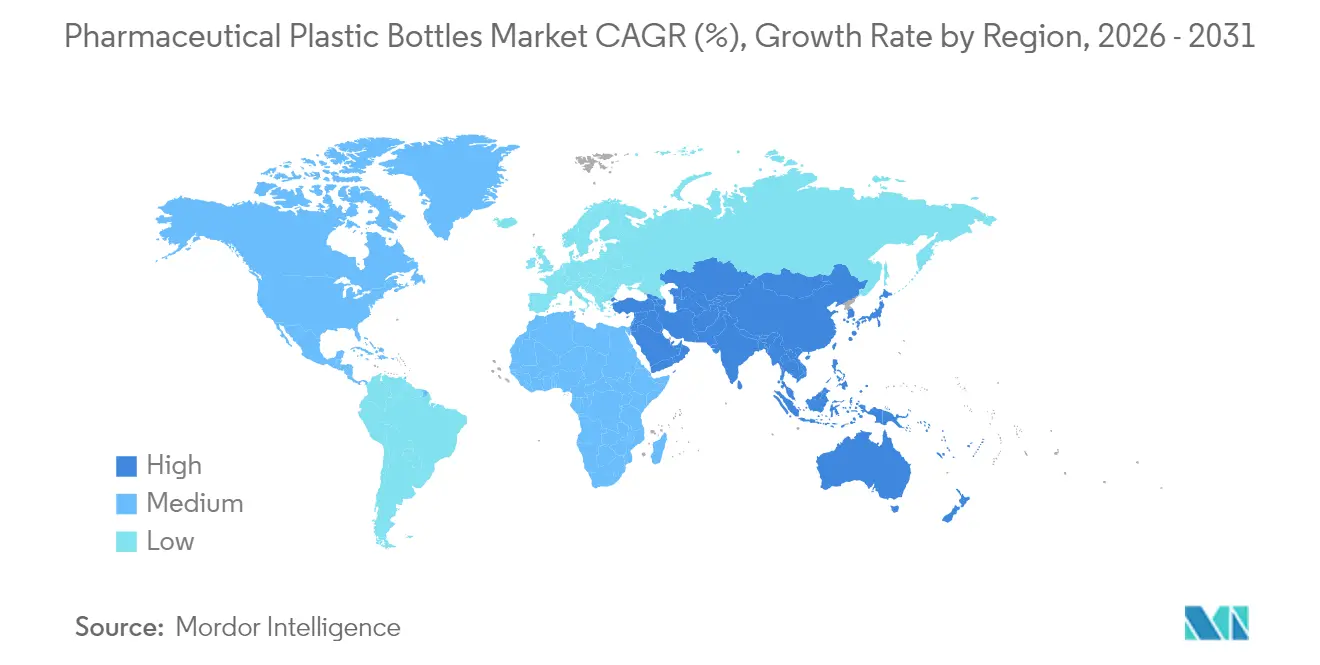

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,55 %; Asien-Pazifik wird im Prognosezeitraum voraussichtlich eine CAGR von 7,05 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für pharmazeutische Kunststoffflaschen

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kindersichere, seniorenfreundliche Verschlüsse | +0.8% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Skalierung von flüssigen Biologika | +1.2% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥4 Jahre) |

| Personalisierte Heimversorgungsregimes | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Pharmafertigung in die USA | +0.4% | Nordamerika, globale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Serialisierung in Schwellenmärkten | +0.7% | Asien-Pazifik als Kernregion, Lateinamerika und Naher Osten/Afrika | Kurzfristig (≤2 Jahre) |

| PET aus chemischem Recycling | +0.5% | EU-Führerschaft, Ausbreitung auf Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Hinwendung zu kindersicheren, seniorenfreundlichen Verschlüssen

Steigende Lebenserwartung und regulatorische Verfeinerungen haben die Konstruktionsprioritäten für Verschlüsse neu definiert. Die FDA prüft nun sowohl die Kindersicherheit als auch die Seniorentauglichkeit und drängt Lieferanten zu Drehmomentsausgleichsmechanismen und neuartigen Griffgeometrien. AptarGroups Zweischrittdreh-Drückverschlüsse veranschaulichen den Wandel zur ergonomischen Sicherheit, und die Akzeptanz nimmt zu, da sich die weltweite Bevölkerung ab 65 Jahren bis 2050 verdoppelt. Hersteller, die in diese Doppelfunktionssysteme investieren, verschaffen sich im Markt für pharmazeutische Kunststoffflaschen einen Vorteil, da die Einhaltung der Vorschriften zu einer Beschaffungsvoraussetzung für große Pharmaunternehmen in den Vereinigten Staaten und der Europäischen Union geworden ist.

Rasche Skalierung von Biologika und Spezialmedikamenten in flüssiger Form

Flüssige Biologika benötigen eine Verpackung mit hoher Barrierewirkung und geringem Extrahierbarkeitspotenzial. Mit Sauerstoffabfängern beschichtete PET-Flaschen und Klasse-VI-konforme HDPE-Behälter schützen nun empfindliche Formulierungen und ermöglichen die Lagerung bei Raumtemperatur für ausgewählte monoklonale Antikörper. Die Herstellung von Flaschen im Reinraum nach ISO 14644-1 ist zum Standard geworden, und die von Gerresheimer und der Stevanato Group angekündigten Kapazitätserweiterungen unterstreichen die kommerzielle Chance. Da Biosimilar-Einsteiger die Behandlungskosten senken, wechseln mehr Therapien von Fläschchen zu oralen und nasalen Darreichungsformen, was die adressierbare Basis für den Markt für pharmazeutische Kunststoffflaschen vergrößert.

Aufstieg personalisierter Heimversorgungsregimes

Kostenträger und Leistungserbringer verlagern chronische und Spezialtherapien in das häusliche Umfeld, was die Nachfrage nach kleineren, digital vernetzten Flaschen antreibt. Start-ups wie CurifyLabs integrieren NFC-Tags, die Dosierungsdaten an Cloud-Dashboards für Kliniker übertragen. Diese intelligenten Behälter fügen sich nahtlos in Serialisierungsvorschriften ein und schließen Rückkopplungsschleifen zur Therapietreue. Der daraus resultierende Bedarf an On-Demand-Produktion in Losgröße eins veranlasst Verpackungslieferanten, 3-D-Druck für die schnelle Formherstellung einzusetzen, was eine Flexibilität bietet, die konventionellen Hochvolumen-Generikalinien fehlt.

Rückverlagerung der Pharmafertigung in die Vereinigten Staaten

Die Industriepolitik Washingtons hat frische Produktionskapazitäten für inländische Verpackungsunternehmen erschlossen. Die Anlagenerweiterungen von Eli Lilly im Wert von 2,1 Milliarden USD bilden neue Cluster, die lokale Harzbeschaffung und kurze Lieferketten bevorzugen. Obwohl die Arbeitskosten im Inland höher sind, minimieren werksnahe Lieferungen die Lagerhaltungsdauer und stärken die Compliance-Überwachung. Infolgedessen gewinnen nordamerikanische Verarbeiter, die nach cGMP Teil 210–211 zertifiziert sind, langfristige Verträge und festigen die regionale Konzentration des Marktes für pharmazeutische Kunststoffflaschen.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Besteuerung von Einwegkunststoffen in Europa | -0.9% | EU-fokussiert, politische Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Umkehrung der Verlagerung von Glas zu Polymer bei Injektionspräparaten | -0.6% | Global, Premium-Biologika | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise auf Rohölbasis | -0.7% | Global, regionale Unterschiede | Kurzfristig (≤2 Jahre) |

| Knappes Angebot an pharmazeutisch zertifiziertem Rezyklat | -0.4% | Global, EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Besteuerung von Einwegkunststoffen in Europa

Deutschland erhebt nun 0,80 EUR pro kg auf Einwegkunststoffverpackungen, und Italien sowie Spanien wenden ähnliche Regelungen an. Dies erhöht die Stückkosten für Flaschen um etwa 3–5 % und verringert die Margen für Generika-Verpackungsunternehmen, die im Pennybereich pro Packung konkurrieren. Um wettbewerbsfähig zu bleiben, reduzieren Verarbeiter die Wandstärke, substituieren biobasiertes PE und zertifizieren geschlossene Lieferkettenvereinbarungen mit Recyclern. Bis das chemische Recycling jedoch skaliert, werden Preisgegenwinds den Markt für pharmazeutische Kunststoffflaschen in ganz Europa belasten.

Volatilität bei rohölbasierten Polymereinsatzstoffpreisen

Die Spot-Preise für Propylen schwankten im Jahr 2024 um 15–20 %, da geopolitische Ereignisse die Raffinerieströme störten.[2]US-Energieinformationsverwaltung, „Daten zu Erdöl und anderen Flüssigkeiten”, eia.gov Angesichts mehrjähriger Flaschenlieferverträge und strenger Änderungskontrolle können Verarbeiter Formulierungen nicht schnell anpassen. Größere Unternehmen sichern Harze mit Terminverträgen ab; kleinere Akteure schlucken Margenverluste oder ziehen sich zurück. Die daraus resultierende Konsolidierung zeigt sich in der Fusion von Amcor und Berry, die die Harzbeschaffungsmacht bündelt und die Kostenstruktur im Markt für pharmazeutische Kunststoffflaschen stabilisiert.

Segmentanalyse

Nach Rohmaterial: Der Aufstieg von PET fordert die Vorherrschaft von HDPE heraus

HDPE erwirtschaftete im Jahr 2025 38,02 % des Umsatzes im Markt für pharmazeutische Kunststoffflaschen, gestützt durch seine Feuchtigkeitsbarrierstärke und niedrigen Kosten für feste orale Arzneimittel. Die Marktgröße für pharmazeutische Kunststoffflaschen im HDPE-Verpackungsbereich betrug in jenem Jahr rund 3,65 Milliarden USD. Hersteller nutzen bestehende Hochgeschwindigkeits-Extrusionsblasformlinien, die es Generikaherstellern ermöglichen, Preispunkte unter 0,05 USD pro 100-ml-Flasche zu erreichen. PETs CAGR von 5,28 % bis 2031 signalisiert jedoch eine schrittweise Ablösung. Chemisches Recycling liefert eine Klarheit nahe an Neuware, die Regulierungsbehörden bei der Überprüfung biologischer und pädiatrischer Formulierungen beruhigt, und PETs Kompatibilität mit Sauerstoffabfängerbeschichtungen verlängert die Haltbarkeit. Führende Verarbeiter haben Shuttle-Linien auf zweistufige ISBM (Injektionsstreckblasformung) umgestellt, um den Marktanteil für pharmazeutische Kunststoffflaschen im hochwertigen Flüssigkeitssegment zu gewinnen. Weiteres PET-Wachstum hängt davon ab, FDA-Unbedenklichkeitsschreiben für jeden recycelten Rohstoffstrom zu sichern – ein Prozess, den mittelgroße Lieferanten noch als umständlich empfinden.

Über den Prognosehorizont hinaus wird PP seine Nische in Verschlusssystemen schützen, die chemische und Dampfsterilisationsbeständigkeit erfordern, während LDPE trotz langsameren Volumenwachstums bei Quetschspitzen-Augenheilkunde-Marken relevant bleibt. Der industrieweite Schwenk in Richtung USP <665> Kunststoffsysteme weitet den Testumfang für Extrahierstoffe aus und verpflichtet Harzhersteller, Additivpakete zu verfeinern. Diese Entwicklung dürfte die Dominanz von HDPE mäßigen, aber ein multimaterielles Gleichgewicht festigen, bei dem die Anwendungseignung allein die Kosten überwiegt, was ein ausgewogenes Wettbewerbsfeld im Markt für pharmazeutische Kunststoffflaschen aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Flaschentyp: �����ٰ�ö������-�������������ä���ٱ�� dominieren nach wie vor, aber Nasenspraysysteme wachsen stark

�����ٰ�ö������-�������������ä���ٱ�� erfassten im Jahr 2025 41,88 % des Umsatzes, was die anhaltende Verbreitung von Tabletten und Kapseln bei chronischen Erkrankungstherapien widerspiegelt. Die Marktgröße für pharmazeutische Kunststoffflaschen, die mit diesen Behältern verbunden ist, erreichte 4,02 Milliarden USD. Standardisierte 40- und 100-Dram-Formate laufen effizient auf Hochgeschwindigkeits-Abfülllinien und lassen sich problemlos in die bildbasierte Inspektion integrieren. Demgegenüber definieren Nasensprayflaschen – mit einer prognostizierten CAGR von 5,44 % – die Wachstumsaussichten neu. Aptars FDA-zugelassenes neffy-Epinephrin-Spray signalisiert einen breiteren Übergang von Autoinjektoren zur intranasalen Verabreichung. Geräte erfordern enge Maßtoleranzen und metallfreie Pumpen wie APFs Futurity, was die durchschnittlichen Verkaufspreise gegenüber oralen Flaschen vervierfacht. Flüssige Sirup- und �ѳܲԻ��ڱ������ü���ڱ����������� verzeichnen ein moderates Wachstum, das durch die Segmente Husten-Erkältung und Mundhygiene gestützt, aber den Trends zur Zuckerreduzierung ausgesetzt ist.

Hersteller, die die Reinraummontage nasaler Aktuatoren beherrschen, erweitern ihren Wertschöpfungskettenanteil und schützen ihre Margen. Diese Spezialisierung erhöht die Eintrittsbarrieren und stützt damit die Preisdisziplin in einem Segment, in dem klinische Leistung und Gerätegenauigkeit die kostengünstigste Versorgung überwiegen – was die Gesamtrentabilität des Marktes für pharmazeutische Kunststoffflaschen beeinflusst.

Nach Kapazität: Mittelvolumenformate dominieren, während Mikrodosenformate an Dynamik gewinnen

Das 101–250-ml-Segment hielt im Jahr 2025 29,18 % der Lieferungen, was standardmäßige Rezepturläufe und pädiatrische Antibiotika in diesem optimalen Bereich widerspiegelt. Das ≤30-ml-Segment jedoch sprintet mit einer CAGR von 5,05 %, da Präzisionsonkologie und Orphan-Drug-Dosen schrumpfen. Intelligente Verschlüsse mit eingebetteten Mikrochips passen problemlos auf diese kleineren Flaschen und sind mit Fernversorgungsmodellen abgestimmt. Formate über 250 ml bedienen institutionelle Apotheken und Langzeitpflegeeinrichtungen, aber Einzeldosisvorschriften drängen Krankenhäuser zu verifizierten Einzelpatientenpaketen, was das Aufwärtspotenzial begrenzt.

Mit der Verbreitung personalisierter Therapien begünstigen Nachfrageprognosen agile Blasfüll-Siegelplattformen, die Kavitäten in unter einer Stunde wechseln und Effizienz bei deutlich niedrigeren Auflagenmengen unterstützen. Lieferanten, die in der Lage sind, Werkzeuganpassungen über viele Mikrodosenartikelnummern zu amortisieren, werden das am schnellsten wachsende Segment des Marktes für pharmazeutische Kunststoffflaschen für sich beanspruchen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endverbraucher: Generikahersteller liefern Volumen; CDMOs liefern Geschwindigkeit

Generikahersteller machten im Jahr 2025 33,92 % des Flaschenverbrauchs aus, was rund 3,26 Milliarden USD an Marktgröße für pharmazeutische Kunststoffflaschen entspricht. Sie beschaffen commoditisierte HDPE- und PP-Formate im Rahmen von zweijährigen Rahmendienstleistungsverträgen, bei denen Kostensicherheit im Vordergrund steht. CDMOs, obwohl heute kleiner, skalieren mit einer CAGR von 6,18 % schneller. Sie verwalten volumenarme, hochgemischte Biologika und verlassen sich eher auf flexible Formzellinseln als auf traditionelle Hochkavitätswerkzeuge – ein Profil, das Margen von 30–40 % höher erzielt. PCIs jüngste Expansion in digitale Serialisierungssuiten positioniert das Unternehmen zur Erfassung von ausgelagerten Verpackungszuflüssen. Unterdessen priorisiert die Markenpharmaindustrie manipulationssichere Ästhetik und spezifiziert häufig maßgeschneiderte Farbstoffe, die über Wirkstoffdossiers genehmigt werden – eine Praxis, die langfristige Lieferantenbeziehungen verfestigt, aber das jährliche Volumen begrenzt hält.

Die wachsende Komplexität und Compliance-Last begünstigen Tier-1-Lieferanten mit geprüften globalen Präsenzen, was sicherstellt, dass sich die Endverbrauchersegmente auf weniger vertrauenswürdige Partner konzentrieren und die Konzentration in der Branche für pharmazeutische Kunststoffflaschen subtil erhöhen.

Geografische Analyse

Nordamerika führte den Markt für pharmazeutische Kunststoffflaschen im Jahr 2025 mit einem Anteil von 39,55 %, dank etablierter Fertigung, regulatorischer Strenge und bundesstaatlicher Anreize zur Förderung der Rückverlagerung. Der strenge Zulassungsweg der US-amerikanischen FDA filtert effektiv minderwertige Importe heraus und belohnt inländische cGMP-Anlagen. Kanadas Spezialabfüller und Mexikos kosteneffiziente Formungsanlagen spielen komplementäre Rollen und nutzen die USMCA-Korridorlogistik für die schnelle Verteilung.

Asien-Pazifik, mit einer prognostizierten CAGR von 7,05 %, ist der Wachstumsmotor des Marktes für pharmazeutische Kunststoffflaschen. Chinas erweiterte nationale Liste unentbehrlicher Arzneimittel lässt die Produktion flüssiger Antibiotika anschwellen, während Indiens Status als Generika-Supermacht den HDPE-Flaschenverbrauch ankurbelt. Die ASEAN-Staaten harmonisieren die GMP-Standards im Rahmen der Arbeitsgruppe für pharmazeutische Produkte und erleichtern so die intraregionale Auftragsverpackung. Japan und ��ü���ǰ���, obwohl volumenmäßig kleiner, führen bei hochpräzisen Nasengeräten und intelligenten Verschlüssen, die weltweit als Konzeptnachweis dienen.

Europa bleibt eine wichtige, aber kostenmäßig herausfordernde Arena. Kunststoffsteueraufschläge in Deutschland, Italien und Spanien dämpfen die Margen, fördern jedoch auch die frühe Übernahme von chemisch recyceltem PET. Die Dual-Regime-Realität des Vereinigten Königreichs nach dem Brexit erfordert parallele regulatorische Einreichungen und erhöht den Verwaltungsaufwand. Osteuropäische Verarbeiter, insbesondere in Polen und Ungarn, umwerben westliche CDMOs mit niedrigeren Arbeitskosten und EU-weiten Qualitätszertifizierungen, was den Markt für pharmazeutische Kunststoffflaschen innerhalb des Blocks wettbewerbsfähig hält.

��ü�岹��������첹s Dynamik konzentriert sich auf Brasiliens ANVISA-vorgeschriebene Serialisierung, die Investitionsausgaben über Abfüll- und Verpackungslinien antreibt. Der Nahe Osten und Afrika zeigen eine noch junge, aber wachsende Nachfrage; Saudi-Arabiens Lokalisierungsagenda Vision 2030 subventioniert sterile Verpackungsparks in der Hoffnung, die Importabhängigkeit zu verringern. Kollektiv stellen diese aufstrebenden Regionen Diversifizierungsabsicherungen für globale Anbieter dar, die mit der Sättigung reifer Märkte konfrontiert sind.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den heutigen Markt für pharmazeutische Kunststoffflaschen, doch der Konsolidierungsdruck nimmt zu. Die Übernahme von Berry Global durch Amcor im April 2025 schuf einen Umsatzriesen von 24 Milliarden USD mit unübertroffener Harzbeschaffungsmacht und Multitechnologiefähigkeit. Synergien zielen auf 650 Millionen USD ab, von denen ein Großteil aus der Netzwerkoptimierung über 250+ Werke entsteht. Wettbewerber wie Gerresheimer beschleunigen europäische PET-Recyclingprojekte und stärken gleichzeitig die Glasführerschaft, um Materialwetten abzusichern. AptarGroup stärkt den Schutzwall um patentierte Doppelfunktionsverschlüsse und verzeichnet zweistelliges Wachstum in seiner Pharma-Division nach der FDA-Zulassung von neffy-Nasenspraykomponenten.

Intensive Differenzierung beruht nun auf drei Vektoren: Serialisierungsbereitschaft, Rezyklat-Integration und geräteintensive Innovation. Start-ups, die IoT-Sensoren integrieren, besetzen die Smart-Pack-Nische und kooperieren mit CDMOs für einen schnellen Markteintritt. Umgekehrt sind kleinere regionale Blasformungsunternehmen, denen das Kapital für 2D-Matrix-Codierungsaufrüstungen fehlt, von Akquisition oder Rückzug bedroht. Patentanmeldungen stiegen im Jahr 2024 um 12 %, dominiert von Barriereschichtchemie und manipulationssicheren Indikatoren, was einen Wandel von reinen Massenware-Flaschen zu funktionsreichen Lösungen unterstreicht. Die Branche für pharmazeutische Kunststoffflaschen tendiert damit zu einem Oligopol, in dem Größe und Wissenschaft konvergieren.

Marktführer für pharmazeutische Kunststoffflaschen

-

Amcor plc

-

Gerresheimer AG

-

AptarGroup, Inc. (Aptar Pharma)

-

O.Berk Company LLC

-

Alpha Packaging, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und erschloss damit prognostizierte Synergien in Höhe von 650 Millionen USD sowie einen breiten multimateriellen Fußabdruck.

- März 2025: AptarGroup erhielt die FDA-Zulassung für sein neffy-Nasenspraysystem und eröffnete damit einen neuen Verabreichungsweg für Epinephrin.

- Februar 2025: Gerresheimer verpflichtete sich zu einer Investition von 50 Millionen EUR (53,5 Millionen USD) zur Erweiterung der europäischen Kapazität für pharmazeutisches PET und HDPE.

- Januar 2025: Alpha Packaging erwarb Pro-Pac Packaging für 85 Millionen USD, um seine Präsenz bei pharmazeutischen Flaschen im Asien-Pazifik-Raum zu stärken.

Globaler Marktberichtsumfang für pharmazeutische Kunststoffflaschen

Da pharmazeutische Kunststoffflaschen leicht und einfach zu handhaben sind, nimmt ihre Akzeptanz zu. Hersteller bevorzugen die Verwendung von Kunststoffflaschen aufgrund niedrigerer Produktionskosten und einer Vielzahl möglicher Innovationen. Da sie in der Pharmaindustrie eingesetzt werden, werden sie unter Berücksichtigung von Umweltfragen und Gefahrenwirkungen hergestellt. Der Markt für pharmazeutische Kunststoffflaschen ist segmentiert nach Rohmaterial (Polyethylenterephthalat, Polypropylen, Niederdichtes Polyethylen, Hochdichtes Polyethylen), nach Typ (Festkörperbehälter, Tropfflaschen, Nasensprayflaschen, Flüssigflaschen, Mundpflege) und nach Geografie.

| Polyethylenterephthalat (PET) |

| Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) |

| Polypropylen (PP) |

| Sonstige Rohmaterialien |

| �����ٰ�ö������-�������������ä���ٱ�� |

| Tropfflaschen |

| Nasensprayflaschen |

| Flüssige Sirupflaschen |

| �ѳܲԻ��ڱ������ü���ڱ����������� |

| ≤30 ml |

| 31–100 ml |

| 101–250 ml |

| 251–500 ml |

| >500 ml |

| Markenpharmahersteller |

| Generikahersteller |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) |

| Unternehmen für rezeptfreie (OTC) Produkte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Rohmaterial | Polyethylenterephthalat (PET) | ||

| Hochdichtes Polyethylen (HDPE) | |||

| Niederdichtes Polyethylen (LDPE) | |||

| Polypropylen (PP) | |||

| Sonstige Rohmaterialien | |||

| Nach Flaschentyp | �����ٰ�ö������-�������������ä���ٱ�� | ||

| Tropfflaschen | |||

| Nasensprayflaschen | |||

| Flüssige Sirupflaschen | |||

| �ѳܲԻ��ڱ������ü���ڱ����������� | |||

| Nach Kapazität | ≤30 ml | ||

| 31–100 ml | |||

| 101–250 ml | |||

| 251–500 ml | |||

| >500 ml | |||

| Nach Endverbraucher | Markenpharmahersteller | ||

| Generikahersteller | |||

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) | |||

| Unternehmen für rezeptfreie (OTC) Produkte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| ��ü���ǰ��� | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Kenia | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für pharmazeutische Kunststoffflaschen?

Die Marktgröße für pharmazeutische Kunststoffflaschen beträgt im Jahr 2026 9,98 Milliarden USD.

Welches Material ist bei der Pharmaflaschenproduktion führend?

HDPE hält im Jahr 2025 mit 38,02 % den größten Marktanteil.

Welche Region wächst am schnellsten für pharmazeutische Kunststoffflaschen?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 7,05 %.

Warum gewinnen Nasensprayflaschen an Bedeutung?

Die intranasale Verabreichung bietet einen schnellen Wirkungseintritt und verbesserte Therapietreue, was zu einer CAGR von 5,44 % für Nasensprayflaschen führt.

Wie beeinflussen Nachhaltigkeitsvorschriften das Flaschendesign?

Europäische Kunststoffsteuern und FDA-Reinheitsstandards fördern die Übernahme von chemisch recyceltem PET und leichteren Formaten.

Welche Auswirkungen hatte die Fusion von Amcor und Berry Global?

Die Transaktion schuf einen Verpackungsmarktführer mit erwarteten Synergien von 650 Millionen USD und veränderte die Wettbewerbsdynamik grundlegend.

Seite zuletzt aktualisiert am: