˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -anteil fĂĽr pharmazeutische Kartuschen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.01 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes fĂĽr pharmazeutische Kartuschen von şÚÁϲ»´ňěČ

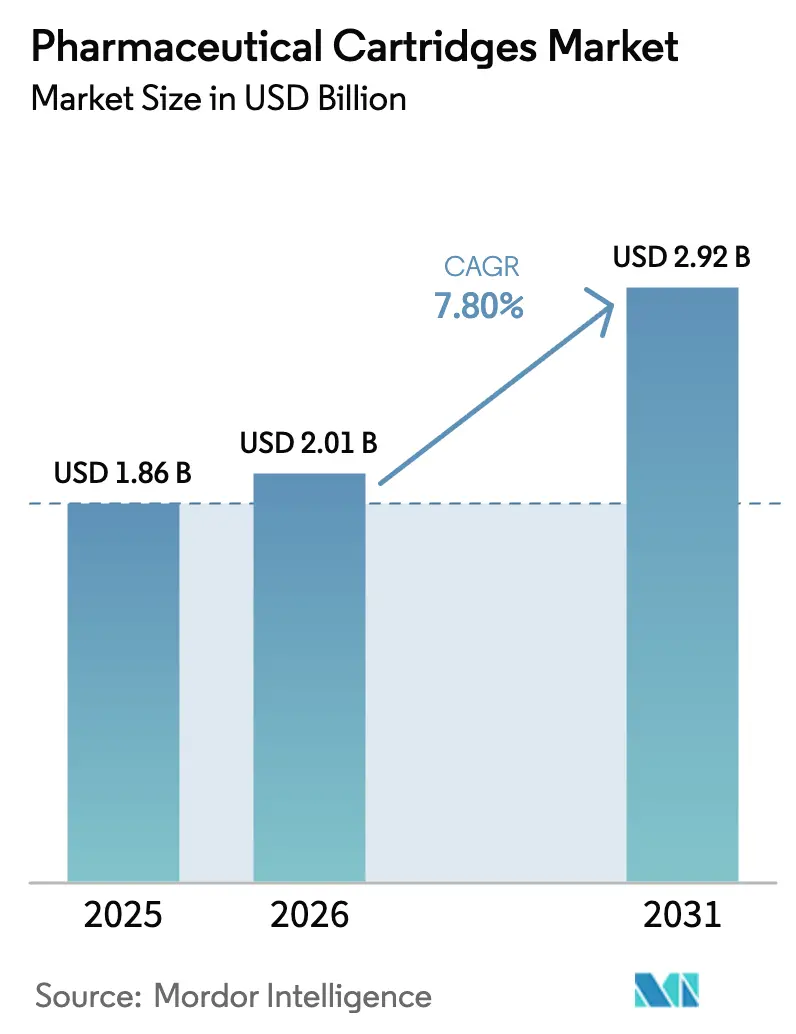

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen wird voraussichtlich von USD 1,86 Milliarden im Jahr 2025 auf USD 2,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,80 % ĂĽber den Zeitraum 2026–2031 USD 2,92 Milliarden erreichen. Das Wachstum beruht auf einer entscheidenden Verlagerung hin zu selbst verabreichten Biologika, hochviskosen GLP-1-Therapien und dem verstärkten Einsatz groĂźvolumiger subkutaner Verabreichungsgeräte, die es Patienten ermöglichen, chronische Erkrankungen zu Hause zu behandeln. Die regulatorische Konvergenz, insbesondere die ĂĽberarbeiteten Sterilitätsvorschriften des Anhangs 1 der Europäischen Union, lenkt die Hersteller hin zu gebrauchsfertigen (RTU) Kartuschen, die kostspielige Wasch- und Depyrogenisierungsstufen entfallen lassen, während KI-gesteuerte AbfĂĽll- und Verschlussautomatisierung Glasbruch reduziert und Fehlausschuss halbiert. Glas bleibt das bevorzugte Material, doch technische Kunststoffe wie COC und COP gewinnen am schnellsten an Bedeutung dank ihrer Bruchfestigkeit und chemischen Kompatibilität. Die Nachfrage ist im Bereich Diabetes am stärksten, doch Onkologie verzeichnet nun den schnellsten Anstieg, da Antikörper-Wirkstoff-Konjugate in Kartuschenformate migrieren, und Nordamerika hält weiterhin den größten regionalen Anteil, gestĂĽtzt durch milliardenschwere Kapazitätserweiterungen.

Wichtigste Erkenntnisse des Berichts

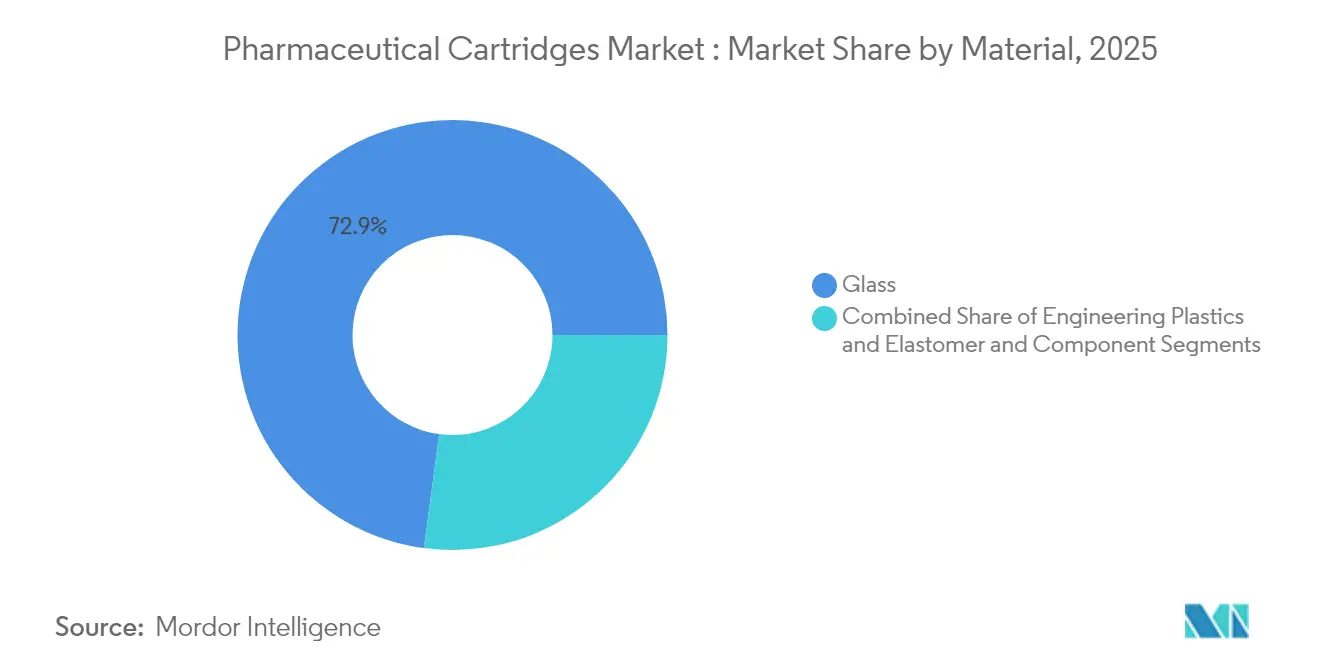

- Nach Material hielt Glas im Jahr 2025 einen Anteil von 72,88 % am Markt für pharmazeutische Kartuschen, während technische Kunststoffe bis 2031 voraussichtlich einen CAGR von 11,71 % verzeichnen werden.

- Nach Kompatibilität mit Verabreichungsgeräten führten wiederverwendbare Pen-Injektoren im Jahr 2025 mit einem Umsatzanteil von 43,55 %; tragbare körpernahe Pumpen werden bis 2031 voraussichtlich mit einem CAGR von 10,98 % wachsen.

- Nach Kapazität machten Kartuschen unter 3 ml im Jahr 2025 einen Anteil von 40,92 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen aus, während Geräte ĂĽber 10 ml im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 9,86 % wachsen werden.

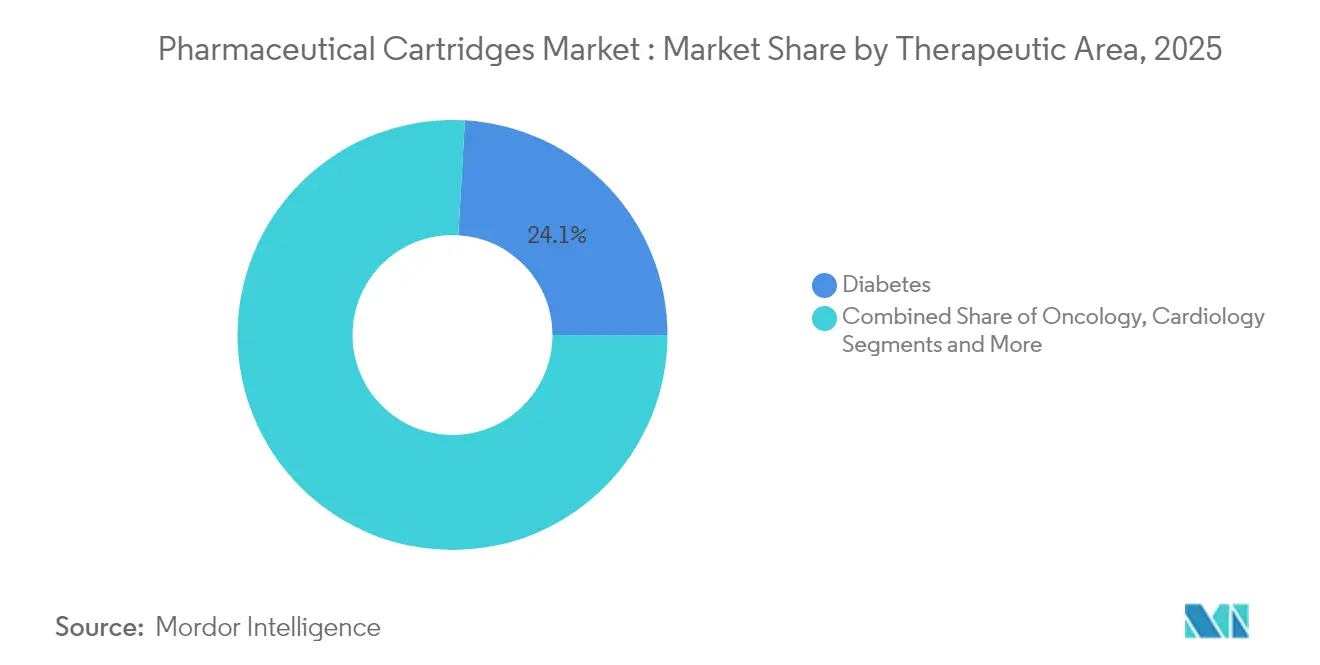

- Nach Therapiegebiet dominierte Diabetes im Jahr 2025 mit einem Anteil von 24,08 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen; Onkologie wird voraussichtlich bis 2031 mit einem CAGR von 14,12 % expandieren.

- Nach Endnutzer repräsentierten Pharmaunternehmen im Jahr 2025 59,05 % der Nachfrage, doch CMOs/CDMOs werden bis 2031 voraussichtlich den höchsten CAGR von 11,32 % verzeichnen.

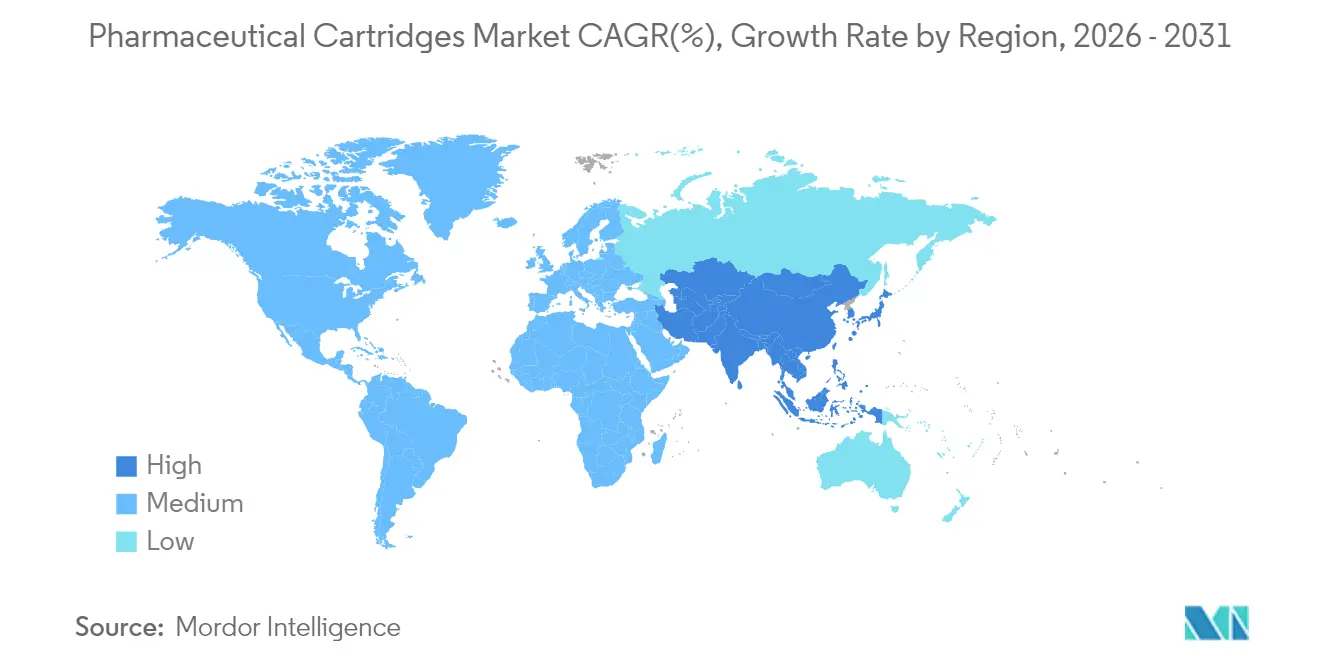

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 38,21 % für pharmazeutische Kartuschen, während der asiatisch-pazifische Raum mit einem CAGR von 9,84 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr pharmazeutische Kartuschen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Selbstinjektions-Pen- und tragbaren Injektorformaten | +1.8% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung von GLP-1-Adipositas- und hochviskosen Biologika zur Kartuschenverabreichung | +2.1% | Global, angeführt von Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung großvolumiger tragbarer körpernaher Injektorkartuschen (≥ 10 ml) | +1.2% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-MDR-Anhang-1-Sterilitätsvorschriften fördern die Einführung von RTU-Kartuschen | +0.9% | Vorwiegend Europa, mit globalem regulatorischem Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Abfüll- und Verschlussautomatisierung reduziert Glasbruch und Ausschuss | +0.7% | Global, konzentriert in fortgeschrittenen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| UDI-fähiges, smart lasermarkiertes Glas für die Rückverfolgbarkeit | +0.5% | Global, regulierungsgetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage nach Selbstinjektions-Pen- und tragbaren Injektorformaten

Pen-Injektoren und tragbare Pumpen bilden nun den Kern patientenzentrierter Behandlung und ermöglichen es Einzelpersonen, chronische Therapien ohne Klinikbesuche zu verabreichen. Ypsomed verkaufte im Jahr 2024 über 12 Millionen wiederverwendbare Pens und 1,7 Milliarden vorgefüllte Pens, was den Einführungsumfang unterstreicht. Bei rund 500 Millionen Menschen mit Typ-2-Diabetes und 1 Milliarde von Adipositas Betroffenen sind benutzerfreundliche Geräte, die häufige Dosierungen unterstützen, unverzichtbar geworden. Klinische Studien zeigen, dass subkutane Injektionen bis zu 10 ml eine Patientenakzeptanz von 79 % erzielen und der Schmerz innerhalb von 30 Minuten auf den Ausgangswert zurückkehrt, sodass die Erweiterung der Kartuschenvolumina die Komfortschwellen der Verbraucher erfüllt.[1]Wendy D. Woodley, „Klinische Bewertung der Gewebeeffekte, Schmerzen und Akzeptabilität großvolumiger subkutaner Injektionen bei gesunden Erwachsenen”, Clinical and Translational Science, ascpt.onlinelibrary.wiley.comVernetzte Pens protokollieren nun Dosierdaten zur Überwachung der Therapietreue und verwandeln Verabreichungshardware in Instrumente für Erkenntnisse aus der realen Welt, die pharmazeutische Wertversprechen stärken. Der Trend fügt dem Markt für pharmazeutische Kartuschen stetig Volumen hinzu, da die Heimtherapie von der Ausnahme zur Norm wird.

Verlagerung von GLP-1-Adipositas- und hochviskosen Biologika zur Kartuschenverabreichung

GLP-1-Rezeptoragonisten sind zur am schnellsten wachsenden pharmazeutischen Klasse geworden, und ihre Migration von der Diabetesbehandlung in die Adipositasversorgung treibt neue Kartuschenaufträge an. West Pharmaceutical Services sicherte sich mehrjährige Elastomerverträge, die hauptsächlich auf dieses Segment ausgerichtet sind, wobei Selbstinjektionsprodukte bereits 73 % der Umsätze im proprietären Segment ausmachen. Um Formulierungen mit einer Viskosität von mehr als 15 cP zu handhaben, kooperierte BD mit Ypsomed, um Neopak-XtraFlow-Glasspritzen mit Autoinjektoren zu kombinieren und eine reibungslose subkutane Verabreichung zu gewährleisten. Patentanalysen zeigen, dass 57 % der GLP-1-Anmeldungen Verabreichungsmechanismen statt Moleküle betreffen, was auf Wettbewerbsvorteile hindeutet, die die generische Erosion verlangsamen und die Kartuschenachfrage hochhalten könnten. Nachladbare Autoinjektoren tauchen als umweltfreundlichere, kostengünstigere Alternativen auf, sind aber weiterhin auf robuste Kartuschen angewiesen, die für mehrere Betätigungen ausgelegt sind. Diese Entwicklungen verleihen dem Kapazitätsausbau im Markt für pharmazeutische Kartuschen Dringlichkeit.

Entstehung großvolumiger tragbarer körpernaher Injektorkartuschen (≥ 10 ml)

Tragbare Injektoren ermöglichen die subkutane Verabreichung von Biologika, die zuvor auf intravenöse Infusionen beschränkt waren. Die Vertiva-10-ml-Plattform der Stevanato Group veranschaulicht diese Richtung und bietet erweiterte Verabreichungsfenster für hochdosierte Therapeutika. Studien zeigen, dass 5-ml-Wearables eine Lokalisierung von 93,2 % im Zielgewebe mit hoher Benutzerakzeptanz erzielen. Ultradünne Kanülen, die das Lumen um 30 % erweitern, verkürzen die Verabreichungszeiten für dickflüssige Lösungen und bewältigen Viskositätsherausforderungen.[2]Bruce C. Roberts, „Neuartiges Kanülendesign verbessert großvolumige Auto-Injektionsraten für hochviskose Lösungen”, PubMed, pubmed.ncbi.nlm.nih.gov Pipeline-Analysen listen 182 großvolumige subkutane Biologika auf, wobei onkologische Dosen häufig 5–20 ml umfassen, verglichen mit ≤ 5 ml für nicht-onkologische Anwendungen. Unterschiedliche Dosierbereiche erfordern spezifische Kartuschengeometrien, was den Bedarf an vielseitigen Fertigungslinien im Markt für pharmazeutische Kartuschen verstärkt.

EU-MDR-Anhang-1-Sterilitätsvorschriften fördern die Einführung von RTU-Kartuschen

Die Anhang-1-Revision von 2023 erweiterte die Leitlinien für die Sterilherstellung von 16 auf 58 Seiten. Anforderungen an Barrieretechnologien und die Integritätsprüfung nach der Sterilisation vor der Verwendung (PUPSIT) erhöhen die Komplexität für herkömmliche Wasch-Sterilisierungs-Linien und veranlassen eine Verlagerung zu RTU-Kartuschen, die steril und abfüllbereit ankommen. RTU-Systeme eliminieren mehrere Verarbeitungsstufen, reduzieren das Kontaminationsrisiko und steigern den Liniendurchsatz.[3]Tina Morris, „PUPSIT und die Anhang-1-Revision”, PDA, pda.org Ein Konsortium aus SCHOTT Pharma, Gerresheimer und Stevanato Group zielt darauf ab, RTU-Formate zu standardisieren, was die kollektive Erkenntnis widerspiegelt, dass der regulatorische Druck nun vorsterilisierte Behälter begünstigt. Da Unternehmen ihre globale Produktion an den strengsten Vorschriften ausrichten, hebt Anhang 1 die RTU-Einführungsraten weltweit indirekt an und fügt dem Markt für pharmazeutische Kartuschen Mehrwert hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexe mehrstufige Fertigung und strenge cGMP-Validierung | -1.4% | Global, verstärkt in strengen Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch vorgefüllte Spritzen im Bereich ≤ 3 ml | -0.8% | Global, insbesondere bei gut etablierten Therapien | Mittelfristig (2–4 Jahre) |

| Globale Engpässe bei Borosilikat-Rohrglas aufgrund der Nachfrage aus der Solarglasbranche | -0.6% | Weltweite Lieferketten, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in nadelfreie Mikroarray-Pflaster | -0.4% | Forschungs- und Entwicklungszentren in Nordamerika und Europa, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Komplexe mehrstufige Fertigung und strenge cGMP-Validierung

Die Kartuschenherstellung erfordert Präzisionstoleranzen für Losbrechkraft, Gleitkraft und Kolbenhub. USP <382> schreibt nun die Prüfung des Behälter-Verschluss-Systems anstelle einzelner Komponentenprüfungen vor, was neue Validierungsebenen hinzufügt. Entwicklungszyklen können sich um 12–18 Monate verlängern, da jede Variable einer statistischen Validierung unterzogen wird. KI-Tools stellen zusätzliche Transparenzanforderungen, da Regulierungsbehörden die Algorithmuslogik neben Leistungskennzahlen verlangen. Hochwertige Reinräume, Barriereisolatoren und validierte Depyrogenisierungsöfen erhöhen die Kapitalschwellen, schrecken neue Marktteilnehmer ab und verlangsamen Kapazitätserweiterungen im Markt für pharmazeutische Kartuschen.

Substitutionsrisiko durch vorgefüllte Spritzen im Bereich ≤ 3 ml

Kleinvolumige Arzneimittel können bei Spritzen verbleiben, die niedrigere Stückkosten und schlüsselfertige Abfülllösungen bieten. Therapien wie Antikoagulanzien und Wachstumshormone verwenden bereits 1–3-ml-Spritzen, und der Wechsel zu Kartuschen bietet einen begrenzten klinischen Mehrwert. Arzneimittelsponsoren bevorzugen es häufig, bestehende Spritzenlinen zu nutzen, anstatt in neue Kartuschen-Werkzeuge zu investieren, es sei denn, Viskosität oder patientenzentrierte Merkmale erfordern eine Änderung, was das Wachstum in diesem Kapazitätsbereich dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Glasdominanz steht vor der Herausforderung durch technische Kunststoffe

Glas hielt im Jahr 2025 einen Anteil von 72,88 % am gesamten Markt für pharmazeutische Kartuschen, was jahrzehntelangem regulatorischem Vertrauen und seiner inerten, transparenten Natur widerspiegelt. Das Segment profitiert von breiter Linienkompatibilität und umfangreichem Altbestand an Werkzeugen in Abfüll- und Verschlussanlagen. Technische Kunststoffe, insbesondere COC und COP, wachsen mit einem CAGR von 11,71 %, da sie Bruchfestigkeit aufweisen und hochbasische Biologika tolerieren, was für neuartige Onkologiemittel vorteilhaft ist. Die regulatorische Anerkennung erfolgte, als TOPAS Advanced Polymers die erste USP-661.1-Konformität für zyklische Olefine erlangte.

Akteure der pharmazeutischen Kartuschenindustrie investieren in Polymerlinien, die mit Glasproduktionsgeschwindigkeiten mithalten, doch Glaslieferanten reagieren mit verstärktem Borosilikat wie SCHOTT EVERIC, um kosmetische Ausschüsse zu reduzieren. Onkologie-Pipelines, die kryogene Lagerung erfordern, tendieren zu Polymer, da dessen Dichtungsintegrität bei niedrigen Temperaturen Glas übertrifft. Nachhaltigkeitsdebatten sorgen für Spannung; Polymere ermöglichen energiearmes Formen, während Glas mit bewährter Recyclingfähigkeit punktet. Der Wettbewerb wird sich intensivieren, da beide Lager fortschrittliche Beschichtungen und Silikonisierungsverbesserungen vermarkten, um Anteile im Markt für pharmazeutische Kartuschen zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Kompatibilität mit Verabreichungsgeräten: Tragbare Systeme stören die Pen-Dominanz

Wiederverwendbare Pen-Injektoren sicherten sich im Jahr 2025 einen Anteil von 43,55 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen, gefestigt durch jahrzehntelange Vertrautheit mit der Insulintherapie. Doch tragbare körpernahe Pumpen werden bis 2031 voraussichtlich mit einem CAGR von 10,98 % wachsen, da sie 5–10-ml-Kartuschen beherbergen, die wöchentliche GLP-1- oder onkologische Biologika zu Hause verabreichen. BD-Libertas-Wearable-Injektoren bestätigten die subkutane Verabreichung fĂĽr Wirkstoffe bis zu 50 cP und bestätigten die technische Reife.

Gerätehersteller knüpfen nun Mehrlieferantennetzwerke, die sicherstellen, dass Glas und Elastomere plattformübergreifend passen, da Ypsomed mehr als 15 Partner koordiniert, um globale Lagerbestände zu sichern. Gasgetriebene Antriebe und KI-überwachte Betätigungskraft ersetzen herkömmliche Federn, um viskose Arzneimittel sicher zu handhaben. Autoinjektoren für 5,5-ml-Volumina kommen von Aktiv Medical Systems und weisen auf höhere Dosierungsstandards hin. Diese Veränderungen erweitern die Auswahl und heben den gesamten Markt für pharmazeutische Kartuschen an.

Nach Kapazität: Großvolumige Kartuschen treiben Innovationen voran

Kartuschen unter 3 ml hielten im Jahr 2025 einen Marktanteil von 40,92 % fĂĽr pharmazeutische Kartuschen aufgrund langjähriger Diabetes- und Hormonprodukte. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen fĂĽr Behälter ĂĽber 10 ml wird voraussichtlich mit einem CAGR von 9,86 % steigen, da hochdosierte Biologika nun zu subkutanen Wearables wechseln. Das Portfolio der Stevanato Group umfasst 5–50 ml und belegt die Skalierungsflexibilität.

Klinische Daten zeigen, dass 10-ml-Injektionen Toleranzschwellen erfüllen, wenn sie über mehrere Minuten verabreicht werden, sodass Gerätehersteller den Durchfluss über ultradünne Kanülen optimieren. Größere Kartuschen erfordern stärkeres Glas und verfeinerte Silikonschichten, um Bruch beim Transport zu verhindern. Abfülllinien passen die Stopfeneinsatzkraft und Belüftungsparameter für größere Innenvolumina an. Diese technischen Überarbeitungen unterstützen einen breiteren Therapieumfang und vertiefen die Durchdringung großformatiger Segmente im Markt für pharmazeutische Kartuschen.

Nach Therapiegebiet: Onkologiewachstum stellt die FĂĽhrungsposition von Diabetes in Frage

Diabetes repräsentierte im Jahr 2025 24,08 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen, angetrieben durch Insulin und zunehmend durch die doppelte Nutzung von GLP-1-Wirkstoffen zur Gewichtskontrolle. Onkologie ist mit einem CAGR von 14,12 % auf den schnellsten Anstieg unter allen Segmenten vorbereitet. Antikörper-Wirkstoff-Konjugate und Checkpoint-Inhibitoren werden nun in hochkonzentrierten Formen eingefĂĽhrt, die fĂĽr 5–10-ml-Kartuschen geeignet sind und es Patienten ermöglichen, Infusionszentren zu meiden.

Immunologie bleibt bedeutend, da Adalimumab-Biosimilars selbst verabreichte Modelle stärken. Respiratorische Biologika gegen schweres Asthma, ophthalmische Anti-VEGF-Behandlungen und neuartige Neurologie-Injektionen erweitern den Kartuschengebrauch weiter. Polymerbehälter, die kryogene Lagerung tolerieren, adressieren Gen- und Zelltherapievektoren. Mit dem Wachstum der personalisierten Medizin unterstützen präzisionsgefüllte Kartuschen die Kleinstchargenproduktion und verbessern den Ausblick für den Markt für pharmazeutische Kartuschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: CMO-Outsourcing gestaltet die Fertigung um

Pharmaunternehmen beherrschten im Jahr 2025 59,05 % der Nachfrage durch direkte Aufsicht über proprietäre Produkte und Kapazitätsinvestitionen. CMOs/CDMOs zeigen jedoch mit einem CAGR von 11,32 % das stärkste Wachstum, da Arzneimittelentwickler die Sterilmontage an spezialisierte Partner auslagern. PCI Pharma Services stellte USD 365 Millionen für Standorte in den USA und der EU für die Arzneimittel-Gerät-Verpackung bereit.

Resilience plant, bis 2025 bis zu 200 Millionen Kartuschen jährlich zu befüllen, nach dem USD-225-Millionen-Ausbau in Cincinnati. Asiatisch-pazifische CDMOs gewinnen Volumen durch Kostenvorteile und PIC/S-GMP-Konformität, wobei Terumo seine Kartuschenmontagedienstleistungen ausbaut. Dieser Outsourcing-Trend steigert die Flexibilität, fördert kleinere Biotech-Markteinführungen und unterstützt das nachhaltige Wachstum des Marktes für pharmazeutische Kartuschen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,21 % für pharmazeutische Kartuschen, gestützt durch umfangreiche Kapitalvorhaben wie den USD-4,1-Milliarden-Abfüll- und Verschlusskomplex von Novo Nordisk und die USD-371-Millionen-Polymerspritzenfabrik von SCHOTT Pharma in North Carolina. Die FDA-Förderung fortschrittlicher Fertigung beschleunigt die Einführung von KI und modularen Isolatoren und positioniert die Region als globalen Maßstab für die Produktion der nächsten Generation.

Europa folgt dicht aufgrund der Sterilitätsreformen des Anhangs 1, die die RTU-Einführung vorantreiben. Die neue Anlage der Stevanato Group in Cisterna di Latina fügt regionale Kapazität für EZ-Fill-Kartuschen hinzu und steht im Einklang mit dem EU-Gesetz über kritische Arzneimittel, das die Versorgungssicherheit durch lokale Produktion anstrebt. Gemeinsame klinische Bewertungsregeln und die bevorstehende Verordnung zur Bewertung von Gesundheitstechnologien vereinheitlichen die Nachfrage und begünstigen Lieferanten mit nachgewiesener Konformität in mehreren Märkten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 9,84 % wachsen, dem schnellsten weltweit. Kapoor Glass aus Indien exportiert 90 % seiner Kartuschenproduktion an westliche Kunden und untermauert die kosteneffiziente Fertigungsbasis der Region. Die regulatorische Harmonisierung durch die Asia Partnership Conference of Pharmaceutical Associations ermöglicht reibungslosere grenzĂĽberschreitende Zulassungen. Länder wie ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Singapur fördern Biotech-Zentren, während Chinas expandierender Biologikabereich den Bedarf an hochwertiger Primärverpackung erhöht. Gemeinsam festigen diese Initiativen den asiatisch-pazifischen Raum als entscheidenden Wachstumsmotor fĂĽr den Markt fĂĽr pharmazeutische Kartuschen.

Wettbewerbslandschaft

Der Markt für pharmazeutische Kartuschen bleibt mäßig fragmentiert. Stevanato Group, SCHOTT AG und West Pharmaceutical Services verankern das oberste Segment durch vertikale Integration, die Kartuschenherstellung, Abfüllung und Gerätemontage zusammenführt. Ihre Allianz zu RTU-Standards vereint Fachwissen und beschleunigt die regulatorische Akzeptanz. Glaslieferanten verfolgen Beschichtungs- und Lasermarkierungsinnovationen, während Kunststoffspezialisten die Reinraumformkapazität ausbauen, um Onkologieverträge zu gewinnen.

Patente konzentrieren sich auf Verabreichungsmechanismen, insbesondere GLP-1-Autoinjektoren, was Bestandsunternehmen schützt und neue Marktteilnehmer behindert. Zu den Disruptoren gehören Entwickler von Mikronadelpflastern, die nadelfreie biologische Dosierung versprechen, und Unternehmen für technische Kunststoffe, die auf bruchsichere Onkologiefläschchen abzielen. Die Integration von RFID-Chips in intelligente Kartuschen durch BD unterstreicht die Differenzierung durch Rückverfolgbarkeit. Da Pharmakunden Einzelquellen-Partner suchen, genießen Lieferanten, die schlüsselfertige Lösungen anbieten, einen strategischen Vorteil, doch die steigende Nachfrage lässt Raum für Nischenspezialisten, die sich auf Nachhaltigkeit oder intelligente Verpackung konzentrieren.

MarktfĂĽhrer der pharmazeutischen Kartuschenindustrie

-

Nipro Corporation

-

Gerresheimer AG

-

Stevanato Group

-

Schott AG

-

West Pharmaceutical Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Aktiv Medical Systems schloss eine Entwicklungsvereinbarung mit einem globalen Pharmaunternehmen zur gemeinsamen Entwicklung eines hochkonzentrierten GroĂźdosis-Autoinjektors unter Verwendung seiner PenPal-Plattform und einer 5,5-ml-Glaskartusche.

- Oktober 2024: BD und Ypsomed vereinbarten die Integration der BD-Neopak-XtraFlow-Spritze mit dem YpsoMate-2.25-Autoinjektor zur Verabreichung von Biologika mit einer Viskosität von mehr als 15 cP.

- September 2024: PCI Pharma Services verpflichtete sich zu USD 365 Millionen, um die Kapazität für die Arzneimittel-Gerät-Verpackung in Illinois und Irland auszubauen.

- Juni 2024: Novo Nordisk kĂĽndigte eine USD-4,1-Milliarden-AbfĂĽll- und Verschlusserweiterung in Clayton, North Carolina, an und fĂĽgt 1,4 Millionen QuadratfuĂź fĂĽr injizierbare GLP-1-Produkte hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pharmazeutische Kartuschen als den globalen Absatz von vorbefüllbaren zylindrischen Behältern, vorwiegend aus Glas Typ I oder zyklischem Olefinpolymer, die in Pen-Injektoren, Autoinjektoren, tragbare Pumpen und Zahnarztspritzen integriert werden, um präzise Dosen von Humanarzneimitteln zu verabreichen. Diese Behälter werden als fertige Primärverpackung behandelt und umfassen zugehörige Kolben und Dichtungen, wenn sie als gebrauchsfertige Einheiten geliefert werden.

Ausschluss aus dem Umfang: Kartuschen für Tierarzneimittel, Diagnosereagenzien und industrielle Klebstoffe bleiben außerhalb der Schätzung.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

-

Nach Material

-

Glas

- Typ I (Borosilikat)

- Typ II (behandeltes Kalk-Natron-Glas)

- Typ III (Kalk-Natron-Glas)

-

Technische Kunststoffe

- COP/COC (zyklisches Olefin)

- PETG und sonstige Polymere

- Elastomere und Gummikomponenten

-

Glas

-

Nach Kompatibilität mit Verabreichungsgeräten

- Wiederverwendbare Pen-Injektoren

- Einweg-Pen-Injektoren

- Tragbare körpernahe Pumpen

- Spritzen für zahnärztliche Lokalanästhesie

- Autoinjektoren

-

Nach Kapazität (ml)

- < 3

- 3 – 5

- 5 – 10

- > 10 (groĂźvolumig)

-

Nach Therapiegebiet

- Ophthalmologie

- Atemwege

- Neurologie

- Onkologie

- Immunologie (einschl. monoklonaler Antikörper)

- Kardiologie

- Diabetes (Insuline, GLP-1)

- Zahnärztliche Anästhesie

- Sonstige Therapien

-

Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- CMOs / CDMOs

- Sonstige Endnutzer (Tiergesundheit, Zahnarztpraxen)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

-

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Strukturierte Interviews mit Kartuschenherstellern, Gerätetechnikern, CMOs und Leitern von Krankenhausapotheken in Nordamerika, Europa und Asien klärten die laufende Auslastung, Viskositätsgrenzen für Biologika und aufkommende Großvolumenspezifikationen. Umfrage-Rückmeldungen von Endokrinologen und Patientenberatungspflegern halfen uns, Einführungskurven für GLP-1-Pens und Zweikammer-Onkologieinjektoren zu kalibrieren und Annahmen aus der Schreibtischrecherche zu stärken.

Schreibtischrecherche

Mordor-Analysten kartierten Nachfragetreiber durch offene Daten von Behörden wie der IDF (Diabetesprävalenz), WHO-Biologika-Pipeline-Dashboards und Eurostat-Produktionsindizes, die regionale Fertigungsstandorte verdeutlichen. Handelsströme für HS-Codes 701090 und 392330 wurden aus UN Comtrade und Volza gesammelt, um grenzüberschreitende Kartuschen-Bewegungen zu bemessen, während FDA-510(k)-Gerätezulassungen und EMA-Sicherheitshinweise regulatorische Wendepunkte hervorhoben, die den Materialmix beeinflussen. Unternehmens-10-Ks und D&B-Hoovers-Momentaufnahmen lieferten Preisspannen und Kapazitätserweiterungen. Diese Beispiele veranschaulichen nur einen Teil des umfassenderen Sekundärquellensets, das während der Schreibtischrecherche konsultiert wurde.

Fortgesetzte Schreibtischrecherche folgte Pressemitteilungen, in Questel markierten Patentclustern und Verbands-Weißbüchern von PDA und ISPE, die Sterilitätsverlagerungen hin zu gebrauchsfertigen Formaten beschreiben. Die Breite der Belege stellt sicher, dass jede Variable in öffentlich nachverfolgbaren Fakten verankert ist; es wurden jedoch zahlreiche weitere Quellen zur Validierung und Lückenfüllung herangezogen.

Marktbemessung und Prognose

Ein Top-down-Konstrukt begann mit regionalen Insulin- und Biologika-Patientenpools, ĂĽberlagert mit Dosierungshäufigkeit, um ein Nachfragereservoir aufzubauen, das dann mit stichprobenartigen durchschnittlichen Verkaufspreisen Ă— Volumen-Hochrechnungen fĂĽhrender Hersteller abgeglichen wird, um eine selektive Bottom-up-GegenprĂĽfung zu erstellen. Zu den SchlĂĽsselvariablen gehören die Konversionsausbeute von Glas Typ I, der Anteil von Kunststoff-COC-Formaten, die installierte Basis von Pen-Injektoren, das Wachstum der Diabetesprävalenz und GLP-1-Verschreibungsvolumina; jede wurde bis 2030 fortgeschrieben. Prognosen verwenden multivariate Regression kombiniert mit ARIMA-Glättung, wobei Elastizitäten von unserem ±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µsgremium geprĂĽft wurden. Wo Lieferantendaten knapp waren, wurden LĂĽcken mithilfe medianer ASP-Differenziale aus Zolllinien ĂĽberbrĂĽckt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegenüber historischen Handels-, Umsatz- und Prävalenzreihen, gefolgt von einer zweistufigen Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie eine größere Kapazitätsabschaltung lösen zwischenzeitliche Modellanpassungen aus, damit Kunden stets die aktuelle Sichtweise erhalten.

Warum Mordors Ausgangsbasis für pharmazeutische Kartuschen Verlässlichkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Behälterumfänge, therapeutische Einschlüsse und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören einige Verlage, die Fläschchen, Ampullen oder Veterinärkartuschen in die Gesamtsummen einbeziehen, andere, die eine einheitliche ASP-Inflation anwenden, ohne den Glas-zu-Polymer-Mix zu validieren, und einige, die die Nachfrage direkt aus Biologika-Umsätzen statt aus physischen Dosiszählungen projizieren. Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung verringern diese Verzerrungen und geben Entscheidungsträgern einen ausgewogenen Maßstab.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache fĂĽr Abweichung |

|---|---|---|

| USD 1,86 Mrd. (2025) | ||

| USD 1,52 Mrd. (2024) | Regionale Beratungsgesellschaft A | SchlieĂźt tragbare Pumpenkartuschen und Formate > 10 ml aus |

| USD 1,61 Mrd. (2024) | Globale Beratungsgesellschaft B | Verwendet Listenpreise statt Transaktions-ASPs, was den Wert aufbläht |

| USD 2,25 Mrd. (2024) | Branchenverband C | Bündelt Veterinär- und Diagnosekartuschen in den Umfang |

Diese Kontraste unterstreichen, dass Mordors schrittweises Modell, verankert in der dosisbezogenen Nachfrage und validiert durch Branchenstimmen, die transparenteste und verlässlichste Ausgangsbasis für die strategische Planung liefert.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr pharmazeutische Kartuschen?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr pharmazeutische Kartuschen betrug im Jahr 2026 USD 2,01 Milliarden und ist auf dem Weg, bis 2031 USD 2,92 Milliarden zu erreichen (2026–2031).

Welches Therapiegebiet wächst für die Kartuschenachfrage am schnellsten?

Onkologie verzeichnet das höchste Wachstum mit einem prognostizierten CAGR von 14,12 % bis 2031 (2026–2031), da hochkonzentrierte Antikörpertherapien in subkutane Formate migrieren.

Warum gewinnen technische Kunststoffe gegenĂĽber Glas an Bedeutung?

COC- und COP-Kunststoffe sind bruchfest, tolerieren hochbasische Biologika und erfüllen die neuen USP-661.1-Standards, was sie für Arzneimittel der nächsten Generation attraktiv macht.

Wie wirken sich die EU-Anhang-1-Ă„nderungen auf die Kartuschenauswahl aus?

Strengere Sterilitätsvorschriften begünstigen gebrauchsfertige Kartuschen, die vorsterilisiert ankommen und Waschschritte sowie das Kontaminationsrisiko reduzieren.

Welche Rolle spielen CMOs/CDMOs in der Kartuschenversorgung?

CMOs/CDMOs sind die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 11,32 % bis 2031 (2026–2031) und erweitern die Sterilabfüll- und Verschlusskapazität, damit sich Pharmaunternehmen auf Forschung und Entwicklung konzentrieren können.

Seite zuletzt aktualisiert am: