�Ѳ�����ٲ���öß�� und Marktanteil für periphere Gefäßgeräte und Zubehör

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 19.38 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 25.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

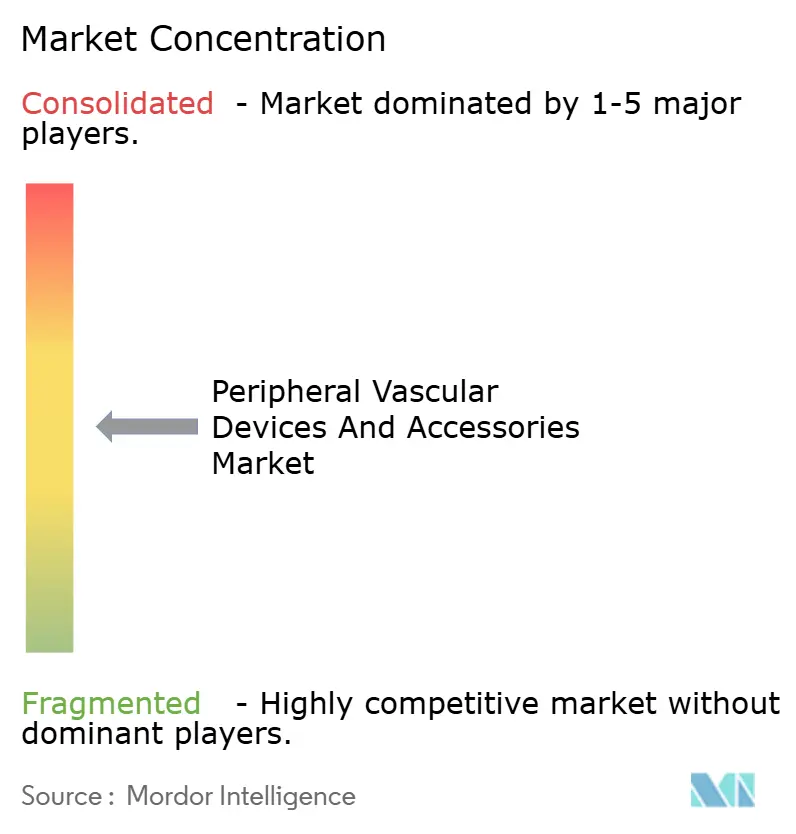

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für periphere Gefäßgeräte und Zubehör von ���ϲ�����

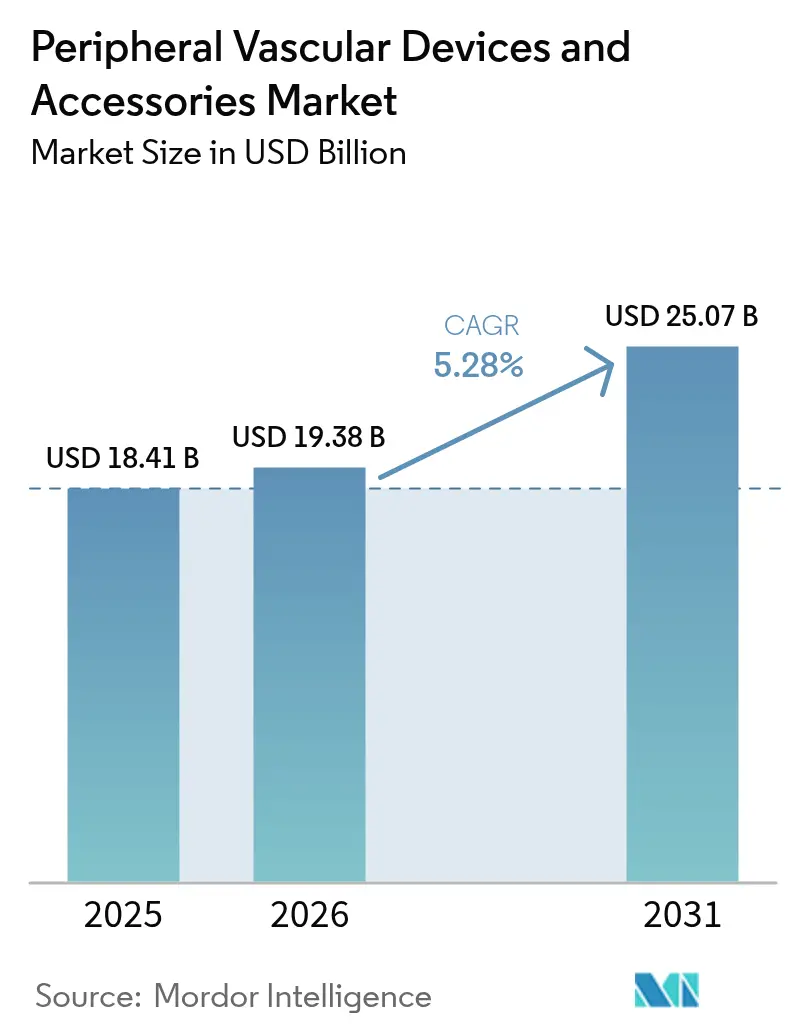

Die �Ѳ�����ٲ���öß�� für periphere Gefäßgeräte und Zubehör wird voraussichtlich von 18,41 Milliarden USD im Jahr 2025 auf 19,38 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,28 % über den Zeitraum 2026–2031 einen Wert von 25,07 Milliarden USD erreichen. Der Wachstumspfad verlagert sich von reinem Eingriffvolumen hin zu wertbasierter Innovation, wobei KI-gestützte Bildgebung, arzneimittelbeschichtete Ballonkatheter und bioresorbierbare Scaffolds eine Erstattung zu Premiumpreisen erzielen. Die Nachfrage steigt, da alternde Bevölkerungsgruppen den Pool an Patienten mit peripherer arterieller Verschlusskrankheit (pAVK) vergrößern, die minimalinvasive endovaskuläre Lösungen bevorzugen, die Krankenhausaufenthalte verkürzen. Gleichzeitig beschleunigen Krankenhausverbünde und ambulante Operationszentren (ASCs) die Verlagerung komplexer Gefäßeingriffe in den ambulanten Bereich, um Kosten zu senken und den Patientenkomfort zu verbessern. Verschärfte regulatorische Anforderungen verlangsamen kleine Innovatoren, begünstigen jedoch große Marktteilnehmer, die eine solide Evidenzgenerierung finanzieren und die US-FDA- sowie EU-MDR-Regularien navigieren können. Zunehmendes M&A-Geschehen – mehr als 12 Milliarden USD an bekannt gegebenen Transaktionen im Zeitraum 2024–2025 – signalisiert eine Ausrichtung auf ganzheitliche Produktportfolios, die Geräte, Zubehör und vernetzte digitale Arbeitsabläufe umfassen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Geräte mit einem Marktanteil von 73,85 % am Markt für periphere Gefäßgeräte und Zubehör im Jahr 2025; Zubehör wird bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen.

- Nach Anwendung entfiel auf die periphere arterielle Verschlusskrankheit ein Anteil von 44,72 % an der �Ѳ�����ٲ���öß�� für periphere Gefäßgeräte und Zubehör im Jahr 2025; die Behandlung von Krampfadern verzeichnet bis 2031 eine CAGR von 6,55 %.

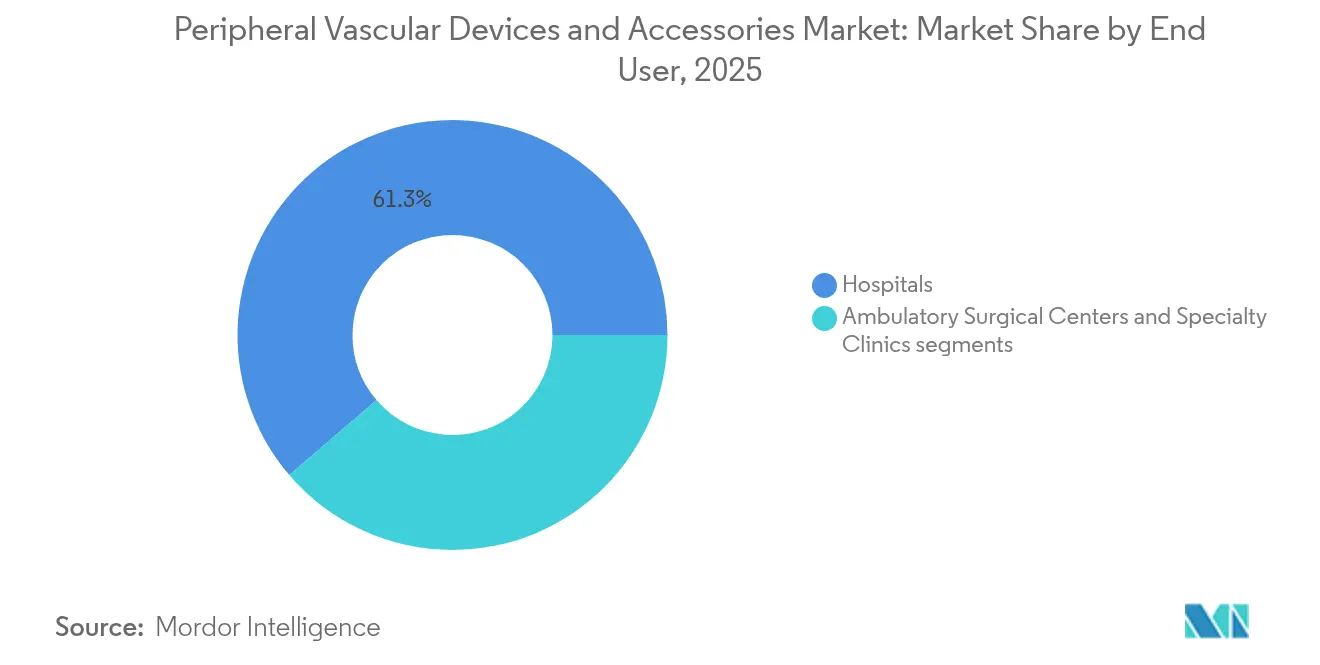

- Nach Endanwender hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Umsatzanteil von 61,28 %, während ambulante Operationszentren mit einer CAGR von 6,73 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,92 % an der �Ѳ�����ٲ���öß�� für periphere Gefäßgeräte und Zubehör; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 7,05 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für periphere Gefäßgeräte und Zubehör

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende pAVK-Prävalenz in der alternden Bevölkerung | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für minimalinvasive endovaskuläre Therapie | +1.00% | Global, angeführt von der Akzeptanz in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für medikamentenbeschichtete Stents und Ballonkatheter | +0.80% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intravaskuläre Bildgebungskatheter steigern den Behandlungserfolg | +0.60% | Frühadopter in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 3-D-gedruckte, patientenspezifische Gefäßprothesen treten in die Pilotanwendungsphase ein | +0.40% | Nordamerika und EU-Forschungszentren | Langfristig (≥ 4 Jahre) |

| Staatlicher Ausbau von Herzkatheterlaboren in chinesischen Städten der zweiten Reihe ab 2025 | +0.30% | Asiatisch-pazifischer Raum, insbesondere chinesische Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende pAVK-Prävalenz in der alternden Bevölkerung

Mehr als 20 Millionen Erwachsene in den USA leben mit pAVK, und das Wachstum der Bevölkerungsgruppe ab 65 Jahren erhöht das Eingriffvolumen. Ältere Patienten weisen häufig Mehrfachgefäß- und kalzifizierte Läsionen auf, die hochwertige arzneimittelbeschichtete Ballonkatheter, bioresorbierbare Scaffolds und fortschrittliche Atherektomie-Instrumente erfordern. Die Medicare-Erstattung für ambulante Gefäßinterventionen verbessert den Zugang, und Krankenhausnetzwerke setzen auf Pfade zur Entlassung am gleichen Tag, um Kapazitäten zu steuern. Die Nachfrage nach patientenspezifischen Prothesen steigt, da die anatomische Variabilität mit dem Alter zunimmt, was die frühe Akzeptanz von 3-D-gedruckten oder gewebetechnisch hergestellten Optionen begünstigt. Insgesamt trägt die demografische Welle ein zweistelliges Wachstum in den hochwertigen Geräteuntersegmenten des Marktes für periphere Gefäßgeräte und Zubehör.

Präferenz für minimalinvasive endovaskuläre Therapie

Klinische Evidenz zeigt, dass endovaskuläre Ansätze im Vergleich zur offenen Chirurgie Komplikationen reduzieren und die Genesung beschleunigen, wobei ambulante Operationszentren als am schnellsten wachsende Versorgungsstandorte entstehen und kompakte, integrierte Gerätekonstruktionen vorantreiben, während arzneimittelbeschichtete Ballonkatheter und intravaskuläre Lithotripsie-Katheter Ergebnisse auf Krankenhausniveau ohne größere Kapitalausgaben erzielen und das CMS nun eigene ambulante Erstattungscodes für diese Technologien bereitstellt. Da Kostenträger auf gebündelte Zahlungen setzen, erlangen Anbieter, die Geräte, Navigationssoftware und Apps zur Nachsorgeüberwachung bündeln, einen Verhandlungsvorteil.

Günstige Erstattung für medikamentenbeschichtete Stents und Ballonkatheter

Im Juli 2024 schuf das CMS neue Durchgangs-Gerätekategorien, die Zahlungen aufstocken, wenn Einrichtungen innovative periphere Geräte verwenden, und geben damit Ersteinsteigern unter den Herstellern einen klaren wirtschaftlichen Spielraum [1]Quelle: Centers for Medicare & Medicaid Services, „Aktualisierung des ambulanten prospektiven Vergütungssystems für ���������Գ�ä�ܲ����, Juli 2024,” cms.gov . Die US-amerikanische Politik stimmt mit den Krankenhausfinanzierungsmodellen der EU überein, die niedrigere Reinterventionsraten belohnen und damit die Akzeptanz von langwirksamen medikamentenbeschichteten Stents (DES) und Ballonkathetern (DEB) fördern. Etablierte Anbieter, die Fünf-Jahres-Durchgängigkeitsdaten veröffentlicht haben, sichern sich Codierungsvorteile, während Späteinsteiger unter der EU-MDR höhere Datenanforderungen erfüllen müssen. Die Erstattungssicherheit stützt zudem Premiumpreise und versetzt Unternehmen in die Lage, die Marge in Polymerbeschichtungen der nächsten Generation und Sustained-Release-Arzneimittelplattformen für den Markt für periphere Gefäßgeräte und Zubehör zu reinvestieren.

KI-gestützte intravaskuläre Bildgebungskatheter steigern den Behandlungserfolg

KI-gestützte Systeme extrahieren automatisch in Echtzeit Gefäßdurchmesser-, Plaquezusammensetzungs- und Flussdaten, wodurch Anwender die Ballongröße und Stentplatzierung optimieren können. Von der FDA zugelassene Plattformen wie AVVIGO demonstrierten einen Rückgang der Zielgefäßversagensrate um 26 %, wenn die Bildgebungsführung die Therapieentscheidungen informierte. Die Technologie reduziert gleichzeitig die Fluoroskopiezeit und Kontrastmittelmenge – attraktive Vorteile für Patienten mit eingeschränkter Nierenfunktion. KI-Workflow-Analysen fließen in Fernbetreuungs-Dashboards ein und eröffnen Möglichkeiten zur Wissenstransfer in unterversorgten Regionen. Anbieter, die Bildgebung, KI und therapeutische Verabreichung auf einer einzigen Konsole vereinen können, positionieren sich als Systempartner statt als Produktlieferanten im Markt für periphere Gefäßgeräte und Zubehör.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge US-FDA- und EU-MDR-Evidenzanforderungen | -0.70% | Nordamerika und EU-Regulierungsmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Rückrufhäufigkeit bei Geräten beeinträchtigt das Vertrauen der Kliniker | -0.50% | Global, konzentriert auf etablierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten interventionellen Radiologen im ASEAN-Raum und in Lateinamerika | -0.40% | ASEAN- und lateinamerikanische Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Einfrieren von Investitionsausgaben der ���������Գ�ä�ܲ���� infolge wertbasierter Beschaffung in Europa | -0.30% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge US-FDA- und EU-MDR-Evidenzanforderungen

Seit September 2024 verlangen europäische Regulierungsbehörden umfangreichere klinische Datensätze und eine kontinuierliche Marktüberwachung, bevor Zulassungen erneuert werden, was die Entwicklungszeiträume verlängert und die Compliance-Kosten erhöht. Die Überarbeitung des US-Qualitätssystemregulierung, wirksam ab Februar 2026, spiegelt ISO 13485 wider und verpflichtet Hersteller, Risikomanagementschleifen vom Design bis zum Ende der Lebensdauer zu dokumentieren. Mittelgroße Unternehmen haben Schwierigkeiten, neue randomisierte Studien zu finanzieren, was die Konsolidierung beschleunigt, da sie die regulatorischen Infrastrukturen multinationaler Konzerne suchen. Während die Hürde schnelle Nachahmer abschreckt, verwandeln Erstbeweger mit ausgereiften Qualitätssystemen die Compliance-Last in einen dauerhaften Wettbewerbsvorteil im Markt für periphere Gefäßgeräte und Zubehör.

Hohe Rückrufhäufigkeit bei Geräten beeinträchtigt das Vertrauen der Kliniker

Jüngste Klasse-I-Rückrufe, wie der Rückruf von 7.820 Einheiten des Pipeline Vantage Embolisationsgeräts, unterstreichen Sicherheitsbedenken bei komplexen Applikationssystemen. Jede öffentliche Warnung löst zusätzliche Schulungsanforderungen aus, verlangsamt Adoptionskurven und erhöht die Berufshaftpflichtversicherungskosten für Ärzte. ���������Գ�ä�ܲ���� reagieren mit strengeren Überprüfungen durch Wertanalyseausschüsse, was die Verkaufszyklen verlängert. Umgekehrt gewinnen Anbieter, die einstellige Beschwerdequoten und Echtzeit-Felddienst-Dashboards vorweisen können, das Vertrauen der Kliniker. Das Rückrufklima fördert zudem die Nachfrage nach KI-gesteuerten Verfahrenssicherheitssystemen, die atypische Druckgradienten oder embolische Risiken während des Einsatzes erkennen, was den Absatz von Premiumzubehör im Markt für periphere Gefäßgeräte und Zubehör unterstützt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Gerätedominanz steht vor Zubehörinnovation

Die Gerätekategorie entfiel im Jahr 2025 auf einen Marktanteil von 73,85 % am Markt für periphere Gefäßgeräte und Zubehör, getragen von perkutanen transluminalen Angioplastie (PTA)-Ballonkathetern und selbstexpandierenden Stents mit nachgewiesener Langzeitdurchgängigkeit. Arzneimittelbeschichtete Formulierungen und Nitinol-Architekturen der nächsten Generation ermöglichen es diesen Standardprodukten, Stückpreise zu verteidigen, auch wenn ���������Գ�ä�ܲ���� auf Großeinkaufsverträge drängen. Atherektomie- und Thrombektomiesysteme vertiefen die Margen durch die Behandlung von kalzifizierten, chronisch totalen Okklusionen und venösen Thromboembolie-Fällen, die spezialisierte Werkzeugkits erfordern. IVC-Filter und Embolieschutzlinien bleiben kleinere Nischen, sichern jedoch durch ihre kritische Sicherheitsrolle den Zugang zur Arzneimittelliste.

Zubehör, obwohl es im Jahr 2025 nur 26,15 % des Umsatzes ausmacht, wird voraussichtlich mit einer CAGR von 5,94 % bis 2031 die übergeordnete Kategorie übertreffen und damit die Gesamtmarktgrößenentwicklung des Marktes für periphere Gefäßgeräte und Zubehör anheben. Hydrophil beschichtete ��ü����ܲԲ������ä��ٱ�, drehmomentreaktionsfähige Katheter und steuerbare Schleusen verkürzen Eingriffszeiten in tortöser Anatomie und führen direkt zu Durchsatzgewinnen in ambulanten Operationszentren. �ұ��äß�������������ܲ��������ä�ٱ� wie MYNX CONTROL verkürzen die Zeit bis zur Mobilisierung um mehr als 50 % und richten sich damit an wertbasierten Kennzahlen aus. Kompressionssysteme und Drucküberwachungskits erschließen Umsatzströme nach der Entlassung und verankern Anbieter tiefer in der Versorgungsepisoden-Ökonomie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: pAVK-Führerschaft durch Krampfaderinnovation herausgefordert

Die periphere arterielle Verschlusskrankheit befehligte 44,72 % des Umsatzes im Jahr 2025 nach jahrzehntelanger Unterstützung durch klinische Leitlinien und Kostenträgervertrautheit. Fünf-Jahres-Daten aus der IN.PACT Global-Studie zeigten eine 69,4-prozentige Freiheit von Zielläsionsrevaskularisierung und stützen den Einsatz von arzneimittelbeschichteten Ballonkathetern bei femoropoplitealer Erkrankung. ���������Գ�ä�ܲ���� investieren weiterhin in IVL-Konsolen, die Kalk sicher fragmentieren und das Lumenareal erweitern, ohne Überhitzung oder distale Embolisation.

Die Behandlung von Krampfadern wächst mit der höchsten Rate von 6,55 % CAGR bis 2031, begünstigt durch praxisbasierte Radiofrequenz- und endovenöse Laserablation, die minimale Kapitalinvestitionen erfordern. Die Medicare-Nutzung stieg zwischen 2017 und 2024 von 0,3 auf 2,6 Eingriffe je 1.000 Begünstigte und unterstreicht eine robuste Verlagerung hin zu kosmetisch-funktionaler Hybridversorgung. Interventionen bei tiefer Venenthrombose gewinnen ebenfalls an Dynamik, da mechanische �ճ���dz������ٴdz������ä�ٱ� wie FlowTriever große Thrombusmassen ohne Thrombolytika entfernen. Die Pflege des ��ä���ǻ徱�����������ܲ����Բ�s bleibt ein spezialisiertes Segment; die Wrapsody-Endoprothese zeigte eine sechsmonatige primäre Durchgängigkeit von 89,8 % und reduziert die Reinterventionsbelastung für Gefäßchirurgen.

Nach Endanwender: Krankenhausdominanz weicht der Effizienz ambulanter Operationszentren

���������Գ�ä�ܲ���� behielten im Jahr 2025 einen Umsatzanteil von 61,28 % dank Bildgebungsräumen, Hybrid-OPs und intensivmedizinischer Versorgung, die für mehretagige Erkrankungen erforderlich sind. Druck durch Fixkosten und wertbasierte Beschaffung bremsen jedoch das Tempo der Adoption von Premiumgeräten. Stattdessen verhandeln Verwaltungen mehrjährige, volumenbasierte Vereinbarungen, die die Listenpreise im gesamten Markt für periphere Gefäßgeräte und Zubehör unter Druck setzen.

Ambulante Operationszentren verzeichnen mit einer CAGR von 6,73 % das stärkste Wachstum, katalysiert durch Modelle der Arztbeteiligung und transparente gebündelte Preisgestaltung, die für kommerzielle Krankenversicherer attraktiv ist. Die Verfahrensverlagerung erstreckt sich von einfachen oberflächlichen Veneneingriffen bis hin zur komplexen Iliakalangioplastie, während niedrigprofilige Geräte und Bildgebungswagen ausgereift sind. Gefäßfachkliniken fügen eine dritte Versorgungsebene hinzu und verbinden ambulante Effizienz mit gezielter Expertise. Gerätehersteller, die Ballonkatheter, Verschlusssysteme und cloudbasierte Berichterstattungstools in Einzelrechnungs-Kits bündeln, stoßen bei Käufern in ambulanten Operationszentren auf große Resonanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika lieferte im Jahr 2025 39,92 % des globalen Umsatzes, angetrieben durch frühe Erstattung für bahnbrechende Geräte wie Abbotts auflösbares Esprit BTK-Scaffold und Humacytes SYMVESS gewebetechnisch hergestelltes Gefäß. Die ���������Գ�ä�ܲ���� der Region setzen prädiktive Analysen ein, um Restenosrisiken zu identifizieren, und Kostenträger erweitern periphere Bündel, die dauerhafte Durchgängigkeit belohnen. M&A-Aktivitäten – Strykers 4,9-Milliarden-USD-Kauf von Inari und Boston Scientifics serielle Zukäufe – spiegeln Skalenstrategien zur Verteidigung des Marktanteils angesichts des Preisdrucks wider. Kanada und Mexiko hinken dem US-Adoptionspfad um zwei bis drei Jahre hinterher, beschleunigen aber den Ausbau der Herzkatheterlaborkapazitäten im Rahmen von öffentlich-privaten Partnerschaftsmodellen.

Europa balanciert Innovationsführerschaft gegen verschärfte Regulierung. Die vollständige EU-MDR-Durchsetzung zwingt Unternehmen, längere Zulassungsstudien durchzuführen, was die durchschnittlichen Genehmigungszeiträume auf über 24 Monate ausdehnt. Nationale Gesundheitssysteme schwenken auf wertbasierte Beschaffung um und veranlassen Anbieter, Geräte mit Schulungen, Registern und Fernüberwachung zu bündeln. Deutschland und das Vereinigte Königreich sind die führenden Anwender von KI-gestützter Bildgebung, während Frankreich Fördermittel in die Aufrüstung ambulanter Einrichtungen lenkt. Südeuropäische Länder setzen auf kostengünstige DES und Führungsdrahtkits, um die steigende pAVK-Last ohne Aufblähung der Krankenhausbudgets zu bewältigen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird bis 2031 mit einer CAGR von 7,05 % wachsen. Die chinesische Zentralregierung subventioniert den Ausbau von Herzkatheterlaboren in mehr als 120 Städten der zweiten Reihe und befeuert damit Massenausschreibungen für Ballonkatheter, Stents und IVL-Konsolen. Lokale Fertigungsanreize senken Zollschranken und ermutigen westliche Originalgerätehersteller zur Bildung von Gemeinschaftsunternehmen zur Wertoptimierung. Japans überalternde Gesellschaft treibt die Nachfrage nach kontrastmittel- und strahlenarmen Werkzeugen an, und Versicherer erstatten IVL auf dem Niveau ambulanter Krankenhausleistungen, um die Verweildauer zu senken. Indien erweitert private Herzversorgungsketten und sucht mittelpreisige Geräte, die Kosten und Langlebigkeit ausbalancieren, während Australien und ��ü���ǰ��� KI-gestützte Führung priorisieren, um den Mangel an interventionellen Radiologen auszugleichen. Insgesamt verändert die Region die Wettbewerbsdynamik, indem sie Unternehmen begünstigt, die ihre Portfolios auf unterschiedliche Preisklassen im Markt für periphere Gefäßgeräte und Zubehör zuschneiden.

Wettbewerbslandschaft

Die Konsolidierung intensivierte sich im Zeitraum 2024–2025, wobei bekannt gegebene Transaktionen 12 Milliarden USD überstiegen, als strategische Akteure um die Zusammenstellung vollständiger Kontinuumportfolios rangen. Stryker stieg durch die Übernahme von Inari Medical in die venöse Thrombektomie ein und erwarb damit die hochmargigen FlowTriever- und ClotTriever-Systeme für die Behandlung von Lungenembolie und tiefer Venenthrombose. Boston Scientific verfolgte eine Plattformstrategie, ergänzte sein führendes DEB- und DES-Portfolio um das TCAR-Schlaganfall-Präventionssystem von Silk Road Medical und den IVL-Katheter von Bolt Medical. Teleflex erweiterte seine Reichweite durch den Kauf des peripheren Portfolios von BIOTRONIK und kündigte anschließend eine Unternehmensteilung an, um den Fokus auf den Gefäßzugang zu schärfen.

Große Marktteilnehmer nutzen Lieferkettenstabilität, Omnichannel-Vertrieb und regulatorische Skalierbarkeit zur Preisverteidigung. Sie integrieren auch digitale Kommandozentren – die Bildgebung, KI-Analysen und Fernbetreuung kombinieren – um sich als Lösungspartner zu verankern. Währenddessen zielen disruptive Marktteilnehmer auf Nischenbereiche: Humacyte erhielt die erste FDA-Zulassung für ein azelluläres gewebetechnisch hergestelltes Gefäß, das die Traumarekonstruktion neu definieren könnte, und mehrere Start-ups setzen 3-D-gedruckte Prothesen ein, die auf die Patientenanatomie abgestimmt sind.

Der Wettbewerbsschwerpunkt verlagert sich hin zu softwaregesteuerten Ökosystemen. KI-Algorithmen, die Gefäßmorphologie automatisch segmentieren, auf Druckanomalien hinweisen und Ballongrößen vorschlagen, könnten bald zu entscheidenden Ausschreibungsmerkmalen werden. Anbieter, die Hardware, Verbrauchsmaterialien, Analysen und cloudbasierte Fallregister bündeln können, können sich über Stückpreisrabatte hinaus differenzieren. Da Krankenhausgruppen zentralisierte Wertanalyseausschüsse einsetzen, erhalten Anbieter mit nachweisbaren Ergebnisdaten und geringer Rückrufhäufigkeit den Status bevorzugter Lieferanten im gesamten Markt für periphere Gefäßgeräte und Zubehör.

Marktführer der Branche für periphere Gefäßgeräte und Zubehör

Boston Scientific Corporation

Abbott

Becton, Dickinson and Company

Medtronic plc

Cook Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Boston Scientific schloss die Übernahme von Bolt Medical für bis zu 664 Millionen USD ab und fügte damit Schallwellen-IVL-Technologie hinzu.

- März 2025: Shockwave Medical brachte den Javelin peripheren IVL-Katheter in den Vereinigten Staaten auf den Markt.

- Februar 2025: Teleflex erwarb das Gefäßinterventionsgeschäft von BIOTRONIK für 760 Millionen EUR (791 Millionen USD).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für periphere vaskuläre Geräte und Zubehör als alle neuen, kommerziell erhältlichen Geräte, einschließlich Stents, medikamentenbeschichtete Ballons, Atherektomie- und Thrombektomiesysteme, IVC-Filter, ��ü����ܲԲ������ä��ٱ�, Einführschleusen sowie Gefäßverschluss- und Kompressionshilfen, die zur Diagnose oder Behandlung von Blutgefäßerkrankungen außerhalb von Herz und Gehirn verwendet werden. Nach Angaben von ���ϲ����� wird Zubehör immer dann einbezogen, wenn es einen wesentlichen Bestandteil des Verfahrenskits bildet, und die Einnahmen werden zum Herstellerverkaufspreis ausgewiesen.

Ausschluss vom Geltungsbereich: Implantierbare kardiologische und neuro-interventionelle Produkte sowie wiederaufbereitete Geräte werden absichtlich nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Geräte (Wert)

- Perkutane transluminale Angioplastie (PTA)-Ballonkatheter

- Periphere Stents (unbeschichtet, medikamentenbeschichtet, ummantelt)

- ���ٳ������ٴdz������ä�ٱ�

- �ճ���dz������ٴdz������ä�ٱ�

- Vena-cava-inferior (VCI)-Filter

- �������DZ����������ܳٳ������ä�ٱ�

- Zubehör (Wert)

- ��ü����ܲԲ������ä��ٱ�

- �����Դ�ü����ܲԲ������������ܲ����

- �ұ��äß�������������ܲ��������ä�ٱ�

- ���dz������������DzԲ������ä�ٱ�

- Geräte (Wert)

- Nach Anwendung (Wert)

- Periphere arterielle Verschlusskrankheit

- Tiefe Venenthrombose

- Krampfadern

- ��ä���ǻ徱�����������ܲ����Բ�

- Nach Endanwender (Wert)

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Restliches Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Restlicher asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Restlicher Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend befragen wir interventionelle Radiologen, Gefäßchirurgen, Leiter von Katheterlaboren und Beschaffungsbeauftragte in Nordamerika, Europa, im asiatisch-pazifischen Raum und in ausgewählten Schwellenländern. Diese Gespräche ermöglichen es uns, Nutzungsraten, durchschnittliche Verkaufspreise und Adoptionskurven zu validieren, die im Sekundärmaterial unklar waren, und sie bilden die Grundlage für die endgültigen Annahmen vor der Modellierung.

Desk Research

Wir beginnen damit, offene Datensätze von Organisationen wie der American Heart Association, der Weltbank, der OECD-Gesundheitsstatistik und Eurostat zu durchforsten; diese liefern uns Prävalenz-, Verfahrens- und Ausgabentrends, die die Inzidenz und das Behandlungsvolumen verankern. Handelsregister, 510(k)-Anmeldungen der US-FDA und Patentdatenbanken wie Questel helfen uns, Produkteinführungen und Wettbewerbsintensität zu verfolgen. 10-Ks von Unternehmen, Investorendecks, Ausschreibungsbekanntmachungen von Tenders Info und über Dow Jones Factiva aggregierte Nachrichten runden die Preis- und Kapazitätssignale ab.

Die genannten Quellen dienen lediglich der Veranschaulichung; unsere Analysten haben bei der Erstellung und Überprüfung des Datensatzes viele weitere öffentlich zugängliche und abonnierte Quellen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Prävalenz-zu-behandelten-Patienten-Modell bildet globale Nachfragepools, die dann mit stichprobenartigen Bottom-Up-Lieferantenumsatzprüfungen abgeglichen werden, um Ausreißer zu bereinigen. Zu den Schlüsselvariablen, die wir verfolgen, gehören die diagnostizierte Bevölkerung mit peripherer Arterienerkrankung, die Verlagerung des Verfahrensmixes hin zu minimal-invasiver Behandlung, die durchschnittliche Stent- und Ballon-ASP-Progression, der Ausbau von Krankenhausbetten und die Aktualisierung der Kostenerstattung. Eine multivariate Regression verknüpft diese Faktoren mit dem jährlichen Marktwert, während eine Szenarioanalyse Währungs- und Preisschwankungen unter Stressbedingungen testet. Fehlende Stückdaten werden durch Handelsstatistiken auf regionaler Ebene ersetzt und vor der Fertigstellung mit Vergleichsbefragungen abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Triangulation, Anomaliekennzeichen und mehrstufige Peer-Reviews gehen der Freigabe voraus. Unsere Modelle werden alle zwölf Monate aktualisiert, und wir nehmen zwischenzeitliche Anpassungen vor, wenn Rückrufe, wichtige Zulassungen oder makroökonomische Schocks die Nachfrage nach Geräten wesentlich verändern. Kurz vor der Veröffentlichung eines Berichts an die Kunden wird immer ein neuer Analystengang durchgeführt.

Warum unsere Basislinie für periphere vaskuläre Geräte und Zubehör Vertrauen erweckt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekörbe, Preispunkte und Aktualisierungsrhythmen wählen. Wir verankern unsere Basis auf einem klar definierten Anwendungsbereich, Live-ASP-Tracking und jährlichen Prävalenz-Audits, wodurch es für Entscheidungsträger einfacher wird, jeden Input nachzuvollziehen.

Die größten Lücken entstehen, wenn andere Unternehmen Zusatzeinnahmen weglassen, sich auf statische Wechselkurse verlassen oder aggressive Rabattkurven anwenden, die nicht mit den Anbietern abgestimmt sind, wodurch ihre Gesamtzahlen wesentlich niedriger sind als unsere.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 18,41 Mrd. (2025) | ���ϲ����� | |

| USD 11,14 Mrd. (2025) | Globale Unternehmensberatung A | Enger Gerätekorb und begrenzte Länderabdeckung |

| USD 11,43 Mrd. (2024) | Globale Unternehmensberatung B | Nur Krankenhauserhebung, feste Wechselkurse |

| USD 13,51 Mrd. (2025) | Industrie Zeitschrift C | Konservativer ASP-Trend, ohne Verschlussvorrichtungen |

Der Vergleich zeigt, dass ���ϲ����� durch die Auswahl des gesamten Zubehörsortiments, die Validierung der Preise durch Feldkontrollen und die jährliche Aktualisierung eine ausgewogene, transparente Basis liefert, die die Nutzer reproduzieren und der sie bei der Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für periphere Gefäßgeräte und Zubehör?

Der Markt wird im Jahr 2026 auf 19,38 Milliarden USD geschätzt und soll bis 2031 einen Wert von 25,07 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Zubehör – wie ��ü����ܲԲ������ä��ٱ�, Schleusen und Verschlussgeräte – wird voraussichtlich mit einer CAGR von 5,94 % bis 2031 wachsen und damit Kerngeräte überholen.

Warum sind ambulante Operationszentren für das künftige Wachstum wichtig?

Ambulante Operationszentren ermöglichen komplexe Gefäßeingriffe in kostengünstigeren, ambulanten Umgebungen, und ihr Anteil steigt mit einer CAGR von 6,73 % im Zeitraum 2026–2031, da Kostenträger Pfade zur Entlassung am gleichen Tag belohnen.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,05 % bis 2031, angetrieben durch große Patientenpools und den Ausbau der Herzkatheterlaborinfrastruktur in China, Indien und Südostasien.

Wie beeinflussen KI-Technologien den Markt?

KI-gestützte Bildgebungsplattformen reduzieren die Eingriffszeit, senken die Strahlenbelastung und verringern Zielgefäßversagensraten, wodurch Anbieter Premiumpreise erzielen können.

Seite zuletzt aktualisiert am: