Passwort-Management-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

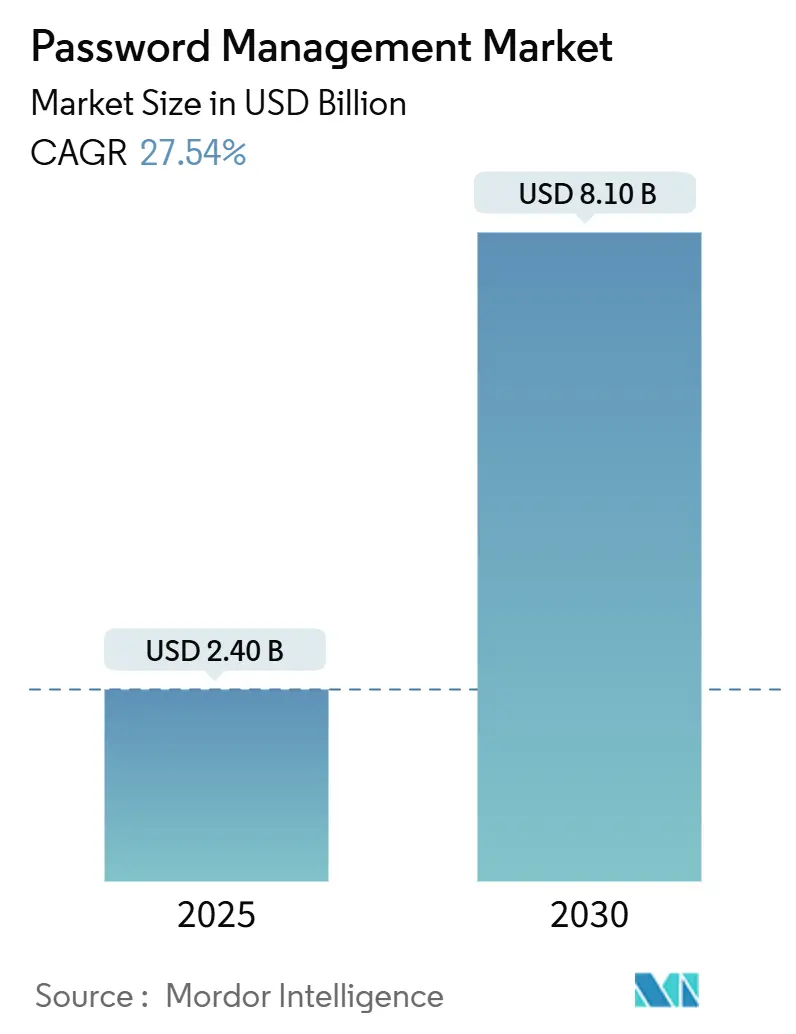

| Marktgröße (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2030) | 8.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.54% CAGR |

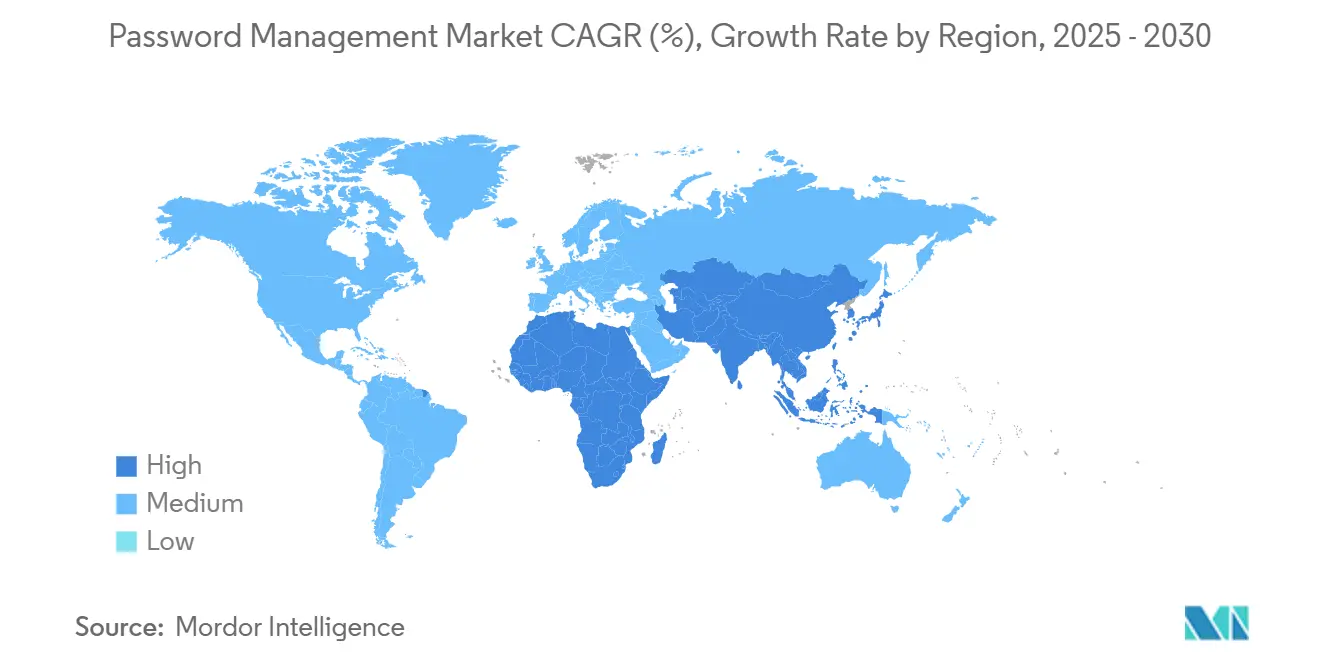

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Passwort-Management-Marktanalyse von Mordor Intelligenz

Die Passwort-Manager-Marktgröße liegt bei USD 2,40 Milliarden im Jahr 2025 und wird voraussichtlich auf USD 8,10 Milliarden bis 2030 steigen, was eine starke CAGR von 27,54% widerspiegelt, die unterstreicht, wie der Schutz von Anmeldedaten zu einer vordringlichen Cyber-Risiko-Priorität geworden ist. Das Wachstum wird durch den Übergang von Einzweck-Tresoren zu Plattformen unterstützt, die privilegierten Zugang orchestrieren, Auditbeweise automatisieren und passwortlose Wege durch FIDO2 und Passkeys ermöglichen. Unternehmen verschärfen Identitätskontrollen als Antwort auf Versicherermandate, Null-Trust-Referenzarchitekturen und einen unaufhaltsamen Anstieg der SaaS-Adoption. Die Wettbewerbsintensität eskaliert, da Open-Source-Angebote durch Transparenz an Bedeutung gewinnen, während etablierte Anbieter um die Bündelung von Privilege Management, Secrets-Automatisierung und SaaS-Entdeckung In eine Erfahrung wetteifern. Der resultierende Innovationszyklus erweitert die adressierbare Möglichkeit im Geschäftssegment, auch wenn die Verbrauchernachfrage nachlässt.

Wichtige Bericht-Erkenntnisse

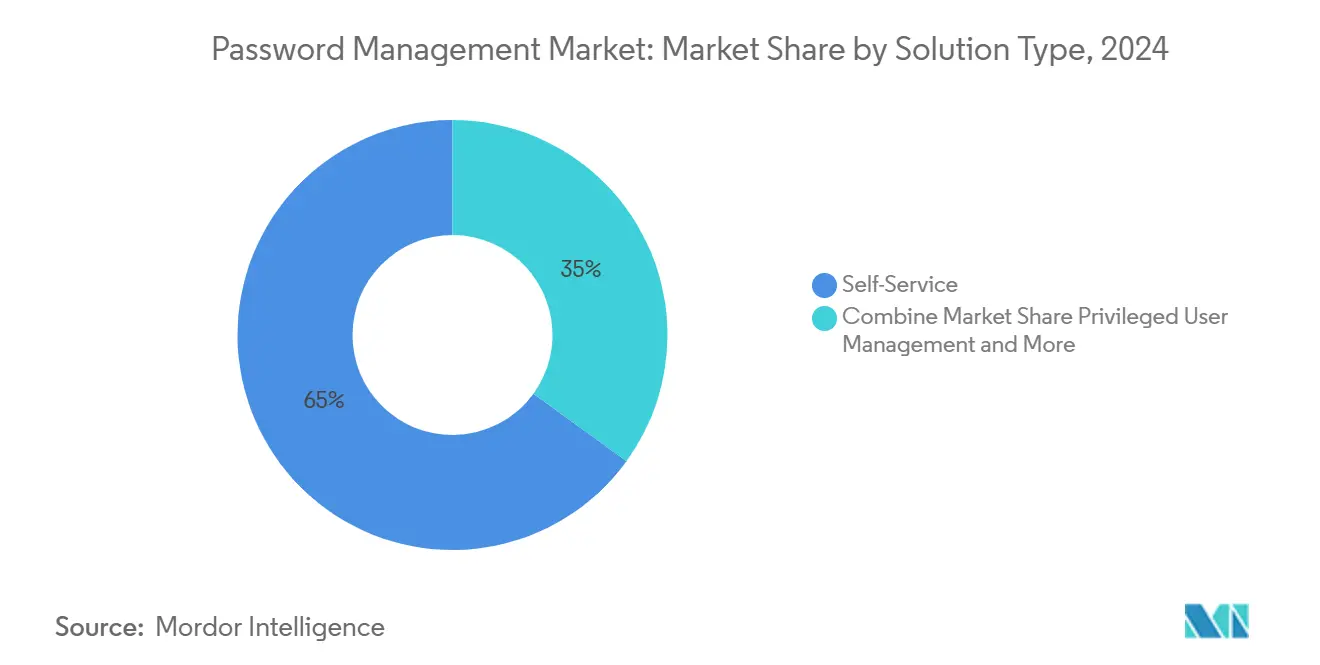

- Nach Lösungstyp führten Selbst-Dienstleistung-Werkzeuge mit 65% Umsatzanteil In 2024; Privileged Benutzer Management wird voraussichtlich mit einer CAGR von 28% bis 2030 voranschreiten.

- Nach Zugriffstechnologie beherrschte Desktop-Zugang 50% des Passwort-Manager-Marktanteils In 2024, während Mobil Geräte eine CAGR von 29,8% bis 2030 verfolgen.

- Nach Bereitstellungsmodus hielten Wolke-gehostete Angebote 60% Anteil der Passwort-Manager-Marktgröße In 2024; hybride Bereitstellungen werden zwischen 2025-2030 mit 28,4% CAGR expandieren.

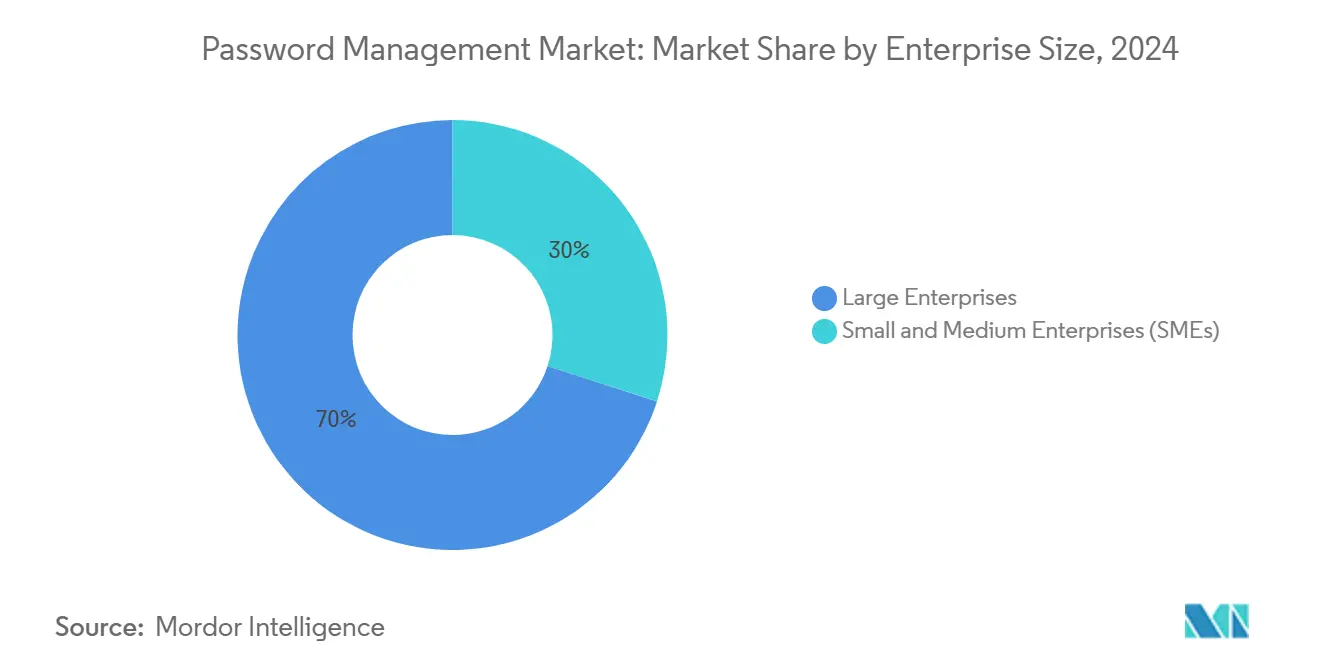

- Nach Unternehmensgröße entfielen auf Große Unternehmen 70% der Passwort-Manager-Marktgröße In 2024, während KMU voraussichtlich mit 29,6% CAGR wachsen werden.

- Nach Endverbraucher-Vertikale eroberte bfsi 30% des Passwort-Manager-Marktanteils In 2024; Gesundheitswesen & Leben Wissenschaften ist auf Kurs für eine CAGR von 29,8%.

- Nach Geografie hielt Nordamerika 38% der globalen Umsätze In 2024; Asien-Pazifik ist der schnellste Aufsteiger mit einer CAGR von 28,1%.

- Bitwarden, LastPass und 1Password repräsentierten zusammen etwa 25% kombinierten Anteil, wobei Bitwarden allein 7% des kommerziellen Segments sicherte.

Globale Passwort-Management-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Null-Trust-Programme treiben privilegierte Tresor-Rollouts voran | 5.2 | Nordamerika, Übergriff nach Europa | Mittelfristig (2-4 Jahre) |

| EU DSGVO & NIS-2 vorgeschriebene Passwort-Audits | 4.8 | Europa, globale multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| SaaS-Identitäts-Sprawl beschleunigt plattformübergreifende Tresor-Nachfrage | 6.3 | APAC-Kern (Indien, Japan, Australien) | Mittelfristig (2-4 Jahre) |

| Cyber-Versicherungszeichnung verlangt automatisierte Anmeldedaten-Hygiene | 4.5 | USA dominiert | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Zero-Trust-Programme treiben privilegierte Tresor-Rollouts voran

Finanzinstitute In Nordamerika refaktorisieren Sicherheitsbaselines um "niemals vertrauen, immer verifizieren." Im Jahr 2024 berichteten 90% der Organisationen über mindestens eine Identitätsverletzung, wobei 31% mit schwacher Überwachung privilegierter Anmeldedaten verbunden waren.[2] BeyondTrust, "Die Zustand von Identity Sicherheit für 2024," beyondtrust.com Regulatoren und Vorstände behandeln nun privilegiertes Zugriffsmanagement als grundlegend und drängen Banken dazu, statische Tresore mit Echtzeit-Rotation, Just-In-Zeit-Erhebung und hochsicherer Geheimnisübermittlung zu modernisieren. SSHs Partnerschaft mit CYE illustriert den Wandel: Anbieter bündeln Risikoquantifizierung mit passwortlosen Kanälen, um operationelle Resilienz-Regeln zu erfüllen. [3]SSH Kommunikation Sicherheit, "SSH Schilder eine Strategic Partnership with CYE," kommunikasjon.ntb.no Das unmittelbare Ergebnis ist eine Budget-Neuverteilung von Netzwerk-Werkzeuge zu Identitätssicherheitsplattformen, die den Passwort-Manager-Markt für überproportionales Wachstum In der privilegierten Ebene positioniert.

EU GDPR & NIS-2 vorgeschriebene Passwort-Audits

Die NIS-2-Richtlinie verpflichtet kritische Sektor-Einheiten dazu, MFA durchzusetzen, Anmeldedaten-Richtlinien zu vereinheitlichen und kontinuierliche Einhaltung zu demonstrieren. Eine Umfrage der europäisch Cyber Sicherheit Organisation bestätigt, dass inkonsistente nationale Regeln Ausführungsschmerzen verursachen.[1]Joanna Swiatkowska, Streamlining Regulatory Obligations von EU Cybersicherheit Policies, europäisch Cyber Sicherheit Organisation, ecs-org.eu Unternehmen setzen daher zentral verwaltete Tresore ein, die Beweise für Wirtschaftsprüfer sammeln, Legacy-Standards abgleichen und Sanierungszyklen verkürzen. Hypervault hebt hervor, wie automatisierte Rotation gepaart mit granularen Berichten das Verletzungsrisiko und die Auditkosten senkt hypervault.com. Erhöhte Kontrolle verkürzt den Beschaffungszeitraum und steigert die kurzfristige Umsatzsichtbarkeit für Anbieter, die europäische Hauptsitze und globale Tochtergesellschaften gleichermaßen bedienen.

SaaS-Identitäts-Sprawl beschleunigt plattformübergreifende Tresor-Nachfrage

APAC-Unternehmen durchschnittlich vier neue SaaS-Apps pro Mitarbeiter jährlich, was die Governance-Kapazität übersteigt. Vena Lösungen berechnet, dass sich die weltweite SaaS-Wirtschaft bis 2032 vervierfachen wird, wobei Asien den steilsten Anstieg liefert. Unverwaltetes Anwendungs-Onboarding schafft doppelte Konten und verlorene Geheimnisse. 1Passwords Akquisition von Trelica im Januar 2025 injizierte 300+ direkte SaaS-Konnektoren, die es Sicherheitsteams ermöglichen, Nutzung zu kartieren, ruhende Lizenzen zu reduzieren und Least-Privilege skaliert anzuwenden. Die Konvergenz von Entdeckung, Vaulting und Audit unter einem Dach befeuert Prämie-Preisgestaltung und zementiert den Passwort-Manager-Markt als Infrastruktur-Grundpfeiler In digitalen Transformationsprogrammen.

Cyber-Versicherungszeichnung verlangt automatisierte Anmeldedaten-Hygiene

Die Prämien-Erneuerung hängt nun von Beweisen ab, dass Organisationen Schlüssel rotieren, wiederverwendete Passwörter kennzeichnen und Privilegien trennen. Bitsight verzeichnete 2,9 Milliarden gestohlene Anmeldedaten-Sets In 2024, ein jährlicher Anstieg von 31,8%. Versicherer antworten mit Fragebögen, die direkt auf Tresor-Dashboards abbilden. Firmen, die keine maschinengenerierten Hygiene-Beweise liefern können, riskieren Aufschläge oder Versicherungsverweigerung. Folglich bewegen sich automatisierte Berichtsfunktionen von "nice Zu have" zu "must have", verstärken die Unternehmensnachfrage und verkürzen Verkaufszyklen für konforme Anbieter.

����������ä��ܲԲ����-���ܲ��ɾ�����ܲԲ������Բ��������

| ����������ä��ܲԲ� | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hochkarätige Verletzungen untergraben Vertrauen | −3,2 | DACH-Region, globaler Halo | Kurzfristig (≤ 2 Jahre) |

| Schnelle Passkey/FIDO2-Adoption schrumpft Verbraucher-TAM | −5,7 | Nordamerika & Europa First Mover | Langfristig (≥ 5 Jahre) |

| Quelle: ���ϲ����� | |||

Hochkarätige Verletzungen untergraben Vertrauen

Die 2022-Verletzung bei LastPass und frische Kompromisse bei PowerSchool und TalkTalk im Januar 2025 entfachten Skepsis gegenüber zentralisierten Tresoren neu. Datenschutz-sensible DACH-Käufer zeigen erhöhte Due Diligence, was das Abwanderungsrisiko verstärkt. Open-Source-Anbieter adressieren die Sorge durch Veröffentlichung kryptographischer Audits, dennoch wägen Käufer noch immer regulatorische Strafen gegen operative Gewinne ab. Marktwachstum verlangsamt sich temporär, da Komitees die Anbieterauswahl neu bewerten und Betonung auf Null-Knowledge-Architekturen und unabhängige Zertifizierungen legen.

Schnelle Passkey/FIDO2-Adoption schrumpft Verbraucher-TAM

Technologie-Giganten fördern plattform-eingebettete Anmeldedaten-Speicher, die Passwörter durch gerätgebundene Schlüssel ersetzen. Welt Passkey Day 2025 verzeichnete einen 550%igen Sprung In der täglichen Passkey-Erstellung und mehr als 15 Milliarden Konten, die für passwortlose Anmeldung bereit sind. Da Browser standardmäßig auf Passkeys setzen, wird das Verbraucherinteresse an eigenständigen Tresoren nachlassen. Anbieter mildern ab, indem sie sich zur Belegschaft-Orchestrierung, Secrets Management und Einhaltung-Dashboards neu positionieren, aber langfristige Verbraucher-Umsatzpools schrumpfen und trimmen die Schlagzeilen-Wachstumskurve.

Segment-Analyse

Nach Lösungstyp: Privilegiertes Wachstum definiert Wert neu

Selbst-Dienstleistung-Produkte behalten einen 65%igen Griff auf den Passwort-Manager-Markt. Privileged Benutzer Passwort Management expandiert jedoch mit einer CAGR von 28%, angetrieben von Null-Trust-Direktiven und Wirtschaftsprüfer-Kontrolle über Administrator-Rechte. Das Differenzial impliziert, dass sich Passwort-Manager-Marktgrößen-Zuweisungen zu Privilegien-Kontrollen neigen werden, auch wenn Selbst-Dienstleistung-Features Tischgrundlagen bleiben.

Unternehmen betrachten privilegierte Identität als den neuen Sprengradius. One Identity brachte Wolke PAM Essentials In 2024 hervor und bündelte Entdeckung, Session-Isolierung und Einhaltung-Analytik. Verwaltungsteams erheben Tresore zu Vorfall-Antwort-Plattformen und korrelieren Zugriffsereignisse mit SIEM-Telemetrie. Da Risikoverantwortliche Verletzungskosten quantifizieren, fließen Budgets In privilegien-zentrierte Angebote, die hochwertige Geheimnisse mit adaptiver Authentifizierung und unveränderlichen Auditspuren umhüllen können.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Zugriffstechnologie: Mobile wird primäre Schnittstelle

Desktop-Clients generierten noch die Hälfte der 2024-Umsätze, dennoch sind Mobil Abonnements auf einer CAGR von 29,8%, was den Aufstieg des Smartphones als sicherer Authentifikator bestätigt. Erweiterte Biometrie und Hardware-Enklaven vertiefen die Sicherheit, während geräteübergreifende Synchronisation Benutzerreibung entgegenwirkt. Bemerkenswerte 73% BYOD-Penetration In nordischen und nordamerikanischen Unternehmen beschleunigt die Aufnahme. Anbieter erheben Mobil als Passkey-Begleiter und betten WebAuthn-APIs und Push-Zu-Approve-Workflows ein.

Die Branchenreaktion auf den AutoSpill-Fehler spornte schnelle Patch-Zyklen an und injizierte Passwort-Manager-Branchenvertrauen, indem transparente Koordination zwischen Anbietern demonstriert wurde. Da Benutzer Tresore mit nativer Biometrie koppeln, verwandelt sich das Handy In das Sprungbrett für Nächste-Generation-mehrere-Faktor-Flüsse und erweitert den mobilen Umsatzkorridor.

Nach Bereitstellungsmodus: Hybrid sichert Souveränität und Skalierung

Während Wolke-gehostete Dienstleistungen 60% der 2024-Ausgaben kontrollierten, beschleunigen hybride Architekturen mit 28,4% CAGR, da multinationale Unternehmen Souveränitätsgesetze und SaaS-Vorteile jonglieren. VAE-basierte Rollouts von BeyondTrust Passwort Safe illustrieren regionale Anpassungen, die lokale Hosting-Mandate erfüllen, ohne Wolke-Agilität zu opfern. Hybride Blaupausen tresorisieren typischerweise sensible Schlüssel vor Ort, während nicht-kritische Geheimnisse durch verwaltete SaaS-Knoten geleitet werden, balancieren Latenz, Kosten und Einhaltung.

Passwort-Manager-Marktanteil-Zahlen bevorzugen Anbieter, die Flexibel Bereitstellungskits, API-First-Integration und regional isolierte Failover-Zonen liefern. Markteinsteiger ohne hybride Optionen riskieren Disqualifikation In regulierten Ausschreibungen und lenken F&e-Pipelines zu containerisierten Mikro-Tresoren und Policy-Motoren, die mit den Daten reisen.

Nach Unternehmensgröße: KMU schließen die Schutzlücke

Große Unternehmen behielten 70% Kontrolle der 2024-Ausgaben, dennoch rasen KMU mit 29,6% CAGR voraus, da Ransomware-Akteure den Fokus auf weniger reife Kontrollen verschieben. Anbieter kontern Adoptionshürden durch den Start MSP-bereiter mehrere-Tenant-Konsolen, Verbrauchsabrechnung und leichtgewichtiger Orchestrierung. 1Passwords Partner Edition verkapselt den Trend und ermächtigt Dienstleistung-Anbieter, Vaulting plus SaaS-Entdeckung als integriertes Bündel zu liefern.

CISA identifiziert Kosten und Komplexität als primäre Blocker für SSO-Adoption für SMBs. Passwort-Manager-Branchenpartizipanten rationalisieren daher Onboarding mit Template-Richtlinien und niedrig-Code-Konnektoren. Über das Prognosefenster wird erwartet, dass KMU-Penetration die Anmeldedaten-Sicherheitsspaltung verengt und die gesamte Passwort-Manager-Marktgröße anhebt.

Nach Endverbraucher-Vertikale: Gesundheitswesen beschleunigt bei Compliance

Die bfsi-Kohorte trug 30% der 2024-Ausgaben bei, verankert In regulatorischen Mandaten und Betrugsrisiko. Gesundheitswesen folgt mit der schnellsten CAGR von 29,8%, was steigende elektronische Gesundheitsakte-Exposition und vorgeschlagene HIPAA-Sicherheitsregel-Upgrades In 2025 widerspiegelt. Anbieter konfrontieren durchschnittliche Verletzungskosten von USD 9,77 Millionen In 2025, was die Vorstandsebenen-Unterstützung von Anmeldedaten-Governance katalysiert.

Klinische Workflows verlangen reibungsarme Authentifizierung; biometrische Abkürzungen und Näherungs-Abmeldungen richten sich an Schichtwechsel aus. Anbieter verfeinern kliniker-zentrierte UX und betten delegierte Zugriffsrichtlinien und Notfall-Break-Glas-Bestimmungen ein. Einhaltung-Drücke treiben daher Gesundheitswesen dazu, Baseline-Wachstum zu überausgeben und prägen einen Long-Tail-Umsatzstrom ein.

Geografie-Analyse

Nordamerika wieldet die größte regionale Präsenz mit 38% der 2024-Umsätze, gestützt durch frühe Null-Trust-Adoption, strenge Verletzungsoffenlegungsgesetze und Versicherungsaufsicht. Cyber-Versicherer binden Policen-Berechtigung an nachweisbare Tresor-Nutzung und verwandeln Risikomanager In de-facto-Verkaufschampions. Dennoch prüfen Schlagzeilen-Verletzungen temporär Unternehmens-Enthusiasmus und verstärken die Notwendigkeit für transparentes kryptographisches Design und Drittparteien-Attestierungen.

Asien-Pazifik liefert die schärfste Trajektorie mit einer CAGR von 28,1%. Schnelles SaaS-Onboarding multipliziert Anmeldedaten-Speicher und verwandelt Passwort-Hygiene In einen grundlegenden Pfeiler der digital-Economy-Politik. Regierungsrahmen In Australien und Japan listen explizit Vaulting In kritischen Infrastruktur-Baselines auf, und Unternehmen nutzen lokal gehostete Cluster, um Datenresidenz-Klauseln zu erfüllen. Startup-Ökosysteme In Indien und Singapur betten Tresor-SDKs direkt In Fintech-Stacks ein und erweitern die Passwort-Manager-Markt-adressierbare Basis.

Europas Profil ist regulatorisch getrieben. DSGVO und NIS-2 transformieren Tresor-Beschaffung von diskretionär zu obligatorisch In kritischen Sektoren. Fragmentierte nationale Interpretationen komplizieren Rollout, aber pan-europäische Plattformen erfassen Skalenvorteile durch Angebot von Policy-Templates, die auf jede Aufsichtsbehörde ausgerichtet sind. Die DACH-Region, obwohl vorsichtig, belohnt Anbieter, die Quellcode exponieren oder unabhängige Audits beauftragen, eine Haltung, die Open-Source-Stärken spielt.

Naher Osten und Afrika registrieren zweistellige Expansion, während digital-Nation-Initiativen voranschreiten. Souveränitätsforderungen schieben das hybride Narrativ: VAE-Piloten demonstrieren, dass lokalisierte SaaS-Knoten mit globalen Unterstützung-Netzwerken koexistieren können. Saudi-Arabien-Arabiens Vision 2030 Budgets erheben Identitätssicherheits-Zeilenpositionen und signalisieren längerfristige Aufwärtsentwicklung für Best-üben-Tresore.

Wettbewerbslandschaft

Marktkonzentration bleibt moderat. LastPass, 1Password und Bitwarden kontrollieren kollektiv ein Viertel der kommerziellen Umsätze, dennoch überschreitet kein einzelner Anbieter 15%. Open-Source Bitwarden konvertiert Transparenz In Vertrauenskapital und nutzt Community-Audits von Argon2 und PBKDF2, um regulierte Kunden zu gewinnen. LastPass konzentriert sich auf Glaubwürdigkeit-Wiederaufbau durch Überholung des Bedrohungsmodell-Designs und Erweiterung seines Kanalprogramms, während 1Password eine Unternehmen-First-Schwenkung verfolgt, illustriert durch seine Trelica-Akquisition.

Strategische Differenzierung zentriert sich auf Plattform-Breite. Anbieter betten Entdeckung-Agenten, Secrets Management für DevOps und Analytik-Dashboards ein, um Risikoreduktion zu quantifizieren. Apfel und Google integrieren einheimisch Manager In ihre Ökosysteme, beherrschen etwa die Hälfte der Verbraucher-Arena und üben Preisdruck auf eigenständige Freemium-Stufen aus. Als Antwort koppeln unabhängige Anbieter Tresor-Funktionalität mit privilegierter Aufgaben-Automatisierung und erweitern den Umfang In Erweitert Zugang Management, um Wert zu verteidigen.

M&eine-Aktivität reflektiert die Konvergenz-These: Identitätsorchestrations-Spieler kaufen spezialisierte Tresor-Anbieter, um Fähigkeitslücken zu schließen, und PAM-Lieferanten betten Browser-Plugins ein, um Endbenutzer-Produktivität zu umwerben. Wettbewerbseinsätze hängen von Roadmap-Geschwindigkeit, Audit-Transparenz und der Fähigkeit ab, Bereitstellungswahl ohne Sicherheitskompromisse zu liefern.

�ʲ������ɴǰ���-�Ѳ��Բ�����Գ�-�������Գ����Դ�ü������

-

LastPass (GoTo)

-

1Password

-

Dashlane

-

Keeper Sicherheit

-

Bitwarden

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hive Systeme gab seine 2025 Passwort Table heraus, förderte bcrypt über MD5 und befürwortete randomisierte Passwörter, die durch kommerzielle Tresore verwaltet werden

- Mai 2025: BeyondTrust enthüllte Passwort Safe SaaS In den VAE und adressierte regionale Datensouveränität für Hybrid-Wolke-Adopter

- April 2025: Kron PAM erzielte Platzierung In Forresters Privileged Identity Management Bericht und signalisierte Anbieteranerkennung unter Null-Trust-Architekten

- Februar 2025: LastPass erweiterte sein Partnerprogramm, um MSP-Vertrieb zu beschleunigen und Mid-Markt-Kohorten zu penetrieren

Globaler Passwort-Management-Marktbericht Umfang

Passwort-Management ist primär eine Software-Lösung, die die Organisation beim Speichern von Passwörtern unterstützt. Der Identitätsmanagement-Markt umfasst nun eine bedeutende Komponente, die dem Passwort-Management gewidmet ist. Menschlich generierte Passwörter sind häufig anfällig für Angriffe und haben schwache Algorithmen. Zusätzlich dazu, für Individuen hilfreich zu sein, ist Passwort-Management auch vorteilhaft für verschiedene Unternehmen, einschließlich kleiner, mittlerer und Großer Unternehmen, als Werkzeug für Informations- und Governance-Sicherheit. Zusätzlich werden sie verwendet, um alle Aktivitäten im Zusammenhang mit ihren privilegierten Konten zu sichern, zu verwalten, zu auditieren und zu überwachen.

Der Passwort-Management-Software-Markt ist segmentiert nach Lösungstyp (Selbst-Dienstleistung-Passwort-Management und privilegiertes Benutzer-Passwort-Management), Technologietyp (Desktop, Mobil Geräte und sprachgesteuerte Passwort-Zurücksetzung), Endverbraucher-Vertikale (bfsi, Gesundheitswesen, Es und Telekommunikation und andere Endverbraucher-Vertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden In bilden von Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Self-Service-Passwort-Management |

| Privileged User Password Management |

| Desktop |

| Mobile Geräte |

| Sprachgesteuerte Passwort-Zurücksetzung |

| Browser-Erweiterungen & Web-Tresore |

| Cloud-gehostet |

| Vor Ort |

| Hybrid |

| Große Unternehmen |

| Kleine & mittlere Unternehmen (KMU) |

| Banking, Finanzdienstleistungen & Versicherung (BFSI) |

| Gesundheitswesen & Life Sciences |

| IT & Telekommunikation |

| Regierung & öffentlicher Sektor |

| Einzelhandel & E-Commerce |

| Fertigung |

| Bildung |

| Andere Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordics | |

| Rest Europa | |

| Naher Osten | GCC |

| ��ü����� | |

| Israel | |

| Rest Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Rest Afrika | |

| Asien | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Ozeanien | Australien |

| Neuseeland |

| Nach Lösungstyp | Self-Service-Passwort-Management | |

| Privileged User Password Management | ||

| Nach Zugriffs-/Technologietyp | Desktop | |

| Mobile Geräte | ||

| Sprachgesteuerte Passwort-Zurücksetzung | ||

| Browser-Erweiterungen & Web-Tresore | ||

| Nach Bereitstellungsmodus | Cloud-gehostet | |

| Vor Ort | ||

| Hybrid | ||

| Nach Unternehmensgröße | Große Unternehmen | |

| Kleine & mittlere Unternehmen (KMU) | ||

| Nach Endverbraucher-Vertikale | Banking, Finanzdienstleistungen & Versicherung (BFSI) | |

| Gesundheitswesen & Life Sciences | ||

| IT & Telekommunikation | ||

| Regierung & öffentlicher Sektor | ||

| Einzelhandel & E-Commerce | ||

| Fertigung | ||

| Bildung | ||

| Andere Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordics | ||

| Rest Europa | ||

| Naher Osten | GCC | |

| ��ü����� | ||

| Israel | ||

| Rest Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Rest Afrika | ||

| Asien | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Ozeanien | Australien | |

| Neuseeland | ||

Wichtige im Bericht beantwortete Fragen

Wie ist der Wachstumsausblick für den Passwort-Manager-Markt zwischen 2025 und 2030?

Der Markt wird voraussichtlich von USD 2,40 Milliarden In 2025 auf USD 8,10 Milliarden bis 2030 steigen, was eine CAGR von 27,54% darstellt, angetrieben von Null-Trust-Programmen, Versicherermandaten und SaaS-Sprawl.

Welche Region führt heute die Passwort-Manager-Adoption an?

Nordamerika führt mit 38% Umsatzanteil In 2024 aufgrund strenger regulatorischer Aufsicht und Cyber-Versicherungszeichnungs-Mandate.

Warum wachsen privilegierte Passwort-Manager schneller als Selbst-Dienstleistung-Werkzeuge?

Null-Trust-Programme und erhöhte Verletzungsaktivität fokussieren Aufmerksamkeit auf Administrator-Anmeldedaten und treiben privilegierte Passwort-Kontrollen zu einer CAGR von 28% bis 2030.

Wie beeinflussen Passkeys zukünftige Nachfrage nach Passwort-Managern?

Passkeys reduzieren Verbraucherabhängigkeit von traditionellen Tresoren, dennoch schaffen sie Unternehmensmöglichkeiten für Passwort-Manager, die Passkey-Registrierung, -Wiederherstellung und -Berichterstattung orchestrieren können.

Welches Bereitstellungsmodell wird In Regionen mit strengen Datenresidenz-Gesetzen bevorzugt?

Hybride Bereitstellungen gewinnen an Popularität und ermöglichen sensiblen Anmeldedaten, vor Ort zu bleiben, während Wolke-Skalierbarkeit für weniger kritische Daten genutzt wird.

Warum beschleunigen KMU die Adoption trotz begrenzter Budgets?

Kostengünstigere Wolke-Abonnements, MSP-gelieferte Dienstleistungen und Einhaltung-Drücke ermöglichen KMU Zugang zu Unternehmen-Grad-Tresor-Fähigkeiten ohne Große Vorabinvestitionen.

Seite zuletzt aktualisiert am: