���Ա����Ա�-�ұ�ü��������辱������������ Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 120.35 Milliarden US-Dollar |

| Marktgröße (2031) | 211.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

���Ա����Ա�-�ұ�ü��������辱������������ Analyse von ���ϲ�����

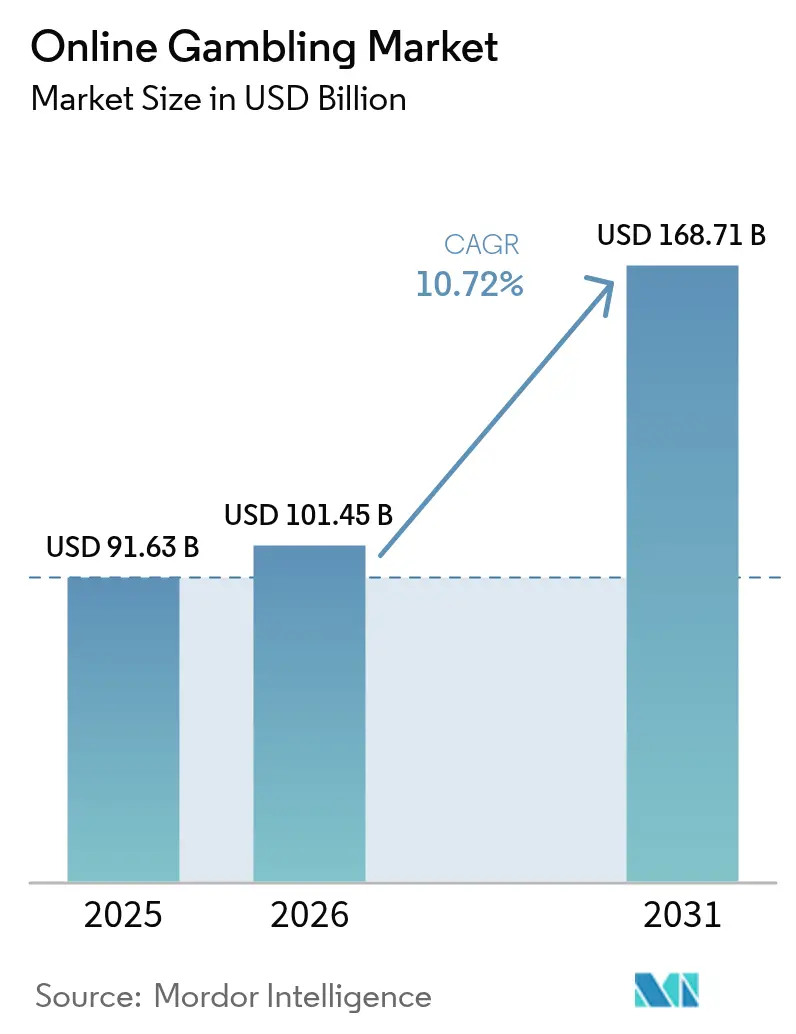

Die Größe des ���Ա����Ա�-�ұ�ü��������辱������������s im Jahr 2026 wird auf 101,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 91,63 Milliarden USD, mit Projektionen für 2031 von 168,71 Milliarden USD, was einem Wachstum von 10,72 % CAGR im Zeitraum 2026–2031 entspricht. Faktoren wie die zunehmende Verbreitung von Smartphones, der flächendeckende Ausbau von 5G sowie zunehmend harmonisierte Vorschriften in wichtigen Rechtsgebieten treiben eine rasche Migration zu digitalen Kanälen voran. Laut dem GSM-Verband (GSMA) führte Nordamerika im Jahr 2024 die weltweite 5G-Einführung mit einer Rate von 55 % an, gefolgt von Großchina[1]Quelle: GSM-Verband (GSMA),"e;Die Mobilfunkwirtschaft"e;, www.gsma.com. Betreiber nutzen Live-Streaming, KI-gestützte Quoten-Engines und cloudnative Architekturen, die oft die immersiven Erlebnisse traditioneller landbasierter Spielstätten übertreffen. Mit Echtzeit-Datenfeeds können Betreiber Hunderte von Mikromärkten für jedes Sportereignis verwalten, was sowohl die Wettfrequenz als auch die durchschnittliche Ticketgröße steigert. Auf der regulatorischen Seite nutzen Regierungen die neuen Steuereinnahmen und betrachten reguliertes iGaming nicht nur als fiskales Instrument in der Zeit nach der Pandemie, sondern auch als handhabbare Alternative zu Graumarktaktivitäten, was das Marktwachstum vorantreibt.

Wichtigste Erkenntnisse des Berichts

- Nach Spieltyp führten Sportwetten mit einem Anteil von 52,05 % am ���Ա����Ա�-�ұ�ü��������辱������������ im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 11,75 % wachsen – dem höchsten Wert unter allen Spielsegmenten.

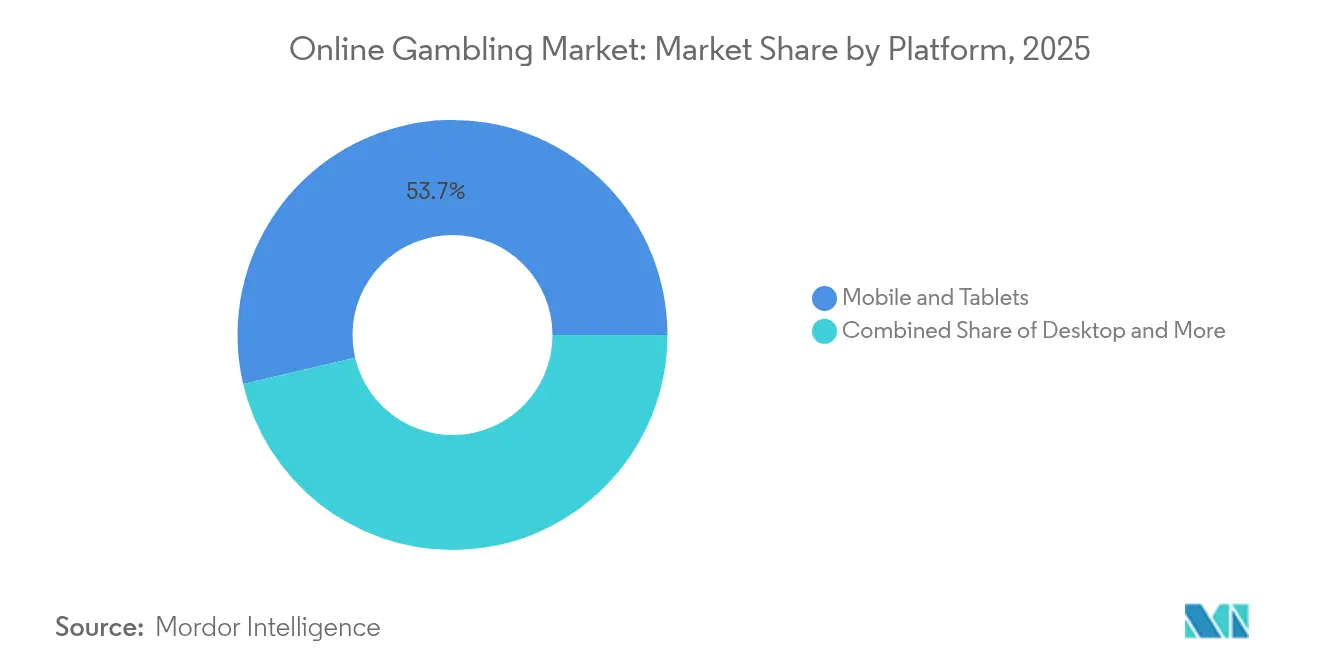

- Nach Plattform erzielten Mobil- und Tablet-Geräte im Jahr 2025 einen Umsatzanteil von 53,65 % und sollen zwischen 2026 und 2031 die schnellste CAGR von 13,65 % verzeichnen.

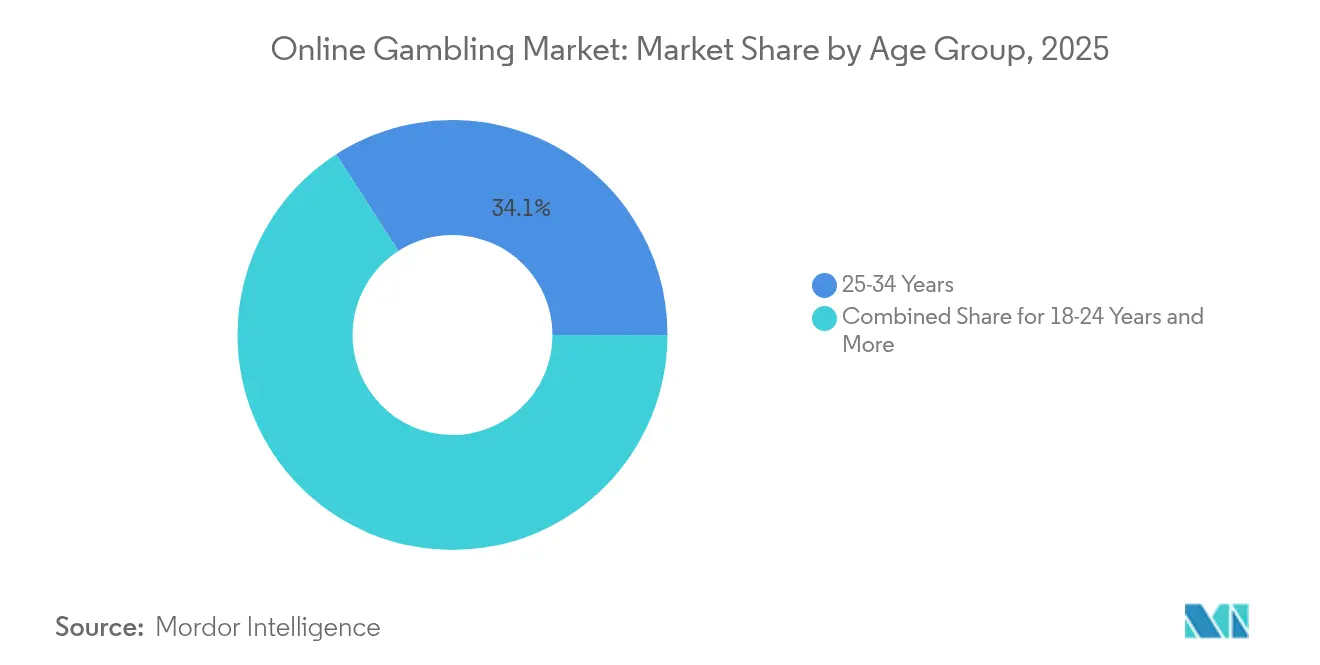

- Nach Altersgruppe machten Nutzer im Alter von 25–34 Jahren im Jahr 2025 34,10 % des globalen Kundenstamms aus, während Nutzer im Alter von 18–24 Jahren zwischen 2026 und 2031 die schnellste CAGR von 11,98 % verzeichnen sollen.

- Nach Wetttyp repräsentierte Live/In-Play-Wetten im Jahr 2025 53,40 % der Wettaktivitäten und verzeichnet bis 2031 eine CAGR von 14,85 %.

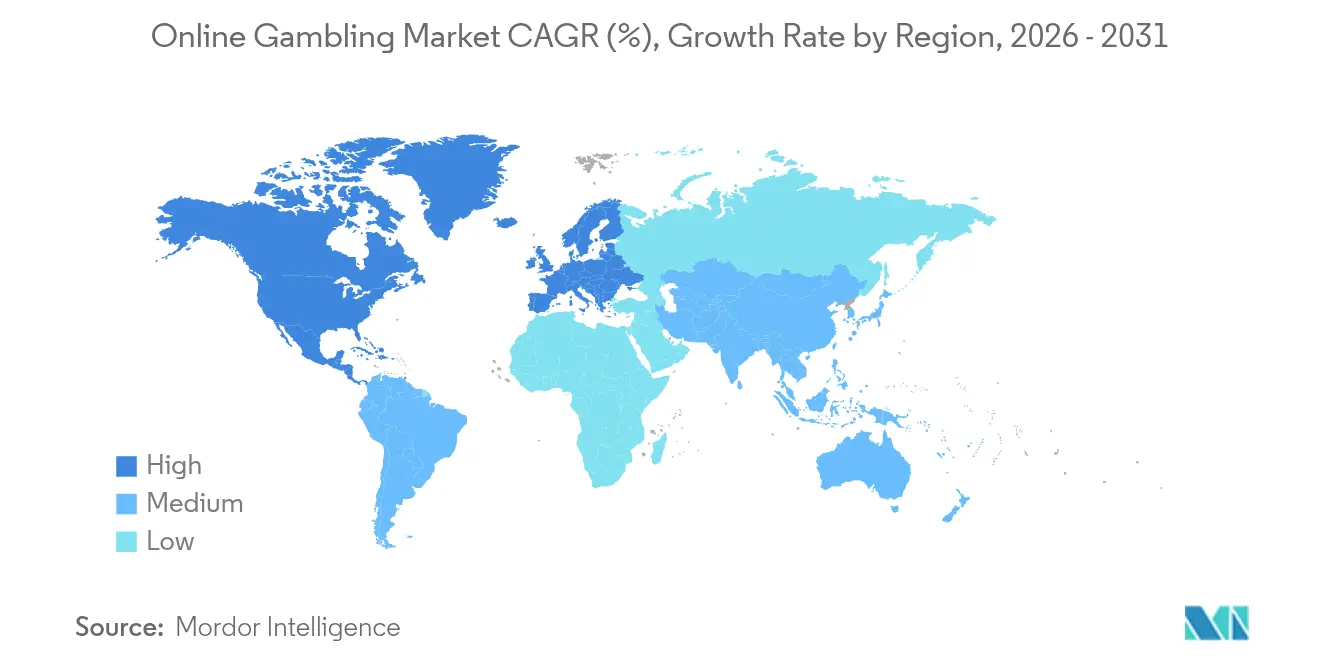

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 56,90 %, während Nordamerika bis 2031 mit einer CAGR von 15,40 % beschleunigt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ���Ա����Ա�-�ұ�ü��������辱������������ Trends und Erkenntnisse

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fortschritt digitaler Technologien | + 2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Legalisierung und regulatorische Liberalisierung | + 3.2% | Nord- Amerika, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Live- Wetten und Echtzeit-Streaming | + 2.1% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Zahlungslösungen | + 1.7% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Blockchain- Technologie | + 0.9% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Personalisiertes Benutzererlebnis | + 1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fortschritt digitaler Technologien

Fortschritte in der digitalen Technologie gestalten das Online-Glücksspiel neu und entwickeln es von statischen Webplattformen zu dynamischen, KI-gesteuerten Ökosystemen, die Erlebnisse in Echtzeit auf individuelle Nutzer zuschneiden. Durch den Einsatz von künstlicher Intelligenz und maschinellem Lernen können Betreiber nun Wettmuster analysieren, das Nutzerverhalten vorhersagen und Angebote mit unübertroffener Genauigkeit optimieren, was ihnen einen Wettbewerbsvorteil verschafft, der für traditionelle Betreiber schwer erreichbar ist. Die heutige Plattformentwicklung wird von Mobile-First-Strategien dominiert, wobei Betreiber Ressourcen in progressive Web-Applikationen und native Mobilgeräte-Erlebnisse investieren und Spielerlebnisse in Konsolenqualität auf Smartphones bringen. Die Synergie von 5G-Netzwerken und Edge-Computing reduziert die Latenz nahezu auf null und ermöglicht Live-Dealer-Erlebnisse und Echtzeit-Sportwetten, die mit dem persönlichen Erleben vor Ort konkurrieren können. Mit der Einführung von Cloud-Infrastruktur können Betreiber schnell in verschiedenen Rechtssystemen expandieren und dabei lokale Datenhaltungsvorschriften einhalten. Diese Compliance ist von größter Bedeutung, da Regulierungsbehörden zunehmend Wert auf Datensouveränität und den Schutz von Verbraucherrechten legen.

Legalisierung und regulatorische Liberalisierung

Die regulatorische Liberalisierung ist die bedeutendste strukturelle Kraft, die die globale Online-Glücksspiellandschaft neu gestaltet. Regierungen erkennen digitale Plattformen zunehmend als legitime Einnahmequellen an und schaffen Rahmenbedingungen, die wirtschaftliche Gewinne mit Verbraucherschutz in Einklang bringen. Die USA führen diese Entwicklung an, indem Glücksspiele Staat für Staat legalisiert werden. Der Nationale Rat der Gesetzgeber aus Glücksspielstaaten steht an der Spitze und erarbeitet Mustergesetze, die Steuersätze zwischen 15 % und 25 % auf das bereinigte Bruttoeinkommen standardisieren und Betreibern vorhersehbare Umgebungen bieten. Brasiliens Gesetz 14.790/2023, das von Brasiliens Sekretariat für Preise und Wetten zitiert wird, zeigt die regulatorische Reife aufstrebender Märkte: Es verpflichtet Betreiber, ihren Hauptsitz in Brasilien zu errichten und umfassende Protokolle für verantwortungsvolles Spielen einzuführen, während geschätzte jährliche Steuereinnahmen von 4,5 Milliarden USD erzielt werden[2]"e;Quelle: Brasiliens Sekretariat für Preise und Wetten, "e;www.gov.br. Die Einführung der Allgemeinen Regulierungsbehörde für gewerbliches Glücksspiel in den Vereinigten Arabischen Emiraten signalisiert einen bedeutenden Wandel im Nahen Osten und könnte die Region zu einem Magneten für lizenzierte Betreiber machen, die auf wohlhabende Bevölkerungsgruppen und tourismusorientierte Märkte abzielen. Währenddessen deutet Frankreichs Ambition, Online-Casinos bis 2025 zu legalisieren, auf eine breitere europäische Marktexpansion hin, die über die Grenzen traditioneller Sportwetten hinausgeht. Das Ministerium für Wirtschaft und Finanzen in Frankreich prognostiziert, dass die Einnahmen aus diesen neu regulierten Aktivitäten zwischen 748 Millionen EUR und 1,5 Milliarden EUR steigen könnten.

Live-Wetten und Echtzeit-Streaming

Die Integration von Live-Wetten mit Echtzeit-Streaming-Technologie steigert das Nutzerengagement, indem passives Zuschauen in interaktive Wettmöglichkeiten umgewandelt wird. Diese Integration ermöglicht es Betreibern, Mikrowett-Optionen für spezifische Spielereignisse anzubieten, wie z. B. die Vorhersage des nächsten Wurfes beim Baseball oder des nächsten Ballbesitzes beim Basketball. Diese Funktionen schaffen mehrere Wettmöglichkeiten innerhalb einzelner Sportereignisse und übertreffen damit die Einschränkungen traditioneller Vorher-Wetten. Durch Streaming-Partnerschaften mit großen Sportligen erhalten Betreiber Zugang zu exklusiven Inhalten und Datenfeeds, die ihre In-Play-Preismodelle unterstützen. Dieser Zugang schafft erhebliche Markteintrittsbarrieren für neue Wettbewerber. Die Kombination aus Echtzeit-Statistiken und Augmented-Reality-Funktionen in Streaming-Plattformen macht Wetten zu einem natürlichen Bestandteil des Sportzuschauens, was besonders jüngere Nutzer anspricht. Fortschrittliche technologische Infrastruktur, einschließlich Edge-Computing und Content-Delivery-Netzwerke, gewährleistet die Synchronisation zwischen Streaming- und Wettoberflächen und schützt die Rentabilität der Betreiber sowie die Zuverlässigkeit der Plattform.

Verbesserte Zahlungslösungen

Die Online-Glücksspielbranche profitiert von fortschrittlichen Zahlungslösungen, die wichtige operative Herausforderungen bewältigen. Digitale Geldbörsen, Kryptowährungs-Integration und Sofortabrechnungssysteme reduzieren die Transaktionsverarbeitungszeiten von Tagen auf Sekunden und machen Dienste für mehr Nutzer zugänglich. Auf Blockchain basierende Zahlungssysteme ermöglichen grenzüberschreitende Transaktionen ohne traditionelle Bankintermediäre, insbesondere in Märkten, in denen konventionelle Finanzinstitute Glücksspiel-bezogene Transaktionen einschränken. Konto-zu-Konto-Überweisungen durch Open-Banking-Initiativen in Europa und dem Vereinigten Königreich eliminieren die Notwendigkeit für Kartennetzwerke, senken Transaktionskosten und bieten sofortige Einzahlungsbestätigung. In Rechtssystemen mit eingeschränkten traditionellen Zahlungsmethoden bieten Kryptowährungen wie Bitcoin und Ethereum alternative Transaktionsmöglichkeiten und gewährleisten dabei durch Blockchain-Nachverfolgbarkeit die Compliance. Kauf-jetzt-bezahl-später-Dienste und digitale Kreditlösungen erhöhen die Marktzugänglichkeit, obwohl Betreiber diese Angebote im Rahmen von Verantwortungsbewusstsein für Glücksspiel und regulatorischen Anforderungen verwalten müssen.

Hemmnis-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Besteuerung und Lizenzierungskosten | -1.8% | Global, besonders ausgeprägt in neu regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Betrugsrisiken | -1.2% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zahlungsverarbeitungs- einschränkungen | -0.9% | Schwellenmärkte, Regionen mit Bankbeschränkungen | Mittelfristig (2–4 Jahre) |

| Negative öffentliche Wahrnehmung und soziales Stigma | -0.7% | Konservative Märkte, religiöse Rechtssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Besteuerung und Lizenzierungskosten

Hohe Besteuerungs- und Lizenzierungskosten schaffen erhebliche Markteintrittsbarrieren und zwingen gleichzeitig etablierte Betreiber, die Betriebseffizienz zu verbessern und Skaleneffekte durch Konsolidierung oder geografische Expansion anzustreben. Brasiliens Regulierungsrahmen verdeutlicht diese Herausforderung: Betreiber sehen sich ab Januar 2025 gemäß Gesetz Nr. 14.790/2023, wie vom Brasilianischen Sekretariat für Preise und Wetten (SPA) berichtet, einer Steuer von 12 % auf den Bruttospielertrag und Lizenzgebühren von bis zu 6 Millionen USD gegenüber. Diese Anforderungen schaffen erhebliche Kapitalbarrieren, die großen multinationalen Betreibern gegenüber lokalen Unternehmen zugutekommen. Illinoises gestaffelte Steuerstruktur, die die Sätze basierend auf dem Betreiberumsatz erhöht, zeigt, wie Besteuerung das Marktwachstum hemmen kann, indem sie erfolgreichen Betreibern höhere effektive Steuersätze auferlegt und ihre Reinvestitionsfähigkeit einschränkt. In einigen Rechtssystemen erreichen die kombinierten Bundes-, Landes- und Kommunalsteuern bis zu 40 % des Bruttospielertrags, was Betreiber dazu zwingt, Marketingausgaben zu reduzieren, Bonusangebote einzuschränken oder Hausvorteile zu erhöhen, um die Gewinnmargen aufrechtzuerhalten. Die variierenden Lizenzierungskosten in verschiedenen Rechtssystemen beeinflussen die Betreiberstrategie, wobei Unternehmen Märkten mit günstigen Steuerbedingungen und effizienten Regulierungsprozessen anstatt einer breiten geografischen Expansion den Vorzug geben.

Cybersicherheits- und Betrugsrisiken

Cybersicherheitsbedrohungen und Betrugsrisiken erhöhen nicht nur die Betriebskosten, sondern gefährden auch die regulatorische Compliance und riskieren Lizenzsuspendierungen oder -entzüge. Dies unterstreicht die Bedeutung von Investitionen in Sicherheitsinfrastruktur und erhebt sie von bloßen Compliance-Notwendigkeiten zu wichtigen Wettbewerbsdifferenziatoren. Der Online-Glücksspielsektor kämpft mit ausgeklügelten Bedrohungen: von Kontoübernahmen und Zahlungsbetrug bis hin zu Bonusmissbrauch, oft durch koordinierte Bot-Netzwerke und Identitätsdiebstahl ausgeführt. Fortgeschrittene anhaltende Bedrohungen zielen auf Kundendatenbanken und Finanzsysteme ab. Wenn Sicherheitsverletzungen auftreten, führen sie zu regulatorischen Bußgeldern, Kosten für Kundenentschädigungen und Reputationsschäden, was die Marktstellung und Kundenakquisitionsbemühungen gefährdet. Die Implementierung robuster Betrugsverhinderungsmaßnahmen wie Mehr-Faktor-Authentifizierung, verhaltensbezogene Biometrie und Echtzeit-Transaktionsüberwachung erfordert erhebliche Technologieinvestitionen und laufende Betriebskosten. Diese Belastungen wiegen schwerer für kleinere Betreiber, denen oft die Vorteile von Skaleneffekten fehlen. Da sich die regulatorischen Anforderungen für Datenschutz und Vorfallberichterstattung weiterentwickeln, gilt die Datenschutz-Grundverordnung (DSGVO) der Europäischen Union als globaler Maßstab und prägt Compliance-Rahmen weltweit. Diese Entwicklung fügt betriebliche Komplexität für Betreiber hinzu, die verschiedene Märkte bedienen.

Segmentanalyse

Nach Spieltyp: Sportwetten treiben die Marktführerschaft

Im Jahr 2025 dominieren Sportwetten mit einem Marktanteil von 52,05 %, gestützt auf die weit verbreitete Attraktivität des Mainstream-Sports und genießen regulatorische Vorteile gegenüber traditionellen Casino-Spielen in verschiedenen Rechtssystemen. Mit einer prognostizierten CAGR von 11,75 % bis 2031 übertreffen Sportwetten das allgemeine Marktwachstum, angetrieben durch die Expansion von Sportligen, einen ganzjährigen Wetterkalender und die wachsende Attraktivität von Esports-Wetten bei jüngeren Zielgruppen. Während Casino-Spiele von Innovationen wie Live-Dealern und mobiloptimierten Spielautomaten profitieren, genießt das Lotteriesegment robuste staatliche Partnerschaften und einen soliden Kundenstamm. Bingo, obwohl eine Nische, erfreut sich stabiler Beliebtheit in Regionen wie dem Vereinigten Königreich und Teilen Europas, angetrieben durch kulturelle Vertrautheit.

Der Vorteil von Sportwetten liegt in ihrem wahrgenommenen Skillelement und der sozialen Akzeptanz, was den Weg zur regulatorischen Genehmigung und Verbraucherakzeptanz erleichtert, insbesondere in Märkten, in denen traditionelle Casino-Spiele auf Hindernisse stoßen. ���ß��������wetten führen die Charts an, gefolgt von Pferderennen mit seiner robusten Infrastruktur und Tennis mit seinen konsistenten ganzjährigen Turnieren. Daten der Glücksspielkommission zeigen, dass die Umsätze bei Pferderennwetten auf der Rennbahn in Großbritannien von April 2022 bis März 2023 einen jährlichen Umsatz von mehr als 238 Millionen GBP verzeichneten, gegenüber 151,86 Millionen GBP im Vorjahr. Darüber hinaus schaffen die Verschmelzung von Fantasy-Sports mit sozialen Wettfunktionen hybride Erlebnisse, die es Betreibern ermöglichen, ihre Angebote zu diversifizieren und ein breiteres Publikum mit unterschiedlichen Präferenzen und Risikobereitschaften anzusprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobile Dominanz verändert das Nutzerverhalten

Im Jahr 2025 dominieren Mobil- und Tablet-Plattformen mit einem Anteil von 53,65 % am Glücksspielmarkt und signalisieren einen entscheidenden Wandel bei den Konsumtrends. Mit einer prognostizierten CAGR von 13,65 % bis 2031 unterstreicht dieses Segment die wachsende Akzeptanz von Smartphones und eine strategische Ausrichtung auf mobilzentrierte Produktentwicklung. Während Desktop-Plattformen für komplexe Wettaufgaben und professionelle Glücksspieler, die oft auf mehrere Bildschirme und ausgefeilte Analysewerkzeuge angewiesen sind, weiterhin wichtig bleiben, erschließen aufkommende Technologien neue Räume auf anderen Plattformen. Dazu gehören Smart-TV-Anwendungen und sprachgesteuerte Wettoberflächen. Durch die Einführung einer Mobile-First-Strategie nutzen Betreiber gerätespezifische Funktionen wie biometrische Authentifizierung, Ortungsdienste und Push-Benachrichtigungen und schaffen Nutzererlebnisse, die sowohl ansprechender als auch sicherer sind als ihre traditionellen Web-Gegenstücke.

Die Vorteile von Mobil-Plattformen gehen weit über bloße Bequemlichkeit hinaus. Sie bieten Echtzeit-Engagementmöglichkeiten, mit denen Desktops nur schwer mithalten können. Dazu gehören standortbasierte Aktionen, Funktionen zum sozialen Teilen und Augmented-Reality-Verbesserungen, die das Live-Sportzuschauen aufwerten. Der Aufstieg progressiver Web-Applikationen (PWA) optimiert das Nutzererlebnis und umgeht den oft umständlichen App-Store-Genehmigungsprozess. PWAs bieten ein natives App-Gefühl und funktionieren nahtlos über verschiedene Betriebssysteme und Geräte hinweg. Darüber hinaus ebnet die Integration mobiler Zahlungen mit Glücksspielplattformen den Weg für reibungslose Nutzerverläufe – von der Kontoaufladung über das Platzieren von Wetten bis hin zu Auszahlungen – und beseitigt damit effektiv die Barrieren, die einst die weit verbreitete Einführung des mobilen Glücksspiels behinderten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Millennial-Präferenzen prägen die Marktentwicklung

Im Jahr 2025 dominiert die Altersgruppe der 25- bis 34-Jährigen mit einem Marktanteil von 34,10 %, was ihre digitale Kompetenz und ihr verfügbares Einkommen unterstreicht. Währenddessen soll das Segment der 18- bis 24-Jährigen bis 2031 mit einer CAGR von 11,98 % wachsen, was auf eine Verschiebung hin zu interaktiveren und sozial geprägten Glücksspielerlebnissen hindeutet. Ältere Altersgruppen, die traditionellen Marken und Spielformaten treu bleiben, nehmen zunehmend Mobil-Plattformen an, da diese benutzerfreundlicher werden. Diese Generationskluft prägt die Produktentwicklung, wobei jüngere Nutzer auf Gamification, soziale Funktionen und Kryptowährungszahlungen drängen – Elemente, die ältere Nutzer möglicherweise als überflüssig oder verwirrend betrachten.

Regulierungsbehörden konzentrieren sich auf Altersverifikation und verantwortungsvolles Spielen und zielen oft auf jüngere Spieler mit Maßnahmen wie Ausgabengrenzen, Sitzungszeitlimits und erzwungenen Pausen ab, um potenzielle Glücksspielprobleme einzudämmen. Das Wachstum der 18- bis 24-jährigen Bevölkerungsgruppe dreht sich nicht nur um Zahlen; es geht auch um ein steigendes gesetzliches Glücksspielmindestalter, da Rechtssysteme sich dem Online-Glücksspiel öffnen und Betreibern eine reife Gelegenheit für zielgerichtetes Marketing und altersgerechte Produkte bieten. Da viele Regionen jedoch Marketing- und Werbebeschränkungen auferlegen, befinden sich Betreiber in einem Spannungsfeld: einerseits junge Zielgruppen anzusprechen und andererseits die Vorschriften einzuhalten. Dies hat fortgeschrittene Targeting-Methoden hervorgebracht, die mehr auf verhaltensbasierten Erkenntnissen als auf bloßen Altersdemografien beruhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wetttyp: Live-Wetten transformieren Engagementmodelle

Im Jahr 2025 erfassten Live/In-Play-Wetten einen Marktanteil von 53,40 % und unterstreichen ihren Erfolg darin, passive Sportzuschauer in aktive Teilnehmer zu verwandeln. Mit einer prognostizierten CAGR von 14,85 % bis 2031 ist dieses Wachstum weitgehend auf Fortschritte bei der Echtzeit-Datenverarbeitung und die Optimierung von Mobil-Plattformen zurückzuführen. Vorher-/Festverhältnis-Wetten behalten unterdessen eine robuste Marktpräsenz, gestützt durch traditionelle Kundenpräferenzen und Vertrautheit mit Vorschriften. Dies gilt besonders für Regionen, in denen Live-Wetten auf technische oder rechtliche Hürden stoßen und einschränken, was Betreiber anbieten können. Der Vorteil von Live-Wetten liegt in ihrer Fähigkeit, die Engagementfrequenz zu steigern und durchschnittliche Wettbeträge zu erhöhen, da Nutzer sich verändernde Spielsituationen und mehrere Wettmöglichkeiten während der Ereignisse nutzen.

Der Aufbau eines technologischen Rückgrats für Live-Wetten stellt Wettbewerbshürden dar und begünstigt erfahrene Betreiber, die mit fortgeschrittenem Risikomanagement und Echtzeit-Datenzusammenarbeit mit Sportligen und Datenquellen ausgestattet sind. Da Betreiber Tausende gleichzeitiger Wetten jonglieren, ist die Sicherstellung genauer Quoten und die Verhinderung von Arbitragemöglichkeiten von größter Bedeutung für den Schutz der Rentabilität. Die Verschmelzung von Live-Streaming mit In-Play-Wetten verstärkt das Nutzerengagement, verlängert Sitzungsdauern und erhöht den Lifetime-Value. Diese Synergie unterstreicht die erheblichen Technologieinvestitionen, die erforderlich sind, um reibungslose Echtzeiterlebnisse über verschiedene Sportarten und Wettmärkte hinweg zu bieten.

Geografische Analyse

Im Jahr 2025 entfiel auf Europa ein dominanter Anteil von 56,90 % der globalen Einnahmen, was einem erheblichen Betrag von 52,15 Milliarden USD entspricht. Allerdings stagniert die CAGR der Region, da reife Märkte ihren Griff auf Werbecodes verschärfen und Bonusobergrenzen einführen. Deutschlands nachsichtiger Ansatz und die meritorische Lizenzvergabe der Niederlande lenken Graubetrieb in regulierte Plattformen. Dieser Schritt schützt nicht nur Steuereinnahmen, sondern mäßigt auch das Hauptwachstum. Währenddessen setzen nordische Vorreiter Maßstäbe bei der Schadensprävention und nutzen Tools wie KI-gestütztes Risikoscoring und erzwungene Verlustlimits.

Nordamerikas regulatorischer Wandel bringt eine robuste CAGR von 15,40 % hervor – die schnellste unter allen Regionen. Der US-amerikanische Bruttoumsatz stieg von 93 Milliarden USD im Jahr 2024 auf 110 Milliarden USD im Jahr 2025, angetrieben von zwölf Bundesstaaten, die mobile Sportwetten genehmigt haben, wie vom Nationalen Rat der Gesetzgeber aus Glücksspielstaaten berichtet. Ontarios liberalisierter Marktansatz ist sichtbar, mit Erstjahreseinnahmen, die 1,4 Milliarden CAD (1,1 Milliarden USD) überstiegen. Die Online-Glücksspiellandschaft des Kontinents heizt sich auf, unterstrichen durch grenzüberschreitende Fusions- und Übernahmeaktivitäten wie DraftKings' Übernahme von Jackpocket, die das Rennen um Nutzerbasen und fortgeschrittene Technologie verdeutlichen.

Asien-Pazifik, voller Potenzial, kämpft mit politischer Fragmentierung. PAGCORs Rückzug aus der Offshore-Lizenzvergabe hat die Hub-Kapazität der Region eingeschränkt. In Indien schwingen staatsspezifische Vorschriften zwischen Nachsicht und Strenge. Doch mit hohem Mobilengagement und zunehmender Akzeptanz von elektronischen Geldbörsen gibt es einen vielversprechenden Aufwärtstrend, sobald die regulatorische Harmonisierung erreicht ist.

Das Schicksal Lateinamerikas hängt von Brasiliens geplantem Start im Januar 2025 ab. Während Brasiliens Auflagen wie obligatorischer lokaler Hauptsitz und eine GGR-Steuer von 12 % Herausforderungen darstellen, ist der riesige Verbrauchermarkt des Landes zu verlockend, um ignoriert zu werden. Sowohl Argentinien als auch Kolumbien veranschaulichen die Vorteile stabiler Renditen bei Klarheit auf provinzieller oder föderaler Ebene.

Das Rampenlicht im Nahen Osten und Afrika liegt auf den Vereinigten Arabischen Emiraten, die mit einer Casino-Lizenz ihr Debüt geben. Wynns ehrgeiziger Komplex im Wert von 5,1 Milliarden USD in Ras Al Khaimah, der im Oktober 2024 enthüllt wurde, deutet auf eine umfassendere Vision für eine entertainmentgetriebene wirtschaftliche Diversifizierung hin und könnte benachbarte GCC-Staaten inspirieren. Während ��ü�岹�ڰ����첹 unter den Augen seines Nationalen Glücksspielrats stetiges Wachstum genießt, setzen Nigeria und Kenia auf mobile Sportwetten und nutzen Airtime-Kreditsysteme.

Wettbewerbslandschaft

Der globale ���Ա����Ա�-�ұ�ü��������辱������������ ist moderat fragmentiert, wobei technikaffine multinationale Konzerne und agile regionale Akteure die Online-Glücksspiellandschaft dominieren. Im Mai 2025 stärkte Flutter Entertainment seine Präsenz in ��ü�岹��������첹 durch den Erwerb eines 56-%-Anteils an der NSX Group für 350 Millionen USD. Dieser Schritt integrierte nahtlos seinen FanDuel-Tech-Stack mit Brasiliens Betnacional-Marke. Währenddessen rüstet sich Entain, das jährlich über 100 Millionen USD in KI-gestützte Risikokontrollen investiert, gegen strengere Geldwäschebekämpfungs-Prüfungen.

Im Jahr 2025 integrierte DraftKings' Fusion mit Jackpocket nicht nur digitale Lotterie-Dienste in eine einheitliche Geldbörse, sondern verbesserte auch die Cross-Selling-Effizienz und erweiterte das potenzielle Ausgabenvolumen über traditionelle Sportwettenangebote hinaus. Kindred Group, das ein proprietäres Abwanderungsvorhersagemodell nutzt, verzeichnet einen um 13 % besseren Kundenbindungsvorteil gegenüber Kohortenrichtwerten und unterstreicht die wachsende Bedeutung von Datenwissenschaft in diesem Sektor.

Lokalisierte unabhängige Betreiber, die kulturelle Nuancen wie Zahlungspräferenzen, Sprache und lokale Ligen berücksichtigen, positionieren sich strategisch, oft bevor Übernahmeangebote materialisieren. Compliance-Fähigkeiten werden immer entscheidender für das Tempo des Markteintritts; Betreiber, die mit ISO-27001-Datenprotokollen und Mehrfachrechtsgebiets-Prüfprotokollen ausgestattet sind, sichern sich Lizenzen schneller als Neuankömmlinge. Folglich halten die fünf führenden Marken nun etwa 45 % des Marktanteils und vermitteln ein Bild moderater Konzentration, lassen aber dennoch ausreichend Raum für innovationsgetriebene Neuankömmlinge.

Online-Glücksspielbranche Führende Unternehmen

Flutter Entertainment PLC

Entain PLC

Bet365 Group Ltd

DraftKings Inc.

Betsson AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Evolution sicherte sich einen Exklusivvertrag mit Hasbro zur Entwicklung und Vermarktung von Online-Casino-Spielen, die auf ikonischen Hasbro-Marken wie Monopoly, Clue und Battleship basieren. Diese Partnerschaft erweiterte Evolutions Angebot an markenbezogenen Inhalten und stärkte seine Führungsposition bei Live-Casino-Erlebnissen.

- April 2025: Caesars erweiterte seine Partnerschaft mit AGS, um die Spielautomaten-Familie Triple Coin Treasures erstmals online verfügbar zu machen, und machte Caesars' Online-Casino-Plattformen zum exklusiven Zuhause für diese von Fans geliebten Spiele in mehreren Bundesstaaten der Vereinigten Staaten, darunter New Jersey und Pennsylvania.

- Dezember 2024: DraftKings schloss eine bedeutende Übernahme von 888 Holdings ab und kombinierte damit seine starke Präsenz in den Vereinigten Staaten mit 888s umfangreichem Portfolio in Europa und Lateinamerika. Durch diese Fusion wird DraftKings' Reichweite auf den Online-Casino- und Sportwettenmärkten weltweit erheblich ausgeweitet.

- Juni 2024: Riot Games erweiterte seine Partnerschaft mit Cisco und verbesserte die Konnektivität und Sicherheit für League of Legends Esports-Veranstaltungen weltweit. Cisco bleibt Riots offizieller Unternehmens-Netzwerk- und Sicherheitspartner und steigert die Zuverlässigkeit von Esports-Veranstaltungen.

Globaler ���Ա����Ա�-�ұ�ü��������辱������������ Berichtsumfang

Online-Glücksspiel bezeichnet in der Regel das Wetten auf Casino- oder Sportspiele über das Internet. Der ���Ա����Ա�-�ұ�ü��������辱������������ ist nach Spieltyp, Endnutzer und Geografie segmentiert. Basierend auf dem Spieltyp ist der Anteil des Online-Gaming-Markts in Sportwetten, Casino, Lotterie und Bingo unterteilt. Sportwetten sind weiter unterteilt in ���ß��������, Pferderennen, Tennis und andere Sportarten. Casinos sind weiter unterteilt in Live-Casinos, Baccarat, Blackjack, Poker, Spielautomaten und andere Casino-Spiele. Basierend auf Endnutzern ist der Markt in Desktop und Mobil unterteilt. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Die ���Ա����Ա�-�ұ�ü��������辱������������größe wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Sportwetten | ����������� |

| Pferderennen | |

| Tennis | |

| Andere Sportarten | |

| Casino | Live-Casino |

| Baccarat | |

| Blackjack | |

| Poker | |

| Spielautomaten | |

| Andere Casino-Spiele | |

| Lotterie | |

| Bingo |

| Desktop |

| Mobil und Tablets |

| Andere Plattformen |

| 18–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45–54 Jahre |

| 55+ Jahre |

| �մǰ�����/�����ٱ������ä���ٲԾ��� |

| Live/In-Play |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Rest von ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Rest von Naher Osten und Afrika |

| Nach Spieltyp | Sportwetten | ����������� |

| Pferderennen | ||

| Tennis | ||

| Andere Sportarten | ||

| Casino | Live-Casino | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Spielautomaten | ||

| Andere Casino-Spiele | ||

| Lotterie | ||

| Bingo | ||

| Nach Plattform | Desktop | |

| Mobil und Tablets | ||

| Andere Plattformen | ||

| Nach Altersgruppe | 18–24 Jahre | |

| 25–34 Jahre | ||

| 35–44 Jahre | ||

| 45–54 Jahre | ||

| 55+ Jahre | ||

| Nach Wetttyp | �մǰ�����/�����ٱ������ä���ٲԾ��� | |

| Live/In-Play | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der ���Ա����Ա�-�ұ�ü��������辱������������ im Jahr 2026?

Die Größe des ���Ա����Ա�-�ұ�ü��������辱������������s beträgt 101,45 Milliarden USD im Jahr 2026.

Welche CAGR wird für das globale Online-Wetten bis 2031 prognostiziert?

Die durchschnittliche jährliche Wachstumsrate wird zwischen 2026 und 2031 auf 10,72 % geschätzt.

Welches Segment hält den größten Umsatzanteil?

Sportwetten führen mit 52,05 % des Umsatzes im Jahr 2025.

Welche Plattform wächst am schnellsten?

Mobile- und Tablet-Wetten expandieren mit einer CAGR von 13,65 %.

Welche Region verzeichnet das höchste Wachstum?

Nordamerika führt das regionale Wachstum mit einer CAGR von 15,40 % bis 2031 an.

Wie wirken sich Regulierungsbehörden auf die Branchenexpansion aus?

Standardisierte Steuerbänder, obligatorische Tools für sichereres Spielen und klarere Lizenzierungsregeln fördern den legalen Markteintritt und schützen gleichzeitig die Verbraucher.

Seite zuletzt aktualisiert am: