Größe und Marktanteil des nordamerikanischen Marktes für Molkenproteinzutaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

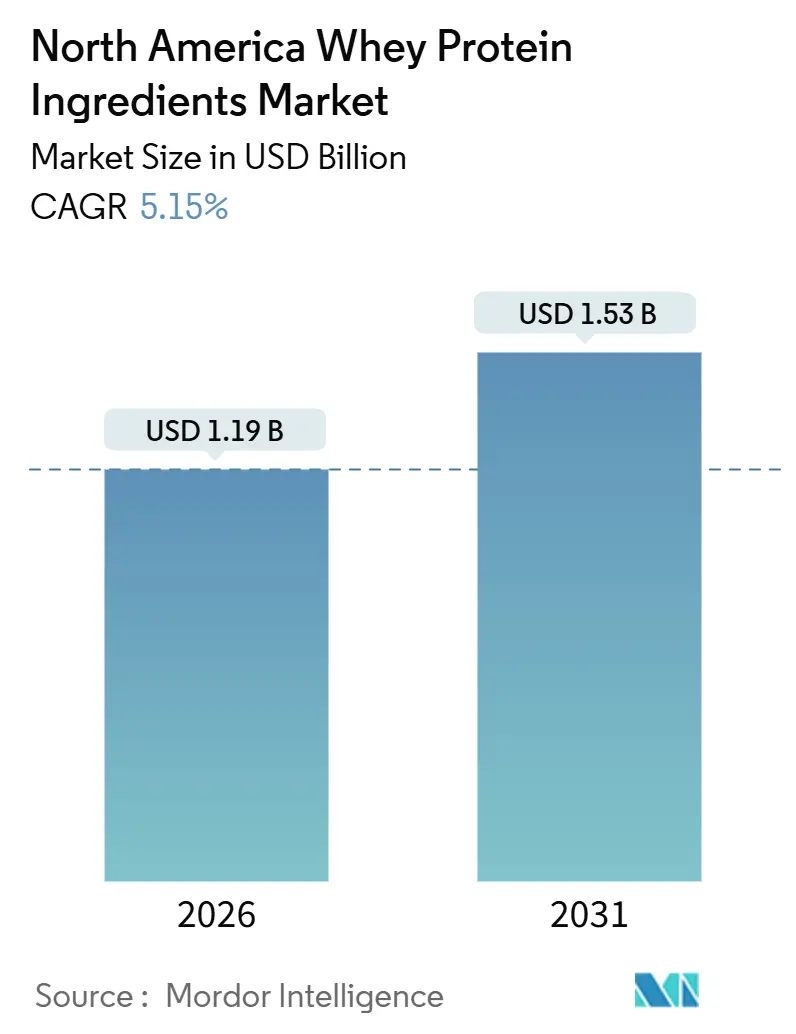

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

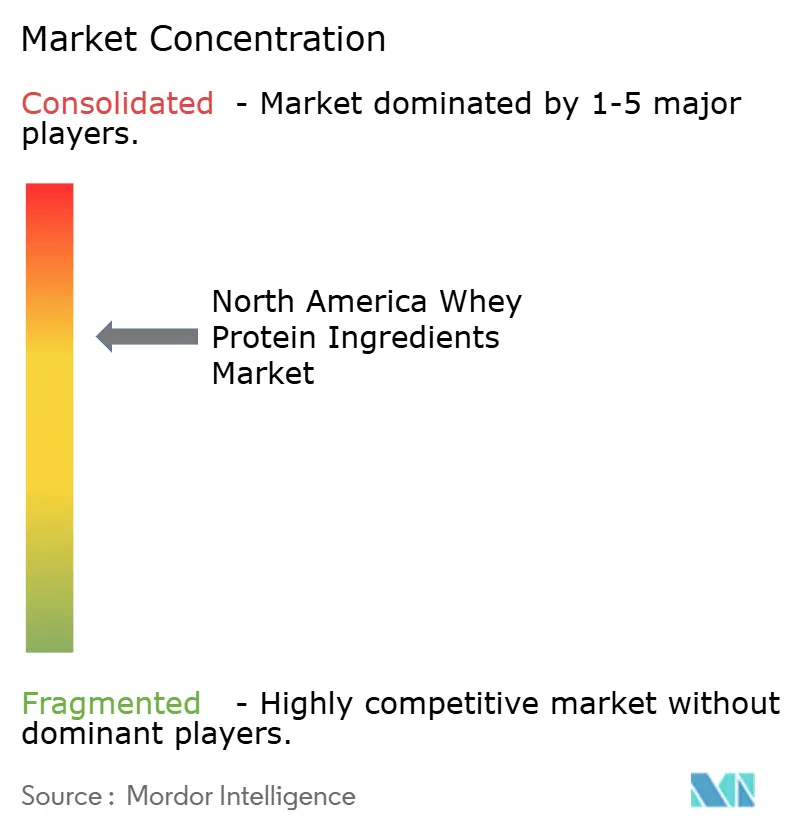

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Molkenproteinzutaten durch ���ϲ�����

Es wird erwartet, dass der nordamerikanische Markt für Molkenproteinzutaten von 1,19 Milliarden USD im Jahr 2026 auf 1,53 Milliarden USD bis 2031 wächst und dabei im Prognosezeitraum eine CAGR von 5,15 % verzeichnet. Dieses Wachstum wird in erster Linie durch das steigende Bewusstsein der Verbraucher für Gesundheit und Wohlbefinden, die wachsende Nachfrage nach klinischer Ernährung und den anhaltenden Trend zur Lebensmittelanreicherung angetrieben. Wettbewerb durch pflanzliche Proteine und wachsende Nachhaltigkeitsbedenken dürften das Wachstumspotenzial des Marktes jedoch leicht einschränken. Molkenproteinkonzentrate bleiben die kostengünstigste und am weitesten verbreitete Produktart und tragen erheblich zum Marktvolumen bei. Gleichzeitig gewinnen Hydrolysate in der medizinischen Ernährung aufgrund ihrer leichten Verdaulichkeit an Beliebtheit, während flüssige Molkenproteinformate zunehmend in trinkfertigen �ұ�ٰ�ä���n eingesetzt werden und die Produktlandschaft neu gestalten. Der Markt ist mäßig konsolidiert, wobei die wichtigsten Akteure Innovation und Effizienz vorantreiben, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

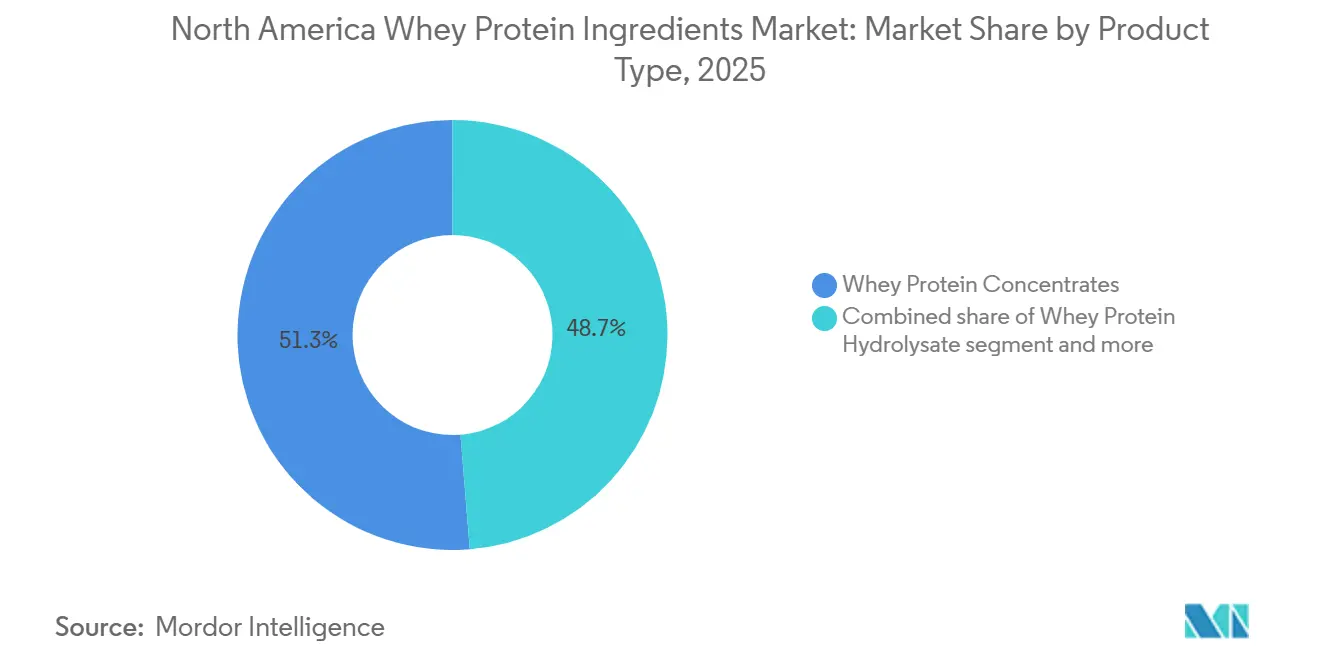

- Nach Produkttyp führten Konzentrate im Jahr 2025 mit einem Anteil von 51,27 % am nordamerikanischen Markt für Molkenproteinzutaten, während Hydrolysate bis 2031 die schnellste CAGR von 6,47 % verzeichneten.

- Nach Form dominierten Pulverformate im Jahr 2025 mit einem Marktanteil von 91,48 % den nordamerikanischen Markt für Molkenproteinzutaten; flüssige Formate entwickeln sich bis 2031 mit einer CAGR von 7,52 %.

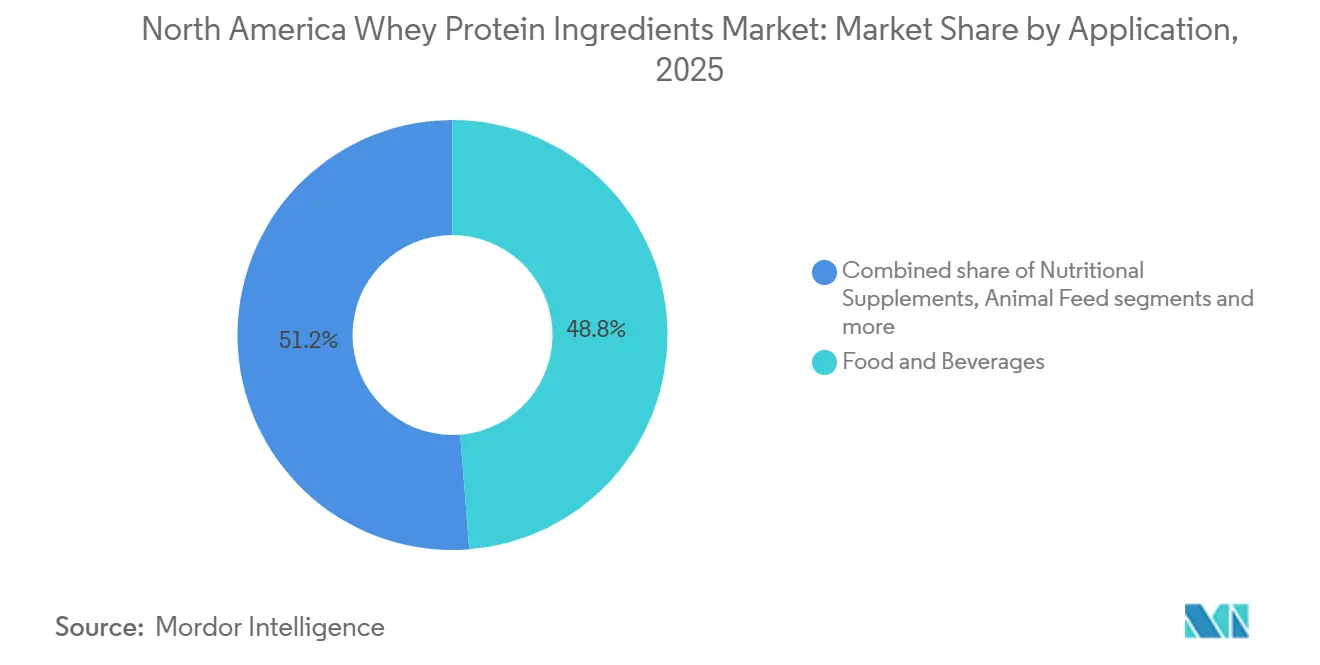

- Nach Anwendung entfielen im Jahr 2025 48,75 % des nordamerikanischen Marktes für Molkenproteinzutaten auf Lebensmittel und �ұ�ٰ�ä���, und ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� sollen bis 2031 mit einer CAGR von 6,57 % wachsen.

- Nach Land entfielen im Jahr 2025 86,13 % des Umsatzes auf die Vereinigten Staaten, während Kanada im nordamerikanischen Markt für Molkenproteinzutaten bis 2031 mit einer CAGR von 6,11 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Molkenproteinzutaten

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheits- und Fitnessbewusstsein erhöht die Nachfrage nach hochwertigen Proteinzutaten zur Unterstützung des Muskelwachstums | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Molkenprotein in funktionellen Lebensmitteln und �ұ�ٰ�ä���n | +1.0% | Nordamerikaweit, konzentriert in Zentren der verpackten Lebensmittelindustrie der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Wachstum der Säuglingsernährung und medizinischen Lebensmittelanwendungen | +0.9% | Vereinigte Staaten, Kanada (regulatorisch konforme Einrichtungen) | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf gesundes Altern, der die Nachfrage nach Molkenprotein in klinischen Ernährungs- und Seniorenernährungsprodukten unterstützt | +0.8% | Vereinigte Staaten, Kanada, entsprechend dem Wachstum der Bevölkerung ab 65 Jahren | Langfristig (≥ 4 Jahre) |

| Produktinnovation einschließlich Clean-Label-Formulierungen, aromatisierten Proteinen, laktosearmen Varianten und trinkfertigen Formaten | +0.7% | Städtische Märkte der Vereinigten Staaten, Kanadas und Mexikos | Mittelfristig (2–4 Jahre) |

| Zunehmende Proteinanreicherung in alltäglichen Lebensmittelkategorien wie Backwaren, Milchprodukte, Snacks und Getreideprodukte | +0.6% | Nordamerikaweit, angeführt von Lebensmittelherstellern der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigendes Gesundheits- und Fitnessbewusstsein erhöht die Nachfrage nach hochwertigen Proteinzutaten zur Unterstützung des Muskelwachstums

Die Nachfrage nach Molkenprotein in Nordamerika steigt stetig, da das Bewusstsein für Gesundheit und Fitness wächst. Laut der Umfrage zu Lebensmitteln und Gesundheit 2024, die vom Internationalen Rat für Lebensmittelinformationen durchgeführt wurde, versuchten 71 % der Amerikaner aktiv, ihre Proteinzufuhr zu erhöhen[1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen”, ific.org. Dies zeigt, dass Protein beim Kauf von Lebensmitteln genauso wichtig geworden ist wie der Kaloriengehalt. Der Trend wird durch den zunehmenden Einsatz von GLP-1-Medikamenten zur Gewichtsreduktion weiter unterstützt, die einen höheren Proteinkonsum zur Erhaltung der Muskelmasse fördern. Die Beliebtheit von Fitness-Apps, die Nutzern helfen, ihre tägliche Makronährstoffzufuhr zu verfolgen, hat den regelmäßigen Proteinkonsum normalisiert. Diese Faktoren treiben Verbraucher zu Premium-Molkenproteinprodukten, da sie bereit sind, höhere Preise für Produkte zu zahlen, die nachgewiesene Vorteile wie verbesserte Bioverfügbarkeit und Muskelunterstützung bieten.

Verstärkter Fokus auf gesundes Altern unterstützt die Nachfrage nach Molkenprotein in klinischen Ernährungs- und Seniorenernährungsprodukten

Der wachsende Fokus auf gesundes Altern treibt die Nachfrage nach Molkenprotein in Nordamerika an, da ältere Erwachsene zunehmend Wert auf den Erhalt von Muskelkraft, Mobilität und allgemeiner Immungesundheit legen. Im Jahr 2024 machen Personen ab 65 Jahren laut der Weltbank etwa 18 % der Bevölkerung der Vereinigten Staaten aus[2]Quelle: Weltbank, „Bevölkerung ab 65 Jahren (% der Gesamtbevölkerung) – Vereinigte Staaten”, worldbank.org. Dies entspricht täglich fast 10.000 Amerikanern, die in diese Altersgruppe eintreten. Molkenprotein ist für Senioren besonders vorteilhaft aufgrund seiner schnellen Verdauung und des hohen Leucingehalts, der dem altersbedingten Muskelschwund entgegenwirkt. Daher wird es häufig in seniorenorientierten Ernährungsprodukten eingesetzt, darunter trinkfertige Proteinshakes, angereicherte Lebensmittel und praktische Optionen wie proteinreiche Suppen. Die wachsende ältere Bevölkerung sorgt für eine beständige, langfristige Nachfrage nach Molkenproteinprodukten und bietet dem nordamerikanischen Markt für Molkenproteinzutaten Stabilität, selbst inmitten kurzfristiger Schwankungen bei Fitnesstrends.

Zunehmende Proteinanreicherung in alltäglichen Lebensmittelkategorien wie Backwaren, Milchprodukte, Snacks und Getreideprodukte

Die Proteinanreicherung erleichtert es den Menschen, Molkenprotein in ihre tägliche Ernährung zu integrieren, indem es gängigen Lebensmitteln hinzugefügt und diese in funktionelle Ernährungsoptionen umgewandelt werden. Alltägliche Produkte wie Brote, Joghurts, Getreideprodukte und Snacks bieten nun etwa 8 bis 20 Gramm Protein pro Portion. Dies wurde durch Fortschritte bei Verarbeitungstechniken wie der Ultrafiltration ermöglicht, die es Molkereiunternehmen erlauben, bis zu 20 Gramm Protein in einen 150-Gramm-Joghurtbecher zu packen, ohne Geschmack oder Textur zu beeinträchtigen. Der wachsende Trend zum häufigen Snacken unterstützt diesen Wandel. Laut der Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen snacken fast 75 % der Amerikaner mindestens einmal täglich[3]Quelle: Internationaler Rat für Lebensmittelinformationen, „Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen”, ific.org. Indem Molkenprotein in reguläre Mahlzeiten und Snacks integriert wird, anstatt es auf fitnessbezogene Produkte zu beschränken, erweitert der nordamerikanische Markt für Molkenproteinzutaten seine Reichweite.

Anhaltendes Wachstum der Säuglingsernährung und medizinischen Lebensmittelanwendungen

Säuglingsernährung und medizinische Lebensmittelanwendungen schaffen eine beständige und langfristige Nachfrage nach Molkenproteinzutaten in Nordamerika. Jüngste Aktualisierungen von 21 CFR Teil 107 durch die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten haben strengere Compliance- und Qualitätsstandards eingeführt. Diese Änderungen haben zu einer Verlagerung der Produktion hin zu großen Molkereiprozessoren geführt, die bereits über fortschrittliche Systeme in pharmazeutischer Qualität verfügen. Hypoallergene Säuglingsnahrung, die darauf ausgelegt ist, allergische Reaktionen zu minimieren, stützt sich stark auf Molkenhydrolysate. Ebenso verwenden klinische und enterale Krankenhausernährungsprodukte hochreine Molkenisolate, um den spezifischen Ernährungsbedürfnissen der Patienten gerecht zu werden. Viele institutionelle Kunden wie Krankenhäuser und Gesundheitsdienstleister arbeiten mit mehrjährigen Lieferverträgen. Dies gewährleistet eine beständige Nachfrage und sorgt für zuverlässige Einnahmequellen, die zur langfristigen Stabilität des nordamerikanischen Marktes für Molkenproteinzutaten beitragen.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität für Säuglingsernährung und medizinische Lebensmittelanwendungen | -0.6% | Vereinigte Staaten, Kanada (Zuständigkeitsbereiche der Lebensmittel- und Arzneimittelbehörde und Health Canada) | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit pflanzlicher und alternativer Proteine | -0.8% | Städtische Zentren der Vereinigten Staaten, Kanadas und Mexikos | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Milchempfindlichkeit bei einem Teil der Bevölkerung | -0.4% | Vereinigte Staaten, Kanada, mit stärkeren Auswirkungen in hispanischen und asiatisch-amerikanischen Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überprüfung der Tierhaltung und Nachhaltigkeitsbedenken | -0.5% | Vereinigte Staaten, Kanada, konzentriert in städtischen Küstenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Beliebtheit pflanzlicher und alternativer Proteine

Die zunehmende Beliebtheit pflanzlicher und alternativer Proteine begrenzt das Wachstum im nordamerikanischen Markt für Molkenproteinzutaten. Proteine aus Quellen wie Erbsen, Soja und der aufkommenden Ackerbohne wachsen rasant, mit zweistelligen Wachstumsraten, die für 2024 und 2025 erwartet werden. Dieses Wachstum wird maßgeblich durch ihre Nachhaltigkeitsvorteile angetrieben, wie geringere Treibhausgasemissionen und reduzierter Wasserverbrauch, die umweltbewusste Verbraucher ansprechen. Obwohl diese pflanzlichen Proteine im Allgemeinen einen geringeren Leucingehalt im Vergleich zu Molke aufweisen, gewinnen sie an Bedeutung, insbesondere bei jüngeren Verbrauchern, die klimafreundliche Entscheidungen priorisieren. Der Markt verzeichnet einen Anstieg von Hybridprodukten, die Molke und pflanzliche Proteine kombinieren, was einen teilweisen Wandel der Verbraucherpräferenzen widerspiegelt. Lebensmittel- und �ұ�ٰ�ä���hersteller diversifizieren auch ihre Proteinquellen, um Lieferkettenrisiken zu reduzieren und Umwelt-, Sozial- und Governance-Ziele zu erfüllen.

Zunehmende Überprüfung der Tierhaltung und Nachhaltigkeitsbedenken

Wachsende Nachhaltigkeitsbedenken stellen den nordamerikanischen Markt für Molkenproteinzutaten vor Herausforderungen, da die Milchwirtschaft zunehmend wegen ihrer Umweltauswirkungen kritisiert wird. Regulierungsbehörden und Interessengruppen konzentrieren sich auf Themen wie Treibhausgasemissionen, insbesondere Methan, und den hohen Wasserverbrauch in der Milchwirtschaft. Die Umweltschutzbehörde der Vereinigten Staaten hat diese Bedenken hervorgehoben und die Notwendigkeit eines besseren Ressourcenmanagements und einer besseren Emissionskontrolle betont. Während Initiativen wie die Netto-Null-Initiative der US-amerikanischen Milchwirtschaft das Engagement der Branche zur Bewältigung dieser Probleme demonstrieren, erfordern die Umsetzung solcher Maßnahmen erhebliche Investitionen in Bereiche wie verbesserte Tierfütterung, Abfallmanagementsysteme und Wasserschutzpraktiken. In Regionen mit Wasserknappheit fordern Einzelhändler zunehmend detaillierte Nachhaltigkeitsberichte und Lebenszyklusanalysen von Lieferanten.

Segmentanalyse

Nach Produkttyp: Hydrolysate gewinnen medizinische Bedeutung trotz Dominanz der Konzentrate

Es wird erwartet, dass Molkenproteinkonzentrate im Jahr 2025 einen bedeutenden Anteil von 51,27 % am nordamerikanischen Markt für Molkenproteinzutaten halten und damit der primäre Treiber des Marktvolumens sind. Diese Konzentrate sind aufgrund ihrer Erschwinglichkeit und Vielseitigkeit beliebt und eignen sich für ein breites Anwendungsspektrum, darunter Backwaren, Snacks und �ұ�ٰ�ä���. Hersteller in der Lebensmittel- und �ұ�ٰ�ä���industrie bevorzugen Molkenproteinkonzentrate zur Proteinanreicherung in Massenprodukten, da sie einen erheblichen Proteingehalt bieten, ohne die Produktionskosten wesentlich zu erhöhen. Da immer mehr Verbraucher nach proteinangereicherten Alltagslebensmitteln suchen, dominieren Molkenproteinkonzentrate weiterhin die Marktnachfrage.

Molkenproteinhydrolysate repräsentieren zwar einen kleineren Marktanteil, verzeichnen jedoch ein rasantes Wachstum mit einer prognostizierten CAGR von 6,47 % bis 2031. Diese Hydrolysate werden aufgrund ihrer schnellen Absorption und leichten Verdaulichkeit hoch geschätzt und eignen sich ideal für spezialisierte Anwendungen wie Säuglingsnahrung, medizinische Ernährung und Premium-Sporternährungsprodukte. Ihre überlegenen Leistungsvorteile ermöglichen es ihnen, höhere Preise und Gewinnmargen zu erzielen. Da klinische und spezialisierte Ernährungsanwendungen expandieren, nimmt die Rolle von Molkenproteinhydrolysaten im Markt stetig zu und trägt zu ihrer wachsenden Bedeutung im gesamten Markt für Molkenproteinzutaten bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Form: ���ü��������e Molke gewinnt an Bedeutung bei trinkfertigen Anwendungen

Pulverformate waren im Jahr 2025 das führende Segment im nordamerikanischen Markt für Molkenproteinzutaten mit einem Marktanteil von 91,48 %. Ihre Beliebtheit beruht auf ihrer langen Haltbarkeit, einfachen Transportierbarkeit und Anpassungsfähigkeit in verschiedenen Lebensmittel- und �ұ�ٰ�ä���anwendungen. Hersteller verlassen sich auf Pulver für die Großserienproduktion in Branchen wie Backwaren, Snacks und ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, da sie präzise Messungen ermöglichen, konsistente Proteinspiegel aufrechterhalten und Versandkosten senken. Diese Vorteile machen Pulver zur bevorzugten Wahl sowohl für den industriellen Einsatz als auch für Verbraucherprodukte und sichern ihre anhaltende Dominanz im Markt.

���ü��������e Molkenformate sind zwar ein kleineres Segment, wachsen aber stetig mit einem prognostizierten Wachstum von 7,52 %. Dieses Wachstum wird durch Fortschritte in der Verarbeitungs- und Verpackungstechnologie unterstützt, die die Haltbarkeit und den Komfort von flüssigen Molkeprodukten verbessert haben. Trinkfertige Proteingetränke und tragbare Optionen wie Grab-and-Go-Formate werden bei Verbrauchern zunehmend beliebter. Diese Produkte bedienen die steigende Nachfrage nach Komfort und Konsum unterwegs und helfen flüssiger Molke, eine Nische als hochwertiger Alternative zu traditionellen Pulverformaten zu etablieren.

Nach Anwendung: ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� beschleunigen sich, da der elektronische Handel den Zugang demokratisiert

Im Jahr 2025 entfielen 48,75 % des nordamerikanischen Marktes für Molkenproteinzutaten auf Lebensmittel- und �ұ�ٰ�ä���anwendungen, was die weit verbreitete Verwendung von Molke in Alltagsprodukten unterstreicht. Produkte wie Backwaren, Milchprodukte, �ұ�ٰ�ä��� und Snacks integrieren zunehmend Molkenprotein, um den Nährwert zu steigern und gleichzeitig Geschmack und Textur zu erhalten. Die hohe Nachfrage nach diesen Produkten in Verbindung mit häufigen Verbraucherkäufen sorgt für ein stetiges Wachstum in diesem Segment. Darüber hinaus reformulieren Hersteller Produkte, um einen höheren Proteingehalt einzuschließen, was die Dominanz dieser Kategorie im Markt weiter stärkt.

Obwohl ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� einen kleineren Marktanteil halten, wachsen sie schneller mit einer prognostizierten Wachstumsrate von 6,57 % bis 2031. Direktvertriebsmarken treiben dieses Wachstum an, indem sie abonnementbasierte Dienste, personalisierte Ernährungsoptionen anbieten und Influencer-Marketing nutzen, um Kunden zu gewinnen und zu binden. Diese Strategien fördern nicht nur Wiederholungskäufe, sondern stärken auch die Kundenbindung und den Lebenszeitwert. Da sich immer mehr Verbraucher auf Wellness und Leistungsernährung konzentrieren, wird die Nachfrage nach Molkenprotein in ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n zu einem wichtigen Treiber der Marktexpansion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 86,13 % des Umsatzes, angetrieben durch ihre gut etablierte Milch- und Käseindustrie, die eine beständige, zuverlässige Molkeversorgung für die Verarbeitung gewährleistet. Der starke Fokus des Landes auf Fitness und Gesundheit hat zu einer wachsenden Präferenz für proteinangereicherte Lebensmittel und �ұ�ٰ�ä��� geführt. Verbraucher sind mit molkebasierten Produkten sehr vertraut, was ihre Beliebtheit weiter steigert. Strengere Vorschriften, die nach der Säuglingsnahrungskrise eingeführt wurden, haben etablierte Unternehmen mit Registrierungen bei der Lebensmittel- und Arzneimittelbehörde begünstigt und ihnen ermöglicht, konsistente Lieferketten aufrechtzuerhalten und den Markt zu dominieren.

Kanada soll bis 2031 mit einer CAGR von 6,11 % wachsen, unterstützt durch ein stabiles Milchversorgungssystem, das Investitionen in fortschrittliche Molkenverarbeitungstechnologien fördert. Urbanisierung und sich ändernde Ernährungsgewohnheiten treiben die Nachfrage nach proteinreichen Lebensmitteln und �ұ�ٰ�ä���n im ganzen Land an. Organisationen wie der Verband der Milchverarbeiter Kanadas fördern aktiv die Verwendung von Molke in Mehrwertprodukten, um ihr Potenzial zu maximieren. Handelsabkommen im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada vereinfachen den grenzüberschreitenden Handel, während der regulatorische Rahmen von Health Canada lokalen Verarbeitern einen Wettbewerbsvorteil auf dem Inlandsmarkt verschafft.

Mexiko und andere Teile Nordamerikas verbessern schrittweise ihr Potenzial im Markt für Molkenproteinzutaten. Städtische Verbraucher nehmen zunehmend proteinangereicherte �ұ�ٰ�ä��� und praktische Ernährungsprodukte an, was die lokalisierte Nachfrage antreibt. Traditionelle Ernährungspräferenzen und Preissensibilität bleiben jedoch Herausforderungen für eine breitere Marktakzeptanz. Modernisierungen regionaler Käse- und Molkereianlagen verbessern die Molkerückgewinnung und schaffen neue Möglichkeiten für die Zutatenverwertung. Darüber hinaus helfen Verbesserungen der Kühlketteninfrastruktur und der regionalen Handelsintegration, den Marktzugang für Molkenzutatenzulieferer in diesen Regionen zu erweitern.

Wettbewerbslandschaft

Der nordamerikanische Markt für Molkenproteinzutaten ist mäßig konsolidiert, wobei einige wenige große Unternehmen die gesamte Lieferkette kontrollieren. Unternehmen wie Glanbia, Fonterra und Arla Foods decken jede Phase ab, von der Beschaffung von Rohmilch über die Käseproduktion bis hin zur Verarbeitung von Molke zu Premium-Zutaten. Diese durchgängige Kontrolle ermöglicht es ihnen, eine konsistente Produktqualität aufrechtzuerhalten und schnell neue Innovationen einzuführen. Ihre starken Partnerschaften mit globalen Marken in der Lebensmittel-, �ұ�ٰ�ä���- und Ernährungsindustrie stärken ihre Marktposition weiter und verschaffen ihnen einen erheblichen Wettbewerbsvorteil.

Mittelgroße Unternehmen schaffen sich ihren Platz im Markt, indem sie sich auf Flexibilität und die Erfüllung spezifischer Kundenbedürfnisse konzentrieren. Unternehmen wie Hilmar Cheese und Idaho Milk Products arbeiten eng mit ihren Kunden zusammen, um maßgeschneiderte Molkenproteinformulierungen zu liefern und effiziente regionale Lieferketten zu gewährleisten. Diese Unternehmen heben sich auch durch einzigartige Merkmale wie Weidehaltungs-Molke, Bio-Zertifizierungen und verbesserte funktionelle Vorteile hervor. Die steigende Nachfrage nach alternativen Proteinen treibt diese Lieferanten dazu an, in Forschung und Innovation zu investieren und ihnen zu helfen, die besonderen Vorteile von Molkenprotein zu demonstrieren und sich an sich wandelnde Verbraucherpräferenzen anzupassen.

Technologische Fortschritte und regulatorische Compliance sind wichtige Wettbewerbstreiber im Markt. Unternehmen setzen fortschrittliche Verarbeitungstechnologien ein, wie verbesserte Filtrations- und Trocknungsverfahren, um Molke mit höheren Ausbeuten, besserer Verdaulichkeit und präziser Laktosekontrolle herzustellen. Dies macht Molke für spezialisierte Anwendungen wie medizinische und Säuglingsernährung geeignet. Regulatorische Compliance bleibt ein kritischer Faktor, der etablierte Akteure mit robusten Qualitätssystemen begünstigt. Darüber hinaus gewinnt Nachhaltigkeit zunehmend an Bedeutung, wobei Unternehmen sich auf umweltfreundliche Praktiken wie die Reduzierung von Emissionen, die Verbesserung der Energieeffizienz und die Verbesserung der Rückverfolgbarkeit konzentrieren, um Kundenerwartungen zu erfüllen und langfristige Verträge im nordamerikanischen Markt für Molkenproteinzutaten zu sichern.

Branchenführer im nordamerikanischen Markt für Molkenproteinzutaten

Agropur Dairy Cooperative

Fonterra Co-operative Group Ltd.

Glanbia plc

Hilmar Cheese Company Inc.

Leprino Foods Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Lactalis Vereinigte Staaten gab die Einführung seiner Pronativ Native Whey Protein-Linie bekannt. Die Produktlinie wurde in vier verschiedenen Geschmacksrichtungen eingeführt – Mellow Chocolate, French Vanilla, Silky Strawberry und Unflavored.

- Dezember 2025: FrieslandCampina stärkte seine globale Proteinposition durch die geplante Übernahme von Wisconsin Whey Protein, einem in den Vereinigten Staaten ansässigen Hersteller, der auf Molkenproteinisolat spezialisiert ist. Diese strategische Übernahme zielte darauf ab, die gesamte Molkenproteinproduktionskapazität des Unternehmens erheblich zu erweitern und damit der wachsenden Nachfrage nach Proteinergänzung im Bereich der Ernährungslebensmittel und -getränke gerecht zu werden.

- August 2025: Silver Star Nutrition hatte zuvor sein Select Proformance Elite Molkenproteinisolat eingeführt. Dieses Produkt wurde speziell für leistungsorientierte Personen und Sportler formuliert.

- Juni 2024: TAHA gab seinen Eintritt in den Markt der Vereinigten Staaten bekannt. Die Marke zielte darauf ab, Verbrauchern in den Vereinigten Staaten hochwertige ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� anzubieten, darunter Flaggschiffprodukte wie Molkenproteinkonzentrat, Molkenproteinisolat und Kolostrum, um der wachsenden Nachfrage nach nachhaltigen, gesundheitsorientierten Ernährungslösungen gerecht zu werden.

Berichtsumfang des nordamerikanischen Marktes für Molkenproteinzutaten

Der nordamerikanische Markt für Molkenproteinzutaten ist nach Produkttyp, Form, Anwendung und Land segmentiert. Basierend auf dem Produkttyp wird der Markt in Molkenproteinkonzentrate, Molkenproteinisolate und Molkenproteinhydrolysate eingeteilt. Basierend auf der Form wird der Markt in Pulver und ���ü�������� eingeteilt. Basierend auf der Anwendung wird der Markt in Tierfutter, Lebensmittel und �ұ�ٰ�ä���, Körperpflege und Kosmetik sowie ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� eingeteilt. Basierend auf dem Land ist der Markt in Kanada, Mexiko und die Vereinigten Staaten segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Molkenproteinkonzentrate |

| Molkenproteinisolate |

| Molkenproteinhydrolysate |

| Pulver |

| ���ü�������� |

| Tierfutter | |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| �ұ�ٰ�ä��� | |

| ���ü�����ü����������������� | |

| ��ü���������ٳٱ��/����ß��� | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Molkenproteinkonzentrate | |

| Molkenproteinisolate | ||

| Molkenproteinhydrolysate | ||

| Nach Form | Pulver | |

| ���ü�������� | ||

| Nach Anwendung | Tierfutter | |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren | |

| �ұ�ٰ�ä��� | ||

| ���ü�����ü����������������� | ||

| ��ü���������ٳٱ��/����ß��� | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, �ұ�ٰ�ä���n, ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| �������ԴDz�ä�ܰ��� | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| ��ö�������쾱�� | ��ö�������쾱�� ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige ���ü��������keit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht darin enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die darauf ausgelegt ist, die gewünschte Form zu erzeugen. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den �������ԴDz�ä�ܰ���n des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte �������ԴDz�ä�ܰ���-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der �������ԴDz�ä�ܰ���anforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und �ұ�ٰ�ä���produkten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer ���ü��������keit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen