Marktgröße und Marktanteil für Molkenprotein

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

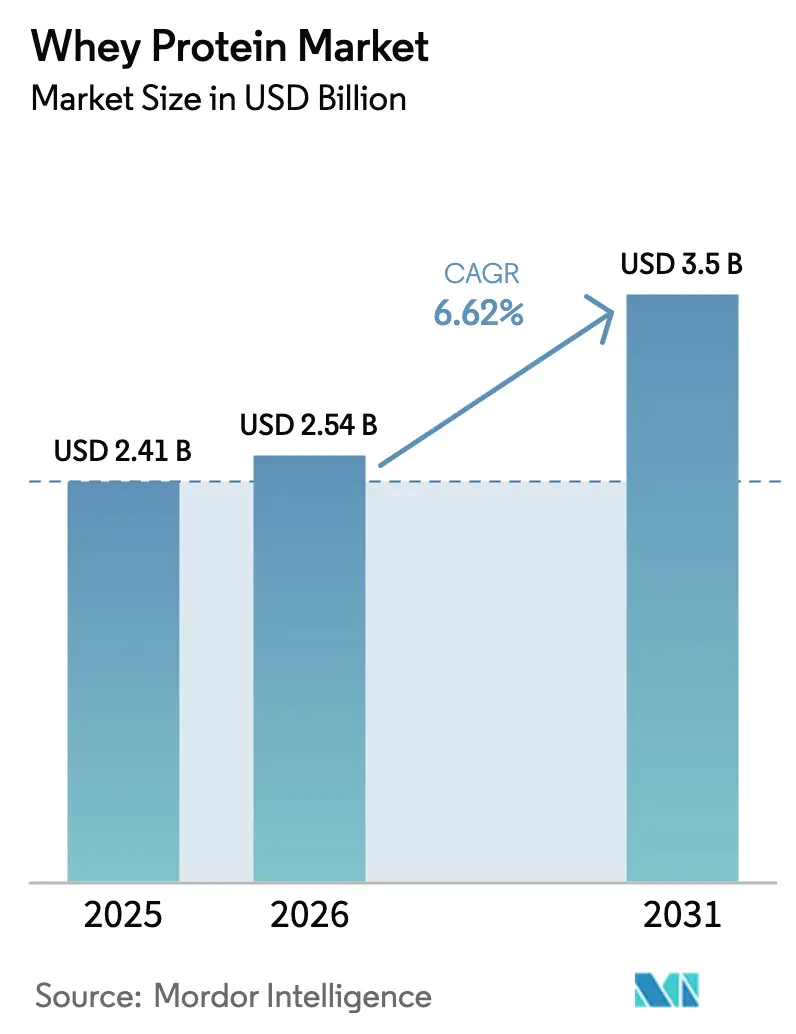

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

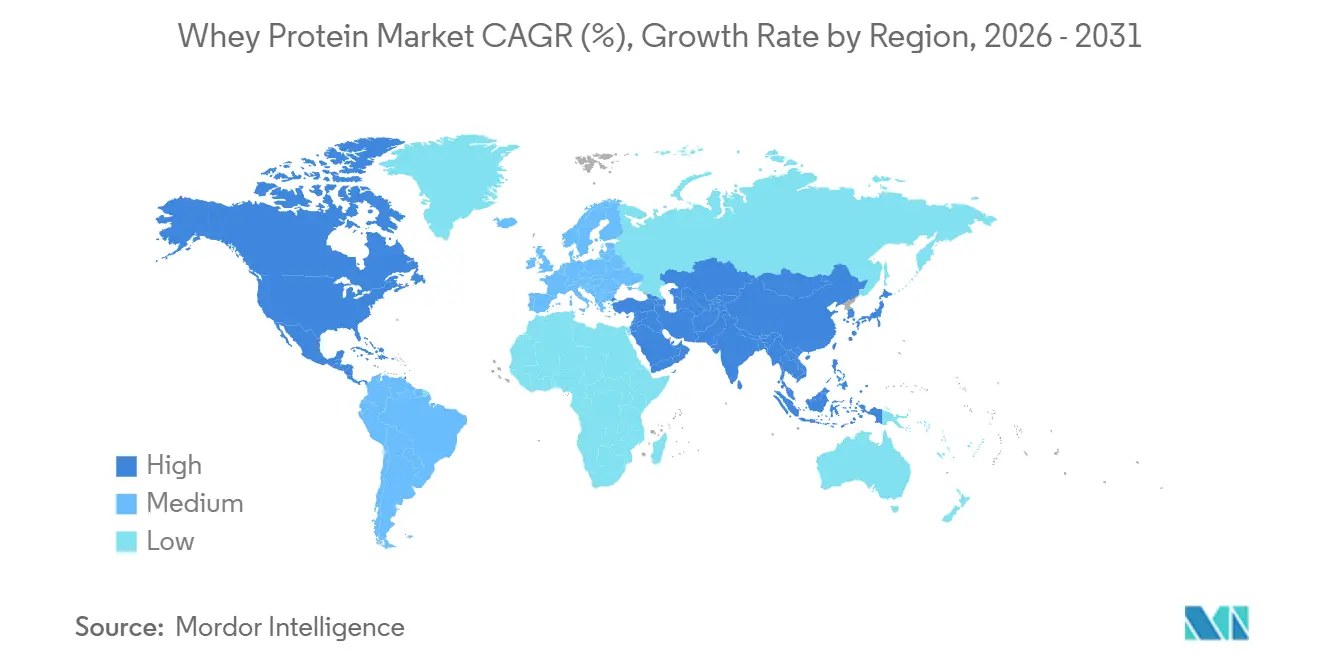

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

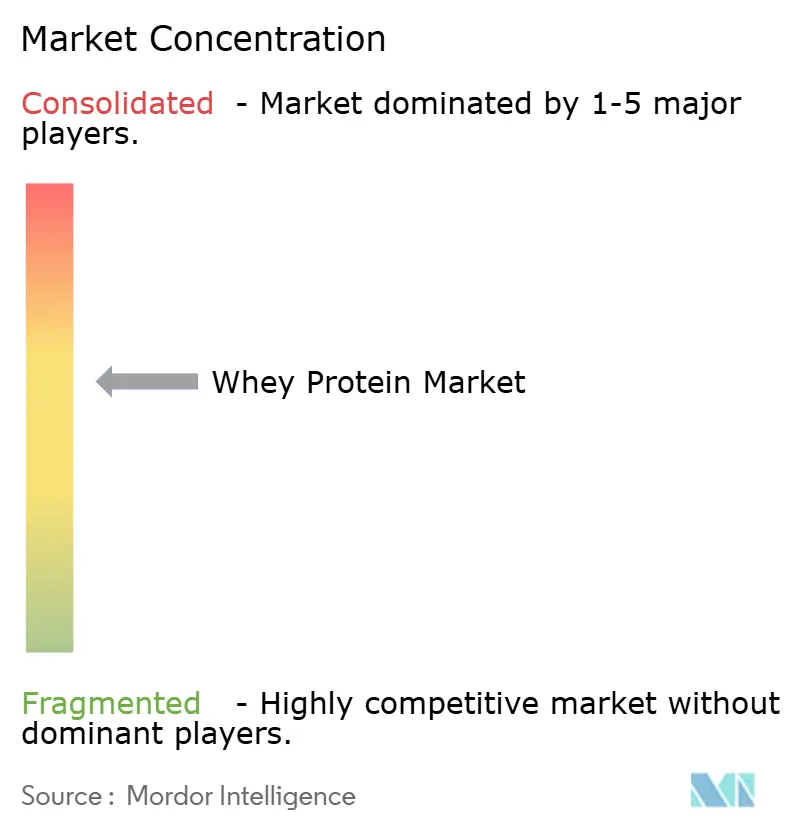

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Molkenproteinmarktanalyse von ���ϲ�����

Die Marktgröße für Molkenprotein soll von 2,41 Milliarden USD im Jahr 2025 auf 2,54 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,50 Milliarden USD bei einer CAGR von 6,62 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum ist größtenteils auf Verschiebungen im Wertmix und weniger auf reine Mengensteigerungen zurückzuführen. Verarbeiter setzen zunehmend auf Membrantrennungsanlagen und leiten flüssige Molke in margenstarke Isolate und Hydrolysate um. Diese Premiumprodukte sind bei Marken in den Bereichen Sporternährung, Säuglingsnahrung und klinische Ernährung stark nachgefragt. Dank eines Rekordkäseüberschusses in den USA stieg die monatliche Molkeproduktion von 93,6 Millionen Pfund im Januar 2024 auf 97,8 Millionen Pfund im Dezember 2024[1]Quelle: USDA Nationaler Statistikdienst für Landwirtschaft, „Zusammenfassung Milchprodukte 2024”, usda.gov. Dieser Überschuss hält nicht nur die Inputkosten wettbewerbsfähig, sondern ermöglicht es den Herstellern auch, Ströme auf diese Premiumprodukte umzuleiten, ohne die Verkaufspreise zu erhöhen, wie das US-Landwirtschaftsministerium hervorhebt. Trends wie Clean-Label-Präferenzen, die Einführung klarer Molkegetränke und Direct-to-Consumer-Marken, die Testergebnisse von Drittanbietern präsentieren, stärken eine Premiumerzählung. Diese Erzählung erweitert die Attraktivität von Molkenprotein über Bodybuilder hinaus auf ein breiteres Publikum von Mainstream-Wellness-Verbrauchern. Mit zunehmender Wettbewerbsintensität errichten Branchenriesen wie Fonterra, Glanbia und Arla Foods Milliarden-Dollar-Proteinzentren. Gleichzeitig betonen regionale Spezialisten und Pflanzenprotein-Wettbewerber Nachhaltigkeit. Dies hat Prozessinnovation, Rückverfolgbarkeit und Geschmacksmaskierung zu entscheidenden Wettbewerbsfeldern im Molkenproteinmarkt gemacht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Molkenproteinkonzentrat mit einem Umsatzanteil von 58,96 % im Jahr 2025; Molkenproteinisolate werden bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen.

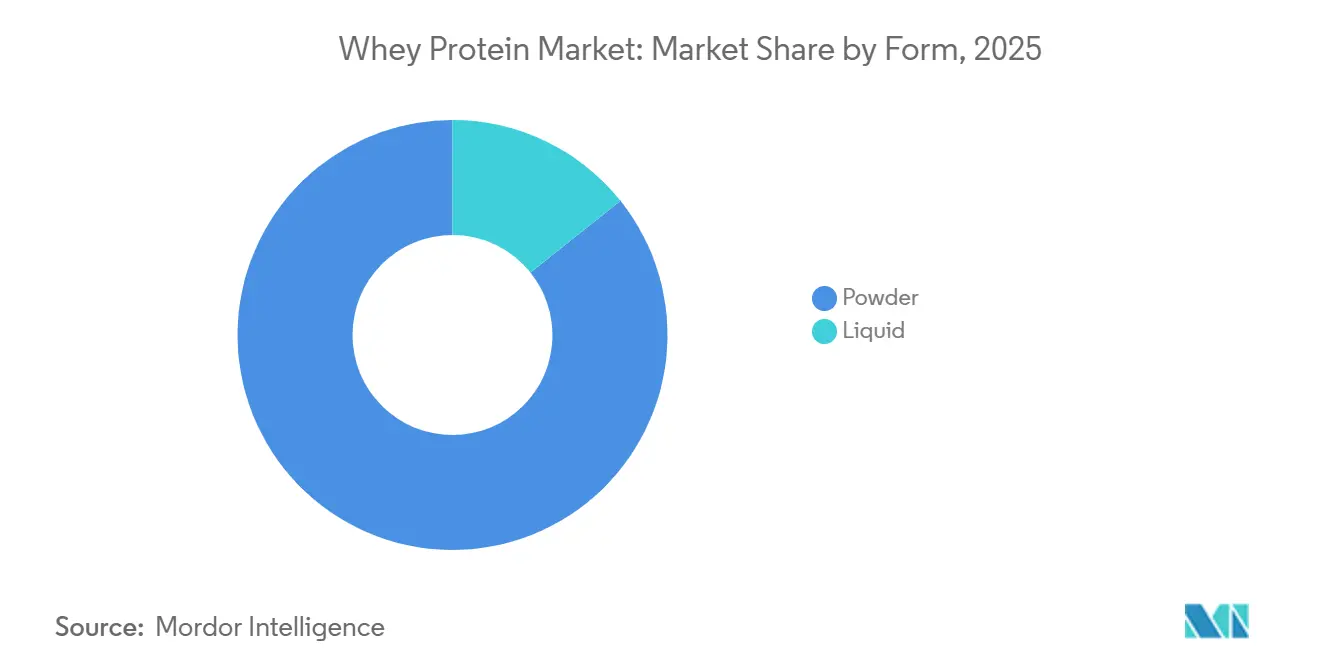

- Nach Form dominierten Pulver mit einem Marktanteil von 85,74 % im Molkenproteinmarkt im Jahr 2025, während ���ü�����������en bis 2031 eine CAGR von 4,93 % verzeichnen.

- Nach Anwendung entfielen 58,42 % der Marktgröße für Molkenprotein im Jahr 2025 auf Lebensmittel und �ұ�ٰ�ä���, während ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� bis 2031 mit einer CAGR von 5,78 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,43 %, während Asien-Pazifik bis 2031 eine CAGR von 5,56 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Molkenproteinmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Sporternährungsprodukten | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in funktionellen und angereicherten Lebensmitteln und �ұ�ٰ�ä���n | +1.2% | Global, insbesondere Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Durchdringung in der Säuglingsernährung in Schwellenmärkten | +1.5% | Asien-Pazifik (China, Indien, Südostasien), Naher Osten und Afrika, ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Mikro-/Ultrafiltrationstechnologie ermöglicht klare Molkegetränke | +0.9% | Global, angeführt von Nordamerika und Europa, Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Käseüberschuss senkt Rohstoffkosten | +0.7% | Nordamerika (USA primär), Ausstrahlungseffekte auf globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Online-D2C-Marken steigern die Nachfrage nach Premium-Aromatisierten Isolaten | +0.6% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach proteinreichen Sporternährungsprodukten

Sporternährung hat sich von einer Nische für Bodybuilding zu einem Mainstream-Wellness-Trend entwickelt, wobei der Proteingehalt nun den Kauf in verschiedenen demografischen Gruppen antreibt. In den USA priorisieren 27 % der Verbraucher einen hohen Proteingehalt bei ihrer Lebensmittel- und �ұ�ٰ�ä���auswahl. Darüber hinaus deuten Prognosen darauf hin, dass der US-Proteinmarkt bis 2032 einen Wert von 9,7 Milliarden USD erreichen wird, wie in Fonterras Überblick über das Zutatengeschäft hervorgehoben wird. Diese Entwicklung spiegelt bedeutende Lebensstiländerungen wider: Der Aufstieg der Fernarbeit, flexible Trainingszeiten und der Einfluss von Fitness-Persönlichkeiten in sozialen Medien haben die tägliche Proteinsupplementierung zur Normalität gemacht und ihre Attraktivität über Leistungssportler hinaus ausgedehnt. Molkenproteinisolat mit einem Proteingehalt von 90–92 % und schneller Verdauung hat sich als bevorzugte Wahl für die Erholung nach dem Training und Mahlzeitenersatz-Shakes etabliert. Es übertrifft nun Konzentrate mit geringerer Reinheit bei Premiumangeboten. Die Neuausrichtung der Branche auf ein „aktiver Lebensstil”-Branding, das sich auf Gelegenheitssportler statt auf Leistungssportler konzentriert, hat die Reichweite des Marktes vergrößert. Als Reaktion darauf führen Hersteller Einzelportionsbeutel, trinkfertige Optionen und innovative Geschmacksrichtungen wie gesalzenes Karamell, Matcha und Cold-Brew-Kaffee ein. Diese Maßnahmen sprechen jüngere Verbraucher an, die Bequemlichkeit suchen, insbesondere diejenigen, die den kreidigen Geschmack und die künstlichen Süßungsmittel traditioneller Pulver ablehnen.

Zunehmende Verwendung in funktionellen und angereicherten Lebensmitteln und �ұ�ٰ�ä���n

Funktionelle Lebensmittel und �ұ�ٰ�ä���, die darauf ausgelegt sind, über die Grundernährung hinaus gesundheitliche Vorteile zu bieten, integrieren zunehmend Molkenprotein, um Clean-Label-, Hochprotein- und Sättigungsansprüche zu erfüllen. Bäckereihersteller reichern Brot, Muffins und Proteinriegel mit Molkenproteinkonzentrat und -isolat an, erhöhen die Proteindichte und erhalten dabei die Textur. Sie nutzen die Wasserbindungs- und Emulgiereigenschaften der Molke, um Feuchtigkeit zu erhalten und die Haltbarkeit zu verlängern. �ұ�ٰ�ä���formulierungen führen Molkenproteinhydrolysate in klaren, kohlensäurehaltigen Proteingetränken ein. Enzymatische Hydrolyse, die Trübung reduziert und hitzebedingtes Gerinnen verhindert, ermöglicht diese Innovation. Das Patent von Arla Foods aus dem Jahr 2024 hebt Enzymkombinationen hervor – Serin-Endopeptidase aus Bacillus, Aspergillus-Subtilase und Leucyl-Aminopeptidase –, die eine Hydrolyse von über 15 % erreichen. Dabei halten sie die Bitterkeit unter einem Koffeinäquivalent von 0,08 % und die nephelometrische Trübung unter 40 NTU in 4 %-Lösungen. Dieser Fortschritt ebnet den Weg für UHT-stabile und kohlensäurehaltige �ұ�ٰ�ä���anwendungen ohne den Einsatz von Ultrafiltration. Hersteller von Milchalternativen kombinieren Molkenproteinisolat mit Hafer-, Mandel- oder Sojabasen und schaffen Hybridprodukte mit vollständigen �������ԴDz�ä�ܰ���profilen. Diese Innovation behebt den Ernährungsmangel, der häufig in rein pflanzlichen Formulierungen zu finden ist. Snackhersteller reichern nun Molkenprotein in extrudierte Chips, gepuffte Snacks und herzhafte Leckereien ein. Sie nutzen den neutralen Geschmack der Molke und ihre Fähigkeit, Gewürze zu binden, was einen Wandel von den traditionellen süßen Anwendungen markiert, die die Kategorie bis 2023 dominierten.

Wachsende Durchdringung in der Säuglingsernährung in Schwellenmärkten

Die lukrativsten Anwendungen von Molkenprotein liegen in Säuglingsnahrung und Folgemilchpulvern. Da sich die Geburtenraten in Asien-Pazifik, dem Nahen Osten, Afrika und ��ü�岹��������첹 stabilisieren, treiben Urbanisierung und eine erhöhte Erwerbsbeteiligung von Müttern einen höheren Pro-Kopf-Verbrauch von Säuglingsnahrung an. Im Jahr 2024 entfielen auf China 24,6 % der weltweiten Molkeeinfuhren im Wert von 780,62 Millionen USD (HS 040410). Obwohl dies einem Rückgang des Wertes um 7,07 % im Jahresvergleich entsprach, blieb die Mengennachfrage mit 645.258 Tonnen stabil, wobei die USA 30,42 % des Importwertes lieferten. In Indien wächst der Markt für Säuglingsernährung, da die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) strengere Standards für Säuglingsmilchersatz durchsetzt und ein Molke-zu-Kasein-Verhältnis von 60:40 zur Nachahmung von Muttermilch vorschreibt. Diese Verschiebung begünstigt Molkenproteinisolat und demineralisierte Molke gegenüber weniger reinen Konzentraten. In Südostasien sehen Länder wie Thailand, Indonesien und Vietnam, wie multinationale Marken wie Nestlé, Danone und Abbott die Produktion lokalisieren, um Importzölle zu vermeiden und Halal-Zertifizierungsstandards zu erfüllen. Dies treibt die Nachfrage nach Molkenzutaten an, die den islamischen Ernährungsgesetzen entsprechen und von Stellen wie dem Jabatan Kemajuan Islam Malaysia (JAKIM) zertifiziert sind. Eine Studie aus dem Jahr 2025 in Biochemical and Biophysical Research Communications ergab, dass die Zugabe von Molkenproteinhydrolysaten zur Säuglingsnahrung den Gehalt an bioaktiven Peptiden nach der Verdauung im Vergleich zu Kontrollformeln um 101 % erhöhte. Diese verbesserten Fraktionen, einschließlich immunmodulatorischer und antimikrobieller Eigenschaften, machen premiumhydrolysatangereicherte Formeln für gesundheitsbewusste Eltern attraktiv, die bereit sind, Aufpreise von 30–50 % zu zahlen.

Mikro-/Ultrafiltrationstechnologie ermöglicht klare Molkegetränke

Membrantrennungstechnologien, darunter Mikrofiltration, Ultrafiltration, Nanofiltration und Umkehrosmose, haben die Molkeverarbeitung in eine Präzisionszutatenplattform verwandelt. Mikrofiltration mit einer Porengröße von 0,1–10 Mikrometern entfernt Fett und Bakterien und bewahrt dabei die native Proteinstruktur, was die Herstellung von Molkenproteinisolat mit 90–95 % Proteingehalt und minimaler Denaturierung ermöglicht. Dies ist entscheidend für Anwendungen, die hohe Löslichkeit und neutralen Geschmack erfordern. Ultrafiltration mit einer Porengröße von 0,001–0,1 Mikrometern konzentriert Proteine und Peptide, während Laktose, Mineralien und Wasser permeieren können. Dieser Prozess passt Protein-zu-Laktose-Verhältnisse für Säuglingsnahrung, Sporternährung und medizinische Ernährung an. Der Aufstieg klarer Molkegetränke – transparente, fruchtaromatisierte �ұ�ٰ�ä���, die eher Sportgetränken als milchigen Shakes ähneln – wird durch enzymatische Hydrolyse und Ultrafiltration angetrieben, die trübungsverursachende Peptide und Lipide entfernen. Im Januar 2025 aktualisierte das American Dairy Products Institute (ADPI) seine Definition für Molkenproteinhydrolysat (Version 3.0) und verlangte einen höheren Hydrolysegrad als das Ausgangsmolkenproteinmaterial sowie die Einhaltung des United States Federal Food, Drug, and Cosmetic Act[2]Quelle: American Dairy Products Institute, „Molkenproteinhydrolysat-Standard v3.0”, adpi.org. Dies standardisiert Produktansprüche und Analysemethoden in der gesamten Branche. Klare Molkegetränke sprechen Verbraucher an, die die Textur traditioneller Proteinshakes nicht mögen, und treiben das Wachstum in Convenience-Einzelhandelsgeschäften wie Tankstellen, Fitnessstudios und Flughäfen an, wo haltbare Einzelportionsformate Premiumpreise erzielen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Milchpreise beeinflussen Molkekosten | -0.8% | Global, insbesondere Europa und Ozeanien; die USA sind aufgrund eines Käseüberschusses weniger betroffen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch pflanzliche Proteine | -0.6% | Global, mit der höchsten Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Allergenbedenken bei Verbrauchern | -0.4% | Global, insbesondere Asien-Pazifik (hohe Prävalenz von Laktoseintoleranz) und urbane Märkte | Langfristig (≥ 4 Jahre) |

| Strengere EU-Laktosekennzeichnungsvorschriften belasten bestimmte Formeln | -0.3% | Europa (EU-Mitgliedstaaten), Ausstrahlungseffekte auf Exportmärkte, die EU-Konformität erfordern | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Milchpreise beeinflussen Molkekosten

In den Jahren 2024 und 2025 erlebten die Milchpreise starke Schwankungen, beeinflusst durch Wetterstörungen, steigende Futterkosten und eine veränderte globale Milchnachfrage. Fonterra, das eine engere globale Milchversorgung und eine robuste Nachfrage nach Milchzutaten anführte, erhöhte seine Prognose für die Saison 2024–25 auf 7,25–8,25 NZD pro Kilogramm Milchfeststoffe (zuvor 6,00–7,00 NZD). Im Dezember 2025 passte das Unternehmen die Prognose für 2025–26 weiter auf 9,00–10,00 NZD pro Kilogramm an und hob damit anhaltende Versorgungsengpässe hervor. Während steigende Milchpreise die Margen für Molkeverarbeiter drückten, insbesondere in Regionen, in denen Molke als Nebenprodukt von Käse oder Kasein keine Premiumpreise erzielen konnte, spürten europäische Verarbeiter den Druck im Jahr 2024 am stärksten. Sie kämpften mit hohen Energiekosten, insbesondere Erdgas für die Sprühtrocknung, und einem schrumpfenden Milchangebot. Letzteres war auf Umweltvorschriften in den Niederlanden, Dänemark und Irland zurückzuführen, die die Herdengrößen begrenzten. Auf der anderen Seite profitierten US-amerikanische Molkeverarbeiter von einem reichlichen Angebot aus der Käseproduktion, was ihnen einen gewissen Schutz vor Schwankungen der Erzeuger-Milchpreise bot. Kleinere Verarbeiter ohne integrierte Käsebetriebe sahen sich jedoch engeren Margen gegenüber, was einige dazu veranlasste, den Markt zu verlassen oder zu konsolidieren. Darüber hinaus machte die Volatilität der Inputkosten langfristige Lieferverträge weniger attraktiv. Dies veranlasste Zutatenkäufer wie Hersteller von Säuglingsnahrung und Sporternährungsmarken, kürzere Vertragslaufzeiten zu wählen oder Preisanpassungsklauseln einzubeziehen, was ihre Finanzplanung und Bestandsverwaltung erschwerte.

Zunehmender Wettbewerb durch pflanzliche Proteine

Angetrieben durch Nachhaltigkeitsbedenken, allergenfreie Positionierung und vegane Ernährungspräferenzen werden Zutaten wie Erbsen-, Soja-, Reis- und Ackerbohnenprotein sowie aufkommende Quellen wie Mungobohne und Kichererbse zunehmend in Sporternährung, Mahlzeitenersatz und Milchalternativgetränken eingesetzt. Insbesondere Erbsenproteinisolat hat durch Fortschritte wie enzymatische Entbitterung und Geschmacksmaskierungstechnologien seinen Geschmack und seine Löslichkeit verbessert. Dieser Fortschritt hat die sensorische Lücke zu Molkenproteinisolat verringert und es für Verbraucher attraktiver gemacht, die Umweltauswirkungen über traditionelle Proteinqualitätsmetriken wie biologischen Wert oder Leucingehalt stellen. Lebenszyklusanalysen von Beratungsunternehmen und Umwelt-NGOs zeigen, dass pflanzliche Proteine 5–10 Mal weniger Wasser verbrauchen und 50–70 % weniger Treibhausgasemissionen pro Kilogramm erzeugen als ihre Milchpendants. Diese Daten schaffen eine überzeugende Nachhaltigkeitserzählung für Marken, die auf umweltbewusste Verbraucher abzielen. Dennoch haben pflanzliche Proteine ernährungsphysiologische Herausforderungen: Viele sind unvollständig (fehlende essentielle �������ԴDz�ä�ܰ���n), weisen niedrigere verdaulichkeitskorrigierte �������ԴDz�ä�ܰ���werte (DIAAS) als Molke auf und benötigen oft synthetische �������ԴDz�ä�ܰ���anreicherung (wie Lysin und Methionin), um das anabole Potenzial von Molke zu erreichen, was Fragen zu ihren Clean-Label-Ansprüchen aufwirft. Als Lösung gewinnen Hybridformulierungen an Bedeutung. Durch die Mischung von Molkenproteinisolat mit Erbsen- oder Reisprotein versprechen diese Hybride ein vollständiges �������ԴDz�ä�ܰ���profil, bessere Nachhaltigkeitskennzahlen und Kosteneinsparungen. Dieser Trend birgt jedoch das Risiko, den Marktanteil von Molke zu verwässern und Abwärtsdruck auf die Preisgestaltung auszuüben, insbesondere in kostensensiblen Segmenten wie trinkfertigen �ұ�ٰ�ä���n und Proteinriegeln.

Segmentanalyse

Nach Produkttyp: Isolat gewinnt an Bedeutung, während Hydrolysat auf klinische Nischen abzielt

Im Jahr 2025 führte Molkenproteinkonzentrat den Markt mit einem Anteil von 58,96 % an, getrieben durch seine Kosteneffizienz (34–80 % Proteingehalt) und Vielseitigkeit. Es wird häufig in Backwaren, Fertiggerichten, Süßwaren und Tierfutter verwendet, wo funktionelle Eigenschaften wie Wasserbindung, Emulgierung und Schaumbildung den Bedarf an hoher Proteinreinheit überwiegen. Konzentrat ist die primäre Zutat in Proteinriegeln, Backwaren und verarbeiteten Fleischprodukten, wo Hersteller die Kosten pro Gramm Protein gegenüber Kennzeichnungsansprüchen priorisieren. Restlaktose (5–50 %) und Lipide (2–10 %) verbessern Geschmack, Bräunung und Textur und vermeiden Neuformulierungen. Molkenproteinisolat, das bis 2031 voraussichtlich jährlich um 4,80 % wachsen wird, gewinnt in Sporternährung, Säuglingsnahrung und medizinischer Ernährung an Bedeutung, wo 90–92 % Proteinreinheit, minimale Laktose (unter 1 %) und Clean Labels entscheidend sind. Das Wachstum bei Isolaten wird durch Erweiterungen der Membranfiltrationskapazität unterstützt, wie Fonterras Ausbau des Standorts Studholme für 75 Millionen NZD (46 Millionen USD) für hochwertige Proteine und Glanbias Investition von 1 Milliarde USD in Idaho zur Steigerung der US-Produktion. Molkenproteinhydrolysat, ein kleineres, aber schnell wachsendes Segment, wird in der klinischen Ernährung (vorverdautes Protein für Patienten mit Darmproblemen), hypoallergenen Säuglingsnahrungen und klaren Molkegetränken eingesetzt. Enzymatische Hydrolyse reduziert die Peptidgröße, verbessert die Löslichkeit und senkt die Allergenität. Das Patent von Arla Foods aus dem Jahr 2024 für ein schmackhaftes, extensiv hydrolysiertes Molkenprotein mit einem Hydrolysegrad über 15 % ohne Bitterkeit adressiert den Kompromiss zwischen Funktionalität und Geschmack und erweitert potenziell den Einsatz von Hydrolysat in Sportgetränken.

Die Dominanz des Konzentrats beruht auf etablierten Lieferketten und der Zurückhaltung der Formulierer, kostenoptimierte Produkte neu zu formulieren, aber das Wachstum des Isolats signalisiert eine Verschiebung hin zur Premiumisierung. Im Januar 2025 standardisierte das Update der Version 3.0 des American Dairy Products Institute zu den Definitionen von Molkenproteinhydrolysat die Analysemethoden für den Hydrolysegrad und Zusammensetzungsansprüche, was Formulierungsrisiken und regulatorische Unsicherheiten reduziert. Der Nischenstatus des Hydrolysats mit einem Preisaufschlag von 50–100 % gegenüber Isolaten begrenzt seine Marktgröße, bietet aber hohe Margen für Verarbeiter, die in Enzymtechnik und Membran-Chromatographie versiert sind. Diese Verarbeiter können bioaktive Peptide wie Laktoferrin, Glykomakropeptid und Immunglobuline fraktionieren, die in Nutraceutical- und klinischen Anwendungen pharmazeutische Preise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Pulver dominiert, aber ���ü����������� gewinnt in Fertiggetränkekanälen

Im Jahr 2025 dominierten Pulverformate den Markt mit einem Anteil von 85,74 %, getrieben durch etablierte Sprühtrocknungsinfrastruktur, eine Haltbarkeit von 12–24 Monaten, niedrige Versandkosten und die Verbraucherpräferenz für schöpfbare Behälter und Einzelportionsbeutel. Pulver werden häufig als Massenkonzentrate in Bäckereien und Tierfutter, Isolate in Sporternährung und Säuglingsnahrung sowie Hydrolysate in medizinischer Ernährung und spezialisierten ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n eingesetzt. Die Sprühtrocknungstechnologie, bei der flüssiges Molkenkonzentrat zerstäubt und in Heißluftkammern getrocknet wird, bleibt der Industriestandard. In den USA produzieren über 200 Molketrocknungsanlagen jährlich mehr als 935.000 Tonnen Molke- und Laktoseprodukte, was über 25 % der weltweiten Produktion ausmacht. Pulver profitieren von der Lagerung bei Umgebungstemperatur, niedriger Wasseraktivität, die das Mikrobenwachstum hemmt, und der Kompatibilität mit Lieferketten wie Großsäcken und Verbraucherbehältern. Innovationen wie Agglomeration für bessere Mischbarkeit, Lezithinzusatz zur Reduzierung von Klumpenbildung und Geschmacksverkapselung gewährleisten eine anhaltende Verbraucherakzeptanz.

Flüssiges Molkenprotein, das bis 2031 voraussichtlich jährlich um 4,93 % wachsen wird, gewinnt in trinkfertigen Sportgetränken, Mahlzeitenersatz-Shakes und UHT-stabilen Funktionsgetränken an Bedeutung. Bequemlichkeit, Portabilität und sofortiger Konsum treiben den Kauf an. Flüssigformate eliminieren den Mischungsschritt und sprechen Verbraucher unterwegs sowie diejenigen an, die Pulvertexturen oder Klumpenbildung ablehnen. Sie ermöglichen auch Differenzierung durch Kohlensäure, Fruchtinfusionen und Kaffeemischungen – Merkmale, die in Pulvern schwer zu replizieren sind. Fonterras Investition von 150 Millionen NZD (92 Millionen USD) in eine UHT-Rahmanlage in Edendale, die für die zweite Hälfte 2026 geplant ist, unterstreicht das Vertrauen in die Produktion flüssiger Milchzutaten für Gastronomie- und �ұ�ٰ�ä���anwendungen. Klare Molkegetränke – transparente, fruchtaromatisierte �ұ�ٰ�ä���, die durch Hydrolyse und Ultrafiltration erzielt werden – sprechen Verbraucher an, die milchige Proteinshakes als schwer oder schwer verdaulich empfinden. Frühe Anwender wie Optimum Nutritions Clear Whey und MyProteins Clear Whey Isolate berichten von starken Wiederkaufraten im Convenience-Einzelhandel. Flüssigformate stehen jedoch vor höheren Produktionskosten, schwereren Versandgewichten und kürzerer Haltbarkeit (6–12 Monate gekühlt, 12–18 Monate UHT), was die Einführung in kostensensiblen oder vertriebsbeschränkten Märkten einschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� übertreffen das Wachstum von Lebensmitteln und �ұ�ٰ�ä���n

Im Jahr 2025 führten Lebensmittel und �ұ�ٰ�ä��� den Markt mit 58,42 % an, einschließlich Backwaren (proteinangereicherte Brote, Muffins, Kekse), �ұ�ٰ�ä��� (Proteinshakes, Smoothies, Kaffeegetränke), ���ü�����ü����������������� (proteinreiche Granola, Haferflocken), Würzmittel und Soßen (proteinangereicherte Dressings, Soßen), Milch- und Milchalternativprodukte (griechischer Joghurt, Proteinmilch, Hafer-Molke-Mischungen), Koch- und Fertiggerichte (Tiefkühlgerichte, Mahlzeitenkits) sowie Snacks (Proteinriegel, Chips, Jerky). Die Vielseitigkeit von Molkenprotein unterstützt Wasserbindung, Gelbildung, Emulgierung, Schaumbildung, Hitzestabilität und ein neutrales Geschmacksprofil. Bäckereihersteller verwenden Molkenproteinkonzentrat, um die Teigverarbeitung, Feuchtigkeitsretention und Haltbarkeit zu verbessern, während �ұ�ٰ�ä���formulierungen Molkenproteinisolat wegen seiner Klarheit und schnellen Auflösung bevorzugen. Hersteller von Milchalternativen mischen Molkenproteinisolat mit pflanzlichen Basen (Hafer, Mandel, Soja), um Hybridprodukte mit vollständigen �������ԴDz�ä�ܰ���profilen und cremigeren Texturen zu schaffen, die den Bedürfnissen flexitarischer Verbraucher entsprechen.

��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, einschließlich Säuglingsnahrung, Sporternährung und medizinische Ernährung, hielten im Jahr 2025 einen kleineren Anteil, werden aber bis 2031 voraussichtlich jährlich um 5,78 % wachsen, angetrieben durch alternde Bevölkerungen, Proteinbewusstsein und regulatorische Genehmigungen. Säuglingsnahrung und Folgemilchpulver verwenden Molkenproteinisolat oder demineralisierte Molke, um ein Molke-zu-Kasein-Verhältnis von 60:40 zu erreichen, das Muttermilch nachahmt, und erzielen Aufpreise, wenn sie mit bioaktiven Fraktionen angereichert sind. Sporternährung – Proteinpulver, trinkfertige Shakes, Riegel und Gele – richtet sich an aktive Verbraucher und hat sich in den Mainstream-Einzelhandel und E-Commerce ausgedehnt. Ernährungs- und medizinische Formulierungen für ältere Menschen verwenden Molkenproteinhydrolysate, um die Absorption zu verbessern und gastrointestinale Beschwerden zu reduzieren. Eine Studie aus dem Jahr 2025 zeigte, dass enzymbehandelte Molkenproteinhydrolysate die Proteinverdaulichkeit von 25 % auf 69–70 % erhöhten. In der Körperpflege wird Molkenprotein in Haarpflegeprodukten und Hautcremes wegen seiner feuchtigkeitsspendenden und antioxidativen Eigenschaften eingesetzt, obwohl dieses Segment klein bleibt. Tierfutteranwendungen verwenden Molkenproteinkonzentrat und Permeat minderer Qualität, stehen aber im Wettbewerb mit Sojaschrot, Fischmehl und synthetischen �������ԴDz�ä�ܰ���n.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 36,43 % des Marktes, angetrieben durch die Führungsposition der USA als weltgrößter Milchproduzent mit jährlich 75 Millionen Tonnen Milch (19,5 % des weltweiten Angebots). Die USA führen auch bei der Molkeverarbeitung mit über 200 Anlagen, die 935.000 Tonnen Molke- und Laktoseprodukte produzieren (25 % der weltweiten Produktion). Fortschrittliche Infrastruktur, reichliches Molkeangebot und Exportkanäle (US Dairy Export Council in über 20 Ländern) ermöglichen es US-Verarbeitern, die inländische Nachfrage nach Sporternährung und Säuglingsnahrung zu decken und gleichzeitig nach Asien, ��ü�岹��������첹 und den Nahen Osten zu exportieren. Wichtige Investitionen umfassen Glanbias Idaho-Erweiterung für 1 Milliarde USD, Tirláns Anlage in Irland für 126 Millionen EUR (137 Millionen USD) (betriebsbereit bis 2027) und 1,1 Milliarden USD für 15 Wisconsin-Projekte im Jahr 2025. Kanada und Mexiko profitieren von den USMCA-Handelsbestimmungen und wachsenden lokalen Sporternährungs- und Funktionsgetränkemarken, die Nachhaltigkeit und Transparenz betonen.

Asien-Pazifik wird bis 2031 voraussichtlich jährlich um 5,56 % wachsen, angeführt von China, Indien und Südostasien. Steigende Nachfrage nach Säuglingsnahrung, Proteinkonsum der Mittelschicht und staatliche Ernährungsprogramme treiben Molkeeinfuhren an. In Indien begünstigen die strengeren Standards der FSSAI Molkenproteinisolat und demineralisierte Molke, während städtische Zentren eine wachsende Nachfrage nach Sporternährung verzeichnen. Japans Markt für funktionelle Lebensmittel unterstützt Molkenprotein mit bioaktiven Vorteilen, und Australien und Neuseeland dienen als Produktionszentren. Fonterras Veräußerung für 3,845 Milliarden NZD (2,36 Milliarden USD) an Lactalis im Jahr 2025 unterstreicht seinen Fokus auf B2B-Milchzutaten und regionales Wachstum.

Europa führt in Technologie und Regulierung, mit fortschrittlichen Anlagen in Deutschland, Frankreich, dem Vereinigten Königreich, den Niederlanden und Skandinavien, die Premium-Isolate und bioaktive Fraktionen für Säuglingsnahrung, medizinische Ernährung und Sportnahrungsergänzungsmittel produzieren. Das Update der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 zu Laktosekennzeichnung (<0,1 Gramm pro 100 Gramm) konsolidierte das Angebot unter großen Akteuren wie Arla Foods Ingredients, FrieslandCampina und Lactalis Ingredients[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Aktualisierte Laktosefreiheitskriterien”, efsa.europa.eu. Arlas Erweiterung seiner Arinco-Anlage und patentierte hydrolysierte Molkenproteinhydrolysate (2024) zeigen Innovation. In ��ü�岹��������첹 erweitern Brasilien und Argentinien ihre Molketrocknungs- und Filtrationskapazitäten, um Importe zu reduzieren, wobei Carbery Group im Jahr 2024 einen Umsatz von 668 Millionen EUR (728 Millionen USD) meldete und in Brasilien, den USA, Japan und Südostasien expandiert. Der Nahe Osten und Afrika, obwohl kleiner, wächst aufgrund von Urbanisierung, Bevölkerungswachstum und staatlichen Ernährungsinitiativen schnell, wobei über 3 Milliarden Verbraucher in Asien, dem Nahen Osten und Afrika die Nachfrage nach innovativen Milchlösungen antreiben.

Wettbewerbslandschaft

Der Molkenproteinmarkt ist mäßig konzentriert, wobei große Akteure wie Fonterra, Glanbia, Arla Foods Ingredients, Kerry Group PLC und Royal FrieslandCampina NV bedeutende Produktionskapazitäten und Exportkanäle kontrollieren. Der Markt umfasst jedoch auch zahlreiche kleinere regionale Akteure, Lohnhersteller und Spezialfraktionsproduzenten, was eine fragmentierte Wettbewerbslandschaft schafft, insbesondere in Nischensegmenten. Etablierte Genossenschaften nutzen Skalenvorteile, einschließlich Massenmolkeeinkauf, amortisierte Kapitalkosten für fortschrittliche Ausrüstung und etablierte Vertriebsnetze, um den Markt für Massenkonzentrate und mittlere Isolate zu dominieren. Im Gegensatz dazu differenzieren sich kleinere Akteure durch Bio-Zertifizierungen, Weidehaltungsherkunft, Single-Origin-Rückverfolgbarkeit und proprietäre enzymatische Prozesse, die einzigartige Peptidprofile liefern. Der Markt zeigt eine Zweiteilung: Massenakteure konzentrieren sich auf betriebliche Effizienz wie energieeffiziente Trockner und Automatisierung zum Schutz der Margen, während Premiumakteure in Forschung und Entwicklung sowie Direct-to-Consumer-Kanäle investieren, um margenstarke Segmente zu erschließen, die weniger anfällig für pflanzliche Proteinsubstitution sind. Aufkommende Chancen umfassen hypoallergene Hydrolysate für Säuglingsnahrung, klare Molkegetränke für den Convenience-Einzelhandel und bioaktive Peptidfraktionen für klinische und Nutraceutical-Anwendungen, wo regulatorische Hürden frühe Marktteilnehmer schützen.

Das Patent von Arla Foods aus dem Jahr 2024 für schmackhafte, extensiv hydrolysierte Molkenproteinhydrolysate (US20240373875A1) unterstreicht den Fokus der Branche auf technologiegetriebene Differenzierung. Das Patent beschreibt Enzymkombinationen, die einen Hydrolysegrad über 15 % erreichen und dabei die Bitterkeit unter 0,08 % Koffeinäquivalenz und die nephelometrische Trübung unter 40 NTU halten. Diese Innovation ermöglicht UHT-stabile und kohlensäurehaltige �ұ�ٰ�ä���anwendungen ohne Ultrafiltration, was Kapital- und Betriebskosten senkt und gleichzeitig potenzielle Anwendungen erweitert. Unterdessen stören Direct-to-Consumer-Marken wie Transparent Labs, Kion und Naked Nutrition den Markt, indem sie traditionelle Einzelhandelskanäle umgehen, Social-Media-Influencer nutzen und von Drittanbietern getestete, Clean-Label-Formulierungen zu Premiumpreisen anbieten. Diese Marken sprechen jüngere Verbraucher an, die gegenüber proprietären Mischungen und nicht offengelegten Bezugsquellen etablierter Nahrungsergänzungsmarken skeptisch sind. Pflanzliche Protein-Startups, darunter Ripple Foods und NotCo, stellen die ernährungsphysiologische und Nachhaltigkeitspositionierung von Molkenprotein in Frage. Pflanzliche Proteine bleiben jedoch oft hinter Molke in Verdaulichkeit, �������ԴDz�ä�ܰ���vollständigkeit und Geschmack zurück, was Chancen für Hybrid-Molke-Pflanzen-Formulierungen schafft, die Ernährung, Nachhaltigkeit und Kosten ausbalancieren.

Die Einhaltung von Vorschriften bleibt ein entscheidender Faktor im Molkenproteinmarkt. Etablierte Akteure profitieren von robusten Qualitätskontrollinfrastrukturen, einschließlich HACCP-Protokollen, ISO-Zertifizierungen und Drittanbieteraudits, die es ihnen ermöglichen, strenge Standards des US-Landwirtschaftsministeriums, der Europäischen Behörde für Lebensmittelsicherheit, der Lebensmittelsicherheits- und Standardsbehörde Indiens und des Codex Alimentarius zu erfüllen. Diese regulatorischen Rahmenbedingungen schaffen einen Compliance-Graben, der größere Akteure mit den Ressourcen zur Navigation komplexer Anforderungen begünstigt. Kleinere Marktteilnehmer hingegen stehen vor höheren Compliance-Kosten pro Einheit und erheblichen Marktzugangshürden. Dieser regulatorische Vorteil, kombiniert mit der Expertise etablierter Akteure bei der Navigation internationaler Handelsspezifikationen, festigt ihre Position im Markt weiter und stellt Herausforderungen für neue Marktteilnehmer dar, die ihre Aktivitäten skalieren möchten.

Marktführer im Bereich Molkenprotein

Arla Foods AMBA

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Fonterra kündigte eine Investition von 150 Millionen NZD (ca. 92 Millionen USD) an, um eine neue UHT-Milchverarbeitungsanlage (Ultrahocherhitzung) an seinem Standort Edendale in Neuseeland zu bauen, die die Verarbeitungskapazität und Flexibilität für Langzeit-Milchprodukte erweitert, um den Export und die inländische Versorgung mit haltbaren Milchzutaten und Verbrauchermilch zu unterstützen. Das Projekt soll die regionale Fertigungskapazität in Southland stärken und die Molke- und Milchzutatenströme durch die Erhöhung der Kapazität für Langzeit-Milchströme beeinflussen.

- August 2024: Fonterra kündigte eine Erweiterung seines Standorts Studholme (Südinsel, Neuseeland) für 75 Millionen NZD (46 Millionen USD) an, um ein Zentrum für hochwertige Milchproteine zu schaffen, das auf Premiumanwendungen wie medizinische und Sporternährung abzielt. Die Standortarbeiten beginnen im September 2024, wobei das erste Produkt für 2026 erwartet wird. Die Erweiterung wird 6 dauerhafte Stellen schaffen und Auftragnehmer aus der Region Canterbury beschäftigen. Das Projekt unterstützt auch die Umstellung des Kohlekessels von Studholme auf eine kohlefreie Alternative, was mit Fonterras Ziel übereinstimmt, bis 2037 aus der Kohle auszusteigen.

- März 2024: Westland Milk Products (im Besitz der Yili Group) kündigte eine Investition von 70 Millionen NZD (ca. 43 Millionen USD) an, um eine neue Laktoferrinanlage an seinem Standort Hokitika in Neuseeland zu bauen. Die Investition wird von der Muttergesellschaft Yili Group unterstützt und soll die Produktionskapazität für Laktoferrin verdreifachen, ein kleines Milchprotein mit wachsender internationaler Nachfrage in mehreren Ernährungskategorien aufgrund berichteter gesundheitlicher Vorteile.

Berichtsumfang des globalen Molkenproteinmarkts

Molkenprotein ist definiert als ein hochwertiges, wasserlösliches „vollständiges” Protein, das typischerweise als Nebenprodukt der Milchindustrie während der Käse- oder Paneerherstellung gewonnen wird. Der Molkenproteinmarkt ist nach Produkttyp, Form, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Molkenproteinkonzentrat, Molkenproteinisolat und Molkenproteinhydrolysat unterteilt. Nach Form ist der Markt in Pulver und ���ü����������� unterteilt. Nach Anwendung ist der Markt in Tierfutter, Lebensmittel und �ұ�ٰ�ä���, Körperpflege und Kosmetik sowie ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� unterteilt. Das Segment Lebensmittel und �ұ�ٰ�ä��� ist weiter unterteilt in Backwaren, �ұ�ٰ�ä���, ���ü�����ü�����������������, ��ü���������ٳٱ��/����ß���, Milch- und Milchalternativprodukte, Koch- und Fertiggerichte sowie Snacks. Ebenso ist das Segment ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� weiter unterteilt in Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ�. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Molkenproteinkonzentrat |

| Molkenproteinisolat |

| Molkenproteinhydrolysat |

| Pulver |

| ���ü����������� |

| Tierfutter | |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren |

| �ұ�ٰ�ä��� | |

| ���ü�����ü����������������� | |

| ��ü���������ٳٱ��/����ß��� | |

| Milch- und Milchalternativprodukte | |

| Koch- und Fertiggerichte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Peru | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Molkenproteinkonzentrat | |

| Molkenproteinisolat | ||

| Molkenproteinhydrolysat | ||

| Form | Pulver | |

| ���ü����������� | ||

| Anwendung | Tierfutter | |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren | |

| �ұ�ٰ�ä��� | ||

| ���ü�����ü����������������� | ||

| ��ü���������ٳٱ��/����ß��� | ||

| Milch- und Milchalternativprodukte | ||

| Koch- und Fertiggerichte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| ����ǰ���-/�����ٳܲԲ��������ä����ܲԲ� | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, �ұ�ٰ�ä���n, ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| �������ԴDz�ä�ܰ��� | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| ��ö�������쾱�� | ��ö�������쾱�� ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige ���ü�����������, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockenmassebasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die darauf ausgelegt ist, die gewünschte Form zu erzeugen. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den �������ԴDz�ä�ܰ���n des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der verdaulichkeitskorrigierte �������ԴDz�ä�ܰ���wert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der �������ԴDz�ä�ܰ���anforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Ernährungsdefizite zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und �ұ�ٰ�ä���produkten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer ���ü����������� oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen