Größe und Marktanteil des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

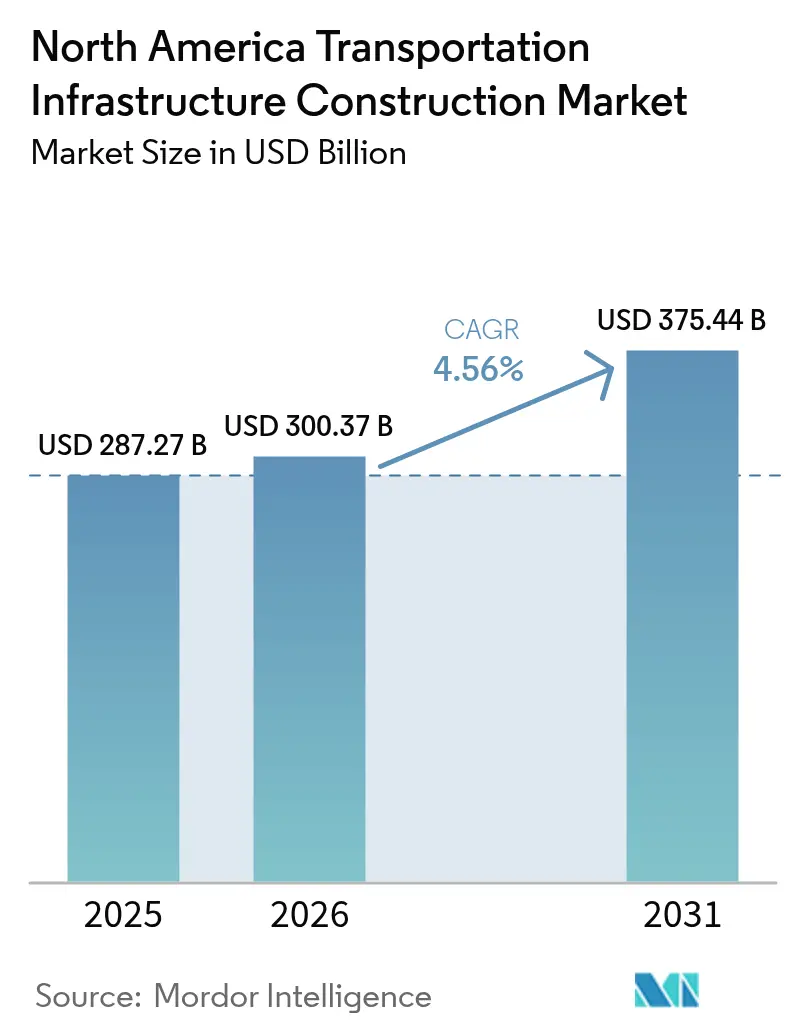

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 287.27 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 300.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 375.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen durch ���ϲ�����

Die Größe des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen wird im Jahr 2026 auf 300,37 Milliarden USD geschätzt, ausgehend von einem Wert von 287,27 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 375,44 Milliarden USD, was einem Wachstum von 4,56 % CAGR über den Zeitraum 2026–2031 entspricht. Der moderate, aber beständige Wachstumspfad spiegelt anhaltende föderale und provinzielle Mittelzuweisungen in den Vereinigten Staaten und Kanada sowie eine revitalisierte Projektpipeline in Mexiko wider. Mehrjährige Genehmigungen für den Straßenverkehr, Ziele der Energiewende hin zu erneuerbaren Energien und durch Nearshoring bedingte Handelskorridore weiten die adressierbare Marktbasis für Auftragnehmer, Materiallieferanten und Technologieanbieter aus. Gleichzeitig steigt der Anteil von Projekten, die digitale Zwillinge, fortschrittliche Verkehrsmanagementsysteme und klimaresistente Designmerkmale integrieren, kontinuierlich an und schafft neue Wertpotenziale jenseits traditioneller Tiefbauarbeiten. Auftragnehmer, die integrierte Design-Build-Kompetenzen mit Personalentwicklung und Risikomanagement in der Lieferkette verbinden, sind am besten positioniert, um angesichts anhaltender Kosteninflation und Arbeitskräftemangel ihre Margen zu verteidigen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten ���ٰ���ß��Էɱ� mit einem Anteil von 53,40 % am nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen im Jahr 2025; für Eisenbahnen wird bis 2031 eine Expansion mit einer CAGR von 5,45 % prognostiziert.

- Nach Bautätigkeit entfielen 69,30 % der Ausgaben im Jahr 2025 auf Neubauten, und dasselbe Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,05 % wachsen.

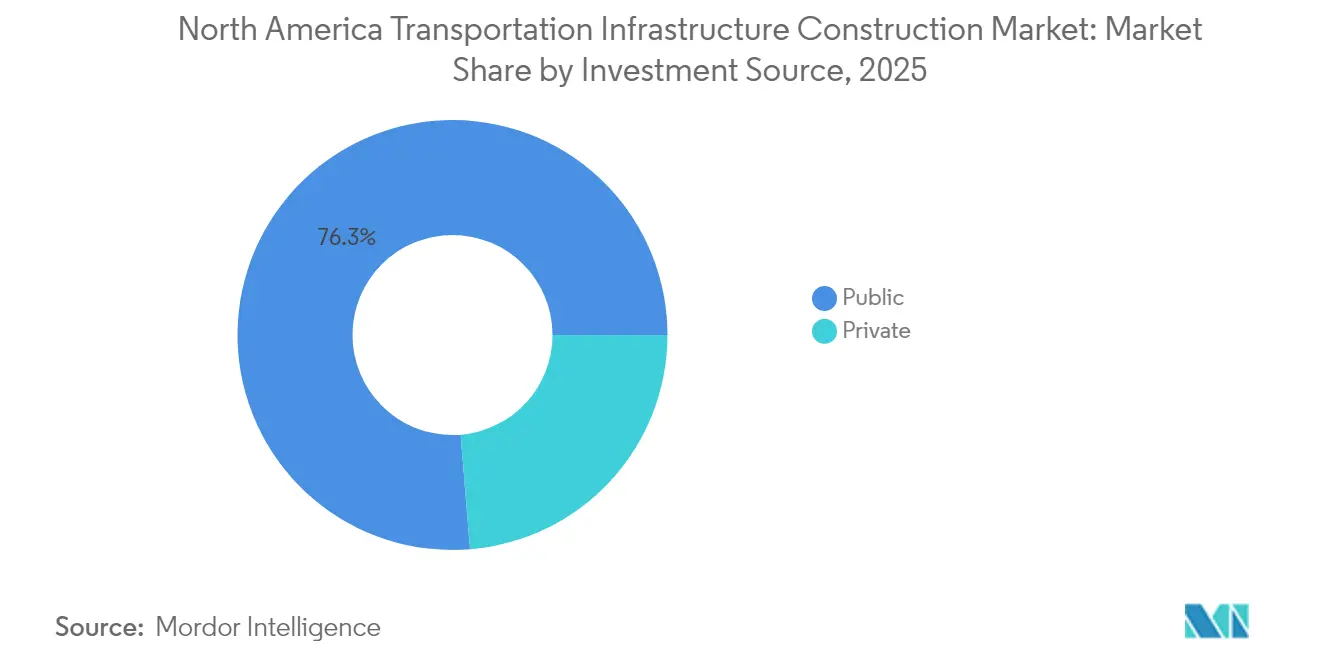

- Nach Investitionsquelle entfielen 76,30 % der Ausgaben im Jahr 2025 auf öffentliche Finanzierung, während privates Kapital im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,60 % zulegen wird.

- Nach Land dominierten die Vereinigten Staaten mit einem Anteil von 80,50 % am nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen im Jahr 2025, während Mexiko im Zeitraum 2026–2031 mit einer CAGR von 5,85 % das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Föderale und provinzielle Infrastruktur-Konjunkturprogramme | +1.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Modernisierung alternder Brücken, Tunnel und Nahverkehrssysteme | +1.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Ausbau multimodaler Güter- und Personenverkehrskorridore | +1.2% | Grenzüberschreitendes Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg der Elektro- und autonomen Mobilität als Treiber für intelligente Autobahnen und intelligente Transportsysteme | +0.9% | Städtische Gebiete der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Föderale und provinzielle Infrastruktur-Konjunkturprogramme treiben langfristige Verkehrsinvestitionen in der gesamten Region an

Beispiellose fiskalische Unterstützung fließt in Autobahnen, Brücken, Eisenbahnen und den öffentlichen Nahverkehr. Die Vereinigten Staaten haben mehr als 350 Milliarden USD für föderale Straßenprogramme bis 2026 eingeplant, wobei Formelzuweisungen und Wettbewerbszuschüsse bereits mehr als 66.000 Projekte unterstützen und nahezu 1 Million Bauarbeitsplätze sichern.[1]US-Verkehrsministerium – „Finanzierung des Infrastructure Investment and Jobs Act” Die Provinzen folgen ähnlichen Pfaden: Québecs Zehn-Jahres-Plan sieht 131,2 Milliarden USD für umfangreiche Infrastrukturerweiterungen vor, darunter 28,7 Milliarden USD für Straßennetze und 11,6 Milliarden USD für den öffentlichen Nahverkehr. Die gestaffelte Freigabe von Mitteln hat einen antizyklischen Puffer geschaffen, der die Baulieferkette vor breiteren wirtschaftlichen Abschwüngen schützt, während mehrjährige Kapitalpläne den Auftragnehmern Planungssicherheit bei der Auslastung bieten und längere Geräte-Leasingverträge sowie Ausbildungsverpflichtungen für die Belegschaft fördern.

Weitreichende Modernisierung alternder Brücken, Tunnel und Nahverkehrssysteme zur Erfüllung von Sicherheits- und Kapazitätsanforderungen

Ein wachsender Anteil öffentlicher Mittel ist für die Reparatur strukturell mangelhafter Infrastruktur bestimmt. Der Infrastruktur-Zustandsbericht 2025 zeigt, dass 6,7 % der US-amerikanischen Brücken in schlechtem Zustand sind, was zu groß angelegten Sanierungsprogrammen wie dem Portal North Bridge-Ausbau, der inzwischen zu drei Vierteln abgeschlossen ist, und der Wiederherstellung der Grand Central Artery in New York führt.[2]Amerikanische Gesellschaft der Bauingenieure – „Infrastruktur-Zustandsbericht 2025” Die Modernisierung geht über den reinen Ersatz von Stahl und Beton hinaus: Anlagenbetreiber integrieren digitale Zwillinge, faseroptische Sensorik und zustandsbasierte Instandhaltung, um die Nutzungsdauer von Anlagen zu verlängern und die Lebenszykluskosten zu senken. Der 68,4 Milliarden USD umfassende Kapitalplan der Verkehrsbehörde Metropolitan Transportation Authority priorisiert Upgrades des Stromversorgungssystems und die Stärkung der Widerstandsfähigkeit gegenüber Überschwemmungen, was einen Wandel hin zu leistungsbasiertem Asset-Management anstelle von punktuellen Reparaturen signalisiert.

Ausbau multimodaler Güter- und Personenverkehrskorridore zur Stärkung der regionalen Konnektivität und Handelseffizienz

Güterverkehrsengpässe entlang der Handelsrouten zwischen den Vereinigten Staaten, Mexiko und Kanada werden durch zweckgebundene Korridore entlastet, die Eisenbahn, Straße und Hafenanlagen integrieren. Mexikos Interozeanic Corridor des Isthmus von Tehuantepec verbindet 1.189 km Eisenbahn mit parallelen Autobahnen und modernisierten Häfen, um eine Alternative zum Panamakanal zu schaffen. In den Vereinigten Staaten finanzieren 2,4 Milliarden USD aus jüngsten Bundesfördermitteln 122 Eisenbahnprojekte, die die Erst- und Letzte-Meile-Verbindungen für Spediteure und Pendler stärken. Diese Korridore stützen den USMCA-Rahmen, indem sie Transitzeiten verkürzen, Transportkosten senken und den Zugang zu Binnenmärkten für kanadische Exporteure erweitern. Lokale Volkswirtschaften entlang neuer Trassen profitieren von sekundären Effekten wie der Entstehung von Lagerhaltungs-, Leichtindustrie- und Dienstleistungsclustern.

Aufstieg der Elektro- und autonomen Mobilität beschleunigt die Einführung intelligenter Autobahnen und intelligenter Transportsysteme

Der Wandel hin zu batterie-elektrischen Fahrzeugflotten und selbstfahrenden Logistikfahrzeugen beschleunigt den Ausbau sensorintensiver Infrastruktur. Das Programm Advanced Transportation Technology and Innovation hat kürzlich 96 Millionen USD für Projekte vergeben, darunter Fahrzeug-zu-Infrastruktur-Korridore, KI-gestütztes Verkehrsmanagement und automatisierte Vorfallserkennung. Bundesstaaten integrieren adaptive Signalsysteme und Edge-Computing auf stark befahrenen Straßen, um Reisezeiten, Kraftstoffverbrauch und Unfallrisiko zu reduzieren. Verkehrsbehörden verfolgen Elektrifizierungsziele für Fahrzeugflotten – 20 % der Busflotte im Großraum New York werden bis 2029 elektrisch sein –, was parallele Investitionen in Ladespuren, Umspannwerke und Netzausbauten antreibt. Auftragnehmer mit Software-Integrationskompetenz und Fähigkeiten im Aufbau von Leitstellen differenzieren sich, da sich die Projektumfänge über den Tiefbau hinaus auf Kommunikations- und Cybersicherheitsbereiche erstrecken.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronischer Mangel an Fachkräften im Tief- und Verkehrsbau | –1.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Baumateriálpreise | –0.7% | Schwerpunkt Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Chronischer Fachkräftemangel im Tief- und Verkehrsbau erhöht das Risiko bei der Projektabwicklung

Die Verfügbarkeit von Arbeitskräften bleibt das wichtigste Hindernis für eine termingerechte Projektabwicklung. Dreiundneunzig Prozent der Auftragnehmer melden offene Handwerkerstellen, während die Einschreibungen in Berufsschulen zurückgehen und die Zahl der Renteneintritte zunimmt – 41 % der Arbeitnehmer im Verkehrsinfrastrukturbau erreichen bis 2031 das Rentenalter. Die Branche verzeichnete im April 2025 248.000 unbesetzte Stellen, was den Lohndruck erhöht und die Angebotsfristen verlängert. Auftraggeber reagieren mit höheren Eventualrücklagen, während Auftragnehmer die modulare Fertigung ausweiten, in Maschinensteuerung investieren und die Ansprache unterrepräsentierter Arbeitnehmergruppen intensivieren. Föderale und staatliche Ausbildungsanreize helfen, dennoch bedroht die Lücke zwischen Projektgenehmigung und Mannschaftsmobilisierung die Planungssicherheit bei Großprojekten.

Anhaltend hohe Baumateriálpreise untergraben die Budgetzuverlässigkeit und verzögern Beschaffungsentscheidungen

Die Materialinflation bleibt erhöht: Die zusammengesetzten Inputkosten werden im Jahr 2025 voraussichtlich um 5–7 % steigen, angetrieben von der Volatilität bei Baustahl, Schnittholz und Elektroausrüstungen. Lieferkettenunterbrechungen und Zollrisiken verstärken die Unsicherheit und zwingen Behörden, höhere Eskalationsklauseln aufzunehmen und in einigen Fällen Beschaffungen aufzuteilen, um Preise früher zu sichern. Die Nahverkehrsbehörde von Los Angeles hat Kostensteigerungen als Faktor für den Aufschub des Umfangs bei mehreren Streckenerweiterungen genannt, was zeigt, wie Preisinstabilität die Priorisierung verzerren kann. Auftragnehmer setzen Absicherungsinstrumente ein und erkunden alternative Materialien, doch Budgetüberschreitungen schrecken weiterhin marginale Projekte ab und erzeugen ungleichmäßige Investitionsmuster in den Bundesstaaten und Provinzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Eisenbahnen gewinnen angesichts des modalen Wandels an Dynamik

Die Ausgaben für ���ٰ���ß��Էɱ� erreichten im Jahr 2025 153,4 Milliarden USD, was 53,40 % des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen entspricht. Staatliche und provinzielle Straßenprogramme finanzieren umfangreiche Fahrbahndeckenerneuerungen, Fahrstreifenerweiterungen und Knotenpunktsanierungen zur Entlastung chronischer Stauprobleme. Emissionsreduktionsmandate veranlassen Behörden, Warmmischasphalt, wiedergewonnenes Straßenmaterial und wasserdurchlässige Bankette zu erproben, was die Materialspezifikationen erweitert und neue Nischen für Lieferanten eröffnet.

Eisenbahnen, die im Jahr 2025 einen Anteil von 28,70 % an den Ausgaben hatten, sind bis 2031 für eine CAGR von 5,45 % eingeplant – die höchste unter allen Verkehrsträgern. Föderale Personenbahnfördermittel, Kapitalpläne von Güterverkehrsbetreibern und binationale Hochfrequenzkorridore bilden die Grundlage für diesen Aufschwung. Jüngste Servicequalitätsmängel auf überlasteten Bahnstrecken haben dringende Investitionen in Signaltechnik, Streckenvervielfältigung und Bahnübergangssicherung ausgelöst. Infolgedessen wird die dem Eisenbahnbau zugewiesene �Ѳ�����ٲ���öß�� des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen voraussichtlich stetig wachsen und gegenüber dem historisch dominierenden Straßensegment aufholen.

Nach Bauart: Renovierungsbedarf steigt mit dem Alter der Infrastruktur

Neubauten machten 69,30 % der Ausgaben im Jahr 2025 aus und unterstreichen die anhaltende Nachfrage nach Greenfield-Korridoren, intermodalen Drehkreuzen und Ersatzanlagen. Mehrjährige Design-Build-Finance-Operate-Verträge setzen weiterhin neue Maßstäbe für Terminsicherheit und Kostenvorhersehbarkeit und stärken das Vertrauen der Auftraggeber in private Liefermodelle. Während der Bauphase eingebettete intelligente Sensoren speisen Echtzeit-Daten in Asset-Management-Dashboards ein, verkürzen Inbetriebnahmezeiten und unterstützen eine schnelle Aufnahme des Betriebs.

Sanierungs- und Aufrüstungsmaßnahmen, die im Jahr 2025 einen Anteil von 30,70 % hielten, expandieren aufgrund obligatorischer Brückenzustandsberichte und Tunnelsicherheitsrichtlinien in raschem Tempo. Anlagenbetreiber koppeln Struktursanierungen jetzt mit Technologienachrüstungen – Installation von Glasfaserleitungen, elektronischen Mautsystemen und fortschrittlichen Videoüberwachungssystemen – um die Nutzungsdauer von Anlagen zu verlängern und die Erlöserfassung zu verbessern. Die verstärkte Betonung der Widerstandsfähigkeit bringt neue Komplexität in Sanierungsvorhaben und belohnt Unternehmen mit integrierten Design- und Baumanagementkompetenzen.

Nach Investitionsquelle: Privates Kapital beschleunigt das Wachstum

Ö�ڴڱ�Գٱ�������e Stellen finanzierten im Jahr 2025 76,30 % des nordamerikanischen Marktes für den Bau von Verkehrsinfrastrukturen durch Förderprogramme, Treuhandfonds-Auszahlungen und Kommunalanleihen. Die Vorherrschaft der öffentlichen Finanzierung ergibt sich aus dem Charakter der öffentlichen Güter bei wichtigen Verkehrsadern und dem Bedarf an bereichsübergreifender Koordination.

Private Investitionen, die im Jahr 2025 die verbleibenden 23,70 % ausmachten, sind auf dem Weg zu einer CAGR von 5,60 % bis 2031 – über dem Gesamtmarktwachstum. Pensionsfonds, Versicherungsgesellschaften und spezialisierte Infrastrukturinvestoren strukturieren Vereinbarungen zur Umsatzrisikoteilung rund um Mautspuren, elektrifizierte Intercity-Bahnen und datenreiche Verkehrsmanagementsysteme. Diese Investoren schätzen die langfristigen, inflationsgebundenen Cashflows, die für ausgereifte Verkehrskonzessionen typisch sind, und verbreitern dadurch den verfügbaren Kapitalstapel für Projektsponsororen und verstärken die Expansionskapazität im nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen.

Geografische Analyse

Die Vereinigten Staaten blieben im Jahr 2025 das dominierende Land und steuerten 80,50 % der Gesamtausgaben bei. Hochkarätige Großprojekte – vom neu konzipierten Hudson River-Eisenbahntunnel bis zu Texas' mehrspurigen Interstate-Ausbauten – stehen im Mittelpunkt des Zukunftsprogramms des Landes. Föderale Technologiefördermittel fördern den Einsatz von Fahrzeug-zu-Infrastruktur-Infrastruktur, fortschrittlicher Verkehrsanalytik und emissionsfreien Nahverkehrsflotten und erhöhen die Ansprüche an Projektumfänge sowie die Qualifikationsanforderungen an Bieter-Konsortien.

Kanada hat einen kleineren, aber strategisch wichtigen Anteil. Die föderale Hochfrequenz-Eisenbahninitiative, die Québec City mit Toronto verbindet, wird einen 1.000 km langen Eisenbahnkorridor modernisieren, während Frachtbahnausbauten in den Prärieprovinzen die Exportkapazitäten für Getreide erschließen. Provinzielle Verpflichtungen zur Reduzierung von Auspuffemissionen beschleunigen die Beschaffung vollständig elektrischer Busbeschleunigungsnetze und Korridore mit intelligenter Signalgebung. Diese Entwicklungen stellen sicher, dass Kanada ein Wachstumsbeitrag im breiteren nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen bleibt.

Mexiko ist der regionale Spitzenreiter und wächst mit einer CAGR von 5,85 % auf Grundlage von Flaggschiffprogrammen wie Tren Maya und dem Isthmus von Tehuantepec-Korridor. Fiskalische Beschränkungen machen Mischfinanzierungsstrukturen erforderlich, die Entwicklungsbanken, Pensionsfonds und Konzessionäre einbeziehen. Die erfolgreiche Umsetzung dieser Vorhaben wird Logistikengpässe beheben, die Rückverlagerung von Produktionsstandorten begünstigen und die Projektpipeline für den nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen vertiefen.

Wettbewerbslandschaft

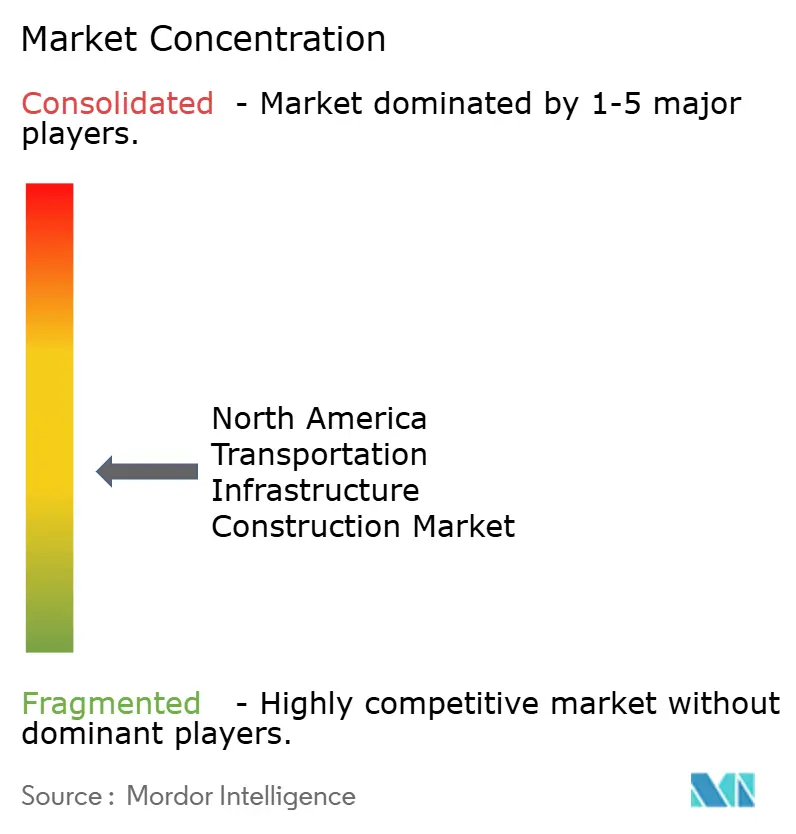

Die Branchenstruktur ist mäßig konsolidiert, wobei die fünf größten Auftragnehmer rund 45 % des Umsatzes kontrollieren. Integrierte Unternehmen für Planung, Beschaffung und Bau nutzen ihre Bilanzkraft, digitale Kompetenz und Eigenleistungskapazität, um milliardenschwere Pakete zu sichern. Mittelgroße Unternehmen verfolgen Fusionen, um ihre geografische Reichweite und ihre Portfolios für die Anlagenwartung auszubauen, wie jüngste Asphaltmischgutanlagen-Akquisitionen zur vertikalen Integration zeigen.

Technologiekompetenz hat zunehmend Gewicht bei Vergabeentscheidungen. Auftraggeber bewerten nun die Kompetenz der Bieter in BIM-gestützter Massenermittlung, drohnenbasierter Fortschrittsverfolgung und KI-gestützter Sicherheitsanalytik. Unternehmen, die weniger Nacharbeit, verbesserte Termintreue und geringere Emissionen auf der Baustelle nachweisen können, erlangen Bewertungsvorteile. Der nordamerikanische Markt für den Bau von Verkehrsinfrastrukturen belohnt daher Auftragnehmer, die traditionelle Tiefbaukompetenz mit Datentechnikfähigkeiten verbinden.

Die Erneuerung der Belegschaft steht ganz oben auf den unternehmerischen Risikoagenden. Führende Auftragnehmer arbeiten mit Gemeinschaftshochschulen, Veteranenprogrammen und indigenen Ausbildungsinitiativen zusammen, um Rekrutierungskanäle zu erweitern. Augmented-Reality-Feldausbildung, Exoskelette und halbautonome Erdbewegungsgeräte helfen, die Produktivität je Arbeitsstunde zu verbessern und den Fachkräftemangel teilweise zu kompensieren. Unternehmen, die solche Maßnahmen institutionalisieren, sind eher in der Lage, Vertragsstrafen-Meilensteine einzuhalten und Gewinnmargen zu schützen.

Führende Unternehmen der nordamerikanischen Industrie für den Bau von Verkehrsinfrastrukturen

Bechtel Corporation

ACS Group (Dragados & Hochtief)

Fluor Corporation

AECOM

Kiewit Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Port Authority of New York and New Jersey hat den Grundstein für den 10 Milliarden USD teuren Ersatz des Midtown Bus Terminals gelegt, dem weltweit größten emissionsfreien Busbahnhof.

- Mai 2025: Canadian National Railway hat ein Kapitalinvestitionsprogramm im Wert von 2,7 Milliarden USD vorgestellt, das sich auf den Kapazitätsausbau in Westkanada und Sicherheitsverbesserungen konzentriert.

- Mai 2025: Der California Independent System Operator hat einen 4,8 Milliarden USD umfassenden Übertragungsplan mit 31 Projekten zur Bewältigung des Lastenwachstums genehmigt.

- März 2025: Das US-Verkehrsministerium hat nahezu 4 Milliarden USD für 14 Nahverkehrs-Großprojekte vorgeschlagen, darunter die Chicago Red Line Extension und der Hudson Tunnel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Markt für den Bau von Verkehrsinfrastrukturen als alle Investitionsausgaben, die für die Planung, den Bau, die Erweiterung, die Sanierung oder den Abriss von öffentlich zugänglichen Straßen, Bahnlinien, Flughäfen und Seehäfen in den Vereinigten Staaten, Kanada und Mexiko während des Projektlebenszyklus getätigt werden. Ausgaben, die ausschließlich für rollendes Material, logistische Dienstleistungen oder private Industrienetze getätigt werden, liegen außerhalb dieser Grenze.

Ausschluss des Geltungsbereichs: Eigene Güterbahnhöfe, Wartungsdepots und Bergbau- oder Energiekorridore in Privatbesitz werden nicht erfasst.

Überblick über die Segmentierung

- Nach Typ

- ���ٰ���ß��Էɱ�

- Eisenbahnen

- Luftwege

- Häfen und Binnenwasserstraßen

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Ö�ڴڱ�Գٱ�������

- Privat

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten leitende Beschaffungsbeamte bei staatlichen Verkehrsbetrieben, Ingenieurbüros, die Megaprojekte beaufsichtigen, und Kreditgeber, die öffentlich-private Partnerschaften in allen drei Ländern strukturieren. Ihre Beiträge verdeutlichten die vorherrschenden Kostenspannen für Fahrbahnkilometer, neu entstehende Anlageklassen (EV-fähige Korridore, belastbare Brücken) und realistische Zeitpläne für den Baubeginn, die die Modellannahmen präzisierten.

Desk Research

Die Analysten von Mordor kartierten zunächst die historischen Ausgaben anhand öffentlich zugänglicher Makrodaten von Behörden wie dem U.S. Office of Management & Budget, der Federal Highway Administration, Statistics Canada, Secretaria de Infraestructura, Comunicaciones y Transportes und der Weltbank; Erkenntnisse auf Projektebene wurden durch angesehene Fachverbände wie AASHTO und die Railway Association of Canada überprüft. Finanzielle Offenlegungen von führenden Auftragnehmern, Infrastrukturrechnungen und Pressemitteilungen wurden über Dow Jones Factiva und D&B Hoovers geprüft, um Kostennormen und Vertragsabläufe zu vergleichen. Diese Beispiele dienen der Veranschaulichung der genannten Sekundärquellen und erschöpfen diese nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Ausgangsbasis für das Jahr 2025 wurde durch eine Top-Down-Aufrollung der Investitionsbudgets des Bundes, der Provinzen und der Bundesstaaten unter Berücksichtigung der historischen Auslastungsraten festgelegt. Anschließend haben wir die Gesamtzahlen mit selektiven Bottom-up-Snapshots abgeglichen und Stichproben bei den Einnahmen von Bauunternehmen, den Zementlieferungen und den Investitionsausgaben der Bahnklasse I genommen, um die Lücken zu schließen. Zu den Schlüsselvariablen gehören die Auszahlungsgeschwindigkeit des IIJA, der Stahlpreisindex, die LKW-Frachtkilometer, das Wachstum der Passagierkilometer und die Schließungsraten öffentlich-privater Partnerschaften. Eine multivariate Regression, verstärkt durch Konsensszenarien von Experten, prognostiziert den Wert bis 2030. Wo die Daten verzögert sind, haben wir gleitende Dreijahresdurchschnitte verwendet, die mit dem BIP und den Baukostendeflatoren verankert sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren wie Zementverbrauch und Rückstandstrends bei den Auftragnehmern überprüft, bevor ein leitender Prüfer sie abzeichnet. Die Berichte werden jährlich aktualisiert und zwischenzeitlich neu kalibriert, wenn sich die Finanzierungsvorschriften, die Materialpreise oder die Vergabe von Großprojekten wesentlich ändern.

Warum unsere Basisdaten für den Bau von Verkehrsinfrastrukturen in Nordamerika Vertrauen erwecken

Die veröffentlichten Schätzungen stimmen selten überein, da die Unternehmen in Bezug auf die Zusammensetzung der Anlagen, die Handhabung der Inflation und die Häufigkeit der Aktualisierungen voneinander abweichen.

Die Hauptursachen für die Diskrepanz: Einige beschränken die Schätzungen auf den Straßenbau, andere lassen die Renovierungsausgaben außer Acht, und viele stützen sich immer noch auf drei Jahre alte Kostenfaktoren, was die unten sichtbare Spanne erklärt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 287,27 B USD (2025) | ���ϲ����� | - |

| 214,3 MRD. USD (2024) | Globale Unternehmensberatung A | Ausschluss von Sanierungsprojekten und Häfen; Anwendung eines konservativen Kostenindexes für 2019 |

| 211,8 MRD. USD (2023) | Industrie-Analyst B | Erfasst nur Straßen und Brücken; wird alle vier Jahre aktualisiert; lässt ÖPP-Pipelines aus. |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Projektumfangs, der jährliche Aktualisierungszyklus und die zweigleisige Validierung von Mordor eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger direkt zu überprüfbaren Budgets, Kostentreibern und Bauaktivitätssignalen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für den Bau von Verkehrsinfrastrukturen derzeit?

Der Markt wird im Jahr 2026 auf 300,37 Milliarden USD bewertet und soll bis 2031 375,44 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Eisenbahnen führen das Wachstum mit einer erwarteten CAGR von 5,45 % zwischen 2026 und 2031 an, angetrieben durch erhebliche öffentliche und private Bahninvestitionen.

Welche Bedeutung hat die Privatfinanzierung bei regionalen Projekten?

Privates Kapital finanzierte 23,70 % der Ausgaben im Jahr 2025 und steigt mit einer CAGR von 5,60 % über 2026–2031, da öffentlich-private Partnerschaftsmodelle breiteren Zuspruch finden.

Warum sind intelligente Autobahnen für die künftige Infrastruktur wichtig?

Intelligente Autobahnen integrieren Sensoren, Kommunikation und Analytik, um Staus zu reduzieren, Emissionen zu senken und Netze auf autonome und elektrische Fahrzeuge vorzubereiten.

Welche wesentliche Herausforderung bedroht Projektzeitpläne?

Der Fachkräftemangel hält an, wobei 93 % der Auftragnehmer keine Handwerkerstellen besetzen können, was zu höheren Arbeitskosten und möglichen Verzögerungen führt.

Welches Land wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Mexiko soll bis 2031 eine CAGR von 5,85 % erzielen, angetrieben durch Flaggschiffprojekte wie Tren Maya und den Isthmus von Tehuantepec-Korridor.

Seite zuletzt aktualisiert am: