Nordamerika-Markt für Solarphotovoltaik (PV) – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

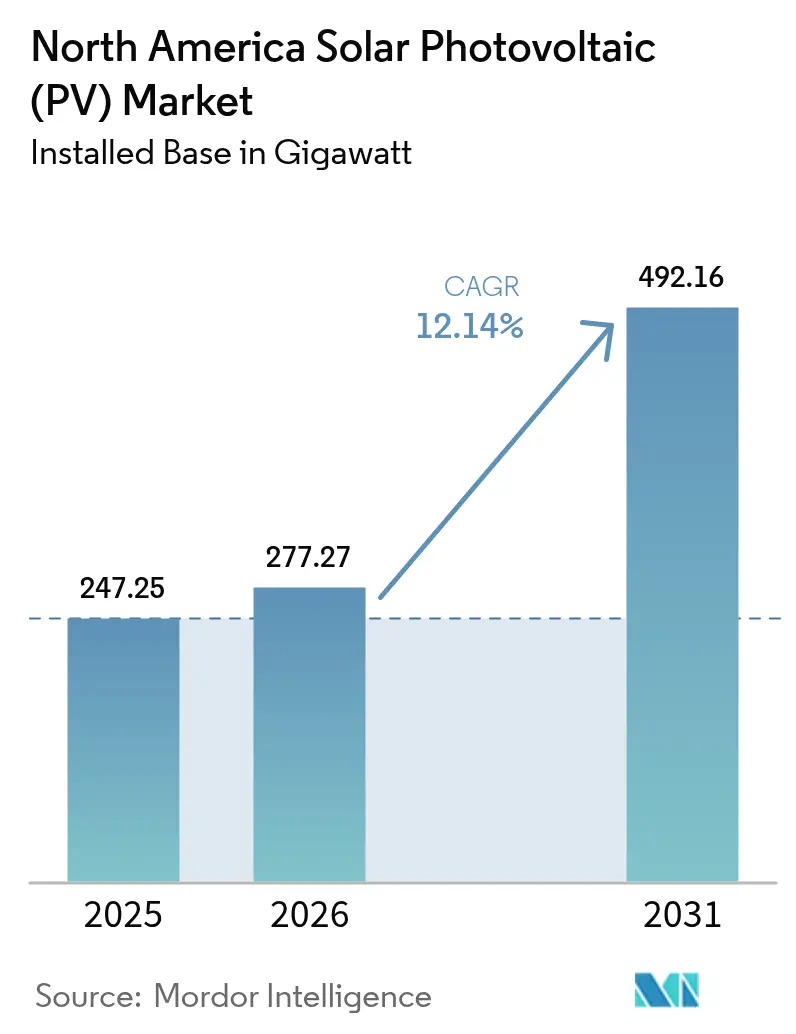

| Marktgröße im Basisjahr (2025) | 247.25 Gigawatt |

| Marktvolumen (2026) | 277.27 Gigawatt |

| Marktvolumen (2031) | 492.16 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.14% CAGR |

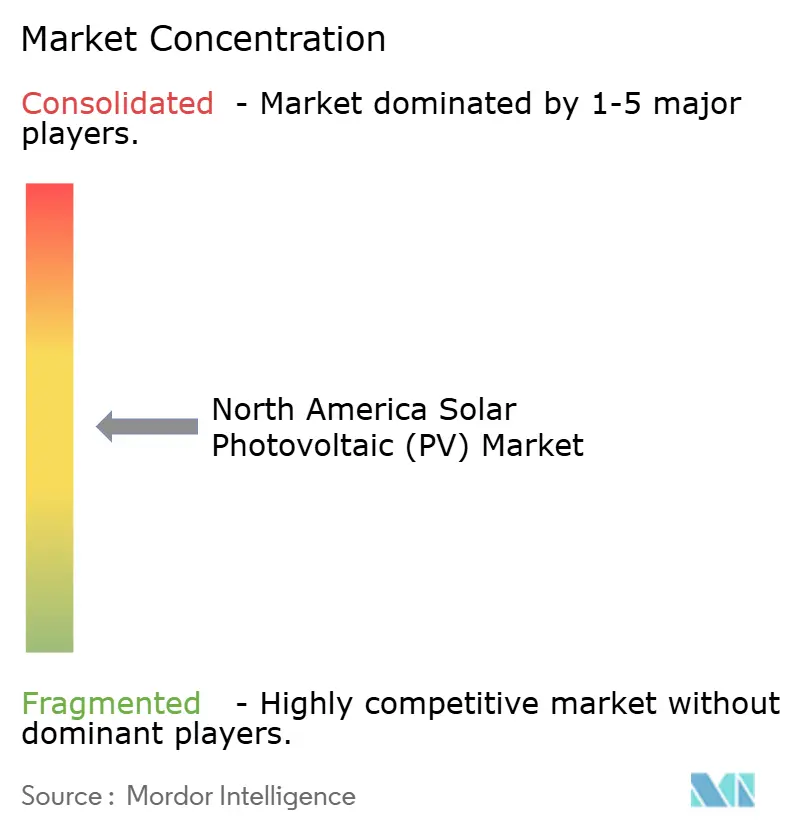

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Solarphotovoltaik (PV) – Analyse von ���ϲ�����

Der Nordamerika-Markt für Solarphotovoltaik (PV) hatte im Jahr 2025 eine Größe von 247,25 Gigawatt und wird voraussichtlich von 277,27 Gigawatt im Jahr 2026 auf 492,16 Gigawatt bis 2031 anwachsen, bei einer CAGR von 12,14 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung spiegelt starke staatliche Anreize, sinkende Systemkosten und ambitionierte unternehmerische Dekarbonisierungsziele wider. �ձ�����ǰ����ܲԲ�������ß���ٲ���-Projekte dominieren weiterhin die Ausbaumengen, doch �´dz�Բ����ä�ܻ��- und hinter-dem-Zähler-Installationen beschleunigen sich, da Verzögerungen bei der Netzanbindung die Entwickler zu schneller vermarktbaren Optionen drängen. Vertikal integrierte Hersteller skalieren die heimische Kapazität, um Investitionssteuerkredit (ITC)-Bonuspunkte zu erzielen, die an US-amerikanische Inhaltsanforderungen geknüpft sind, während netzbildende Wechselrichter und gemeinsam angesiedelte Speicher den Betriebswert neuer Anlagen steigern. Die Nearshore-Fertigung in Mexiko, kombiniert mit provinziellen Anreizen in Kanada, erweitert die geografische Beteiligung, auch wenn die Vereinigten Staaten den Löwenanteil der Installationen behalten.

Wichtigste Erkenntnisse des Berichts

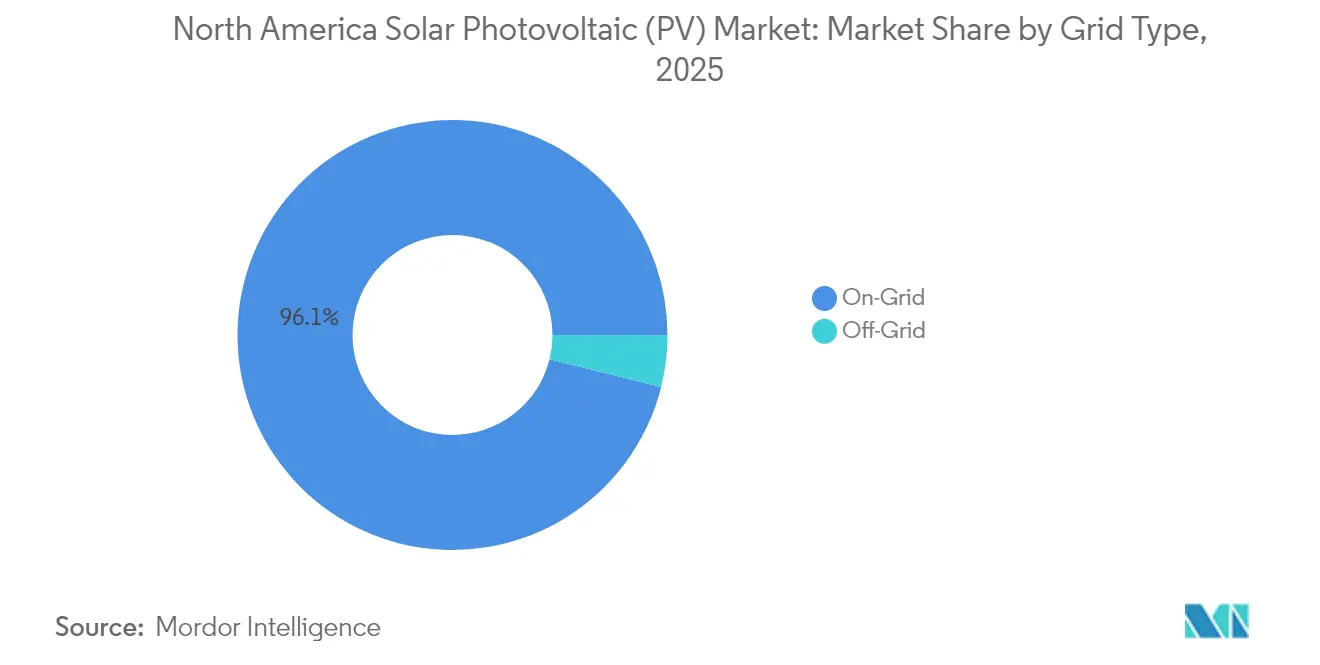

- Nach Netztyp hielten netzgebundene Installationen im Jahr 2025 einen Marktanteil von 96,12 % am Nordamerika-Markt für Solarphotovoltaik, während netzunabhängige Systeme bis 2031 mit einer CAGR von 21,30 % wachsen, da entlegene Bergwerke, landwirtschaftliche Betriebe und Telekommunikationsstandorte hybride Solar-plus-Speicher-Systeme installieren.

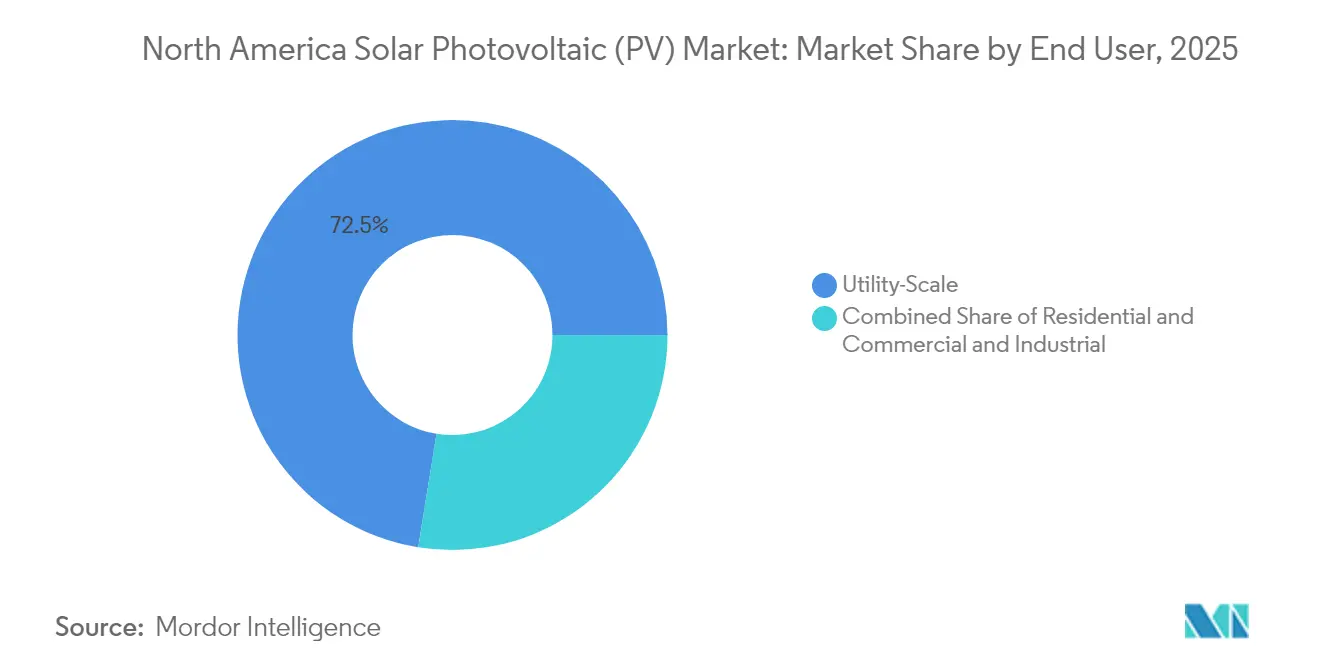

- Nach Endverbraucher führten �ձ�����ǰ����ܲԲ�������ß���ٲ���-Anlagen im Jahr 2025 mit einem Umsatzanteil von 72,45 %; das �´dz�Բ����ä�ܻ��segment wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,15 % wachsen.

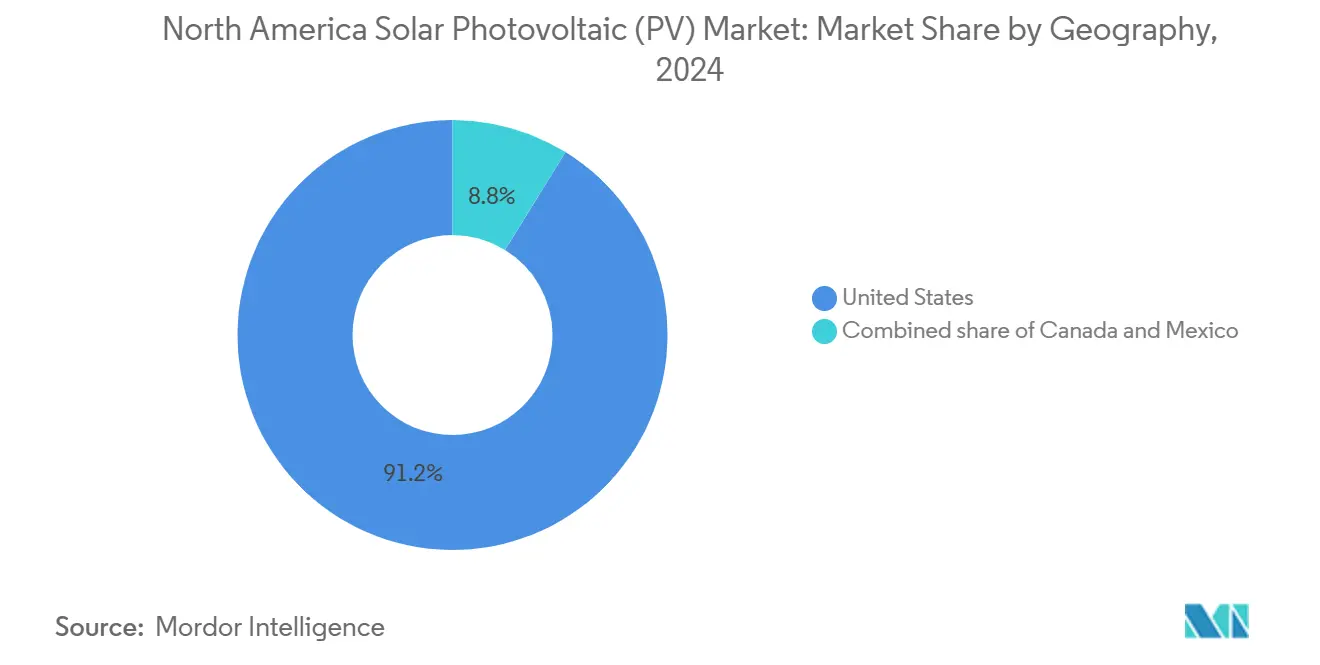

- Im Jahr 2025 dominieren die Vereinigten Staaten die regionale Landschaft mit einem beherrschenden Kapazitätsanteil von 90,65 %. Mexiko entwickelt sich unterdessen als die am schnellsten wachsende Region mit einer beeindruckenden CAGR von 14,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika-Markt für Solarphotovoltaik (PV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| IRA-Investitionen und verlängerte ITC-Anreize | 3.5% | Vereinigte Staaten (primär), Übertragungseffekte auf Kanada über grenzüberschreitende Lieferketten | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE für Solarphotovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ��� | 2.8% | Vereinigte Staaten (Texas, Kalifornien, Florida), Mexiko (Sonora, Chihuahua) | Mittelfristig (2–4 Jahre) |

| Unternehmens- PPA und Netto-Null-Verpflichtungen | 1.9% | Vereinigte Staaten (Technologiezentren: Kalifornien, Texas, Virginia), Kanada (Alberta, Ontario) | Mittelfristig (2–4 Jahre) |

| Einführung netzbildender Wechselrichter | 1.2% | Vereinigte Staaten (Kalifornien, Texas, Hawaii), frühe Pilotprojekte in Ontario | Kurzfristig (≤ 2 Jahre) |

| Momentum bei der Aggregation von �´dz�Բ����ä�ܻ��-VPPs | 1.4% | Vereinigte Staaten (Kalifornien, Texas, Arizona, Vermont), eingeschränkte Einführung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Inländischer Polysilizium- und Modulausbau | 1.6% | Vereinigte Staaten (Ohio, Alabama, Georgia, Louisiana, Indiana) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflation Reduction Act-Investitionen und verlängerte ITC-Anreize

Der Basis-ITC von 30 %, der bis 2032 verlängert wurde, stützt die Projektökonomie im gesamten Nordamerika-Markt für Solarphotovoltaik. Entwickler können zusätzliche 10 Prozentpunkte für die Einhaltung von Inhaltsanforderungen aus dem Inland und weitere 10 Punkte für die Ansiedlung in ehemaligen Gemeinschaften mit fossilen Brennstoffen aufstocken, wodurch der effektive Kredit für förderfähige Projekte auf 50 % steigt. Mehr als 50 Milliarden USD an neuen US-amerikanischen Fertigungsankündigungen seit 2022 spiegeln dieses Design wider, einschließlich einer Darlehensverpflichtung des Energieministeriums in Höhe von 1,45 Milliarden USD, die den Georgia-Komplex von Qcells auf 8,4 GW vollständig integrierter Kapazität heben wird.[1]Qcells, "Ankündigung der Darlehensverpflichtung des Energieministeriums," qcells.com Der Inhaltsbonus aus dem Inland erfordert 100 % US-amerikanisch beschafften Stahl und mindestens 55 % inländische Produktkosten, was zur Rückwärtsintegration in die Polysilizium- und Wafer-Produktion drängt. Zuschläge für einkommensschwache Gemeinschaften lenken die dezentrale Erzeugung in historisch unterversorgte Volkszählungsgebiete, unterstützen eine gerechte Einführung und erweitern den adressierbaren �´dz�Բ����ä�ܻ��markt.

Sinkende Stromgestehungskosten für Solarphotovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ���

Die nicht subventionierten Stromgestehungskosten für Solarphotovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ��� fielen für Projekte aus dem Jahr 2024 auf 46 USD pro MWh, und der ITC reduziert diese auf 31 USD pro MWh, was den Preis für neue Gas-Kombikraftwerke um etwa 20 % unterbietet. Modulwirkungsgrade von über 24 % für TOPCon- und Heteroübergangs-Designs, kombiniert mit Einachsen-Trackern bei 85 % der Neubauten, erhöhen die Nettoleistungsfaktoren und senken die Systemausgleichskosten. Bifaziale Module repräsentieren mittlerweile mehr als 60 % der US-amerikanischen Beschaffung und bringen an Standorten mit hohem Albedo einen Energiegewinn von 5–10 %.[2]Nationales Labor für erneuerbare Energien, "Bifaziales Modul Feldleistung," nrel.gov Die Investitionskosten lagen 2024 im Durchschnitt bei 1,43 USD pro WAC-Watt, was es Entwicklern in Texas und im Südwesten ermöglichte, Stromabnahmeverträge unter 30 USD pro MWh abzuschließen, die Kohlekraftwerksabschaltungen ersetzen und den Bau von Gas-Spitzenlastkraftwerken aufschieben.

Unternehmens-PPA und Netto-Null-Verpflichtungen

Nordamerikanische Unternehmen haben im Jahr 2024 über 15 GW erneuerbarer Stromabnahmeverträge abgeschlossen, wobei Solar fast 60 % des Volumens ausmachte. Microsofts 12-GW-, 8-Jahres-Liefervertrag mit Qcells markierte eine Verlagerung von projektbezogenen Stromabnahmeverträgen hin zur vorgelagerten Modulbeschaffung, die Preis- und Inhaltskonformität aus dem Inland Jahre vor der Inbetriebnahme sichert. Rechenzentren und verarbeitende Gewerbe kombinieren Solarverträge mit gemeinsam angesiedeltem Speicher, um stündliche Lastverpflichtungen zu erfüllen, typischerweise zu einem Aufpreis von 10–15 % gegenüber reinen Solarverträgen. Die Renewable Energy Buyers Alliance berichtet, dass drei Viertel der Fortune-500-Unternehmen mit Netto-Null-Zielen nun zeitlich abgestimmte Beschaffung sauberer Energie fordern, was die Nachfrage nach kohlenstofffreien Zertifikaten rund um die Uhr steigert.

Einführung netzbildender Wechselrichter

Netzbildende Wechselrichter, die Spannung und Frequenz autonom synthetisieren, wechseln von Pilotprojekten zu Marktstandards, da der Solaranteil in Kalifornien, Texas und Hawaii 30 % der Last übersteigt. FERC-Verordnung 2023 schreibt vor, dass neue Netzanbindungsanträge netzbildende Fähigkeiten oder einen gleichwertigen Beitrag zur Systemstärke nachweisen müssen, was die Einführung von IEEE 2800 beschleunigt. Die Warteschlange des California ISO aus dem Jahr 2024 listet mehr als 40 GW an Solar-plus-Speicher-Projekten mit netzbildenden Steuerungen auf, eine Konfiguration, die Netzanbindungszeitpläne um 12–18 Monate verkürzen kann, indem der Bedarf an Übertragungsaufrüstungen reduziert wird. Im �´dz�Բ����ä�ܻ��bereich bettet die IQ9-Mikrowechselrichterserie von Enphase netzbildende Funktionen ein, die es Dachsystemen ermöglichen, bei Störungsereignissen Spannungsunterstützung zu liefern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Netzanbindungs- und Übertragungsengpässe | -2.1% | Vereinigte Staaten (MISO, PJM, SPP, ERCOT), Kanada (Alberta, Ontario) | Langfristig (≥ 4 Jahre) |

| Steigende zinsgetriebene Finanzierungskosten | -1.8% | Vereinigte Staaten (alle Regionen), Kanada (Ontario, Quebec), Mexiko (begrenzte Auswirkung aufgrund lokaler Finanzierung) | Mittelfristig (2–4 Jahre) |

| US-amerikanische Handelsrechtsmaßnahmen und WRO-Störungen | -1.3% | Vereinigte Staaten (importabhängige Entwickler), Übertragungseffekte auf Kanada über gemeinsame Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und Biodiversitäts-Standortopposition | -0.9% | Vereinigte Staaten (Ohio, Virginia, New York, landwirtschaftliche Bundesstaaten im Mittleren Westen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzanbindungs- und Übertragungsengpässe

Die regionale Netzanbindungswarteschlange überstieg 2024 2.600 GW, wobei Solar 1.086 GW ausmachte, doch historisch gesehen erreichen nur 15–20 % der eingereihten Kapazität den Betrieb.[3]Lawrence Berkeley National Laboratory, "Angestellt: Netzanbindungstrends 2025," lbl.gov Die mittlere Wartezeit in der Warteschlange stieg auf 5 Jahre, gegenüber 2 Jahren im Jahr 2015. Cluster-Studien, die durch FERC-Verordnung 2023 vorgeschrieben wurden, sollen die Überprüfungen vereinfachen, aber Umsetzungsverzögerungen haben Entwickler mit hohen Einlagenbelastungen zurückgelassen, während sie auf Studienergebnisse warten. Im Mittleren Westen und im Mittleren Atlantik übersteigen Netzaufrüstungskosten 100 USD pro kW, was die Projektmargen erodiert und Sponsoren zu Verteilungsebene- oder netzunabhängigen Lösungen drängt, die Engpässe im Gesamtsystem umgehen. Nur 12 % der seit 2010 hinzugefügten US-amerikanischen Übertragungskapazität wurden proaktiv vor der Stromerzeugung gebaut, was einen strukturellen Engpass schafft, der jährlich 20–30 GW an anderweitig rentabler Kapazität aufschiebt.

Steigende zinsgetriebene Finanzierungskosten

Die gewichteten durchschnittlichen Kapitalkosten für Solarphotovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ��� stiegen von 4,2 % im Jahr 2021 auf 7,1 % im Jahr 2024 und senkten die ungehebelten internen Renditen um 150–200 Basispunkte. Die Steuerkapitalrenditen stiegen auf 8–9 %, was den Nettobarwert der monetarisierbaren Kredite schmälerte. Händlerexponierte Projekte in ERCOT sind einem höheren Basisrisiko ausgesetzt, was die Erlössicherheit erschwert und Kreditgeber dazu veranlasst, zusätzliche Rücklagen zu fordern. Bau-zu-Dauer-Schuldenstrukturen weichen Überbrückungskrediten, die 50–75 Basispunkte an Kosten hinzufügen, eine Belastung, die für mittelgroße Anlagen unter 100 MWAC am gravierendsten ist. Finanzierungsdruck ermutigt Sponsoren, PPA-Ausübungspreise neu zu verhandeln und Speicherkapazitäten zu bündeln, die für den 2024 eingeführten eigenständigen ITC qualifizieren, was zinsgetriebene Gegenwinde teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netztyp: ����ٳ��ܲԲ�����ä�Բ�����e Systeme wachsen inmitten von Warteschlangenstaus

����ٳ��ܲԲ�����ä�Բ�����e Systeme verzeichneten das schnellste Wachstum und expandierten bis 2031 mit einer CAGR von 21,30 %, da Bergwerke, landwirtschaftliche Betriebe und Telekommunikationsbetreiber hybride Solar-plus-Speicher-Designs einsetzen, um Netzanbindungsverzögerungen zu vermeiden. Die Nordamerika-Marktgröße für Solarphotovoltaik für netzunabhängige Anlagen wird voraussichtlich von einer bescheidenen Basis auf 30,52 GW bis 2031 wachsen, während netzgebundene Installationen die numerische Dominanz behalten. Entlegene Bergbaubetriebe in Nevada, Arizona und Nordkanada kombinieren 5–20-MW-Solaranlagen mit Dieselgeneratoren, senken den Kraftstoffverbrauch um 40–60 % und verkürzen die Amortisationszeiten auf 4–6 Jahre. Landwirtschaftliche Erzeuger im Central Valley Kaliforniens und in den High Plains von Texas installierten 2024 mehr als 1.200 solar betriebene Bewässerungssysteme, was Spitzenlastnachfragegebühren begrenzt, die oft 20 USD pro kW übersteigen.

Der Schwung wird durch staatliche und provinzielle Förderprogramme verstärkt, die bis zu 50 % der Investitionskosten für ländliche erneuerbare Energieanlagen subventionieren. Telekommunikationsanbieter, die strengeren Verfügbarkeitsanforderungen ausgesetzt sind, rüsten Mobilfunkmasten in hurrikangefährdeten Regionen mit 10–50-kW-Solar-Speicher-Sets aus, was Dieselnachfüllfahrten bei Netzausfällen reduziert. Als die Preise für Lithium-Eisenphosphat-Batterien 2024 unter 150 USD pro kWh fielen, reiften Mikronetz-Controller heran und ermöglichten autonomen Lastausgleich, der die Gesamtsystemkosten wettbewerbsfähig mit Netzausbaualternativen hält. Obwohl netzgebundene Projekte 96,12 % der im Jahr 2025 installierten Kapazität behalten, liefert das netzunabhängige Segment höhere Margen und kürzere Entwicklungszyklen, eine Kombination, die spezialisierte Finanzierer und EPC-Unternehmen in die Nische zieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: �´dz�Բ����ä�ܻ��-VPPs übertreffen den �ձ�����ǰ����ܲԲ�������ß���ٲ���

�ձ�����ǰ����ܲԲ�������ß���ٲ���-Projekte erfassten 72,45 % der Installationen im Jahr 2025, unterstützt durch mehrere Hundert-Megawatt-Anlagen in Texas, Kalifornien und Florida, die Skaleneffizienzen und investmentgrade-Stromabnahmeverträge nutzen. Dennoch wird der �´dz�Բ����ä�ܻ��sektor bis 2031 mit einer CAGR von 19,15 % wachsen, angetrieben durch die Aggregation virtueller Kraftwerke (VPPs), Drittanbieter-Eigentumsmodelle und staatliche Solarvorschriften. Der Baustandard Kaliforniens, der Dachsolarpflicht für neue �´dz�Բ����ä�ܻ�� vorschreibt, fügt jährlich rund 80.000 Installationen hinzu, während die NY-Sun-Anreize New Yorks eine anhaltende Nachfrage stimulieren. �´dz�Բ����ä�ܻ��-Aggregationen umfassen bereits 2,5 GW speichergestützter Kapazität, und die FERC-Verordnung 2222 der Bundesbehörde für Energieregulierung ebnet den Weg für verteilte Anlagen, um in Großhandelsmärkte zu bieten.

Gewerbe- und Industriekäufer beschleunigen die Einführung ebenfalls in Hochkostenbundesstaaten, in denen Tarife 0,15 USD pro kWh übersteigen. Lagerhausbetreiber, die Fahrzeugflotten elektrifizieren, installieren Dachsolarpanele, um Energiekosten abzusichern und erneuerbare Zertifikate zu sichern, die Nachhaltigkeitsverpflichtungen unterstützen. Trotz des rasanten Aufstiegs des �´dz�Բ����ä�ܻ��sektors werden �ձ�����ǰ����ܲԲ�������ß���ٲ���-Anlagen immer noch den Großteil der absoluten Kapazitätszuwächse liefern, aber Netzanbindungsengpässe und Flächennutzungsdruck schaffen Öffnungen für hinter-dem-Zähler-Anlagen, die in 12 Monaten statt in 5 Jahren gebaut werden können. Grundstücksbezogene saubere Energiefinanzierung und Darlehensübertragungsregeln senken Kreditwürdigkeitshürden, erweitern den förderfähigen Kundenstamm und kippen die Einführungskurve nach oben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten machten 2025 90,65 % der installierten Kapazität aus, verankert durch den verlängerten ITC des Inflation Reduction Act, staatliche erneuerbare Energiestandards und Kohlekraftwerksabschaltungen, die Übertragungskapazität freimachen. Texas führte die Installationen mit 8,5 GW im Jahr 2024 an, dank der vereinfachten Netzanbindung von ERCOT und reichlich Land in Westtexas und im Panhandle. Kalifornien nahm 6,2 GW in Betrieb, unterstützt durch sein Ziel von 60 % erneuerbarer Energie bis 2030 und robuste Unternehmens-PPA-Nachfrage, konzentriert in Technologiezentren. Die regulierten Versorgungsunternehmen Floridas förderten eine 12-GW-�ձ�����ǰ����ܲԲ�������ß���ٲ���-Pipeline unter integrierten Ressourcenplänen, die Solar bevorzugen, um die Kraftstoffpreisvolatilität abzusichern. Während steuerliche Eigenkapitalstrukturen den Vereinigten Staaten einen Finanzierungsvorteil verschaffen, verzögern Übertragungsengpässe in MISO, PJM und SPP jährlich 20–30 GW an Projekten, was Entwickler dazu veranlasst, Verteilungsebenen-Netzanbindungen und modulare Mikronetzlösungen zu betonen.

Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 14,08 % bis 2031, angetrieben durch nearshore-Fertigung, die wettbewerbsfähig bepreiste erneuerbare Energie verlangt. Automobil- und Elektronikunternehmen, die sich in Nuevo León, Coahuila und Chihuahua ansiedeln, setzen auf standortgebundene Solar-Energie, um Industrietarife über 0,12 USD pro kWh auszugleichen. Eine Energiereform aus dem Jahr 2024 öffnete private Investitionen in dezentrale Erzeugung unter 500 kW wieder, was gewerblichen Kunden ermöglicht, das Monopol des staatlichen Versorgungsunternehmens zu umgehen und Energieeinsparungen von 20–30 % zu realisieren. Bundesstaaten mit hoher Sonneneinstrahlung wie Sonora und Chihuahua ziehen �ձ�����ǰ����ܲԲ�������ß���ٲ���-Sponsoren an, die grenzüberschreitendes Exportpotenzial in Last-Pockets in Arizona und Kalifornien suchen. Obwohl der Zugang zu US-amerikanischem Steuerkapital begrenzt ist, stützen ein gebundener industrieller Kundenstamm und klare Nachhaltigkeitsvorgaben bankfähige Erlösströme auch bei höheren Kapitalkosten.

Kanada fügt unter provinziellen Erneuerbaren-Zielen und einem föderalen ITC aus dem Jahr 2024, der die US-amerikanische Struktur widerspiegelt, kontinuierliches Volumen hinzu. Alberta installierte 2024 1,2 GW durch wettbewerbsorientierte Ausschreibung, die auf Kohlekraftwerksabschaltungen ausgerichtet ist. Ontarios dezentraler Erzeugungsmarkt brachte 300 MW an Dach- und kleinen Freiflächenprojekten unter einer angepassten Einspeisevergütungsstruktur online. Niedrigere Einzelhandelstarife von 0,08–0,10 USD pro kWh verlängern die Amortisationszeiten, doch provinzielle CO₂-Preisregime und die Nachfrage nach erneuerbaren Unternehmens-Zertifikaten erhalten den Projektfluss aufrecht. Quebecs und British Columbias wasserkraftlastige Netze zeigen eine vorsichtige Einführung von Solar, obwohl Bergbau- und Zellstoff- und Papierbetriebe Solar-Speicher-Hybride pilotieren, um steigende interne CO₂-Bewertungen zu erfüllen. Die föderale und provinzielle Zusammenarbeit bei Steuergutschriften und beschleunigter Abschreibung wird voraussichtlich die Kostendifferenzen mit den Vereinigten Staaten verringern und ein kontinuierliches Wachstum über 2025 hinaus unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Nordamerika-Markt für Solarphotovoltaik ist mäßig konzentriert. Die top 10 Lieferanten erfassten schätzungsweise 55–60 % der Sendungen im Jahr 2024, doch der Wettbewerbsdruck steigt, da Inhaltsvorschriften aus dem Inland vertikal integrierte Akteure belohnen. First Solar beherrscht mit seinen Dünnfilm-Cadmiumtellurid-Modulen, die ohne importiertes Polysilizium für Inlandsbonus qualifizieren, über 20 % der US-amerikanischen �ձ�����ǰ����ܲԲ�������ß���ٲ���-Modullieferungen. Sein neues Alabama-Werk hebt die US-amerikanische Kapazität auf 10,5 GW und setzt Series-7-Module mit 19,4 % Wirkungsgrad ein. Qcells' 12-GW-, Acht-Jahres-Modulverpflichtung gegenüber Microsoft zeigt mehrjährige Lieferverträge, die sowohl Preis- als auch Compliance-Risiken für Hyperscale-Käufer reduzieren. Canadian Solars 5-GW-TOPCon-Zellfabrik in Indiana, online im Jahr 2025, unterstützt die inländische Wafer-zu-Modul-Nachfrage und diversifiziert weg von südostasiatischen Importen.

Tracker-Lieferanten stellen eine weitere Differenzierungsebene dar. Nextracker hielt 2024 35–40 % der US-amerikanischen Tracker-Installationen und bündelt zunehmend softwarebasierte Ertragsoptimierung, um Premiumpreise zu sichern. Wechselrichter entwickeln sich zu netzbildenden, softwarereichen Plattformen; Enphase führte die IQ9-Mikrowechselrichterserie ein, um Spannungsunterstützung auf Verteilungsebene bereitzustellen und Dachsysteme an sich entwickelnde Netzanbindungsstandards anzupassen. �´dz�Բ����ä�ܻ��-Aggregatoren wie Tesla, Sunrun und Sunnova monetarisieren verteilten Speicher durch VPP-Teilnahme an Großhandelsmärkten, doch Vergütungsrahmen variieren je nach Bundesstaat, was ein regulatorisches Risiko hinzufügt, das kleinere Marktteilnehmer möglicherweise nicht absorbieren können.

Flächennutzungswiderstand veranlasst Entwickler, agrivoltaische Lösungen zu erkunden, die Beweidung oder Bestäuberhabitat unter Anlagen integrieren. Silicon Ranch exemplifiziert diesen Trend, indem es Weidemanagement mit Solarerzeugung kombiniert, lokale Unterstützung gewinnt und doppelte Erlösströme erschließt. Softwaregesteuerte Betriebs- und Wartungsplattformen nutzen künstliche Intelligenz, um Ausfälle zu antizipieren und Servicefahrten zu reduzieren, was die Lebenszykluskosten senkt und Leistungsgarantien unterstützt, die kleinere EPC-Unternehmen nicht erreichen können. Mit zunehmendem Hochlauf der Inlandsfertigung fallen die Modullieferzeiten für Projekte, die Inhalts-Schwellenwerte erfüllen, von neun Monaten auf vier, was einen Geschwindigkeitsvorteil bietet, den importabhängige Entwickler nicht replizieren können.

Branchenführer im Nordamerika-Markt für Solarphotovoltaik (PV)

First Solar, Inc.

Canadian Solar Inc.

Hanwha Q Cells Co.,

Jinko Solar Holding Co., Ltd

SunPower Corporation (Maxeon-Module)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: In einem bedeutenden Schritt hat DP Energy den 325-MW-Solarpark Saamis an Medicine Hat, eine Stadt in Alberta, verkauft. Das rund 647 Hektar große Gelände war einst eine industrielle Brachfläche, genauer gesagt ein Phosphorgipsstapel. Es soll nun in eine �ձ�����ǰ����ܲԲ�������ß���ٲ���-Solaranlage umgewandelt werden.

- Februar 2025: Enel North America hat eine 202-MW-Solarphotovoltaik-Anlage in Betrieb genommen, die mit einem 125-MW-Batteriespeichersystem integriert ist. Diese kombinierte Anlage soll jährlich etwa 499 GWh erzeugen, genug um etwa 46.000 US-amerikanische Haushalte zu versorgen.

- Dezember 2024: Qcells sicherte sich ein Darlehen des US-amerikanischen Energieministeriums in Höhe von 1,45 Milliarden USD, um seinen Komplex in Cartersville, Georgia, auf 8,4 GW vollständig integrierter Kapazität zu erweitern und Microsofts 12-GW-Liefervertrag zu bedienen.

- September 2024: National Grid Renewables schloss das 270-MWAC-Solarprojekt Blevins in Texas ab, kombiniert mit 180 MW Speicher unter einem langfristigen Stromabnahmevertrag mit einem investmentgrade-Käufer.

Berichtsumfang des Nordamerika-Marktes für Solarphotovoltaik (PV)

Solarphotovoltaik-Energie oder PV-Solarenergie wandelt Sonnenlicht direkt in Elektrizität um, wobei eine Technologie basierend auf dem photovoltaischen Effekt verwendet wird. Wenn Strahlung von der Sonne auf eine der Flächen einer photoelektrischen Zelle trifft (von denen viele ein Solarmodul ausmachen), entsteht eine elektrische Spannungsdifferenz zwischen beiden Flächen, die Elektronen von einer zur anderen fließen lässt und einen elektrischen Strom erzeugt.

Der Nordamerika-Markt für Solarphotovoltaik (PV) ist nach Netztyp, Endverbraucher und Geografie segmentiert. Nach Netztyp ist der Markt in netzgebundene und netzunabhängige Systeme segmentiert. Nach Endverbraucher ist der Markt in �ձ�����ǰ����ܲԲ�������ß���ٲ���, Gewerbe & Industrie (G&I) und �´dz�Բ����ä�ܻ�� segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Nordamerika-Markt für Solarphotovoltaik (PV) über die wichtigsten Länder der Region. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Leistung (GW) ermittelt.

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie (G&I) |

| �´dz�Բ����ä�ܻ�� |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Trackingsysteme |

| Systemausgleich und Elektroinstallationen |

| Energiespeicherung und Hybridintegration |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endverbraucher | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie (G&I) | |

| �´dz�Բ����ä�ܻ�� | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Trackingsysteme | |

| Systemausgleich und Elektroinstallationen | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika-Markt für Solarphotovoltaik im Jahr 2026?

Die installierte Kapazität beläuft sich im Jahr 2026 auf insgesamt 277,27 GW, mit einer Prognose von 492,16 GW bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

����ٳ��ܲԲ�����ä�Բ�����e Systeme führen das Wachstum an und expandieren mit einer CAGR von 21,30 % aufgrund der Einführung von Solar-plus-Speicher-Hybriden an entlegenen Standorten.

Warum beschleunigen sich �´dz�Բ����ä�ܻ��-Installationen trotz der Dominanz des �ձ�����ǰ����ܲԲ�������ß���ٲ���s?

Die Aggregation virtueller Kraftwerke, staatliche Vorschriften und flexible Finanzierung verkürzen Entwicklungszyklen und verbessern die Wirtschaftlichkeit für Hausbesitzer.

Wie beeinflusst der Inflation Reduction Act die Inlandsfertigung?

Der verlängerte ITC von 30 % plus ein 10-Punkte-Inhaltsbonus aus dem Inland hat über 50 Milliarden USD an US-amerikanischen Solarfertigungsverpflichtungen ausgelöst.

Was ist der Hauptengpass für neue netzgebundene Projekte?

Netzanbindungs- und Übertragungsrückstände verlängern die mittlere Wartezeit auf 5 Jahre und schieben jährlich 20–30 GW potenzieller Kapazität auf.

Welche Geografie außerhalb der Vereinigten Staaten wächst am schnellsten?

Mexiko wächst bis 2031 mit einer CAGR von 14,08 %, angetrieben durch nearshore-Fertigungsnachfrage und Reformen bei der privaten dezentralen Erzeugung.

Seite zuletzt aktualisiert am: