Größe und Marktanteil des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 5.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich von ���ϲ�����

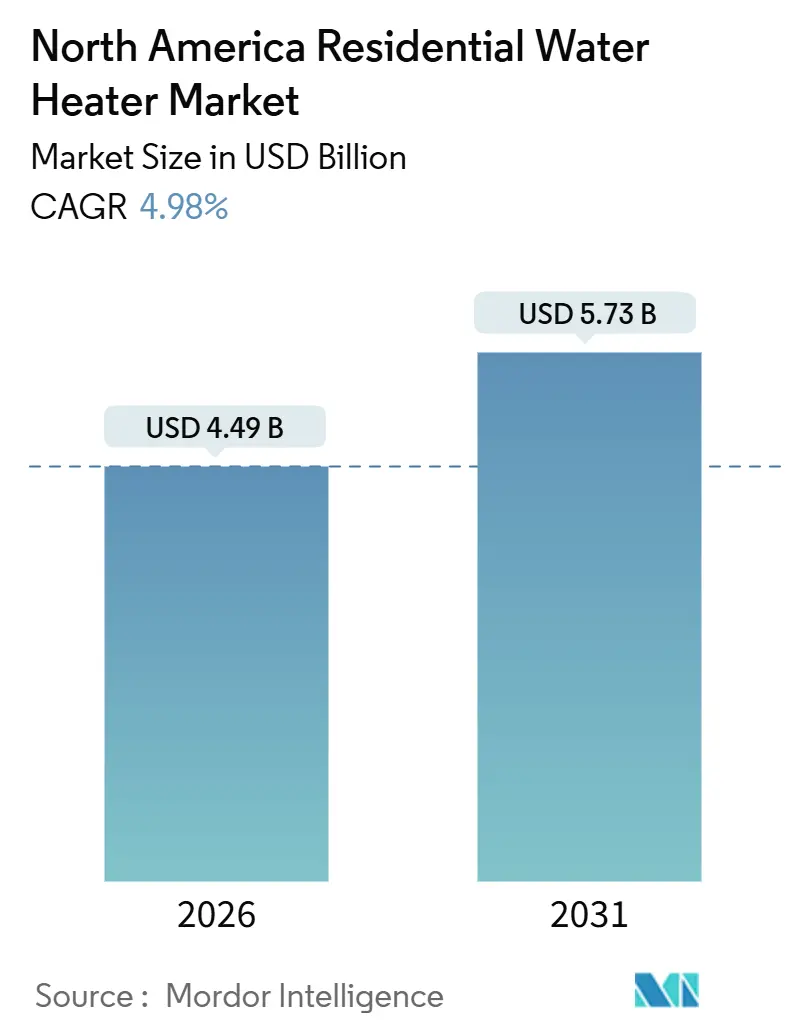

Die Größe des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich wird im Jahr 2026 auf 4,49 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,73 Milliarden USD erreichen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031).

Die zunehmende Bautätigkeit, insbesondere der prognostizierte Aufschwung von 13,1 % bei Einfamilienhausstarts und ein Zuwachs von 9,5 % im Mehrfamilienhaussegment im Jahr 2025, sichert eine stabile Grundnachfrage von rund 6–7 Millionen Einheiten jährlich. Der im Mai 2029 in Kraft tretende Standard des Energieministeriums, der Wärmepumpentechnologie für elektrische Speichergeräte mit mehr als 35 Gallonen vorschreibt, schafft das größte Effizienzgebot in der Geschichte der Haushaltsgeräte und beschleunigt den Technologiewandel. Nachfragesteuerungsprogramme der Versorgungsunternehmen verwandeln vernetzte Warmwasserbereiter in netzweite Vermögenswerte, die jährliche Systemvorteile von 3,6 Milliarden USD liefern können, und fördern OEM-Investitionen in netzinteraktive Funktionen. Gleichzeitig verkürzen staatliche und bundesstaatliche Anreize – allen voran die Steuergutschrift von 2.000 USD aus dem Inflation Reduction Act – die Amortisationszeiten für Wärmepumpenmodelle auf drei bis fünf Jahre, was die Akzeptanz bei den Verbrauchern stärkt.

Wichtigste Erkenntnisse des Berichts

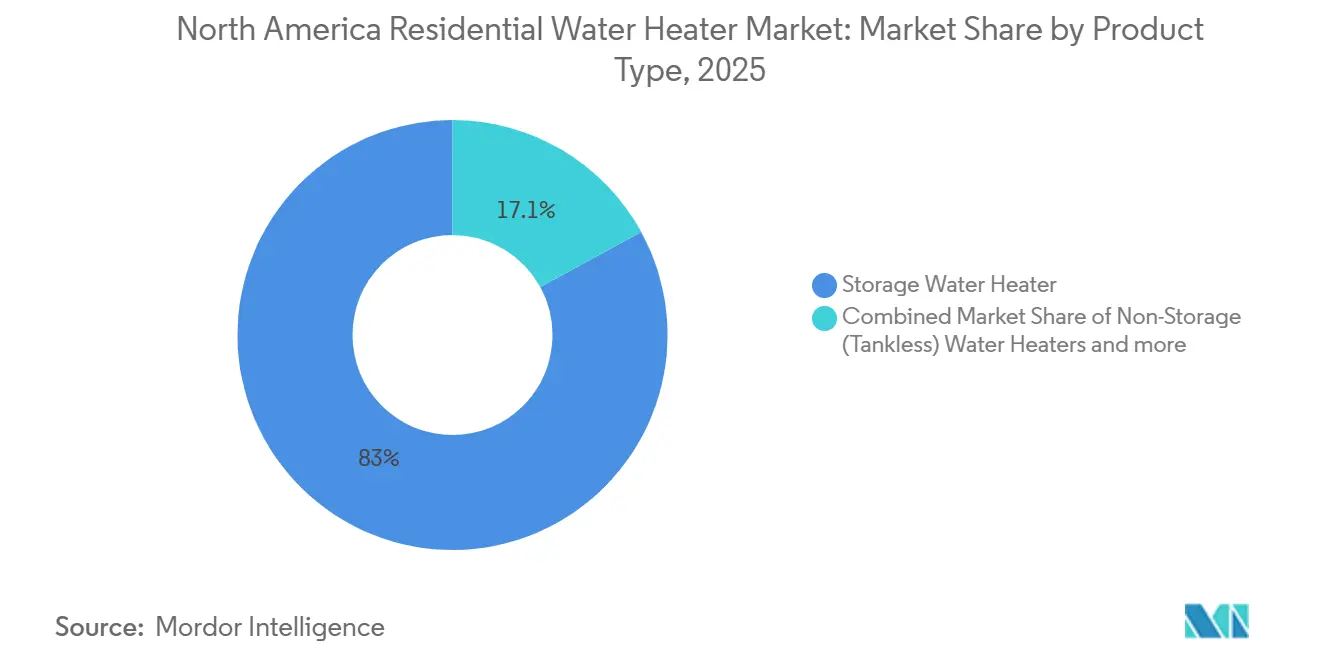

- Nach Produkttyp führten Speicherwarmwasserbereiter mit einem Marktanteil von 82,95 % am nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich im Jahr 2025, während Hybrid-Wärmepumpenmodelle bis 2031 mit einer CAGR von 18,52 % wachsen.

- Nach Energiequelle entfielen gasbetriebene Geräte auf 53,88 % der Marktgröße des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich im Jahr 2025; Solarlösungen verzeichnen bis 2031 eine CAGR von 20,9 %.

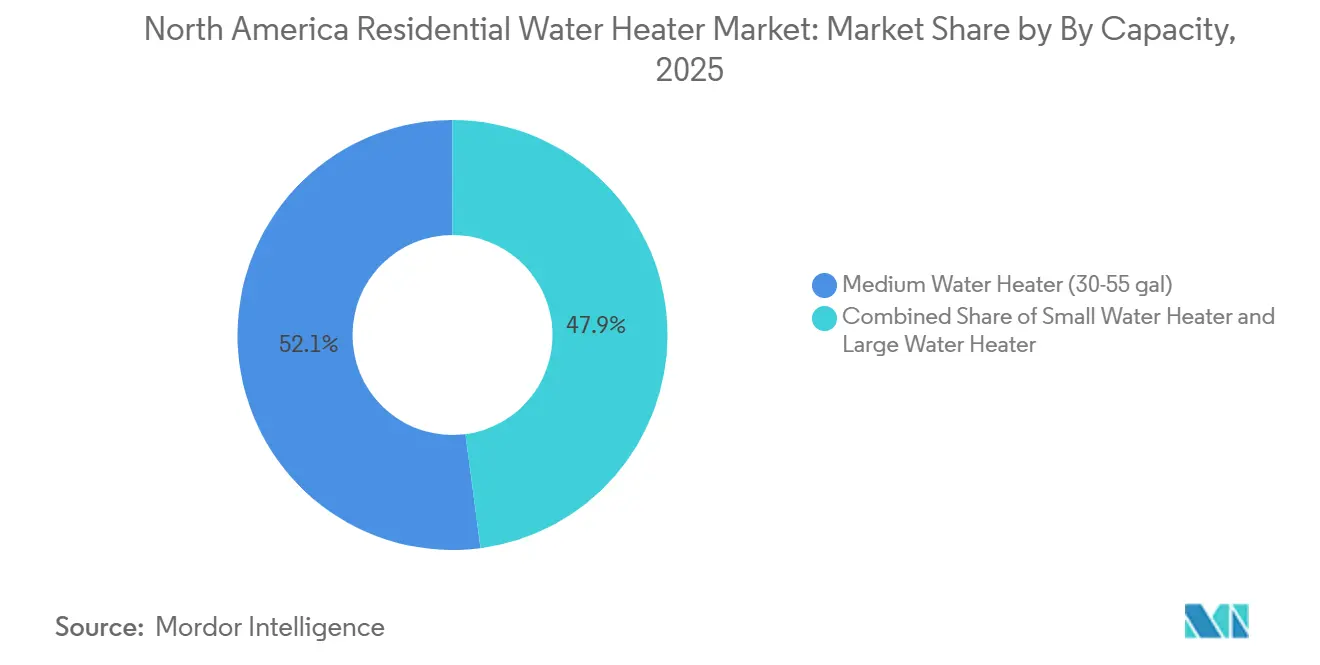

- Nach Kapazität hielten mittlere Systeme (30–75 Gallonen) im Jahr 2025 einen Marktanteil von 52,08 % am nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich, und große Systeme expandieren bis 2031 mit einer CAGR von 8,78 %.

- Nach Land erfassten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 78,05 % am nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich, während Mexiko die schnellste CAGR von 7,94 % bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DOE-Effizienzstandards 2029 treiben die Ersatznachfrage an | +1.8% | Vereinigte Staaten primär, Kanada harmonisiert | Mittelfristig (2–4 Jahre) |

| Aufschwung im Wohnungsbau in Nordamerika | +1.2% | Vereinigte Staaten, Kanada, städtische Zentren Mexikos | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Durchlauferhitzern und Wärmepumpen-Warmwasserbereitern zur Energieeinsparung | +0.9% | Global, konzentriert in Regionen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Rabatte der Versorgungsunternehmen und Steuergutschriften aus dem Inflation Reduction Act für die Elektrifizierung | +0.7% | Bundesstaatliche und einzelstaatliche Programme in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Programme der Versorgungsunternehmen zur Lastverschiebung in Winterspitzenzeiten zur Finanzierung von Wärmepumpen-Warmwasserbereitern | +0.4% | Nördliche Vereinigte Staaten, kalte Klimazonen Kanadas | Langfristig (≥ 4 Jahre) |

| Build-to-Rent-Projekte mit zentralisierten Wärmepumpen-Warmwasserbereiter-Anlagen | +0.3% | Ballungsräume der Vereinigten Staaten, Städte Kanadas | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

DOE-Effizienzstandards 2029 treiben die Ersatznachfrage an

Die im Mai 2029 in Kraft tretende Abschlussregelung schreibt Wärmepumpenfunktionalität für elektrische Speichergeräte über 35 Gallonen vor und erhöht die Effizienz von Gasspeichergeräten von 65 % auf 70 % des einheitlichen Energiefaktors, während gasbetriebene Durchlauferhitzer durch Kondensationstechnologie 91 % erreichen müssen[2]Quelle: Bundesregister, „Energieeinsparstandards für Warmwasserbereiter für Verbraucher”, federalregister.gov. Die Durchdringung von Wärmepumpen wird daher voraussichtlich von 2,1 % der Verkäufe im Jahr 2023 auf 40 % bis 2030 steigen, was rund 3 Millionen Einheiten pro Jahr entspricht. Hersteller investieren stark in neue Produktionslinien, doch der Markt erwartet einen Anstieg vor der Einhaltungsfrist, da Hausbesitzer beeilen, kostengünstigere Modelle vor dem Stichtag zu installieren. Verbraucher werden zusammen schätzungsweise 7,6 Milliarden USD jährlich an Energiekosten einsparen, und die Regelung soll über drei Jahrzehnte 332 Millionen Tonnen Kohlenstoff einsparen.

Aufschwung im Wohnungsbau in Nordamerika

Das prognostizierte Wachstum von Einfamilien- und Mehrfamilienhäusern von 13,1 % bzw. 9,5 % im Jahr 2025 sichert die Grundnachfrage, da jedes neue Gebäude in der Regel mindestens einen Warmwasserbereiter umfasst. Neubauszenarien sind ideal für die Spezifikation von Wärmepumpen- oder Durchlauferhitzersystemen, da Designer elektrische Aufrüstungen, Leitungsführung und Kondensatmanagement bereits in der Planungsphase berücksichtigen. Sonnengürtelstaaten führen mit rein elektrischen Hausdesigns, die mit lokalen Dekarbonisierungszielen übereinstimmen, während Mehrfamilienentwickler zunehmend zentralisierte Wärmepumpenanlagen einsetzen, um Skaleneffekte und Anreize der Versorgungsunternehmen zu nutzen. Trotz günstiger Nachfrage belasten Fachkräftemangel im Handwerk und volatile Materialpreise die Bauzeitpläne und können die Installationsraten fortschrittlicher Technologien einschränken. Die inländische Fertigungskapazität verschafft in diesem Umfeld einen Kostenvorteil durch geringere Frachtexposition. Weitere Verbesserungen der Wohnbezahlbarkeit im Zusammenhang mit der Lockerung der Hypothekenzinsen werden die Einführung effizienter Warmwasserbereitungslösungen weiter ankurbeln.

Verlagerung hin zu Durchlauferhitzern und Wärmepumpen-Warmwasserbereitern zur Energieeinsparung

Wärmepumpengeräte liefern typischerweise einen Leistungskoeffizienten von über 3,0 und profitieren von Vorab-Steueranreizen, die die Amortisationszeiten auf rund vier Jahre verkürzen und so eine breitere Akzeptanz im Mainstream fördern[3]Quelle: US-Umweltschutzbehörde, „Steuergutschrift für Wärmepumpen-Warmwasserbereiter”, energystar.gov. Durchlauferhitzersysteme eliminieren Bereitschaftsverluste, die bei herkömmlichen Speichermodellen bis zu 20 % betragen können, was sie attraktiv macht, wo Strompreise 0,15 USD/kWh übersteigen. Californias Title-24-Vorschrift schränkt Gas ein und fördert elektrische oder kondensierende Ersatzlösungen, während NOx-Obergrenzen auch herkömmliche gasbetriebene Durchlauferhitzer in bestimmten Luftbezirken betreffen. Smart-Home-Plattformen steigern den wahrgenommenen Wert, da die Teilnahme an Nachfragesteuerungsprogrammen jährlich wiederkehrende Anreize von 50–200 USD einbringen kann. Dennoch verlangsamen Installationskomplexität und begrenzte Vertrautheit der Installateure die Verbreitung, insbesondere in Notfallersatzszenarien, die gleichartige Austausche bevorzugen. Hersteller und Versorgungsunternehmen führen daher Schulungs- und Sensibilisierungskampagnen durch, die sich sowohl an Auftragnehmer als auch an Endnutzer richten, um proaktive Systemaufrüstungen zu fördern.

Rabatte der Versorgungsunternehmen und Steuergutschriften aus dem Inflation Reduction Act für die Elektrifizierung

Die 25C-Bestimmungen des Inflation Reduction Act gewähren bis zu 2.000 USD für qualifizierte Wärmepumpen-Warmwasserbereiter, und staatliche oder Versorgungsunternehmensprogramme können zusätzlich 500–4.000 USD aufstocken, wodurch die Gesamtanreize bedeutend genug sind, um die Erschwinglichkeitslücke zu schließen. Das neue Programm für Haushaltsstromerzeugung und Geräterabatte bietet einkommensschwachen Haushalten bis zu 8.000 USD und verlagert den politischen Fokus auf eine gerechte Elektrifizierung. Komplexe Antragsverfahren, unterschiedliche Programmzeitpläne und begrenzte Kenntnisse der Auftragnehmer dämpfen jedoch die Nutzungsraten. Von Versorgungsunternehmen geleitete Nachfragesteuerungsprogramme verbessern die Lebenszyklusökonomie weiter durch Einschreibeprämien und Leistungszahlungen. Die Integration dieser Anreize in Point-of-Sale-Tools bleibt ein entscheidender Schritt zur Vereinfachung der Kundenwege und zur Steigerung der Akzeptanz in rückständigen Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Durchlauferhitzer und Wärmepumpen-Warmwasserbereiter | -0.8% | Global, ausgeprägt in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise (Stahl) treibt Tankkosten in die Höhe | -0.6% | Fertigungsregionen Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch veraltete Elektroverteilungen in älteren Wohngebäuden | -0.4% | Älterer Wohnungsbestand der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei Auftragnehmern und Kultur des „Notfallaustauschs” | -0.5% | Ländliche Gebiete der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten für Durchlauferhitzer und Wärmepumpen-Warmwasserbereiter

Premium-Technologien kosten 1.500–4.000 USD gegenüber 500–1.200 USD für elektrische Widerstandsspeichergeräte, und die Installation fügt häufig weitere 500–1.500 USD für Elektroarbeiten, Kondensatableitungen oder Belüftungsmodifikationen hinzu[4]Quelle: US-Ministerium für Wohnungsbau und Stadtentwicklung, „Analyse der Kosten- und Energieverbrauchsauswirkungen”, hud.gov. Da 60–70 % der Verkäufe unter Notfallersatzbedingungen stattfinden, wählen Haushalte häufig die Option mit den niedrigsten Installationskosten, anstatt langfristige Einsparungen zu bewerten. Einkommensgefälle verschärfen die Barriere, insbesondere in ländlichen Gebieten, wo die Pro-Kopf-Energiekosten hoch sind, der Zugang zu Finanzierungen jedoch begrenzt ist. Obwohl Fertigungsmaßstäbe und Anreizprogramme die Preisunterschiede verringern, wird die Erschwinglichkeit während des gesamten Prognosehorizonts im nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich eine zentrale Herausforderung bleiben.

Volatilität der Rohstoffpreise (Stahl) treibt Tankkosten in die Höhe

Warmwasserbereitertanks verbrauchen große Mengen Stahl und setzen die OEM-Margen Rohstoffschwankungen aus, die in den letzten Jahren 70 % überstiegen haben. Tankhersteller reagieren mit häufigen Preisaktualisierungen, was bei Händlern und Auftragnehmern Budgetunsicherheit schafft. Während Zuschläge die Margen schützen, schmälern sie die Rentabilität der Auftragnehmer und können Kaufentscheidungen bei freiwilligen Nachrüstungen verzögern. Die Lokalisierung der Versorgung und die Absicherung von Stahlverträgen mindern das Risiko teilweise, doch kleinere Hersteller haben Kapitalengpässe bei der Umsetzung solcher Strategien. Diese Volatilität dämpft das Wachstum im nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich während Materialpreisanstiegen leicht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz der Speichergeräte steht vor Disruption durch Wärmepumpen-Warmwasserbereiter

Die Speicherkategorie hielt im Jahr 2025 einen Anteil von 82,95 % am nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich und unterstreicht damit ihre fest verankerte Rolle in Ersatzzyklen und die weitverbreitete Kompatibilität mit bestehenden Anschlüssen. Die Widerstandsfähigkeit von Speichergeräten beruht auf niedrigeren Anschaffungskosten und unkomplizierten Austauschprozessen, was besonders bei Notfallausfällen attraktiv ist, die den Großteil der Käufe ausmachen. Dennoch expandieren Hybrid-Wärmepumpengeräte bis 2031 mit einer CAGR von 18,52 %, bedingt durch DOE-Vorschriften, die die Widerstandsheizung in Geräten über 35 Gallonen auslaufen lassen, und durch lukrative bundesstaatliche Steuervergünstigungen im Wert von bis zu 2.000 USD. Hersteller skalieren Fabriklinien, um einem erwarteten Nachfrageanstieg gerecht zu werden, doch begrenzte aktuelle Produktionskapazitäten verlängern die Lieferzeiten, was einige Auftragnehmer dazu zwingt, auf Speichergeräte zurückzugreifen, wenn ein schneller Austausch erforderlich ist. Durchlauferhitzersysteme ohne Speicher navigieren gemischte Entwicklungen: Sie gewinnen im Neubau an Bedeutung, sehen sich jedoch in Kalifornien bei Gasmodellen mit NOx-Einschränkungen konfrontiert.

Wärmepumpen-Warmwasserbereiter erfassen bis 2029 mehr als 50 % der neuen elektrischen Speicherinstallationen – ein Meilenstein, der den Produktmix verändert und neue Kompetenzen bei Auftragnehmern erfordert. Die Einführung von Durchlauferhitzern schreitet am schnellsten in Hochstrompreiszonen wie dem Nordosten voran, wo die Eliminierung von Bereitschaftsverlusten und zeitvariable Preisgestaltung überzeugende Amortisationszeiten liefern. Die Innovation bei Speichergeräten setzt sich durch intelligentere Steuerungen und dickere Isolierung fort, und OEMs halten diese Linien aufrecht, um Regionen zu unterstützen, die Elektrifizierungsmandaten gegenüber resistent sind. Der nordamerikanische Markt für Warmwasserbereiter im Wohnbereich jongliert daher gleichzeitig mit mehreren Aktivitätsniveaus: beschleunigter technologischer Innovation auf der einen Seite und pragmatischer Ersatznachfrage auf der anderen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Gasführerschaft durch Elektrobeschleunigung herausgefordert

Gasbetriebene Systeme hielten im Jahr 2025 einen Marktanteil von 53,88 %, gestützt durch reichlich vorhandenes nordamerikanisches Erdgasangebot und historisch niedrigere Betriebskosten. Dennoch beschleunigen Elektrifizierungspolitiken und günstige Anreize die Migration zu elektrischen Wärmepumpenlösungen, insbesondere in Bundesstaaten, die Bauvorschriften einführen, die fossile Brennstoffanschlüsse einschränken. Die mit elektrischen Geräten verbundene Marktgröße des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich wird voraussichtlich bis 2031 das breitere Marktwachstum übertreffen. Solarthermie bleibt eine Nische, verzeichnet jedoch eine robuste CAGR von 20,9 %, angetrieben durch Californias 30-%-Bundessteuergutschrift und staatliche Anreize, die auf die Kohlenstoffreduzierung in Mehrfamilienhäusern abzielen.

Gas sieht sich verschärfenden Vorschriften gegenüber, die Kondensationstechnologie für Durchlauferhitzer und höhere Effizienz für Speichermodelle erfordern, was die Preisparität näher an elektrische Gegenstücke rückt und seinen historischen Kostenvorteil erodiert. Elektrische Systeme profitieren auch von Netzreinigungstrends; da erneuerbare Energien ihren Anteil erhöhen, sinken die Lebenszyklusemissionen und steigern ihre regulatorische Attraktivität. Das Solarwachstum bleibt geografisch begrenzt, illustriert aber das latente Potenzial in Klimazonen mit hoher Sonneneinstrahlung und strengen Energieeffizienzvorschriften. Folglich diversifizieren OEMs ihre Energiequellenportfolios, balancieren Gas- und Elektrokapazitäten und pilotieren solarkompatible Modelle in ausgewählten Segmenten.

Nach Kapazität: Stärke des mittleren Segments inmitten des Wachstums großer Systeme

Mittlere Modelle mit 30–75 Gallonen erfassten im Jahr 2025 52,08 % der Marktgröße des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich – ein Beleg für ihre optimale Größe für Vier-Personen-Haushalte. Kontinuierliche Designverbesserungen, wie integrierte Nachfragesteuerungsmodule, verbessern die Wertversprechen und halten die Stückverkäufe widerstandsfähig. Große Systeme über 75 Gallonen expandieren mit einer CAGR von 8,78 %, angetrieben durch Build-to-Rent- und Mehrfamilienanlagen, die zentralisierte Wärmepumpenanlagen einsetzen, um Versorgungsrabatte und Wartungseffizienzen zu nutzen. Kleine Geräte (< 30 Gallonen) bleiben eine Nische für Punkt-der-Nutzung- oder platzbeschränkte Anwendungen, obwohl ihr Marktfußabdruck stagniert, da die Vollhausversorgung zum Standard wird.

Der Marktanteil des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich für große Systeme wird voraussichtlich leicht steigen, da Entwickler und politische Entscheidungsträger verdichtetes Wohnen zur Bewältigung von Wohnungsengpässen fördern. Wärmepumpentechnologie erweist sich in diesem Segment als überzeugend, wo höhere Leistungskoeffizienten in ausgeprägten Energie- und Kosteneinsparungen resultieren. Mittelkapazitätsgeräte bleiben dominant, werden jedoch schrittweise Leistungsverbesserungen erfahren, um strengere Vorschriften zu erfüllen, ohne die Bauform wesentlich zu verändern. Eine enge Koordination zwischen OEMs und Bauträgern stellt sicher, dass Kapazitätsentscheidungen mit sich entwickelnden Haushaltsgrößen, Gerätenutzungsmustern und regulatorischen Obergrenzen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Warmwasserbereiter im Wohnbereich im Jahr 2025 mit einem Marktanteil von 78,05 %. Diese Führungsposition wird durch den großen Wohnungsbestand, etablierte Ersatzzyklen und mehrschichtige politische Rahmenbedingungen gestützt, die von bundesstaatlichen Energiestandards bis hin zu lokalen Elektrifizierungsvorschriften reichen. Regionale Unterschiede bleiben erheblich: Gasreiche Bundesstaaten wie Texas bevorzugen weiterhin konventionelle Systeme, während Bundesstaaten wie Kalifornien, New York und Massachusetts die Einführung elektrischer Geräte durch Bauvorschriften und NOx-Beschränkungen vorantreiben. Diese fortschrittlichen Vorschriften beschleunigen die Diversifizierung und verlagern die Nachfrage hin zu effizienten Alternativen. Im Gegensatz dazu hält Kanada eine reife, aber stabile Marktposition, wo kältere Klimazonen und provinzielle CO₂-Bepreisungsmaßnahmen elektrische Lösungen begünstigen.

Die kanadischen Politiken gleichen sich schrittweise den Standards des US-Energieministeriums an, insbesondere mit neuen harmonisierten Regeln, die für Januar 2026 geplant sind. Diese Harmonisierung verbessert die Lieferkettenkoordination und reduziert den Compliance-Aufwand für OEMs, die in beiden Ländern tätig sind. Mexiko entwickelt sich unterdessen zum am schnellsten wachsenden Markt in der Region mit einer prognostizierten CAGR von 7,94 %. Das Wachstum wird durch rasche Urbanisierung und effizienzorientierte Programme wie EcoCasa angetrieben, das Solarthermietechnologien als Ersatz für gasbetriebene Geräte integriert. Diese Maßnahmen reduzieren sowohl Emissionen als auch fördern die Verbraucherakzeptanz nachhaltiger Heizsysteme.

Mexikos Nearshoring-Initiativen stärken seine Position weiter und ziehen Hersteller an, die von Zollvorteilen und logistischen Effizienzen profitieren. Dieser Trend stärkt die regionale Fertigungsintegration und macht Mexiko zu einem wichtigen Knotenpunkt für die Bedienung der kontinentalen Nachfrage. Trotz dieser Fortschritte hinken ländliche Regionen in ganz Nordamerika bei der Einführung fortschrittlicher Technologien hinterher, behindert durch veraltete elektrische Infrastruktur und begrenzte Fachkenntnisse der Auftragnehmer. Städtische Märkte führen jedoch bei der Einführung vernetzter Lösungen und von Versorgungsunternehmen geleiteter Anreizprogramme. Insgesamt spiegelt die Region ein zweigeteiltes Wachstumsmuster wider, das von Herstellern flexible Strategien erfordert, die unterschiedliche politische Rahmenbedingungen berücksichtigen und gleichzeitig gemeinsame Lieferketteneffizienzen nutzen.

Wettbewerbslandschaft

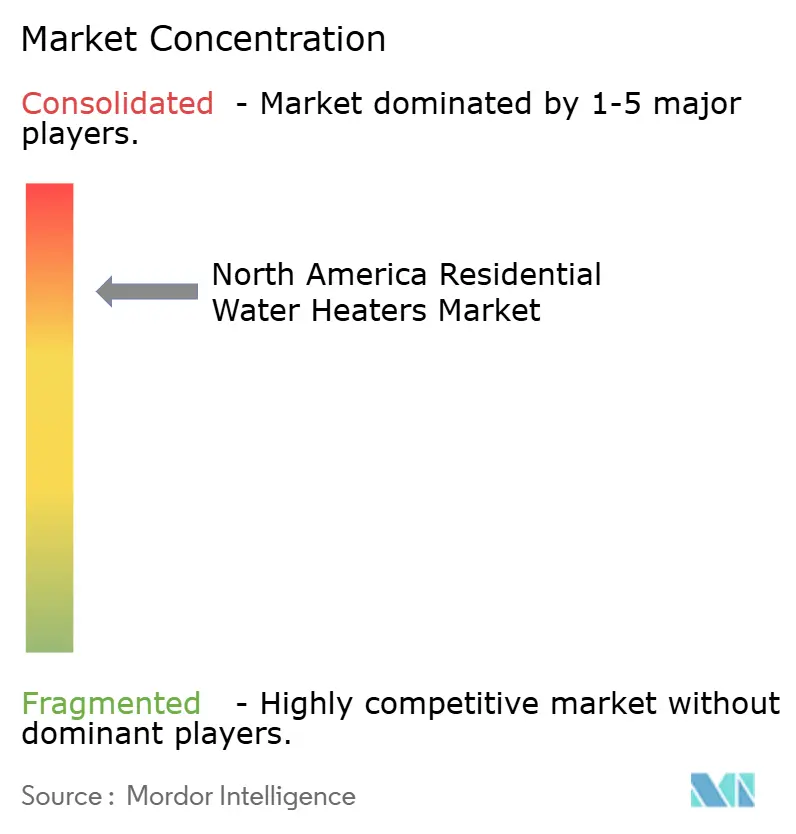

Der nordamerikanische Markt für Warmwasserbereiter im Wohnbereich ist durch eine oligopolistische Struktur geprägt, in der eine kleine Gruppe von Akteuren die dominierende Kontrolle hält. A.O. Smith führt den Markt an, gefolgt von Rheem, während die fünf größten Hersteller zusammen den Großteil der Brancheneinnahmen auf sich vereinen. Ihre Dominanz wird durch Skaleneffekte, vertikal integrierte Betriebe und weitreichende Vertriebssysteme gestützt, die eine schnelle landesweite Abdeckung ermöglichen, insbesondere bei Notfallersätzen. Regulatorische Änderungen haben zudem erhebliche Forschungs- und Entwicklungsausgaben im gesamten Sektor angetrieben. A.O. Smiths Produktentwicklungszentrum im Wert von 30 Millionen USD unterstreicht seinen Fokus auf Wärmepumpentechnologien und fortschrittliche Nachfragesteuerungskonnektivität.

Rheem reagiert mit starken Nachhaltigkeitsverpflichtungen und erreicht 76 % Null-Abfall-zur-Deponie-Konformität, während es umfangreiche Schulungsprogramme für Auftragnehmer aufbaut, um seinen Servicefußabdruck zu erweitern. Bradford White stärkt seine Präsenz durch die Ausrichtung auf Nischensegmente und die Übernahme von Bock Water Heaters, um ölbefeuerte und gewerbliche Lösungen in sein Portfolio aufzunehmen. Solche strategischen Schritte verdeutlichen, wie etablierte Akteure auf Spezialisierung, Nachhaltigkeit und Innovation setzen, um langfristige Vorteile zu sichern. Zusammen behaupten diese Akteure durch Markenanerkennung und technisches Know-how eine starke Stellung im Markt. Ihre Position wird jedoch zunehmend durch sich verändernde Vorschriften und die sich wandelnde Verbrauchernachfrage nach effizienten, vernetzten Lösungen herausgefordert.

Neue Wettbewerbsbedrohungen entstehen auch, insbesondere von HLK-Unternehmen, die ihre bestehenden Stärken nutzen. Lennox beispielsweise ist durch Joint Ventures eingetreten und nutzt HLK-Vertriebsnetzwerke für den Querverkauf von Wärmepumpen-Warmwasserbereitern. Navien hat einen Nearshoring-Ansatz verfolgt und ein Werk in Virginia errichtet, um Lieferzeiten zu verkürzen und die lokale Markenbildung zu stärken. Gleichzeitig beeilen sich OEMs, CTA-2045-Kommunikationsmodule zu integrieren, um sicherzustellen, dass Produkte mit Netzdiensten kompatibel sind, die wiederkehrende Umsatzmöglichkeiten bieten. Steigende Stahlkosten und strenge Compliance-Fristen stellen Hersteller vor weitere Herausforderungen und machen flexible Produktionslinien und abgesicherte Rohstoffverträge entscheidend für die Widerstandsfähigkeit.

Marktführer im nordamerikanischen Bereich für Warmwasserbereiter im Wohnbereich

-

Bradford White

-

A. O. Smith Corporation

-

Rheem Manufacturing

-

Rinnai Corp.

-

Navien Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bradford White übernahm Bock Water Heaters und erweiterte damit das Angebot an ölbefeuerten und gewerblichen Speziallösungen.

- Februar 2025: Rheem stellte auf der AHR 2025 seine Markenentwicklung „Engineered for Life” vor und hob die Endeavor Line Prestige Series Universal Heat Pump hervor.

- Januar 2025: F.W. Webb erweiterte seine Rheem-Partnerschaft, um vollständige HLK-Linien zu vertreiben und den regionalen Auftragnehmerzugang zu verbessern.

- Dezember 2024: Das Energieministerium finalisierte Kondensationsvorschriften für gasbetriebene Durchlauferhitzer mit Einhaltungsfrist bis Dezember 2029

Berichtsumfang des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich

Warmwasserbereiter sind Geräte, die zur Erwärmung von Wasser und zur Aufrechterhaltung einer mehr oder weniger konstanten erhöhten Temperatur verwendet werden. Der Bericht umfasst eine vollständige Hintergrundanalyse des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer �Ѳ������ü��������������, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und Logistikausgaben der Endverbraucherbranchen. Der nordamerikanische Markt für Warmwasserbereiter im Wohnbereich ist segmentiert nach Produkttyp (Speicherwarmwasserbereiter, Durchlauferhitzer ohne Speicher und Hybrid-Warmwasserbereiter), nach Energiequellentyp (Elektrisch, Gas, Solar und Sonstige), nach Kapazität (Kleiner Warmwasserbereiter, Mittlerer Warmwasserbereiter und Großer Warmwasserbereiter), nach Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusivgeschäfte, Online-Shops und Sonstige Vertriebskanäle) und nach Geografie (Vereinigte Staaten, Kanada und Mexiko)

| Speicherwarmwasserbereiter |

| Durchlauferhitzer (ohne Speicher) |

| Hybrid-Warmwasserbereiter (Wärmepumpe) |

| Elektrisch |

| Gas |

| Solar |

| Sonstige |

| Kleiner Warmwasserbereiter (<30 Gallonen) |

| Mittlerer Warmwasserbereiter (30–55 Gallonen) |

| Großer Warmwasserbereiter (>55 Gallonen) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Speicherwarmwasserbereiter |

| Durchlauferhitzer (ohne Speicher) | |

| Hybrid-Warmwasserbereiter (Wärmepumpe) | |

| Nach Energiequelle | Elektrisch |

| Gas | |

| Solar | |

| Sonstige | |

| Nach Kapazität | Kleiner Warmwasserbereiter (<30 Gallonen) |

| Mittlerer Warmwasserbereiter (30–55 Gallonen) | |

| Großer Warmwasserbereiter (>55 Gallonen) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Warmwasserbereiter im Wohnbereich im Jahr 2026?

Die Größe des nordamerikanischen Marktes für Warmwasserbereiter im Wohnbereich erreicht im Jahr 2026 4,49 Milliarden USD und soll bis 2031 mit einer CAGR von 4,98 % wachsen.

Welche Technologie wächst am schnellsten im nordamerikanischen Bereich der Warmwasserbereitung?

Hybrid-Wärmepumpen-Warmwasserbereiter führen das Wachstum mit einer CAGR von 18,52 % an und sollen bis 2029 mehr als die Hälfte der neuen elektrischen Speicherinstallationen erfassen.

Welche Energiequelle dominiert die Warmwasserbereitung im Wohnbereich in der Region?

Gasbetriebene Geräte halten derzeit einen Anteil von 53,88 %, obwohl elektrische Wärmepumpengeräte unter neuen Effizienzstandards und Anreizen rasch an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: