Größe und Marktanteile des nordamerikanischen Haushaltsgerätemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

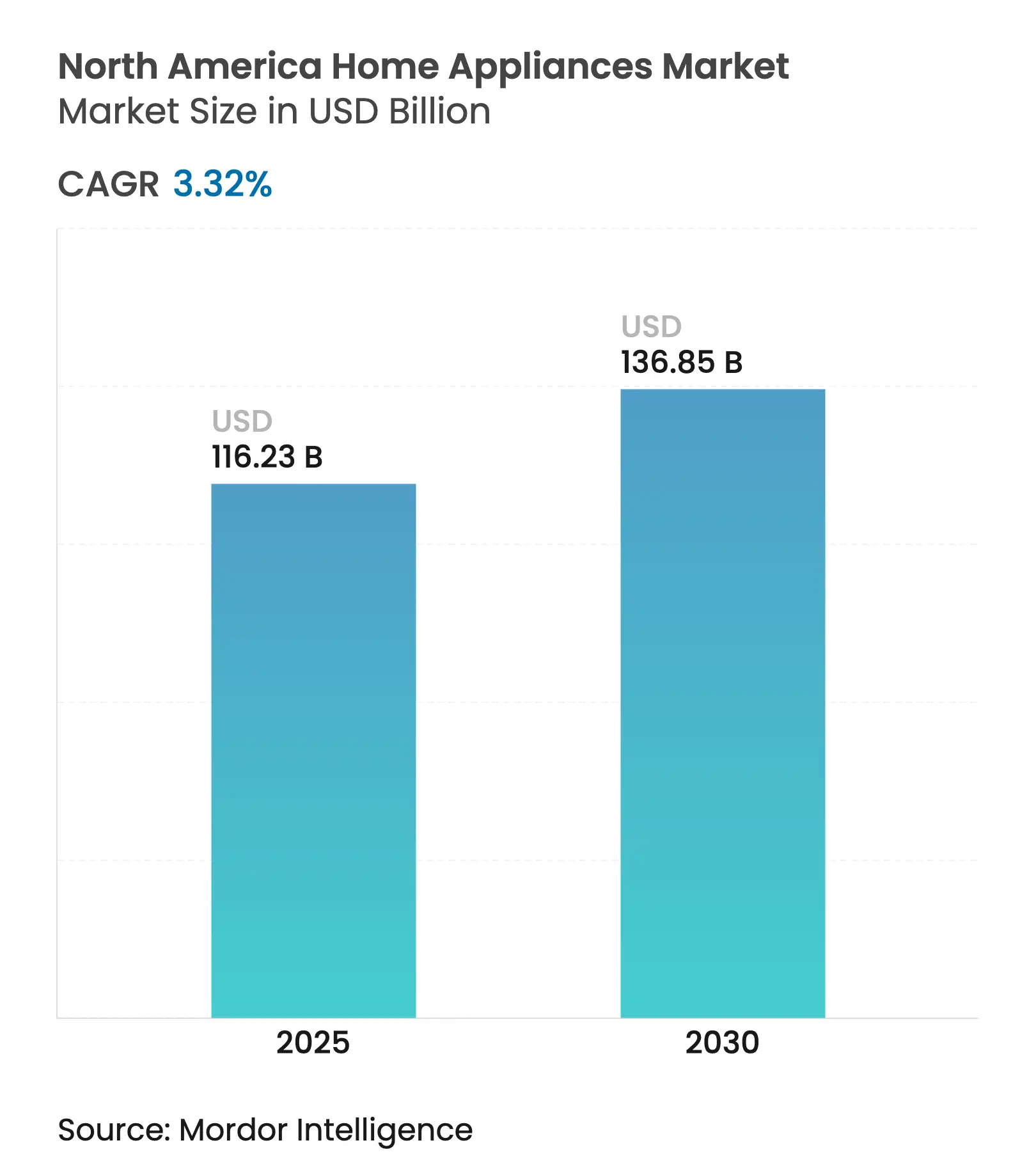

| Marktgröße (2025) | 116.23 Milliarden US-Dollar |

| Marktgröße (2030) | 136.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.32% CAGR |

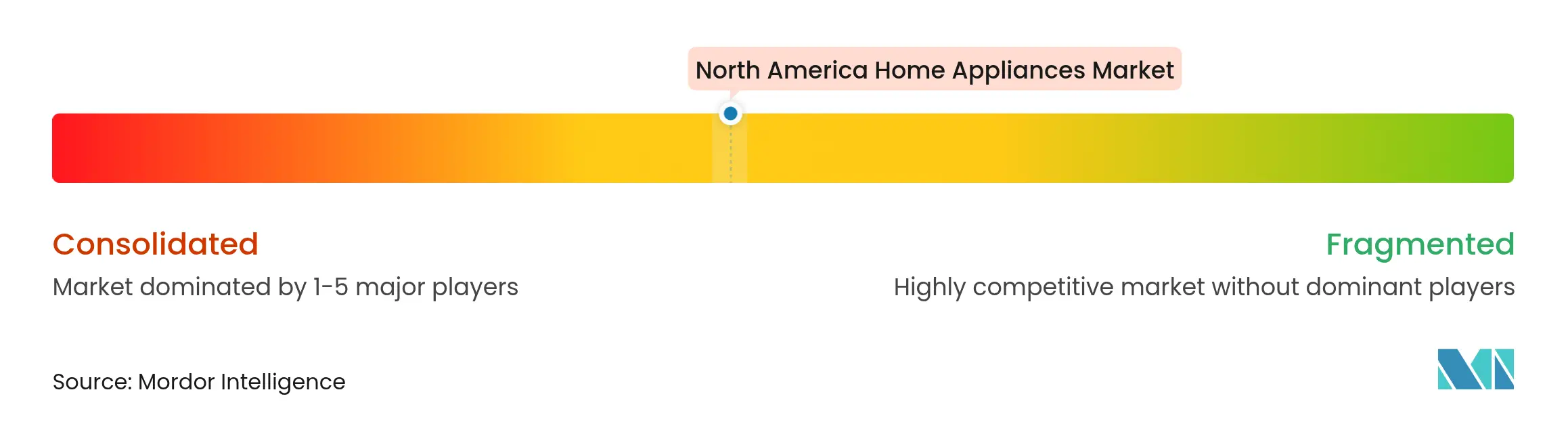

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Haushaltsgerätemarkts von ���ϲ�����

Die Größe des nordamerikanischen Haushaltsgerätemarkts erreichte im Jahr 2025 einen Wert von 116,23 Milliarden USD und soll bis 2030 auf 136,85 Milliarden USD anwachsen, was einer CAGR von 3,32 % über den Prognosezeitraum entspricht. Smart-Home-Konnektivität, der Ausbau der E-Commerce-Abwicklung und Energieeffizienzvorschriften erschließen kontinuierlich neue Umsatzquellen, die der Reife der traditionellen Ersatznachfrage im nordamerikanischen Haushaltsgerätemarkt entgegenwirken. Hersteller lenken Kapital in Matter-konforme Plattformen, Wärmepumpenkompressoren und Induktionskochtechnologien um, um regulatorische Fristen einzuhalten und Vergünstigungen von Versorgungsunternehmen zu erhalten. Nearshoring-Investitionen in Mexiko in Verbindung mit steigenden Zollschranken für asiatische Importe verändern die regionalen Kostenstrukturen, während Halbleitermangel und Frachtvolatilität weiterhin die Lieferzeiten belasten. Der Wettbewerb konzentriert sich daher auf etablierte Unternehmen, die in der Lage sind, Forschung und Entwicklung zu finanzieren, die Einhaltung von Vorschriften zu gewährleisten und Omni-Channel-Servicemodelle im nordamerikanischen Haushaltsgerätemarkt aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

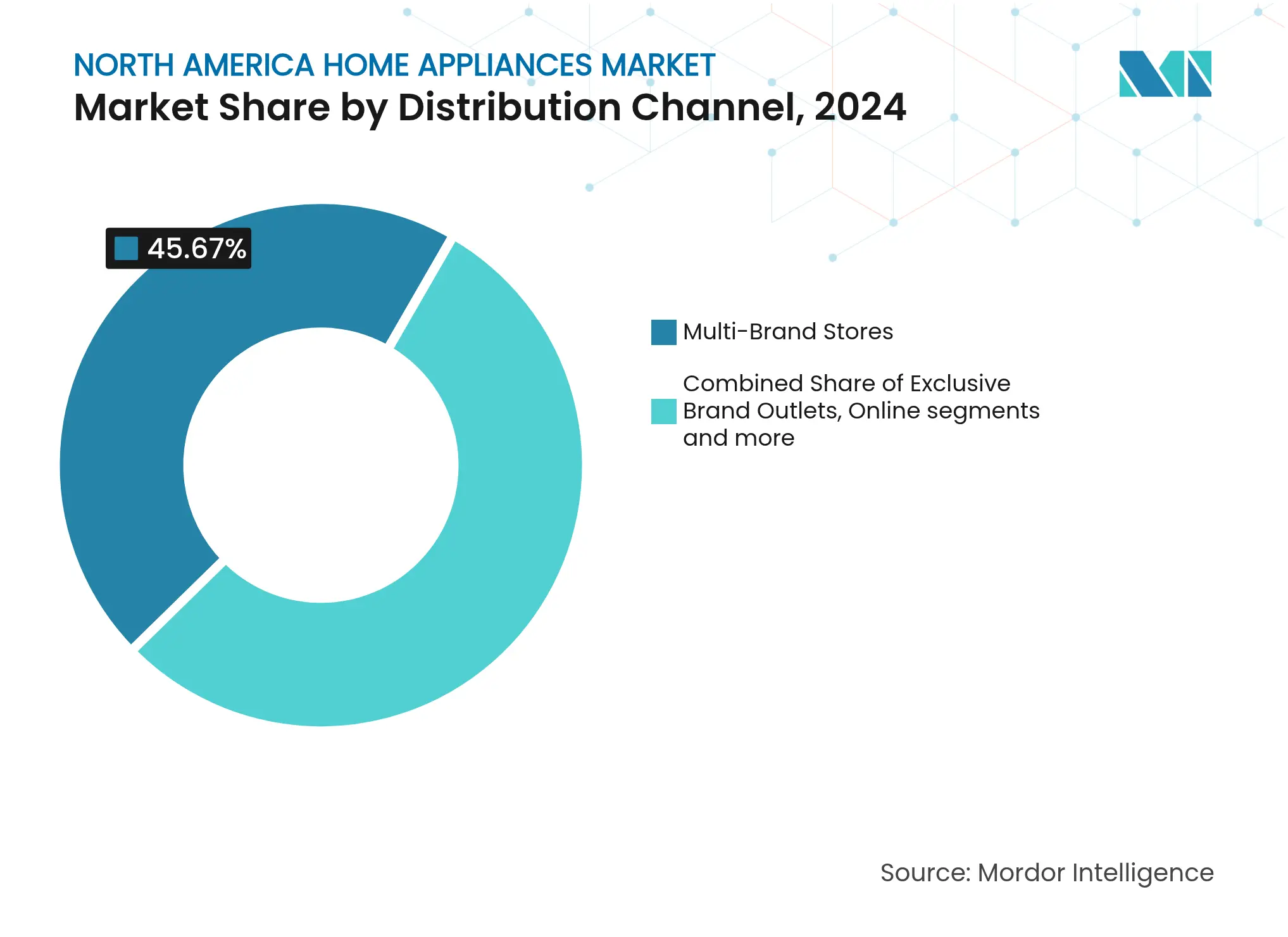

- Nach Produkttyp führten ��ü����������ä��� mit einem Marktanteil von 25,34 % am nordamerikanischen Haushaltsgerätemarkt im Jahr 2024; Waschmaschinen sollen bis 2030 mit einer CAGR von 4,12 % wachsen.

- Nach Vertriebskanal hielten �ѱ�������������-���������ä�ڳٱ� im Jahr 2024 einen Anteil von 45,67 % am nordamerikanischen Haushaltsgerätemarkt, während Online-Plattformen mit einer prognostizierten CAGR von 4,61 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Geografie entfielen im Jahr 2024 77,12 % des nordamerikanischen Haushaltsgerätemarkts auf die Vereinigten Staaten, während für Mexiko eine CAGR von 4,82 % bis 2030 prognostiziert wird.

Trends und Erkenntnisse des nordamerikanischen Haushaltsgerätemarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-Home- Durchdringung & IoT-Integration | +0.8% | Nordamerika, am stärksten in städtischen Märkten der USA | Mittelfristig (2–4 Jahre) |

| Energieeffizienz- vorschriften & ENERGY STAR-Anreize | +0.6% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Langfristig (≥ 4 Jahre) |

| Wohnrenovierungs- boom nach COVID | +0.5% | Nordamerika, konzentriert in suburbanen US-Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau des E-Commerce-Kanals & Innovation bei der letzten Meile | +0.4% | Nordamerika, stärkstes Wachstum in Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für Wärmepumpengeräte | +0.3% | US-Westküste und Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Vom Versorgungsunternehmen finanzierte Ersatzprämien für einkommensschwache Haushalte | +0.2% | Vereinigte Staaten, Schwerpunkt auf einkommensschwachen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Smart-Home-Durchdringung & IoT-Integration

Die vernetzte Nutzung weitet sich über frühe Anwender hinaus aus, da sich Interoperabilitätsstandards stabilisieren und die Installationskomplexität sinkt. Im Jahr 2024 stellte BSH den ersten für Verbraucher erhältlichen Matter-fähigen French-Door-Kühlschrank vor, was einen Wandel signalisiert: IoT wird nicht mehr als Premium-Zusatz positioniert, sondern als Konnektivitätsmerkmal in Mainstream-Modellen verankert[1]BSH, "Bosch Home Appliances kündigt Vertriebspartnerschaft mit The Home Depot an," BSH-Group News, bsh-group.com. Partnerschaften, die Gerätehersteller mit großen Automatisierungsplattformen verbinden, unterstützen nun Onboarding-Prozesse, die Minuten statt Stunden dauern, was die Konversionsraten im nordamerikanischen Haushaltsgerätemarkt steigert. LG und Samsung legen gleichermaßen Wert auf Software-Updates und Hardware-Aktualisierungen und nutzen Over-the-Air-Upgrades als Kundenbindungsinstrument nach dem Kauf, das den Customer Lifetime Value verlängern kann. Infolgedessen werden netzwerkfähige Funktionen selbst in mittleren Preissegmenten des nordamerikanischen Haushaltsgerätemarkts zur Grundvoraussetzung. Unternehmen ohne eigene Software-Kompetenz sehen sich mit steigenden Integrationskosten konfrontiert oder müssen auf White-Label-Lösungen zurückgreifen, die die Markendifferenzierung untergraben.

Energieeffizienzvorschriften & ENERGY STAR-Anreize

Ab 2024 geltende Standards des Energieministeriums verschärfen den zulässigen Kilowattstundenverbrauch in allen Kernkategorien und zwingen zu beschleunigten Forschungs- und Entwicklungsausgaben für drehzahlgeregelte Kompressoren, Induktionsspulen und Wärmepumpentrockner[2]US-Energieministerium, "Programm für Geräte- und Ausrüstungsstandards," Energieeffizienz & Erneuerbare Energien, energy.gov. Kanadas paralleler Rahmen schafft Harmonisierungsvorteile für Hersteller, die integrierte regionale Lieferketten betreiben, während Mexikos Entwurfsnormen eine kontinentweite Konvergenz ankündigen. Auf der Nachfrageseite bieten die Rabatte des Inflation Reduction Act bis zu 840 USD für qualifizierte Elektrotrockner, was Haushalte zu effizienten Modellen bewegt und den Einheitswert im nordamerikanischen Haushaltsgerätemarkt steigert. Die fragmentierte Verwaltung auf Staatsebene führt jedoch zu ungleichmäßigen Umsatzsteigerungen und erfordert eine granulare Kanalplanung. Kleinere Marken haben Schwierigkeiten, die Zertifizierungskosten zu decken, was die Skalenvorteile für etablierte Unternehmen, die bereits in der nordamerikanischen Haushaltsgerätebranche aktiv sind, vergrößert.

Wohnrenovierungsboom nach COVID

Erhöhte Renovierungsaktivitäten in Küche und Bad, angetrieben durch hybride Arbeitsweisen, liegen immer noch über dem Niveau vor der Pandemie, auch wenn die Hypothekenzinsen die diskretionären Ausgaben dämpfen. Professionelle Herde, Säulenkühlschränke und Doppelschubladengeschirrspüler profitieren von der Nachfrage, da Hausbesitzer das tägliche Kochen zu einem Erlebnis machen. Die Nachfrage ist geografisch auf einkommensstarke Vorstadtgebiete konzentriert, was innerhalb des breiteren nordamerikanischen Haushaltsgerätemarkts Wachstumsnischen im Premiumsegment schafft. Anhaltende Auftragsrückstände bei Handwerkern verlängern die Lieferzeiten für Geräte und zwingen den Einzelhandel, die Bestandsprognose und die Cross-Docking-Logistik zu verfeinern. Obwohl sich die Renovierungsdynamik normalisiert, sichert der installierte Bestand kürzlich modernisierter Häuser höhere durchschnittliche Verkaufspreise und eine eingebettete Smart-Hub-Durchdringung bis 2030.

Ausbau des E-Commerce-Kanals & Innovation bei der letzten Meile

Die Online-Durchdringung steigt, da White-Glove-Lieferung, Abholservices und Installationen am selben Tag die Komplexität des Transports von 136-Kilogramm-Geräten abmildern. Boschs Listung auf HomeDepot.com im Februar 2025 veranschaulicht, wie Premiummarken die Omni-Channel-Partnerinfrastruktur nutzen, um Heimwerker zu erreichen, ohne die Servicequalität zu beeinträchtigen[3]BSH, "Bosch Home Appliances kündigt Vertriebspartnerschaft mit The Home Depot an," BSH-Group News, bsh-group.com. Discount-Aufbereiter wie QG Appliances 4 Less nutzen werksgeprüfte Rückgaben, um preisbewusste Käufer anzusprechen und neue Teilsegmente im nordamerikanischen Haushaltsgerätemarkt zu erschließen. Augmented-Reality-Küchenplaner und KI-basierte Produktkonfiguratoren replizieren nun die Beratung im Geschäft online und steigern die digitale Konversion. Die daraus resultierenden Marktanteilsgewinne fordern Mehrmarken-Showrooms heraus, sich durch erlebnisorientiertes Merchandising und Abholung am selben Tag im Geschäft zu differenzieren.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiter- & Logistikversorgungsengpässe | -0.7% | Nordamerika, am stärksten in der US-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Preissensitivität der Verbraucher | -0.5% | Nordamerika, konzentriert in mittleren Einkommenssegmenten | Mittelfristig (2–4 Jahre) |

| PFAS- & Kältemittelausstiegs-Compliance-Kosten | -0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Rückläufige Wohnmobilität dämpft Ersatzzyklen | -0.2% | Suburbane Märkte der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Halbleiter- & Logistikversorgungsengpässe

Der nordamerikanische Haushaltsgerätemarkt steht weiterhin vor Herausforderungen durch anhaltende Chip-Engpässe, die Neugestaltungen rund um verfügbare Mikrocontroller vorantreiben. Diese Situation erhöht die Stücklistenkosten und steigert die Qualitätskontrollrisiken. Darüber hinaus treiben Hafenstaus und Zollerhöhungen die eingehenden Frachtkosten in die Höhe und zwingen die Hersteller weiter, die Produktion zu lokalisieren. BSHs 238-Millionen-USD-Kühlanlage in Monterrey unterstreicht den wachsenden Trend zum Nearshoring, um Lieferzeiten zu verkürzen und transpazifische Versandrisiken zu mindern. Greenfield-Kapazitätsinvestitionen erfordern jedoch einen mehrjährigen Amortisationszeitraum, was unmittelbare Vorteile begrenzt. OEMs, die keine Dual-Sourcing-Optionen für Komponenten sichern, riskieren, Regalfläche an Wettbewerber zu verlieren, die Vorwärtskaufverträge nutzen, um die Stabilität der Lieferkette zu gewährleisten.

Inflationsbedingte Preissensitivität der Verbraucher

Zwischen 2023 und 2025 sollen die durchschnittlichen Verkaufspreise um 11 % steigen, angetrieben durch höhere Material-, Fracht- und Arbeitskosten, die an die Einzelhandelspreise weitergegeben werden. Dieser Trend veranlasst Haushalte mit mittlerem Einkommen, Ersatzkäufe aufzuschieben oder auf aufgearbeitete Geräte umzusteigen, was Volumina vom Neugeräteverkauf ablenkt und die Bruttomargen im nordamerikanischen Haushaltsgerätemarkt komprimiert. Die Ausweitung des Aufarbeitungskanals übt Abwärtsdruck auf die Rentabilität aus. Finanzierungsaktionen und Einführungen von Einstiegsprodukten mildern die Nachfrageerosion, können jedoch das Premiummarkenimage verwässern. Wenn das Wachstum des verfügbaren Einkommens verhalten bleibt, könnte die Preiselastizität zunehmen und die Hersteller zwingen, ihre Portfolios strategisch anzupassen, um die Rentabilität zu erhalten. Die Balance zwischen Erschwinglichkeit und Markenpositionierung wird entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit im Markt sein.

Segmentanalyse

Nach Produkttyp: Große Haushaltsgeräte bilden das Marktfundament

��ü����������ä��� behielten im Jahr 2024 den führenden Marktanteil von 25,34 % am nordamerikanischen Haushaltsgerätemarkt, gestützt durch ihren unverzichtbaren Status, große Kubikfuß-Kapazitäten und Premiumisierung durch intelligente Kühlagoritmen. Waschmaschinen verzeichneten die höchste CAGR-Prognose von 4,12 %, angetrieben durch Wärmepumpentrockner-Kombinationen und KI-gestützte Beladungserkennung, die den Wasser- und Stromverbrauch optimieren und dadurch Vergünstigungen von Versorgungsunternehmen nutzen, um schrittweise Upgrades zu ermöglichen. Der Wechsel zu Induktionskochfeldern ist ebenso bemerkenswert, da staatliche Gasverbote Bauherren zu elektrischen Spezifikationen bewegen und den durchschnittlichen Transaktionswert im nordamerikanischen Haushaltsgerätemarkt für Kochgeräte erhöhen. Klimaanlagen stehen vor der doppelten Herausforderung des Kältemittelwechsels und der saisonalen Nachfragevolatilität, doch die Einführung der Invertertechnologie stabilisiert die Margen. �ұ������������ü����� und Backöfen profitieren von anhaltenden Wohnrenovierungen und dem Trend zum Kochen zu Hause wie im Restaurant, obwohl aufgrund der Halbleiterzuteilung weiterhin verlängerte Lieferzeiten bestehen. In allen Kategorien verlängern IoT-Firmware-Updates die Funktionslebensdauer, erhöhen aber auch die Erwartungen an kontinuierlichen Software-Support – eine Verpflichtung, die Skalenunternehmen mit dedizierten digitalen Teams begünstigt. Die kontinuierliche Integration der Sprachassistenten-Kompatibilität bettet Geräte weiter in breitere Smart-Home-Ökosysteme ein, eine Verknüpfung, die den Verkauf von Zubehör ankurbeln kann.

Verbraucher bewerten zunehmend die Gesamtbetriebskosten und kombinieren Energieeinsparungen, Wartungshinweise und potenzielle Wiederverkaufsprämien bei der Auswahl großer Haushaltsgeräte im nordamerikanischen Haushaltsgerätemarkt. Folglich verlagern sich die Forschungs- und Entwicklungsausgaben hin zu Sensorarrays und maschinellem Lernen auf dem Gerät, das Zyklen dynamisch kalibriert, während Hardware-Innovationen wie Kompressoren mit variabler Kapazität stetige, aber schrittweise Fortschritte erzielen.

Nach Vertriebskanal: Online-Wachstum fordert den traditionellen Einzelhandel heraus

Mehrmarken-Showrooms hielten im Jahr 2024 einen Anteil von 45,67 % am nordamerikanischen Haushaltsgerätemarkt, dank ihrer vergleichenden Produktpräsentationen, Finanzierungsschalter und etablierten Installationsteams. Dennoch verzeichnen Online-Kanäle eine CAGR von 4,61 %, da Logistikdienstleister die White-Glove-Lieferung perfektionieren, die Abholung und Installation am selben Tag umfasst und damit traditionelle Barrieren im nordamerikanischen Haushaltsgerätemarkt beseitigt. Verbraucher nutzen 3D-Konfiguratoren, Augmented-Reality-Overlays und KI-Chat-Agenten, um komplexe Käufe ohne Ladenbesuche abzuschließen und die Transaktionsreibung zu reduzieren. Reine E-Commerce-Betreiber kooperieren mit regionalen Servicetechnikern, um Garantieverpflichtungen zu erfüllen, und verwischen damit die historische Servicelücke zwischen digitalen und physischen Kanälen.

Exklusive Markenboutiquen erhalten eine höhere Bruttomarge, insbesondere für Luxusmarken, bei denen personalisierte Beratung Showrooms mit Terminvereinbarung rechtfertigt, während direkte Vertriebspipelines für Bauherren große Sammelbestellungen im Zusammenhang mit Wohnbauprojekten sichern. Großhandelsmärkte behalten ihre Wettbewerbsrelevanz durch Mengenrabattpreise, obwohl ihre begrenzte SKU-Breite das Premiumsortiment einschränkt. Unterdessen sorgen Discount-Aufbereiter für Preistransparenz und veranlassen Vollsortimentshändler, zertifizierte Gebrauchtwarenbereiche einzuführen, um ihren Anteil im nordamerikanischen Haushaltsgerätemarkt zu schützen.

Geografische Analyse

Die Vereinigten Staaten behielten im Jahr 2024 77,12 % des regionalen Werts und verankern den nordamerikanischen Haushaltsgerätemarkt mit tiefen installierten Basen, ausgereiften Servicenetzwerken und robuster Smart-Home-Akzeptanz. Wärmepumpenanreize im Rahmen des Inflation Reduction Act steigern die Elektrifizierungsrate, während Gasausstiegsregelungen in Kalifornien und New York die Nachfrage nach Induktionsherden ankurbeln. Die geringere Wohnmobilität schränkt jedoch die Häufigkeit des vollständigen Gerätewechsels ein und zwingt Marken, sich auf funktionsgetriebene Upsell-Kampagnen statt auf Volumenwachstum zu konzentrieren.

Mexiko verzeichnet mit 4,82 % die höchste CAGR bis 2030, gestützt durch steigende Mittelklasseeinkommen, Urbanisierung und kontinuierlichen Wohnungsbau, der moderne Küchenlayouts umfasst. BSHs Werk in Monterrey unterstreicht das Investorenvertrauen in die lokale Nachfrage und das regionale Exportpotenzial, verkürzt Lieferzeiten und reduziert die Zollbelastung für den breiteren nordamerikanischen Haushaltsgerätemarkt. Verbesserte Netzstabilität und Kreditzugang beschleunigen die Durchdringung energieintensiver Produkte wie Klimaanlagen und Elektrotrockner.

Kanada zeigt ein stetiges Wachstum, das den US-Trends entspricht, obwohl eine kleinere Bevölkerung den absoluten Umsatz trotz ähnlicher Pro-Kopf-Gerätedichte begrenzt. Die Symmetrie der Energieeffizienzpolitik mit den Vereinigten Staaten ermöglicht Plattformgemeinsamkeiten und reduziert die SKU-Proliferation. Die Premiumpositionierung gewinnt durch designorientiertes Marketing an Bedeutung, wie die Partnerschaft von Monogram mit der Designerin Lauren Kyle McDavid zeigt, die auf Renovierungsprojekte in wohlhabenden städtischen Kernen abzielt[4]Monogram, "Monogram Luxury Appliances startet Partnerschaft mit Celebrity-Designerin Lauren Kyle McDavid," Newswire, newswire.ca. Der Heizbedarf in kalten Klimazonen prägt weiterhin die Nachfrage nach hocheffizienten Trocknern und Zweistoffherden und erfordert bescheidene Produktanpassungen selbst innerhalb gemeinsamer regulatorischer Rahmenbedingungen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, intensiviert sich jedoch, da Whirlpool, GE Appliances, LG und Samsung vertikale Integration, IoT-Differenzierung und Nearshoring einsetzen, um ihren Anteil im nordamerikanischen Haushaltsgerätemarkt zu halten. BSHs frühe Matter-Einführung begründet eine Interoperabilitätsführerschaft, während GE Appliances wichtige Geräte mit ABB-Smart-Panels verbindet, um einheitliche Haushaltsenergie-Dashboards bereitzustellen. Diese Initiativen binden Geräte an breitere Ökosysteme zur Elektrifizierung von Wohngebäuden und erhöhen die Wechselkosten.

Skalenvorteile zeigen sich bei der Komponentenbeschaffung, dem Zertifizierungsdurchsatz und dem kontinuierlichen Software-Support und verstärken die Eintrittsbarrieren für kleinere Marken. Dennoch nutzen Herausforderer wie SharkNinja Social-Media-Engagement und Direct-to-Consumer-Logistik, um Nischen zu erschließen, insbesondere bei Tischgeräten, die an den Kernbereich des nordamerikanischen Haushaltsgerätemarkts angrenzen. Strategische Fusionen und Übernahmen, wie NIBEs Akquisition des Valor-Kamingeschäfts von Miles Industries, signalisieren Einstiegsmöglichkeiten für HLK-Akteure, die Cross-Selling in Küche und Wäsche anstreben.

Lieferkettenungewissheiten halten die Ersatzteilbestände knapp; dementsprechend betonen integrierte OEM-Einzelhandelskooperationen Predictive Maintenance und Abonnement-Ersatzprogramme, die Kunden an Markenökosysteme binden. Die regulatorische Compliance rund um PFAS und Kältemittel erhöht die Forschungs- und Entwicklungsbudgets, unterstützt aber auch die Premiumpositionierung, indem sie Marken ermöglicht, Gesundheits- und Nachhaltigkeitsnachweise zu vermarkten. Diejenigen, die die steigenden Kosten nicht absorbieren können, könnten ausscheiden und die Konsolidierungsdynamik in der nordamerikanischen Haushaltsgerätebranche beschleunigen.

Marktführer der nordamerikanischen Haushaltsgerätebranche

Whirlpool Corporation

Electrolux AB

Samsung Electronics

LG Electronics

GE Appliances (Haier)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Monogram Luxus-Haushaltsgeräte startete eine zweijährige Zusammenarbeit mit der kanadischen Designerin Lauren Kyle McDavid und gründete den Monogram Design Council zur gemeinsamen Erstellung von Inhalten und Showroom-Erlebnissen. Die Partnerschaft richtet sich an wohlhabende Renovierungskunden, die Ästhetik und persönliche Beratung schätzen, und stärkt Monograms Premiumpositionierung in einem Markt, in dem Designdifferenzierung höhere Margen erzielt. Die Ausweitung des Marken-Storytellings durch Design-Botschafter hilft Monogram, seinen Anteil gegenüber europäischen Luxusimporten in Kanada und ausgewählten US-Metropolregionen zu verteidigen.

- März 2025: Midea Group bestätigte Pläne zur Eröffnung eines Forschungs- und Entwicklungszentrums in Dallas im dritten Quartal 2025, seinem ersten dedizierten Innovationszentrum in den Vereinigten Staaten. Die Einrichtung wird Kühlungs- und Wäscheplattformen an nordamerikanische Effizienzstandards und Verbraucherpräferenzen anpassen und Produktentwicklungszyklen verkürzen, die bisher auf in China ansässige Labore angewiesen waren. Die lokalisierte Ingenieurskompetenz soll Mideas Durchdringung mittlerer Segmente beschleunigen und den Preiswettbewerb für etablierte Marken intensivieren.

- Februar 2025: Bosch Home Appliances begann eine bundesweite Vertriebspartnerschaft mit The Home Depot und fügte seinem US-Vertriebsnetz sofort mehr als 2.300 stationäre Filialen und HomeDepot.com hinzu. Die Allianz verbindet Boschs Premiumsortiment mit dem White-Glove-Liefer- und Installationsservice von Home Depot, verbessert den Verbraucherzugang und unterstützt das Bestreben des Einzelhändlers, in margenstärkere Kategorien vorzudringen. Eine breitere Showroom-Sichtbarkeit soll Boschs Anteil bei eingebauten �ұ������������ü�����n und Induktionskochfeldern im nordamerikanischen Haushaltsgerätemarkt steigern.

- Februar 2025: GE Appliances schloss eine strategische Allianz mit ABB, um ReliaHome-Smart-Panels in die EcoBalance-Plattform zu integrieren, sodass Hausbesitzer Solaranlagen, Ladestationen für Elektrofahrzeuge und wichtige Haushaltsgeräte über eine einzige App verwalten können. Indem lastintensive Produkte wie Waschmaschinen und Induktionsherde mit dynamischen Energie-Dashboards verknüpft werden, positioniert sich GE, um von Nachfragesteuerungsprogrammen der Versorgungsunternehmen zu profitieren, die sich in den Vereinigten Staaten ausweiten. Die Zusammenarbeit stärkt GEs Differenzierung zu einem Zeitpunkt, an dem Elektrifizierungsanreize die Konvergenz von Haushaltsgeräten und HLK vorantreiben.

Berichtsumfang des nordamerikanischen Haushaltsgerätemarkts

Ein Gerät, das bei Haushaltsaufgaben wie Kochen, Reinigen und Lebensmittelkonservierung hilft, wird als Haushaltsgerät bezeichnet, manchmal auch als Elektrogerät oder Haushaltsgerät. Der Bericht enthält eine vollständige Hintergrundanalyse des nordamerikanischen Haushaltsgerätemarkts, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segment umfasst. Darüber hinaus werden wesentliche Veränderungen in der Marktdynamik und ein Marktüberblick im Bericht behandelt. Der nordamerikanische Haushaltsgerätemarkt ist segmentiert nach großen Haushaltsgeräten, zu denen ��ü����������ä���, �ұ�ڰ�����������ä�ٱ�, Geschirrspülmaschinen, Waschmaschinen, Herde und Backöfen gehören; nach kleinen Haushaltsgeräten, einschließlich Staubsauger, kleine Küchengeräte, Haarschneider, Bügeleisen, Toaster, Grills und Röster sowie Haartrockner; und nach Vertriebskanal, einschließlich Supermärkte/Verbrauchermärkte, Fachgeschäfte und E-Commerce-Shops. Der Bericht bietet Marktgrößen- und Prognosewerte für den nordamerikanischen Haushaltsgerätemarkt in USD für die oben genannten Segmente.

| Große Haushaltsgeräte | ��ü����������ä��� |

| �ұ�ڰ�����������ä�ٱ� | |

| Waschmaschinen | |

| �ұ������������ü����� | |

| Backöfen (inkl. Kombi- & Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| ��ü�����Գ��������Ա�� | |

| Grills & Röster | |

| Elektrische Wasserkocher | |

| Entsafter & Mixer | |

| ���ß���ܴڳٴڰ����ٳٱ�ܲ���� | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| �վ��������������ö�ڱ�� | |

| Sonstige kleine Haushaltsgeräte |

| �ѱ�������������-���������ä�ڳٱ� |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Große Haushaltsgeräte | ��ü����������ä��� |

| �ұ�ڰ�����������ä�ٱ� | ||

| Waschmaschinen | ||

| �ұ������������ü����� | ||

| Backöfen (inkl. Kombi- & Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| ��ü�����Գ��������Ա�� | ||

| Grills & Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter & Mixer | ||

| ���ß���ܴڳٴڰ����ٳٱ�ܲ���� | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| �վ��������������ö�ڱ�� | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | �ѱ�������������-���������ä�ڳٱ� | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Haushaltsgerätemarkt im Jahr 2025?

Die Größe des nordamerikanischen Haushaltsgerätemarkts beläuft sich im Jahr 2025 auf 116,23 Milliarden USD.

Welche Produktkategorie führt den Umsatz in Nordamerika an?

��ü����������ä��� nehmen die Spitzenposition ein und machen im Jahr 2024 25,34 % des nordamerikanischen Haushaltsgerätemarkts aus.

Welche Region in Nordamerika verzeichnet das stärkste Wachstum bei der Gerätennachfrage?

Mexiko zeigt das höchste Wachstum mit einer CAGR von 4,82 % bis 2030, da die Mittelklasseeinkommen und die nahe gelegene Produktion zunehmen.

Wie schnell wachsen Online-Kanäle für Gerätekäufe?

Online-Plattformen sollen mit einer CAGR von 4,61 % wachsen und den traditionellen Einzelhandel übertreffen, dank verbesserter White-Glove-Lieferung und virtueller Beratungstools.

Welche Vorschriften beeinflussen das Gerätedesign in Nordamerika am stärksten?

Aktualisierte Energieeffizienzstandards des Energieministeriums und staatliche Gasausstiegsvorschriften treiben Investitionen in Induktionskochen, Wärmepumpentrockner und Kältemittel mit niedrigem Treibhauspotenzial voran.

Welcher Technologietrend differenziert führende Marken am stärksten?

Matter-fähige Smart-Home-Interoperabilität entwickelt sich zum primären Differenzierungsvektor und ermöglicht eine einheitliche Steuerung verschiedener vernetzter Geräte.

Seite zuletzt aktualisiert am: