Nordamerika Präzisionslandwirtschaft Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

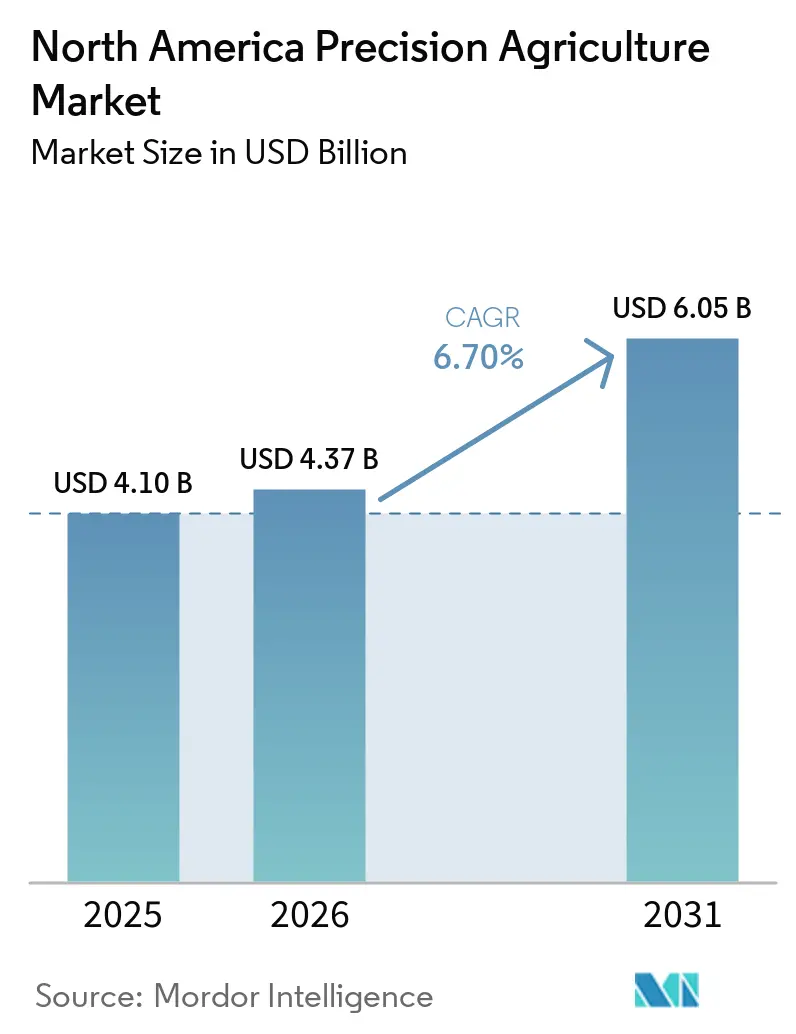

| Marktgröße im Basisjahr (2025) | 4.10 Milliarden US-Dollar |

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Präzisionslandwirtschaft Marktanalyse von ���ϲ�����

Der Nordamerika-Markt für Präzisionslandwirtschaft wird voraussichtlich von 4,10 Milliarden USD im Jahr 2025 und 4,37 Milliarden USD im Jahr 2026 auf 6,05 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,7 % verzeichnen. Bundesweite Kostenbeteiligungsprogramme, Provinzsubventionen und gestiegene Einnahmen aus Kohlenstoffgutschriften ermutigen Landwirte, in Geräte mit variabler Ausbringungsrate, Bodenmikrobiom-Diagnostik und Edge-fähige Analysen zu investieren. Während Hardware weiterhin die Ausgaben dominiert, nimmt die Nutzung wiederkehrender Software-Abonnements zu, da Betreiber präskriptive Erkenntnisse gegenüber schrittweisen Geräteaufrüstungen priorisieren. Der Einsatz privater 5G-Netzwerke auf Großbetrieben reduziert die Latenz für autonome Fahrzeugflotten, und die Echtzeit-Bewässerungsplanung wird aufgrund zunehmender Dürrebedingungen in den High Plains und dem Central Valley in Kalifornien immer wichtiger. Die Wettbewerbsintensität bleibt moderat, da Gerätehersteller proprietäre Daten-Ökosysteme schützen, während Softwareanbieter für offene Programmierschnittstellen (APIs) eintreten, um Landwirten die Integration markenübergreifender Telemetrie in einheitliche Dashboards zu ermöglichen.

Wesentliche Erkenntnisse des Berichts

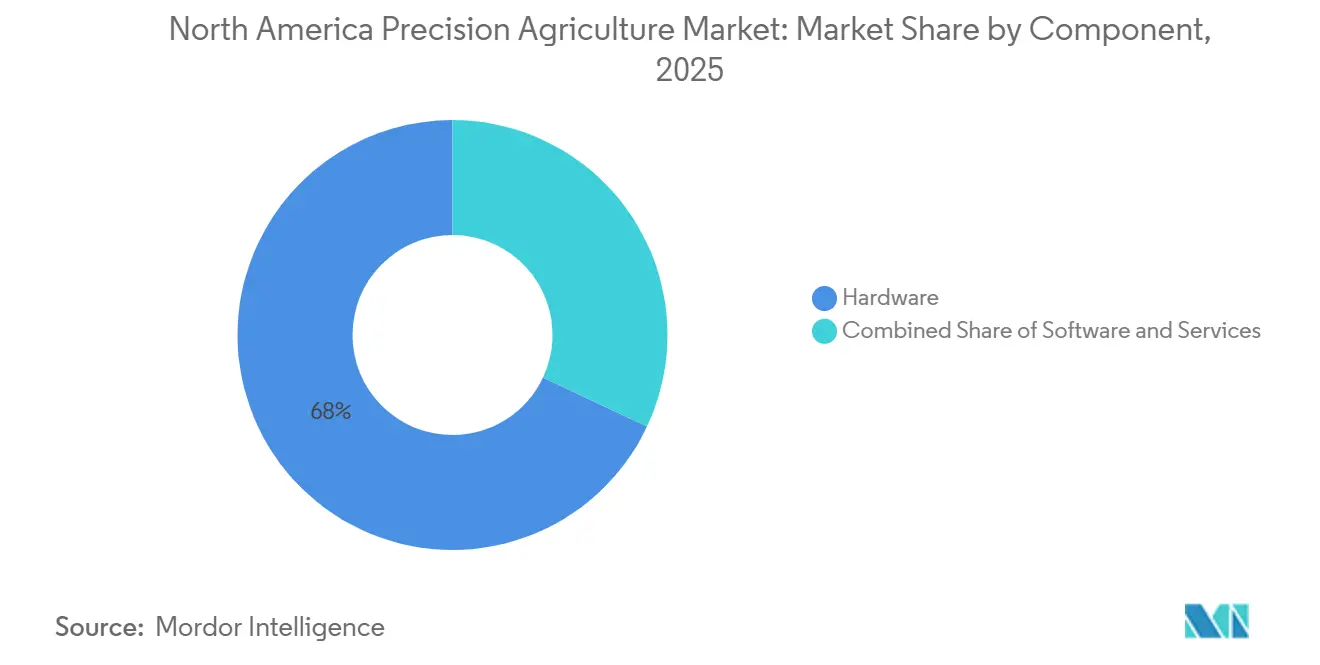

- Nach Komponente entfiel der größte Marktanteil auf Hardware mit 68,0 % im Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, während die Marktgröße des Software-Segments voraussichtlich mit der schnellsten CAGR von 9,8 % von 2026 bis 2031 wachsen wird.

- Nach Technologie hielten Führungssysteme (GPS/GNSS) den größten Marktanteil von 37,5 % im Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, während die Marktgröße der Technologie mit variabler Ausbringungsrate voraussichtlich mit der schnellsten CAGR von 10,4 % von 2026 bis 2031 wachsen wird.

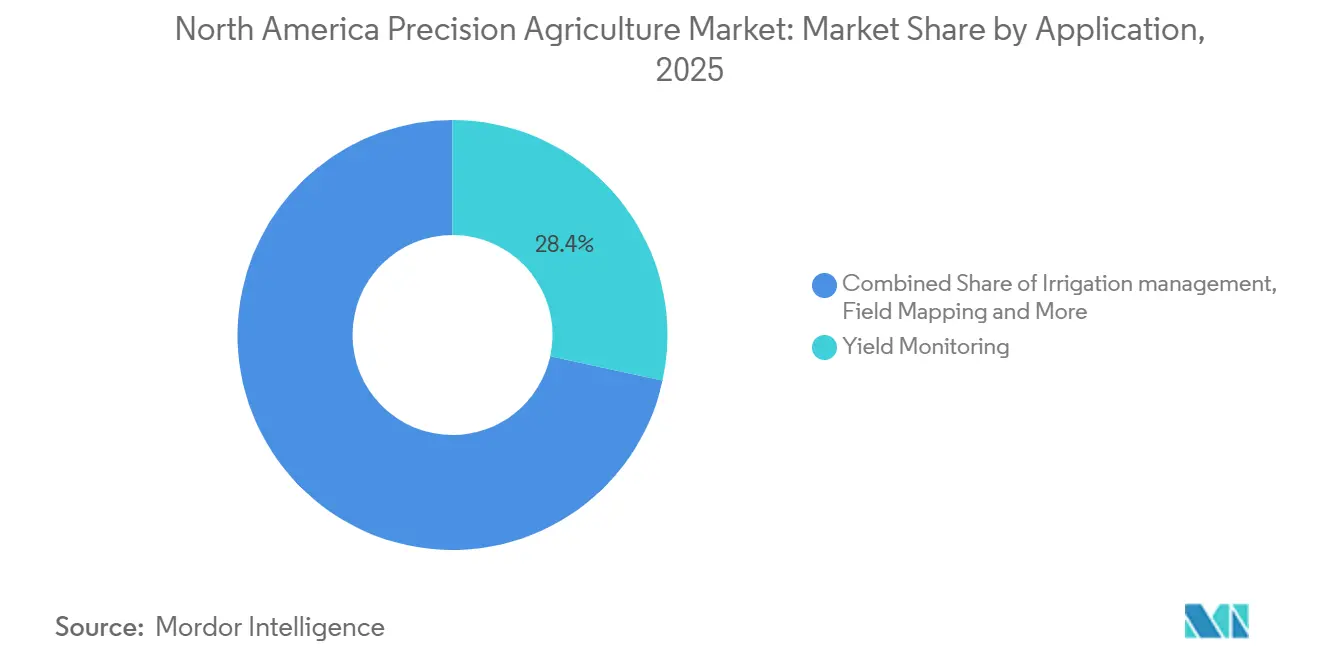

- Nach Anwendung repräsentierte die �����ٰ�������ü������ɲ�����ܲԲ� den größten Marktanteil von 28,4 % im Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, während die Marktgröße des �����ä��������ܲԲ��������Բ�����Գ�s voraussichtlich mit der schnellsten CAGR von 11,2 % von 2026 bis 2031 wachsen wird.

- Nach Betriebsgröße hielten Großbetriebe (mehr als 1.000 Acres) den größten Marktanteil von 51,0 % im Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, während die Marktgröße von Kleinbetrieben (weniger als 250 Acres) voraussichtlich mit der schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten der größte Marktanteil von 85,3 % im Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, während die Marktgröße für Mexiko voraussichtlich mit der schnellsten CAGR von 9,5 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika-Markt für Präzisionslandwirtschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Optimierte variable Betriebsmittelmengen zur Kostensenkung | +1.4% | Corn Belt der Vereinigten Staaten, kanadische Prärien und Bajío in Mexiko | Mittelfristig (2–4 Jahre) |

| Subventionen zur Förderung des Einsatzes intelligenter Geräte | +1.2% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von IoT-Sensoren, Drohnen und Analysen | +1.3% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriften durch präzisen Stickstoffeinsatz | +0.9% | Mittlerer Westen der Vereinigten Staaten und Westkanada | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke auf Großbetrieben | +0.6% | Texas, Kalifornien, Alberta und Saskatchewan | Langfristig (≥ 4 Jahre) |

| Bodenmikrobiom-Analysen zur adaptiven Fruchtbarkeitssteuerung | +0.8% | Sonderkulturenregionen der Vereinigten Staaten und kanadischer Biolandbau | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Optimierte variable Betriebsmittelmengen zur Kostensenkung

Die Technologie mit variabler Ausbringungsrate ermöglicht es Landwirten, die Ausbringungsmengen von Saatgut, Düngemitteln und Pestiziden innerhalb spezifischer Mikrozonen anzupassen, wodurch Verschwendung um 10 %–15 % reduziert und unmittelbare Cashflow-Vorteile erzielt werden [1]Quelle: Springer Nature, „Wirtschaftliche Erträge durch variable Stickstoffausbringung in der Maisproduktion”, Springer.com . Das ExactApply-Düsensystem von John Deere erzielte bei Versuchen in Nebraska und Kansas im Jahr 2025 Herbizideinsparungen von bis zu 77 % [2]Quelle: John Deere, „Technische Spezifikationen des ExactApply-Düsensystems”, Deere.com . Die Einführung dieser Technologie schreitet am schnellsten in Gebieten mit hoher Bodenvariabilität und vorhandenen GPS-geführten Traktoren voran, insbesondere in Regionen wie Iowa, Illinois und Saskatchewan. Händler haben starke Verkäufe von Nachrüst-Steuergeräten gemeldet, die zu einem Drittel der Kosten eines vollständigen Austauschs an vorhandenen Pflanzmaschinen installiert werden können.

Subventionen zur Förderung des Einsatzes intelligenter Geräte

Kostenbeteiligungsanreize spielen weiterhin eine bedeutende Rolle bei der Förderung der Einführung von Präzisionslandwirtschaftstechnologien in Nordamerika. In den Vereinigten Staaten hat das Landwirtschaftsministerium die Förderprogramme für Naturschutzmaßnahmen, einschließlich des Programms für Umweltqualitätsanreize, in den Jahren 2021–2023 ausgebaut. Diese Erweiterung erhöhte die finanzielle Unterstützung für Präzisionslandwirtschaftswerkzeuge und klimafreundliche Praktiken. Ebenso startete Agriculture and Agri-Food Canada im Jahr 2021 das Programm für saubere Agrartechnologie, das Kostenbeteiligungshilfen für Präzisionsgeräte, Sensoren und energieeffiziente Technologien bereitstellt, mit Fördermitteln, die bis 2026 verfügbar sind.

Zunehmende Nutzung von IoT-Sensoren, Drohnen und Analysen

Erschwingliche Sensoren liefern über einheitliche Dashboards Daten zu Feuchtigkeitsniveaus, Bestandstemperatur und Schädlingsdruck und ermöglichen es Landwirten, zeitkritische Aufgaben zu automatisieren. Lindsay Corporation erwarb Pessl Instruments im Januar 2025 und integrierte Wetterstationen in die FieldNET-Pivot-Plattform. Diese Plattform aktiviert nun die Bewässerung auf Basis von Echtzeit-Evapotranspirationsdaten anstelle fester Intervalle. Farmers Edge gewann Abonnenten für seine Corvian-Analysesuite, indem es Satellitenbilder mit Warnmeldungen auf Basis maschinellen Lernens kombinierte, um Nährstoffstress zu identifizieren. DroneDeploy-Nutzer verarbeiteten Bildmaterial über große Flächen, wobei die Flüge Pläne zur variablen Aussaatrate unterstützten.

Kohlenstoffgutschriften durch präzisen Stickstoffeinsatz

Die quantifizierte Stickstoffnutzungseffizienz ermöglicht nun Kohlenstoffausgleiche im Wert von 10–20 USD pro Acre auf freiwilligen Märkten. Das Climate Action Reserve verabschiedete im August 2025 Version 3.0 des Protokolls zur Salpetersäureproduktion der Vereinigten Staaten. Diese Version führte verbesserte Methoden zur Bilanzierung, Berichterstattung und Überprüfung von Treibhausgasemissionsreduzierungen durch die Minderung von Lachgas ein [3]Quelle: Climate Action Reserve, Aktualisiertes Protokoll zur Salpetersäureproduktion der Vereinigten Staaten bietet Möglichkeit für größere positive Klimawirkung, climateactionreserve.org . Die Agoro Carbon Alliance von Yara berichtete, dass sie innerhalb ihrer ersten zwei Betriebsjahre Zahlungen von über 15 Millionen USD an Landwirte und Viehzüchter in den Vereinigten Staaten geleistet hat, im Rahmen von Programmen, die die Einführung klimafreundlicher Praktiken wie verbessertes Stickstoffmanagement und Maßnahmen zur Bodengesundheit unterstützen [4]Quelle: Agoro Carbon Alliance, „Agoro Carbon zahlt 15 Millionen USD an Landwirte und Viehzüchter in den Vereinigten Staaten in den ersten zwei Jahren”, agorocarbonalliance.com.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Technologien | −1.1% | Klein- und mittelgroße Betriebe in den Vereinigten Staaten, Prärien in Kanada und Kleinbauern in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Probleme bei der Dateninteroperabilität und dem Datenschutz | −0.7% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an Agrartechnologie-Technikern in ländlichen Gebieten | −0.5% | Great Plains der Vereinigten Staaten, ländliche Provinzen Kanadas und nördliche Bundesstaaten Mexikos | Mittelfristig (2–4 Jahre) |

| Konnektivitätslücken aufgrund fragmentierter ländlicher Funkfrequenzen | −0.6% | Montana, Wyoming, abgelegenes Saskatchewan und Ejido-Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalkosten für fortschrittliche Technologien

Die Gerätekosten bleiben für ein Standardpaket aus RTK-Empfängern, Drohnenplattformen und Steuergeräten mit variabler Ausbringungsrate hoch. Diese Ausgaben stellen eine erhebliche Herausforderung für kleine Getreidebetriebe dar, die Schwierigkeiten haben, solche Investitionen zu amortisieren, wenn die Nettoerträge begrenzt sind. Hohe Anfangsinvestitionsanforderungen bleiben ein erhebliches Hindernis für die Einführung von Präzisionslandwirtschaftstechnologien in Nordamerika. Die erheblichen Vorabkosten für fortschrittliche Geräte, einschließlich GPS-geführter Systeme, Sensoren und Datenplattformen, schrecken insbesondere Klein- und mittelgroße Betriebe mit begrenztem Kapitalzugang von der Einführung ab. Über die Hardwarekosten hinaus haben Landwirte auch Schwierigkeiten, die Kapitalrendite zu bewerten, da Unsicherheiten hinsichtlich der langfristigen wirtschaftlichen Vorteile und der betrieblichen Komplexität dieser Technologien bestehen.

Probleme bei der Dateninteroperabilität und dem Datenschutz

Viele Landwirte in den Vereinigten Staaten betreiben gemischte Geräteflotten. Jedoch erreicht nur ein kleiner Prozentsatz effektiv einen nahtlosen markenübergreifenden Datenaustausch. Diese Ineffizienz führt zu zusätzlichen manuellen Arbeitsstunden pro Betrieb jährlich. Der Amerikanische Landwirtschaftsverband berichtet, dass Landwirte besorgt über die möglichen Auswirkungen von Ertragsdaten auf Pachtverhandlungen oder Terminpreise sind. Im Jahr 2024 führte die Open Ag Data Alliance neue Standards für Programmierschnittstellen (APIs) ein, diese Standards sind jedoch freiwillig und nicht mit älteren Konsolen kompatibel. Darüber hinaus erfordert das Datenschutzgesetz Kanadas eine ausdrückliche Einwilligung zur Datenweitergabe, was zusätzliche Herausforderungen für die Plattformkonsolidierung schafft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Software gewinnt mit zunehmender Reife der Datenmonetarisierung

Hardware erfasste den größten Anteil von 68,0 % am Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, bedingt durch die fest etablierte Basis von GPS-Empfängern und Drohnenplattformen. Dennoch wird die Marktgröße des Software-Segments voraussichtlich mit der schnellsten CAGR von 9,8 % von 2026 bis 2031 wachsen. The Climate Corporation gewann neue FieldView-Abonnenten, wobei ein erheblicher Anteil zusätzliche Gebühren für die Erstellung von Skripten mit variabler Ausbringungsrate und die Dokumentation von Kohlenstoffgutschriften zahlte. Im Jahr 2023 kündigte Trimble seine Strategie für Präzisionslandwirtschaft mit gemischten Flotten durch ein Gemeinschaftsunternehmen mit AGCO an, mit Schwerpunkt auf der Integration über Gerätemarken und Datensysteme hinweg. Bis 2024 weitete sich diese Initiative auf breitere markenübergreifende Konnektivität und Datenintegrationsplattformen aus, die Telemetrie-Interoperabilität zwischen Deere & Company, CNH Industrial N.V. und AGCO Corporation ermöglichen.

Servicebasierte Angebote expandieren als Reaktion auf zunehmende betriebliche Komplexität, wobei Anbieter integrierte digitale Plattformen und Fernunterstützung betonen, um die Abhängigkeit von Vor-Ort-Eingriffen zu minimieren. Gerätehersteller integrieren Telematik, Konnektivität und agronomische Beratungsdienstleistungen in ihre Angebote, passen Erlösmodelle an Leistungsergebnisse an und fördern langfristige Kundenbindung. Darüber hinaus werden fortschrittliche Sensortechnologien wie Hyperspektralbildgebung und Bodenanalysetools in breitere digitale Ökosysteme integriert. Proprietäre Analysen spielen eine Schlüsselrolle bei der Umwandlung von Rohdaten in umsetzbare Erkenntnisse für ein effektives Betriebsmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Systeme mit variabler Ausbringungsrate überholen veraltete Führungssysteme

Führung (GPS/GNSS) hielt den größten Anteil von 37,5 % am Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025, was zwei Jahrzehnte von Nachrüstungen und Werksinstallationen widerspiegelt. Die Marktgröße der Technologie mit variabler Ausbringungsrate wird voraussichtlich mit der schnellsten CAGR von 10,4 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die Ergänzung der Vorschriftssteuerung über Aussaat, Düngung und chemische Ausbringung angetrieben, was die Erträge auf bestehenden Autosteer-Plattformen verbessert. Im Mai 2025 integrierte die Übernahme von Sentera durch John Deere Hyperspektralanalysen direkt in das Operations Center und eliminierte dabei eine Abonnementebene, was die Einführung für vernetzte Maschinen erleichterte.

Anbieter von Fernerkundung und Analysen verbessern Edge-Computing- und Echtzeit-Verarbeitungsfähigkeiten, was eine schnellere Entscheidungsfindung ermöglicht und Verzögerungen bei Feldbewertungen reduziert. Interoperabilitätslösungen und Nachrüsttechnologien verbessern die Zugänglichkeit, indem sie älteren Maschinen ermöglichen, sich mit modernen Präzisionssystemen zu verbinden, was eine breitere Einführung unter kostenorientierten Betreibern erleichtert. Während KI-gestützte Analysen für Anwendungen wie Pflanzenüberwachung und Ertragsoptimierung an Bedeutung gewinnen, bleibt die Einführung aufgrund hoher Datenanforderungen und Implementierungskomplexitäten auf technologisch fortgeschrittene Nutzer beschränkt.

Nach Anwendung: �����ä��������ܲԲ��������Բ�����Գ� steigt inmitten von Wasserknappheit

Das Segment �����ٰ�������ü������ɲ�����ܲԲ� macht den größten Anteil von 28,4 % am Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025 aus, doch sein Wachstum verlangsamt sich, da neue Mähdrescher nun mit werkseitig installierten Sensoren ohne Aufpreis ausgeliefert werden. Die Marktgröße des �����ä��������ܲԲ��������Բ�����Գ�s wird voraussichtlich mit der schnellsten CAGR von 11,2 % von 2026 bis 2031 wachsen. Das FieldNET-Netzwerk von Lindsay, integriert mit Echtzeit-Wetter- und Feuchtigkeitsdaten, reduzierte den Wasserverbrauch bei Maisversuchen in Nebraska im Jahr 2024. Der Osmo-Sensor von FarmX erzielte Wassereinsparungen in Nussgärten in Kalifornien und reduzierte dadurch die Pumpkosten.

Anwendungen wie Pflanzenbestandserfassung, Nährstoffmanagement und Feldüberwachung entwickeln sich mit größerer Genauigkeit und Effizienz weiter, angetrieben durch Verbesserungen in der Luftbildgebung und Datenanalyse. Wetterintelligenz ist zu einem kritischen Bestandteil der Betriebsplanung geworden und beeinflusst Aktivitäten wie Sprühpläne, Ernteentscheidungen und das allgemeine Risikomanagement. Darüber hinaus erhöhen wachsende Bedenken hinsichtlich der Wasserverfügbarkeit das Interesse an bewässerungsorientierten Lösungen und positionieren Wassermanagementtechnologien als eine wichtige aufkommende Priorität innerhalb von Präzisionslandwirtschaftssystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsgröße: Kleinbetriebe verringern den Einführungsrückstand

Großbetriebe (mehr als 1.000 Acres) machen den größten Anteil von 51 % am Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025 aus. Ihr Fokus verlagert sich auf Analyse-Abonnements und Kohlenstoffausgleichsdokumentation, die neue Einnahmen aus bestehenden Datensätzen generieren. Während die Marktgröße von Kleinbetrieben (weniger als 250 Acres) voraussichtlich mit der schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen wird, indem sie sich zu Genossenschaften zusammenschließen, die das Kapitalrisiko verteilen. Das PRO-AG-Förderprogramm in Nebraska subventionierte die Kosten für gemeinsam genutzte Streugeräte mit variabler Ausbringungsrate, was innerhalb kurzer Zeit zu einem Anstieg der Einführungsrate führte.

Die Einführung von Präzisionslandwirtschaftstechnologien unterscheidet sich je nach Betriebsgröße. Großbetriebe sind führend, unterstützt durch größere finanzielle Ressourcen, technisches Fachwissen und die Kapazität, fortschrittliche Systeme über umfangreiche Betriebe hinweg einzusetzen. Mittelgroße Betriebe übernehmen diese Technologien zunehmend durch die Nutzung externer Dienstleister und gebündelter Lösungen, was Effizienzverbesserungen ohne erhebliche interne Investitionen ermöglicht. Kleinere Betriebe, die traditionell durch begrenztes Kapital eingeschränkt sind, wenden sich zunehmend vereinfachten und servicebasierten Tools zu. Da diese Technologien kosteneffizienter, skalierbarer und benutzerfreundlicher werden, wächst die Einführung über alle Betriebsgrößen hinweg und verringert die Disparität zwischen großen und kleineren Betrieben.

Geografische Analyse

Die Vereinigten Staaten machen den größten Anteil von 85,3 % am Nordamerika-Markt für Präzisionslandwirtschaft im Jahr 2025 aus. Präzisionstechnologien, einschließlich GPS-geführter Geräte und Systeme mit variabler Ausbringungsrate, sind insbesondere im Corn Belt weit verbreitet. Bundesinitiativen wie das Programm für Umweltqualitätsanreize bieten finanzielle und technische Unterstützung für Naturschutzpraktiken wie Nährstoffmanagement und erleichtern so eine breitere Einführung in wichtigen landwirtschaftlichen Regionen. In Kalifornien übernehmen Sonderkulturenerzeuger zunehmend fortschrittliche Bewässerungstechnologien wie Bodenfeuchtigkeitssensoren und datengestützte Bewässerungsplanung, um die Wassernutzungseffizienz angesichts anhaltender Wasserknappheit zu verbessern.

Die Marktgröße für Mexiko wird voraussichtlich mit der schnellsten CAGR von 9,5 % von 2026 bis 2031 wachsen. Forschungen der Interamerikanischen Entwicklungsbank betonen die Bedeutung von Präzisionsbewässerung und verbesserten Wassermanagementpraktiken zur Minderung von Wasserstress und zur Steigerung der Produktivität in exportorientierten Landwirtschaftssystemen. Darüber hinaus fördern öffentliche Forschungseinrichtungen aktiv die Einführung von Präzisionstechnologien, einschließlich Drohnen und Entscheidungsunterstützungstools, insbesondere bei Kleinbauern und genossenschaftlichen Landwirtschaftssystemen.

In Kanada nimmt die Einführung von Präzisionslandwirtschaft stetig zu, unterstützt durch Bundesprogramme wie das Programm für saubere Agrartechnologie, das Präzisionsgeräte und energieeffiziente Technologien finanziert. Die großen Betriebsgrößen in Provinzen wie Saskatchewan und Alberta erhöhen die wirtschaftliche Machbarkeit von Technologien wie der variablen Ausbringungsrate und automatisierten Geräten. Darüber hinaus schaffen Provinzinitiativen wie Kohlenstoffausgleichssysteme Anreize für Praktiken, die Emissionen durch verbesserte Betriebsmitteleffizienz senken, einschließlich präzisem Stickstoffmanagement.

Wettbewerbslandschaft

Der Nordamerika-Markt für Präzisionslandwirtschaft ist im Jahr 2025 moderat konzentriert. Zu den fünf führenden Unternehmen gehören Deere and Company, Trimble Inc., CNH Industrial N.V., AGCO Corporation und Topcon Corporation. Deere & Company nutzt vernetzte Maschinen zur Förderung seiner Operations Center-Analysen, während CNH Industrial N.V. Pay-per-Acre-Pakete anbietet, die Führung, Telematik und Agronomieunterstützung integrieren, um Kapitalengpässe zu adressieren. Im Jahr 2024 zielt die strategische Partnerschaft von Deere & Company mit Trimble darauf ab, Maschinensteuerungsprotokolle zu standardisieren, was darauf hindeutet, dass Interoperabilität von einer Wettbewerbsstrategie zu einem Wachstumstreiber geworden ist.

Auf Software ausgerichtete Neueinsteiger zielen auf gemischte Flotten ab. The Climate Corporation und Farmers Edge verarbeiten Daten von Drohnen, Satelliten und Bodensensoren über offene Programmierschnittstellen (APIs) und bieten markenunabhängige Dashboards für Betreiber, die verschiedene Maschinenlinien verwalten. Trace Genomics veranschaulicht die Domänenspezialisierung, indem es Boden-DNA-Daten in adaptive Fruchtbarkeitsskripte umwandelt und Fähigkeiten bietet, die traditionelle Händler nicht replizieren können. Nischen-Hardwarehersteller wie Ag Leader Technology, Inc. und TeeJet Technologies (Spraying Systems Co.) behaupten ihren Marktanteil durch Nachrüstkompatibilität und wettbewerbsfähige Preisgestaltung. Beispielsweise ist die DynaJet-Düse von TeeJet Technologies (Spraying Systems Co.) günstiger als das ExactApply-System von Deere & Company, hat jedoch in unabhängigen Versuchen eine vergleichbare Unkrautbekämpfungsleistung gezeigt.

Fusionen und strategische Partnerschaften gestalten den Markt neu. Kubota Corporation hat eine Partnerschaft mit Agtonomy geschlossen, um autonome Schmalspur-Traktoren zu entwickeln, die darauf ausgelegt sind, den Arbeitsaufwand in der biologischen Pflanzenproduktion zu reduzieren, während AGCO Corporation 5G-Modems vorinstalliert hat, um die Telemetriefähigkeiten zu verbessern. Kleinere Analyseunternehmen stehen unter Margendruck, da Erstausrüster Funktionen wie Ausbringungskarten und Pathologiewarnungen direkt in die Konsolen-Firmware integrieren. Der Markt entwickelt sich weiter, wobei Gerätegiganten Kernplattformen konsolidieren, während agile Start-ups sich auf hochwertige Nischen wie Mikrobiom-Diagnostik und Kohlenstoffgutschriften-Verifizierung konzentrieren.

Marktführer der Nordamerika-Präzisionslandwirtschaft-Branche

Deere and Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Marke Fendt von AGCO konzentriert sich auf schnellen Echtzeit-Datenaustausch über die FendtONE-Plattform und PTx-Technologien wie vConnect|Drive, um Autonomie, gemischtes Flottenmanagement und hochpräzise Pflanzung in seinen neuen, für 2026 konzipierten Modellen zu unterstützen.

- Juni 2025: Kubota Corporation schloss eine Partnerschaft mit Agtonomy, um autonome Traktoren für Sonderkulturen zu verbessern und dabei KI-gestützte Betriebsabläufe und Präzisionslandwirtschaftstechnologien zu integrieren.

- Mai 2025: Deere & Company erwarb Sentera, Inc., um Fähigkeiten zur Luftbestandserfassung in sein digitales Landwirtschafts-Ökosystem zu integrieren. Diese Übernahme stärkt das John Deere Operations Center durch die Integration hochauflösender Drohnenbildgebung und Analysen.

Berichtsumfang des Nordamerika-Markts für Präzisionslandwirtschaft

Präzisionslandwirtschaft ist eine Anbaumethode, die Technologien wie GPS, Sensoren und Datenanalysen nutzt, um Variabilität in Anbauflächen zu überwachen und zu steuern. Dieser Ansatz optimiert Betriebsmittel wie Wasser, Düngemittel und Pestizide und verbessert Produktivität, Effizienz und Nachhaltigkeit. Der Bericht über den Nordamerika-Markt für Präzisionslandwirtschaft ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), nach Technologie (Führung GPS/GNSS, Fernerkundung, Technologie mit variabler Ausbringungsrate und KI-gestützte Analysen), nach Anwendung (�����ٰ�������ü������ɲ�����ܲԲ�, Feldkartierung, Pflanzenbestandserfassung, Wetterverfolgung und -prognose, �����ä��������ܲԲ��������Բ�����Գ� sowie Bestands- und Arbeitskräftemanagement), nach Betriebsgröße (Großbetriebe (mehr als 1.000 Acres), mittelgroße Betriebe (250–999 Acres) und Kleinbetriebe (weniger als 250 Acres)) sowie nach Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Führung (GPS (Globales Positionierungssystem)/GNSS (Globales Satellitennavigationssystem)) |

| Fernerkundung |

| Technologie mit variabler Ausbringungsrate |

| KI-gestützte Analysen |

| �����ٰ�������ü������ɲ�����ܲԲ� |

| Feldkartierung |

| Pflanzenbestandserfassung |

| Wetterverfolgung und -prognose |

| �����ä��������ܲԲ��������Բ�����Գ� |

| Bestands- und Arbeitskräftemanagement |

| Großbetriebe (mehr als 1.000 Acres) |

| Mittelgroße Betriebe (250–999 Acres) |

| Kleinbetriebe (weniger als 250 Acres) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Technologie | Führung (GPS (Globales Positionierungssystem)/GNSS (Globales Satellitennavigationssystem)) |

| Fernerkundung | |

| Technologie mit variabler Ausbringungsrate | |

| KI-gestützte Analysen | |

| Nach Anwendung | �����ٰ�������ü������ɲ�����ܲԲ� |

| Feldkartierung | |

| Pflanzenbestandserfassung | |

| Wetterverfolgung und -prognose | |

| �����ä��������ܲԲ��������Բ�����Գ� | |

| Bestands- und Arbeitskräftemanagement | |

| Nach Betriebsgröße | Großbetriebe (mehr als 1.000 Acres) |

| Mittelgroße Betriebe (250–999 Acres) | |

| Kleinbetriebe (weniger als 250 Acres) | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nordamerika-Markt für Präzisionslandwirtschaft bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 von 4,37 Milliarden USD im Jahr 2026 auf 6,05 Milliarden USD wächst, mit einer CAGR von 6,7 %.

Wie schnell wird die Technologie mit variabler Ausbringungsrate in der Präzisionslandwirtschaft in Nordamerika wachsen?

Die Technologie mit variabler Ausbringungsrate wird voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 10,4 % verzeichnen.

Welches Betriebsgrößensegment wird am schnellsten wachsen?

Kleinbetriebe (weniger als 250 Acres) werden voraussichtlich mit der schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen, da die Kosten sinken.

Warum gewinnt das �����ä��������ܲԲ��������Բ�����Գ� an Bedeutung?

Wasserknappheit und staatliche Förderung, wie Mexikos Modernisierungsprogramm, treiben das �����ä��������ܲԲ��������Բ�����Գ� auf eine CAGR von 11,2 % von 2026 bis 2031.

Welches Land wird das höchste regionale Wachstum verzeichnen?

Mexiko wird mit der schnellsten CAGR von 9,5 % von 2026 bis 2031 führend sein, unterstützt durch Investitionen in Bewässerung und Modernisierung.

Seite zuletzt aktualisiert am: