Größe und Marktanteil des nordamerikanischen Marktes für Richtbohrdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Richtbohrdienstleistungen von ���ϲ�����

Die Größe des nordamerikanischen Marktes für Richtbohrdienstleistungen wird voraussichtlich von 6,87 Milliarden USD im Jahr 2025 auf 7,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,44 % im Zeitraum 2026–2031 einen Wert von 8,92 Milliarden USD erreichen.

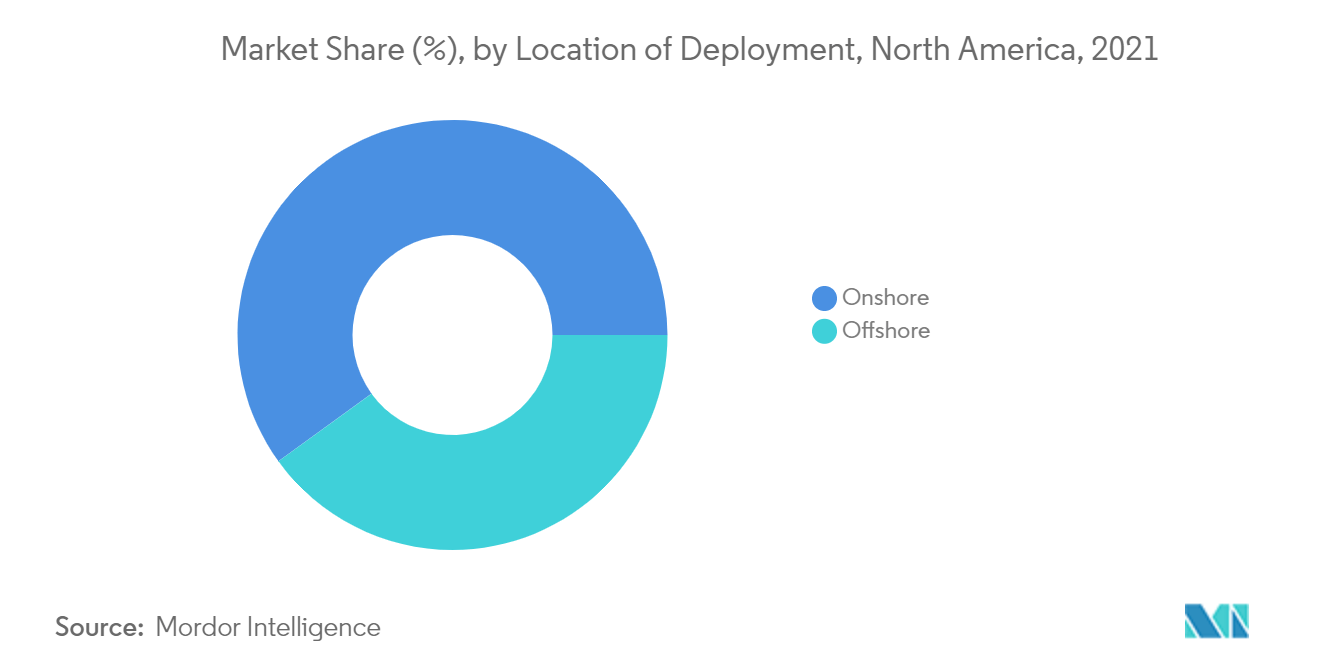

- Das Offshore-Segment wird im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen, da die Betriebskosten an Offshore-Standorten in den letzten Jahren deutlich gesunken sind. Dieser Faktor ermutigt die Branche, ihre Ausgaben künftig schrittweise zu erhöhen und den Markt für Richtbohrdienstleistungen in der nordamerikanischen Region anzukurbeln.

- Faktoren wie technologische Verbesserungen und die zunehmende Wirtschaftlichkeit von Tief- und Ultratiefsee-Projekten veranlassen mehrere neue Märkte, wie etwa den Golf von Mexiko, die Erschließung von Tief- und Ultratiefsee-Reserven aktiv zu fördern. Dies wiederum dürfte in naher Zukunft erhebliche Chancen für die betreffenden Länder schaffen.

- Die Vereinigten Staaten werden ihre Dominanz im nordamerikanischen Markt für Richtbohrdienstleistungen im Prognosezeitraum voraussichtlich weiter behaupten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Richtbohrdienstleistungen

Offshore-Segment wird voraussichtlich eine erhebliche Nachfrage verzeichnen

- Richtbohrdienstleistungen werden im Offshore-Bereich in erheblichem Umfang eingesetzt, da die meisten Bohrungen im Offshore-Sektor von einer einzigen Bohranlage aus durchgeführt werden, um Kosten zu sparen. Darüber hinaus werden Extended-Reach-Bohrungen und Horizontalbohrungen in der Regel zur Erschließung von Offshore-Öl- und Gasfeldern eingesetzt, hauptsächlich weil dadurch die erforderliche Anzahl von Plattformen reduziert werden kann. Die Nachfrage nach Richtbohrdienstleistungen im Offshore-Sektor wird im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen, das hauptsächlich durch steigende Investitionen in den Sektor und bevorstehende Explorations- und Produktionsaktivitäten im Offshore-Segment angetrieben wird.

- Im Jahr 2021 entfiel auf die Offshore-Öl- und Gasindustrie etwa 15,2 % der Rohölproduktion der Vereinigten Staaten. Der Golf von Mexiko ist die wichtigste Offshore-Öl- und Gasförderregion in Nordamerika.

- Der Offshore-Öl- und Gasbohrsektor war in den vergangenen Jahren gedämpft, hauptsächlich weil der Rohölpreis unter dem Break-even-Preis mehrerer Offshore-Öl- und Gasfelder lag. Infolgedessen wurde die Nachfrage nach Richtbohrungen negativ beeinflusst.

- Die Brent-Rohölpreise zeigten nach Mitte 2016 erste Erholungszeichen und blieben im gesamten Jahr 2018 (mit Ausnahme des Dezembers 2018) deutlich über 60 USD pro Barrel. Dies führte zusammen mit dem Kostensenkungsprogramm der vorgelagerten Öl- und Gasunternehmen dazu, dass das Vertrauen der Investoren für endgültige Investitionsentscheidungen für Projekte zurückgewann, die während des Niedrigpreisumfelds bei Rohstoffen abgebrochen worden waren.

- Mit der wachsenden Anzahl reifender Onshore-Ölfelder in den letzten Jahren hat die Offshore-Explorations- und Produktionstätigkeit (E&P) zugenommen. Das Permian-Becken der Vereinigten Staaten ist das wichtigste Becken in Bezug auf die Rohölproduktion des Landes, obwohl die Produktion aus alten Bohrungen zurückgegangen ist und es wenig Spielraum für neue Entdeckungen in diesen Gebieten gibt. Infolgedessen verlagert sich die Öl- und Gasindustrie auf der Suche nach Öl und Gas in tiefere Regionen, um die steigende Nachfrage zu decken.

- Daher wird das Offshore-Segment auf der Grundlage der oben genannten Faktoren im Prognosezeitraum voraussichtlich ein erhebliches Wachstum im nordamerikanischen Markt für Richtbohrdienstleistungen verzeichnen.

Vereinigte Staaten werden den Markt dominieren

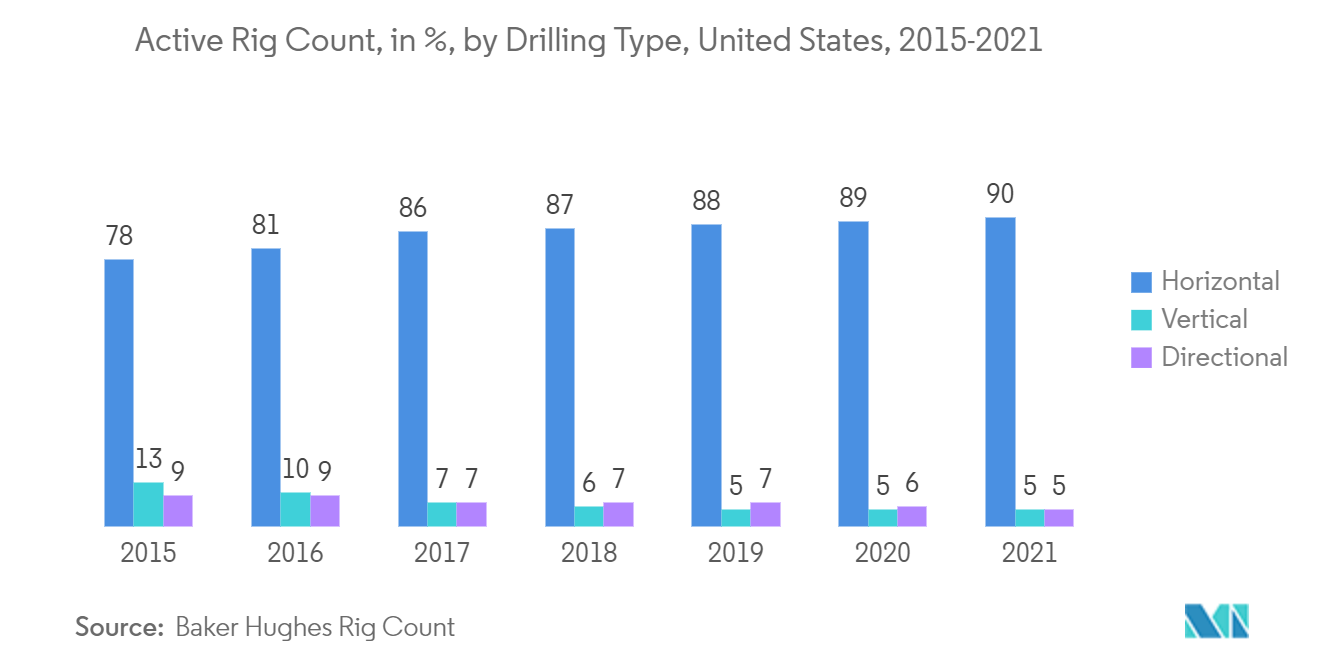

- Die Vereinigten Staaten waren im Jahr 2021 der größte Öl- und Gasproduzent weltweit. In den Vereinigten Staaten gibt es mehr als 900.000 aktive Öl- und Gasbohrungen, von denen mehr als 130.000 seit 2010 gebohrt wurden. Die Vereinigten Staaten verfügen über eines der größten technisch förderbaren Schiefergasreserven und die zweitgrößten Tight-Oil-Reserven der Welt. Die technologische Entwicklung bei der hydraulischen Frakturierung und die niedrigen Break-even-Preise haben die Richtbohrungsaktivitäten im Öl- und Gasbereich in der Region unterstützt.

- Laut dem Geologischen Dienst der Vereinigten Staaten (USGS) sind in den gering durchlässigen Schieferformationen der Vereinigten Staaten mehr als 46 Milliarden Barrel Öl, 280 Billionen Kubikfuß Gas und 20 Milliarden Barrel Erdgasflüssigkeiten eingeschlossen, Stand 2021. Um die steigende Nachfrage nach Öl und Gas zu decken, werden diese Felder voraussichtlich erkundet und produziert.

- Die Öl- und Gasunternehmen des Landes haben ihre Technologien erfolgreich eingesetzt, auch um die Schieferreserven des Landes zu erschließen und das ehrgeizige Ziel zu erreichen, in den kommenden Jahren ein Netto-Energieexporteur zu werden. Jede unkonventionelle Bohrung wird im Durchschnitt mit längeren horizontalen Bohrabschnitten oder Lateralen und mehr hydraulischen Frakturierungsstufen pro Laterallänge gebohrt.

- Moderne hydraulische Frakturierung in Kombination mit Horizontalbohrungen ermöglicht es, mehrere Bohrungen von einem einzigen Punkt aus zu bohren. Diese Praxis erhöht nicht nur die Drainagefläche erheblich, sondern reduziert auch die erforderliche Oberflächenbohroberfläche darüber um bis zu 90 %, was wiederum die Bohrkosten pro produziertem Barrel Öl senkt.

- Die Kombination aus Horizontalbohrungen und hydraulischer Frakturierung hat die Produktion von Rohöl, Leasingkondensat und Erdgas im Land in den letzten Jahren gesteigert. Hydraulisch frakturierte Horizontalbohrungen haben den größten Teil aller neuen Bohrungen ausgemacht, die im ganzen Land gebohrt und fertiggestellt wurden.

- Fortschritte bei der hydraulischen Frakturierung und horizontalen Fertigstellungen haben Schiefergasbohrungen rentabler gemacht. Schiefergas wird bis 2035 voraussichtlich etwa 46 % der gesamten Erdgasversorgung der Vereinigten Staaten ausmachen. Horizontalbohrungen werden häufig für Schiefergasreserven eingesetzt, mit Laterallängen von bis zu 20.000 Fuß innerhalb des Schiefers. Daher wird die steigende Nachfrage nach unkonventionellen Reserven, wie Schiefervorkommen und Tight Oil, die Nachfrage nach Richtbohrungen im Prognosezeitraum voraussichtlich ankurbeln.

- Daher werden die Vereinigten Staaten auf der Grundlage der oben genannten Faktoren den nordamerikanischen Markt für Richtbohrdienstleistungen im Prognosezeitraum voraussichtlich dominieren.

Wettbewerbslandschaft

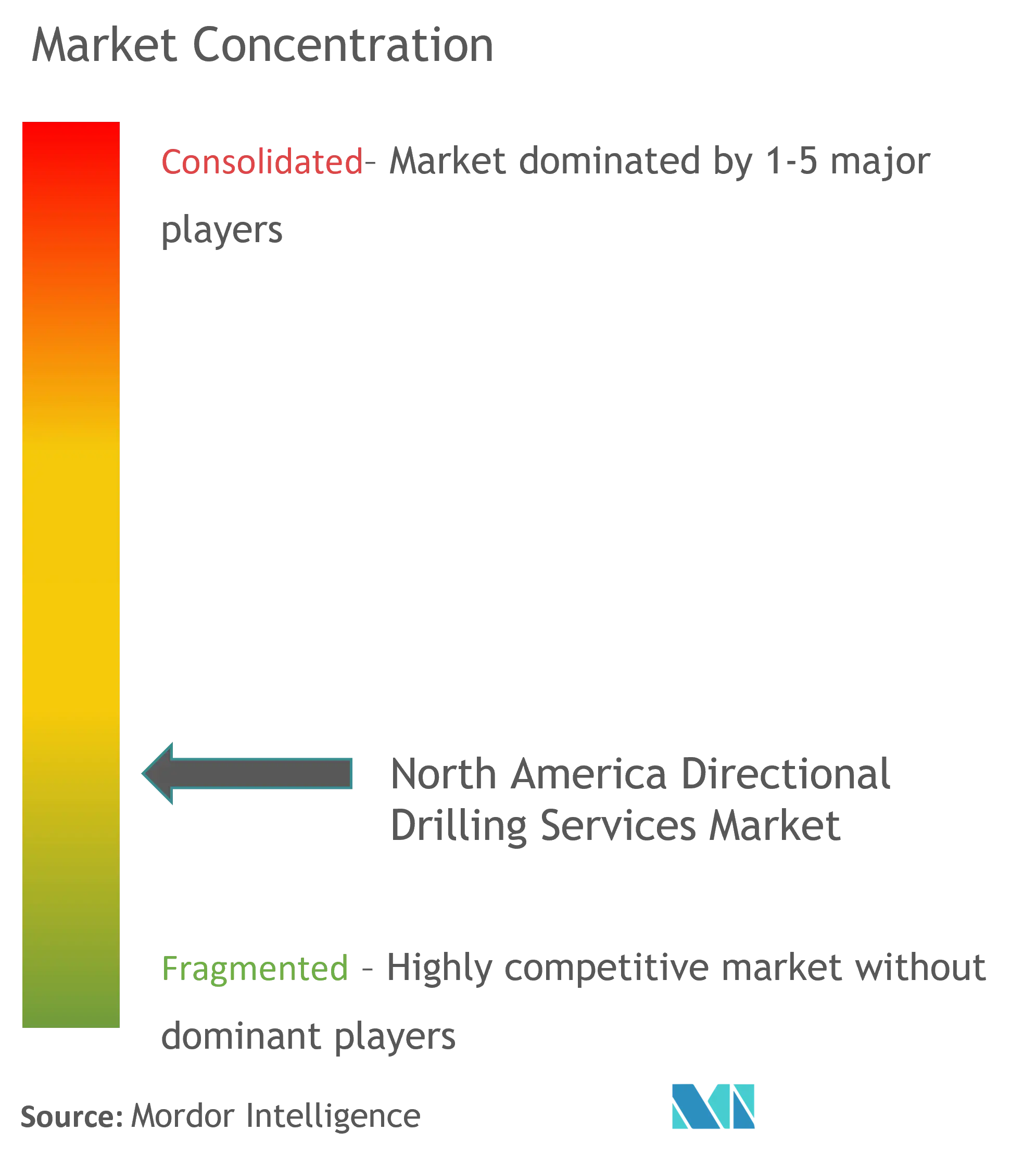

Der nordamerikanische Markt für Richtbohrdienstleistungen ist mäßig fragmentiert. Zu den wichtigsten Akteuren zählen Schlumberger NV, Weatherford International PLC, Halliburton Company, Baker Hughes Company und KLX Energy Services Holdings, Inc.

Marktführer in der nordamerikanischen Richtbohrdienstleistungsbranche

Weatherford International plc

Halliburton Company

Baker Hughes Co

KLX Energy Services Holdings, Inc.

Schlumberger NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2021: Nabors Industries Ltd schloss eine Vertragsvereinbarung mit Chesapeake Energy Corporation, um Nabors als bevorzugten Bohrauftragnehmer für Öl- und Gasprojekte in den Vereinigten Staaten auszuwählen. Diese Vereinbarung dürfte es dem Unternehmen ermöglichen, sein Geschäftsportfolio im ganzen Land auszubauen.

- August 2021: Michels Canada erweiterte die Grenzen des grabenlosen Baus in Kanada durch den Einsatz von horizontalem Richtbohren (HDD), um eine 3.540 m lange Querung in Burlington, Ontario, unter dem Hidden Lake Golf Club abzuschließen. Die Installation ist Teil von Imperials Waterdown-to-Finch-Projekt, einem proaktiven Austausch von etwa 63 km der Sarnia-Produktspipeline zwischen der Pumpstation Waterdown im ländlichen Hamilton und der Lageranlage im Stadtteil North York in Toronto. Die Hidden-Lake-HDD-Installation ist die bisher längste erfolgreiche HDD-Installation in Kanada und übertrifft den bisherigen Rekord von 2.195 m, der ebenfalls von Michels Canada aufgestellt wurde.

Berichtsumfang des nordamerikanischen Marktes für Richtbohrdienstleistungen

Der Bericht über den nordamerikanischen Markt für Richtbohrdienstleistungen umfasst:

| Onshore |

| Offshore |

| Rotary-Steerable-System (RSS) |

| Konventionell |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Einsatzort | Onshore |

| Offshore | |

| Typ | Rotary-Steerable-System (RSS) |

| Konventionell | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Richtbohrdienstleistungen derzeit?

Der nordamerikanische Markt für Richtbohrdienstleistungen wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 4,44 % verzeichnen.

Wer sind die wichtigsten Akteure im nordamerikanischen Markt für Richtbohrdienstleistungen?

Weatherford International plc, Halliburton Company, Baker Hughes Co, KLX Energy Services Holdings, Inc. und Schlumberger NV sind die wichtigsten Unternehmen, die im nordamerikanischen Markt für Richtbohrdienstleistungen tätig sind.

Welche Jahre deckt dieser Bericht über den nordamerikanischen Markt für Richtbohrdienstleistungen ab?

Der Bericht deckt die historische Marktgröße des nordamerikanischen Marktes für Richtbohrdienstleistungen für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße des nordamerikanischen Marktes für Richtbohrdienstleistungen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: