Größe und Marktanteil des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

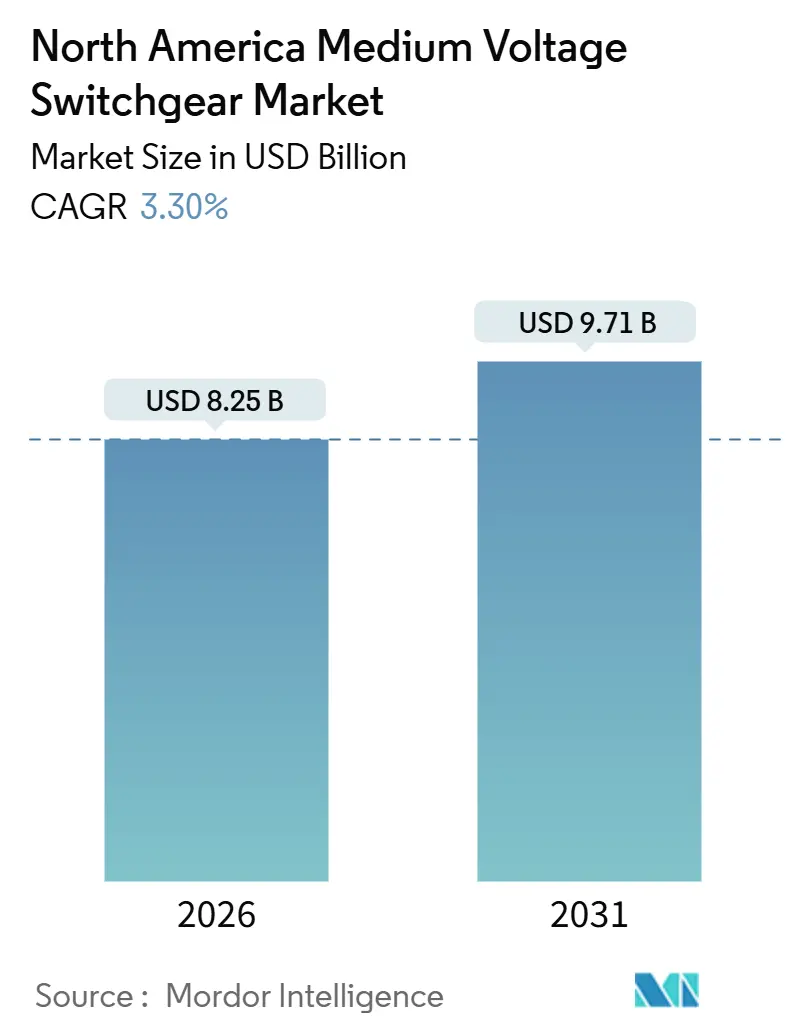

| Marktgröße (2026) | 8.25 Milliarden US-Dollar |

| Marktgröße (2031) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

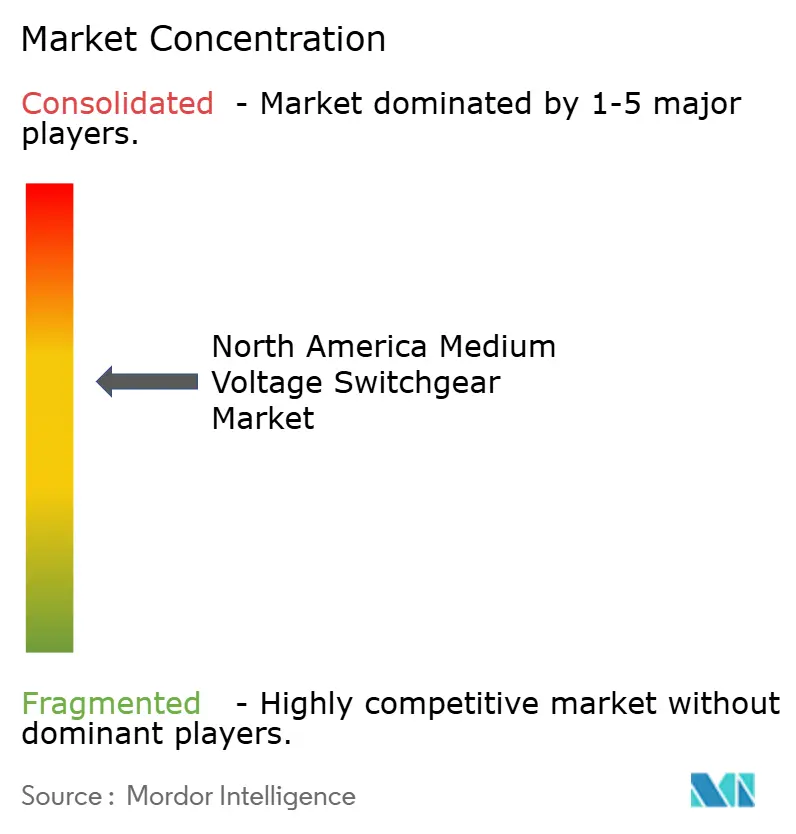

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts durch ���ϲ�����

Die Größe des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts wird für 2026 auf 8,25 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 3,30 % im Prognosezeitraum (2026–2031) einen Wert von 9,71 Milliarden USD erreichen.

Fördermittel zur Netzmodernisierung im Rahmen des Infrastructure Investment and Jobs Act (IIJA), der rasche Ausbau hyperscalefähiger Rechenzentren sowie Verbote von Schwefelhexafluorid (SF₆) auf Bundesstaatenebene definieren die Beschaffungsprioritäten bei Versorgungsunternehmen und gewerblichen Käufern neu. Versorgungsunternehmen leiten IIJA-Mittel in SF₆-freie gasisolierte Schaltanlagen (GIS), um das kalifornische Verbot von 2025 einzuhalten und gleichzeitig die Versorgungssicherheit in sturmgefährdeten Regionen zu gewährleisten.[1]US-amerikanische Umweltschutzbehörde, "Analyse der regulatorischen Auswirkungen für SF₆-Alternativen," EPA.GOV Rechenzentrumsbetreiber hingegen setzen auf 800-V-Gleichstrom (DC)-Architekturen, die in Edge-Anwendungen herkömmliche Wechselstrom (AC)-Schaltanlagen umgehen und die Nachfrage nach herkömmlichen Geräten in bestimmten Nischenbereichen dämpfen. Lange Fertigungsvorlaufzeiten für Gießharzkomponenten sowie eine bevorstehende Pensionierungswelle, die bis 2027 die Hälfte der Elektriker-Belegschaft bei Versorgungsunternehmen abbauen wird, drohen GIS-Projekte zu verzögern und Lohnprämien zu erhöhen. Der Wettbewerbsdruck nimmt zu, da Nischenanbieter mit nordamerikanischen Produktionsstätten Aufträge aufgrund kürzerer Durchlaufzeiten und maßgeschneiderter Schutzkonzepte gewinnen.

Wesentliche Erkenntnisse des Berichts

- Nach Isolierung erfasste gasisolierte Schaltanlagen im Jahr 2025 einen Marktanteil von 58,8 % am nordamerikanischen Mittelspannungs-Schaltanlagenmarkt, während die Kategorie "Sonstiges" bis 2031 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

- Nach Stromtyp führten AC-Schaltanlagen im Jahr 2025 mit einem Umsatzanteil von 85,2 %; das DC-Segment soll bis 2031 mit einer CAGR von 5,9 % expandieren.

- Nach Installation entfiel im Jahr 2025 ein Anteil von 66,5 % der nordamerikanischen Mittelspannungs-Schaltanlagenmarktgröße auf Innenanlagen, die bis 2031 mit einer CAGR von 3,7 % wachsen sollen.

- Nach Endverbraucher hielten Industrieanlagen im Jahr 2025 einen Anteil von 57,7 %, während gewerbliche Nutzer bis 2031 mit einer CAGR von 6,6 % wachsen.

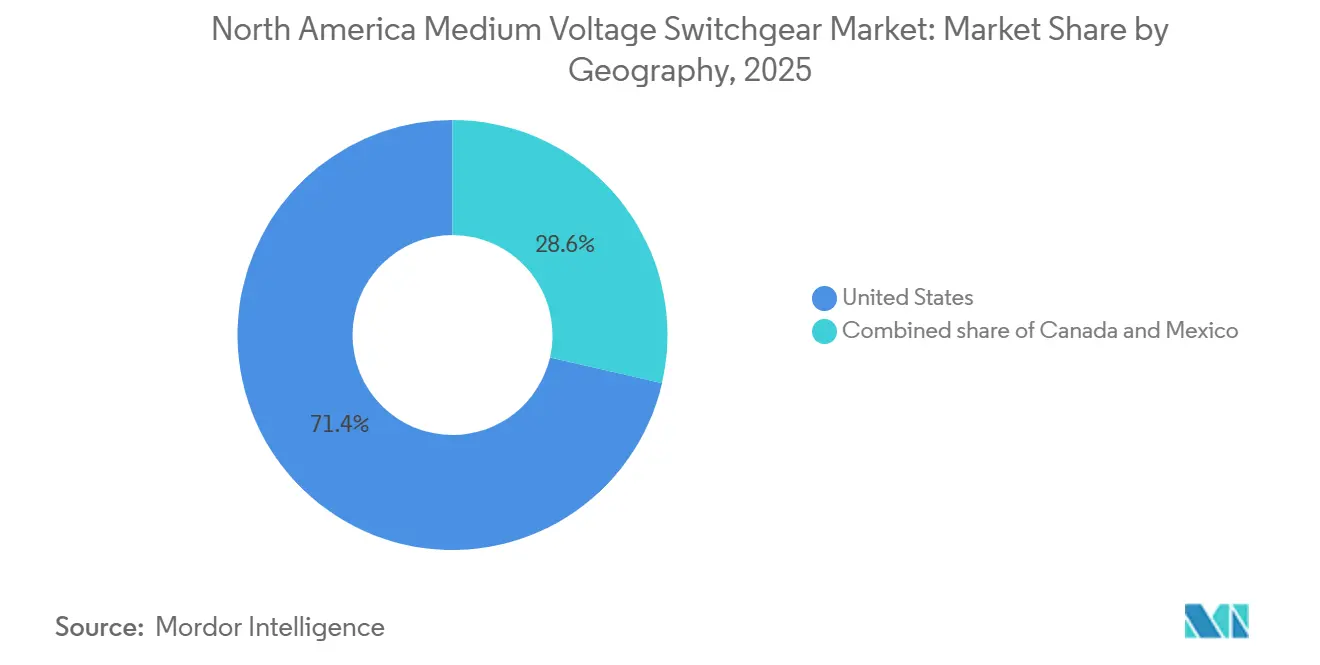

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 71,4 %; Kanada verzeichnet die höchste prognostizierte CAGR von 5,8 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Netzmodernisierung im Rahmen des IIJA und provinzielle Ausbauprogramme | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Rascher Kapazitätsausbau von hyperscalefähigen Rechenzentren | +1.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen von Versorgungsunternehmen zu SF₆-freien Schaltanlagen | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum kommunaler Solar- und Speicherprojekte | +0.4% | Vereinigte Staaten, Mexiko | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Depots für Nutzfahrzeuge | +0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Investitionen in die Netzmodernisierung im Rahmen des IIJA und provinzielle Ausbauprogramme

Bundes- und Provinzmittel beschleunigen Umspannwerks-Upgrades, bei denen modulare GIS gegenüber veralteten luftisolierten Einheiten bevorzugt werden. Das GRIP-Programm des IIJA im Umfang von 10,5 Milliarden USD lenkt Versorgungsunternehmen auf Resilienz statt auf einfachen Kapazitätsausbau, und Empfänger wie die Tennessee Valley Authority haben Vakuumleistungsschalter mit Fernüberwachungsfähigkeit für die Härtung gegen extreme Wetterereignisse spezifiziert.[2]US-amerikanisches Energieministerium, "Programm für Netzresilienz und Innovationspartnerschaften," ENERGY.GOV Der Grid Innovation Fund der Provinz Ontario stellte 2025 400 Millionen CAD (295 Millionen USD) für IEC 61850-fähige Schaltanlagen zur Integration dezentraler Energieressourcen bereit.[3]Regierung Ontario, "Grid Innovation Fund 2025," ONTARIO.CA Südliche Versorgungsunternehmen in Hurrikangebieten priorisieren Außenanlagen mit korrosionsbeständigen Beschichtungen, während nördliche Betreiber Innen-GIS bevorzugen, um Frost-Tau-Belastungen zu vermeiden. Verkürzte Vergabefristen verkürzen die Anbieterauswahlzeiträume und belohnen OEMs mit US-amerikanischen oder kanadischen Lagerbeständen. Da sich die Mandate zur Netzhärtung ausweiten, wird sich der nordamerikanische Mittelspannungs-Schaltanlagenmarkt zunehmend auf kompakte, digital gestützte Plattformen ausrichten, die neuen Interoperabilitätsstandards entsprechen.

Rascher Kapazitätsausbau von hyperscalefähigen Rechenzentren

Arbeitslasten der künstlichen Intelligenz gestalten Mittelspannungs-Lastprofile um, wobei einzelne Racks heute bis zu 600 kW verbrauchen.[4]NVIDIA Corporation, "KI im großen Maßstab mit Strom versorgen," NVIDIA.COM ABB und Eaton führten 2025 800-V-DC-Schaltanlagen für Edge-Rechenzentren ein, bei denen die Immobilienkosten 200 USD pro Quadratfuß übersteigen. Die Rechenzentrumskapazität in den USA soll sich bis 2030 auf 90 GW verdreifachen, doch die Netzanschluss-Warteschlangen in Virginia und Texas überschreiten bereits zwei Jahre. Entwickler reagieren darauf, indem sie standortinterne Erzeugung – oft Erdgas-Spitzenlastkraftwerke oder Batteriespeicher – mit speziellen Mittelspannungs-Schaltanlagen koppeln. Das Ergebnis ist eine gespaltene Nachfragekurve: Hyperscaler umgehen Versorger-Umspannwerke mit standortinternen 34,5-kV-Ringen, während kleinere Colocation-Anbieter netzseitig verbunden bleiben und NERC-Cybersicherheitsvorschriften erfüllen müssen. Diese Divergenz stützt ein nachhaltiges Wachstum im nordamerikanischen Mittelspannungs-Schaltanlagenmarkt bei Anbietern, die sowohl AC- als auch DC-Architekturen mit integrierten Schutz- und Compliance-Funktionen liefern können.

Verpflichtungen von Versorgungsunternehmen zu SF₆-freien ökoeffizienten Schaltanlagen

Das kalifornische Verbot von 2025 für neue SF₆-Installationen breitet sich in der Region aus, da Massachusetts und New York ähnliche Fristen einführen. Hitachi Energy verzeichnete bis 2025 65 EconiQ-Bestellungen in Nordamerika, hauptsächlich von investorengeführten Versorgungsunternehmen, die unter Druck stehen, Scope-1-Emissionen zu reduzieren. Vakuumschalter und Fluoroketon-Isolierung bieten eine gleichwertige dielektrische Leistung bei einem um 99,9 % geringeren globalen Erwärmungspotenzial, erfordern jedoch eine höhere Wartungsfrequenz. Kommunale Versorgungsunternehmen, die mit knappen Margen arbeiten, verzögern die Einführung bis Anreize verfügbar werden, was innerhalb des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts einen zweistufigen Übergang erzeugt. Gerätehersteller standardisieren SF₆-freie Produktlinien, um sowohl US-amerikanische Compliance-Märkte als auch kanadische Käufer zu bedienen, die parallele Vorschriften erwarten.

Wachstum kommunaler Solar- und Speicherprojekte

Kommunale Solarprojekte mit einer Leistung von 1 MW bis 5 MW erfordern Mittelspannungs-Netzanschlüsse bei 12,47 kV bis 34,5 kV. GE Vernova's FLEXINVERTER integriert Solarenergie, Batteriespeicher und Schaltanlagen auf einem einzigen Gestell, verkürzt die Inbetriebnahmezeit auf unter zwei Wochen und reduziert den Umspannwerks-Fußabdruck um 40 %. In Mexiko ermöglichen Reformen zur dezentralen Stromerzeugung den Besitz durch Dritte, und CFE schreibt Mittelspannungsmessung am gemeinsamen Netzanschlusspunkt vor, was Schaltanlagenbestellungen in Produktionszentren wie Nuevo León ankurbelt. Entwickler schätzen Plug-and-Play-Lösungen, doch erfordern die Schutzeinstellungen der Versorgungsunternehmen oft eine kundenspezifische Relais-Programmierung, was Kostenvorteile mindert. Dennoch erweitert die Solar-plus-Speicher-Welle die Kundenbasis für den nordamerikanischen Mittelspannungs-Schaltanlagenmarkt über traditionelle Versorgungssegmente hinaus.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte GIS-Vorlaufzeiten durch Gießharzengpässe | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Inbetriebnahme und Wartung | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Kosten der Cybersicherheits-Compliance | -0.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlängerte GIS-Vorlaufzeiten durch Gießharzengpässe

Globale Epoxid-Rohstoffstörungen verlängern weiterhin kundenspezifische GIS-Vorlaufzeiten auf 12–18 Monate, das Doppelte der für luftisolierte Schaltanlagen typischen 6–9 Monate. ABB und Schneider Electric fertigen GIS-Module für gängige Spannungsklassen nun vorab, doch erfordern individuelle Schutz- oder Sammelschienenkonfigurationen nach wie vor einen neuen Gießvorgang, was die Lieferung für 2025 bestellte Projekte weit ins Jahr 2027 verschiebt. Die Gießharzpreise stiegen zwischen 2024 und 2025 um 18 %, was zu Aufschlagsüberwälzungen führte, die den Gesamtbetriebskostenvorteil von GIS an nicht raumkritischen Standorten schmälern. Einige Versorgungsunternehmen weichen für Neubauten auf Außen-AIS aus und nehmen größere Grundstücke in Kauf, um Harz-Engpässe zu umgehen. Sollte sich das Angebot nicht erholen, steht dem nordamerikanischen Mittelspannungs-Schaltanlagenmarkt kurzfristig eine Begrenzung des GIS-Volumenwachstums bevor.

Fachkräftemangel bei Inbetriebnahme und Wartung

Die Hälfte der nordamerikanischen Elektriker bei Versorgungsunternehmen wird bis 2027 das Rentenalter erreichen, und die Ausbildungspipelines hinken dem Ersatzbedarf hinterher. Die Inbetriebnahme einer 15-kV-GIS dauert jetzt fünf Wochen gegenüber drei Wochen im Jahr 2020, was die Arbeitskosten um 30 %–40 % erhöht. Ländliche Genossenschaften kämpfen am meisten, da Techniker in höher bezahlte Rechenzentrumsprojekte abwandern. Falsch angezogene Sammelschienen-Verbindungen oder falsch kalibrierte Relais erhöhen das Lichtbogenrisiko und veranlassen Versicherer, die Zeichnungsbedingungen zu verschärfen. Fernunterstützte Inbetriebnahme über Augmented-Reality-Headsets zeigt Potenzial, ist aber durch physische Sicherheitsvorschriften eingeschränkt, die den Netzwerkzugang von außen begrenzen. Der Fachkräftemangel schränkt daher die Installationskapazität im gesamten nordamerikanischen Mittelspannungs-Schaltanlagenmarkt ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Isolierung: GIS hält Spitzenposition, während Hybriddesigns skalieren

Gasisolierte Schaltanlagen sicherten sich im Jahr 2025 einen Umsatzanteil von 58,8 % im nordamerikanischen Mittelspannungs-Schaltanlagenmarkt und spiegeln ihren Flächenvorteil von 60 %–70 % in dichten städtischen Umspannwerken wider. Das Segment profitiert zusätzlich davon, dass Versorgungsunternehmen SF₆-freie Ersatzlösungen anstreben, um staatliche Mandate zu erfüllen. Luftisolierte Einheiten behaupten ihre Kostenführerschaft bei ländlichen Bauten, wo Grundstücke günstig sind. Die Kategorie "Sonstiges", die Festkörper- und Hybridschalter umfasst, soll bis 2031 mit einer CAGR von 8,5 % wachsen – die branchenweit schnellste unter allen Isolierungstypen – dank Versorgungsunternehmen, die kurzzeit-fehlerstrom-begrenzende Lösungen erproben.

Festkörper-Prototypen mit Siliziumkarbid-Halbleitern von ABB und Eaton reduzieren die Unterbrechungszeit auf Mikrosekunden und minimieren Spannungseinbrüche bei empfindlichen Rechenzentrums-Lasten. Hybridplattformen verbinden mechanische Kontakte für den Dauerbetrieb mit elektronischen Geräten für die Fehlerklärung und ermöglichen eine schrittweise Migration zu Festkörper-Architekturen. In Kanada regen hohe, durch Wildtiere verursachte Fehlerraten Tests von Hybrid-Wiedereinschaltern für Verteilnetze an. Infolgedessen wird der nordamerikanische Mittelspannungs-Schaltanlagenmarkt wahrscheinlich erleben, dass GIS in raumkritischen Umgebungen dominant bleibt, AIS bei kostengünstigen Neubauten dominiert und Hybridtechnologien an zuverlässigkeitskritischen Knoten aufblühen – die drei Designs koexistieren, anstatt zu konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Stromtyp: DC-Fußabdruck wächst von einer Nische zu einem sichtbaren Anteil

AC-Geräte hielten im Jahr 2025 einen Anteil von 85,2 % an der nordamerikanischen Mittelspannungs-Schaltanlagenmarktgröße und unterstreichen die vererbte AC-Netzarchitektur. DC-Schaltanlagen werden jedoch bis 2031 eine CAGR von 5,9 % aufgrund der Nachfrage aus Rechenzentren, erneuerbaren Energien und Batteriespeichern verzeichnen. ABBs 800-V-DC-Produktlinie reduziert Kühllast in Hyperscale-Anlagen um 10 %–15 %, ein klarer Betriebskostenvorteil. Batteriespeicher und Solaranlagen, die nativ Gleichstrom erzeugen, reduzieren Umwandlungsverluste weiter, wenn sie über Mittelspannungs-DC-Schaltanlagen verbunden werden.

Normenverzögerungen bleiben ein Hindernis, wobei die Leitlinien von IEEE und ANSI hinter IEC 61660 für DC-Prüfungen zurückbleiben. Zertifizierungsunklarheiten verlangsamen die Einführung durch US-Versorgungsunternehmen, obwohl militärische und Campus-Microgrids bereits DC-Schleifen spezifizieren, um die Resilienz zu stärken. Innerhalb der nordamerikanischen Mittelspannungs-Schaltanlagenbranche werden AC-Plattformen weiterhin Versorgungs- und Industrieaufträge dominieren, doch DC-Volumina werden stetig steigen, wo Effizienz und Raum Premium-Kriterien sind.

Nach Installation: Innenanlagen dominieren dichte Metropolen-Upgrades

Innenanlagen hatten im Jahr 2025 einen Anteil von 66,5 % am nordamerikanischen Mittelspannungs-Schaltanlagenmarkt und werden bis 2031 mit einer CAGR von 3,7 % wachsen, da städtische Betreiber alternde Umspannwerke innerhalb bestehender Fußabdrücke erneuern. Gasisolierte Designs ermöglichen die Aufstellung unterhalb von Bürohochhäusern oder Verkehrsknotenpunkten, reduzieren den Flächenerwerb und verbessern den Schutz vor Wetterereignissen.

Außenschaltanlagen bleiben Standard für neue Versorger-Umspannwerke und petrochemische Komplexe, wo ausreichend Platz vorhanden ist. Powell Industries liefert metallummantelte Außenanlagen mit korrosionsbeständigen Beschichtungen für Küstenversorgungsunternehmen, die mit Salznebel konfrontiert sind. Kostenüberlegungen verleiten einige Käufer immer noch zu luftisolierten Außenvarianten, doch Lebenszyklusanalysen begünstigen häufig Innen-GIS, wenn städtisches Grundstück 50 USD pro Quadratfuß übersteigt. Folglich spiegelt die Installationswahl eine Gesamtkostenberechnung wider und keine einmalige Kapitalausgabe, was ein gemischtes Angebot im nordamerikanischen Mittelspannungs-Schaltanlagenmarkt aufrecht erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endverbraucher: Gewerblicher Ausbau überholt Industriewachstum

Industrieanlagen hielten im Jahr 2025 einen Umsatzanteil von 57,7 %, getragen von schwerer Fertigung, Bergbau und petrochemischen Nutzern mit großen Motor-Lasten. Gewerbliche Kunden, Rechenzentren, Krankenhäuser und Forschungscampusse werden mit einer CAGR von 6,6 % wachsen – fast doppelt so schnell wie der Marktdurchschnitt –, da KI-Cluster und Hochleistungs-Gesundheitseinrichtungen eine ausfallsichere Stromversorgung fordern.

Gewerbliche Käufer bevorzugen Schaltanlagen mit Schutzklärungszeiten unter einer Sekunde und N+1-Redundanz. ABBs HiPerGuard Mittelspannungs-USV überschritt bis 2025 weltweit 330 MW installierter Leistung, mit erheblicher nordamerikanischer Nachfrage in unternehmenskritischen Anlagen. G&W Electric's Viper-ST-Wiedereinschalter spricht unterdessen gewerbliche Entwickler an, die Automatisierung ohne versorgungstechnische Komplexität benötigen. Industriekäufer bleiben kostenbewusst und bevorzugen standardisierte luftisolierte Einheiten. Diese Divergenz bedeutet, dass der nordamerikanische Mittelspannungs-Schaltanlagenmarkt zwei unterschiedliche Wertversprechen bedienen muss: individuell angepasste Zuverlässigkeit für Gewerbesegmente und robuste Erschwinglichkeit für Industrienutzer.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 71,4 % am nordamerikanischen Mittelspannungs-Schaltanlagenmarkt, gestützt durch IIJA-Finanzierung und eine Pipeline von über 60 GW angekündigter Rechenzentrumskapazität. Bundeszuschüsse fließen bis zum Haushaltsjahr 2026, was Versorgungsunternehmen dazu veranlasst, Beschaffungszyklen für SF₆-freie GIS zu komprimieren.

Kanada soll bis 2031 die schnellste regionale CAGR von 5,8 % liefern, gestützt durch Netzmodernisierungsmandate in Ontario und Québec sowie wasserkraftbetriebene Rechenzentrumscampusse. IEC 61850-Interoperabilitätsanforderungen in Provinzprogrammen kurbeln die Nachfrage nach digitalen Schaltanlagen an.

Mexiko bleibt heute der kleinste Markt, entwickelt sich jedoch im Zuge des Nearshoring-Trends. CFE beschleunigt Mittelspannungsbauten in Nuevo León und Coahuila und schreibt Messung am gemeinsamen Netzanschlusspunkt für industrielle Solarstandorte vor. Mexikanische Werke dienen als kostengünstige Montagezentren für globale OEMs, die in den breiteren nordamerikanischen Mittelspannungs-Schaltanlagenmarkt liefern, wodurch Lieferketten gestrafft und Lieferzeiten für US-Käufer verkürzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Wettbewerbslandschaft

Die fünf größten Anbieter – ABB, Siemens, Schneider Electric, Eaton und GE Vernova – kontrollieren rund 55 %–60 % des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts, doch regionale Spezialisten erodieren Marktanteile durch schnelle Anpassung und inländische Produktion. Powell Industries nutzt sein Werk in Texas, um maßgeschneiderte Schaltanlagen in 10 Wochen zu liefern, und gewann mehrere Rechenzentrums-Aufträge im Jahr 2025. G&W Electric und S&C Electric dominieren Wiedereinschalter und Streckentrenner für selbstheilende Verteilnetze – Segmente, die schneller wachsen als Basis-Umspannwerkstechnik.

Technologie bildet das neue Wettbewerbsfeld. Schneiders EcoStruxure Grid bündelt Schaltanlagen mit Cloud-Analysen, während Siemens Hardware mit Xcelerator-Digitalzwillingen integriert, um Asset-Performance-Verträge anzubieten. ABB und Eaton reichten Patente für Fluoroketon-Isolierung und Festkörperschalter ein und signalisierten die Absicht, die Post-SF₆-Ära anzuführen.

Weißraum-Chancen ergeben sich bei DC-Schaltanlagen und Festkörper-Designs, wo etablierten Anbietern Portfoliobreite fehlt. NOJA Power trat 2025 in den nordamerikanischen Markt ein und versorgte ländliche Genossenschaften mit automatischen Wiedereinschalt-Steuerungen, die Ausfallzeiten um bis zu 60 % reduzieren. Integrations- und Cybersicherheitskompetenz – mehr als Hardware allein – wird Anbieter zunehmend differenzieren, da Versorgungsunternehmen Schaltanlagen in digitale Umspannwerk-Ökosysteme im nordamerikanischen Mittelspannungs-Schaltanlagenmarkt einbetten.

Marktführer der nordamerikanischen Mittelspannungs-Schaltanlagenbranche

ABB Ltd

Eaton Corporation plc

Siemens AG

Schneider Electric SE

General Electric (GE Vernova)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Trystar, LLC hat Island Technical Installations Ltd (ITI) erworben, um seine Nieder- und Mittelspannungs-Schaltanlagenlösungen einschließlich Installation, Inbetriebnahme, Prüfung und Außendienstleistungen zu stärken. ITI mit Hauptsitz in Victoria, British Columbia, Kanada, ist auf Engineering, Fertigung und Wartung von metallummantelten und metallgekapselten Schaltanlagen spezialisiert.

- Oktober 2025: Electro-Mechanical, LLC, ein führender Hersteller von Mittelspannungs-Schaltanlagen, hat Powercon Corporation, einen Anbieter kundenspezifischer Mittelspannungs-Schaltanlagen, E-Häuser und modularer Umspannwerk-Stromsysteme, erworben.

- August 2025: Forscher des Oak Ridge National Laboratory haben unter dem US-amerikanischen Energieministerium schnellere, kostengünstige Mittelspannungs-Leistungsschalter entwickelt, um die Kapazität des US-amerikanischen Stromnetzes zu erhöhen und die Stromkosten zu senken.

- Mai 2025: GE Vernova Inc., ein führender US-amerikanischer Energiehersteller, plant, in den nächsten zwei Jahren fast 600 Millionen USD in seine Fabriken und Anlagen zu investieren, um dem wachsenden globalen Strombedarf gerecht zu werden. Die Investition zielt darauf ab, die US-amerikanische Energieerschwinglichkeit, nationale Sicherheit, Wettbewerbsfähigkeit und Fertigungskapazität zur Unterstützung wachsender Exporte zu verbessern.

Berichtsumfang des nordamerikanischen Mittelspannungs-Schaltanlagenmarkts

Mittelspannungs-Schaltanlagen dienen als zentraler Knotenpunkt und beherbergen wesentliche elektrische Komponenten wie Leistungsschalter, Sicherungen und Schalter in einem schützenden Metallgehäuse. Ihre Hauptfunktion besteht darin, elektrische Stromkreise in Energieversorgungssystemen zu steuern, zu schützen und zu isolieren. Dies gewährleistet eine sichere und effiziente Stromverteilung in Industrie, Gewerbegebäuden und bei Versorgungsunternehmen.

Der nordamerikanische Mittelspannungs-Schaltanlagenmarkt ist nach Isolierung, Stromtyp, Installation, Endverbraucher und Geografie segmentiert. Nach Isolierung ist der Markt in gasisolierte Schaltanlagen, luftisolierte Schaltanlagen und Sonstiges segmentiert. Nach Stromtyp ist der Markt in AC-Schaltanlagen und DC-Schaltanlagen segmentiert. Nach Installation ist der Markt in Innen- und ����ß��Բ�������� segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Wohnbereich, Gewerbe und Industrie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den nordamerikanischen Mittelspannungs-Schaltanlagenmarkt über alle Regionen hinweg. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD Milliarden) ermittelt.

| Gasisolierte Schaltanlagen (GIS) |

| Luftisolierte Schaltanlagen (AIS) |

| Sonstiges |

| AC-Schaltanlagen |

| DC-Schaltanlagen |

| Innenbereich |

| ����ß��Բ�������� |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Isolierung | Gasisolierte Schaltanlagen (GIS) |

| Luftisolierte Schaltanlagen (AIS) | |

| Sonstiges | |

| Nach Stromtyp | AC-Schaltanlagen |

| DC-Schaltanlagen | |

| Nach Installation | Innenbereich |

| ����ß��Բ�������� | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Mittelspannungs-Schaltanlagenmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 8,25 Milliarden USD geschätzt und strebt bis 2031 bei einer CAGR von 3,30 % einen Wert von 9,71 Milliarden USD an.

Welcher Isolierungstyp führt beim aktuellen Umsatz?

Gasisolierte Schaltanlagen führen mit einem Anteil von 58,8 % im Jahr 2025 und bleiben für raumkritische städtische Umspannwerke bevorzugt.

Wo ist das Wachstum nach Geografie am schnellsten?

Kanada verzeichnet das schnellste Tempo mit einer prognostizierten CAGR von 5,8 % bis 2031, angetrieben durch provinzielle Netzmodernisierungsprogramme.

Warum gewinnen DC-Schaltanlagen an Bedeutung?

Rechenzentrumsbetreiber und Entwickler erneuerbarer Energien setzen auf 800-V-DC-Architekturen, um Umwandlungsverluste und Flächenbedarf zu reduzieren, was eine CAGR von 5,9 % für DC-Geräte antreibt.

Was hemmt die GIS-Einführung?

Gießharzengpässe verlängern GIS-Vorlaufzeiten auf bis zu 18 Monate und erhöhen die Kosten, was einige Käufer dazu veranlasst, auf luftisolierte Alternativen auszuweichen.

Wie werden SF6-Vorschriften die Nachfrage beeinflussen?

Wie werden SF₆-Vorschriften die Nachfrage beeinflussen?

Seite zuletzt aktualisiert am: