Größe und Marktanteil des nigerianischen Markts für erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

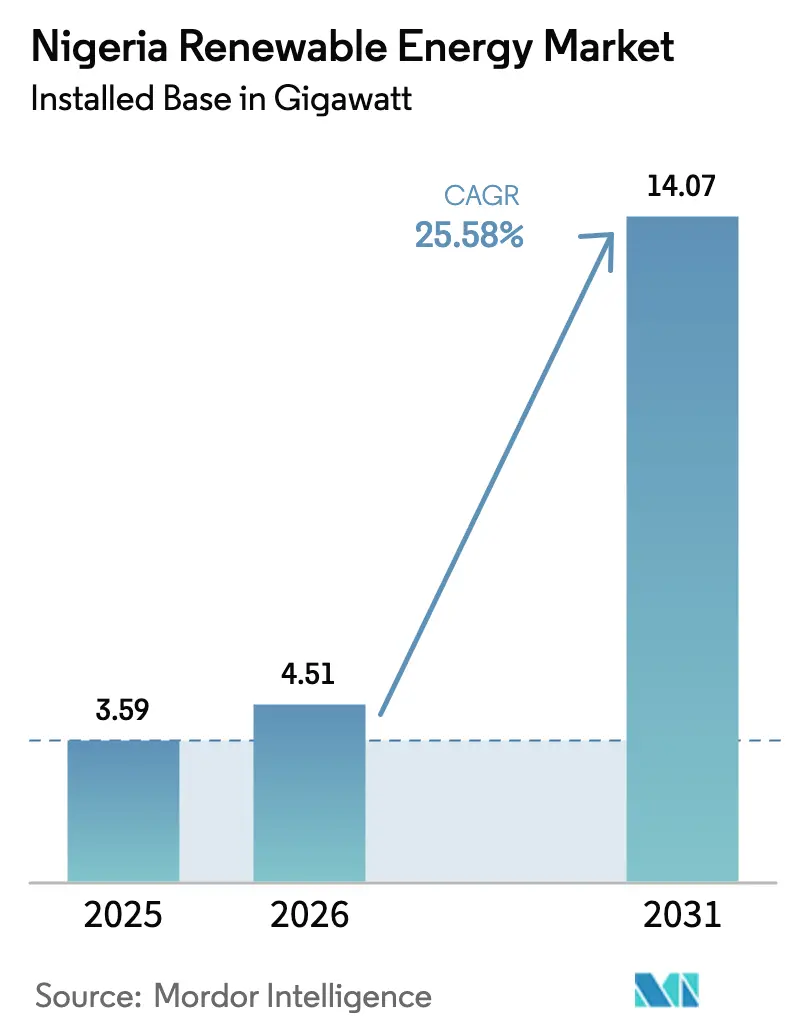

| Marktgröße im Basisjahr (2025) | 3.59 Gigawatt |

| Marktvolumen (2026) | 4.51 Gigawatt |

| Marktvolumen (2031) | 14.07 Gigawatt |

| Wachstumsrate (2026 - 2031) | 25.58% CAGR |

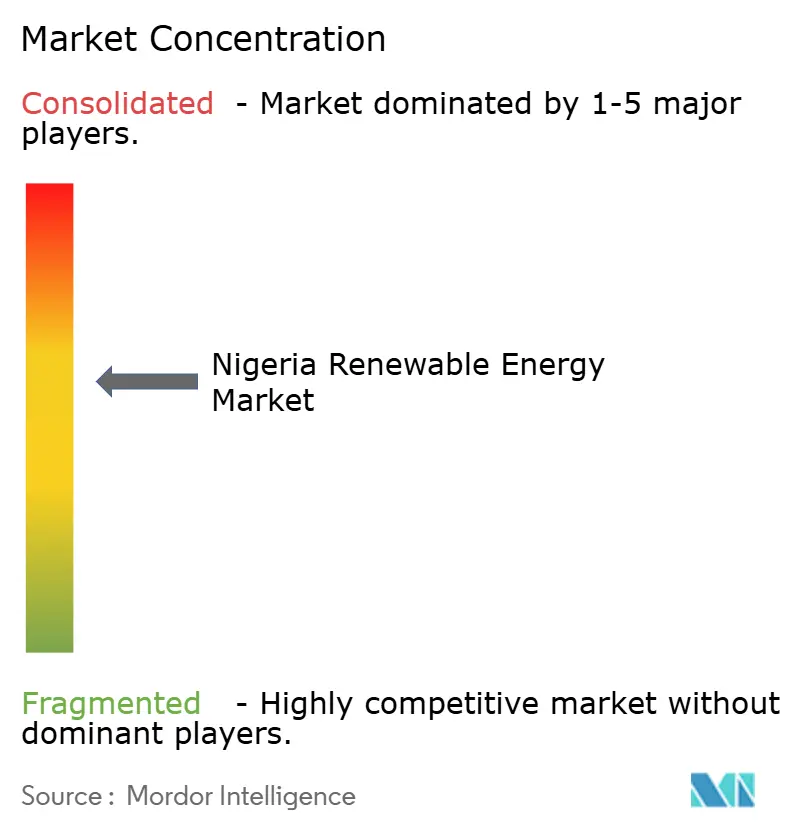

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Markts für erneuerbare Energien von ���ϲ�����

Die Größe des nigerianischen Markts für erneuerbare Energien wurde im Jahr 2025 auf 3,59 Gigawatt bewertet und wird voraussichtlich von 4,51 Gigawatt im Jahr 2026 auf 14,07 Gigawatt bis 2031 wachsen, mit einer CAGR von 25,58 % während des Prognosezeitraums (2026-2031).

Zunehmende politische Planungssicherheit, konzessionäre Klimafinanzierung und rasch sinkende Technologiekosten leiten den Wandel weg von dieselbetriebenen Notstromaggregaten hin zu diversifizierten Portfolios erneuerbarer Energien ein. Die Unzuverlässigkeit des Stromnetzes, die häufige landesweite Stromausfälle verursacht, macht dezentrale Solar- und Windlösungen für Haushalte und Unternehmen attraktiv, die eine zuverlässige Energiequelle suchen. Entwickler im Versorgungsmaßstab profitieren vom Stromgesetz von 2023, das die Marktaufsicht dezentralisiert und den Bundesstaaten ermöglicht, Einspeisevergütungen entsprechend ihrer lokalen Ressourcenausstattung festzulegen. Parallele Reformen bei der Tarifanpassung und dem Zugang zu Devisen stärken die Finanzierbarkeit sowohl für inländische als auch für internationale Investoren. Globale strategische Akteure vertiefen lokale Partnerschaften, während regionale Entwickler Mini-Netze und eingebettete Erzeugungsanlagen ausbauen, um unversorgte ländliche Gebiete zu erschließen - ein Ausdruck des weitverbreiteten Vertrauens in Nigerias Dekarbonisierungsfahrplan.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie führte die Wasserkraft mit einem Marktanteil von 86,90 % am nigerianischen Markt für erneuerbare Energien im Jahr 2025; die Windinstallationen werden im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 87,24 % zunehmen.

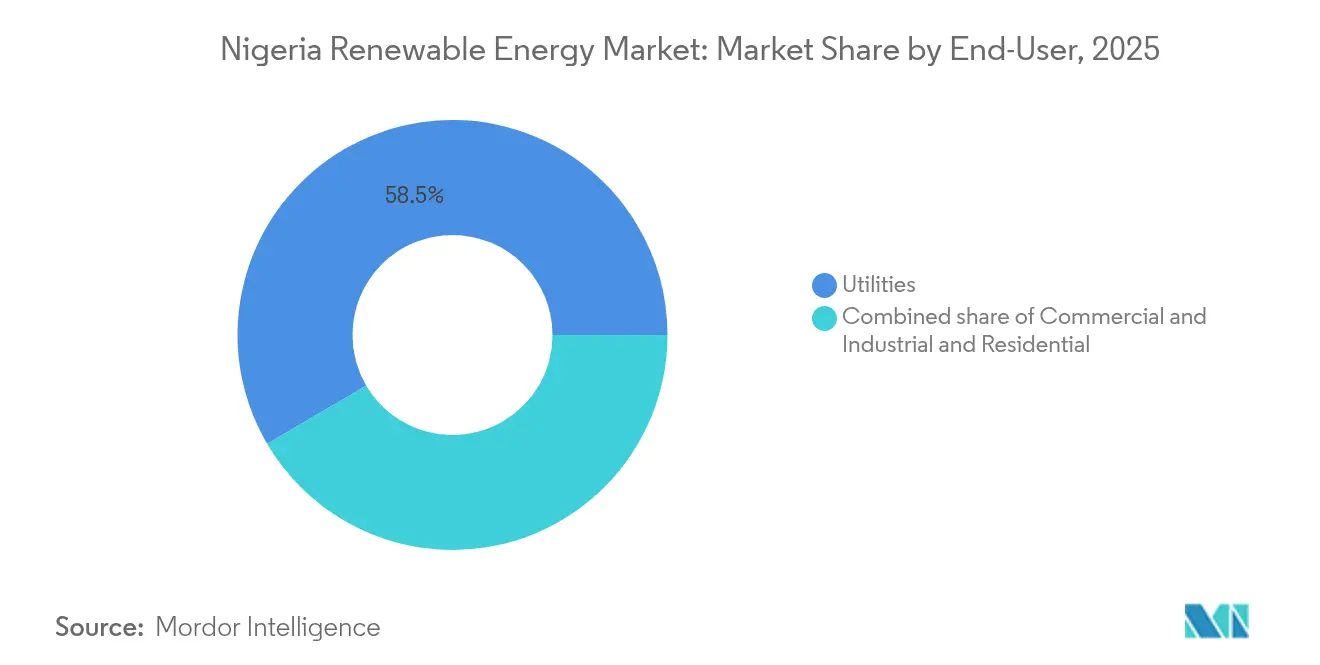

- Nach Endverbraucher entfiel auf das Versorgungssegment im Jahr 2025 ein Anteil von 58,45 % an der Größe des nigerianischen Markts für erneuerbare Energien; die Gewerbe- und Industrienachfrage wird bis 2031 voraussichtlich mit einer CAGR von 30,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Markts für erneuerbare Energien

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige staatliche Einspeisevergütung und Steuerbefreiungsregelung | 4.20% | National, mit frühen Vorteilen in Lagos, Kano, Rivers | Mittelfristig (2-4 Jahre) |

| Rasch sinkende Preise für Solarmodule (Photovoltaik) | 6.10% | National, am stärksten in den nördlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Anreize für Mini-Netze zur ländlichen Elektrifizierung | 3.80% | Ländliche Gebiete, nördliche Bundesstaaten und Bundesstaaten des mittleren Gürtels | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Unternehmens-Stromabnahmeverträgen von Gewerbe- und Industriekunden | 5.30% | Industriekorridore Lagos, Kano, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Klimafinanzierungszuflüsse über den nigerianischen ETM-PTF | 2.90% | National, Priorität für unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| Ziele des nigerianischen Energiewende-Plans 2060 | 3.40% | National, koordinierte Umsetzung durch Bund und Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Günstige staatliche Einspeisevergütung und Steuerbefreiungsregelung

Einspeisevergütungen und siebenjährige Steuerbefreiungen verbessern die Projektökonomie zugunsten erneuerbarer Energien und senken die Stromgestehungskosten unter die von Diesel und Gas, wenn Devisenrisiken berücksichtigt werden. Staatliche Einspeisevergütungen befähigen Gouverneure, Industrie anzuziehen, während Lagosʼ Stromgesetz von 2024 die durchschnittliche Genehmigungsdauer halbiert. Investoren sehen den zweischichtigen Anreizmechanismus als effektive Absicherung gegen hohe Kapitalkosten, doch bleibt die Indexierung der Tarife an Inflation und Wechselkurse für langfristige Planungssicherheit unerlässlich. Entwickler berichten von schnelleren Finanzierungsabschlüssen, wenn Strombezugsverträge mit staatlichen Garantien gekoppelt werden. Die Nachhaltigkeit des Einspeisevergütungssystems hängt von kostenreflektiven Einzelhandelspreisen ab; aktuelle Rahmenbedingungen zielen jedoch darauf ab, einkommensschwache Kunden vor plötzlichen Preiserhöhungen zu schützen.

Rasch sinkende Preise für Solarmodule (Photovoltaik)

Die weltweiten Modulpreise sanken bis 2024 um rund 15 % pro Jahr, was die Projektinvestitionen in Nigeria erheblich reduzierte und netzkostenneutrale Stromgestehungskosten in sonnenreichen nördlichen Sahelstaaten ermöglichte.[1]Fraunhofer Institut, "PV-Modulpreisindex 2025", fraunhofer.de Die Wirtschaftlichkeit der Dieselverdrängung ist für Gewerbe- und Industriekunden noch stärker ausgeprägt, die Kraftstoffkosten von über USD 0,30/kWh tragen. Entwickler sichern sich mehrjährige Lieferverträge, um niedrige Preise festzuschreiben und das Handelspolitikrisiko abzufedern. Eine umfangreiche Solarressource von 4,5-6,5 kWh/m²/Tag liefert Kapazitätsfaktoren, die 40-60 % über denen vieler Standorte in der EU liegen, was die Kostenvorteile verstärkt. Pay-as-you-go-Finanzierung verbreitet die Nutzung unter Kleinunternehmen und Haushalten und verkürzt die Amortisationszeiten auf drei bis fünf Jahre.

Nachfrage nach Unternehmens-Stromabnahmeverträgen von Gewerbe- und Industriekunden

Hersteller in Lagos, Kano und Port Harcourt beziehen Strom direkt aus vor Ort installierten erneuerbaren Energieanlagen, um Netzausfälle und volatile Dieselpreise zu vermeiden. Typische Stromabnahmeverträge erstrecken sich über 20 Jahre zu festen Tarifen unter USD 0,15/kWh und gewährleisten Kostensicherheit. Globale Unternehmen erfüllen Nachhaltigkeitsvorgaben, während lokale Exporteure zuverlässige Stromversorgung als Wettbewerbsvorteil nutzen. Die aktualisierten Mini-Netz-Regelungen der NERC ermöglichen es Drittanbietern, mehrere Fabriken zu vernetzen und dadurch Skaleneffekte zu erzielen. Banken weiten grüne Kreditprodukte aus, die durch stabile Unternehmens-Cashflows und ESG-Ziele attraktiv werden.

Anreize für Mini-Netze zur ländlichen Elektrifizierung

Leistungsbasierte Zuschüsse im Rahmen des USD 750 Millionen umfassenden DARES-Programms decken den anfänglichen Kapitalfehlbedarf und machen Mini-Netze in einkommensschwachen Gemeinden rentabel. Hybride Solar-Batterie-Systeme versorgen typischerweise 100 bis 1.000 Anschlüsse, wobei die Tarife nach produktiven Verwendungszwecken wie Mahlen oder Kühlen gestaffelt sind. Subventionen für den Grundverbrauch fördern die Erschwinglichkeit, während private Betreiber durch mobile Zahlungen Inkassoquoten von 85-95 % erzielen. Standardisierte Designs und Mengeneinkauf senken die Hardwarekosten. Gemeinschaftliche Kapitalbeteiligungen verbessern die gesellschaftliche Akzeptanz und verringern das Vandalismusrisiko.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität und hohe Übertragungs- und Verteilungsverluste | -3.70% | National, akut in nördlichen Verteilungsnetzen | Kurzfristig (≤ 2 Jahre) |

| Devisenmangel und Einfuhrzölle auf Anlagen für erneuerbare Energien | -4.10% | National, ausrüstungsabhängige Projekte | Mittelfristig (2-4 Jahre) |

| Landakquisition und Gemeinschaftskonflikte | -2.30% | Ländliche Gebiete, Regionen mit gewohnheitsrechtlicher Landnutzung | Mittelfristig (2-4 Jahre) |

| Politische Diskontinuität während Wahlzyklen | -1.90% | National, Koordination zwischen Bundes- und Staatspolitik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzinstabilität und hohe Übertragungs- und Verteilungsverluste

Technische Verluste von über 20 % und wiederkehrende Systemzusammenbrüche untergraben das Vertrauen in Rollouts im Versorgungsmaßstab. Zahlungsrückstände führten dazu, dass im Jahr 2024 nur 21 % der Großhandelsrechnungen beglichen wurden, was die Cashflows der Entwickler belastet. Industriekunden verlagern sich auf Eigenstromerzeugung, was den nigerianischen Markt für erneuerbare Energien indirekt stimuliert. Die Modernisierung des nationalen Stromnetzes zielt darauf ab, SCADA einzuführen und die Schaltautomatisierung zu implementieren, doch sind die meisten Aufrüstungen erst nach 2027 abgeschlossen. Gemeinsam mit erneuerbaren Energien installierte Batteriespeicher erwirtschaften mittlerweile lukrative Einnahmen aus Regelenergiedienstleistungen, die das Abregelungsrisiko teilweise kompensieren.

Devisenmangel und Einfuhrzölle auf Anlagen für erneuerbare Energien

Duale Devisenfenster und Einfuhrzölle von 10-35 % können die Ausrüstungskosten im Vergleich zu regionalen Durchschnittswerten um mehr als 20 % erhöhen.[2]Bizcommunity, "Währungskrise trifft nigerianische Energieprojekte", bizcommunity.com Verzögerungen bei der Dollarzuteilung verlängern Bauzeitpläne und erhöhen Zinsaufwendungen. Vorschriften zur lokalen Wertschöpfung verlangen teilweise Inlandsmontage, obwohl die inländische Kapazität begrenzt ist. Entwickler greifen häufig auf Offshore-Treuhandkonten und syndizierte Absicherungsinstrumente zurück, um Devisenkurse zu sichern. Masseneinkäufe durch staatliche Behörden bieten eine gewisse Entlastung, sind jedoch für Projekte im Gigawatt-Maßstab unzureichend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Wasserkraft steht vor Unterbrechung durch Windenergie

Der Wasserkraftanteil von 86,90 % am nigerianischen Markt für erneuerbare Energien im Jahr 2025 ist größtenteils auf bestehende Dämme wie den 700-MW-Zungeru-Komplex zurückzuführen. Der Anteil wird sinken, da die Windkapazität auf günstigen nördlichen Windkorridoren mit Kapazitätsfaktoren von ≥35 % mit einer CAGR von 87,24 % zunimmt. Investoren nehmen bei Windenergieprojekten geringere Standortrisiken wahr als bei großen Staudämmen, was staatlich geförderte Strombezugsverträge antreibt. Die Solaradoption nimmt im Gewerbe- und Industriebereich (GI) zu, wo die Tageslastverlaufsprofile mit der Erzeugung übereinstimmen und die Diesellaufzeiten reduzieren. Bioenergie nutzt reichlich vorhandene Ernte-Reststoffe von Farmen im mittleren Gürtel und versorgt Agrarverarbeitungsmühlen mit Eigenheimstrom. Geothermische Möglichkeiten rund um das Jos-Plateau warten auf eine detaillierte Bewertung; erste Studien haben 74 MW rückgewinnbare Wärme aufgezeigt, doch die kommerzielle Nutzung hängt von Bohrförderanreizen ab.

Kapazitätszugänge deuten auf einen diversifizierten Erzeugungsmix hin, der die Resilienz erhöht. Windentwickler priorisieren gemeinschaftliche Kapitalbeteiligungen, um Landkonflikte zu mindern. Versorgungsmaßstäbliche Solarenergie gewinnt durch die Zollbefreiungen von 2024 für Wechselrichter und Batterien an Dynamik. Bioenergierojekte stehen im Einklang mit Kreislaufwirtschaftszielen, indem sie landwirtschaftliche Abfälle vermarkten, während aufkommende Meeresenergie-Pilotprojekte Wellenregime entlang der 853 km langen Küstenlinie beobachten. Die Weiterentwicklung des Technologie-Mixes hängt daher von nachgewiesener Finanzierbarkeit und etablierten Lieferketten ab, nicht von Ressourcenknappheit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Das Gewerbe- und Industriesegment treibt die Marktentwicklung voran

Das Versorgungssegment entfiel 2025 auf 58,45 % der Größe des nigerianischen Markts für erneuerbare Energien, doch untergraben Liquiditätsengpässe und Lastabwurf seine Dominanz. Produktionsbetriebe unterzeichnen nun hybride Stromabnahmevertragspakete, die 1-20 MW große Solaranlagen mit Batteriespeicher kombinieren, was zu Stromeinsparungen von 20-30 % führt. Verteilerunternehmen müssen gemäß einer NERC-Richtlinie von 2024 10 % ihrer eingebetteten Erzeugung beschaffen, wovon die Hälfte aus erneuerbaren Energien stammen muss - eine Maßnahme, die Verkaufsstrategien neu gestaltet.

Das Wachstum im Gewerbe- und Industriesegment hebt Installationsqualitätsstandards an und steigert den Kundendienst. Banken bündeln Ausrüstungsfinanzierungen mit Devisenabsicherungen, was den Zugang für mittelständische Unternehmen erweitert. Der Wohnbereich konzentriert sich in städtischen Zentren, wo Dachanlagen-Solarenergie Stromausfälle ausgleicht, unterstützt durch Pay-as-you-go-Modelle über Mobile-Money-Dienste. Versorgungsunternehmen debattieren, ob sie mit dezentralen Lösungen konkurrieren oder kooperieren sollen; einige erproben Einnahmenteilungsvereinbarungen mit unabhängigen Stromerzeugern, die überschüssige Energie in die Stromleitungen einspeisen. Regulatorische Klarheit bezüglich Durchleitungsgebühren und der Durchsetzung von Stromabnahmeverträgen bleibt entscheidend für ein dauerhaftes Marktvertrauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nördliche Bundesstaaten, von Kano bis Maiduguri, ziehen die meisten Versorgungsmaßstab-Wind- und Solarprojekte an, dank ihrer überlegenen Einstrahlung von 5,5-6,5 kWh/m²/Tag und offener Landflächen. Übertragungskorridore wie das 330-kV-Backbone vereinfachen die Netzeinspeisung, während gouverneurgeführte Einspeisevergütungen die Standortakquise beschleunigen. Lagos nutzt sein Stromgesetz von 2024, um die Genehmigung für dezentrale Erzeugung zu vereinfachen, was die Handelsmetropole zu einem Zentrum für Gewerbe- und Industrieanlagen mit Amortisationszeiten von drei bis fünf Jahren macht. Lokale Banken kofinanzieren Projekte, um ihre ESG-Kreditportfolios auszubauen.

Bundesstaaten des mittleren Gürtels wie Plateau, Benue und Nasarawa kombinieren mittlere Solarressourcen mit reichlich landwirtschaftlichen Reststoffen und fördern ein Cluster von Bioenergie-Mini-Netzen, die Reis- und Maniokfabriken mit Strom versorgen. Internationale Geber subventionieren letzte-Meile-Anschlüsse und steigern die ländliche Produktivität. Niger-Delta-Bundesstaaten - Rivers, Delta und Akwa Ibom - integrieren erneuerbare Energiesysteme in petrochemische Anlagen und Exportterminals, um operative CO₂-Fußabdrücke zu senken und Flackelgas-Gutschriften zu erschließen.

Der grenzüberschreitende Handel im Rahmen des Westafrikanischen Strompools ermöglicht es Nigeria, überschüssige erneuerbare Energie nach Niger und Benin zu liefern, wenn die Netzaufrüstungen abgeschlossen sind. Staatliche Anreize schaffen ein Mosaik an Regelungen, das Entwickler zwingt, unterschiedliche Genehmigungszeitrahmen zu navigieren. Das Investorenvertrauen ist dort am stärksten, wo staatliche Energiebehörden klare Netzanschlussrichtlinien herausgeben und Flächensicherungsunterstützung anbieten.

Wettbewerbslandschaft

Der nigerianische Markt für erneuerbare Energien bleibt mäßig fragmentiert, da globale Marktführer, regionale Unabhängige und staatsnahe Unternehmen um Marktanteile konkurrieren. TotalEnergies, Engie und Scatec nutzen globale Portfolios, um langfristige Schulden von Entwicklungsfinanzierungsinstitutionen zu sichern, während lokale Marktführer Daystar Power und Starsight Energy Gewerbe- und Industriekunden durch schnelle Bereitstellung und operative Flexibilität gewinnen.[4]OGPE Africa, "Top 20 erneuerbare IPPs in Nigeria 2025", ogpeafrica.com North South Power Company hält eine starke Wasserkraftbasis und diversifiziert in Windenergie.

Der Wettbewerbsdruck drückt die EPC-Margen, was vertikal integrierten Akteuren zugute kommt, die Risiken über Entwicklung, Bau und Betrieb sowie Instandhaltung verteilen. Ausrüstungslieferanten wie JinkoSolar und Siemens Energy kämpfen gegen Preisdruck durch chinesische Konkurrenten. Das eingebettete Erzeugungsregime der NERC fördert neue Geschäftsmodelle - Energie als Dienstleistung, Speicher als Dienstleistung und OPEX-basiertes Solar-Leasing - die es Marktteilnehmern ermöglichen, sich durch Finanzierungslösungen statt durch Hardware zu differenzieren.

Projektpipelines bündeln zunehmend Speicher für Netz-Regelenergiedienstleistungen und schaffen damit Weißräume für Batterieintegratoren. Gemeinschaftliche Mini-Netz-Entwickler konsolidieren ihre Portfolios, um Mengenschwellen zu erreichen, die für Private-Equity-Fonds attraktiv sind. Gemeinschaftsunternehmen zwischen nigerianischen Bundesstaaten und ausländischen unabhängigen Stromerzeugern entstehen, um Flächen, Genehmigungen und Kapital zu bündeln und das einseitige Projektrisiko zu reduzieren. Mit zunehmender Erfolgsbilanz bei der Umsetzung wird eine Konsolidierung durch Fusionen und strategische Allianzen erwartet, die operative Exzellenz belohnen.

Marktführer der nigerianischen Branche für erneuerbare Energien

North South Power Co. Ltd

Mainstream Energy Solutions Ltd

Starsight Energy

TotalEnergies SE

Engie SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die ländliche Elektrifizierungsagentur Nigerias gab ein Gemeinschaftsunternehmen mit InfraCorp und dem niederländischen Unternehmen SolarGlobe BV bekannt, um eine Solarmodul-Fertigungsanlage mit 1 GW zu errichten. Die Eigentumsanteile werden zwischen Solarge (49 %), InfraCorp (26 %) und REA (25 %) aufgeteilt, wobei REA sich verpflichtet, mindestens 200 MW Module jährlich für fünf Jahre von Solarges nigerianischer Tochtergesellschaft zu beziehen.

- März 2025: Nigeria unterzeichnete einen Vertrag im Wert von USD 200 Millionen mit WeLight, um 400 Mini-Netze und 50 Metro-Netze zu errichten, die 1,5-2 Millionen Menschen in ländlichen und stadtrandnahen Gebieten mit zuverlässigem Strom versorgen.

- März 2024: Der staatliche Staatsfonds der nigerianischen Regierung wurde für den Bau eines 20-MW-Solarkraftwerks bestimmt. Das Projekt ist die erste Phase eines 300-MW-Solarprogramms, das den nigerianischen Energiemix diversifizieren und CO₂-Emissionen reduzieren soll.

- Dezember 2023: Die Energiekommission Nigerias (ECN) unterzeichnete ein Abkommen mit dem Globalen Windenergieausschuss (GWEC) und der Staatsregierung des Landes, um Windenergieprojekte in Nigeria zu etablieren.

Berichtsumfang des nigerianischen Markts für erneuerbare Energien

Erneuerbare Energie ist die aus erneuerbaren Ressourcen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme gewonnene Energie, die auf natürliche Weise wiederhergestellt wird.

Der nigerianische Markt für erneuerbare Energien ist nach Typ segmentiert. Nach Typ ist der Markt in Solar-, Wasser- und sonstige erneuerbare Energiequellen unterteilt. Der Bericht umfasst auch die installierte Kapazität und Prognosen für den nigerianischen Markt für erneuerbare Energien. Für jedes Segment wird die Marktgröße und Prognose auf Basis der installierten Kapazität (GW) ermittelt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermieanlagen) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermieanlagen) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Kapazität hat der nigerianische Markt für erneuerbare Energien bis 2031?

Die gesamte installierte Kapazität wird bis 2031 voraussichtlich 14,07 GW erreichen, unterstützt durch eine CAGR von 25,58 % im Zeitraum 2026-2031.

Welches Segment wird innerhalb des nigerianischen Mixes erneuerbarer Energien am schnellsten wachsen?

Windenergie wird voraussichtlich die schnellste Expansion mit einer CAGR von 87,24 % bis 2031 verzeichnen.

Warum setzen Gewerbe- und Industriekunden in Nigeria auf vor Ort installierte erneuerbare Energien?

Sie beabsichtigen, Netzausfälle zu vermeiden und Stromkosten zu senken, wobei Einsparungen von 20-30 % gegenüber der Diesel-Eigenstromerzeugung erzielt werden.

Wie unterstützen Einspeisevergütungen Investitionen in erneuerbare Energien in Nigeria?

Einspeisevergütungen senken zusammen mit siebenjährigen Steuerbefreiungen die Stromgestehungskosten und verbessern die Finanzierbarkeit sowohl für Projekte im Versorgungsmaßstab als auch für dezentrale Projekte.

Welches zentrale Risiko verlangsamt große Projekte für erneuerbare Energien in Nigeria?

Devisenmangel und Einfuhrzölle können die Investitionskosten um mehr als 20 % erhöhen und die Ausrüstungslieferung verzögern.

Welche politische Maßnahme unterstützt den universellen Stromzugang bis 2031?

Die Nationale Integrierte Strompolitik und der strategische Umsetzungsplan, veröffentlicht im Februar 2025, skizziert den dezentralen Einsatz erneuerbarer Energien für einen vollständigen Zugang.

Seite zuletzt aktualisiert am: