Marktgröße und Marktanteil des Ghana-Solarnenergimarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

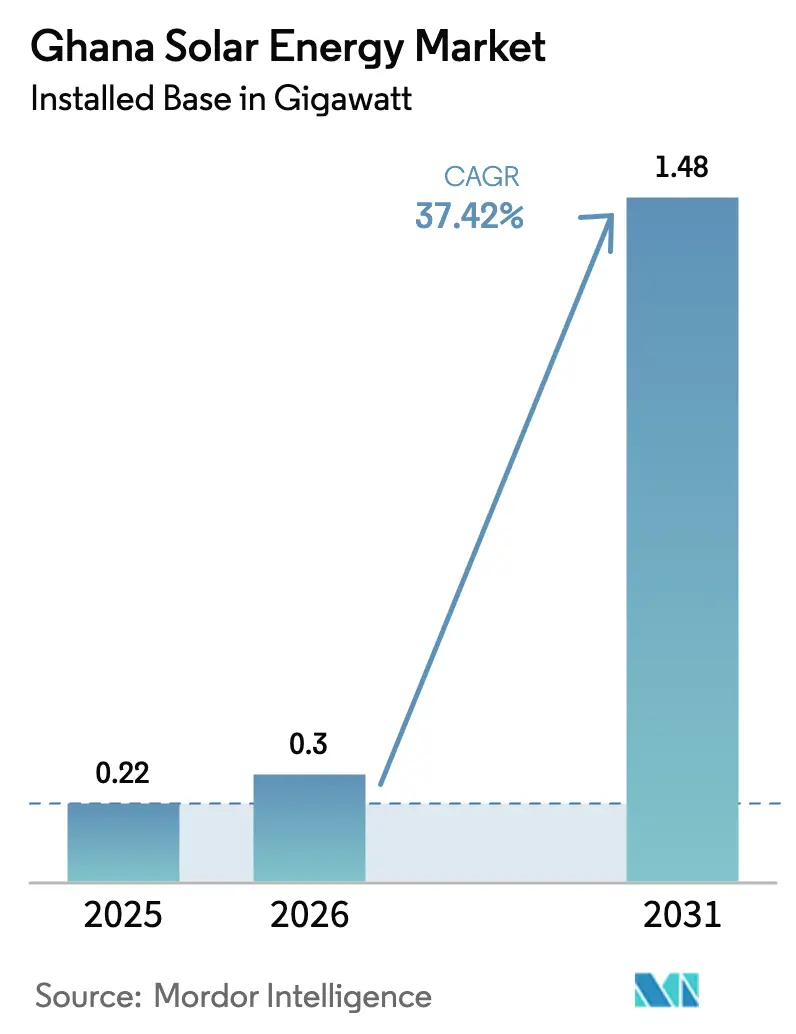

| Marktgröße im Basisjahr (2025) | 0.22 Gigawatt |

| Marktvolumen (2026) | 0.3 Gigawatt |

| Marktvolumen (2031) | 1.48 Gigawatt |

| Wachstumsrate (2026 - 2031) | 37.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ghana-Solarnenergimarktes von ���ϲ�����

Die Marktgröße des Ghana-Solarnenergimarktes wird im Jahr 2026 auf 0,3 Gigawatt geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 0,22 Gigawatt, wobei die Prognosen für 2031 1,48 Gigawatt zeigen und mit einer CAGR von 37,42 % über 2026-2031 wachsen.

Sinkende Photovoltaik (PV)-Modulpreise, ein vierjähriges Regierungsziel zur Hinzufügung von 2 GW neuer Solarkapazität und ein erweiterter Zugang zu konzessionären Finanzierungen haben die solaren Stromgestehungskosten kollektiv unter die Alternativen thermischer Erzeugung gedrückt, selbst ohne Subventionen.(1)Internationale Finanz-Corporation, "Offenlegung des Dawa-Solarprojekts", ifc.org�ձ�����ǰ����ܲԲ�������ß����ä����������e Entwickler profitieren von Befreiungen von Einfuhrzöllen und Mehrwertsteuer auf importierte Ausrüstung, während gewerblich-industrielle (G&I) Kunden die Einführung beschleunigen, um sich gegen häufige Netzausfälle und steigende Tarife abzusichern. ����ٳ��ܲԲ�����ä�Բ�����e Lösungen, Mini-Netze und Solar-Haussysteme schreiten am schnellsten voran, da Ländliche-Elektrifizierungsagenturen die verbleibenden 11 % der Haushalte ohne Netzzugang anvisieren. Ausführungsrisiken bestehen jedoch weiterhin in Bezug auf Netzaufnahmekapazitäten, Cedi-Abwertung und ein Moratorium für neue Strombezugsverträge, das gut kapitalisierte Sponsoren mit Unterstützung von Entwicklungsfinanzierungsinstitutionen begünstigt.

Wichtigste Erkenntnisse des Berichts

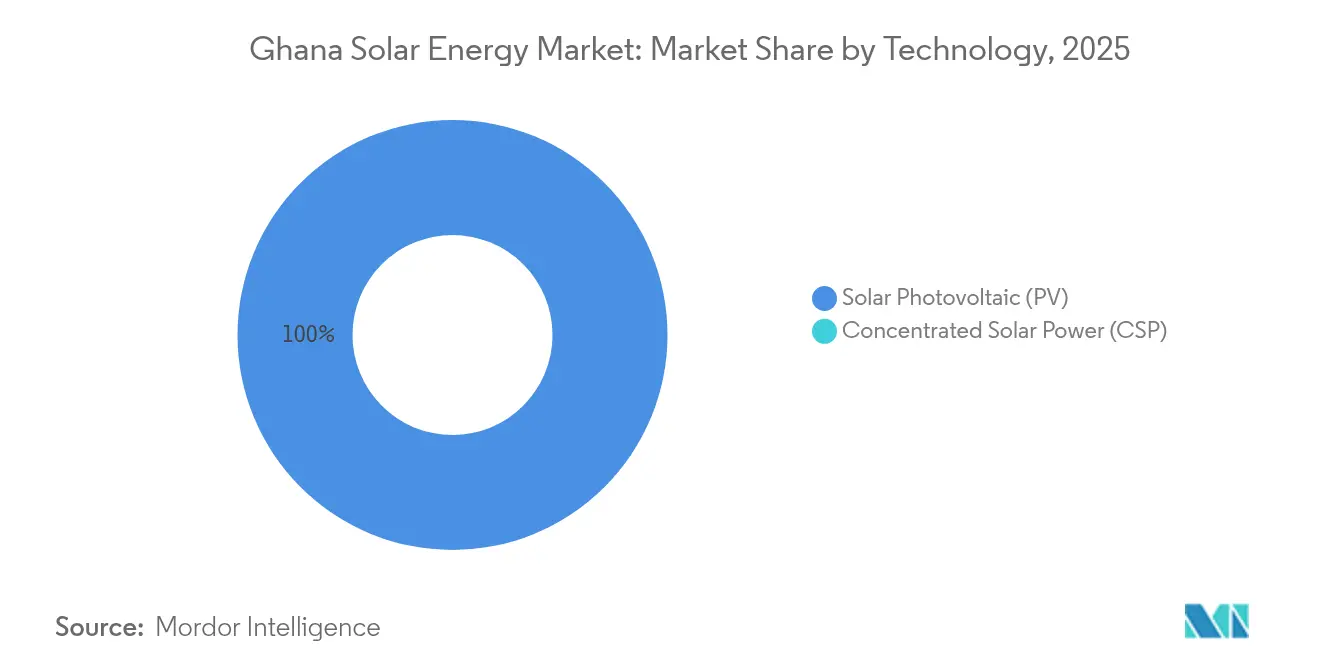

- Nach Technologie beherrschte die Solarphotovoltaik im Jahr 2025 100,00 % des Marktanteils des Ghana-Solarnenergimarktes, und das Segment soll bis 2031 eine CAGR von 37,42 % aufrechterhalten.

- Nach Netztyp erfassten netzgebundene Installationen im Jahr 2025 72,10 % des Marktanteils des Ghana-Solarnenergimarktes, während netzunabhängige Systeme bis 2031 mit einer CAGR von 39,85 % wachsen sollen.

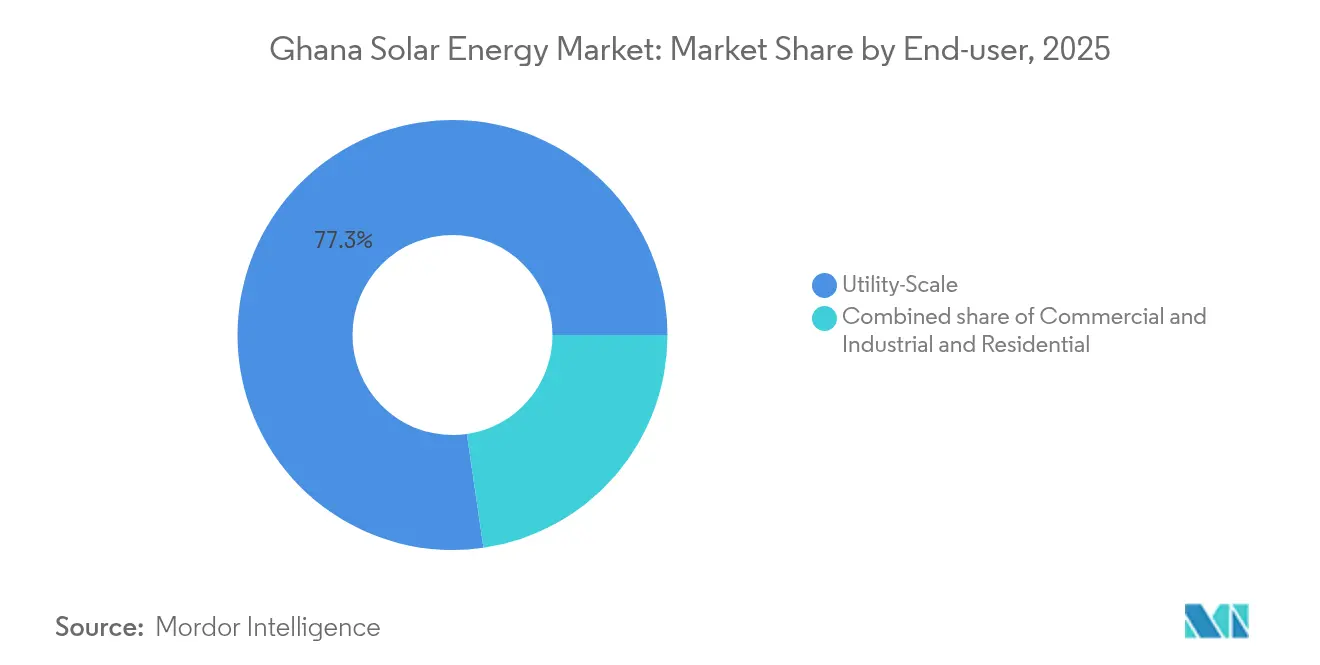

- Nach Endnutzer entfielen versorgungsmaßstäbliche Anlagen im Jahr 2025 auf 77,30 % der Marktgröße des Ghana-Solarnenergimarktes, während gewerblich-industrielle Anlagen mit einer CAGR von 39,24 % bis 2031 vorankommen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des Ghana-Solarnenergimarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sinkende PV-Modulpreise und Steuerbefreiungen | +12.50% | National, mit Schwerpunkt in den Regionen Großraum Accra, Ashanti und Norden | Kurzfristig (≤ 2 Jahre) |

| Konzessionäre Finanzierung von der Weltbank und der IFC | +10.80% | National, mit Priorisierung versorgungsmaßstäblicher Projekte in Bono East und Upper West | Mittelfristig (2-4 Jahre) |

| Ländliche Elektrifizierung durch Mini-Netze und Solar-Haussysteme | +8.20% | Gemeinschaften im Norden, Upper East, Upper West und am Volta-See | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende PV-Modulpreise und Steuerbefreiungen

Die globalen Werkstor-Modulpreise sanken 2024 auf 0,10-0,12 USD pro Watt, ein Rückgang von 60 % gegenüber 2022, da chinesisches Überangebot die Exportkanäle traf. Ghanas Befreiungsgesetz 2022 (Gesetz 1083) hält die Einfuhrzölle bei 0 %-5 % und senkt die Systemkosten bei Anlieferung um 15 %-20 % im Vergleich zum Niveau vor 2022.(2)Ghana Revenue Authority, "Exemptions Act 2022", gra.gov.ghNiedrigere Kapitalausgaben haben die Amortisationszeiten für gewerblich-industrielle Dach-Solaranlagen in Tema und Kumasi von sieben auf unter fünf Jahre verkürzt. Mehr als 100 IEC-konforme PV-Normen, die 2024 von der Ghana Standards Authority übernommen wurden, haben die Sorgfaltsprüfungszyklen der Kreditgeber verkürzt und die Finanzierbarkeit verbessert. Der Vorteil wird teilweise durch einen jahresbezogenen Rückgang des Cedi um 14 % aufgewogen, der die Gerätekosten in Landeswährung in die Höhe treibt und die Bedeutung von Absicherungs- und lokalen Wertschöpfungsstrategien unterstreicht.

Konzessionäre Finanzierung von der Weltbank und der IFC

Entwicklungsfinanzierungsinstitutionen haben zwischen 2024 und Anfang 2025 über 400 Millionen USD für ghanaische Solargeschäfte zugesagt, darunter eine IFC-Fazilität in Höhe von 130 Millionen USD für den 200-MW-Solarpark Dawa und ein Effizienzkredit der Weltbank für den Energiesektor in Höhe von 250 Millionen USD, der Übertragungsaufrüstungen bündelt. Die Zinssätze liegen 300-500 Basispunkte unter den inländischen Benchmarks von 28 %-32 %, was die internen Renditen versorgungsmaßstäblicher Projekte anhebt. Das 85-Millionen-USD-Programm der Afrikanischen Entwicklungsbank zur Skalierung erneuerbarer Energien übernimmt die Zeichnung von 35 Mini-Netzen und 12.000 nettogemessenen Systemen, während die AFD-Kreditlinie SUNREF Ghana nachrangige Schulden über lokale Banken kanalisiert, um den Zugang für kleine und mittlere Unternehmen zu erweitern. Der Grüne Klimafonds hat 16,2 Millionen USD in das Affirmative-Solar-Aktionsprogramm der Ecobank für 10 MW verteilter Installationen an öffentlichen Einrichtungen injiziert.(3)Grüner Klimafonds, "Affirmatives Solar-Aktionsprogramm", greenclimate.fund

Ländliche Elektrifizierung durch Mini-Netze und Solar-Haussysteme

Der nationale Plan 2025 zielt auf 35 Solar-Mini-Netze und 381 solarbetriebene öffentliche Einrichtungen ab, um die Elektrifizierung von 89,03 % auf 90 % anzuheben. Die Stromgestehungskosten von Mini-Netzen sind auf 0,38 USD pro kWh gesunken, gegenüber Dieselkosten von 0,55 USD pro kWh in abgelegenen Gemeinden. Bezahl-nach-Verbrauch-Anbieter wie PEG Africa nutzen Mobile-Money-Plattformen und Fernabschaltfunktionen, um das Ausfallrisiko zu reduzieren und Forderungen zu verbriefen. Die Finanzierung der Afrikanischen Entwicklungsbank umfasst 12.000 eigenständige Systeme und spiegelt eine hybride ländliche Strategie wider, die Netzausbau, Mini-Netze und Solar-Haussysteme für Kapitaleffizienz kombiniert. Anhaltende Verzögerungen bei der Landakquisition und das Fehlen eines kostendeckenden Einspeisetarifs schränken die Beteiligung des Privatsektors weiterhin ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung und begrenzte Übertragungskapazität | -5.30% | National, akut in den Regionen Großraum Accra und Ashanti | Mittelfristig (2-4 Jahre) |

| Cedi-Abwertung erhöht Importkosten | -4.10% | National, betrifft alle Projektentwickler | Kurzfristig (≤ 2 Jahre) |

| Langsame Einführung der Nettostrommessung | -3.20% | National, konzentriert in städtischen und stadtrandnahen Verteilungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und begrenzte Übertragungskapazität

Die Verteilungsverluste des Electricity Company of Ghana (ECG) lagen 2024 bei 30 %, was auf veraltete Anlagen, Diebstahl und zu kleine Transformatoren zurückzuführen ist. Übertragungsengpässe in den Regionen Ashanti und Norden zwingen Entwickler, sich in der Nähe von Küstenunterstationen zu konzentrieren, was das Abregelungsrisiko in Zeiten schwacher Nachfrage erhöht. Ein Moratorium für neue Strombezugsverträge, das 2024 verhängt wurde, um Verbindlichkeiten in Höhe von 1,6 Milliarden USD zu begegnen, hat einen Großteil der versorgungsmaßstäblichen Pipeline eingefroren. Obwohl die Weltbank 80 Millionen USD für Netzaufrüstungen bereitgestellt hat, könnten Beschaffungsverzögerungen die Inbetriebnahme bis 2027 verschieben. Die 2023 eingeführten Nettostrommessregeln erlauben den Export von bis zu 1 MW, doch bis Ende 2024 waren aufgrund der begrenzten Messkapazität des ECG weniger als 500 Systeme zertifiziert worden.

Cedi-Abwertung erhöht Importkosten

Der Cedi verlor in den ersten 11 Monaten des Jahres 2024 nach einem Rückgang von 20,6 % im Jahr 2023 14 % gegenüber dem US-Dollar und ließ die Interbankenkurse von 11,97 GHS auf 13,90 GHS pro USD steigen.(4)Bank of Ghana, "Interbank FX Rates," bog.gov.gh Solarprojekte importieren bis zu 80 % ihrer Hardware und sind damit Wechselkursschwankungen ausgesetzt, die 5 %-10 % der modellierten Renditen aufzehren können, wenn Absicherungsinstrumente nicht verfügbar oder kostspielig sind. Die Erweiterte Kreditfazilität des IWF begrenzt nicht-konzessionäre Kreditaufnahmen und reduziert fiskalische Puffer, die sonst das Währungsrisiko absichern könnten. Inlandskredite mit Preisen von 28 %-32 % sind für 20-jährige Solaranlagen unwirtschaftlich und drängen Entwickler zu dollardenominierten Schulden. Die Abwertung erhöht auch die Ausgaben für Betrieb und Wartung für Wechselrichter-Ersatzteile und Tracker-Komponenten und unterstreicht den Wert lokaler Montagepartnerschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Dominanz unangefochten

Solar-PV behielt im Jahr 2025 einen 100,00-%-Anteil am Ghana-Solarenergiemarkt und soll bis 2031 mit einer CAGR von 37,42 % wachsen. Kristallines-Silizium-Module, hauptsächlich monokristalline PERC- und TOPCon-Zellen, machten mehr als 85 % der Beschaffungsausschreibungen aus, was das Entwicklerinteresse an höherer Effizienz und reduziertem Flächenbedarf widerspiegelt. Konzentrierte Solarenergie bleibt absent, da Ghanas direkte Normalbestrahlung im Durchschnitt 4,5-5,5 kWh/m²/Tag beträgt, unterhalb des Schwellenwerts von 6,0, der erforderlich ist, um Turm- oder Parabolrinnenanlagen zu rechtfertigen WORLDBANK.ORG. Bifaziale Module, die im Solarpark Dawa eingesetzt werden, steigern die Erträge um 10 %-15 %, tragen jedoch einen Preisaufschlag von 15 %-20 %. Dünnschicht-Technologie macht weniger als 5 % der Lieferungen aus und ist auf gebäudeintegrierte Fassaden beschränkt, wo Ästhetik gegenüber der Leistung überwiegt.

Wechselrichter zeigen eine Aufteilung zwischen Stringgeräten für gewerblich-industrielle Dächer und zentralen Geräten für versorgungsmaßstäbliche Felder. Hybridwechselrichter mit Batteriemanagementsystemen gewinnen bei netzunabhängigen und Mini-Netz-Konzepten an Bedeutung. Einachsige Tracker können 15 %-20 % mehr Energie liefern, kosten jedoch 25 %-30 % mehr als Festneigungsgestelle, was die Einführung auf große Projekte beschränkt. Das Gesetzgebungsinstrument 2449 legt Mindestmodulwirkungsgrade von 16 % für monokristalline und 15 % für polykristalline Paneele fest, filtert minderwertige Importe heraus und bringt lokale Installationen mit den globalen Tier-1-Qualitätsbenchmarks in Einklang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: ����ٳ��ܲԲ�����ä�Բ�����e Beschleunigung übertrifft netzgebundene Basis

Netzgebundene Installationen kontrollierten im Jahr 2025 72,10 % des Marktanteils des Ghana-Solarnenergimarktes, angeführt von Strombezugsverträgen mit dem ECG und eigenständigen gewerblich-industriellen Anlagen, die Überschüsse gemäß den Nettostrommessrichtlinien exportieren. Die netzunabhängige Kapazität wächst jedoch mit einer CAGR von 39,85 % auf der Grundlage von Mini-Netzen rund um den Volta-See und Bezahl-nach-Verbrauch-Solar-Haussystemen im nördlichen Gürtel. Die von der Afrikanischen Entwicklungsbank finanzierten 35 Mini-Netze liefern 24-Stunden-Strom zu 0,38 USD pro kWh und senken die Dieselkosten fast um die Hälfte. Bezahl-nach-Verbrauch-Anbieter verknüpfen tägliche Rückzahlungen mit mobilen Mikrotransaktionen, die sich an ländlichen Einkommensströmen orientieren und das Inkassorisiko reduzieren.

Die netzgebundene Erweiterung wird durch die Verluste des ECG und den Einfrierungsstopp für Strombezugsverträge behindert. Nettogemessene Exporte bleiben begrenzt, da dem ECG bidirektionale Zähler und automatisierte Abrechnung fehlen. ����ٳ��ܲԲ�����ä�Բ�����e Entwickler sehen sich mit Tarifunsicherheiten konfrontiert, aber hybride Mini-Netze, die Solar, Batterien und Diesel kombinieren, bieten ein ausgewogenes Kosten-Zuverlässigkeits-Profil. Das 2025-Ziel für 35 neue Mini-Netze und 381 solar ausgestattete öffentliche Einrichtungen markiert einen politischen Schwenk zur dezentralisierten Elektrifizierung, abhängig von einer schnelleren Umweltgenehmigung und Landpachtgenehmigungen.

Nach Endnutzer: Gewerblich-industrieller Anstieg verändert die Nachfrage

�ձ�����ǰ����ܲԲ�������ß����ä����������e Anlagen hielten 2025 77,30 % der installierten Kapazität, verankert durch das 45-MW-Hybridprojekt der Bui Power Authority und den 200-MW-Solarpark Dawa. Dennoch expandieren gewerblich-industrielle Systeme mit einer CAGR von 39,24 %, da Minen, Telekommunikationstürme und Lebensmittelprozessoren hinter dem Zähler liegende Anlagen installieren, um Tarifinflation und Stromausfällen entgegenzuwirken. AngloGold Ashanti und Newmont planen bis 2027 eine erneuerbare Energiedurchdringung von 20 % in ghanaischen Minen, während MTN und Vodafone 3.000 Mobilfunktürme mit solaren Hybridbatterien nachrüsten. Das Solar-als-Service-Modell von Daystar Power hat 27 MW gewerblich-industrielle Verträge unterzeichnet und beweist, dass Drittparteibesitz die Nachfrage erschließen kann, wo Bilanzbeschränkungen bestehen.

Der private Wohnbereich bleibt unter 5 % der Kapazität, eingeschränkt durch hohe Vorlaufkosten und langsame Einführung der Nettostrommessung. �ձ�����ǰ����ܲԲ�������ß����ä����������e Strombezugsverträge liefern 0,04-0,06 USD pro kWh, tragen jedoch aufgrund des Zahlungsrückstands des ECG ein Abnahmerisiko. Gewerblich-industrielle Amortisationszeiten von vier bis sechs Jahren sind akzeptabel, da sie Dieselkraftstoff zu 0,30 USD pro kWh eliminieren. Afrikas größte Dachanlage, ein 10-MW-System auf einem Logistiklagerhaus in Tema, veranschaulicht, wie große Dächer Landknappheit umgehen können. Das private Wachstum sollte nach 2027 Fahrt aufnehmen, sobald Verbraucherfinanzierungsprodukte ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Großraum Accra, Ashanti und Bono East beherbergen ungefähr zwei Drittel von Ghanas Solar-Megawatt, da sie eine Einstrahlung über 5 kWh/m²/Tag mit der Nähe zu Lastzentren und Umspannwerken kombinieren. Großraum Accra führt den Ghana-Solarenergiemarkt mit dem 200-MW-Solarpark Dawa und gewerblich-industriellen Dachanlagen in der Industriezone Tema an, wo Tarife nahe 1,20 GHS pro kWh (0,09 USD) Solar kostenkonkurrenzfähig machen. Bono East entwickelt sich als Standort für Schwimmkraftwerke auf dem 400 km² großen Bui-Stausee, wo die Bui Power Authority plant, von 5 MW auf 65 MW bis 2027 zu skalieren. Die Regionen Norden, Upper East und Upper West, wo der Netzzugang bei 60 %-70 % hinterherhinkt, sind für Mini-Netze im Rahmen des ländlichen Elektrifizierungsplans 2025 vorgesehen.

Die Inseln des Volta-Sees profitieren von von der Afrikanischen Entwicklungsbank finanzierten Hybridsystemen, die Generatoren mit Kosten von 0,55 USD pro kWh ersetzen. Küstenregionen genießen starke Einstrahlung und vorhandene Übertragungskapazitäten, sehen sich jedoch mit Landbeschränkungen konfrontiert, was Entwickler zu Dächern und Carports drängt. Die Bergbau- und leichte Fertigungscluster Ashantis treiben die gewerblich-industrielle Nachfrage an, die ECG-Ausfälle ausgleicht. Die Beteiligung am Westafrikanischen Energiepool ist derzeit auf Wasser- und Wärmekraftexporte beschränkt, obwohl zukünftige Verbindungsaufrüstungen den Handel mit erneuerbaren Energien ermöglichen könnten. Der universelle Zugang wird bis 2030 zusätzliche 500 MW verteilter Solarenergie erfordern, konzentriert im nördlichen Gürtel. Der Aktionsplan für erneuerbare Energien weist 447,5 MW für versorgungsmaßstäbliche Anlagen, 200 MW für dezentrale Stromerzeugung und 20 MW für eigenständige Systeme in allen 16 Regionen zu, wobei Solar dort bevorzugt wird, wo es Diesel ersetzen oder kostspielige Netzausbaumaßnahmen aufschieben kann.

Wettbewerbslandschaft

Der Ghana-Solarenergiemarkt ist mäßig fragmentiert; kein einzelnes Unternehmen kontrolliert mehr als 15 % der installierten Kapazität. Die staatliche Bui Power Authority führt versorgungsmaßstäbliche Bauten an, indem sie staatliche Garantien und konzessionäre Finanzierung nutzt, 2024 45 MW in Betrieb genommen hat und bis 2027 65 MW schwimmende Photovoltaik plant. Tier-1-Modullieferanten Trina Solar, JinkoSolar und REC Solar erfassen 80 %-85 % der Ausschreibungen, indem sie die Effizienz- und Sicherheitsregeln des Gesetzgebungsinstruments 2449 erfüllen. Lokale Ingenieur-Beschaffungs-Bau-Spezialisten wie Meinergy Ghana und SunPower Innovations arbeiten mit internationalen Originalherstellern zusammen, um steigenden Anforderungen an lokale Wertschöpfungsquoten zu entsprechen.

Wachstumslücken umfassen: gewerblich-industrielle Strombezugsverträge für Minen und Telekommunikationsunternehmen, die Tarifabsicherungen suchen, Bezahl-nach-Verbrauch-Solar-Haussysteme in nördlichen Bezirken sowie hybride Mini-Netze auf den Inseln des Volta-Sees. Das Null-Kapitalausgaben-Modell von Daystar Power demonstriert die Tragfähigkeit des Drittparteibesitzes für kleine und mittlere Unternehmen, während PEG Africa die Mobile-Money-Integration nutzt, um Bezahl-nach-Verbrauch-Portfolios zu skalieren. Die technologische Differenzierung rund um bifaziale Module, Tracker und Hybridwechselrichter bleibt kapitaleingeschränkt, da dem Markt leistungsbasierte Anreize fehlen, die höhere Erträge belohnen.

Branchenführer des Ghana-Solarnenergimarktes

Trina Solar Ltd

JinkoSolar Holdings Co. Ltd

SunPower Innovations

Translight Solar

Redavia Solar Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die Bui Power Authority eröffnete eine 45-MW-Hybridanlage am Bui-Kraftwerk, einschließlich Afrikas größter operativer schwimmender Solaranlage.

- Oktober 2024: Die Bui Power Authority nahm die ersten 30 MW des 50-MW-Yendi-Projekts in Betrieb, unterstützt durch konzessionäre Schulden der Afrikanischen Entwicklungsbank.

- Juli 2024: Die IFC genehmigte ein Darlehen in Höhe von 130 Millionen USD an LMI Holdings für den 200-MW-Solarpark Dawa. Die IFC-Unterstützung umfasst direkte Darlehen und gemischte Finanzierung und hilft LMI, die größte private Solaranlage Westafrikas zu bauen, um die Industrie mit Strom zu versorgen, wobei die Phasen auf einen Abschluss 2026/2027 abzielen und auf groß angelegte industrielle saubere Energie ausgerichtet sind.

- Juni 2024: In einem bedeutenden Schritt für die Landschaft der erneuerbaren Energien in Westafrika hat Ghanas Bui Power Authority (BPA) eine wegweisende 5-MW-schwimmende Solarphotovoltaik-Anlage (FSPV) auf dem Bui-Stausee aktiviert. Dieses innovative Projekt, nahtlos mit Wasserkraft integriert, steigert die Effizienz durch Wasserkühlung, schont Land und dient als Testbett für eine ambitioniertere 250-MW-Initiative, was Ghanas Engagement für den Fortschritt bei erneuerbaren Energien unterstreicht.

Berichtsumfang des Ghana-Solarnenergimarktes

Solarenergie bedeutet die Nutzung der Sonnenenergie zur Stromerzeugung, entweder direkt als thermische Energie (Wärme) oder indirekt über Photovoltaikzellen in Solarpanelen und klarem Photovoltaikglas.

Der Ghana-Solarenergiemarkt ist nach Technologie, Netztyp, Endnutzer und Komponententyp segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) segmentiert. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Nach Endnutzer ist der Markt in versorgungsmaßstäblich, gewerblich und industriell sowie privat segmentiert. Nach Komponente ist der Markt in Solarmodule, Wechselrichter, Montage- und Trackingsysteme, Systemgleichgewicht und Elektroanlagen, Energiespeicherung und Hybridintegration segmentiert.

Der Bericht deckt auch die Marktgröße und Prognosen für den Ghana-Solarenergiemarkt ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage der installierten Kapazität erstellt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerbe und Industrie (G&I) |

| Privat |

| Solarmodule/Paneele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Trackingsysteme |

| Systemgleichgewicht und Elektroanlagen |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerbe und Industrie (G&I) | |

| Privat | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Trackingsysteme | |

| Systemgleichgewicht und Elektroanlagen | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß war die installierte Solarkapazität in Ghana Ende 2026?

Die Marktgröße des Ghana-Solarnenergimarktes erreichte 2026 300 MW.

Wie schnell soll Ghanas Solarkapazität zwischen 2026 und 2031 wachsen?

Die Gesamtkapazität soll mit einer CAGR von 37,42 % wachsen und bis 2031 1.480 MW erreichen.

Welches Solarsegment wächst nach Endnutzer am schnellsten?

Gewerblich-industrielle Systeme führen das Wachstum mit einer CAGR von 39,24 % an, da Minen, Telekommunikationstürme und Fabriken hinter dem Zähler liegende Anlagen einsetzen.

Welchen Anteil hatte Ghanas Solarkapazität 2025 aus netzgebundenen Projekten?

Netzgebundene Anlagen machten 2025 72,10 % der installierten Kapazität aus.

Warum sind Mini-Netze für das ländliche Ghana attraktiv?

Hybride Solar-Mini-Netze liefern Strom zu 0,38 USD pro kWh und unterbieten Dieselgeneratoren um bis zu 50 %, während sie den Regierungsplan zur Schließung des ländlichen Versorgungslücke unterstützen.

Welche Maßnahme bietet die größte Kostenerleichterung bei Solarimporten?

Das Befreiungsgesetz 2022 erlässt Zölle und Mehrwertsteuer auf Photovoltaik-Ausrüstung und senkt die Anlieferungskosten um 15 %-20 %.

Seite zuletzt aktualisiert am: