˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr nasale Arzneimittelverabreichung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 88.02 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 125.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr nasale Arzneimittelverabreichung von şÚÁϲ»´ňěČ

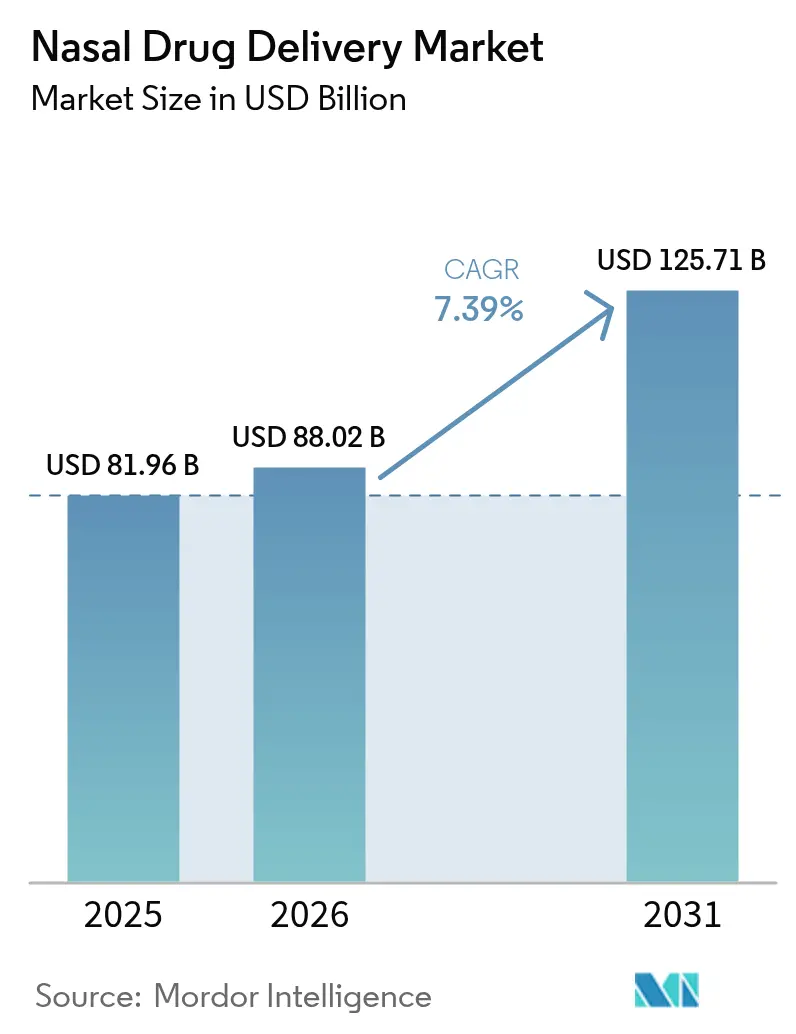

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr nasale Arzneimittelverabreichung wird voraussichtlich von USD 81,96 Milliarden im Jahr 2025 auf USD 88,02 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,39 % ĂĽber den Zeitraum 2026–2031 USD 125,71 Milliarden erreichen. Dieses solide Wachstum spiegelt behördliche Zulassungen wider, die die intranasale Verabreichung von einer Nischenanwendung zu einer Mainstream-Option sowohl fĂĽr niedermolekulare als auch fĂĽr hochmolekulare Therapeutika gemacht haben. Nadelfreies Epinephrin, Grippeimpfung zu Hause und das erste intranasale Antidepressivum in China veranschaulichen die starke Anziehungskraft patientenzentrierter Innovation. Unternehmen begegnen dem regulatorischen Schwung mit neuen Gerät-Arzneimittel-Kombinationen, insbesondere dort, wo die Selbstverabreichung die Belastung ĂĽberfĂĽllter Versorgungseinrichtungen verringert. Trockenpulvertechnologien, Druckverabreichungssysteme und die Integration intelligenter Geräte vertiefen gemeinsam den Wettbewerbsvorteil fĂĽr Unternehmen, die Formulierungswissenschaft mit technischer Präzision verbinden können. In jeder Region profitiert der Markt fĂĽr nasale Arzneimittelverabreichung von Patienten, die einen schnelleren Wirkungseintritt, weniger invasive Verabreichungswege und Freiheit von KĂĽhlkettenanforderungen suchen.

Wichtigste Erkenntnisse des Berichts

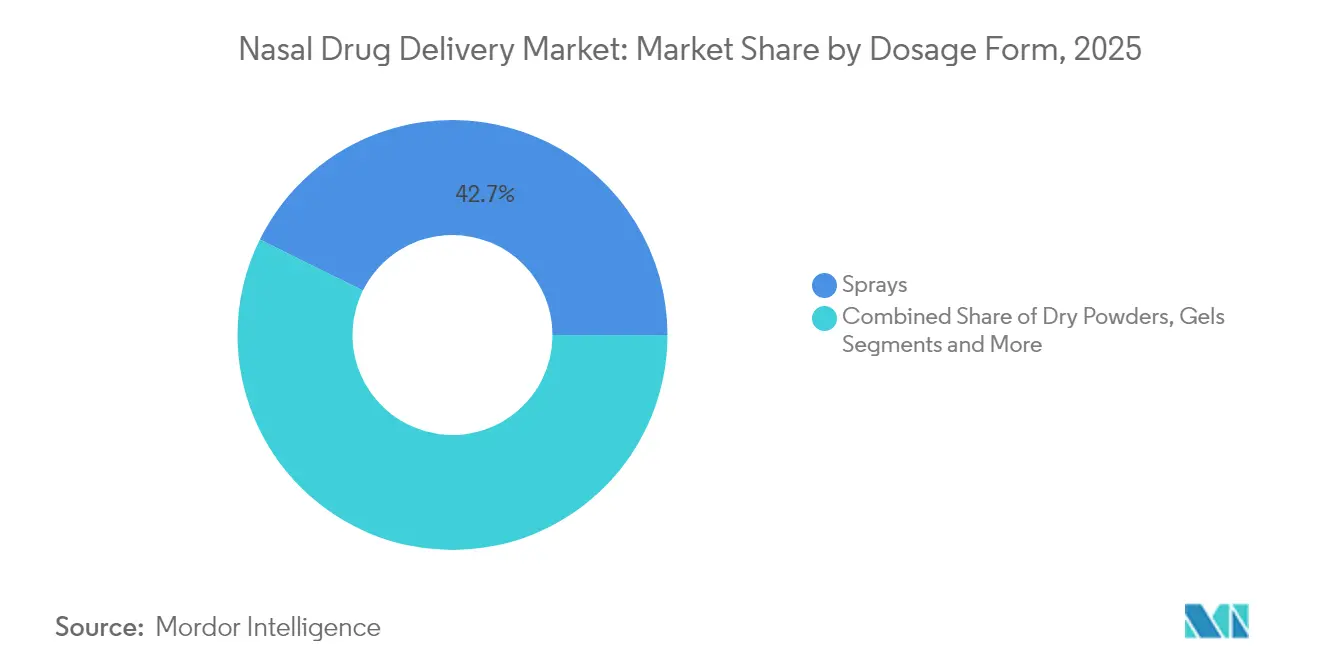

- Nach Darreichungsform hielten Sprays im Jahr 2025 einen Marktanteil von 42,68 % am Markt für nasale Arzneimittelverabreichung, während Trockenpulver bis 2031 voraussichtlich eine CAGR von 10,24 % verzeichnen werden.

- Nach Behältertyp erzielten drucklose Systeme im Jahr 2025 einen Umsatzanteil von 61,63 %; ¶Ů°ůłÜł¦°ě˛ú±đłóä±ôłŮ±đ°ů werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen.

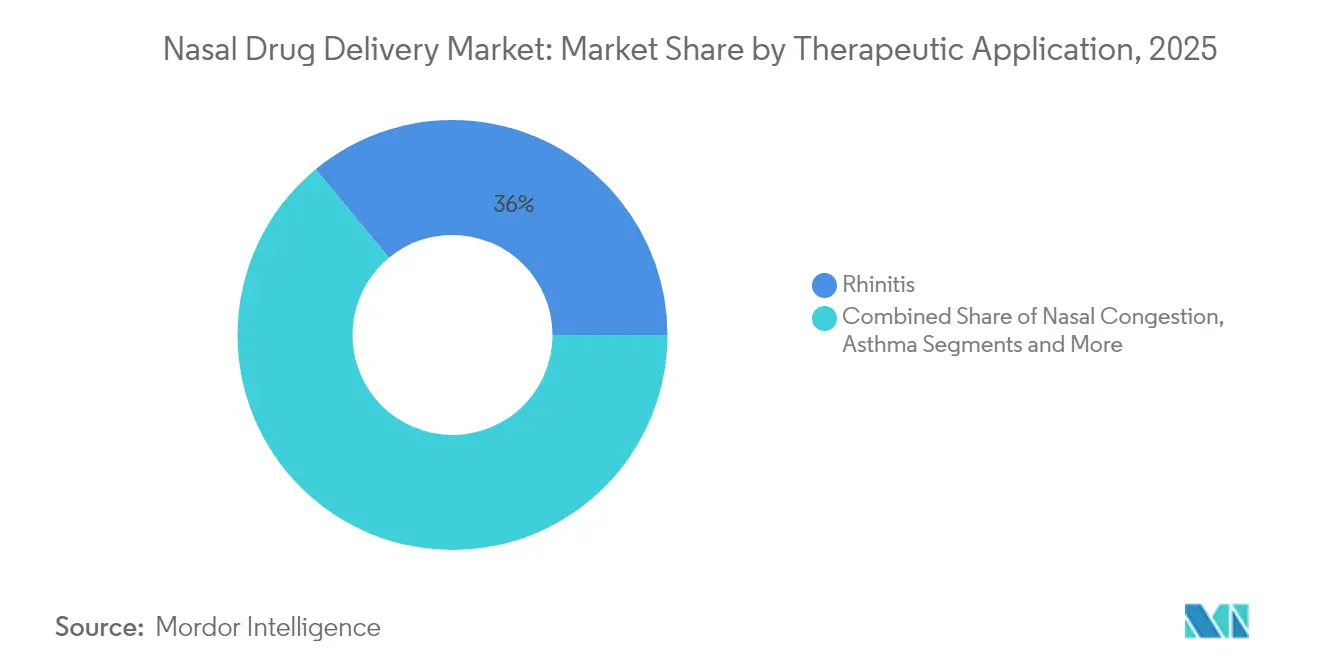

- Nach therapeutischer Anwendung entfielen im Jahr 2025 35,98 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr nasale Arzneimittelverabreichung auf Rhinitis-Behandlungen, während das Schmerzmanagement zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,62 % expandieren wird.

- Nach Endnutzer entfielen im Jahr 2025 46,89 % des Marktes fĂĽr nasale Arzneimittelverabreichung auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, während die häusliche Gesundheitsversorgung bis 2031 mit einer CAGR von 10,98 % wächst.

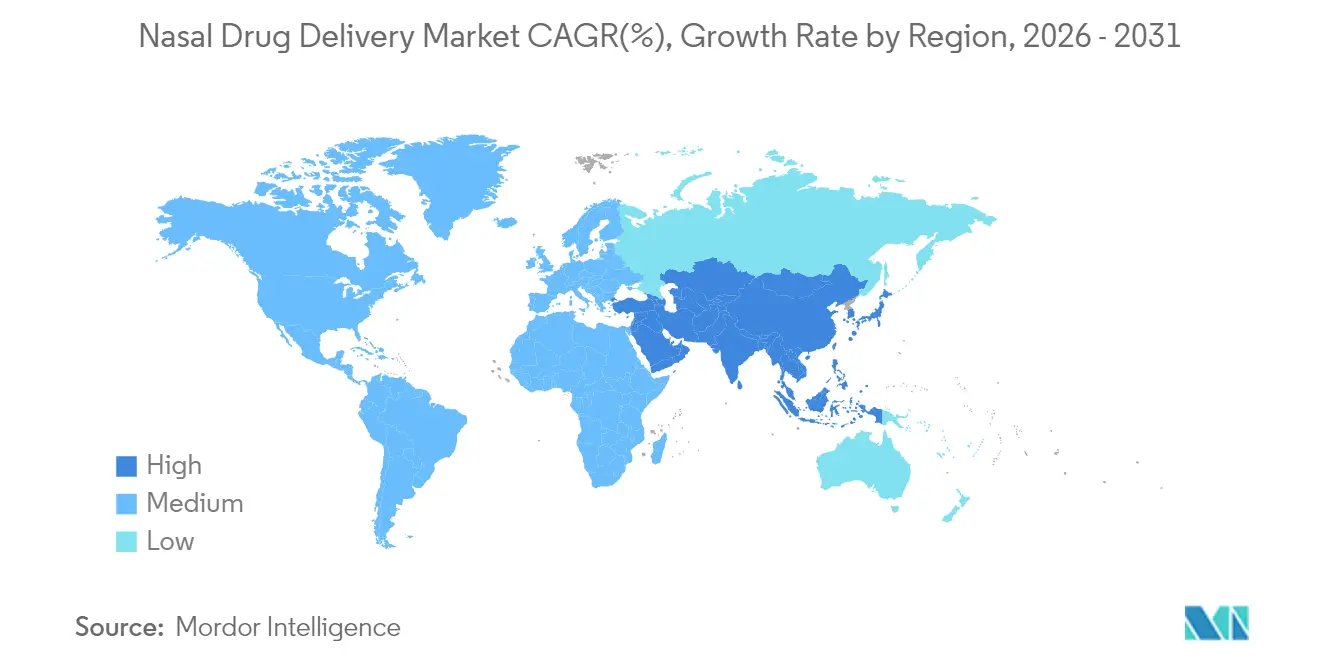

- Nach Geografie fĂĽhrte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,15 % am Markt fĂĽr nasale Arzneimittelverabreichung; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,87 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr nasale Arzneimittelverabreichung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von allergischer Rhinitis und chronischer Sinusitis | +1.2% | Global, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Selbstverabreichungspraktiken | +1.8% | Nordamerika und Europa; asiatisch-pazifischer Raum im Erstarken | Mittelfristig (2–4 Jahre) |

| Steigende Patientenpräferenz für nadelfreie Verabreichungswege | +1.5% | Global, stark in pädiatrischen Gruppen | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen von hochmolekularen Biologika über den intranasalen Weg | +0.9% | Führungsrolle Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Kosteneinsparungen in der Kühlkette | +0.7% | Global, Schwellenmärkte hervorgehoben | Mittelfristig (2–4 Jahre) |

| Sensorgestützte intelligente Nasengeräte zur Adhärenzüberwachung | +0.4% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Prävalenz von allergischer Rhinitis und chronischer Sinusitis

Die steigende Belastung durch allergische Rhinitis und chronische Sinusitis hält die stetige Nachfrage nach intranasalen Therapien aufrecht. Die FDA erteilte im März 2024 die Zulassung für Fluticasonpropionat (XHANCE) zur Behandlung chronischer Rhinosinusitis ohne Nasenpolypen und bestätigte damit die Ausatemverabreichungstechnologie, die auf entzündetes Nasengewebe abzielt. Phase-3-Daten zeigen eine deutliche Symptomlinderung und weniger Exazerbationen, was den adressierbaren Atemwegsmarkt erweitert. Pipeline-Programme erstrecken sich auf Biologika wie Stapokibart, einen monoklonalen Antikörper gegen den IL-4-Rezeptor, der in Spätphasenstudien nasale und okuläre Scores verbesserte und auf eine neue Klasse gezielter intranasaler Immuntherapien hinweist.

Wachsende Akzeptanz von Selbstverabreichungspraktiken

Regulierungsbehörden unterstützen nun die patientengeführte Verabreichung. Im September 2024 genehmigte die FDA FluMist für den Heimgebrauch – der erste Impfstoff, der für die Selbstverabreichung zugelassen wurde. Gebrauchsstudien bestätigten eine sichere Verabreichung über alle Altersgruppen hinweg und beseitigten sowohl die Angst vor Nadeln als auch Terminierungshürden in Kliniken. Ähnliche Designprinzipien leiteten neffy, das eine Notfallverabreichung von Epinephrin ohne medizinische Aufsicht ermöglicht – ein bedeutender Fortschritt für Menschen, die Injektoren meiden. Schulungsprogramme von Krankenhausapothekern stärken die korrekte Anwendungstechnik und schließen die Rückkopplungsschleife zwischen Geräteinnovation und realer Therapietreue.

Steigende Patientenpräferenz für nadelfreie Verabreichungswege

Nadelphobie betrifft bis zu einem Viertel der Patienten, die Epinephrin benötigen. Neffy begegnet dieser Barriere direkt mit einem 30 Monate haltbaren Spray, das pädiatrische Reaktionen im Median in 16 Minuten auflöste.[1]Anne K. Ellis, „Entwicklung von neffy, einem Epinephrin-Nasenspray, für schwere allergische Reaktionen”, Pharmaceutics, mdpi.com Unternehmen sehen strategischen Wert: ARS Pharmaceuticals hat aktive Zulassungsanträge in China, Japan und Australien und zielt darauf ab, die globale Verbreitung der Injektionsvermeidung zu nutzen. Über Anaphylaxie hinaus bieten mukosale Impfstoffe eine breitere Immunabdeckung am lokalen Infektionsort und veranschaulichen, wie nadelfreies Design sowohl den Markt als auch die klinische Wirkung erweitern kann.

Behördliche Zulassungen von hochmolekularen Biologika über den intranasalen Weg (2025+)

Der FDA-Leitlinienentwurf legt nun Leistungsstandards für nasale Kombinationsprodukte fest und gibt Sponsoren einen klaren Weg für komplexe Biologika. Dünnfilm-Gefriertrocknung wandelt Antikörper in stabile Pulver um, die ihre Aktivität bei intranasaler Versprühung erhalten.[2]J.G. Barnard, „Intranasale Verabreichung von dünnfilm-gefriergetrockneten monoklonalen Antikörpern mittels eines Pulver-Nasenspraysystems”, ScienceDirect, sciencedirect.com Neuartige PLGA-Nanopartikel lieferten Trastuzumab nasal-zu-Gehirn mit neunfach verbessertem Transport und unterstreichen die intranasale Machbarkeit für Onkologie und Neurologie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen durch Übergebrauch, die Rhinitis medicamentosa verursachen | -0.8% | Global, OTC-Märkte | Mittelfristig (2–4 Jahre) |

| Patentablauf für führende Allergische-Rhinitis-Marken (2025–27) | -1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko der Kühlkettenintegrität für temperaturempfindliche Biologika | -0.6% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Strenge Regulierung | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Komplikationen durch Ăśbergebrauch, die Rhinitis medicamentosa verursachen

Längerer Einsatz von Vasokonstriktoren kann Rebound-Kongestion auslösen. Umfragen zeigen, dass 75 % der kanadischen Hals-Nasen-Ohren-Ärzte die aktuellen Warnhinweise für unzureichend halten und fast 30 % der Patienten trotz Beratung nicht in der Lage sind, rezeptfreie Sprays abzusetzen. Schwere Fälle erfordern eine chirurgische Muschelreduktion, was Komplexität und Kosten erhöht.

Patentablauf für führende Allergische-Rhinitis-Marken (2025–27)

Wichtige Formulierungen wie Oxymetazolin und Fluticason stehen vor dem bevorstehenden Verlust der Marktexklusivität. Historische Trends deuten auf eine Preiserosion von 80–90 % innerhalb von 18 Monaten nach Ablauf hin, was die Markeneinnahmen komprimiert und Prognosegrundlagen erschüttert. Originatorunternehmen reagieren mit Kombinationsprodukten und Geräteupgrades, die auf neue Patentlaufzeiten abzielen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Darreichungsform: Trockenpulver treiben Innovation voran

Sprays hielten im Jahr 2025 einen Anteil von 42,68 % am Markt für nasale Arzneimittelverabreichung, was jahrzehntelanger klinischer Vertrautheit widerspiegelt. Trockenpulver werden jedoch voraussichtlich jährlich um 10,24 % wachsen, da Unternehmen Gefriertrocknung und Sprühtrocknung nutzen, um Antikörper und Peptide zu stabilisieren. Dünnfilm-gefriergetrocknete monoklonale Antikörper erzielen eine effektive Aerosolleistung ohne Kühlung. Atemgesteuerte Insufflatoren in Kombination mit mukoadhäsiven Hilfsstoffen verlängern zudem die Verweildauer. Tropfen behalten eine Rolle in der Pädiatrie, während Gele chronischen Fällen dienen, die einen anhaltenden Schleimhautkontakt benötigen. Jede Modalität erfüllt unterschiedliche klinische Bedürfnisse, doch Pulver erzielen den höchsten Vorwärtsimpuls, indem sie Stabilität mit Patientenkomfort verbinden.

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr nasale Arzneimittelverabreichung bei Trockenpulvern wird voraussichtlich am schnellsten expandieren, während Sprays weiterhin den Basisumsatz verankern. Das Produktdesign konzentriert sich nun auf Quality-by-Design-Rahmenwerke, die Partikelmorphologie mit konsistenter Dosierung verknĂĽpfen. Mit Nanoträgern beladene Pulver erweitern die therapeutische Grenze in Richtung Impfstoffe, Gentherapie und gehirngezielte Onkologie. Dieses ausgewogene Portfolio ermöglicht es Herstellern, reifes Volumen gegen hochgradig wachsende Innovationsströme abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Behältertyp: Drucksysteme gewinnen an Dynamik

Drucklose Formate erzielten im Jahr 2025 61,63 % des Umsatzes aufgrund geringer Kosten und einfachem Design. Drucksysteme befinden sich auf einem CAGR-Kurs von 9,55 %, da Biologika häufig exakte, reproduzierbare Dosen benötigen. Die Übernahme der SipNose-Technologie durch Aptar signalisiert Vertrauen in Weichnebel-Plattformen, die empfindliche Proteine schützen. Bespaks anpassbare Ventile fügen eine weitere Präzisionsebene hinzu. Gleichzeitig verbessern Einzeldosisgeräte wie NasaDose die Sterilität und machen sie attraktiv für neurologische Notfallsprays.

Da sich der Markt für nasale Arzneimittelverabreichung weiterentwickelt, folgt die Behälterwahl zunehmend der Molekülkomplexität. Große Antikörper bevorzugen Druckgeräte, die Plume-Geometrie und minimalen Scherstress gewährleisten. Kleine Moleküle und Dekongestiva verbleiben in Pumpsprays aufgrund der Preissensitivität. Die Wechselwirkungsdynamik bedeutet, dass Lieferanten duale Fertigungslinien aufrechterhalten müssen, während sie die Qualitätskontrolle zur Erfüllung der Kombinationsproduktvorschriften verbessern.

Nach therapeutischer Anwendung: Schmerzmanagement beschleunigt sich

Rhinitis-Therapien hielten im Jahr 2025 einen Anteil von 35,98 % dank hoher globaler Prävalenz. Das Schmerzmanagement wird bis 2031 mit einer CAGR von 9,62 % alle anderen übertreffen. Intranasales Tapentadol erreichte in direkten Vergleichsstudien eine schnellere Schmerzreduktion als intravenöses Tramadol und bestätigte den Wert dieses Weges in der postoperativen Versorgung. Kardiovaskuläre Anwendungen folgen eng: Intranasales Etripamil bietet schnelle Linderung bei supraventrikulärer Tachykardie ohne intravenösen Krankenhauseinsatz.

Impfstoffe stellen eine strategische Grenze dar. Die Zulassung der Selbstverabreichung von FluMist schuf Vertrauen für nasal verabreichte COVID-19- und duale RNA-Impfstoffe, die in die US-Phase-1 eintreten. In palliativen Umgebungen könnten ein Drittel der Hospizpatienten von nasalen Morphin-Sprays profitieren, wenn orale oder subkutane Wege versagen. Diese Vielseitigkeit hält den Markt für nasale Arzneimittelverabreichung diversifiziert gegen Schocks in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Transformation der häuslichen Gesundheitsversorgung

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů kontrollierten im Jahr 2025 46,89 % der Nachfrage, doch die häusliche Gesundheitsversorgung wächst jährlich um 10,98 %. Die FDA-Zulassung fĂĽr FluMist zu Hause kehrte das Paradigma um, indem sie bewies, dass sogar lebend-attenuierte Impfstoffe sicher selbst verabreicht werden können. Ferncoaching-Apps und von Apothekern geleitete Tutorials gewährleisten die korrekte Technik und adressieren direkt den Missbrauch, der historisch die Ergebnisse untergraben hat.

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr nasale Arzneimittelverabreichung in der häuslichen Gesundheitsversorgung wird weiter expandieren, da digitale Ăśberwachung mit benutzerfreundlichen Geräten kombiniert wird. Notfallprodukte wie neffy zeigen, dass Eltern lebensrettende Therapien ohne Verzögerung verabreichen können. Ambulante Operationszentren bevorzugen nasale Analgetika zur Beschleunigung der Entlassung, und Fachkliniken ĂĽbernehmen intranasale Biologika fĂĽr gezielte ZNS-Verabreichung. Zusammen verdĂĽnnen diese Einrichtungen die historische Dominanz der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 38,15 % aufgrund eines ausgereiften regulatorischen Rahmens, früh adoptierender Kostenträger und hoher Prävalenz allergischer Rhinitis. Die Region fungiert auch als erste Startrampe für hochmolekulare nasale Biologika, was das starke FDA-Engagement widerspiegelt. Europa folgt mit robusten Erstattungsstrukturen, doch das Wachstum ist gemäßigter, da Generika die Preispunkte dämpfen. Strenge Geräterichtlinien bewahren jedoch den Premiumraum für entwickelte Kombinationsprodukte.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,87 % der herausragende Wachstumsmotor. Chinas Zulassung von Esketamin-Nasenspray zur Behandlung von Depressionen im Juni 2024 validierte den Weg für biologische Wirkstoffe des Zentralnervensystems und erschloss ein beträchtliches unbehandeltes Segment. Japan positioniert sich als schneller Nachfolger: Die Diazepam-Einreichung von Aculys Pharma im Jahr 2024 signalisiert zukünftige intranasale Krampfanfall-Notfallzulassungen. Australien spiegelt diese Trends wider, indem es nadelfreies Epinephrin auf dem schnellen Weg zulässt.

Der Nahe Osten und Afrika profitieren von laufenden KĂĽhlketten-Upgrades, die es ermöglichen, empfindliche Biologika in wichtige städtische Zentren zu liefern. In ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą stärken eine hohe Inzidenz von Atemwegserkrankungen und ĂĽberfĂĽllte ambulante Kliniken die Attraktivität selbst verabreichter Sprays. Da sich die Lieferketten weiterentwickeln, wird der Markt fĂĽr nasale Arzneimittelverabreichung seinen geografischen FuĂźabdruck durch lokalisierte Fertigung und regulatorische Harmonisierung weiter ausweiten.

Wettbewerbslandschaft

Die Landschaft ist mäßig fragmentiert. Globale Pharmaunternehmen wie AstraZeneca, Janssen und ARS Pharmaceuticals stützen sich auf Gerätespezialisten wie Aptar und Bespak, um differenzierte Verabreichungsplattformen zu sichern. Aptar investierte einen Teil seines Umsatzes von USD 3,5 Milliarden in die Übernahme der SipNose-Vermögenswerte im Oktober 2024 und stärkte damit sein Druckportfolio. Eine solche vertikale Integration erhöht die Eintrittsbarrieren für Anbieter mit nur einer Fähigkeit.

Generika drohen, da Patente zwischen 2025 und 2027 auslaufen, und setzen Marktführer unter Druck, bei Kombinationssprays und intelligenten Geräteverknüpfungen zu innovieren, die schwerer zu kopieren sind. Gleichzeitig erscheinen KI-gestützte Adhärenztools als neues Schlachtfeld: Unternehmen, die Sensorrückmeldungen in therapeutische Ökosysteme integrieren können, könnten bei wertbasierten Versorgungsverträgen die Nase vorn haben.

Innovatoren der dritten Ebene konzentrieren sich auf nanostrukturierte Pulver und ZNS-gezielte Antikörper und lizenzieren häufig Geräteplattformen, um schnell in die Klinik zu gelangen. Risikokapital fließt in Programme, die Formulierungswissenschaft, nutzerzentriertes Design und regulatorische Klarheit verbinden. Infolgedessen bleibt der Markt für nasale Arzneimittelverabreichung wettbewerbsfähig, belohnt jedoch interdisziplinäre Umsetzung.

MarktfĂĽhrer fĂĽr nasale Arzneimittelverabreichung

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Neurelis erhielt die FDA-Zulassung fĂĽr VALTOCO Diazepam-Nasenspray zur Behandlung von Krampfanfallclustern unter Verwendung der INTRAVAIL-Absorptionstechnologie.

- März 2025: Die FDA genehmigte neffy 1 mg Epinephrin-Nasenspray für Kinder ab 4 Jahren und markierte damit die erste Innovation in der pädiatrischen Epinephrin-Verabreichung seit mehr als drei Jahrzehnten.

- Dezember 2024: ARS Pharmaceuticals beantragte die Zulassung von neffy in China, Japan und Australien ĂĽber regionale Partner.

- Oktober 2024: Aptar Pharma erwarb die Nasenverabreichungstechnologie-Vermögenswerte von SipNose, um seine fortschrittliche intranasale Plattform zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fĂĽr nasale Arzneimittelverabreichung als den weltweiten Wert, der entsteht, wenn fertige pharmazeutische Formulierungen ĂĽber die Nasenhöhle fĂĽr lokale oder systemische Wirkung verabreicht werden, einschlieĂźlich Sprays, Tropfen, Gele, Pulver und verwandte Kombinationsgeräte. Laut şÚÁϲ»´ňěČ liegt die Attraktivität dieses Weges in der schnellen Absorption, verbesserten BioverfĂĽgbarkeit und patientenfreundlichen Selbstverabreichung.

Expliziter Ausschluss aus dem Umfang: Wir haben Einnahmen aus rezeptfreien Nasendilatoren und rein diagnostischen Abstrichen ausgeschlossen, da diese keine Arzneimittelverabreichung beinhalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Darreichungsform

- Sprays

- Tropfen und FlĂĽssigkeiten

- Gele

- Trockenpulver

- Sonstiges

- Nach Behältertyp

- Drucklose Behälter

- ¶Ů°ůłÜł¦°ě˛ú±đłóä±ôłŮ±đ°ů

- Nach therapeutischer Anwendung

- Rhinitis

- Nasenverstopfung

- Asthma

- Schmerzmanagement

- Impfung

- Sonstiges

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Häusliche Gesundheitsversorgung

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir interagieren mit Formulierungschemikern, Geräteingenieuren, Krankenhausapothekern und Beschaffungsleitern in Nordamerika, Europa und wichtigen asiatischen Märkten. Diese Gespräche testen sekundäre Annahmen zu durchschnittlichen Verkaufspreisen, Verschiebungen bei der Präferenz zwischen Krankenhaus- und häuslicher Versorgung sowie wahrscheinliche Einführungszeiträume für Einzeldosis-Pulverblistern.

Desk-Research

Wir beginnen mit der Kartierung der regulatorischen, klinischen und handelsrechtlichen Landschaft durch frei verfügbare Tier-1-Quellen wie das US-FDA Orange Book, Produktlisten der Europäischen Arzneimittel-Agentur, die WHO-ATC/DDD-Datenbank und Handelsstatistiken der Vereinten Nationen. Branchenverbände wie die Consumer Healthcare Products Association und das International Pharmaceutical Aerosol Consortium liefern Daten zur Einführung von Darreichungsformen, während akademische Artikel in Fachzeitschriften wie Drug Delivery and Translational Research die Permeationskinetik klären. Mordor-Analysten durchsuchen dann kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenserlösaufteilungen, Dow Jones Factiva für Transaktionsflüsse und Questel für Patentcluster, um Pipeline-Dynamik und Herstellerkonzentration zu überprüfen. Die hier genannten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Eingaben fließen in jeden Schritt der Desk-Validierung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Verschreibungs- und OTC-Volumenschätzungen aus Produktions- und Handelsdaten, die dann mit regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert werden, um Basiswerte zu erhalten. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Lieferantenzusammenfassungen und Kanalinterviews bestätigt, um die Gesamtwerte zu verfeinern. Wichtige Modelleingaben umfassen die Prävalenz chronischer Rhinitis, Zulassungen intranasaler Migränetherapien, Verhältnisse von Geräteeinheiten zu Arzneimittelkartuschen, regionale Erstattungsobergrenzen und den E-Pharmazie-Anteil an Atemprodukten. Multivariate Regression, geleitet durch diese Variablen und den Konsens primärer Experten, unterstützt die Prognose für 2025–2030. Wo Bottom-up-Details lückenhaft sind, kennzeichnen Varianzbänder Unsicherheiten und veranlassen gezielte Nachverfolgungen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen mehrschichtige Prüfungen, Anomalieerkennung und leitende Überprüfungen vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – wie eine nasale Impfstoffzulassung – lösen Zwischenberechnungen aus, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Basislinie für nasale Arzneimittelverabreichung das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Umfangsbreite, Basisjahrwahl und Umsatzzurechnungspraktiken erzeugen sichtbare Lücken.

Wesentliche Lückentreiber hier umfassen, ob Geräteverkäufe mit Arzneimittelumsätzen gebündelt werden, den Umgang mit zusammengesetzten Krankenhausmischungen, den Aktualisierungsrhythmus und die Währungsumrechnungslogik. Mordors disziplinierte Segmentierung, jährliche Aktualisierung und expliziter Ausschluss nicht-pharmazeutischer Nasenprodukte halten unsere Zahl für 2025 eng an der Wertschöpfungskette ausgerichtet, die Investoren tatsächlich monetarisieren.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 81,96 Milliarden (2025) | ||

| USD 69,93 Milliarden (2024) | Globales Beratungsunternehmen A | Enger Umfang konzentriert sich auf Markensprays, schlieĂźt krankenhaushergestellte Gele aus |

| USD 88,85 Milliarden (2025) | Forschungsverlag B | Bündelt Hardwareumsätze von Verabreichungsgeräten mit Arzneimittelverkäufen |

| USD 76,89 Milliarden (2023) | Branchenjournal C | Ă„lteres Basisjahr und Inflationsanpassung, fehlende aktuelle OTC-Volumenrekalibrierung |

Zusammengenommen zeigt der Vergleich, dass unsere ausgewogene, transparente Basislinie in klar definierten Variablen, jährlich aktualisierten Eingaben und wiederholbaren Schritten verankert ist, die Kunden leicht auf die Quelle zurückverfolgen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr nasale Arzneimittelverabreichung?

Der Markt beläuft sich im Jahr 2026 auf USD 88,02 Milliarden und wird voraussichtlich bis 2031 auf USD 125,71 Milliarden wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,87 % verzeichnen, die höchste unter allen Regionen.

Warum gewinnen nasale Trockenpulverformulierungen an Bedeutung?

Sie bieten verbesserte Stabilität für Biologika, längere Haltbarkeit ohne Kühlung und eine prognostizierte CAGR von 10,24 % bis 2031.

Wie hat die FDA-Zulassung von FluMist zur Selbstverabreichung den Markt beeinflusst?

Sie validierte die Impfung zu Hause, beschleunigte das Wachstum im Segment der häuslichen Gesundheitsversorgung und unterstrich die Patientennachfrage nach nadelfreien Optionen.

Was treibt den Aufstieg von Drucksystemen zur nasalen Verabreichung an?

Hochmolekulare Therapeutika benötigen präzise, reproduzierbare Dosierungen, was ¶Ů°ůłÜł¦°ě˛ú±đłóä±ôłŮ±đ°ů auf eine CAGR von 9,55 % treibt.

Seite zuletzt aktualisiert am: