Größe und Marktanteil des australischen Marktes für Medikamentenverabreichungsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

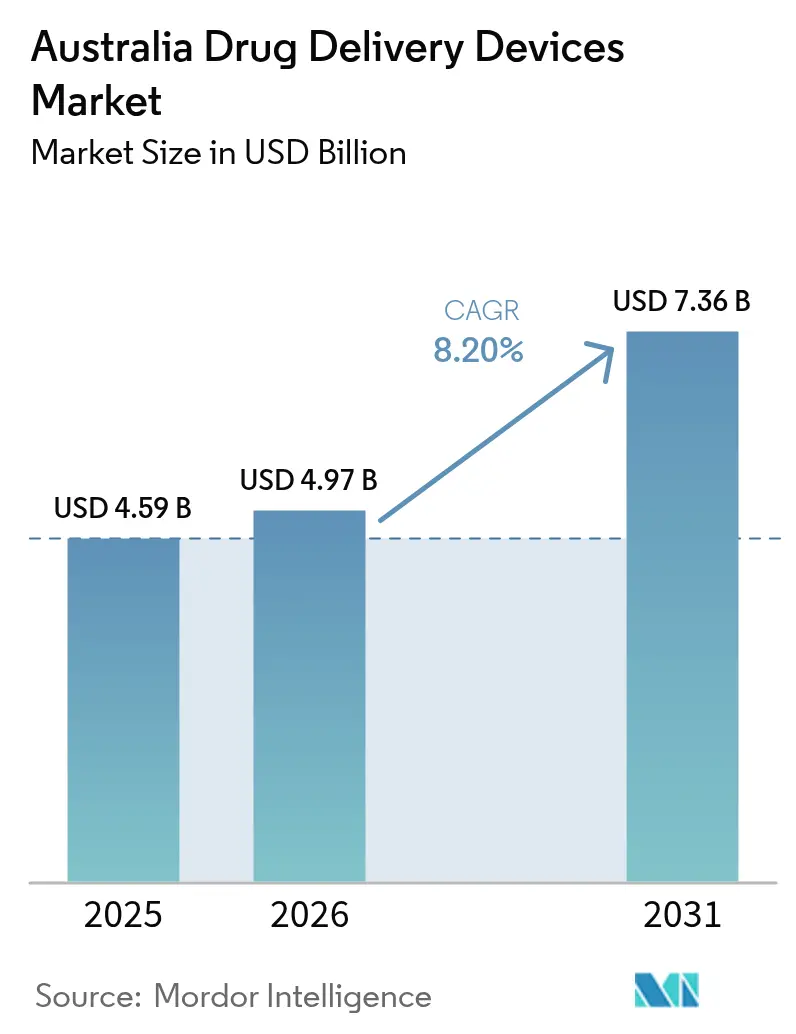

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 4.59 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 4.97 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Medikamentenverabreichungsgeräte von ���ϲ�����

Die Größe des australischen Marktes für Medikamentenverabreichungsgeräte wird im Jahr 2026 auf USD 4,97 Milliarden geschätzt, ausgehend von einem Wert von USD 4,59 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 7,36 Milliarden, was einem Wachstum von 8,20 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch eine alternde Bevölkerung, eine zunehmende Belastung durch chronische Krankheiten und die weit verbreitete Nutzung des Pharmaceutical Benefits Scheme (PBS) gestützt, das im Jahr 2022 Medikamente an nahezu 70 % der Einwohner abgegeben hat.[1]Australisches Statistikamt, "Gesundheitszustand und Risiken," abs.gov.au Staatliche Programme, die die Versorgung von ���������Գ�ä�ܲ����n in den häuslichen Bereich verlagern, wie Victorias Better at Home-Initiative, steigern die Nachfrage nach benutzerfreundlichen Geräten weiter.[2]Gesundheitsministerium Victoria, "Better at Home-Initiative," health.vic.gov.auDie zunehmende Forschung und Entwicklung rund um Mikronadelpflaster, vernetzte Injektoren und oral verabreichte Biologika treibt Produktinnovationen voran, während Investitionen in die digitale Gesundheitsversorgung den Datenfluss und die Fernüberwachungskapazität verbessern. Vor diesem Hintergrund sehen sich Hersteller mit höheren Gebühren der Therapeutic Goods Administration (TGA) und strengen Kombinationsproduktvorschriften konfrontiert, die die Compliance-Kosten erhöhen.

Wichtigste Erkenntnisse des Berichts

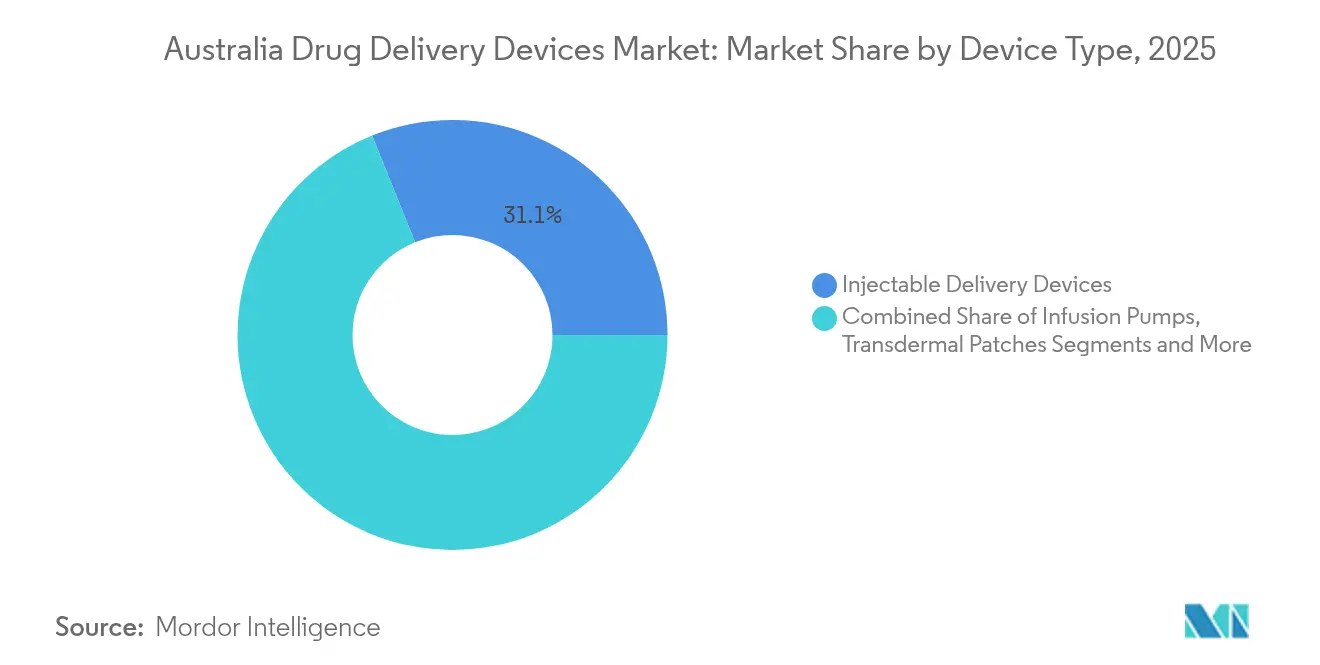

- Nach Gerätetyp führten injizierbare Verabreichungsgeräte mit einem Anteil von 31,10 % am australischen Markt für Medikamentenverabreichungsgeräte im Jahr 2025; transdermale Pflaster werden voraussichtlich bis 2031 mit einem CAGR von 11,92 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 44,10 % des australischen Marktes für Medikamentenverabreichungsgeräte auf injizierbare Systeme, während orale Mukosasysteme im Zeitraum 2026–2031 mit einem CAGR von 10,05 % wachsen sollen.

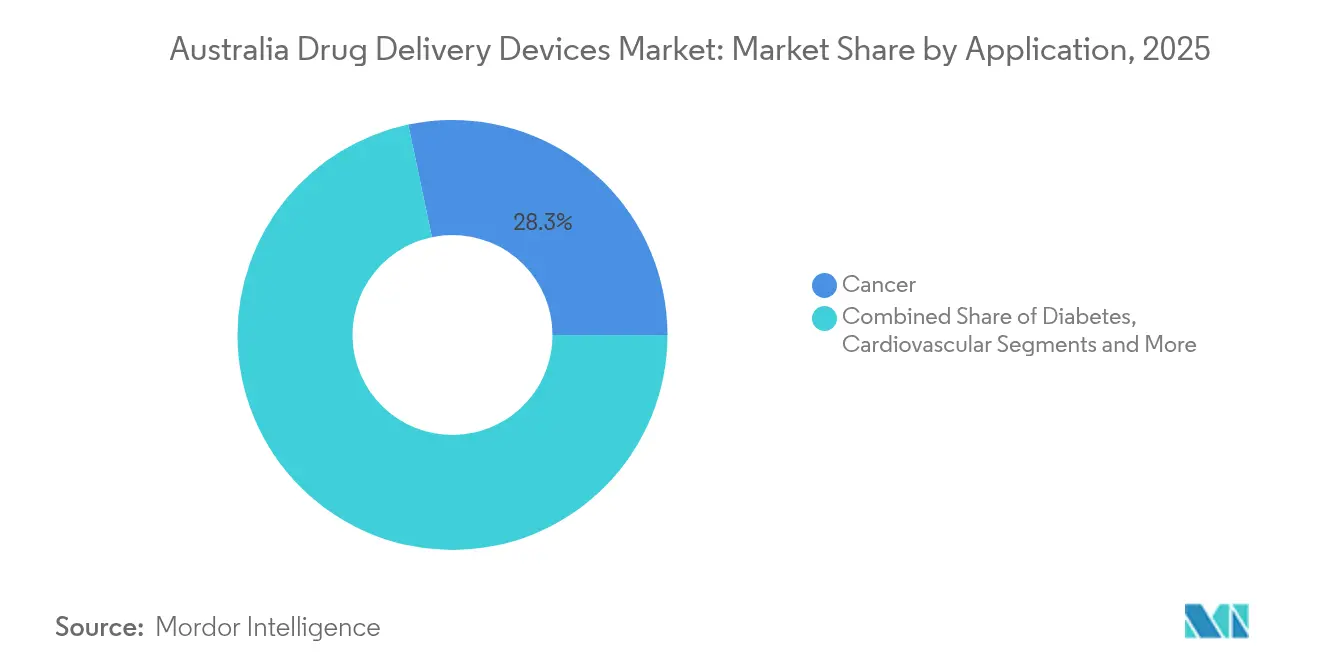

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,30 % des australischen Marktes für Medikamentenverabreichungsgeräte auf die Krebstherapie, während Diabetestherapien mit einem erwarteten CAGR von 10,45 % bis 2031 das höchste Wachstum verzeichnen.

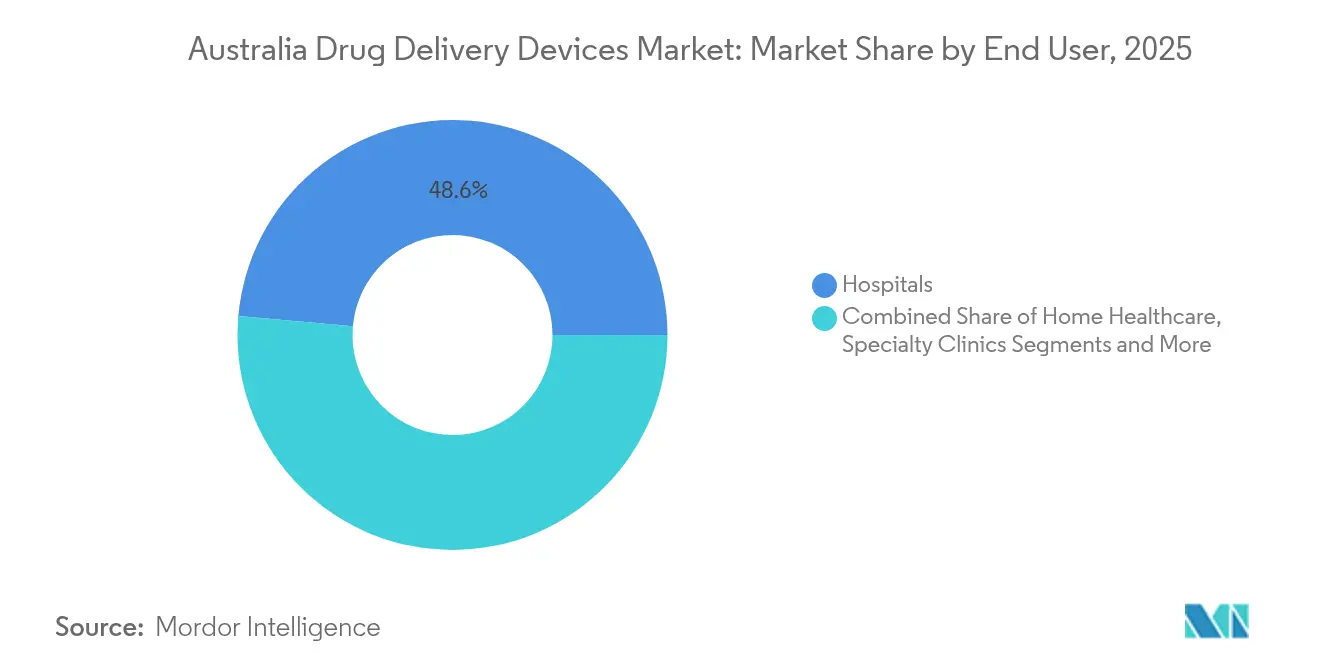

- Nach Endnutzer dominierten ���������Գ�ä�ܲ���� im Jahr 2025 mit 48,60 % des australischen Marktes für Medikamentenverabreichungsgeräte; häusliche Pflegeeinrichtungen sind auf dem Weg zu einem CAGR von 11,05 % im Zeitraum 2026–2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Medikamentenverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung | +2.8% | National; am stärksten in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| Unterstützung durch Staat und Industrie für häusliche Pflege und Fernmedikamentenverabreichung | +2.1% | National; frühe Einführung in Victoria und Queensland | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Biosimilars und zielgerichteten Therapien | +1.5% | National; konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitsversorgung mit vernetzten Injektoren und Pumpen | +1.2% | National; frühe Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Impfprogramme in Gemeinschaftsapotheken zur Förderung der Selbstinjektion | +1.0% | National; höhere Verbreitung in Städten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Pipeline-Medikamente und TGA-Schnellzulassungsverfahren | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung

Australiens 1,3 Millionen Menschen, die im Jahr 2024 mit Diabetes leben, verursachten direkte Gesundheitsausgaben von AUD 3,9 Milliarden (aihw.gov.au). Drei Viertel der Erwachsenen erhielten mindestens ein PBS-Medikament, und mehr als 85 % der Personen mit chronischen Erkrankungen benötigten eine fortlaufende Pharmakotherapie.[1]Australisches Statistikamt, "Gesundheitszustand und Risiken," abs.gov.auAltersbedingte physiologische Veränderungen verändern die Medikamentenabsorption und -ausscheidung, was die Nachfrage nach Verabreichungsformaten erhöht, die Dosierungsgenauigkeit und Sicherheit optimieren. Hersteller, die Geräte auf geriatrische Bedürfnisse zuschneiden – größere Tasten, akustische Signale und vernetzte Adhärenzbenachrichtigungen – werden profitieren, wenn die ältere Bevölkerungsgruppe wächst.

Unterstützung durch Staat und Marktteilnehmer für häusliche Pflege und Fernmedikamentenverabreichung

Victorias Better at Home-Programm leitet AUD 698 Millionen in die virtuelle und häusliche Gesundheitsversorgung und betreut mehr als 15.000 Menschen pro Jahr.[2]Gesundheitsministerium Victoria, "Better at Home-Initiative," health.vic.gov.au Queensland stellte in seinem Haushalt 2024–25 zusätzlich AUD 27 Millionen für ähnliche Leistungen bereit. Krankenhaus-zu-Hause-Modelle haben die Pflegekosten um 30 % gesenkt und dabei die Ergebnisse beibehalten oder verbessert, was die Kostenträger dazu veranlasst hat, häusliche Episoden zu stationären Tarifen zu erstatten (commonwealthfund.org). Diese Maßnahmen schaffen einen fruchtbaren Boden für Selbstinjektoren, tragbare Pumpen und vernetzte Inhalatoren, die Patienten bei der Therapieverwaltung außerhalb von Akuteinrichtungen unterstützen.

Zunehmende Verbreitung von Biosimilars und zielgerichteten Therapien, die neuartige Verabreichungsformate erfordern

Novartis eröffnete 2024 eine dedizierte Radioliganden-Therapieanlage, was die Nachfrage nach präzisen onkologischen Verabreichungstechnologien unterstreicht. Forscher der Universität Sydney entwickelten eine orale Insulintablette, die den Wirkstoff nur als Reaktion auf Blutzuckerveränderungen freisetzt und subkutane Injektionen für viele Patienten potenziell ersetzen könnte.[3]Universität Sydney, "Nanotechnologie öffnet die Tür zur Zukunft der Insulinmedikation," sydney.edu.au Da Biologika und konjugierte Moleküle in späte Pipeline-Phasen eintreten, überarbeiten Innovatoren Verabreichungsplattformen, um die Molekülstabilität zu erhalten, hohe Viskosität zu bewältigen und die Patientenakzeptanz zu verbessern.

Integration digitaler Gesundheitsversorgung mit vernetzten Injektoren und Pumpen

Die Nationale Strategie für digitale Gesundheit (2023–2028) priorisiert FHIR-basierte Datenstandards und verpflichtet AUD 325,7 Millionen zur Modernisierung von E-Verschreibung, Medikamentenmanagement und Geräteinteroperabilität. Die breitere Nutzung von My Health Record unterstützt die Echtzeit-Adhärenzverfolgung und die ferngesteuerte Dosistitration. Technologieforen wie der C3.0-Gipfel 2025 stellen Konnektivität, Cybersicherheit und klinische Governance in den Mittelpunkt der Medikamenten-Geräte-Innovation.

Strenge TGA-Compliance-Kosten für Kombinationsprodukte

Antragsgebühren für neue chemische Einheiten, die in einem Gerät enthalten sind, belaufen sich auf AUD 18.872, mit Bewertungsgebühren von AUD 76.055 und jährlichen Abgaben von über AUD 1.500 für Klasse-III-Geräte. Diese steigenden Kosten belasten Start-ups und akademische Ausgründungen erheblich, verzögern den Markteintritt und lenken in einigen Fällen Forschung und Entwicklung ins Ausland um.

Nadelstichverletzungsklagen und Risiken im Zusammenhang mit verschiedenen Geräten

Trotz sinkender Zahlen von Menschen, die Drogen injizieren, ist die Inzidenz von durch wiederverwendete Nadeln verursachten Blutinfektionen gestiegen, was das Haftungsrisiko für Gerätehersteller erhöht. Staatliche Richtlinien fordern nun strengere Infektionskontrollprotokolle und Berichterstattung, was den Compliance-Aufwand für ���������Գ�ä�ܲ���� und Altenpflegeeinrichtungen erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Injizierbare Geräte führen, während transdermale Pflaster stark wachsen

Injizierbare Systeme hielten im Jahr 2025 einen Anteil von 31,10 % am australischen Markt für Medikamentenverabreichungsgeräte, eine Position, die durch den wachsenden Einsatz von Biologika und die zunehmende Prävalenz chronischer Krankheiten gefestigt wurde. Vernetzte Pen-Injektoren, die Dosierungsprotokolle an Arzt-Dashboards übermitteln, gewinnen bei Endokrinologen und Rheumatologen an Bedeutung. Die dem australischen Markt für Medikamentenverabreichungsgeräte zugeordnete �Ѳ�����ٲ���öß�� für transdermale Pflaster wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 11,92 % wachsen, angetrieben durch Mikronadeldurchbrüche, die die Nutzlastkapazität verbessern, ohne den Komfort zu beeinträchtigen. Die Zusammenarbeit zwischen der Forschungsgruppe für transdermale und transmukosale Medikamentenverabreichung und Bionyeri Pty Ltd schuf ein Mikronadelpflaster für akute Schmerzepisoden und veranschaulicht die inländische Innovation.

Hersteller von Infusionspumpen integrieren Bluetooth und Closed-Loop-Algorithmen in Erwartung einer nationalen Subvention für Insulinpumpen, die Mitte 2025 beginnen soll. Implantate, Augeninserts und Nasengeräte ergänzen das Portfolio, wobei jedes auf spezifische klinische Anforderungen abzielt. Eine aktuelle Bewertung der Gesundheitstechnologie ergab, dass intrathekale Pumpen die Lebensqualität bei refraktären Krebsschmerzen verbessern, obwohl die Vorabkosten hoch bleiben.

Nach Verabreichungsweg: Injizierbare dominieren, während orale Mukosaverabreichung beschleunigt

Injizierbare Systeme erzielten im Jahr 2025 44,10 % des Umsatzes im australischen Markt für Medikamentenverabreichungsgeräte. Hohe Therapieadhärenzraten und vorhersehbare Pharmakokinetik halten die parenterale Verabreichung für viele Biologika als Standard aufrecht. Inhalationsgeräte machen einen erheblichen Anteil aus, unterstützt durch laufende Verbesserungen an Trockenpulverträgern für obstruktive Atemwegserkrankungen. Der orale Mukosakanal wird voraussichtlich einen CAGR von 10,05 % verzeichnen, da Entwickler sublinguale Wege nutzen, um den First-Pass-Metabolismus zu umgehen.

Transdermale Technologien profitieren weiterhin von der Arbeit an neuartigen Permeationsverstärkern und pflanzlichen Pflastern, die gastrointestinale Nebenwirkungen reduzieren. Nasale Formulierungen sprechen Neurologen für den schnellen Zugang zum Zentralnervensystem an; Nanopartikel-Gel-Hybride zeigten kürzlich eine Einkapselungseffizienz von 86–96 %, was auf kommerzielles Potenzial hindeutet.

Nach Anwendung: Krebs führt, während Diabetes das stärkste Wachstum zeigt

Krebsanwendungen generierten im Jahr 2025 28,30 % des Umsatzes, was den Bedarf an präziser, oft multimodaler Dosierung widerspiegelt. Bakterielle Nanotechnologie, die Chemotherapeutika zu Tumoren lenkt, veranschaulicht Targeting-Ansätze der nächsten Generation. Die dem australischen Markt für Medikamentenverabreichungsgeräte zugeordnete �Ѳ�����ٲ���öß�� für Diabetestherapien ist auf dem Weg zu einem CAGR von 10,45 %, angetrieben durch automatisierte Insulinverabreichung und die Integration kontinuierlicher Glukoseüberwachung. Studien zum atmosphärischen Druck bestätigen die Gerätehaltbarkeit während Flugreisen, ein wichtiger Aspekt für Australiens mobile Bevölkerung. Herz-Kreislauf-, Infektionskrankheiten- und pädiatrische Segmente tragen ebenfalls zur inkrementellen Nachfrage bei, wobei RSV-Präventivmaßnahmen bereits Krankenhauseinweisungen in Pilotstaaten reduzieren.

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren, während häusliche Pflege schnell wächst

���������Գ�ä�ܲ���� absorbierten 48,60 % des Gesamtumsatzes 2025, gestützt durch AUD 9,3 Milliarden an neuen Krankenhausfinanzierungen auf Staatsebene und neun neue Einrichtungen, die bis 2026 eröffnet werden sollen. Ambulante Operationszentren, bekannt für tagesklinische Eingriffe, übernehmen schnell schnell wirkende Anästhesiepflaster und programmierbare Infusionspumpen, um die Entlassungszeiten kurz zu halten.

Die häusliche Pflege bleibt der am schnellsten wachsende Kanal mit einem prognostizierten CAGR von 11,05 %. Das Better at Home-Programm und entsprechende Telemedizin-Finanzierungsströme fördern die selbstverwaltete Therapie mit vernetzten Geräten, die Pflegepersonal bei außerhalb des Normbereichs liegenden Messwerten benachrichtigen. Victorias Krankenhaus-zu-Hause-Programm demonstrierte 30 % Kosteneinsparungen und gleiche oder bessere Ergebnisse im Vergleich zu stationären Aufenthalten. Fachkliniken und ambulante Pflegedienste nutzen ähnliche Technologien bei der Behandlung von Rheumatologie- und Onkologiepatienten außerhalb tertiärer Zentren.

Geografische Analyse

Städtische Bundesstaaten dominieren die Nachfrage nach anspruchsvollen Plattformen, doch ländliche Gebiete profitieren zunehmend von Fortschritten in der digitalen Gesundheitsversorgung. Victorias Verpflichtung von AUD 698 Millionen für ferngesteuerte Pflege stellt den Staat an die Spitze vernetzter Behandlungsmodelle und treibt eine höhere Pro-Kopf-Einführung von tragbaren Injektoren voran. Queenslands Gesundheitshaushalt von AUD 28,9 Milliarden, einschließlich AUD 27 Millionen für virtuelle Pflegeinitiativen, unterstreicht das Streben der nördlichen Bundesstaaten nach ähnlichen Instrumenten.

Bundesweit profitiert der australische Markt für Medikamentenverabreichungsgeräte vom FHIR-konformen Datenaustausch, der Telekonsultationen auch in dünn besiedelten Gebieten ermöglicht. Der Fokus der Strategie auf sichere Pharmakovigilanz-Systeme bedeutet, dass neue Geräte nahtlos in My Health Record integriert werden müssen, eine Anforderung, die die Lieferantenauswahlkriterien für ländliche Apotheken prägt.

Die RSV-Programme für Säuglinge in Westaustralien und Queensland unterstreichen die wachsende Rolle staatlicher Impfpolitiken bei der Gestaltung der Geräteeinführung. Lang wirkende monoklonale Injektionen, die in Gemeinschaftskliniken verabreicht werden, reduzierten Krankenhauseinweisungen, die bis zu AUD 17.120 pro Kind kosten. Da ähnliche Präventivmaßnahmen bundesweit eingeführt werden, steigt die Nachfrage nach kinderfreundlichen Autoinjectoren und Spritzen mit geringem Totraum.

Wettbewerbslandschaft

Der australische Markt für Medikamentenverabreichungsgeräte umfasst multinationale Pharma-Geräte-Hybride, Medizintechnikspezialisten und agile Start-ups. Strategische Allianzen dominieren: Die Partnerschaft von Aptar Digital Health im Jahr 2024 mit SHL Medical verbindet Plattformsoftware mit tragbaren Injektoren, um Selbstverabreichungsabläufe zu optimieren. Inländische Universitäten lizenzieren häufig Nanoformulierungsdurchbrüche an Industriepartner und verkürzen so den Weg vom Labor ans Krankenbett.

Nanotechnologie für orale Biologika, exemplifiziert durch die glukosereaktive Insulintablette der Universität Sydney, bietet disruptives Potenzial, das das seit langem etablierte injizierbare Segment erodieren könnte. Gleichzeitig verteidigen etablierte Unternehmen ihren Marktanteil durch die Einführung kleinerer, diskreterer Pumpen; Tandem Diabetes Care plant, nach erfolgreichem US-Debüt die australische Zulassung seines schlauchlosen Mobi-Systems zu beantragen, und setzt auf CGM-Integration, um Endokrinologen zu überzeugen.

Weißer Fleck bleibt bei Implantaten für ortsspezifische Chemotherapie und bei aerosolisierten Formulierungen zur Behandlung systemischer Erkrankungen über die Lunge. Unternehmen, die KI-gesteuerte Dosiertiming- und Patientenverhaltensanalysen erforschen, zielen darauf ab, den Wettbewerb von Hardware-Attributen hin zu prädiktiven Pflegeökosystemen zu verlagern, was auf eine anhaltende Entwicklung der Wettbewerbsmatrix hindeutet.

Marktführer der australischen Medikamentenverabreichungsgerätebranche

Novartis AG

GlaxoSmithKline Plc

Becton, Dickinson and Company

CSL Limited

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Nutriband Inc. und Kindeva Drug Delivery änderten ihre Vereinbarung, um die kommerzielle Versorgung mit transdermalen Aversa-Fentanyl-Produkten in Australien auszuweiten.

- Februar 2025: Die TGA informierte Verschreiber, dass Engpässe bei Ozempic (Semaglutid) bis 2025 anhalten werden, und empfahl die Berücksichtigung von Alternativen als Behandlungsoption für Patienten mit ophthalmischen Erkrankungen. Das Gerät ist in Australien erhältlich.

- Oktober 2024: Tonik brachte transdermale Pflaster für Schlaf und Stressabbau in Asien auf den Markt und kündigte vier neue SKUs für Anfang 2025 an.

- August 2024: Die Monash University sicherte sich AUD 750.000 zur Weiterentwicklung einer Insulinformulierung der nächsten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Markt für Arzneimittelverabreichungsgeräte als alle kommerziell vertriebenen mechanischen oder elektromechanischen Systeme, die therapeutische Wirkstoffe über injizierbare, inhalative, transdermale, okuläre, nasale, oralmuköse oder implantierbare Wege in den menschlichen Körper einbringen; die Werte werden in USD am ersten Verkaufspunkt innerhalb Australiens erfasst.

Ausschluss aus dem Geltungsbereich: Eigenständige orale feste Darreichungsformen und pharmazeutische Bulkwirkstoffe fallen nicht unter diese gerätezentrierte Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- ���Գ����پ��DzԲ����������������ܲԲ��������ä�ٱ�

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Medikamentenverabreichungssysteme

- Okulare Inserts und Verabreichungsimplantate

- Nasale und bukkale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Mukosa (bukkal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Krebs

- Herz-Kreislauf

- Diabetes

- Infektionskrankheiten

- Andere Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Fachkliniken

- Andere Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Krankenhausapotheker, Biomediziningenieure, Gemeindekrankenpfleger und Beschaffungsleiter in New South Wales, Victoria und Queensland. Diese Gespräche validierten die Verschiebungen der Stücknachfrage hin zu Pen-Injektoren und Heiminfusionspumpen, verfeinerten die von Einkaufsgemeinschaften angewandten Rabattstrukturen und bestätigten die Penetrationsannahmen für vernetzte Geräte.

Desk Research

Wir begannen mit inländischen, frei zugänglichen Quellen wie dem Australian Institute of Health and Welfare, den Geräteregistern der Therapeutic Goods Administration, den Nutzungsdateien des Medicare Benefits Schedule und den ABS-Handelscodes, die zusammen Krankheitsinzidenz, Verfahrensvolumina und Importwerte abbilden. Unternehmens-10-Ks, über Questel abgerufene Gerätepatentanmeldungen sowie klinische Leitlinienpapiere von Diabetes Australia oder der Lung Foundation Australia halfen dabei, Technologieadoptionskurven und durchschnittliche Verkaufspreise zu klären. Kostenpflichtige Tools, darunter D&B Hoovers für Finanzkennzahlen und Dow Jones Factiva für Echtzeit-Nachrichten, unterstützten die Umsatzzuordnung. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Publikationen wurden gesichtet, bevor die Zahlen festgeschrieben wurden.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell wandelt Verfahrenszahlen, Prävalenz chronischer Erkrankungen und die therapeutische Intensität pro Patient in Gerätenachfragepools um und wendet anschließend Kanalaufschläge und Währungsanpassungen an. Ausgewählte Bottom-up-Prüfungen – beispielsweise stichprobenartige ASP × Volumen von großen Importeuren – gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen des Modells zählen Diabetesprävalenz, onkologische Infusionssitzungen, durchschnittliche Ersatzzyklen für Pen-Injektoren, der Anteil von Krankenhaus- gegenüber Heimversorgung, regulatorische Fast-Track-Zulassungen sowie inflationsbereinigte ASP-Trends. Eine multivariate Regression über fünf Jahre historischer Nachfrage, gefolgt von einer Szenarioanalyse zu Erstattungsveränderungen, liefert die Prognose für 2025–2030. Datenlücken, wie etwa undokumentierte Heiminfusionsvolumina, werden durch konservative Proxy-Verhältnisse überbrückt, die im Rahmen von Primärinterviews vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Versanddaten und epidemiologischer Benchmarks und werden anschließend einem analytischen Peer-Review unterzogen. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse, politische Änderungen, größere Rückrufe oder wegweisende Zulassungen die Kernannahmen verschieben. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den australischen Markt für Arzneimittelverabreichungsgeräte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in Gerätezusammensetzung, Kanalabdeckung und Aktualisierungsrhythmus unterscheiden.

Indem Mordor auf national gemeldeten Gesundheitsindikatoren aufbaut und jede zentrale Annahme live mit Experten an vorderster Front validiert, bietet Mordor einen ausgewogenen Ausgangspunkt für die strategische Planung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,59 Mrd. (2025) | ���ϲ����� | |

| USD 1,20 Mrd. (2023) | Regionalberatung A | Älteres Basisjahr und Auslassung vernetzter Pumpen und transdermaler Pflaster komprimieren den Wert |

| USD 0,95 Mrd. (2024) | Fachzeitschrift B | Konzentriert sich ausschließlich auf subkutane Geräte, schließt Inhalation und Implantate aus |

Der Vergleich zeigt, dass engere Geltungsbereiche und veraltete Ausgangswerte den tatsächlichen Marktwert unterschätzen können. Mordors disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweistufige Validierung liefern gemeinsam eine verlässliche Ausgangsbasis, die Entscheidungsträger nachvollziehen, testen und mit Vertrauen wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Medikamentenverabreichungsgeräte derzeit?

Der Markt ist im Jahr 2026 USD 4,97 Milliarden wert und wird voraussichtlich bis 2031 USD 7,36 Milliarden erreichen.

Welche Gerätekategorie führt in Australien?

Injizierbare Verabreichungssysteme halten 31,10 % des Umsatzes 2025 und spiegeln ihre zentrale Rolle im Management chronischer Krankheiten wider.

Wie schnell wächst die Nachfrage im Bereich häusliche Pflege?

Häusliche Pflegeeinrichtungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 11,05 % wachsen, unterstützt durch Programme wie Better at Home.

Was ist die am schnellsten wachsende Anwendung?

Diabetestherapien, insbesondere automatisierte Insulinverabreichungslösungen, wachsen bis 2031 mit einem CAGR von 10,45 %.

Wie wirken sich Maßnahmen zur digitalen Gesundheitsversorgung auf den Markt aus?

Nationale FHIR-Standards und AUD 325,7 Millionen an Bundesfinanzierung beschleunigen die Einführung vernetzter Injektoren, Pumpen und Fernüberwachungstools.

Welchen regulatorischen Hürden stehen Lieferanten gegenüber?

TGA-Gebühren und Bewertungsgebühren für Kombinationsprodukte übersteigen AUD 95.000 pro Einreichung, was die Kosten und die Markteinführungszeit für Innovatoren erhöht.

Seite zuletzt aktualisiert am: