�Ѳ�����ٲ���öß�� und Marktanteil für australische Insulin-�ձ������������ܲԲ��������ä�ٱ�

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

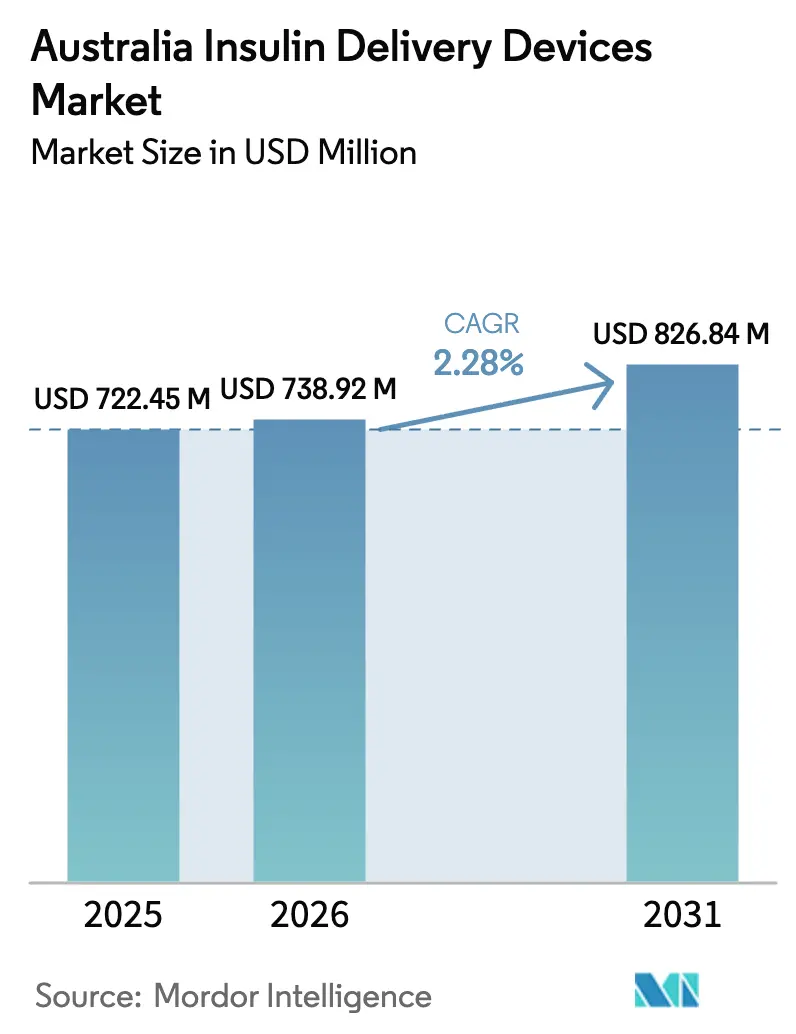

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 722.45 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 738.92 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 826.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Markts für Insulin-�ձ������������ܲԲ��������ä�ٱ� durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für australische Insulin-�ձ������������ܲԲ��������ä�ٱ� im Jahr 2026 wird auf USD 738,92 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 722,45 Millionen, mit Prognosen für 2031, die USD 826,84 Millionen zeigen, und wächst mit einer CAGR von 2,28 % über den Zeitraum 2026–2031. Dieses gedämpfte Wachstum spiegelt eine Branche wider, die sich von rascher Expansion zu gemessener Reife bewegt und dabei eine wachsende Diabetespopulation mit dem Wettbewerbsdruck durch GLP-1-Therapien ins Gleichgewicht bringt, die den Insulineinsatz verzögern können[1]Australisches Statistikamt, "Nationale Gesundheitserhebung 2024," abs.gov.au. Die anhaltende Diabetesprävalenz, die erweiterte Erstattung fortschrittlicher Geräte im Rahmen des Nationalen Diabetesdienstprogramms (NDSS) sowie die Integration der kontinuierlichen Glukoseüberwachung (CGM) halten die Nachfrage stabil, auch wenn einige Typ-2-Patienten den Beginn der Insulintherapie verzögern. Hersteller konzentrieren sich auf Hardware-Software-Ökosysteme, die Dosierungsentscheidungen automatisieren, und erschließen so premium-bepreiste Nischen und längere lebenslange Einnahmen pro Nutzer. Das Wachstum bei Verbrauchsmaterialien übertrifft das bei Hardware, da jede neue Pumpenplatzierung jahrelange Verkäufe von Infusionssets und Sensoren sichert. Gleichzeitig unterstützt die während der Pandemie aufgebaute Telemedizin-Infrastruktur nun die Fernprogrammierung von Pumpen, was den ländlichen Zugang verbessert und den klinischen Aufwand bei der Geräteeinführung reduziert.

Zentrale Erkenntnisse des Berichts

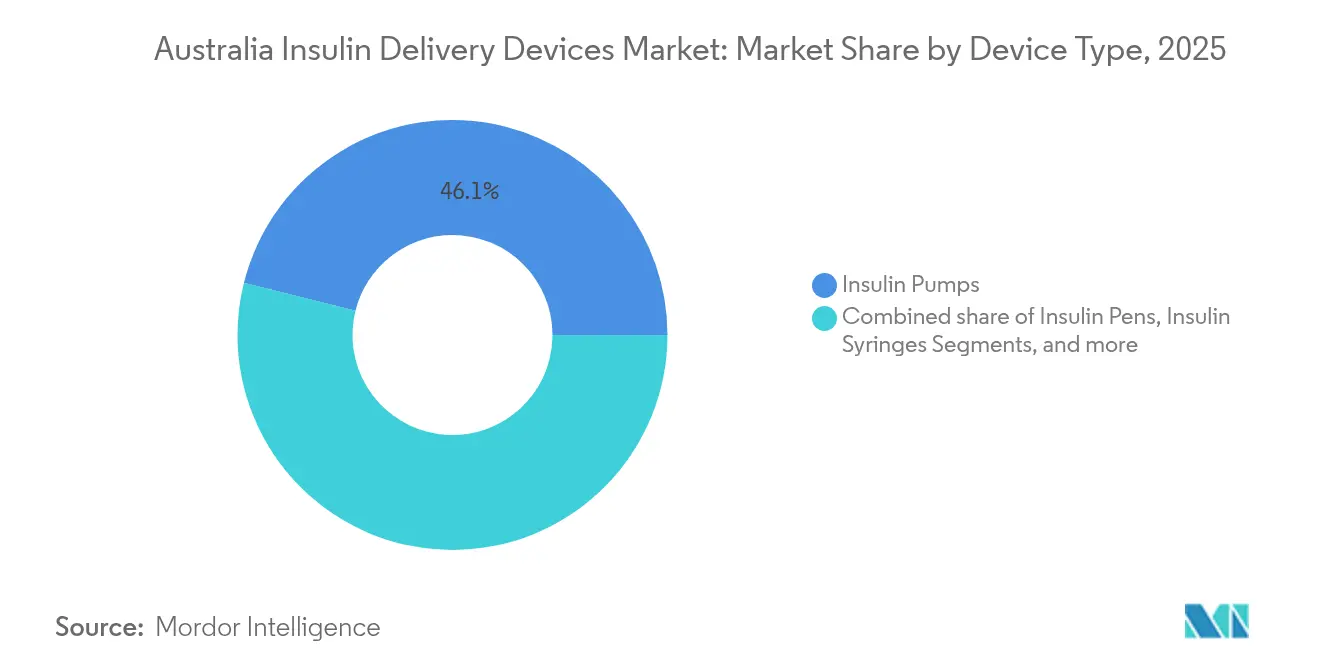

- Nach Gerätetyp erfassten Insulinpumpen im Jahr 2025 einen Marktanteil von 46,10 % am australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ�, während smarte Patch-Pumpen bis 2031 mit einer CAGR von 5,39 % wachsen sollen.

- Nach Komponente entfielen auf �ձ������������ܲԲ��������ä�ٱ� im Jahr 2025 63,05 % der �Ѳ�����ٲ���öß�� für australische Insulin-�ձ������������ܲԲ��������ä�ٱ�; Verbrauchsmaterialien sollen bis 2031 mit einer CAGR von 5,62 % ansteigen.

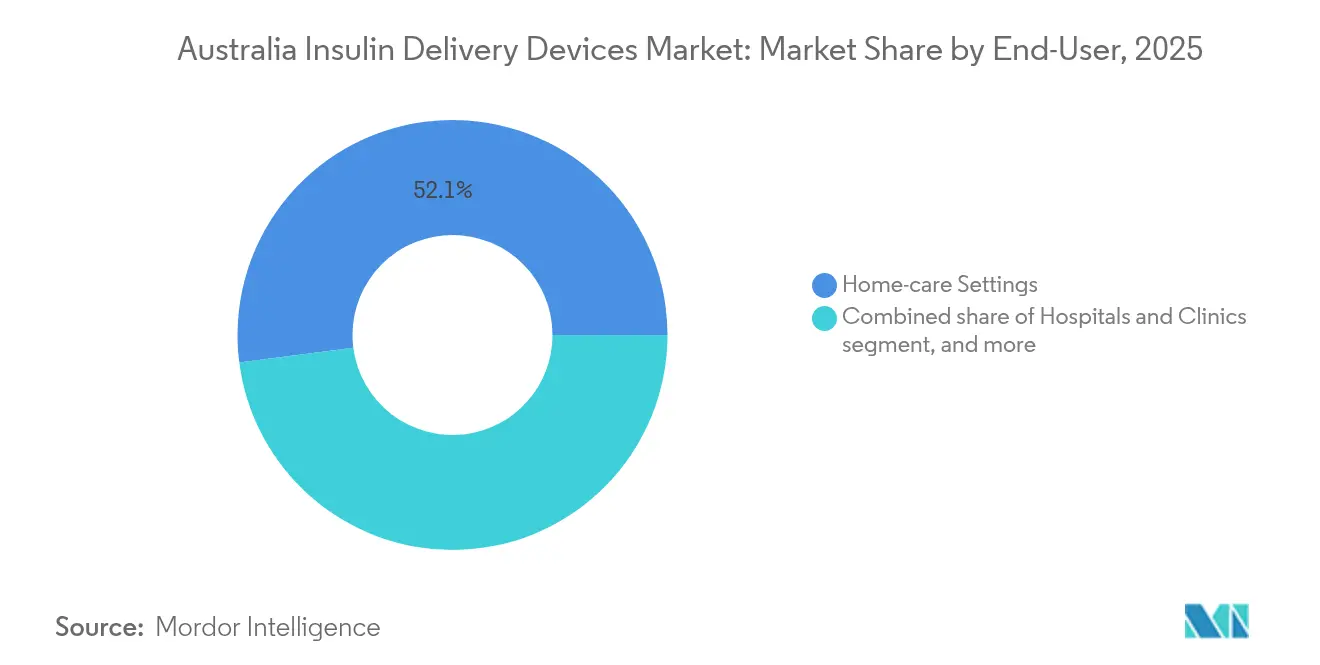

- Nach Endnutzer entfielen auf häusliche Pflegesettings im Jahr 2025 52,05 % des australischen Markts für Insulin-�ձ������������ܲԲ��������ä�ٱ�, und sie entwickeln sich mit einer CAGR von 6,08 % bis 2031.

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2025 mit einem Anteil von 41,05 %, während Online-Apotheken die höchste prognostizierte CAGR von 4,33 % bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für australische Insulin-�ձ������������ܲԲ��������ä�ٱ�

Treiber-Wirkungsanalyse*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Diabetesprävalenz in Australien | +0.8% | National, höhere Konzentration in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| NDSS & private Versicherungssubventionen für Pumpen | +0.6% | National, stärkere Wirkung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Integration CGM-fähiger geschlossener Regelkreissysteme | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Nachfragewachstum durch Alterung & Adipositas | +0.4% | National, ausgeprägt in regionalen Gemeinden | Langfristig (≥ 4 Jahre) |

| Telemedizin-gestützte Fernprogrammierung von Pumpen | +0.3% | National, größter Nutzen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Rückkehr zu Basalinsulin-Therapie nach GLP-1-Nebenwirkungen | +0.2% | National, konzentriert in der privaten Gesundheitsversorgung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Diabetesprävalenz in Australien

Offizielle Erhebungen zeigen, dass 6,6 % der australischen Erwachsenen an Diabetes leiden, doch Forscher der Universität Sydney schätzen, dass die tatsächliche Zahl 35 % höher liegt und den Patientenpool auf über 2 Millionen hebt. Die Lücke entsteht durch Untererfassung im NDSS, was eine latente Nachfrage anzeigt, die mit verbesserter Erkennung in den kommerziellen Kanal einfließt. Städtische Cluster entsprechen dem Lieferantennetzwerk großer Pumpenvertreiber und erleichtern den Kundendienst. Ein früherer Erkrankungsbeginn bei jüngeren Kohorten verlängert die Therapiedauer ein Leben lang, was das Interesse an technologieorientierten Pumpen, Pens und vernetzten Wearables steigert, die zum digitalen Lebensstil passen.

Erweiterung des NDSS & private Versicherungssubventionen für Pumpen

Seit März 2025 subventioniert das NDSS Dexcom G7-Sensoren und ab April 2025 Abbott FreeStyle Libre 2 Plus-Sensoren, wodurch die Eigenbeteiligung für hybride Closed-Loop-Therapien gesenkt wird[2]Nationales Diabetesdienstprogramm, "Produkt- und Subventionsaktualisierungen 2024–25," ndss.com.au. Private Versicherer ziehen nach: Insulets OmnipodPromise deckt Wartezeiten ab, sodass Mitglieder sofort zu Omnipod 5 wechseln können. Medtronic betreibt „Bridging the Gap” und versorgt Patienten mit MiniMed 780G während der Versicherungsaufnahme. Die kombinierte öffentlich-private Finanzierung beseitigt Kostenbarrieren für rund 18.000 Australier, die als klinisch geeignet für automatisierte Insulinverabreichungssysteme eingestuft wurden[3]Australisches Bundesministerium für Gesundheit, "Förderankündigung des klinischen Forschungsnetzwerks für Typ-1-Diabetes," health.gov.au.

Integration CGM-fähiger Closed-Loop-Systeme

Meta-Analysen von nahezu 14.000 europäischen Nutzern zeigen, dass eine hybride Closed-Loop-Therapie eine Zeit im Zielbereich von 64 % im Vergleich zu 52 % bei der offenen Regelkreisversorgung liefert und gleichzeitig die Rate schwerer Hypoglykämien senkt. Australien profitiert von nahezu gleichzeitigen weltweiten Markteinführungen: MiniMed 780G bietet die höchste veröffentlichte Zeit im Zielbereich unter sieben kommerziellen Systemen, Omnipod 5 kam im März 2025 mit Kompatibilität für Dexcom G6/G7 auf den Markt, und Tandems t:slim X2 liest nun Abbott Libre 2 Plus-Daten. Die Konvergenz reduziert die Komplexität bei der Verwendung mehrerer Geräte und erhöht die Akzeptanz sowohl bei Neudiagnostizierten als auch bei Langzeitanwendern.

Nachfragewachstum durch Alterung & Adipositas

Diabetes war 2023 die sechsthäufigste Todesursache in Australien – eine Belastung, die durch die Bevölkerungsalterung und Jugendadipositias verstärkt wird. Ältere Patienten schätzen die Automatisierung, die das tägliche Krankheitsmanagement erleichtert, während technisch versierte jüngere Nutzer auf smartphone-integrierte Dosierungserfassung drängen, wie etwa die automatische Protokollierfunktion des NovoPen 6. Telemedizin schließt Versorgungslücken in ländlichen Gebieten und ermöglicht Klinikern die Fernfeinabstimmung von Einstellungen, was entscheidend ist, da die Adipositasraten in regionalen Gebieten die städtischen Durchschnittswerte übertreffen und neue Insulintherapien antreiben.

Analyse der Hemmnisse und deren Auswirkungen*

| Analyse der Hemmnisse und deren Auswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Anschaffungs- und Verbrauchsmaterialkosten für fortschrittliche Geräte | -0.7% | National, stärkere Belastung in regionalen Gebieten | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von GLP-1-Medikamenten zur Gewichtsreduktion, die die Insulinnachfrage verringern | -0.5% | National, am stärksten in der städtischen Privatversorgung | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung für Verbrauchsmaterialien außerhalb des NDSS | -0.4% | National, variiert je nach privater Krankenversicherung | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit für Einweg-Verbrauchsmaterialien | -0.3% | National, beeinflusst durch Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungs- und Verbrauchsmaterialkosten für fortschrittliche Geräte

Selbst nach NDSS-Rabatten kann der jährliche Verbrauchsmaterialaufwand für einen Pumpennutzer – Infusionssets, Reservoirs, Sensoren – USD 1.000 übersteigen, was für Haushalte mit mittlerem Einkommen eine nennenswerte Ausgabe darstellt. Versorgungsunterbrechungen, wie der Rückzug bestimmter Medtronic-Infusionssets im April 2024, verschärfen die Kosten durch erzwungene Markenwechsel oder Notfallkäufe. Die Versicherungsdeckung variiert: Einige Versicherer begrenzen nun Ozempic-Erstattungen und verwalten Gerätevorteile eng, was zu postleitzahlabhängigem Zugang führt.

Rasche Verbreitung von GLP-1-Medikamenten zur Gewichtsreduktion, die die Insulinnachfrage verringern

GLP-1-Agonisten wie Ozempic senken den HbA1c-Wert und unterstützen die Gewichtsabnahme, was den Beginn der Insulintherapie für viele Typ-2-Patienten verzögert. Analysten prognostizieren, dass das globale GLP-1-Segment bis 2032 USD 150 Milliarden erreichen könnte, was Wachstum von traditionellen Insulinverabreichungskanälen abzieht. Da die Behörde für therapeutische Güter (Therapeutic Goods Administration) Wegovy für kardiovaskuläre Indikationen prüft, könnte eine breitere Verschreibungspraxis den Beginn von Basalinsulin-Therapien weiter unterdrücken und potenzielle Pumpenumstellungen verringern[4]Behörde für therapeutische Güter, "Konsultation zu GLP-1-Kompensierungsausnahmen," tga.gov.au.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Pumpen führen trotz Patch-Innovation

Insulinpumpen erfassten 2025 einen Anteil von 46,10 % am australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ� – eine Dominanz, die in bewährten glykämischen Vorteilen und einer erweiterten Erstattung verwurzelt ist. MiniMed 780G-Nutzer erzielen eine überlegene Zeit im Zielbereich, was das Vertrauen in schlauchgebundene Pumpen stärkt. Doch Patch-Pumpen sind die Wachstumslokomotive: Mit einer CAGR von 5,39 % bis 2031 senken Omnipod 5 und aufkommende schlauchlose Konkurrenten die Einführungsangst und vereinfachen das Tragen. Infolgedessen sind Patch-Plattformen bereit, ihren Anteil an der �Ѳ�����ٲ���öß�� für australische Insulin-�ձ������������ܲԲ��������ä�ٱ� für Typ-1-Kohorten zwischen 2026 und 2031 zu erhöhen.

Smarte Pens bleiben für kostenbewusste Typ-2-Patienten unverzichtbar. NovoPen 6 und ähnliche Geräte protokollieren Dosen automatisch und unterstützen die Tele-Überprüfung ohne Kosten auf Pumpenniveau. Spritzen und Jet-Injektoren verzeichnen einen langsamen Rückgang, da Verbraucher zu einfacheren, vernetzten Optionen migrieren. Embectas kommende Patch-Pumpe für Typ-2-Patienten und Sequels modulares twiist-System deuten auf eine zweigeteilte Zukunft hin: Premium-Closed-Loops für intensive Nutzer und abgespeckte Wearables für die breitere Bevölkerung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: �ձ������������ܲԲ��������ä�ٱ� dominieren die Einnahmequellen

Hardware generierte 2025 63,05 % des Umsatzes, gestützt durch mehrere tausend Dollar teure Pumpenplatzierungen, die die Therapie für 4–5 Jahre verankern. Verbrauchsmaterialien folgen einem Rasierer-und-Klingen-Modell und verzeichnen eine steilere CAGR von 5,62 %, da jeder Pumpennutzer alle 2–3 Tage Infusionssets und alle 10 Tage CGM-Sensoren verbraucht. Da jeder aktive Nutzer annuitätenartige Einnahmen darstellt, vergrößert die Erweiterung der installierten Basis den Lebenszeitwert, selbst wenn die Hardware-Durchschnittsverkaufspreise stagnieren.

Versorgungssicherheit ist entscheidend. Der Rückzug bestimmter Medtronic-Infusionssets im April 2024 machte die Verwundbarkeit deutlich und förderte eine breitere Bevorratung alternativer Marken über die NDSS-Logistik. Extended-Wear-Sets versprechen nun eine Nutzungsdauer von bis zu 7 Tagen, verbessern den Komfort, verringern aber auch die reinen Stückmengen. Nichtsdestotrotz steigt die Sensoradoption in Verbindung mit Pumpen schnell genug, um die Dynamik bei Verbrauchsmaterialien aufrechtzuerhalten, und festigt damit die Hälfte des zukünftigen Marktwachstums für australische Insulin-�ձ������������ܲԲ��������ä�ٱ� in wiederkehrenden Lieferungen.

Nach Endnutzer: Häusliche Pflegesettings treiben die Marktexpansion

Häusliche Pflege machte 2025 52,05 % des Umsatzes aus und verfolgt eine CAGR von 6,08 % bis 2031, da die Technologie ein sicheres Selbstmanagement ermöglicht. Über Medicare abgedeckte Telemedizin-Sitzungen ermöglichen es Klinikern, Basalraten anzupassen oder Bolus-Coaching zu liefern, ohne Klinikbesuche zu erfordern – ein Vorteil, der in abgelegenen Regionen besonders spürbar ist. Die Krankenhausinitiierung bleibt für neue Pumpenstarts bestehen, aber nach der Konfiguration wechseln die meisten Nutzer zur ambulanten Nachsorge.

Während der Covid-Ära entwickelte digitale Werkzeuge bilden nun die Grundlage für die Routineausbildung: Medtronics Smart MDI-Cloud-Dashboard und Tandems mobile Bolus-App versorgen Anbieter mit Echtzeit-Datenfeeds und verlagern die Arbeit von der Vor-Ort-Versorgung zur virtuellen Betreuung. Diese strukturelle Veränderung verankert den australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ� als patientenzentrierte, servicereiche Domäne, die sowohl die Ergebnisse verbessert als auch eine breitere geografische Durchdringung ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels steht vor digitaler Disruption

Einzelhandelsapotheken hielten 2025 einen Anteil von 41,05 %, dank ihrer Beratungsrolle und etablierter Erstattungsabläufe. Doch Online-Plattformen skalieren mit einer CAGR von 4,33 %, da wiederholte Pod- oder Sensorbestellungen auf Abonnementmodelle umsteigen. Tandems Plan aus dem Jahr 2025, Pumpen direkt über Apotheken zu verkaufen, verwischt die Kanallinien und erfordert eine Weiterbildung der Apotheker.

Inzwischen sind Direct-to-Consumer-Webshops mit Tele-Konsultationen verknüpft, wodurch Geräteerneuerungen nahtlos werden. Hybride Wege werden voraussichtlich vorherrschen: Die Erstverordnung läuft über Endokrinologen und Krankenhausapotheken, während die Nachlieferung von Verbrauchsmaterialien online migriert. Diese Omnichannel-Verschiebung hält den australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ� auch in Gebieten ohne stationäre Kapazität zugänglich.

Geografische Analyse

Australiens Flickenteppich aus dicht besiedelten Küsten und dünn besiedeltem Inland prägt die Gerätenutzung. Städtische Zentren – Sydney, Melbourne, Brisbane – beherbergen den Großteil der Endokrinologen und Pump-Trainigskliniken, was die Einführung hybrider Closed-Loop-Systeme bei Stadtbewohnern beschleunigt. Regionale Diabetesraten sind prozentual niedriger, bleiben jedoch in absoluten Zahlen bedeutsam; kombiniert mit weniger Spezialisten fördert dies die Abhängigkeit von telemedizin-gestützten Pumpen und smarten Pens, die Kliniker ferngesteuert programmieren können. Die NDSS-Erstattungsregeln gelten bundesweit, doch der praktische Zugang hängt nach wie vor von der Frachtlogistik und den lokalen Apothekenbeständen ab.

Die Unterstützung der australischen Bundesregierung in Höhe von USD 50,1 Millionen für das klinische Forschungsnetzwerk für Typ-1-Diabetes konzentriert die meisten Versuchsaktivitäten auf Forschungskrankenhäuser in Ballungsräumen und verstärkt so einen stadtorientierten Innovationskreislauf. Umgekehrt profitieren ländliche Gemeinschaften, wenn Geräteanbieter Schulungen in virtuelle Betreuungspakete integrieren, was Reisebelastungen reduziert. Neue orale Insulinforschung, die an der Universität Sydney entsteht, könnte bei Erfolg den Zugang weiter demokratisieren, indem Insertionsanforderungen vollständig entfallen.

CGM-Pumpen-Ökosysteme, die Daten in der Cloud speichern, überbrücken Distanzen; Kliniker optimieren Parameter überall dort, wo eine Internetverbindung besteht. Diese Telemedizin-Unterstützungskapazität hilft dem australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ�, die Durchdringung auch in dünn besiedelten Gebieten aufrechtzuerhalten, wo der Versand von Verbrauchsmaterialien Tage dauern kann und persönliche endokrinologische Besuche bestenfalls vierteljährlich stattfinden. Kontinuierliche staatliche Investitionen in das ländliche Breitbandnetz versprechen, die langfristige Akzeptanz in allen Postleitzahlengebieten zu stützen.

Wettbewerbslandschaft

Die globalen Führungsunternehmen der Diabetestechnologie Medtronic, Insulet und Tandem bilden das Fundament des Inlandsmarkts und erzielten zusammen mehr als 55 % des Umsatzes im Jahr 2024. Medtronic setzt auf algorithmische Führung: MiniMed 780G zusammen mit Simplera CGM erzielte im zweiten Quartal des Geschäftsjahres 25 durch die Verbesserung der Zeit im Zielbereich ein Segmentumsatzwachstum von 12,4 %. Insulets schlauchfreies Design verzeichnete 2024 eine Umsatzerweiterung von 22 % und kam im März 2025 in Australien auf den Markt, was den Wettbewerb um Pumpenupgrades intensiviert. Tandem erzielte 2024 einen Umsatz von USD 940,2 Millionen, ein Anstieg von 26 %, und differenzierte sich durch eine offene Sensorstrategie, die sowohl Dexcom- als auch Abbott-Datenströme integriert.

Aufkommende Herausforderer adressieren Nischensegmente. Embecta reichte eine FDA-Einreichung für eine Einweg-Patch-Pumpe ein, die auf Typ-2-Patienten zugeschnitten ist, die von Premium-Closed-Loop-Systemen historisch gesehen unterversorgt waren. Sequel Med Techs modulares twiist-System verwendet Tidepool Loop-Software und austauschbare Teile, um den Upgrade-Aufwand zu reduzieren und gleichzeitig mehrere CGM-Marken zu akzeptieren. Das lokale Biotechnologieunternehmen EndoAxiom verfolgt orales Insulin, das Injektionsgeräte vollständig umgehen könnte, unterstützt durch eine Proto Axiom-Investition von USD 5 Millionen.

Große Technologieunternehmen halten Patente zur Glukosemessung, die eine tiefere Konvergenz ankündigen: Samsung und Apple haben jeweils Smartwatch-CGM-Anwendungen eingereicht und bereiten so potenzielle Allianzen mit Pumpenanbietern vor. Der Wettbewerbsvorteil verlagert sich von reinen Hardwarefunktionen hin zu Full-Stack-Ökosystemen – Konnektivität, Datenanalyse und Erstattungsprogramme, die das Onboarding von Patienten vereinfachen. Unternehmen, die offene Plattformen rund um Versicherungspipelines und Telemedizin-Dienste orchestrieren, sind am besten positioniert, um inkrementelle Marktanteile am australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ� zu gewinnen, wenn das Wachstum in die Reife übergeht.

Branchenführer im australischen Markt für Insulin-�ձ������������ܲԲ��������ä�ٱ�

Insulet Corporation

Ypsomed

Novo Nordisk A/S

Medtronic

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Insulet führte Omnipod 5 in Australien über AMSL Diabetes ein und markierte damit das erste schlauchlose automatisierte Insulinverabreichungssystem, das mit Dexcom G6/G7 und Libre 2 Plus kompatibel ist.

- März 2024: Sequel Med Tech koppelte seine twiist-Pumpe mit Abbott Libre 3 Plus und erweiterte damit die Sensorauswahl für die modulare Closed-Loop-Therapie.

- Februar 2025: Die australische Bundesregierung stellte USD 50,1 Millionen für das klinische Forschungsnetzwerk für Typ-1-Diabetes bereit, um Präventions- und Heilungsprogramme zu beschleunigen.

- November 2024: Medtronic erhielt die FDA-Zulassung für eine aktualisierte InPen-App und ebnete damit den Weg für eine Smart MDI-Suite, die Simplera CGM mit Dosierberechnungssoftware kombiniert.

- Juni 2024: Proto Axiom investierte USD 5 Millionen in das Spin-out-Unternehmen EndoAxiom der Universität Sydney zur Entwicklung oraler Insulinformulierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den australischen Markt für Insulinverabreichungsgeräte als den Umsatz, der im Land mit neu verkauften Insulinpumpen (mit Kabel und Pflaster), Insulinpens (Einweg-, wiederverwendbare und intelligente), Pen-Nadeln, Jet-Injektoren und Insulinspritzen zur Verabreichung von therapeutischem Insulin zu Hause oder in Kliniken erzielt wird. Die Werte werden auf der Stufe ab Werk vor jeglichem Einzelhandelsaufschlag erfasst.

Ausschluss des Geltungsbereichs: eigenständige kontinuierliche Blutzuckermessgeräte und alle Verkäufe von Insulinpräparaten fallen nicht unter diese Berechnungen.

Überblick über die Segmentierung

- Nach Gerätetyp

- Insulinpumpen

- Patch-Pumpen

- Traditionelle Pumpen

- Insulinpens

- Wiederverwendbare Pens

- Einweg-Pens

- Insulinspritzen

- Insulin-Jet-Injektoren

- Smarte Insulin-Verabreichungs-Wearables

- Insulinpumpen

- Nach Komponente

- �ձ������������ܲԲ��������ä�ٱ�

- Verbrauchsmaterialien (Reservoirs, Kartuschen, Infusionssets, Nadeln)

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegesettings

- Ambulante Operationszentren

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen in drei Bundesstaaten, Krankenhauseinkäufer, zertifizierte Pumpenausbilder und Leiter von Diabetes-Verbrauchergruppen. Die Ergebnisse geben Aufschluss über die Akzeptanz, die durchschnittlichen Verkaufspreise und die frühe Verbreitung von intelligenten Wearables und füllen Lücken in den öffentlichen Daten.

Desk Research

Wir begannen mit der Auswertung von Diabetes-Datensätzen des Australian Institute of Health and Welfare, ABS-Prävalenz-Mikrodatensätzen, NDSS-Subventionsvolumen und Therapeutic Goods Administration-Geräteregistern. Diese offiziellen Zahlen wurden mit Positionspapieren von Diabetes Australia, von Fachleuten begutachteten Arbeiten in Diabetes Care, angesehener Presseberichterstattung und börsennotierten Unternehmensberichten vermischt, um Preise und Stückzahlen zu verankern. Kostenpflichtige Portale wie D&B Hoovers für Lieferanteneinnahmen und Dow Jones Factiva für Geschäftsabschlüsse halfen uns, Anomalien zu erkennen, die eine Weiterverfolgung erforderten. Die erwähnten Quellen dienen nur zur Veranschaulichung, und viele andere haben unsere Schreibtischarbeit beeinflusst.

Zweitens verfolgten wir politische Veränderungen, Importstatistiken, Erstattungen privater Versicherungen und Ausschreibungen, die Mengen- oder Preistrends beeinflussen. Durch diese kontinuierliche Überprüfung wurde sichergestellt, dass das Modell Echtzeitveränderungen und keine statischen Momentaufnahmen widerspiegelt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir verwenden einen Top-down-Aufbau von Prävalenz zu behandelter Kohorte. Die australischen Diabetiker werden auf Insulinbenutzer eingegrenzt, die dann anhand von NDSS-Antragsquoten und Importprüfungen nach Gerätetyp aufgeteilt werden. Ausgewählte Bottom-up-Kontrollen, stichprobenartige ASP multipliziert mit jährlichen Einheiten, halten die Gesamtzahlen auf dem Boden. Zu den modellierten Schlüsselvariablen gehören die Pumpendurchdringung, der Pen-Nadel-Packungspreis, der GLP-1-Substitutionsdruck, die Subventionsobergrenzen und die Austauschzyklen, wobei eine multivariate Regression jeden Treiber auf den Prognosezeitraum projiziert. Die einmalige Erwähnung von Top-Down und Bottom-Up verdeutlicht, wie die Ergebnisse gegengeprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei interne Überprüfungsstufen, bevor sie von einem leitenden Analysten abgezeichnet werden. Wir aktualisieren die Datei jährlich und geben Zwischenberichte heraus, wenn sich die Technologie oder die Politik wesentlich ändert.

Warum die Basiszahlen der Insulinverabreichungsgeräte von Mordor für Australien stabil bleiben

Die veröffentlichten Schätzungen weichen oft voneinander ab, da in einigen Studien die Einnahmen aus Arzneimitteln in die Einnahmen aus Geräten eingerechnet werden, in anderen werden Verbrauchsmaterialien nicht berücksichtigt, und in vielen werden die Wechselkurse nicht berücksichtigt.

Durch die Festlegung des Umfangs, die jährliche Aktualisierung und die Validierung der Annahmen durch Experten an vorderster Front bietet ���ϲ����� den Käufern eine ausgewogene, transparente Ausgangsbasis.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 722,45 M USD (2025) | ���ϲ����� | - |

| 250 MIO. USD (2023) | Regionale Beratung A | Zählt nur Pen-Nadeln, ignoriert Pumpen und Pens |

| 180 MIO. USD (2028) | Globale Unternehmensberatung B | Nur Modelle mit intelligenten Pumpen, mit aggressiver Währungsparität |

Die Gegenüberstellung zeigt, dass unsere Basislinie nach Anwendung der vollen Gerätebreite und der aktuellen Preisgestaltung die zuverlässigste Planungsgrundlage bleibt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Markts für Insulin-�ձ������������ܲԲ��������ä�ٱ�?

Der Markt beläuft sich im Jahr 2026 auf USD 738,92 Millionen und soll bis 2031 bei einer CAGR von 2,28 % USD 826,84 Millionen erreichen.

Welche Gerätekategorie hält den größten Anteil?

Konventionelle und hybride Insulinpumpen führen mit 46,10 % des Umsatzes im Jahr 2025, getrieben durch breite klinische Akzeptanz und Subventionsunterstützung.

Wie schnell wachsen Patch-Pumpen in Australien?

Smarte, schlauchlose Patch-Pumpen verzeichnen bis 2031 eine CAGR von 5,39 % und sind damit das am schnellsten wachsende Gerätuntersegment.

Warum sind Verbrauchsmaterialien eine so wichtige Einnahmequelle?

Jeder neue Pumpennutzer benötigt Infusionssets und CGM-Sensoren nahezu wöchentlich, was Verbrauchsmaterialien auf eine CAGR von 5,62 % treibt, selbst wenn das Hardwarewachstum stagniert.

Wie wirken sich GLP-1-Medikamente auf die Nachfrage nach Insulingeräten aus?

GLP-1-Therapien verzögern den Insulinbeginn für einige Typ-2-Patienten und ziehen rund 0,5 Prozentpunkte von der Markt-CAGR ab, doch Insulin bleibt für Typ-1-Fälle und viele langfristige Typ-2-Anwender unverzichtbar.

Welche Rolle spielt die Telemedizin bei der Gerätenutzung in ländlichen Gebieten?

Cloud-verknüpfte Pumpen und smarte Pens ermöglichen es Endokrinologen, Einstellungen aus der Ferne anzupassen, was eine sichere Heimnutzung ermöglicht und den Zugang in Regionen ohne Spezialisten-Kliniken erweitert.

Seite zuletzt aktualisiert am: