Multi-Tenant-Rechenzentrumsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

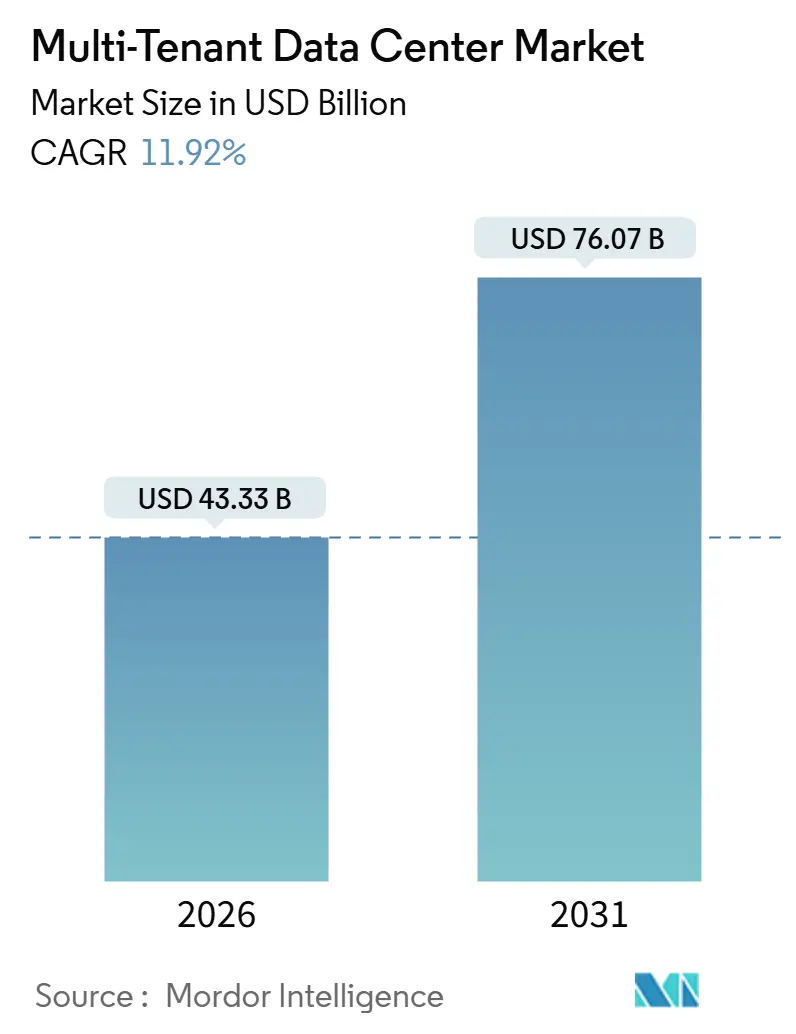

| Marktgröße (2026) | 43.33 Milliarden US-Dollar |

| Marktgröße (2031) | 76.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Multi-Tenant-Rechenzentrumsmarkt Analyse von ���ϲ�����

Die Größe des Multi-Tenant-Rechenzentrumsmarktes wird im Jahr 2026 auf USD 43,33 Milliarden geschätzt und soll bis 2031 USD 76,07 Milliarden erreichen, bei einer CAGR von 11,92 % während des Prognosezeitraums von 2026 bis 2031. Die gestiegene Nachfrage nach carrierneutraler Konnektivität, die kapitalschonende Attraktivität von Colocation sowie beschleunigte Workloads für künstliche Intelligenz (KI) halten die Auslastung hoch, auch wenn Unternehmen ihre On-Premises-Infrastrukturen rationalisieren. Wholesale-Anbieter gewinnen Aufträge für sekundäre Verfügbarkeitszonen von Hyperscalern, während Retail-Betreiber die bevorzugte Einstiegsoption für kleine und mittelständische Unternehmen bleiben, die Flexibilität schätzen. Edge-First-Architekturen verlagern Kapazitäten in Städte der zweiten Reihe, und unternehmerische Netto-Null-Verpflichtungen lenken Leasingverträge hin zu Einrichtungen mit nachweisbaren Verträgen für erneuerbare Energien. Gleichzeitig zwingen Datensouveränitätsregeln in 47 Ländern die Betreiber dazu, kleinere, geografisch stärker verteilte Infrastrukturen aufzubauen, was die Kosten pro Megawatt erhöht und die Margen komprimiert.

Wichtigste Erkenntnisse des Berichts

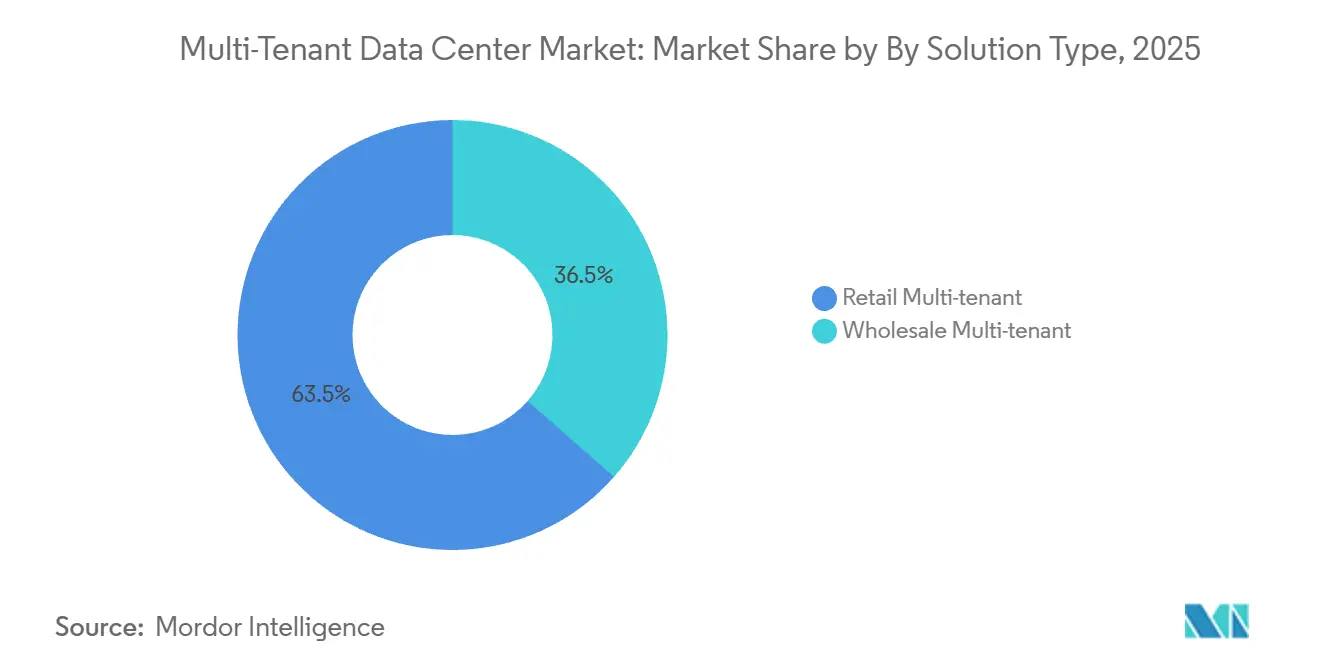

- Nach Lösungstyp führte Retail-Colocation im Jahr 2025 mit einem Marktanteil von 63,53 % im Multi-Tenant-Rechenzentrumsmarkt, während Wholesale-Leasingverträge bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

- Nach Tier-Typ hielten Tier-3-Installationen im Jahr 2025 einen Umsatzanteil von 46,43 %, während Tier-4-Bauten bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

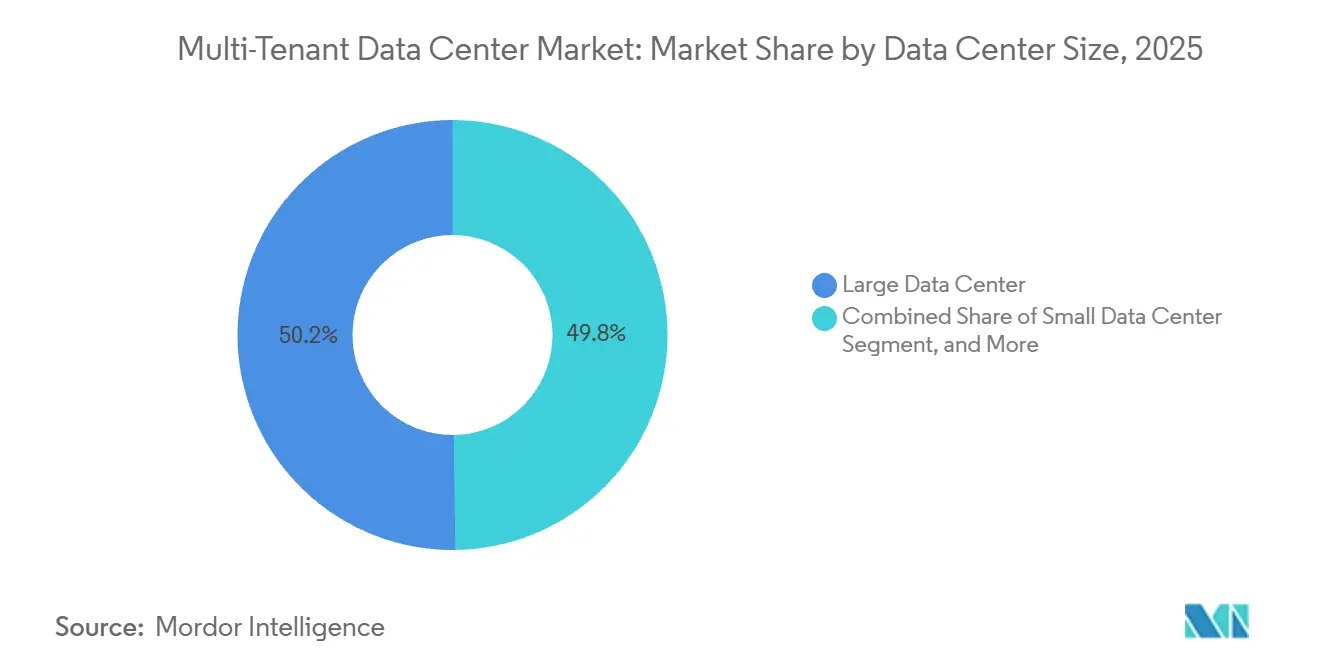

- Nach Rechenzentrumsgröße machten große Einrichtungen im Jahr 2025 50,21 % der Größe des Multi-Tenant-Rechenzentrumsmarktes aus, und Hyperscale-Campusse werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 12,45 % verzeichnen.

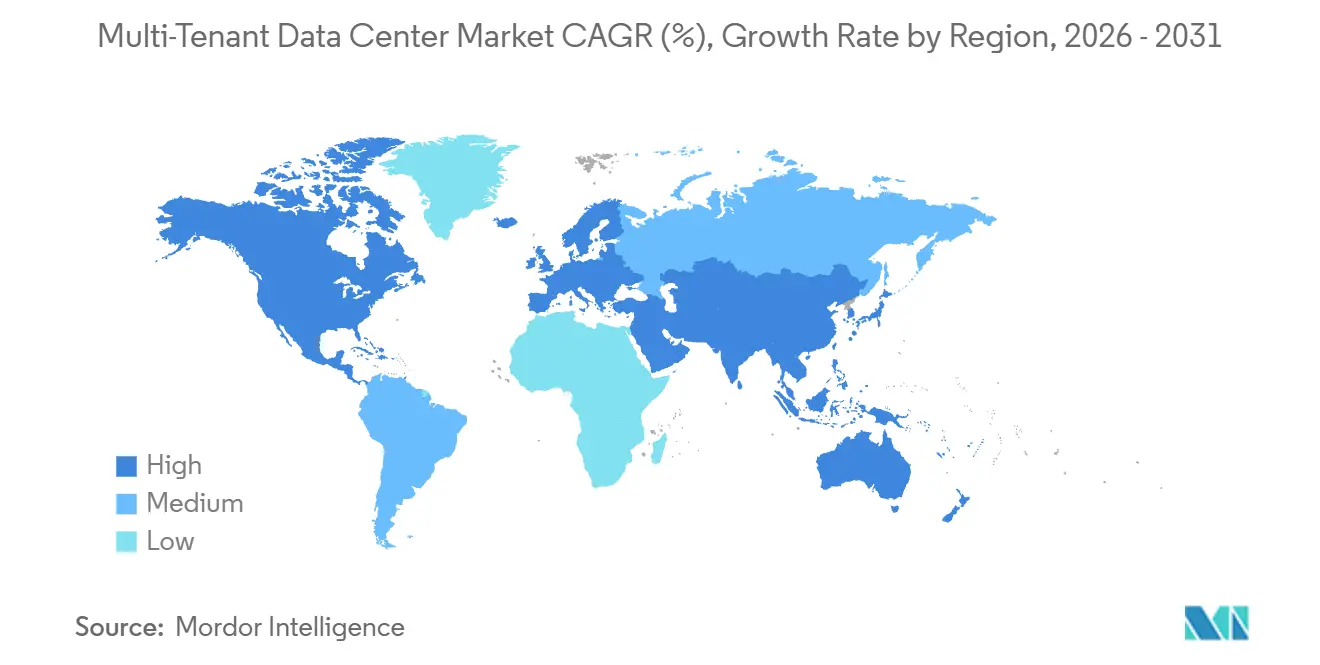

- Nach Geografie dominierte Nordamerika mit einem Anteil von 40,54 % am Umsatz 2025, doch der asiatisch-pazifische Raum soll mit einer CAGR von 12,68 % über den Prognosehorizont die stärkste regionale Wachstumsrate liefern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Multi-Tenant-Rechenzentrumsmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Leistungsdichte pro Rack | +2.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von KI- und HPC-Workloads | +3.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-First- Netzwerkarchitekturen | +1.8% | Global, frühe Gewinne im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen als Treiber für grüne Colocation | +1.5% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Auslagerung sekundärer Verfügbarkeitszonen durch Hyperscaler | +2.1% | Nordamerika und Europa primär, asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize, Steuervergünstigungen für Dateninfrastruktur | +1.4% | Südostasien, Naher Osten und ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Leistungsdichte pro Rack

Die durchschnittliche Rack-Last stieg von 8 kW im Jahr 2020 auf 15 kW im Jahr 2025, und KI-Cluster überschreiten mittlerweile 40 kW, was Betreiber zwingt, Flüssigkühlkreisläufe und Mittelspannungsschaltanlagen nachzurüsten.[1]Data Center Dynamics Redaktion, "KI-Workloads treiben Rack-Dichten über 40 kW," DATACENTERDYNAMICS, datacenterdynamics.com Höhere Dichte erschließt mehr Umsatz pro Quadratmeter, verkürzt jedoch die Erneuerungszyklen für elektrische Anlagen, die für geringere Lasten ausgelegt sind. Equinix erklärte, dass 22 % seines globalen Bestands aufgerüstet werden mussten, um hochdichte KI-Anfragen zu bewältigen. Die Internationale Energieagentur prognostiziert, dass Rechenzentren bis 2030 3,5 % des weltweiten Stromverbrauchs ausmachen werden, wobei Multi-Tenant-Infrastrukturen einen großen Anteil tragen. Betreiber in stromknappenMetropolen wie Singapur sehen sich mit mehrjährigen Wartelisten konfrontiert, was Arbitragemöglichkeiten für Einrichtungen in Malaysia und Polen schafft, die in der Lage sind, innerhalb von 18 Monaten Versorgungszusagen zu sichern.[2]Financial Times Redaktion, "Souveräne KI-Regeln fragmentieren Rechenzentrumskapazitäten," FINANCIAL TIMES, ft.com

Beschleunigte Einführung von KI- und HPC-Workloads

Generative KI-Rechenleistung machte 2025 12 % der Multi-Tenant-Nachfrage aus und soll bis 2028 auf 28 % steigen. KI-Trainingscluster erfordern GPU-Fabrics und Flüssigkühlung, was Wholesale-Mieter dazu veranlasst, ganze Hallen zu einem dreifach höheren Vertragswert als bei herkömmlichen Unternehmensverträgen vorab zu mieten.[3]Digital Realty Einreichungsabteilung, "Formular 10-K 2025," US-AMERIKANISCHE BÖRSENAUFSICHTSBEHÖRDE, sec.gov Retail-Kunden kombinieren Edge-Colocation für Inferenz-Spitzen mit On-Premises-Fallback in Nebenzeiten. Hochleistungsrechnen in den Bereichen Biowissenschaften und Finanzen konvergiert mit KI-Designs und hilft Betreibern, spezialisierte Kühlung über verschiedene Branchen hinweg zu amortisieren. Infolgedessen wird der Multi-Tenant-Rechenzentrumsmarkt zu einem entscheidenden Enabler für unternehmensweite KI-Roadmaps und sichert langfristige Wachstumssichtbarkeit.

Edge-First-Netzwerkarchitekturen

Anbieter von Content-Delivery und Cloud-Gaming setzen mittlerweile Edge-Knoten in mehr als 50 Städten der zweiten Reihe ein, was die Latenz senkt, die Kapazität jedoch auf viele kleine Einrichtungen verteilt. Multi-Tenant-Anbieter mit verteilten Infrastrukturen gewinnen, weil Hyperscaler Bauten unter 5 MW IT-Last vermeiden. EdgeConneX gab bekannt, dass 40 % seiner Leasingverträge im Jahr 2025 auf Latenzanforderungen unter 10 ms abzielten. Der Ausbau von 5G im asiatisch-pazifischen Raum und im Nahen Osten verstärkt diese Nachfrage, da Mobilfunkanbieter die Videoverarbeitung auf Edge-Standorte auslagern. Obwohl die Marge pro Megawatt geringer ist als in Kernstandorten, erschließt der Edge-Trend neue adressierbare Märkte für den Multi-Tenant-Rechenzentrumsmarkt.

Auslagerung sekundärer Verfügbarkeitszonen durch Hyperscaler

Cloud-Anbieter lagern Redundanzzonen zunehmend an Wholesale-Colocation aus, ein Muster, das der prognostizierten CAGR 2,1 Prozentpunkte hinzufügt. Northern Virginia und Frankfurt führen die Welle an, während Mumbai und Osaka als erstklassige Ziele für sekundäre Zonen entstehen.[4]CBRE Forschungseinheit, "Multi-Tenant-Rechenzentrumsmarkt Trends 2025," CBRE, cbre.com Langfristige Multi-Megawatt-Verträge reduzieren die Umsatzvolatilität für Betreiber und beschleunigen das Kapitalrecycling. Wholesale-Mieter verhandeln auch direkte Stromabnahmeverträge mit Versorgungsunternehmen, was ihre effektiven Leasingkosten senkt und Colocation im Vergleich zum Bau eigener Standorte attraktiver macht. Diese Dynamik sichert eine stetige Nachfrage und vertieft die angebotsseitige Disziplin.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung von Unternehmensrechenzentren | -1.2% | Nordamerika und Europa, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anhaltende Datensouveränitäts- und Lokalisierungsvorschriften | -1.5% | Global, besonders ausgeprägt in Europa, China, Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für den Betrieb kritischer Einrichtungen | -0.8% | Nordamerika und Europa stark betroffen, im asiatisch-pazifischen Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Hochspannungsanlagen | -0.6% | Global, stärkste Anstiege in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Datensouveränitäts- und Lokalisierungsvorschriften

Siebenundvierzig Nationen verschärften zwischen 2022 und 2025 ihre Lokalisierungsgesetze und zwangen Anbieter, Infrastrukturen in mehreren Rechtsgebieten zu duplizieren. Die Europäische Union, China und Indien decken nun gemeinsam 3,2 Milliarden Bürger unter strengen Datenspeicherungsregeln ab. Die daraus resultierende Campus-Fragmentierung erhöht die Kosten pro Megawatt um 15–25 %, da Lieferketten nicht von Skaleneffekten eines einzelnen Standorts profitieren können. Brasiliens Vorschriften von 2024 führten zu kostspieligeren Bauten in São Paulo trotz günstigerer Strompreise in Chile, was verdeutlicht, wie Regulierung rein wirtschaftliche Standortentscheidungen außer Kraft setzt. Unternehmen fordern dann vertragliche Absicherungen, was einen Kreislauf verstärkt, der die gesamte Wachstumsdynamik des Multi-Tenant-Rechenzentrumsmarktes dämpft.

Konsolidierung von Unternehmensrechenzentren

Unternehmen reduzierten die durchschnittliche Anzahl ihrer On-Premises-Standorte von 8,2 im Jahr 2020 auf 4,7 im Jahr 2025, was zunächst die Colocation-Einzüge ankurbelte, letztlich jedoch risikoarme Workloads direkt in die Public Cloud lenkte. Banken der ersten Reihe behielten 2025 hybride Stacks bei, doch ihr inkrementelles Wachstum bleibt im Vergleich zu nativen Hyperscaler-Workloads bescheiden. Die Cloud-Durchdringung überstieg 55 % der Unternehmensrechenleistung in Nordamerika und Europa, was die langfristige Colocation-Expansion begrenzt, auch wenn kurzfristige Migrationen Cages füllen. Betreiber reagieren mit der Betonung von Interconnection-Hubs, die mehrere Clouds verbinden, doch der engere Trichter subtrahiert dennoch 1,2 Prozentpunkte von der prognostizierten CAGR. Das Hemmnis ist am stärksten bei veralteten Tier-2-Einrichtungen in reifen Märkten ausgeprägt.

Segmentanalyse

Nach Lösungstyp: Wholesale-Leasingverträge gewinnen inmitten von KI-Ausbauten an Dynamik

Retail-Colocation behielt 63,53 % des Umsatzes 2025, da flexible Verträge, gemeinsame Sicherheit und carrierneutrale Interconnection-Fabrics kleine und mittelständische Unternehmen ansprachen. Wholesale-Leasingverträge sind jedoch auf dem Weg, bis 2031 eine CAGR von 12,32 % zu verzeichnen, was Retail-Mieter weit übertrifft und den Schwerpunkt des Multi-Tenant-Rechenzentrumsmarktes verschiebt. Durchschnittliche Wholesale-Verträge erfordern von Mietern eine Verpflichtung von mindestens 1 MW für 5–10 Jahre, eine Schwelle, die nur gut kapitalisierte Hyperscaler und Fortune-500-Unternehmen überschreiten können. Die Offenlegungen von Digital Realty aus dem Jahr 2025 bestätigen, dass Wholesale-Kunden im Durchschnitt 8,2 Jahre bleiben, verglichen mit 2,4 Jahren für Retail-Mieter, und 60 % mehr Strom pro Quadratmeter verbrauchen, was die Umsatzkonzentration auf einen kleineren Kundenpool verschiebt.

Die Nachfrage nach KI-Trainingsclustern, die jeweils Hunderte von GPUs umfassen, dominiert Wholesale-Pipelines. Mit steigenden Rack-Dichten verhandeln Wholesale-Mieter direkte Stromabnahmeverträge mit Versorgungsunternehmen und senken die Leasingkosten um bis zu 15 %. Retail bleibt ein Einstiegspunkt für Unternehmen, die hybride Clouds erproben, doch eine Bifurkation hat sich herausgebildet: Anbieter mit hohem Serviceanteil bündeln verwaltete Dienste zu einem Aufpreis, während Niedrigkostenanbieter Zusatzleistungen streichen und rein über den Preis konkurrieren. Diese divergierenden Strategien werden nebeneinander bestehen, doch das Wachstumsrampenlicht hat sich klar in Richtung Wholesale-Colocation innerhalb des Multi-Tenant-Rechenzentrumsmarktes verschoben.

Nach Tier-Typ: Missionskritische Workloads treiben Tier-4-Investitionen an

Tier-3-Standorte lieferten 46,43 % des Umsatzes 2025, indem sie eine Verfügbarkeit von 99,982 % mit geringerer Kapitalintensität in Einklang brachten. Dennoch werden Tier-4-Einrichtungen bis 2031 voraussichtlich eine CAGR von 12,56 % verzeichnen, da Regulierungsbehörden, Banken und Gesundheitsdienstleister geplante Ausfallzeiten für missionskritische Daten untersagen. Das Kostengefälle zwischen Tier-3- und Tier-4-Bauten beträgt USD 3 Millionen bis USD 5 Millionen pro Megawatt aufgrund doppelter Versorgungsanschlüsse, 2N+1-USV und redundanter Kühlaggregate. Dennoch zitieren Audits nach dem Payment Card Industry Standard und HIPAA zunehmend die Infrastrukturresilienz und lenken sensible Workloads in Tier-4-Cages.

Betreiber, die vollständige Tier-4-Ausgaben nicht rechtfertigen können, vermarkten „Tier-3-plus”-Verträge, die eine Verfügbarkeit von 99,99 % durch operative Exzellenz statt durch duplizierte Anlagen versprechen. Während dieses Hybridmodell Interesse weckt, behält echte gleichzeitige Wartbarkeit einen Preisaufschlag, den gut regulierte Branchen bereit sind zu zahlen. Folglich wird die Tier-4-Nachfrage in Metropolen mit dichten Finanz- und Gesundheitsclustern konzentriert sein und das obere Ende des Multi-Tenant-Rechenzentrumsmarktes weiter professionalisieren.

Nach Rechenzentrumsgröße: Hyperscale-Bauten verändern den Kapazitätsmix

Große Einrichtungen trugen 50,21 % des Umsatzes 2025 bei, doch Hyperscale-Campusse mit mehr als 100.000 Quadratfuß und 50 MW Leistungskapazität werden bis 2031 eine CAGR von 12,45 % verzeichnen. Das Training generativer KI-Modelle erfordert zusammenhängende Grundrisse, die kleinere Gebäude nicht bieten können, was Betreiber dazu veranlasst, mehrjährige Versorgungszusagen und skalierbare Grundstücke zu suchen. Metas KI-Design der nächsten Generation sieht 150 MW pro Standort vor, das Dreifache des Bedarfs früherer Bauten, was den langfristigen Appetit auf Mega-Campusse unterstreicht.

Mittelgroße Rechenzentren (10.000–50.000 Quadratfuß) erfüllen weiterhin regionale Unternehmensanforderungen und Edge-Caches, sehen sich jedoch mit Skaleneffizienznachteilen konfrontiert. Kleine modulare Einheiten bleiben für ultralatenzarme Anwendungen wie die Fabrikautomatisierung unverzichtbar, weisen jedoch höhere Kosten pro Megawatt auf und bieten eine begrenzte Interconnection-Dichte. Mit fortschreitender Konsolidierung werden große und Hyperscale-Kategorien die Größe des Multi-Tenant-Rechenzentrumsmarktes dominieren, auch wenn ein verteilter Schwanz von Mikro-Standorten Edge-Workloads bedient.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 40,54 %, gestützt durch die installierte Basis von 1.800 MW in Northern Virginia und das dichte Interconnection-Netz im Silicon Valley. Die Vermietungsaktivität bleibt robust, da Hyperscaler sekundäre Zonen in der Nähe reichhaltiger Peering-Ökosysteme platzieren und Steueranreize in Bundesstaaten wie Virginia und Arizona steigende Baukosten ausgleichen. Europa erfasste rund 28 % des Umsatzes, wobei Frankfurt, Amsterdam und London ein Konnektivitätsdreieck bilden, das 60 % des europäischen Internet-Exchange-Verkehrs abwickelt. Netzengpässe haben jedoch Moratorien in Amsterdam und Dublin ausgelöst und neue Bauten in Richtung Städte der zweiten Reihe wie Madrid und Warschau umgeleitet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,68 % bis 2031. Indiens produktionsgebundenes Anreizprogramm bietet 20 % Kapitalsubventionen für Tier-3-Projekte und löst eine Welle von Angeboten rund um Mumbai, Hyderabad und Chennai aus. Chinas Plan „Östliche Daten, westliches Rechnen” leitet Hyperscale-Kapazitäten ins Landesinnere um, um günstige erneuerbare Energien in der Inneren Mongolei und Gansu zu nutzen, und erweitert den geografischen Fußabdruck. Südostasien profitiert von Malaysias jahrzehntelangen Steuervergünstigungen und Indonesiens Glasfaserausbau, während Japan ein Nachfrageanker für Hochfrequenzhandel und KI-Inferenz-Workloads bleibt.

��ü�岹��������첹 und der Nahe Osten hielten 2025 jeweils einstellige Anteile, verzeichnen jedoch zweistelliges Wachstum. Brasiliens Datenlokalisierungsgesetz treibt Bauten in São Paulo trotz 40 % höherer Strompreise als in Chile voran. Am Golf locken Saudi-Arabiens NEOM-Smart-City-Initiative und 15-jährige Steuerbefreiungen 120 MW geplanter Kapazität nach Riad. Afrika befindet sich noch in einem frühen Stadium, konzentriert auf ��ü�岹�ڰ����첹 und Ä�����ٱ��, obwohl in Kenia und Nigeria anlandende Unterseekabel Edge-Deployments katalysieren, die regionale Content-Delivery und Anwendungsfälle im Bereich Finanztechnologie bedienen werden.

Wettbewerbslandschaft

Der Multi-Tenant-Rechenzentrumsmarkt ist mäßig fragmentiert; Equinix, Digital Realty, NTT, CyrusOne und Global Switch kontrollieren gemeinsam rund 35 % der in Betrieb genommenen Kapazität. Diese Branchenriesen differenzieren sich durch dichte Interconnection-Fabrics und nicht durch reine Quadratmeterzahl. Equinix berichtete, dass Interconnection-Leitungen 2025 22 % des Umsatzes ausmachten, gegenüber 18 % im Jahr 2022, was den strategischen Wert der Cross-Connect-Dichte unterstreicht. Digital Realty hat unterdessen ein KI-gesteuertes Wartungssystem patentiert, das Kühlaggregatfehler 72 Stunden im Voraus vorhersagt und das Risiko ungeplanter Ausfallzeiten reduziert.

Regionale Spezialisten wie ST Telemedia im asiatisch-pazifischen Raum, Teraco in Afrika und Scala in ��ü�岹��������첹 gewinnen Marktanteile, indem sie sich in der Nähe von Unterseekabellandepunkten ansiedeln und erneuerbare Energieverträge anbieten, die mit unternehmerischen Netto-Null-Zielen resonieren. Chancen im Bereich ungenutzter Flächen bestehen auch in Städten der zweiten Reihe, wo Hyperscaler keine eigenen Bauten haben; gut kapitalisierte Immobilien-Investment-Trusts arbeiten mit Herstellern modularer Rechenzentren zusammen, um Kapazitäten in 6–9 Monaten bereitzustellen, der Hälfte des Zeitrahmens konventioneller Bauweise. Die Kapitalintensität bleibt eine gewaltige Eintrittsbarriere: Ein 30-MW-Campus erfordert USD 300 Millionen bis USD 500 Millionen an Vorabinvestitionen, was den Einstieg auf Staatsfonds und infrastrukturfokussierte Private-Equity-Gesellschaften beschränkt.

Die vertikale Integration beschleunigt sich. Betreiber erwerben Glasfaser-Backbones, Anteile an Unterseekabeln und erneuerbare Energieanlagen, um den gesamten Stack von der Stromerzeugung bis zur letzten Meile zu kontrollieren. Diese Strategie sichert Kostentransparenz und vertieft Wettbewerbsvorteile, erhöht jedoch die Ausführungskomplexität. Mit fortschreitender Konsolidierung wird die Multi-Tenant-Rechenzentrumsbranche voraussichtlich selektive Fusionen erleben, die auf geografische Lückenfüllungen und Technologieabsorption abzielen, anstatt auf breit angelegte Roll-ups.

Führende Unternehmen der Multi-Tenant-Rechenzentrumsbranche

Equinix Inc.

Global Switch Ltd.

NTT Communications Corporation

CyrusOne Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Equinix begann mit dem Bau eines 48-MW-Campus in Mumbai, um den Lokalisierungsanforderungen des Digital Personal Data Protection Act zu entsprechen.

- Dezember 2025: Digital Realty erwarb eine 15-MW-Einrichtung in São Paulo für USD 180 Millionen und erweiterte damit seine Präsenz in ��ü�岹��������첹.

- November 2025: NTT und ein saudi-arabischer Staatsfonds gründeten ein Gemeinschaftsunternehmen zur Entwicklung von 120 MW in Riad bis 2028.

- Oktober 2025: CyrusOne emittierte eine grüne Anleihe im Wert von USD 400 Millionen, um 12 nordamerikanische Standorte für Rack-Dichten von 50 kW nachzurüsten.

Globaler Berichtsumfang des Multi-Tenant-Rechenzentrumsmarktes

Ein Multi-Tenant-Rechenzentrum (Colocation-Rechenzentrum) ist eine Einrichtung, in der Unternehmen Platz für Server und andere Computerhardware mieten können. Diese Zentren stellen gemeinsam genutzte Infrastruktur bereit, einschließlich Strom, Kühlung und Sicherheit, und ermöglichen so Kosteneffizienz und Skalierbarkeit für Mieter.

Der Bericht über den Multi-Tenant-Rechenzentrumsmarkt ist segmentiert nach Lösungstyp (Wholesale Multi-Tenant und Retail Multi-Tenant), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale) sowie Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wholesale Multi-Tenant |

| Retail Multi-Tenant |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittelgroßes Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Wholesale Multi-Tenant | ||

| Retail Multi-Tenant | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittelgroßes Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Multi-Tenant-Rechenzentrumsmarkt im Jahr 2026?

Die Größe des Multi-Tenant-Rechenzentrumsmarktes beträgt im Jahr 2026 USD 43,33 Milliarden, mit einer bis 2031 prognostizierten CAGR von 11,92 %.

Welches Segment wächst innerhalb der Colocation am schnellsten?

Wholesale-Leasingverträge, angetrieben durch KI und sekundäre Zonen von Hyperscalern, werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,32 % wachsen.

Welche Region wird am schnellsten Kapazitäten aufbauen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,68 %, unterstützt durch Anreize in Indien und Chinas Hyperscale-Vorstoß ins Landesinnere.

Warum steigen die Rack-Leistungsdichten?

KI-Trainingscluster und Hochleistungsrechnen erfordern mehr GPUs pro Rack, was die Lasten über 40 kW treibt und Flüssigkühlnachrüstungen erforderlich macht.

Wie wirken sich Datensouveränitätsgesetze auf Anbieter aus?

Lokalisierungsvorschriften in 47 Ländern zwingen Betreiber dazu, kleinere, redundante Standorte in jedem Rechtsgebiet zu errichten, was die Kosten pro Megawatt um bis zu 25 % erhöht.

Wie ist der Wettbewerbsausblick?

Der Markt ist mäßig konzentriert, wobei die fünf größten Anbieter einen Anteil von 35 % halten, doch regionale Spezialisten expandieren weiterhin, indem sie auf Unterseekabelknotenpunkte und mit erneuerbaren Energien betriebene Campusse abzielen.

Seite zuletzt aktualisiert am: