˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Bewegungssensoren

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.69 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

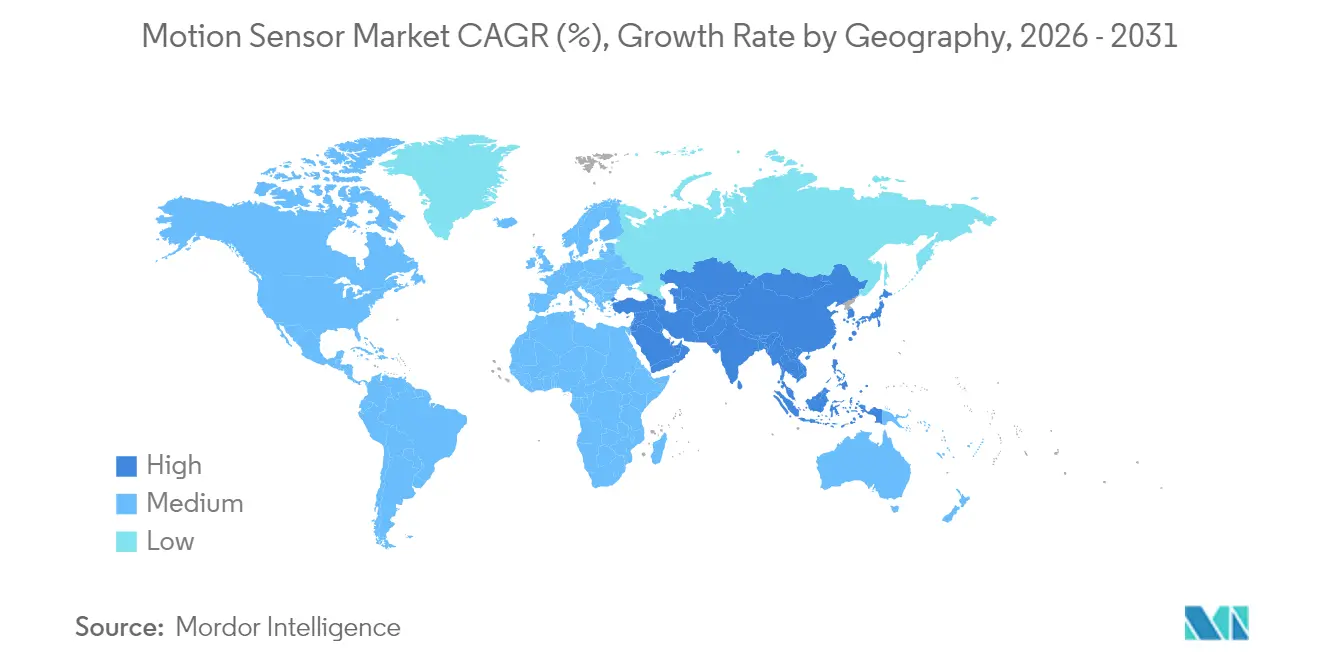

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Bewegungssensoren von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Bewegungssensoren soll von USD 2,57 Milliarden im Jahr 2025 auf USD 2,69 Milliarden im Jahr 2026 wachsen und wird bis 2031 bei einem CAGR von 4,61 % ĂĽber 2026–2031 voraussichtlich USD 3,36 Milliarden erreichen. Die konstante Nachfrage durch vorgeschriebene Fahrzeugsicherheitssysteme, zunehmende Smart-Home-Installationen und die zyklische Erholung des Halbleitersektors unterstĂĽtzen diese stetige Expansion. Staatliche Sicherheitsvorschriften in den Vereinigten Staaten und der Europäischen Union standardisieren weiterhin die technologischen Anforderungen und geben den Lieferanten klare Produktions-Roadmaps vor. Das parallele Wachstum bei kĂĽnstlicher Edge-Intelligenz und ultraenergiesparsamen Designs verkĂĽrzt die Upgrade-Zyklen, während inkrementelle Innovationen bei Mehrachslösungen die Preissetzungsmacht aufrechterhalten. Die Wettbewerbsintensität bleibt moderat, da vertikal integrierte Chiphersteller ihre hauseigenen Design-, Packaging- und Software-Stacks nutzen, um Design-Wins zu sichern.

Wesentliche Erkenntnisse des Berichts

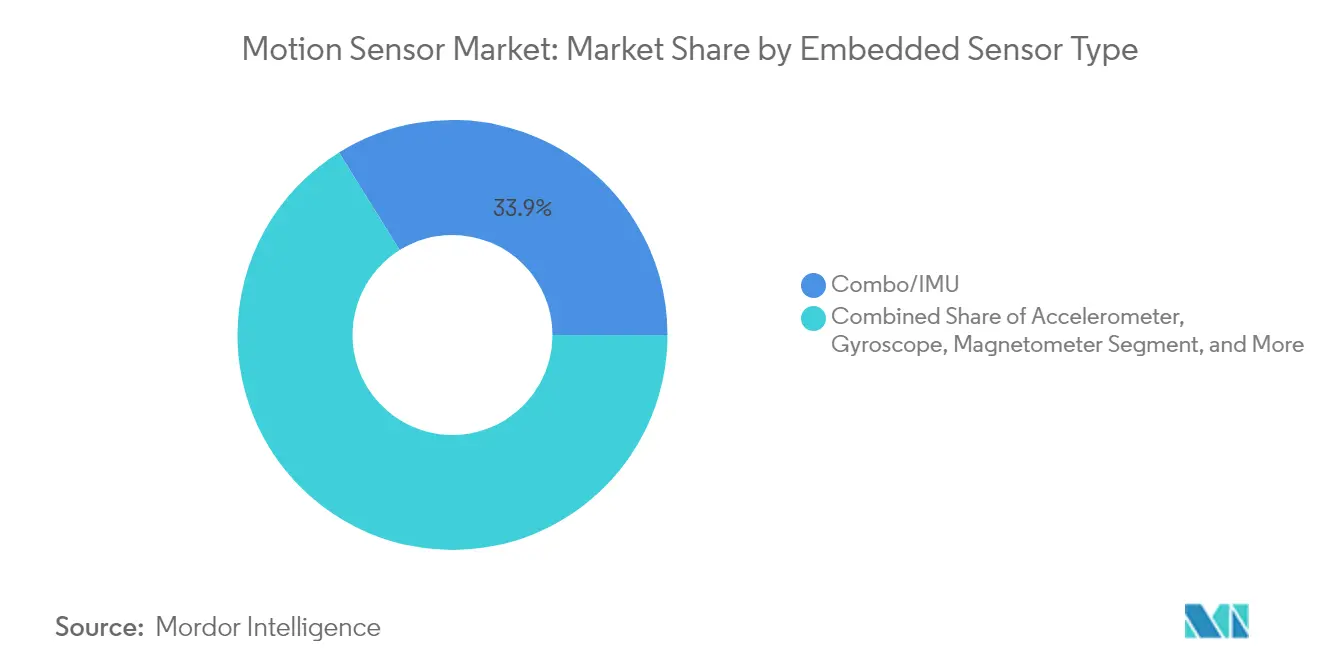

- Nach eingebettetem Sensortyp erfassten Kombinations-/IMU-Lösungen im Jahr 2025 einen Marktanteil von 33,85 % am Markt für Bewegungssensoren und entwickeln sich bis 2031 mit einem CAGR von 4,72 %.

- Nach Anwendung führte Unterhaltungselektronik mit einem Umsatzanteil von 41,65 % im Jahr 2025, während Smart-Home und Gebäudeautomation voraussichtlich bis 2031 mit einem CAGR von 6,88 % expandieren wird.

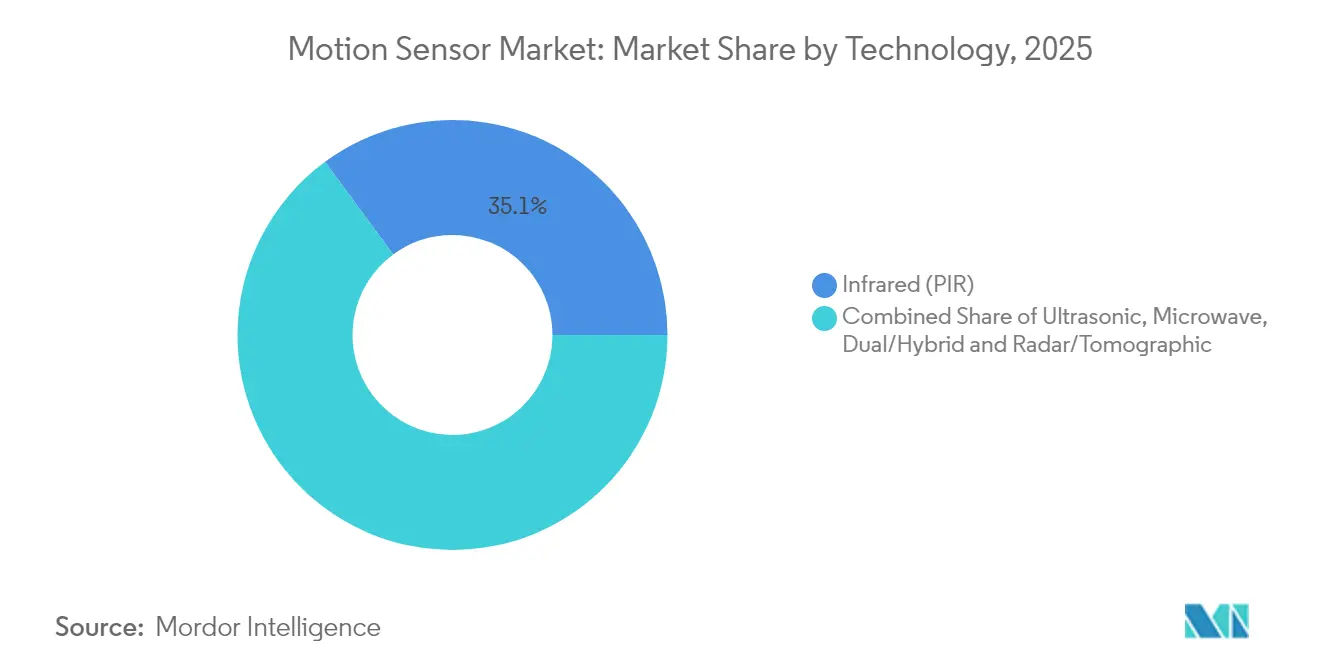

- Nach Technologie hielten Infrarotsensoren im Jahr 2025 einen Anteil von 35,10 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Bewegungssensoren; Radar-/Tomografielösungen verzeichnen mit 5,42 % bis 2031 den schnellsten CAGR.

- Nach Funktionalität entfielen im Jahr 2025 55,70 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Bewegungssensoren auf vollautomatische Systeme, die zwischen 2026 und 2031 mit einem CAGR von 4,95 % wachsen.

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 36,95 % im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 den höchsten CAGR von 5,04 % verzeichnen soll.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Bewegungssensoren

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MEMS-Durchdringung in Automobil- und Mobilgeräten | +1.2% | Global (Asien-Pazifik, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Anstieg bei bewegungsbasiertem Gaming und AR/VR | +0.8% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Smart-Home und Gebäudeautomation | +1.1% | Global, frühe Adoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Edge-KI-Innovationen bei ultraenergiesparsamen Sensoren | +0.6% | Technologiezentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Sensorfusion für Wearables und IoT | +0.7% | Globale urbane Zentren | Mittelfristig (2–4 Jahre) |

| ADAS-mandatsgetriebene Nachfrage nach Trägheitskombinationen | +1.0% | Global, regulierungsgetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

MEMS-Durchdringung in Automobil- und Mobilgeräten

Regulierungsbehörden haben langfristige Roadmaps für Fahrerassistenzfunktionen festgelegt, und jedes inkrementelle Merkmal erfordert zusätzliche Trägheitssensorik. Die 2024 getroffene Entscheidung der Nationalen Straßenverkehrssicherheitsbehörde, Fahrzeuge hinsichtlich Toter-Winkel-Erkennung, Spurhalteunterstützung und automatischer Fußgängernotbremsung zu bewerten, stellt sicher, dass jede neue Modellüberarbeitung mehr Inhalt an Bewegungssensorik enthält.[1]Nationale Straßenverkehrssicherheitsbehörde, "Endgültige Entscheidungsbekanntmachung des Neuwagenbewertungsprogramms – Fahrerassistenzsysteme und Roadmap," nhtsa.govSmartphone-Hersteller betten derweil mehrere mikro-elektro-mechanische Sensoren ein, um Augmented-Reality-Schnittstellen und Gestiksteuerungen zu betreiben, und schaffen damit sich überschneidende Nachfragezyklen, die Lieferanten vor branchenspezifischen Abschwächungen schützen. Vertikal integrierte Chiphersteller profitieren am meisten, da sie Foundry-Kapazitäten zwischen Automobil- und Mobilfertigungsläufen verlagern können, ohne zentrale Sensorelemente neu zu gestalten. Zentralisierte Fahrzeugrechenarchitekturen könnten die Gesamtstückzahlen gegen Ende des Jahrzehnts dämpfen, doch eine höhere Komplexität pro Gerät sollte eine etwaige Volumenerosion ausgleichen.

Anstieg bei bewegungsbasiertem Gaming und AR/VR

Immersive Gaming-Plattformen benötigen eine Tracking-Genauigkeit im Submillisekundenbereich; eine Studie aus dem Jahr 2025 zeigte, dass akustische Injektionsangriffe Trägheitsmesseinheiten in führenden Headsets irreführen, virtuelle Inhalte verzerren und Bewegungskrankheit auslösen können. Diese Schwachstellen treiben die Nachfrage nach redundanten Sensoranordnungen und sicheren Fusionsalgorithmen an, die den Gesamtwert der Stückliste erhöhen. Controller-Hersteller, exemplarisch an haptisch reichhaltigen Konsolenzubehörteilen, kombinieren bereits Beschleunigungsmesser, Gyroskope und kapazitive Berührungssteuerung, um den Realismus zu verbessern. Da sich die Mixed-Reality-Adoption auf Unternehmensschulungen und Außendienstwartung ausweitet, gewinnt der Markt für Bewegungssensoren eine diversifizierte Kundenbasis, die weniger an Konsumausgabenzyklen gebunden ist.

Einführung von Smart-Home und Gebäudeautomation

Kommerzielle Pilotprojekte für intelligente Gebäude haben durchschnittliche Stromeinsparungen von 36,8 kW pro Standort nachgewiesen, indem vernetzte Bewegungsmelder genutzt wurden, um HLK- und Beleuchtungspläne anzupassen.[2]Hakilo Sabit und Thit Tun, "IoT-Integration des ausfallsicheren intelligenten Gebäudemanagementsystems," mdpi.comDie 2024 erfolgte Einführung der Edge-KI-Bilderkennung durch Sony Semiconductor Solutions in 500 japanischen Convenience-Stores verdeutlicht, wie Einzelhändler datenschutzwahrende Analysen nutzen, um Personalressourcen zu optimieren und Energiekosten zu senken, ohne Rohvideodaten zu übertragen.[3]Sony Semiconductor Solutions, "Edge-KI-gestützte Bilderkennungslösung in 500 Convenience-Stores in Japan eingeführt," sony-semicon.comDa sich die Amortisationszeiträume verkürzen, integrieren Gebäudeeigentümer mehrere Sensormodalitäten – passives Infrarot, Radar und Bilderfassung – um unterschiedliche Belegungsszenarien abzudecken. Föderierte Lernrahmen lindern weitere Datenschutzbedenken, indem Daten lokal gehalten werden, obwohl die höhere Systemkomplexität die Anforderungen an Integratorfähigkeiten erhöht und die Akzeptanz bei kleineren Installateuren verlangsamen kann.

Edge-KI-Innovationen bei ultraenergiesparsamen Sensoren

Die industrielle Wartung bevorzugt nun eingebettete Analysen am Sensorknoten, anstatt Vibrationsdaten an Cloud-Engines zu streamen. Analog Devices' Voyager4-Plattform veranschaulicht diesen Wandel, indem sie einen MEMS-Beschleunigungsmesser mit lokaler maschineller Lernschlussfolgerung kombiniert, um Lagerschäden in Echtzeit zu erkennen und gleichzeitig die Batterielebensdauer zu verlängern.[4]Analog Devices, "Gestaltung von Edge-Sensoren mit künstlicher Intelligenz – Teil 1," analog.comDas Dekadenprogramm der Halbleiterforschungsgesellschaft hebt intelligente Sensorik als strategische Priorität hervor und stärkt US-Bundesfinanzierungsvorschläge zur Förderung inländischer Forschung und Entwicklung sowie zur Verkürzung von Lieferketten. Der Erfolg bei der Zusammenführung von KI-Kernen und Bewegungserkennung wird von anhaltenden Durchbrüchen in der Unterschwellenschaltungstechnik und neuromorphen Ko-Prozessoren abhängen, die die Wärmeabgabe begrenzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche MEMS-Alternativen | -0.9% | Global, preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiter-Lieferkette | -0.7% | Global, besonders ausgeprägt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken gegenüber allgegenwärtiger Sensorik | -0.5% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kalibrierungsdrift bei mehrachsigen Trägheitsmesseinheiten | -0.4% | Globale präzisionskritische Anwendungsfälle | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr fortschrittliche MEMS-Alternativen

Photonische und quantenskalige Bewegungssensoren versprechen zehnfache Präzisionsgewinne, sind jedoch noch mehrere Kostenkurven von der Hochvolumenproduktion entfernt. Die Komplexität der Gehäusung und das Fehlen gemeinsamer Teststandards treiben die Stückkosten in die Höhe und schrecken die Akzeptanz in einfachen Smart-Lighting- und Budget-Haushaltsgerätesegmenten ab. Forschungsgruppen verfolgen auf maschinellem Lernen basierende Kalibrierungsverfahren, die Produktionsabstimmungsschritte auf unter 10 Sekunden reduzieren und dabei die Genauigkeit aufrechterhalten. Eine breite Kommerzialisierung hängt jedoch von einer gemeinsamen Fertigungsinfrastruktur ab, die Kapitalausgaben über mehrere Sensorfamilien amortisieren kann.

Engpässe in der Halbleiter-Lieferkette

Die Vereinigten Staaten sind nach wie vor auf die Offshore-Fertigung von komplementären Metall-Oxid-Halbleiter-Bildsensoren (CMOS-Bildsensoren) angewiesen, die in Automobil- und Sicherheitskameras eingesetzt werden, wodurch OEMs einem geopolitischen Risiko ausgesetzt sind. Politische Maßnahmen wie der CHIPS for America Act und der Europäische Chips-Akt zielen darauf ab, Lithografie und Packaging zu lokalisieren, doch neu errichtete Fabriken benötigen in der Regel drei bis fünf Jahre, um das Volumen zu erreichen. Die im Automobilbereich weit verbreitete Just-in-Time-Lagerhaltung verstärkt die Auswirkungen jedes Wafermangels und zwingt OEMs dazu, Plattformen rund um leichter verfügbare Sensorkombinationen neu zu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Infrarot-Stabilität, Radar-Aufschwung

Passive Infrarotgeräte hielten im Jahr 2025 aufgrund ihrer niedrigen Kosten und bewährten Zuverlässigkeit in der Beleuchtungsautomation einen Anteil von 35,10 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Bewegungssensoren. Die Akzeptanz radarbasierter Tomografiesysteme wächst mit einem CAGR von 5,42 %, da Millimeterwellen-Chips Vorteile bei der Materialdurchdringung und Objektklassifizierung bieten, die fĂĽr die fortschrittliche Fahrzeugsicherheit benötigt werden.

Infrarotlieferungen bleiben für günstige Sicherheitsinstallationen hoch, aber Multi-Technologie-Knoten, die Radar mit PIR kombinieren, entstehen in Premium-Wohngebäude-Kits. Laboratorien verfeinern auch die segmentierte thermische Kalibrierung für MEMS-Gyroskope, reduzieren die Drift über Temperaturschwankungen und erweitern dadurch die nutzbaren Bereiche für hochwertige Robotik. Photonische Interferenzsensoren, die sich in frühen Versuchsphasen befinden, könnten letztendlich sowohl Radar als auch Infrarot verdrängen, wenn die Gehäusebarrieren fallen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Funktionsgrad: Automatisierungspräferenz

Vollautomatische Systeme beherrschten im Jahr 2025 einen Anteil von 55,70 %, was die Käuferpräferenz für „Einrichten-und-Vergessen”-Geräte widerspiegelt, die Beleuchtung, HLK oder Fahrerassistenz ohne menschliche Eingabe optimieren. Der CAGR von 4,95 % des Segments beruht auf der Ausweitung von Smart-Building-Sanierungen, bei denen selbstlernende Algorithmen den Inbetriebnahmeaufwand reduzieren.

Halbautomatische Designs behaupten sich in Industrielinien, die manuelle Eingriffe erfordern, doch die schrittweise EinfĂĽhrung der KI-gestĂĽtzten automatischen Kalibrierung verkĂĽrzt deren Konfigurationszeit. Jetzt in Sensoren eingebettete Edge-Inferenz-Engines reduzieren die Latenz von Hunderten von Millisekunden auf einstellige Millisekunden und erfĂĽllen strengere Sicherheitsschwellen fĂĽr kollaborative Roboter in Fabrikhallen.

Nach eingebettetem Sensortyp: Trägheitsmesseinheitskonsolidierung

Kombinations-Trägheitsmesseinheiten machen 33,85 % des Marktanteils für Bewegungssensoren aus und wachsen mit einem CAGR von 4,72 %, da Designer Beschleunigungsmesser, Gyroskope und Magnetometer konsolidieren, um die Platinenoberfläche zu reduzieren. Eigenständige Beschleunigungsmesser und Gyroskope werden weiterhin in ultrakostensensitiven Spielzeugen und Haushaltsgeräten eingesetzt, doch anspruchsvolle Wearables sind nun auf fusionierte Neun-Achsen-Geräte angewiesen, um die Gestikauflösung zu verbessern.

Akademische Arbeiten zur gemeinsamen Magnetometer-Trägheitsmesseinheit-Kalibrierung reduzieren den Kursfehler durch Anwendung von Maximum-a-posteriori-Algorithmen, die auf Mikrocontrollern ausgeführt werden, und liefern hohe Präzision ohne Cloud-Unterstützung. Verbleibende Herausforderungen umfassen die Langzeit-Bias-Drift, die eine periodische Feldkalibrierung oder adaptive Filterung erfordert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Anwendung: FĂĽhrung durch Unterhaltungselektronik, Beschleunigung durch Smart-Homes

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 41,65 % am Markt für Bewegungssensoren, was Smartphones, Tablets und Gamecontroller umfasst. Das Wachstum bleibt solide, aber inkrementell, da die Durchdringung sich der Sättigung nähert. Smart-Home und Gebäudeautomation hingegen entwickelt sich mit einem CAGR von 6,88 %, unterstützt durch Energiebauvorschriften und betriebliche Dekarbonisierungsziele, die sensorbasiertes Belegungsmanagement belohnen.

Gesundheitsmonitore profitieren von Fortschritten bei der Mikroströmungssensorik, die es Wearable-Patches ermöglichen, Gelenkwinkel und Beschleunigung für Fernrehabilitations-Programme zu erfassen. Sicherheitsintegratoren bündeln zunehmend Bewegungserkennung mit KI-Videoanalyse, um Fehlalarme zu reduzieren und öffnen damit einen mittleren Kanal zwischen einfachen Heimwerkerbausätzen und Unternehmensüberwachungslösungen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 36,95 % des Umsatzes des Marktes fĂĽr Bewegungssensoren, begĂĽnstigt durch dichte Elektronik-Lieferketten in China, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą. Lokale Fabriken sind auf Bulk-CMOS und Wafer-Level-Chip-Scale-Packaging spezialisiert, was es regionalen OEMs ermöglicht, neue sensorintensive Mobilgeräte in komprimierten Zeitrahmen auf den Markt zu bringen. Regulierungsimpulse fĂĽr fortschrittliche Fahrerassistenzsysteme in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą stärken die Basisnachfrage weiter.

Nordamerika und Europa bleiben technologische Vorreiter und keine Hochvolumenproduktionszentren. Die Überarbeitungen des US-amerikanischen Neuwagenbewertungsprogramms verpflichten Automobilhersteller zur Integration von Toter-Winkel-Erkennung, Spurhalteunterstützung und Fußgängernotbremsung, was eine mehrjährige Aufwertung für Trägheitskombinationen und Radar-Subsysteme garantiert. Europas Allgemeine Sicherheitsverordnung II stellt ähnliche Anforderungen an neue Fahrzeugmodelle, die ab Mitte 2024 verkauft werden, und synchronisiert die Nachfrage über beide reifen Märkte hinweg.

Der Nahe Osten und Afrika, obwohl heute nur ein bescheidener Anteilsbeitrag, wird bis 2031 voraussichtlich jährlich mit 5,04 % wachsen, da Smart-City-Budgets am Persischen Golf intelligente Beleuchtung, Sicherheit und Verkehrsüberwachungsinfrastruktur priorisieren. Breitbandige Bewegungssensoren, die für raue Wüstenklimata geeignet sind, gewinnen in groß angelegten Perimetersicherheitsinstallationen und Schnellbahnprojekten an Bedeutung. Lokale Montagepartnerschaften helfen, Importzölle zu umgehen und entsprechen regionalen Inhaltsvorschriften.

Wettbewerbslandschaft

Der Markt für Bewegungssensoren weist eine moderate Konzentration auf. Erstklassige Halbleiterhäuser integrieren Design, Waferverarbeitung und Software-Toolchains, wodurch sie in der Lage sind, Trägheitskombinationen mit Energiemanagement- und Drahtlos-Subsystemen für intelligente Edge-Knoten zu bündeln. Sonys Expansion in die Edge-KI-Bilderfassung, Analog Devices' Suite zur Zustandsüberwachung und Infineons Fokus auf Fahrzeugsicherheit exemplifizieren diversifizierte strategische Ausrichtungen.

Kleinere Innovatoren zielen auf photonische Gyroskope und Quantentunnelbeschleunigungsmesser ab, aber hohe Kapitalintensität und langwierige Qualifizierungszyklen begrenzen ihre unmittelbare Wettbewerbsbedrohung. Kooperationsmodelle wie der MEMS- und Sensor-Führungskongress von SEMI fördern die gemeinsame Entwicklung von Verpackungsstandards, die die Zeit bis zur Umsatzgenerierung für Nischenlieferanten verkürzen.

Strategische Allianzen zwischen Sensorherstellern und KI-Beschleuniger-Startups beschleunigen die Funktionsintegration am Edge und ermöglichen es etablierten Anbietern, wertschöpfende Firmware-Updates weiterzuverkaufen. Datenschutzwahrende Designs entwickeln sich zu einer neuen Differenzierungsachse, insbesondere für europäische Unternehmenskunden, die die Datenschutz-Grundverordnung einhalten müssen. Lieferkettenverlagerungsanreize in den Vereinigten Staaten und Europa könnten die Marktführer neu einordnen, wenn die inländische Kapazität hinter Nachfragespitzen zurückbleibt.

MarktfĂĽhrer im Bereich Bewegungssensoren

Murata Manufacturing Co. Ltd

Analog Devices Inc

NXP Semiconductor NV

TDK Corporation

Bosch Sensortec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Forscher dokumentierten akustische Injektionsangriffe auf Trägheitsmesseinheiten in führenden XR-Headsets und forderten manipulationssichere Sensorarchitekturen.

- November 2024: Die Nationale Straßenverkehrssicherheitsbehörde fügte vier ADAS-Funktionen zu ihrem Neuwagenbewertungsprogramm hinzu und legte Sensoranforderungen bis 2033 fest.

- Juli 2024: Die Allgemeine EU-Sicherheitsverordnung II trat in Kraft und schreibt Notbremsung und FahrerstatusĂĽberwachung in neuen Fahrzeugen vor.

- April 2024: Sony Semiconductor fĂĽhrte Edge-KI-Bilderkennung in 500 japanischen Convenience-Stores ein

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Markt für Bewegungssensoren als den Umsatz, der mit eigenständigen oder eingebetteten Geräten erzielt wird, die Bewegungen von Objekten oder Menschen durch aktive (Ultraschall, Mikrowellen, Radar/Tomographie) oder passive (Infrarot, MEMS-Inertial) Prinzipien erkennen und in Unterhaltungselektronik, Fahrzeugsicherheitssystemen, Gebäudeautomationsknoten und Industrieanlagen eingebaut werden.

Ausschluss vom Anwendungsbereich: Module, die lediglich Kamerabilddaten ohne bewegungsspezifische Funktionen liefern, sind nicht enthalten.

Ăśberblick ĂĽber die Segmentierung

- Nach Technologie

- Ultraschall

- Mikrowelle

- Infrarot (PIR)

- Dual-/Hybrid

- Radar/Tomografie

- Nach Funktionsgrad

- Vollautomatisch

- Halbautomatisch

- Nach eingebettetem Sensortyp

- Beschleunigungsmesser

- Gyroskop

- Magnetometer

- Kombinations-/Trägheitsmesseinheit (6-Achsen, 9-Achsen)

- Druck-/Barometrisch

- Nach Anwendung

- Unterhaltungselektronik

- Automobil und Transport

- Gesundheitswesen und medizinische Geräte

- Sicherheit und Ăśberwachung

- Lichtsteuerung

- Smart-Home und Gebäudeautomation

- Industrie und Robotik

- Gaming und Unterhaltung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Indien

- ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- °ŐĂĽ°ů°ě±đľ±

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen anschließend Fertigungsdienstleister in Ostasien, Modulintegratoren in Europa und Nordamerika sowie Beschaffungsmanager bei Haushaltsgeräten, Beleuchtungsanlagen und Tier-1-Automobilfirmen. Diese Gespräche bestätigen Technologieeinführungsraten, durchschnittliche Verkaufspreise, Bestandskorrekturen und regionale Design-Win-Pipelines, die von sekundären Quellen selten erfasst werden.

Desk Research

Wir beginnen jeden Zyklus mit der Suche nach öffentlich zugänglichen Tier-1-Quellen wie den Exportcodes des International Trade Center für MEMS und Infrarotmodule, den Produktionsindizes der US ITC und von Eurostat für elektronische Bauteile, den Comtrade-Versanddaten der Vereinten Nationen und den Statistiken von Branchenverbänden wie der Semiconductor Industry Association und OICA. 10-Ks von Unternehmen, Investorendecks, wichtige Artikel der Fachpresse und Patentvolumen, auf die über Questel zugegriffen werden kann, verankern die Transparenz des Angebots weiter. D&B Hoovers prüft die Aufteilung der Unternehmenseinnahmen, um die Bereiche der Bewegungssensorik von den breiteren Sensorportfolios zu trennen. Die aufgelisteten Quellen veranschaulichen unsere Grundlage; viele zusätzliche Referenzen dienen der Validierung, Klärung und dem Sammeln von Kontext.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Unser Kernmodell beginnt mit einer Top-Down-Rekonstruktion der jährlichen Nachfragebestände unter Verwendung der Produktionsvolumina von Smartphones, Fahrzeugen, Smart-Home-Knoten und Industrierobotern, die mit den aus Primärinterviews abgeleiteten Sensorendurchdringungsquoten abgeglichen werden. Die Ergebnisse werden dann durch selektive Bottom-up-Roll-ups der Umsätze führender Anbieter und stichprobenartige ASP × Stück-Berechnungen zur Verfeinerung der Gesamtzahlen untermauert. Schlüsselvariablen wie die Smartphone-Produktion, ADAS-Anbindungsraten, das Wachstum von IoT-Knoten in Privathaushalten, Halbleiter-Silizium-Wafer-Starts und durchschnittliche Kombi-Sensor-Preise treiben sowohl historische Schätzungen als auch Prognosen voran. Multivariate Regression mit Szenarioanalyse projiziert jede Variable, und ARIMA-Glättung überprüft kurzfristige Schwankungen. Wo Bottom-up-Lücken bestehen, werden Kennzahlen aus der am besten vergleichbaren Peer-Group angewendet, bevor Quervergleiche durchgeführt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Überprüfung durch Analysten unterzogen, Anomalien werden anhand unabhängiger KPIs gescannt und Abweichungsschwellen werden festgelegt, die eine erneute Kontaktaufnahme mit Experten auslösen. Die Berichte werden jährlich aktualisiert, während bedeutende politische Veränderungen oder Angebotsschocks zu zwischenzeitlichen Überarbeitungen führen. Ein kurzer abschließender Durchlauf stellt sicher, dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum die Bewegungssensor-Basislinie von Mordor Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkombinationen wählen, Kombisensoren uneinheitlich behandeln oder Modelle in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Einflussfaktoren gehören die unterschiedliche Einbeziehung hybrider Radarmodule, die Frage, ob Smartphone-IMUs zum vollen ASP oder gemischt gebucht werden, sowie Währungsumrechnungsfaktoren. Laut şÚÁϲ»´ňěČ spiegelt unser Basisjahr 2025 von 2,57 Mrd. USD nur bewegungsspezifische Hardware wider und schlieĂźt Kameras aus, während andere Herausgeber häufig breitere Umsätze mit Sensor- oder Bildgebungs-ICs einbeziehen und damit die Gesamtzahlen aufblähen. Einige gehen auch von einem aggressiven Aufschwung in der Unterhaltungselektronik aus, ohne die Foundry-Kapazitäten oder OEM-Bestandsdaten vor der Anpassung der Wachstumskurven zu ĂĽberprĂĽfen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 2,57 MRD. USD | şÚÁϲ»´ňěČ | - |

| 8,72 MRD. USD | Globale Unternehmensberatung A | umfasst Bildsensoren und zählt verpackte Module doppelt |

| 9,30 MRD. USD | Industrieverband B | konvertiert FY2019 USD zu Kursen von 2025, unter der Annahme eines einheitlichen ASP-Anstiegs von 8 |

Zusammengenommen zeigt der Kontrast, wie Mordors diszipliniertes Scoping, die zweigleisige Validierung und der jährliche Aktualisierungsrhythmus den Entscheidungsträgern eine verlässliche, transparente und an realen Angebots- und Nachfragemarken ausgerichtete Basislinie bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist die aktuelle Größe des Marktes für Bewegungssensoren?

Der Markt für Bewegungssensoren beläuft sich im Jahr 2026 auf USD 2,69 Milliarden und wird bis 2031 voraussichtlich USD 3,36 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Smart-Home und Gebäudeautomation expandiert mit einem CAGR von 6,88 % und übertrifft damit die traditionelle Nachfrage aus dem Bereich Unterhaltungselektronik.

Warum gewinnen Kombinations-/Trägheitsmesseinheiten Marktanteile?

Sie integrieren mehrere Achsen der Bewegungserkennung in einem Gehäuse, reduzieren die Platinengröße und ermöglichen fortschrittliche Sensorfusionsfunktionen, die Designer für Wearables und ADAS benötigen.

Wie wirken sich neue Fahrzeugsicherheitsvorschriften auf die Nachfrage aus?

US-amerikanische und EU-Vorschriften machen Funktionen wie Toter-Winkel-Erkennung und Fahrerstatusüberwachung obligatorisch und sorgen so für kontinuierliche mehrjährige Aufträge für Trägheits- und Radarsensoren.

Was sind die wesentlichen Hindernisse fĂĽr ein schnelleres Marktwachstum?

Hohe Kosten der nächsten Generation von MEMS, die Fragilität der Lieferkette bei fortschrittlichen Wafer-Knoten sowie Datenschutzbedenken hinsichtlich allgegenwärtiger Sensorik dämpfen die Adoptionsraten.

Welche Region fĂĽhrt den Markt fĂĽr Bewegungssensoren an?

Asien-Pazifik hält mit 36,95 % den größten regionalen Anteil, unterstützt durch dichte Elektronikfertigungs-Ökosysteme und eine expandierende Elektrofahrzeugproduktion.

Seite zuletzt aktualisiert am: