˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr monoklonale Antikörper

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 323.89 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 596.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr monoklonale Antikörper durch şÚÁϲ»´ňěČ

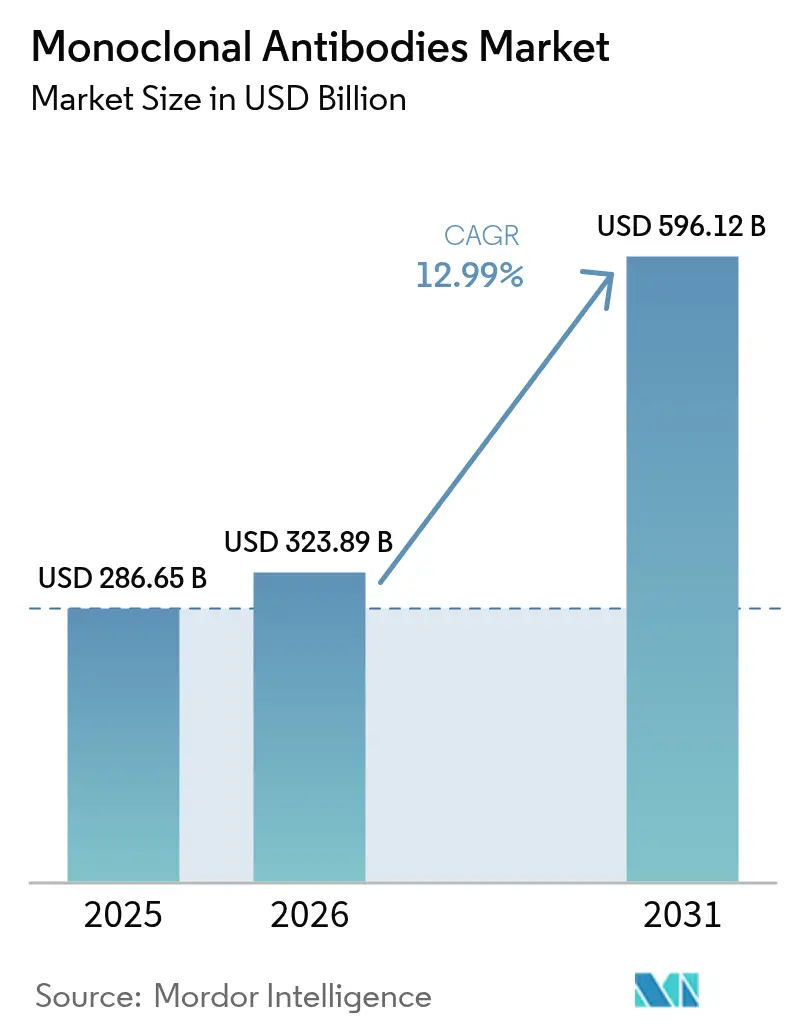

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr monoklonale Antikörper wurde im Jahr 2025 auf USD 286,65 Milliarden geschätzt und wird voraussichtlich von USD 323,89 Milliarden im Jahr 2026 auf USD 596,12 Milliarden bis 2031 anwachsen, mit einer CAGR von 12,99 % während des Prognosezeitraums (2026–2031).

Das Wachstum spiegelt den Ăśbergang von Antikörpertherapeutika von einer Nischenbiologika-Kategorie zu erstlinientherapeutischen Interventionen in den Bereichen Onkologie, Autoimmunerkrankungen und Infektionskrävention wider. Zu den Katalysatoren zählen leistungsstarke Antikörper-Engineering-Plattformen, schnellere regulatorische ĂśberprĂĽfungen fĂĽr Durchbruchsindikationen sowie staatliche Ausgaben fĂĽr die Pandemivorsorge, die bis 2027 USD 79,5 Milliarden fĂĽr medizinische GegenmaĂźnahmen bereitstellen. Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) sichern heute die Versorgungsbasis; Samsung Biologics buchte im Jahr 2024 neue Aufträge im Wert von mehr als USD 3,3 Milliarden, und WuXi Biologics weist einen Auftragsbestand von USD 20,6 Milliarden auf, was den strukturellen Bedarf unterstreicht. Die geografische Verlagerung hin zur Kapazitätserweiterung im Asien-Pazifik-Raum, der bis 2028 voraussichtlich 45 % der neuen Volumenzuwächse ausmachen wird, erhöht die KonzentrationsÂrisiken in der Lieferkette und senkt gleichzeitig die StĂĽckkosten.

Wichtigste Erkenntnisse des Berichts

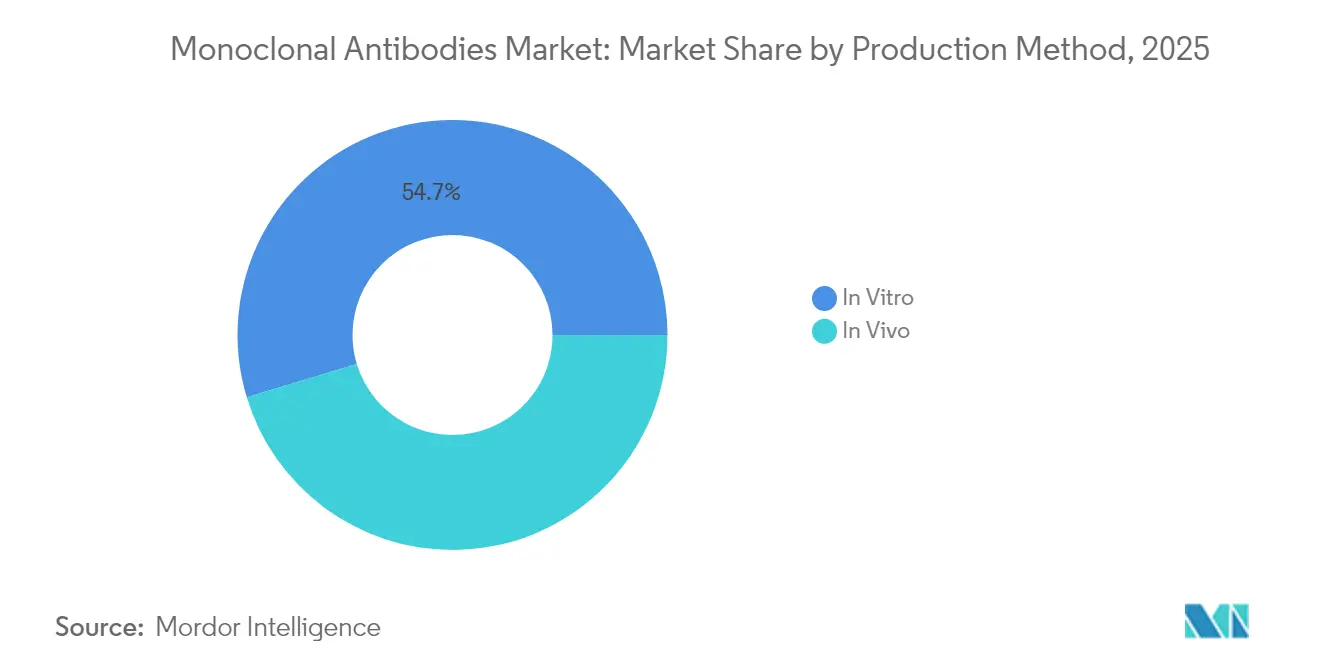

- Nach Produktionsmethode entfielen In-vitro-Systeme im Jahr 2025 auf 54,68 % des globalen Marktanteils für monoklonale Antikörper; dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 13,95 % wachsen.

- Nach Quelle führten human-abgeleitete Antikörper mit einem Umsatzanteil von 59,02 % im Jahr 2025, während humanisierte Varianten mit einer CAGR von 18,02 % bis 2031 das stärkste Wachstum verzeichnen dürften.

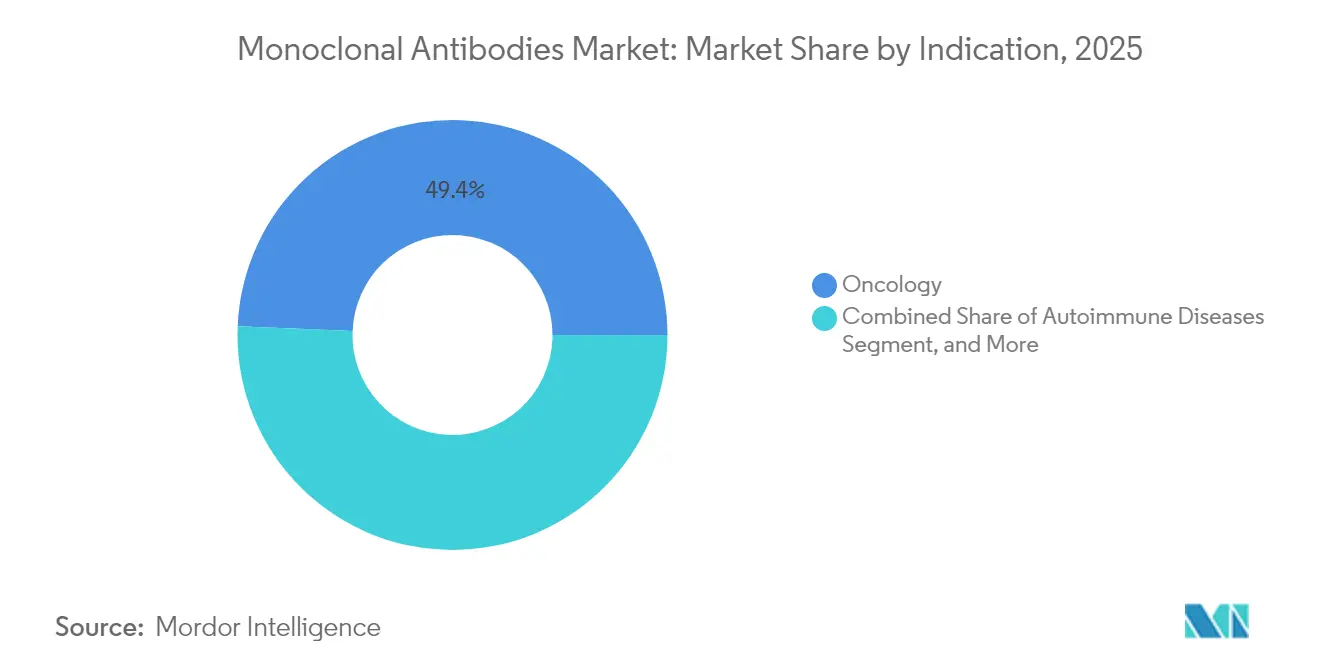

- Nach Indikation entfielen auf die Onkologie 49,35 % des Umsatzes im Jahr 2025, während für Autoimmunerkrankungen die stärkste CAGR von 19,22 % bis 2031 prognostiziert wird.

- Nach Endnutzer entfielen auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 39,22 % der Nachfrage im Jahr 2025; Spezial- und ambulante Zentren stellen den Kanal mit dem höchsten Wachstum dar, mit einer CAGR von 15,98 % bis 2031.

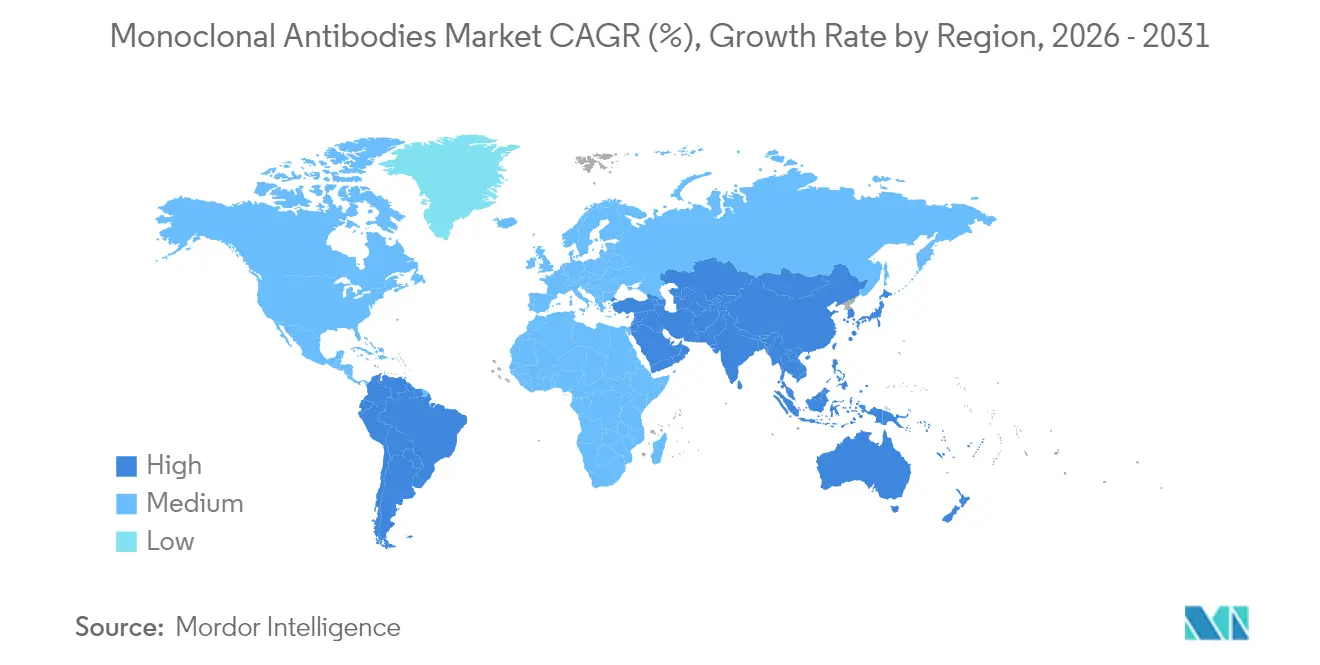

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein globaler Marktanteil von 40,62 % für monoklonale Antikörper; der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 13,11 % bis 2031 das höchste Wachstum.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für monoklonale Antikörper

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende technologische Fortschritte bei Antikörper-Engineering-Plattformen | +2.8% | Global, mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierende globale Inzidenz von Krebs und chronischen Erkrankungen | +3.2% | Global, mit höchster Auswirkung in alternden Bevölkerungen Nordamerikas, Europas und des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlicher und VC-Finanzierung für die mAb-Forschung und -Entwicklung | +2.1% | Nordamerika und Europa vorrangig, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes De-novo-Antikörperdesign beschleunigt Entdeckungszyklen | +1.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochpotenten Einweg-ADC-Bioreaktoren | +1.7% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Pandemivorsorge-Bevorratung | +1.6% | Nordamerika, Europa, mit aufkommenden Programmen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende technologische Fortschritte bei Antikörper-Engineering-Plattformen

Hochdurchsatz-Mikrofluidik und Einzelzell-B-Zell-Screening haben die Entdeckungszyklen von Monaten auf Wochen verkürzt und ermöglichen es Entwicklern, seltene, hochaffine Klone präzise zu identifizieren. Die Einführung der S-HiCon-Plattform durch Samsung Biologics im Jahr 2024 ermöglicht flüssige Formulierungen mit einer Konzentration von über 200 mg/mL und behebt Viskositäts- und Stabilitätsbarrieren für die subkutane Verabreichung.[1]Andreas Krömer, „Samsung Biologics Geschäftsbericht 2024”, samsungbiologics.com Ortsspezifische Konjugationstechniken dominieren heute die Pipeline von Antikörper-Wirkstoff-Konjugaten (ADCs) und reduzieren die Chargenvariabilität sowie vereinfachen regulatorische Überprüfungen; 14 bispezifische Antikörper verfügen bereits seit 2024 über globale Zulassungen. Diese skalierbaren, standardisierten Werkzeugkästen verlagern die Verhandlungsmacht hin zu CDMOs, die Plattforminvestitionen über mehrere Programme amortisieren können, und verschaffen großen Herstellern einen Wettbewerbsvorteil.

Eskalierende globale Inzidenz von Krebs und chronischen Erkrankungen

Das prognostizierte Wachstum von 77 % bei weltweiten Krebsfällen bis 2050 und die zunehmenden Diagnosen von Autoimmunerkrankungen halten die therapeutische Nachfrage robust.[2]Generika- und Biosimilar-Initiative, „Kosteneinsparungen durch Rituximab-Biosimilars”, gabi-journal.net Checkpoint-Inhibitoren veranschaulichen die Konvergenz: Mechanistische Erkenntnisse aus der Onkologie werden in Autoimmun-Protokolle übertragen, was Entwicklungszeiträume verkürzt und Patientenpools erweitert. Monoklonale Antikörper erfüllen dabei eine Doppelrolle – als eigenständige Biologika und als Präzisions-Wirkstoffträger in ADCs – und festigen damit ihre Unverzichtbarkeit über Krankheitscluster hinweg. Die demografische Alterung in Nordamerika, Europa und dem Asien-Pazifik-Raum erhöht die Prävalenz weiter und sichert nachhaltige Therapievolumina.

Ausweitung staatlicher und VC-Finanzierung fĂĽr die mAb-Forschung und -Entwicklung

US-Regierungsprogramme lenken umfangreiche Mittel in die Entwicklung von COVID-19-Antikörpern der nächsten Generation, wobei auch breitere Initiativen im Bereich der öffentlichen Gesundheit langfristige finanzielle Unterstützung erhalten.[3]US-Gesundheitsministerium, „Staatliche Investitionen in medizinische Gegenmaßnahmen”, hhs.gov Kanadas Initiative „Health Emergency Readiness Canada” stärkt die inländische Kapazität für pandemische Gegenmaßnahmen. Risikokapital bündelt sich zunehmend um Plattform-Investitionsthemen; der Samsung Life Science Fund II zielt auf KI-gestützte Antikörper-Entdeckungs-Start-ups ab. Die staatliche Risikoabsicherung setzt privates Kapital für die Finanzierung spätphasiger klinischer Studien frei und beschleunigt den Weg vom Labor ans Krankenbett.

KI-gestütztes De-novo-Antikörperdesign beschleunigt Entdeckungszyklen

Maschinelle Lernmodelle prognostizieren heute die Epitop-Bindung und strukturelle Stabilität und verkürzen frühe Entdeckungszeiträume um bis zu 70 %. AbbVies USD 355 Millionen umfassende Allianz mit BigHat Biosciences und Sanofis USD 1 Milliarde umfassende Zusammenarbeit mit BioMap verdeutlichen den Appetit der Pharmakonzerne auf computergestützte Biologie. KI optimiert Sequenzen im Hinblick auf Herstellbarkeit, Resistenz gegen virale Flucht und reduzierte Immunogenität und erhöht so die Wahrscheinlichkeit des klinischen Erfolgs. Demokratisierte cloudbasierte Plattformen ermöglichen es auch kleineren Biotechnologieunternehmen, in der Ideationsphase zu konkurrieren, und formen traditionelle größenbasierte Wettbewerbsvorteile um.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Therapie- und Herstellungskosten | -2.9% | Global, mit höchster Auswirkung in preissensitiven Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Patentabläufe und Biosimilar-Preisdruck | -2.1% | Nordamerika und Europa vorrangig, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Engpass in der Bioherstellung gegenüber Zell- und Gentherapien | -1.8% | Global, mit akuten Engpässen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zurückweisung der HTA-Erstattung hinsichtlich der Kostenwirksamkeit in der Praxis | -1.7% | Europa, Nordamerika, mit zunehmendem Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Therapie- und Herstellungskosten

Die medianen Einführungspreise für spezialisierte Biologika erreichten im Jahr 2024 USD 300.000 pro Therapiezyklus und belasteten damit die Budgets der Kostenträger. Kostenwirksamkeitsstudien zeigen, dass Eculizumab einen Rabatt von 93 % erfordert, um QALY-Schwellenwerte zu erfüllen, was die Erschwinglichkeitslücken verdeutlicht. Komplexe ADC-Eindämmung, umfangreiche QC-Protokolle und Protein-A-Harz-Kosten halten hohe Kostenbasis aufrecht, obwohl Einweg-Bioreaktoren zunehmend eingesetzt werden. Obwohl Rituximab-Biosimilars in Chile jährliche Einsparungen von USD 208.553 erzielten, bleibt die Akzeptanz in den Vereinigten Staaten zurück, was die Preiskompressionsvorteile mindert.

Patentabläufe und Biosimilar-Preisdruck

Blockbuster wie Stelara und Prolia/Xgeva verlieren ihre Exklusivität, während Keytruda bis 2028 einem Biosimilar-Eintrittsrisiko ausgesetzt ist. Die Adalimumab-Saga zeigt, dass Originatoren durch aggressive Vertragsgestaltung selbst nach 10 Biosimilar-Markteintritten einen Volumenanteil von 97 % halten können. Biosimilars in der Onkologie sehen sich stärkeren regulatorischen und fertigungstechnischen Hürden gegenüber, was die Rabatttiefe im Vergleich zu einfacheren Molekülen möglicherweise begrenzt. Dennoch experimentieren Pharmacyleistungsmanager mit wertbasierten Verträgen, die den Wechsel beschleunigen könnten, sobald sich das Angebot nach der Zulassung stabilisiert hat.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktionsmethode: In-vitro-Plattformen behaupten ihre skalierbare FĂĽhrungsposition

In-vitro-Systeme kontrollierten im Jahr 2025 54,68 % des Marktes fĂĽr monoklonale Antikörper und sind auf dem Weg, bis 2031 mit einer CAGR von 13,95 % zu wachsen. Der Produktivitätsvorteil dieses Segments bildet die Grundlage fĂĽr die Umsatzdominanz im Jahr 2025, da Zelllinien des chinesischen Hamster-Ovars (CHO) Titer von ĂĽber 11,5 g/L erreichen und den Fed-Batch-AusstoĂź verdreifachen. Kontinuierliche Perfusion und mehrsäulige Chromatographie reduzieren den Protein-A-Harzverbrauch um 40 %, senken die Rohstoffkosten und steigern die Ausbeute auf 87 %. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr monoklonale Antikörper im Bereich In-vitro-Plattformen wird voraussichtlich im Gleichschritt mit dem CDMO-Kapazitätsausbau in ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und China wachsen.

Virale-Vektor- oder glykotechnische In-vivo-Methoden sind heute auf Nischenanwendungen beschränkt, die exotische posttranslationale Muster erfordern. Da Einweg-Tischsysteme sich verbreiten, erhalten kleinere Biotechnologieunternehmen kapitalleichten Fertigungszugang, was die Outsourcing-Narration des Marktes für monoklonale Antikörper verstärkt. CDMOs, die kontinuierliche vor- und nachgelagerte Prozesse integrieren, können die Kapazität zwischen Standard-IgG- und komplexen ADC-Läufen ohne umfangreiche Umrüstungen umschalten, eine Flexibilitätsprämie, die Pipeline-intensive Sponsoren anzieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Quelle: Humanisiertes Engineering treibt den schnellsten Aufschwung

Humane Antikörper hielten im Jahr 2025 einen Umsatzanteil von 59,02 %, doch humanisierte Konstrukte beschleunigen sich mit einer CAGR von 18,02 % auf der Grundlage besserer Immunogenitätsprofile. Phagen-Display-, Hefe-Display- und transgene Maus-Plattformen konvergieren, um quasi-Keimliniensequenzen zu erzeugen, die Anti-Wirkstoff-Antikörper umgehen – entscheidend fĂĽr chronische Dosierungsschemata. Die MarktanteilsfĂĽhrerschaft im Bereich monoklonale Antikörper verbleibt bei vollständig humanen Produkten, doch die dem Markt fĂĽr monoklonale Antikörper zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr humanisierte Varianten wird voraussichtlich stark ansteigen, begleitet von Erweiterungen der Autoimmun-Pipeline.

ComputergestĂĽtztes Epitop-Screening identifiziert heute immunogene Hotspots vor der IND-Einreichung und verkĂĽrzt iterative Neudesign-Zyklen. °äłóľ±łľĂ¤°ůe Formate bleiben bestehen, wo Geschwindigkeit die Verträglichkeit ĂĽberwiegt, insbesondere in späten onkologischen Studien. Transgene Mäuse der dritten Generation, die in der Lage sind, diversifizierte humane schwere und leichte Ketten zu produzieren, versprechen jedoch, die LĂĽcke zu schlieĂźen und humanisierte Konstrukte um die kĂĽnftige MarktfĂĽhrerschaft herauszufordern.

Nach Indikation: Autoimmunerkrankungen werden zur nächsten Wachstumsgrenze

Die Onkologie lieferte im Jahr 2025 49,35 % des Umsatzes, doch Autoimmunerkrankungen werden voraussichtlich bis 2031 jährlich mit 19,22 % wachsen, da frühere Diagnosen, Biomarker-Stratifizierung und innovative B-Zell-Depletionsschemata die infrage kommenden Kohorten erweitern. Antikörper gegen Infektionskrankheiten wie das auf RSV abzielende Nirsevimab und Clesrovimab veranschaulichen die wachsende prophylaktische Rolle; Nirsevimab reduzierte RSV-bedingte Krankenhausaufnahmen in realen Bewertungen um 90 %.

Innerhalb der Onkologie erneuern ADCs und Bispezifika die Umsatzströme, da Einzel-Target-IgG-Konkurrenten mit Biosimilar-Erosion konfrontiert sind. Transindikatives Transferwissen beschleunigt die Wiederverwendung von Wirkstoffen: In der Onkologie anfänglich erfolgreiche Mechanismen wandern in Pipelines für rheumatoide Arthritis und systemischen Lupus, was Entwicklungszeiträume verkürzt und Renditeprofile verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Spezial- und ambulante Zentren erfassen die Verlagerung in der Verabreichung

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů generierten im Jahr 2025 39,22 % des Verbrauchs, doch Spezialzentren schreiten bis 2031 mit einer CAGR von 15,98 % voran. Subkutane Reformulierungen wie Roches Tecentriq Hybrenza reduzieren die Behandlungszeit auf sieben Minuten und entsprechen damit den ambulanten Durchsatzanforderungen. Kostenmimimierungsanalysen zu Phesgo in Europa berichten von Einsparungen von bis zu 80 % gegenĂĽber intravenösen Infusionen, was die UnterstĂĽtzung der Kostenträger fĂĽr die Migration stärkt. Die durch nicht-stationäre Kanäle flieĂźende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr monoklonale Antikörper wächst daher im Gleichschritt mit hochkonzentrierten Formulierungen und digitalen Adhärenz-Tools.

Einzelhandelskliniken und ärztliche Infusionssuite profitieren von der Kostensenkung durch Biosimilars und bieten Mehrquellen-Panels, die die Planungsflexibilität erhöhen. Fernüberwachungsplattformen ermöglichen die Echtzeit-Erkennung unerwünschter Ereignisse und ermöglichen die Heimverabreichung bei ausgewählten Patientenpopulationen – ein Paradigma, das sich voraussichtlich ausweiten wird, da Kostenträger die Optimierung des Versorgungsorts anstreben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 40,62 % des Umsatzes, gestützt durch dichte Innovationszentren, großzügige Krankenversicherungsdeckung und einen unterstützenden regulatorischen Weg für beschleunigte Zulassungen. Die mehrjährige PHEMCE-Mittelzuweisung der Region garantiert eine Basisnachfrage nach Antikörper-Gegenmaßnahmen, während Kanadas Health Emergency Readiness-Programm zusätzliche inländische Kapazitäten aufbaut. Dennoch kündigen Exklusivitätsabläufe für Stelara und Prolia/Xgeva einen sich intensivierenden Biosimilar-Wettbewerb an, was einen Schwenk hin zu wertbasierten Verträgen und Anforderungen an Real-World-Evidenz bewirkt. Die Überprüfung durch Gesundheitstechnologiebewertung beeinflusst bereits die Aufnahme in Arzneimittellisten und drängt Hersteller zur differenziellen Preisgestaltung.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 13,11 %. Die KapazitätsĂĽberlegenheit ist entscheidend: Samsung Biologics wird sein Gesamtvolumen bis April 2025 auf 784 kL steigern, und WuXi Biologics' Auftragsbestand von USD 20,6 Milliarden zeugt von der globalen Abhängigkeit der Auftraggeber. Die Politik in China, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Singapur bĂĽndelt Steueranreize mit beschleunigten GMP-Zulassungen und lockt Pipeline-Wirkstoffe westlicher Biotechnologieunternehmen an. Jedoch birgt die ĂĽbermäßige Abhängigkeit von regionalen Produktionsstätten geopolitische und logistische Anfälligkeiten und befeuert Diskussionen ĂĽber Dual-Sourcing- und Near-Shoring-Strategien in Nordamerika und Europa.

Europa bleibt ein Schwergewicht der Innovation dank etablierter pharmazeutischer Cluster und erfahrener Regulierungsbehörden. Die Biosimilar-Akzeptanzraten übertreffen die der Vereinigten Staaten und verschärfen den Preiswettbewerb, bestätigen aber gleichzeitig die Vorhersehbarkeit der Zulassungswege. Subkutane Verabreichungsinnovationen kommen dem Kostensenkungsethos der Region entgegen; Roches Phesgo-Adoptionsdaten zeigen, dass 91 % der befragten Patienten die Heimverabreichung bevorzugen, was Pay-for-Performance-Modelle stärkt. Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika tragen inkrementelle Volumina bei, da nationale Impfprogramme und Onkologieprogramme reifen, obwohl Erstattungsbeschränkungen die kurzfristige Durchdringung begrenzen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für monoklonale Antikörper ist durch eine moderate Konsolidierung gekennzeichnet: Die führenden Unternehmen integrieren Entdeckungsplattformen, klinische Portfolios und großtechnische Fertigung. Roche, AbbVie und Johnson & Johnson führen den Markt für monoklonale Antikörper weiterhin durch strategisches Lebenszyklusmanagement an, exemplarisch verdeutlicht durch AbbVies Übergang von Humira zu neueren Therapien wie Skyrizi und Rinvoq. Patentabläufe sorgen für Volatilität und zwingen etablierte Unternehmen dazu, in Bispezifika, ADCs und Langzeit-Formulierungen zu investieren, die über die bloße Zielaffinität hinausgehen.

CDMOs wie Samsung Biologics, WuXi Biologics und Lonza liefern mehr als 50 % der ausgelagerten Kapazität und verschaffen ihnen damit erhebliche strategische Hebelwirkung. Ihre Bereitschaft, in Kunden-Pipelines mitzuinvestieren, beschleunigt Wirkstoff-Zeitpläne und streut Risiken, was sie zu quasi-strategischen Partnern statt zu transaktionalen Zulieferern macht. KI-Allianzen redefinieren Grenzen: Die Kooperationen AbbVie–BigHat und Sanofi–BioMap zielen auf computergestützte Designrahmenwerke ab, die in der Lage sind, wirkstoffähnliche Antikörper in großem Maßstab zu generieren. Der RSV-Bereich verdeutlicht aufkommendes Potenzial; Mercks Clesrovimab ergänzt Sanofis/AstraZenecas Nirsevimab und erschließt Multi-Milliarden-Dollar-Franchises im pädiatrischen Bereich.

Disruptoren konzentrieren sich auf multispezifische Konstrukte, gencodierte Antikörper und nicht-traditionelle Verabreichungswege wie inhalierbare Formulierungen. Größere Unternehmen reagieren mit gezielten Akquisitionen; Roches Übernahme von Poseida Therapeutics für seine Zelltherapie-Expertise stellt einen defensiven Schachzug dar, um Technologien der nächsten Generation zu sichern. Markteintrittsbarrieren bleiben hoch angesichts der Skalenökonomie von GMP-Biologika und des hohen Kapitalbedarfs für die Prozessvalidierung; dennoch senken demokratisierte KI-Designtools und modulare Einweganalgen die Hürden für venture-finanzierte Herausforderer moderat.

Führende Unternehmen im Bereich monoklonale Antikörper

Eli Lilly and Company

Amgen Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Merck erhielt die FDA-Zulassung für Clesrovimab (MK-1654), einen langwirksamen monoklonalen Antikörper, der zum Schutz von Säuglingen vor dem Respiratorischen Synzytialvirus (RSV) während ihrer ersten RSV-Saison konzipiert wurde, und der in pivotalen Phase-2b/3-Studien eine Reduktion von 60,5 % bei medizinisch betreuten RSV-Infektionen der unteren Atemwege und eine Reduktion von 84,3 % bei RSV-bedingten Krankenhausaufnahmen zeigte. Diese Zulassung positioniert Merck neben Sanofi und AstraZeneca auf dem wettbewerbsintensiven RSV-Präventionsmarkt und erweitert die therapeutischen Möglichkeiten für gefährdete pädiatrische Populationen.

- Juni 2025: Novartis berichtete über statistisch signifikante Vorteile beim radiografischen progressionsfreien Überleben für Pluvicto bei Patienten mit PSMA-positivem metastasiertem hormonempfindlichem Prostatakrebs aus der Phase-III-Studie PSMAddition, was die potenzielle Anwendung der Radioliganden-Therapie auf frühere Krankheitsstadien ausweitet. Die positiven Ergebnisse unterstützen Novartis' Ausbau der Fertigungskapazitäten für Radioliganden-Therapien zur Deckung der wachsenden Nachfrage.

- März 2025: Roche gab positive Ergebnisse der Phase-III-OUtMATCH-Studie bekannt, die zeigten, dass Xolair (Omalizumab) bei Nahrungsmittelallergien eine überlegene Wirksamkeit und weniger Nebenwirkungen im Vergleich zur oralen Immuntherapie aufwies, wobei 36 % der mit Xolair behandelten Patienten signifikante Allergenmengen tolerierten, gegenüber 19 % bei der oralen Immuntherapie. Die Direktvergleichsstudie stellt den ersten direkten Vergleich zwischen diesen Behandlungsmodalitäten dar und könnte die Behandlungsprotokolle für Nahrungsmittelallergien neu gestalten.

- Februar 2025: Invivyd gab positive klinische Phase-1/2-Daten für VYD2311 bekannt, einen monoklonalen Antikörper, der als überlegene Alternative zur COVID-19-Impfung konzipiert ist und eine 17-fach stärkere Neutralisationspotenz gegen SARS-CoV-2-Varianten im Vergleich zu Pemivibart demonstrierte. Die verbesserte Potenz deutet auf das Potenzial für eine weniger häufige Dosierung und eine breitere Anwendbarkeit in der Bevölkerung über immungeschwächte Personen hinaus hin.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für monoklonale Antikörper (mAbs) als die jährlichen Gesamteinnahmen, die mit markengeschützten und biosimilaren Therapeutika auf der Basis von Immunglobulinen in voller Länge erzielt werden, die durch rekombinante Zellkulturen hergestellt und zur Behandlung menschlicher Krankheiten in den Bereichen Onkologie, Autoimmunerkrankungen, Infektionskrankheiten und Entzündungen verabreicht werden.

Ausnahmen: Diagnostische Antikörper-Kits, Antikörperfragmente, polyklonale Zubereitungen und Umsätze aus Dienstleistungen im Forschungsstadium liegen außerhalb des bewerteten Bereichs.

Ăśberblick ĂĽber die Segmentierung

- Nach Produktionsmethode

- In-vitro

- In-vivo

- Nach Quelle

- Human

- Humanisiert

- °äłóľ±łľĂ¤°ů

- Murin

- Nach Indikation

- Onkologie

- Autoimmunerkrankungen

- Infektionskrankheiten

- EntzĂĽndliche Erkrankungen

- Weitere Indikationen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Akademische Forschungsinstitute

- Spezial- und ambulante Zentren

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit medizinischen Onkologen, Krankenhausapothekenleitern, CMOs und Regulierungsberatern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. In diesen Gesprächen wurden durchschnittliche Verkaufspreise, Verschiebungen im Therapiemix (intravenös zu subkutan), Annahmen zur Durchdringung mit Biosimilars und kurzfristige Pläne zur Kapazitätserweiterung, die in Sekundärquellen nur selten quantifiziert werden, validiert.

Desk Research

Wir begannen mit maßgeblichen biomedizinischen und wirtschaftlichen Datensätzen wie den ATC-Verkaufsdateien der Weltgesundheitsorganisation, den Zulassungslisten für biologische Präparate der US-amerikanischen FDA und EMA, den Inzidenzregistern des National Cancer Institute, den OECD-Statistiken über Gesundheitsausgaben und den Exportcodes der UN Comtrade für HS 3002, um die grenzüberschreitenden Ströme zu ermitteln. Unternehmensberichte, Investorendecks und Portale von Verbänden (z. B. International Federation of Pharmaceutical Manufacturers, Biotechnology Innovation Organization) sorgen für mehr Transparenz in der Pipeline und einen besseren Preiskontext. Abonnement-Ressourcen wie Dow Jones Factiva und D&B Hoovers lieferten historische Umsatzaufteilungen und Anlagenkapazitäten. Zahlreiche weitere öffentliche und firmeneigene Quellen unterstützten den Datenabgleich; die obige Liste ist beispielhaft, aber nicht erschöpfend.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Zunächst wurde ein Top-down-Nachfragepool aus Kohorten behandelter Patienten nach Indikation, durchschnittlichen Therapiezyklen und gewichteten ASPs erstellt. Die Ergebnisse wurden dann durch selektive Bottom-up-Prüfungen der von den Herstellern gemeldeten Biologika-Verkäufe, der stichprobenartig erhobenen Vertragspreise und der Versanddaten untermauert, wodurch die Gesamtzahlen innerhalb einer 5-Prozent-Fehlerspanne angeglichen wurden. Zu den Schlüsselvariablen des Modells gehören Inzidenz- und Prävalenztrends für Krebsarten mit hoher Belastung, Migrationsraten für Therapielinien, Kurven für die Einführung von Biosimilars, Verbesserungen der Produktionsausbeute, zusätzliche Bioprozesskapazitäten und der reale Preisverfall. Multivariate Regressions- und Szenarioanalysen wurden anschließend für Prognosen bis 2030 verwendet, wobei die Parameterbereiche durch Expertenkonsens fein abgestimmt wurden, wenn die historische Volatilität zwei Standardabweichungen überstieg.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, bei der Abweichungen von externen Benchmarks für Gesundheitsausgaben und von Veröffentlichungen anderer Unternehmen zur erneuten Kontaktaufnahme markiert werden. Die Berichte werden jährlich aktualisiert, während wesentliche Ereignisse, wichtige Zulassungen, Patentklippen und Lieferunterbrechungen zwischenzeitliche Aktualisierungen auslösen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors monoklonale Antikörper Baseline-Befehle verlässlich sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen unterschiedliche Produkte, Preisannahmen und Aktualisierungsrhythmen wählt.

Die größten Unterschiede ergeben sich daraus, ob Verkäufe von Biosimilars gepoolt werden, wie Rabatte außerhalb der Rechnung gehandhabt werden und wie viele Indikationen über die Onkologie hinaus gezählt werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 286,65 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| USD 252,60 B (2024) | Globale Unternehmensberatung A | Ohne Krankenhauszuschläge und Impfstoffe; älteres Basisjahr |

| USD 265,17 B (2024) | Branchenanalyse B | AusschlieĂźlicher Geltungsbereich fĂĽr Therapeutika, kein Uplift fĂĽr Biosimilars, begrenzte Stichproben in Asien |

| USD 231,42 B (2024) | Fachzeitschrift C | Bezieht sich auf Listenpreise ohne regionale Rabattanpassung |

Der Vergleich zeigt, dass Mordor durch die Ausrichtung auf das richtige Produktuniversum, die Anpassung an reale Transaktionspreise und die Aktualisierung alle zwölf Monate eine ausgewogene, transparente Grundlinie liefert, die die Entscheidungsträger auf klar angegebene Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der globale Markt für monoklonale Antikörper derzeit?

Der Markt belief sich im Jahr 2026 auf USD 323,89 Milliarden und wird voraussichtlich bis 2031 auf USD 596,12 Milliarden ansteigen.

Welcher Therapiebereich trägt den größten Anteil am Umsatz mit monoklonalen Antikörpern bei?

Onkologische Anwendungen generierten im Jahr 2025 49,35 % des globalen Umsatzes und sind damit die fĂĽhrende Indikation.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Autoimmunerkrankungen werden voraussichtlich die stärkste CAGR von 19,22 % aufweisen und alle anderen Indikationen übertreffen.

Wie schnell expandieren humanisierte Antikörper?

Humanisierte Varianten wachsen mit einer CAGR von 18,02 %, der schnellsten Rate unter den Quellkategorien.

Warum gewinnen Spezial- und ambulante Zentren an Bedeutung?

Subkutane Formulierungen wie Tecentriq Hybrenza von Roche reduzieren die Behandlungszeit auf etwa sieben Minuten, ermöglichen eine komfortable ambulante oder häusliche Verabreichung und treiben eine CAGR von 15,98 % für diese Zentren an.

Seite zuletzt aktualisiert am: