�Ѳ�����ٲ���öß�� und Marktanteil für Forschungsantikörper

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.68 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Forschungsantikörper durch ���ϲ�����

Die Größe des Marktes für Forschungsantikörper wird im Jahr 2026 auf 4,68 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 4,48 Milliarden USD, mit Projektionen für 2031 von 5,81 Milliarden USD und einem Wachstum von 4,42 % CAGR im Zeitraum 2026–2031.

Die robuste Nachfrage aus den Bereichen Proteomik, Spatial-Omics und ausgelagerter Biologika-Produktion hält den Markt für Forschungsantikörper auf einem stetigen Expansionskurs. Die Entscheidung der US-amerikanischen Behörde für Lebens- und Arzneimittel (Food and Drug Administration) vom April 2025, obligatorische Tierversuche für monoklonale Antikörper abzuschaffen, dürfte rekombinante Produktionsworkflows beschleunigen und Validierungszeiträume verkürzen. Gleichzeitig verkürzen KI-gestützte Design-Plattformen Entdeckungszyklen und ermöglichen es Lieferanten, spezifische Binder bereitzustellen, die die Reproduzierbarkeits-Krise in vielen Laboratorien angehen. Rekombinante Fragmente, von Kameliden abgeleitete Einzeldomänen-Antikörper und fortschrittliche Sekundärreagenzien gewinnen an Bedeutung, da Anwender eine reproduzierbare Leistung bei gemultiplextem Imaging, CRISPR-Screens und präzisionsdiagnostischen Assays anstreben. Regional erfreut sich der Markt für Forschungsantikörper einer breiten Akzeptanz, wobei Asien-Pazifik den globalen Durchschnitt übertrifft, da chinesische und japanische biopharmazeutische Investitionen zunehmen.

Wichtigste Erkenntnisse des Berichts

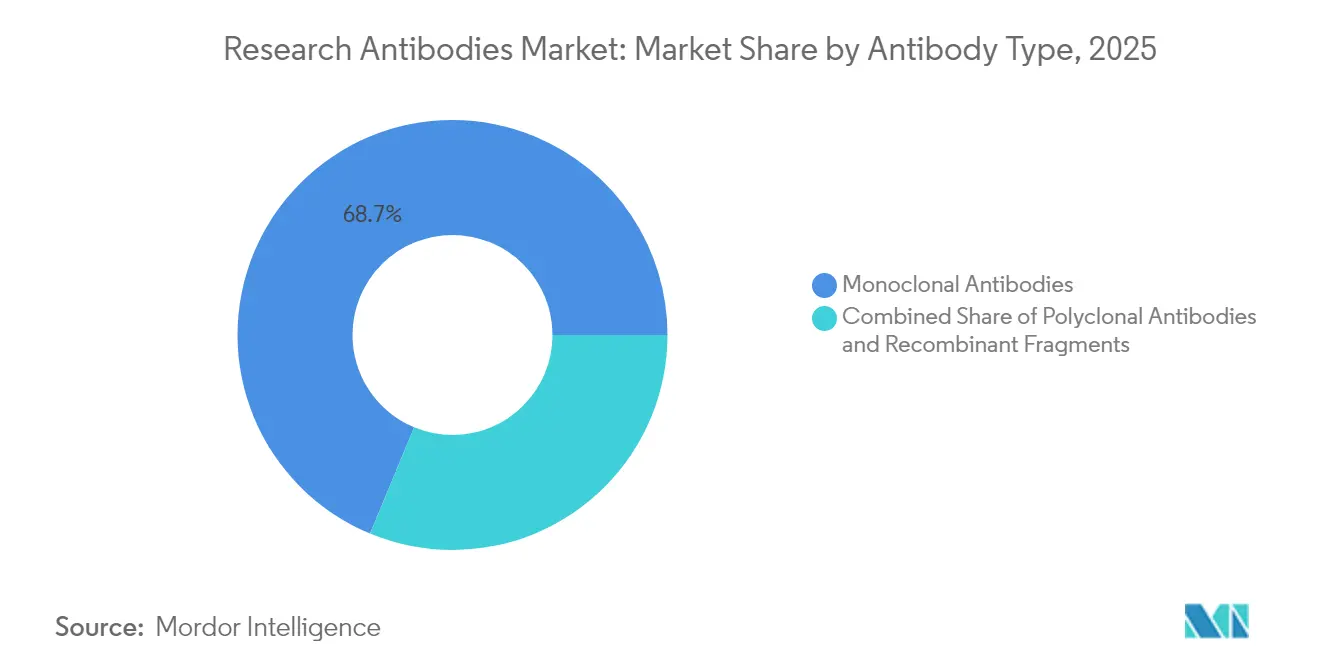

- Nach Antikörpertyp führten monoklonale Antikörper mit einem Umsatzanteil von 68,74 % im Jahr 2025, während rekombinante Fragmente voraussichtlich bis 2031 mit einer CAGR von 9,98 % expandieren werden.

- Nach Ausgangsart hielten Maus-abgeleitete Produkte im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Forschungsantikörper; Kamelid-Varianten steigen bis 2031 mit einer CAGR von 8,36 % an.

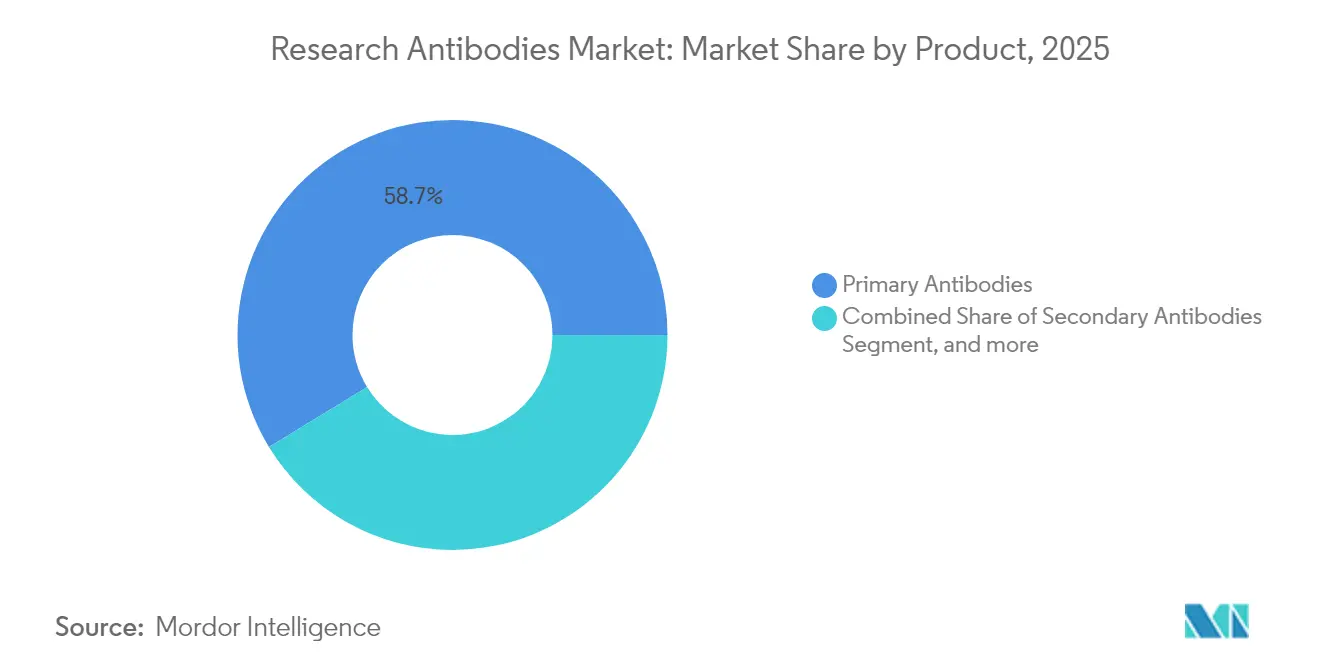

- Nach Produkt beherrschten �ʰ�����ä�����Գپ���ö������ im Jahr 2025 einen Anteil von 58,72 % am Marktvolumen für Forschungsantikörper, während �����ܲԻ�ä�����Գپ���ö������ zwischen 2026 und 2031 mit einer CAGR von 9,34 % steigen sollen.

- Nach Anwendung erfasste Immunologie im Jahr 2025 einen Anteil von 31,05 % am Marktvolumen für Forschungsantikörper; die Segmente Onkologie und Stammzellbiologie wachsen bis 2031 mit einer CAGR von 10,95 %.

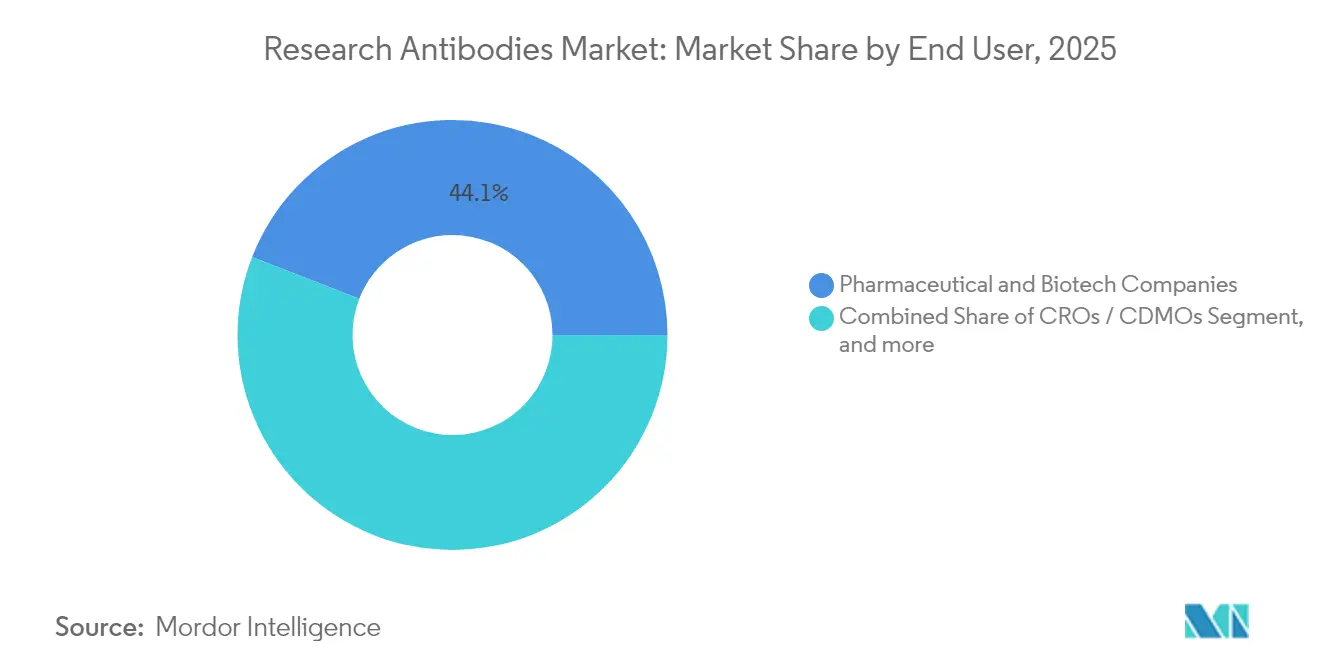

- Nach Endverbraucher entfielen auf pharmazeutische Unternehmen und Biotechunternehmen im Jahr 2025 44,10 % des Umsatzanteils, und CROs sowie CDMOs sollen bis 2031 mit einer CAGR von 11,98 % expandieren.

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,05 %, obwohl Asien-Pazifik voraussichtlich die schnellste CAGR von 8,61 % bis 2031 verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Forschungsantikörper

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausweitung der Lebenswissenschafts-F&E-Budgets | +1.2% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachstum von Proteomik- und Genomikprojekten | +1.5% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Auslagerungs- boom an CROs und CDMOs | +0.8% | Global mit APAC-Hubs | Kurzfristig (≤ 2 Jahre) |

| Einführung von Präzisionsmedizin- Diagnostik | +1.1% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Spatial-Omics- und Einzelzell-Imaging-Nachfrage | +0.7% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| CRISPR- Screening-Workflows | +0.6% | Akademische Cluster in Nordamerika und Europäischer Union | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kontinuierliche Ausweitung der Lebenswissenschafts-F&E-Budgets

AbbVie steigerte die F&E-Ausgaben um 60 % auf 12,8 Milliarden USD im Jahr 2024, und die Kapitalintensität bei großen Pharmaunternehmen stützt eine nachhaltige Antikörperbeschaffung. Der Anstieg der Finanzierung erfolgt, während Biologika-Pipelines länger werden und viele Assays validierte Binder benötigen, um die Zielengagement zu bestätigen. Bis November 2024 flossen 34 Milliarden USD an Risikokapital in Lebenswissenschafts-Start-ups, was eine neue Nachfrage nach hochwertigen Reagenzien schafft. Da die Antikörperqualität eine Schlüsselvariable bei der experimentellen Reproduzierbarkeit ist, aktualisieren globale Laboratorien ihre Bestände auf gut charakterisierte Formate. Infolgedessen profitiert der Markt für Forschungsantikörper direkt von jedem zusätzlichen Dollar, der in die therapeutische Entdeckung investiert wird.

Beschleunigtes Wachstum von Proteomik- und Genomikprojekten

Thermo Fisher Scientific erwarb Olink im Juli 2024 für 3,1 Milliarden USD und ergänzte damit ein Biomarker-Panel mit 5.300 Proteinen, das auf streng validierten Antikörpern basiert.[1]Thermo Fisher Scientific, "Thermo Fisher schließt Übernahme von Olink ab," thermofisher.com Räumliche Transkriptomik-Plattformen vereinen genetische und proteinbasierte Erkenntnisse, was den Bedarf an Bindern verstärkt, die gemultiplexte Imaging-Bedingungen tolerieren. KI-Design-Engines verkürzen Entwicklungszyklen von Monaten auf Tage und ermöglichen es Lieferanten, anwendungsspezifische Antikörper in Rekordzeit auf den Markt zu bringen. Die Expansion in die Neurologie und die Autoimmunforschung erweitert den adressierbaren Pool an Proteinzielen und stärkt die Wachstumskurve des Marktes für Forschungsantikörper. Die Konvergenz datenreicher Omics-Disziplinen sichert eine anhaltende Nachfrage nach rekombinanten und sequenzdefinierten Reagenzien.

Auslagerungsboom an CROs und CDMOs für die Antikörperproduktion

Es wird prognostiziert, dass Auftragsfertigungsunternehmen bis 2028 54 % der globalen Biologika-Kapazität kontrollieren werden, wobei Asien nahezu die Hälfte dieser Kapazität beherbergen soll. Samsung Biologics beliefert bereits 16 der Top-20-Pharmaunternehmen und hat kürzlich die Kapazität für trispezifische und bispezifische Antikörper erweitert.[2]Samsung Biologics, "Jahresbericht 2024," samsungbiologics.com Die neue FDA-Leitlinie, die obligatorische Tierversuche für monoklonale Antikörper abschafft, lenkt Sponsoren hin zu Organ-on-Chip- und In-silico-Validierungsmodellen, die effizient an spezialisierte Partner ausgelagert werden können. Kleinere Biotechnologieunternehmen haben nun Zugang zur industriellen Produktion ohne hohe Kapitalaufwendungen, was den Markt für Forschungsantikörper ankurbelt, da verifizierte Reagenzien weltweit in Entdeckungs-Pipelines fließen.

Steigende Einführung von Präzisionsmedizin-Diagnostik

Die FDA genehmigte 2023 55 neuartige Arzneimittel, viele mit Begleitdiagnostika, die Antikörper-basierte Assays verwenden.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinie zur Modernisierung der Kosmetikregulierung," fda.gov Antikörper-Wirkstoff-Konjugate gehen nun über die Onkologie hinaus in Autoimmun- und neurologische Indikationen über, was die Anzahl der untersuchten Antigenzielen vervielfacht. Eine Rekordzahl an KI-integrierten Medizinprodukten, die 2024 genehmigt wurden, stützt sich für die Echtzeit-Biomarker-Erfassung auf Antikörper. Diagnostik-Entwickler benötigen daher eine gleichbleibende Chargenqualität, da die Assay-Genauigkeit die Patientenstratifizierung bestimmt. Diese Dynamik drängt Lieferanten dazu, die rekombinante Produktion zu standardisieren und umfassende Validierungsdateien zu veröffentlichen, was das Vertrauen in den Markt für Forschungsantikörper stärkt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Beschaffungs- und Validierungskosten | -1.8% | Schwellen- märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Chargen-zu-Chargen- Variabilität | -1.4% | Globale Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Aptameren und Nanobodies | -0.9% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Strengere Tierschutzvorschriften | -0.7% | Europäische Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Beschaffungs- und Validierungskosten für Premium-Antikörper

Monoklonale Therapeutika können zwischen 15.624 USD und 143.833 USD pro Behandlungsverlauf kosten, und hochwertige Forschungsantikörper spiegeln diesen Preisdruck wider. Akademische Laboratorien in einkommensschwächeren Regionen verschieben Projekte oft oder wählen niedrigere Validierungsstufen, da die Budgets nicht für Premium-Reagenzien ausreichen. Validierungsassays übersteigen manchmal den Preis des Antikörpers selbst, da die vollständige Charakterisierung Spezifität, Sensitivität und Chargenstabilität umfasst. Obwohl neue Expressionssysteme die Produktionskosten senken, bleiben die Listenpreise aufgrund strenger Qualitätskontrollen hoch. Diese Kostenbelastung schränkt die Einführung ein und verlangsamt den gesamten Markt für Forschungsantikörper in Schwellenländern.

Chargen-zu-Chargen-Variabilität verursacht Reproduzierbarkeitsprobleme

Das YCharOS-Konsortium enthüllte, dass zwei Drittel der getesteten Antikörper hinter den Herstellerangaben zurückblieben, was die Reproduzierbarkeits-Krise verschärft. Laboratorien erleiden finanzielle Verluste, wenn Experimente wiederholt werden müssen, und der Zeitverlust verzögert Fördermittelziele. Forscher bestehen nun auf detaillierten Chargenvalidierungsdaten, bevor sie Mittel einsetzen, was die Beschaffungszyklen verlängert. Lieferanten reagieren mit sequenzdefinierten rekombinanten Formaten, doch Legacy-Hybridom-Produkte dominieren große Kataloge und zeigen weiterhin Variabilität. Bis zur vollständigen Umstellung auf die rekombinante Produktion wird die Variabilität das Wachstum des Marktes für Forschungsantikörper dämpfen.

Segmentanalyse

Nach Antikörpertyp: Rekombinante Fragmente treiben Innovation voran

Monoklonale Antikörper lieferten im Jahr 2025 68,74 % des Umsatzes und spiegeln ihre gefestigte Rolle in ELISA-, Westernblot- und Durchflusszytometrie-Protokollen wider. Rekombinante Fragmente wie scFv- und Fab-Stücke verzeichnen den schnellsten Anstieg mit einer CAGR von 9,98 %, da Anwender ihre definierten Sequenzen und die Chargen-zu-Chargen-Konsistenz schätzen. Diese Fragmente eliminieren den Hybridom-Drift und können für eine verbesserte Affinität entwickelt werden, was gemultiplextes Imaging und High-throughput-Screening unterstützt. Der Markt für Forschungsantikörper profitiert davon, dass Regulierungsbehörden sequenzdefinierte Reagenzien für die kritische Validierung befürworten. Polyklonale Antikörper behalten trotz geringerer Reproduzierbarkeit ihre Relevanz, wo die Bindung mehrerer Epitope die Detektionssensitivität verbessert.

Die Abschaffung obligatorischer Tierversuche durch die FDA beschleunigt die Einführung von In-vitro-rekombinanten Expressionssystemen, die Produktionszeiträume verkürzen. Humanisierte Formate ziehen Therapeutik-Entwickler an, die translatierbare Binder suchen, während murine Klone weiterhin Routine-Akademiker-Assays bedienen. Rekombinante Bibliotheken integrieren sich auch nahtlos in die KI-Affinitätsreifung und fördern maßgeschneiderte Lösungen für Nischenziele. Zusammen halten diese Faktoren den Markt für Forschungsantikörper auf Innovation im Antikörper-Engineering ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Ausgangsart: Kamelid-Innovation fordert Maus-Dominanz heraus

Maus-abgeleitete Produkte besaßen im Jahr 2025 nach Jahrzehnten zuverlässiger Hybridom-Outputs 42,10 % der Nachfrage. Kamelid-Einzeldomänen-Antikörper wachsen jedoch mit einer CAGR von 8,36 % aufgrund ihrer kompakten Größe und des Zugangs zu kryptischen Epitopen. Ihre Hitzebeständigkeit und Löslichkeit eignen sich für raue Assay-Umgebungen, einschließlich intrazellulärem Imaging und Mikrofluidik-Plattformen. Kaninchen-Monoklonale bleiben für die hochaffine Westernblot-Detektion bevorzugt, da sie eine starke Antigen-Erkennung aufweisen.

Aufkommende transgene Hühnerlinien versprechen eine breite Antikörper-Diversität im industriellen Maßstab, und Ziegen- oder Esel-Antikörper halten Nischenrollen als Sekundärreagenzien mit mehreren Markierungsstellen aufrecht. Kamelid-Nanobodies gehen in therapeutische Pipelines für Vorteile bei der Gewebepenetration ein und treiben kommerzielle Investitionen von Biotechunternehmen an. Diese Artendynamiken diversifizieren gemeinsam den Markt für Forschungsantikörper und treiben die Entwicklung von Spezialreagenzien voran.

Nach Produkt: �����ܲԻ�ä�����Գپ���ö������ beschleunigen sich in gemultiplexten Anwendungen

�ʰ�����ä�����Գپ���ö������ machten im Jahr 2025 58,72 % des Umsatzes aus und bilden die Grundlage der meisten Capture- und Detektions-Assays. Die Nachfrage bleibt stabil, da jedes neue Antigenzielen weiterhin einen primären Binder benötigt. �����ܲԻ�ä�����Գپ���ö������ verfolgen eine schnellere CAGR von 9,34 %, da gemultiplexte Fluoreszenz-Bildgebung, Barcoding und High-Content-Screens zunehmen. Verbesserte Linker-Chemien liefern hellere Signale bei geringerem Hintergrund und erweitern die Nutzbarkeit in der Einzelzell-Analyse.

Kontrollen und Isotyp-Standards nehmen einen bescheidenen, aber wachsenden Anteil ein, da Zeitschriften und Förderer die Reproduzierbarkeitseinhaltungen verschärfen. Hersteller bündeln nun Kontrollen mit �ʰ�����ä�����Գپ���ö������n, fördern die Einführung und sichern die experimentelle Glaubwürdigkeit. Dieser Trend verankert den Markt für Forschungsantikörper weiter in einem Qualität-zuerst-Paradigma.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Onkologie treibt die nächste Generation der Nachfrage voran

Die Immunologie verbrauchte im Jahr 2025 31,05 % des Gesamtumsatzes durch Studien zu adaptiven und angeborenen Signalwegen. Onkologie und Stammzellbiologie steigen mit einer CAGR von 10,95 %, da CAR-T-Therapien, bispezifische Antikörper und Spatial-Omics-Mapping die Krebsforschung neu gestalten. Eine genaue Phänotypisierung von Tumormikroumgebungen beruht auf gemultiplexten Panels hochspezifischer Binder.

Die Neurowissenschaften behalten ihren Schwung aufgrund der intensivierten Erforschung von Neuroinflammation und Neurodegeneration. Programme für Infektionskrankheiten schwenken hin zu schnellen Ausbruchs-Reaktionsplattformen um und erweitern das Spektrum viraler und bakterieller Antigene, die eine Detektion erfordern. Da die Präzisionsonkologie mit metabolischen und Autoimmun-Erkenntnissen konvergiert, kaufen interdisziplinäre Projekte vielseitige Reagenzien und stärken den Markt für Forschungsantikörper.

Nach Endverbraucher: CROs führen die Auslagerungsrevolution an

Pharmazeutische Unternehmen und Biotechunternehmen repräsentierten im Jahr 2025 44,10 % der Nachfrage und finanzierten umfangreiche Screening-Kampagnen und GLP-Validierungen. CROs und CDMOs steigen mit einer CAGR von 11,98 %, da Sponsoren sowohl Entdeckung als auch Bioproduktion auslagern, um Pipeline-Risiken zu managen. Integrierte Dienstleister liefern nun Antikörpergenerierung, -entwicklung und -validierung in einheitlichen Paketen, die die Zeit bis zur Klinik verkürzen.

Akademische und Forschungseinrichtungen halten eine stabile Basis aufrecht, stehen jedoch vor Budgetbeschränkungen und nutzen daher zunehmend rekombinante Fragmente für kostengünstige Konsistenz. Diagnostiklabore übernehmen Antikörper für Begleittests, während krankenhausbasierte Präzisionsmedizin-Zentren damit beginnen, Forschungsqualitäts-Binder für Translationsassays zu beschaffen. Diese diversifizierte Kundschaft hält den Markt für Forschungsantikörper über Finanzierungszyklen hinweg widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,05 % des Umsatzes und profitiert von 288 Milliarden USD an pharmazeutischen F&E-Ausgaben, Risikokapitaltiefe und regulatorischen Maßnahmen, die die Nicht-Tier-Validierung unterstützen. Kanadas Präzisionsmedizin-Programme und Mexikos wachsende Fertigungsbasis erweitern die regionale Nachfrage über die Vereinigten Staaten hinaus. Infolgedessen erhält der Markt für Forschungsantikörper kontinuierliche Aufträge im Zusammenhang mit Onkologie-, Immunologie- und High-throughput-Screening-Initiativen.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 8,61 %, angetrieben durch Chinas Führungsrolle bei Antikörper-Wirkstoff-Konjugat-Studien und Japans Regierungsfinanzierung, die eine Verdreifachung der Biotech-Produktion bis 2030 anstrebt. ��ü���ǰ���s strategische Investitionen in die Zelltherapie-Fertigung und Indiens expandierender generischer Biologika-Sektor verstärken den Reagenzienverbrauch. Die regionale CDMO-Kapazität, die bis 2028 voraussichtlich 45 % des globalen Angebots erreichen wird, verankert den Markt für Forschungsantikörper weiter in Asien.

Europa verzeichnet ausgewogenes Wachstum, gestützt durch strenge Validierungsstandards und eine übergreifende Verlagerung hin zu rekombinanten, tierversuchsfreien Reagenzien gemäß den Leitlinien der Weltgesundheitsorganisation. Deutschland und das Vereinigte Königreich bleiben Innovationszentren, während Frankreich, Italien und Spanien von aufstrebenden Biotech-Start-ups profitieren. Naher Osten, Afrika und ��ü�岹��������첹 liefern aufkommende Nachfragepotenziale, da die klinische Forschungsinfrastruktur reift und den Markt für Forschungsantikörper in neue Territorien ausdehnt.

Wettbewerbslandschaft

Der Markt für Forschungsantikörper zeigt eine mäßige Fragmentierung mit zunehmend intensivem technologischem Wettbewerb. Thermo Fisher Scientific konsolidierte seine Proteomik-Kapazität durch die Übernahme von Olink und ergänzte Hochdurchsatz-Proteinpanels, die auf validierten Antikörpern beruhen. AbCellera erweiterte eine mehrjährige Partnerschaft mit Eli Lilly und zeigte damit, wie die rechnergestützte Entdeckung Lead-Generierungszeiträume verkürzt und beträchtliche Entwicklungsverträge gewinnt.

Traditionelle Kataloglieferanten reagieren, indem sie Validierungs-Pipelines ausbauen und rekombinante Versionen von Hochvolumen-Klonen auf den Markt bringen, um Chargenvariabilität zu mindern. KI-erste Start-ups positionieren sich als Innovatoren, die maßgeschneiderte Antikörper mit vollständigen Sequenzierungsdaten liefern. Die FDA-Entscheidung zugunsten von Nicht-Tier-Tests beschleunigt diesen Schwenk, da rekombinante Plattformen perfekt mit der neuen Leitlinie übereinstimmen. Lieferanten, die Antikörperproduktion mit granularen Validierungsberichten kombinieren, erlangen den bevorzugten Lieferantenstatus und prägen Kaufentscheidungen bei pharmazeutischen und akademischen Käufern. Zusammenfassend beruht der Wettbewerbsvorteil auf Reproduzierbarkeit, Geschwindigkeit und Integration mit digitalen Entdeckungs-Workflows, und diese Faktoren werden künftige Marktanteilsverschiebungen im Markt für Forschungsantikörper entscheiden.

Marktführer im Bereich Forschungsantikörper

Bio-Rad Laboratories, Inc.

Abcam plc

Merck KGaA

Thermo Fisher Scientific

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Harbour BioMed ging eine Partnerschaft mit Insilico Medicine ein, um die KI-gestützte Antikörperentdeckung zu beschleunigen und dabei die Harbour Mice-Plattform von Harbour BioMed mit den KI-gestützten Wirkstoffentdeckungsfähigkeiten von Insilico zu kombinieren, um innovative Therapien für Immunologie, Onkologie und Neurowissenschaftsanwendungen zu entwickeln.

- Oktober 2024: Absci Corporation und Twist Bioscience gaben eine Zusammenarbeit zur Entwicklung neuartiger therapeutischer Antikörper mittels generativer KI bekannt und kombinierten dabei Abscis KI-Wirkstofferstellungsplattform mit den DNA-Synthesefähigkeiten von Twist, um die pharmazeutischen F&E-Zeiträume zu beschleunigen.

- August 2024: AbCellera und Eli Lilly erweiterten ihre Antikörperentdeckungspartnerschaft zur Verbesserung der Entwicklung therapeutischer Antikörper und nutzten dabei die Technologieplattform von AbCellera, um die Identifizierung neuer therapeutischer Kandidaten zu beschleunigen.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink Holding AB für etwa 3,1 Milliarden USD ab und integrierte Lösungen der nächsten Generation für Proteomik sowie über 5.300 validierte Protein-Biomarkerziele in sein Segment Lebenswissenschaftslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Forschungsantikörper als alle katalogisierten oder maßgeschneiderten primären und sekundären Antikörper, die für In-vitro-Forschungs-, Screening-, Bildgebungs- und Analyseprotokolle in akademischen Labors, Auftragsforschungsinstituten und biopharmazeutischen F&E-Einheiten verkauft werden. Laut ���ϲ����� sind Reagenzien, die hier gezählt werden, keine Produkte, die für die klinische Diagnostik oder therapeutische Verabreichung bestimmt sind.

Ausschluss vom Umfang: Therapeutische Antikörper, diagnostische Spezialantikörper, Antikörper-Wirkstoff-Konjugate und GMP-konforme Zwischenprodukte sind nicht Gegenstand dieses Berichts.

Überblick über die Segmentierung

- Nach Antikörpertyp

- Monoklonale Antikörper

- Murin

- ����

- Humanisiert

- Human

- Polyklonale Antikörper

- Rekombinante Fragmente

- Monoklonale Antikörper

- Nach Ausgangsart

- Maus

- Kaninchen

- Ziege

- Esel

- Kamelid

- Nach Produkt

- �ʰ�����ä�����Գپ���ö������

- �����ܲԻ�ä�����Գپ���ö������

- Kontrollen und Isotyp-Standards

- Nach Anwendung

- Immunologie

- Onkologie und Stammzellbiologie

- Neurowissenschaften

- Infektionskrankheiten

- Metabolisch und kardiovaskulär

- Sonstige

- Nach Endverbraucher

- Pharmazeutische Unternehmen und Biotechunternehmen

- CROs / CDMOs

- Akademische und Forschungseinrichtungen

- Diagnostiklabore

- ���������Գ�ä�ܲ����

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team führte strukturierte Interviews mit Reagenzienhändlern, Prüfärzten in Nordamerika, Europa, China und Indien sowie Beschaffungsmanagern bei drei großen CROs. In diesen Gesprächen wurden die durchschnittlichen Verkaufspreise, die Akzeptanz rekombinanter Reagenzien, die jährlichen Verbrauchsmengen und die sich abzeichnenden Probleme bei der Beschaffung erörtert, die wir dann mit den Ergebnissen aus dem Labor abglichen.

Desk Research

Wir begannen mit offenen Datensätzen von NIH RePORTER, EU CORDIS, OECD Biotechnologie-Indikatoren und UN Comtrade Code 3002, um den zugrunde liegenden Ausgabenpool zu bestimmen. Anleitungen der Association of Biomolecular Resource Facilities und von Fachleuten begutachtete PubMed-Validierungsstudien prägten unsere Aufteilung der Anwendungsfälle.

Die über D&B Hoovers abgerufenen Unternehmensunterlagen, die Lieferinformationen von Volza und die in Dow Jones Factiva archivierten globalen Nachrichten ermöglichten die Aufteilung der Lieferanteneinnahmen und die Klärung regionaler Nachfrageentwicklungen.

Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen dienten der Datenüberprüfung und dem erzählerischen Kontext.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Analysten von Mordor wenden ein Top-Down-Modell für F&E-Ausgaben an. Die weltweiten F&E-Ausgaben für Biowissenschaften werden mit dem historischen Verhältnis der Antikörperausgaben multipliziert und anhand von Zuschussanteilsmustern nach Regionen und Anwendungen aufgeteilt. Lieferanten-Roll-ups und stichprobenartige Preis- und Mengenkontrollen dienen als Bottom-up-Kontrollen zur Anpassung der Gesamtwerte. Die wichtigsten Einflussfaktoren, die Zahl der aktiven Forscher, die durchschnittlichen Katalogpreise, die Durchdringungsrate von Rekombinanten, das inflationsbereinigte Wachstum der Zuschüsse und die regulatorischen Veränderungen bei Tierversuchen, fließen in eine multivariate Regression ein, die mit ARIMA-Überlagerungen kombiniert wird, um eine Prognose bis 2030 zu erstellen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Abweichungsschwellen, jährliche Plausibilitätskontrollen und eine Peer Review durch mehrere Analysten, bevor sie freigegeben werden. Wir aktualisieren die Daten alle zwölf Monate und nehmen zwischenzeitliche Aktualisierungen vor, wenn Preisschocks oder Richtlinienänderungen die vorgegebenen Bandbreiten überschreiten.

Warum Mordors Forschungsantikörper Baseline vertrauenswürdig ist

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen die Definitionen dehnen, ungleiche Basisjahre wählen oder von Listenpreisen ausgehen. Unser disziplinierter Umfang, häufige Befragungen von Forschern und währungsnormierte Umsatzprüfungen sorgen dafür, dass die Zahlen von Mordor für 2025 reproduzierbar und zentriert sind.

Die größten Lücken entstehen, wenn andere diagnostische Reagenzienkits, therapeutische Chargen oder hochmargige Produktionschargen untermischen oder aus westlichen Proben ohne Wechselkursharmonisierung extrapolieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 4,48 B (2025) | ���ϲ����� | - |

| USD 4,30 B (2024) | Globale Unternehmensberatung A | Enthält diagnostische Laborantikörper und verwendet Listenpreise |

| USD 3,70 B (2023) | Industriezeitschrift B | Älteres Basisjahr und ohne CRO-Käufe |

| USD 6,97 B (2024) | Regionale Beratung C | Hinzufügung von Monoklonalen in therapeutischer Qualität und Massenproduktionschargen |

Diese Kontraste zeigen, dass Mordors gestraffter Umfang, die transparenten Variablen und die rechtzeitige Aktualisierung die ausgewogenste und vertretbarste Grundlage für die strategische Planung darstellen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Forschungsantikörper?

Der Markt für Forschungsantikörper beläuft sich im Jahr 2026 auf 4,68 Milliarden USD und soll bis 2031 einen Wert von 5,81 Milliarden USD erreichen.

Welches Antikörperformat wächst am schnellsten?

Rekombinante Fragmente verzeichnen das höchste Wachstum mit einer CAGR von 9,98 % aufgrund überlegener Reproduzierbarkeit und bekannter Sequenzen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Starke Investitionen in Antikörper-Wirkstoff-Konjugat-Studien, expandierende CDMO-Kapazität und unterstützende Regierungsfinanzierung in China, Japan und ��ü���ǰ��� stützen eine CAGR von 8,61 % in Asien-Pazifik.

Wie wirkt sich die FDA-Abschaffung von Tierversuchen auf Lieferanten aus?

Die Leitlinie von 2025 fördert die rekombinante Produktion und In-vitro-Validierung und veranlasst Lieferanten, sequenzdefinierte Antikörper-Plattformen zu skalieren.

Was treibt die Nachfrage nach �����ܲԻ�ä�����Գپ���ö������n an?

Gemultiplextes Imaging und Einzelzell-Assays benötigen helle Detektionsreagenzien mit geringem Hintergrund, was den �����ܲԻ�ä�����Գپ���ö������-Umsatz mit einer CAGR von 9,34 % antreibt.

Wie beeinflussen CROs den Markt?

Auslagerungstrends bedeuten, dass CROs und CDMOs mit einer CAGR von 11,98 % wachsen, da sie integrierte Antikörperentdeckungs-, Entwicklungs- und Validierungsdienstleistungen erbringen, die Entwicklungszeiträume verkürzen.

Seite zuletzt aktualisiert am: