Größe und Marktanteil des Solarenergiemarkts im Nahen Osten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

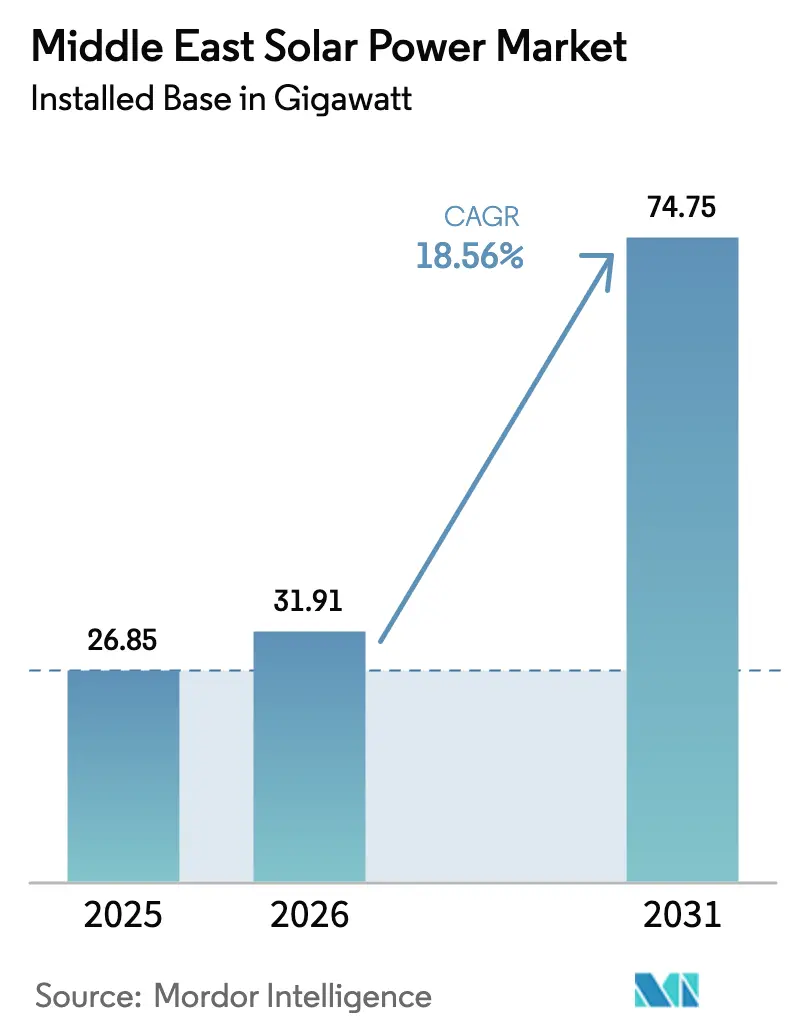

| Marktgröße im Basisjahr (2025) | 26.85 Gigawatt |

| Marktvolumen (2026) | 31.91 Gigawatt |

| Marktvolumen (2031) | 74.75 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts im Nahen Osten von ���ϲ�����

Die Größe des Solarenergiemarkts im Nahen Osten in Bezug auf die installierte Basis wird voraussichtlich von 26,85 Gigawatt im Jahr 2025 auf 31,91 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,56 % über den Zeitraum 2026–2031 74,75 Gigawatt erreichen.

Die starke Entwicklung spiegelt einen politisch gesteuerten Wandel weg von Kohlenwasserstoffen wider, da Regierungen den Ausbau der Solarenergie in nationale Infrastrukturpläne einbetten. Rekordniedrige Tarife von unter 1,1 US-Cent/kWh bei Saudi-Arabiens Ausschreibungsrunde 6, zunehmende Stromabnahmeverträge von Unternehmen sowie die weltweit führende Sonneneinstrahlung der Region von über 2.000 kWh/m²/Jahr sichern gemeinsam die Kostenwettbewerbsfähigkeit. Die zunehmende Lokalisierung der TOPCon-Zellenproduktion, großangelegte Speicherbeschaffungen und Verbindungen zur grünen Wasserstoffwirtschaft wie NEOM erweitern die Projektpipelines und verkürzen gleichzeitig die Beschaffungszyklen. Ausführungsrisiken entstehen durch Netzüberlastung, Wüstenbetriebsbedingungen und die Abhängigkeit der Lieferkette von chinesischen Geräten; Minderungsstrategien, Batterieausschreibungen, Roboterreinigungs- und Inlandsfertigungsmaßnahmen reduzieren jedoch die Abwärtsvolatilität. Insgesamt bewegt sich der Solarenergiemarkt im Nahen Osten von der Chancenphase in die Infrastrukturphase, wobei staatliche Unterstützung die Finanzierungskosten auch in riskanteren Märkten abfedert.

Wichtigste Erkenntnisse des Berichts

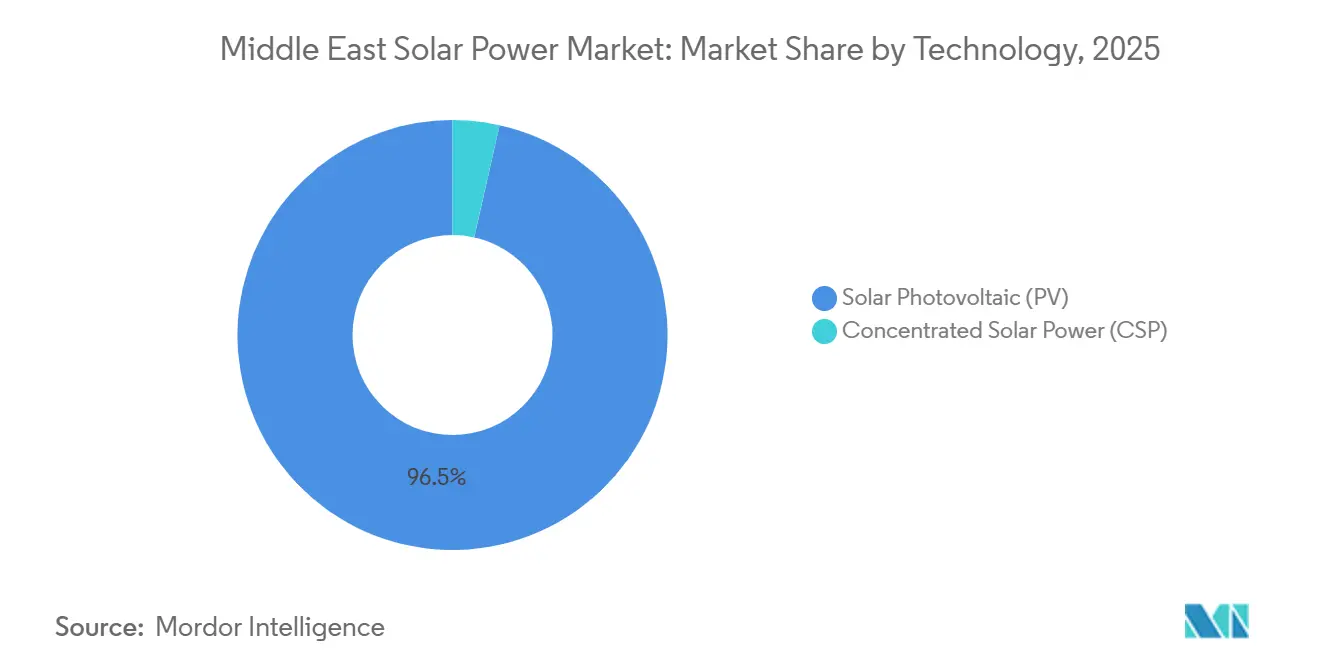

- Nach Technologie entfielen im Jahr 2025 96,5 % des Marktanteils des Solarenergiemarkts im Nahen Osten auf Photovoltaiksysteme, während konzentrierte Solarenergie bis 2031 mit einer CAGR von 30,44 % wachsen wird, beschränkt auf Hybridprojekte, die Salzschmelzespeicher mit Photovoltaik kombinieren.

- Nach Netztyp hielten netzgebundene Anlagen im Jahr 2025 einen Anteil von 90,2 % am Solarenergiemarkt im Nahen Osten, während netzunabhängige Standorte bis 2031 die schnellste CAGR von 24,3 % verzeichnen werden.

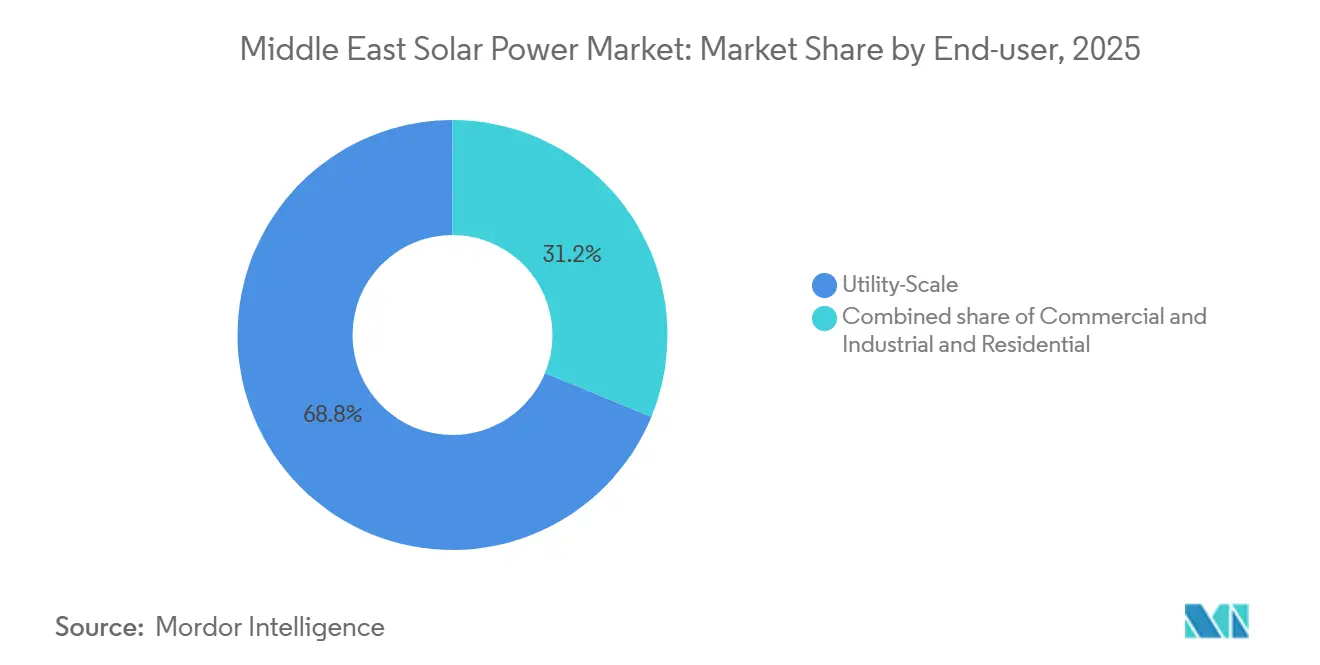

- Nach Endverbraucher führten Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� im Jahr 2025 mit einem Umsatzanteil von 68,8 %; Wohnanlagen werden bis 2031 voraussichtlich mit einer CAGR von 22,5 % wachsen.

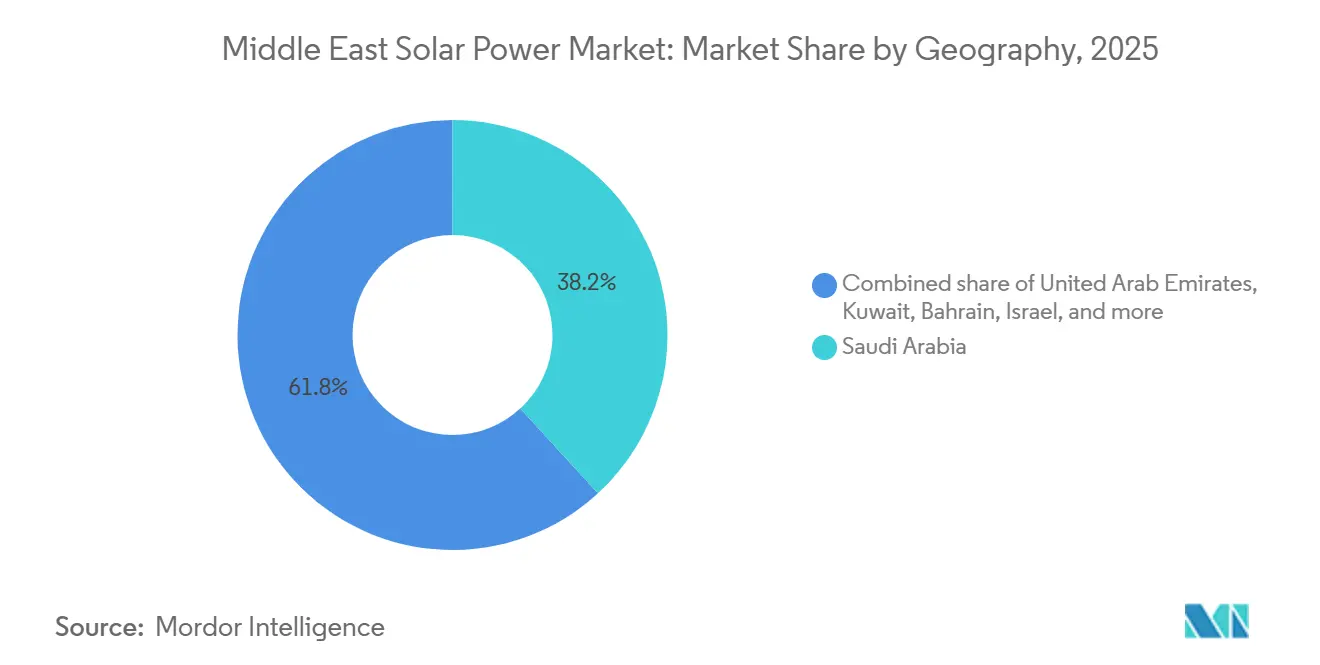

- Nach Geografie ist Saudi-Arabien mit 38,17 % der regionalen Kapazität im Jahr 2025 auf dem Weg, das geografische Wachstum mit einer CAGR von 30,6 % bis 2031 anzuführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Solarenergiemarkt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Ziele für erneuerbare Energien und Großausschreibungen | 5.2% | Saudi- Arabien, VAE, Oman, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Sinkende Stromgestehungskosten von Mono-PERC- und TOPCon-Photovoltaikmodulen | 4.1% | Global, mit stärkster Akzeptanz in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Hohe Sonneneinstrahlung von über 2.000 kWh/m²/Jahr | 3.8% | Saudi- Arabien, VAE, Oman, Jordanien, Israel | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Netzhandelsinititativen des Golfkooperationsrats | 2.3% | Saudi- Arabien, VAE, Kuwait, Bahrain, Katar, Oman | Mittelfristig (2–4 Jahre) |

| Anstieg von Unternehmens-Stromabnahmeverträgen aus Rechenzentren und Industrieclustern | 3.6% | VAE, Saudi-Arabien, mit Ausstrahlungseffekten auf Katar und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Großangelegte Entwicklungen im Bereich grüner Wasserstoff mit Bedarf an solarer Einspeisung | 4.7% | Saudi- Arabien (NEOM, Oxagon), VAE, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nationale Ziele für erneuerbare Energien und Großausschreibungen

Landesweite Programme skalieren von Pilotauktionen zu Mehrigigawatt-Blöcken und schaffen eine stabile Abnahmepipeline für den Solarenergiemarkt im Nahen Osten. Saudi-Arabiens Ausschreibungsrunde 6 im Oktober 2025 vergab 4,5 GW an acht Standorten zu einem Rekordpreis von 1,09682 US-Cent/kWh und unterstreicht den staatlichen Willen, Solarenergie als Grundlastanlage zu behandeln. Das Versorgungsunternehmen EWEC der VAE folgte mit einer Ausschreibung für 1 GW Solar plus 400 MW Batteriespeicher, die eine gesicherte Stromlieferung vorschrieb, was einen Wandel hin zu steuerbaren erneuerbaren Energien signalisiert.[1]EWEC Communications, "Ausschreibungsunterlagen – 1 GW Solar plus Speicher," ewec.ae Omans Ibri-III-Vorauswahl und Kuwaits Al-Dibdibah-Ausschreibungsrunde ergänzen eine regionsweite Warteschlange von über 15 GW. Ausschreibungsregeln schreiben nun die IEC-61215- und IEC-61730-Zertifizierung vor, was die Qualitätsstandards anhebt und das Garantierisiko senkt. Verkürzte Meilensteine von der Angebotsabgabe bis zum Finanzierungsabschluss von 15 Monaten zwingen Lieferanten, Bestände regional vorzuhalten, was die historischen Beschaffungszyklen um fast 40 % verkürzt.

Sinkende Stromgestehungskosten von Mono-PERC- und TOPCon-Photovoltaikmodulen

Die rasche Verbreitung von TOPCon hat die Modulumwandlungseffizienzen auf über 25 % gesteigert, während sich die Preisaufschläge auf unter 5 % gegenüber PERC verringert haben.[2]PV Magazine Staff, "TOPCon-Module durchbrechen die 25%-Umwandlungsbarriere," pvmagazine.com JinkoSolars Gemeinschaftsunternehmen im Wert von 1 Milliarde USD mit dem Public Investment Fund Saudi-Arabiens wird ab Anfang 2026 10 GW/Jahr liefern und die Anlandekosten um bis zu 12 % senken. Eine 2024 von Desert Technologies in Dschidda eingeweihte 5-GW-Anlage erweitert das lokale Angebot zusätzlich. Bifaziale TOPCon-Module erzielen im hochreflektiven Wüstengelände einen zusätzlichen Ertrag von 10 % bis 15 %, was den Solarenergiemarkt im Nahen Osten auf eine nahezu universelle Photovoltaiknutzung zusteuert, da die lokalisierte Produktion skaliert und Ausschreibungsrahmen Preisnachlässe für inländische Inhalte gewähren, die Tarife senken und den Kostenvorteil gegenüber der Gaserzeugung vertiefen.

Hohe Sonneneinstrahlung von über 2.000 kWh/m²/Jahr

Eine jährliche Einstrahlung von über 2.400 kWh/m² in Teilen Saudi-Arabiens ermöglicht es einachsigen Trackern, Kapazitätsfaktoren von 28 %–32 % zu erreichen – Werte, die einst ausschließlich Gasturbinen vorbehalten waren. Jordaniens 24-MW-Disi-Anlage verzeichnet einen Faktor von 37,6 % und verkürzt die Amortisationszeiten ohne Subventionen auf unter sieben Jahre. Der jordanisch-israelische Tauschhandel im Rahmen von Projekt Prosperity tauscht 600 MW Solarstrom gegen entsalztes Wasser, monetarisiert den Einstrahlungsüberschuss und bekämpft gleichzeitig Wasserknappheit. Masdars 5,2-GW-Projekt in den VAE kombiniert 19 GWh Batteriespeicher mit Photovoltaik, um bis 2027 1 GW gesicherte Leistung zu liefern, und beweist, dass hohe Ressourcenqualität plus Speicherung rotierende Reserven ersetzen kann. Diese Kennzahlen festigen den Solarenergiemarkt im Nahen Osten als eine der weltweit besten Ressourcenregionen.

Grenzüberschreitende Netzhandelsinitiativen des Golfkooperationsrats

Die regionale Vernetzung erschließt Arbitragemöglichkeiten bei Spitzenlastunterschieden. Die Verbundgesellschaft des Golfkooperationsrats hat bis 2035 3,5 Milliarden USD für den Ausbau der 500-kV-Verbindungen bereitgestellt, wobei die saudi-irakische Verbindungsleitung im April 2026 fertiggestellt werden soll. Die erhöhte Übertragungskapazität ermöglicht es Saudi-Arabien, mittägliche Solarüberschüsse nach Kuwait und Bahrain zu exportieren, Lastkurven zu glätten und Kosten für Hilfsdienste um bis zu 20 % zu senken. Ägyptens Verbindung über Saudi-Arabien eröffnet einen Korridor für erneuerbare Energien nach Europa über Unterseekabel und schafft einen natürlichen Preisboden für Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ���. Abrechnungsreibungen bestehen weiterhin, da Durchleitungsgebühren und Ausgleichskosten je nach Rechtsgebiet unterschiedlich sind, was die gehandelten Mengen unter 10 % der installierten Kapazität hält. Dennoch bleibt der Netzhandel ein struktureller Wachstumshebel für den Solarenergiemarkt im Nahen Osten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Kosten des Intermittenzmanagements | -2.8% | Saudi- Arabien (Ostprovinz), VAE (Nördliche Emirate), Kuwait | Kurzfristig (≤ 2 Jahre) |

| Hohe Verschmutzung und wasserintensiver Betrieb und Wartung in Wüstenklimata | -1.9% | Saudi- Arabien, VAE, Oman, Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Politisches Risikoaufschlag erhöht Projektfinanzierungskosten | -2.1% | Irak, Libanon, Jemen, mit Ausstrahlungseffekten auf Jordanien | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit und Anfälligkeit gegenüber Handelsbeschränkungen | -1.6% | Global, mit gravierenden Auswirkungen auf Saudi-Arabien, VAE, Oman | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und Kosten des Intermittenzmanagements

Übertragungsausbauten hinken dem Ausbau im �ձ�����ǰ����ܲԲ�������ß���ٲ��� hinterher und zwingen Entwickler, Umspannwerke zu finanzieren, die die Investitionskosten um bis zu 12 % erhöhen. Die Abregelung in Saudi-Arabiens Ostprovinz beträgt mittags durchschnittlich 8 %–15 % und mindert die internen Renditen. Eine 2024 an Sungrow vergebene Ausschreibung für 7,8 GWh Batteriespeicher zielt auf 10 GW Speicherkapazität bis 2030 ab, doch Lithium-Eisenphosphat-Systeme kosten 250–350 USD/kWh und senken die interne Rendite um 150–200 Basispunkte. Die Nördlichen Emirate der VAE spiegeln die Herausforderung wider, wobei EWEC 400 MW/800 MWh Speicherkapazität sucht. Kuwaits Al-Dibdibah-Zeitplan hat sich aufgrund des Bedarfs an einer dedizierten 400-kV-Leitung auf sieben Jahre verdoppelt, was zusätzliche 180 Millionen USD an Netzausgaben verursacht. Blindleistungsmandate und Synchronkondensatoren erhöhen die Systemkosten zusätzlich und dämpfen die kurzfristige Expansion im Solarenergiemarkt im Nahen Osten.

Hohe Verschmutzung und wasserintensiver Betrieb und Wartung in Wüstenklimata

Wüstenstaub kann die Leistung zwischen Reinigungen um bis zu 40 % reduzieren, und knappes Wasser macht die manuelle Reinigung kostspielig. Das King-Abdullah-Universität für Wissenschaft und Technologie maß 35 %–40 % Verschmutzungsverluste nach 30 Tagen in der Rubʽ al-Khali, wobei die Leistung nach der Wasserstrahlreinigung auf 92 % wiederhergestellt wurde.[3]KAUST Energy Lab, "Verschmutzungsverlustemessungen in der Rubʽ al-Khali," kaust.edu.sa NOMADDs Trockenreinigungsroboter mit 61 % lokalem Inhalt kostet 1,2 Millionen USD pro 100 MW, 30 % mehr als manuelle Reinigungstrupps, eliminiert jedoch den Wasserverbrauch und senkt den Arbeitsaufwand um 40 %. Ecoppias wasserlose Einheiten werden ebenfalls eingesetzt, obwohl die Investitionskosten für kleine Gewerbe- und Industrieanlagen hoch bleiben. Aramco stellte 2024 einen Prototyp für unter 1.000 USD vor, der auf eine Masseneinführung abzielt. Die Modulleistung nimmt um 0,4 %–0,6 % pro °C über 25 °C ab, was den Jahresertrag um bis zu 12 % verringert und den Temperaturkoeffizienten in Ausschreibungsbewertungen aufwertet. Insgesamt schmälern die Betriebs- und Wartungsherausforderungen die Gesamtrenditen des Solarenergiemarkts im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: TOPCon-Dynamik beschleunigt die Vorherrschaft der Photovoltaik

Photovoltaikanlagen repräsentierten im Jahr 2025 96,5 % des Solarenergiemarkts im Nahen Osten. Die Marktgröße des Solarenergiemarkts im Nahen Osten für Photovoltaik überstieg 2026 30 GW und übertraf damit jede andere Erzeugungsquelle bei der Wirtschaftlichkeit von Neubauten. TOPCon-Effizienzen von über 25 % und bifaziale Gewinne von rund 12 % senken die Flächennutzungsintensität und die Investitionskosten pro Watt. JinkoSolars 10-GW-Gemeinschaftsunternehmen in Saudi-Arabien hat die Produktion bereits an ACWA Powers Haden- und Al-Khushaybi-Projekte vorverkauft und damit die Abnahme für das Jahrzehnt gesichert.

Konzentrierte Solarenergie hält einen Nischenanteil von 3,5 %, wird aber bis 2031 voraussichtlich mit einer CAGR von 30,44 % wachsen. Dubais 950-MW-MBR-Phase-4 bleibt das Vorzeigeprojekt und kombiniert 700 MW konzentrierte Solarenergie mit 250 MW Photovoltaik und 5.907 MWh Salzschmelzespeicher. Der Preis von 4.500–5.500 USD/kW für konzentrierte Solarenergie beschränkt die Replikation auf Hybridprojekte oder Mandate für die lokale Heliostatenherstellung. Batteriegekoppelte Photovoltaik schlägt konzentrierte Solarenergie nun in fast jedem Szenario bei den Stromgestehungskosten und lenkt künftige Kapazitäten im Solarenergiemarkt im Nahen Osten in Richtung Photovoltaik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Verteilte Mikronetze expandieren über den Versorgungsbereich hinaus

Netzgebundene Anlagen hielten 2025 einen Anteil von 90,2 % der installierten Kapazität, gestützt durch Mehrigigawatt-Ausschreibungen mit 20–25-jährigen Stromabnahmeverträgen in US-Dollar. Dennoch zeigt das netzunabhängige Segment bis 2031 eine CAGR von 24,3 %. Bergbaubetriebe in Oman und Telekommunikationstürme in Saudi-Arabien setzen containerisierte Solar-plus-Speichersysteme ein, die den Dieselverbrauch um bis zu 80 % senken. Rechenzentrumsanbieter in Freizonen der VAE nutzen 50–100-MW-Mikronetze, um langwierige Netzanschlussverfahren zu umgehen, was zeigt, wie Zuverlässigkeitsanforderungen die Netzabhängigkeit überwinden.

Die Marktgröße des Solarenergiemarkts im Nahen Osten für netzunabhängige Anwendungen wird bis 2031 voraussichtlich 7 GW überschreiten, da Unternehmens-Stromabnahmeverträge zunehmen. Katars BeSolar-Programm vergütet Dachexporte mit 0,237 QAR/kWh und fördert die Überdimensionierung für Überschusserzeugung. Haushaltsanlagen in Dubai werden nun innerhalb von 30 Tagen und ohne Vorabgebühren im Rahmen des überarbeiteten Shams-Dubai-Verfahrens angeschlossen.[4]DEWA Media Center, "Shams-Dubai-Anschlussrichtlinien 2024," dewa.gov.ae Diese auf Export ausgelegten Modelle positionieren das Netz als virtuellen Speicher und schaffen neue Wachstumspfade für dezentrale Solarenergie.

Nach Endverbraucher: Wohnbereichsnutzung nimmt infolge politischer Rückenwind zu

Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� machten 2025 68,8 % des Marktanteils des Solarenergiemarkts im Nahen Osten aus – eine Dominanz, die auf Skaleneffekte und niedrige Tarife zurückzuführen ist. ACWA Powers zwei 3-GW-Projekte verdeutlichen, wie Massenbeschaffung die Modulversorgung zu Vorzugspreisen sichert. Das Wohnbereichsvolumen steigt jedoch jährlich um 22,5 %, da Vereinfachungen bei der Nettomessung niedrige Einzelhandelstarife ausgleichen. Dubais vereinfachtes Antragsverfahren, Katars Einspeisevergütung und Jordaniens steigende Eigenverbrauchsobergrenzen erweitern die adressierbaren Dachflächen.

Gewerbe- und Industriekunden nehmen eine Mittelposition zwischen Skalierung und Autonomie ein. Yellow Door Energys regionales Portfolio von 350 MW zeigt, wie Drittparteibesitz Investitionskostenbarrieren beseitigt. EMSTEELs 31,5-MW-Dachanlage in Schardscha liefert einen Tarifrabatt von 20 %, während der Fernkältebetreiber Emicool 1,2 MW integriert, um Nachmittagsspitzen zu kappen. Solche Beispiele verstärken den strukturellen Wandel von der Versorgungsvermittlung hin zu direkten bilateralen Modellen im Solarenergiemarkt im Nahen Osten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien verfügte 2025 über 38,17 % der installierten Kapazität und wird bis 2031 voraussichtlich mit einer CAGR von 30,6 % wachsen, gestützt durch ein Ziel von 130 GW erneuerbarer Energien. Die Vergabe von 4,5 GW in Runde 6 zu unter 1,1 US-Cent/kWh festigte die Tarifführerschaft und bestätigte die Strategie des Königreichs für inländische Inhalte. Lokalisierte Zellenproduktion von JinkoSolar und Desert Technologies reduziert das Versorgungsrisiko, während NEOMs Wasserstoffzentrum 4 GW gebundene Nachfrage sichert. Netzüberlastung in der Ostprovinz besteht weiterhin, aber die 7,8-GWh-Speicherbestellung von SEC signalisiert Abhilfemaßnahmen.

Die Vereinigten Arabischen Emirate belegen den zweiten Platz bei der kumulierten Kapazität und beschleunigen steuerbaren Solarstrom durch Masdars 5,2-GW-Photovoltaik-plus-19-GWh-Batteriekomplex mit dem Ziel, bis 2027 1 GW gesicherte Leistung zu liefern. Dubais 950-MW-MBR-Phase-4-Hybrid und Engie-Masdars 1,5-GW-Khazna-Projekt verbreitern den Anlagenmix. Die Dachnutzung profitiert von schnelleren Genehmigungen durch Shams Dubai, während Gewerbe- und Industrie-Stromabnahmeverträge jährlich über 30 MW hinzufügen, angeführt von Yellow Door Energy. Das ausgewogene Portfolio der VAE und die proaktive Speicherbeschaffung halten die Durchdringungsraten über 25 % der Tagesbedarfsdeckung.

Oman, Kuwait, Katar, Bahrain, Jordanien und Israel runden den Markt ab. Omans Ibri-III- und Al-Kamil-wal-Wafi-Ausschreibungen zielen auf 4 GW bis 2030 ab; Kuwaits Al-Dibdibah sieht sich einem langwierigen Netzausbau gegenüber; Katars 875-MW-Industriestädteanlage versorgt sowohl lokale Cluster als auch VAE-Exporte; Bahrain nutzt öffentliche Einrichtungen für dezentrale Solarenergie; Jordaniens Projekt Prosperity hängt von staatlichen Garantien ab; Israel sichert 600 MW aus Jordanien im Austausch für entsalztes Wasser. Staaten im übrigen Teil der Region wie Irak, Libanon und Jemen bleiben aufgrund politischer Risiken klein, doch Netzverbindungspläne bergen latentes Aufwärtspotenzial für den Solarenergiemarkt im Nahen Osten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Solarenergiemarkt im Nahen Osten weist eine moderate Fragmentierung auf. ACWA Power und Masdar dominieren Ausschreibungen im �ձ�����ǰ����ܲԲ�������ß���ٲ���, doch der kombinierte Anteil der fünf größten unabhängigen Stromproduzenten liegt bei rund 40 %. ACWA Powers 1,2-GW-Haden- und 1,8-GW-Al-Khushaybi-Projekte verdeutlichen die Vorteile frühzeitiger Modulabnahmevereinbarungen mit JinkoSolar. Masdar skaliert regional mit dem 5,2-GW-batteriegestützten Komplex in Abu Dhabi sowie Partnerschaften in Oman und Bahrain.

Chinesische Originalgerätehersteller liefern über 70 % der Module. JinkoSolars 10-GW-Fabrik in Saudi-Arabien und Trina Solars 3-GW-Trackeranlage vertiefen die Lokalisierung, senken die Anlandekosten um 8 %–12 % und erfüllen die Anforderungen an inländische Inhalte. Desert Technologies ergänzt die Kapazität mit einer 5-GW-TOPCon-Linie. Bei Wechselrichtern führt Sungrow, dessen 7,8-GWh-Speicherauftrag in Saudi-Arabien und der SG150CX-Launch das Unternehmen für die wachstumsstarke Gewerbe- und Industrienische positionieren.

Chancen in weißen Flecken liegen in der dezentralen Erzeugung und der Automatisierung von Betrieb und Wartung. Yellow Door Energy zeigt Drittparteibesitzmodelle, die die Finanzierungslücke für Gewerbe- und Industriekunden schließen. Roboterreinigungs-Anbieter NOMADD und Ecoppia bekämpfen Verschmutzung, während Aramco-Prototypen auf Massenerschwinglichkeit abzielen. Tracker-Spezialisten Nextracker, Arctech und Array Technologies konkurrieren um Marktanteile durch Gemeinschaftsunternehmen mit lokalen Herstellern. Insgesamt prägt die Angebotskonzentration zwischen staatlich unterstützten unabhängigen Stromproduzenten und agilen dezentralen Akteuren die Wettbewerbsdynamik im Solarenergiemarkt im Nahen Osten.

Marktführer der Solarenergiebranche im Nahen Osten

ACWA Power

Masdar

JinkoSolar

First Solar

Longi Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ENGIE hat erfolgreich den Finanzierungsabschluss für sein bisher ambitioniertestes Solarprojekt erreicht: den 1,5-Gigawatt-Khazna-Solarpark in Abu Dhabi.

- Dezember 2025: Acwa Power hat gemeinsam mit der Water and Electricity Holding Company (Badeel) und der Saudi Aramco Power Company, beide mit Sitz in Riad, einen finanziellen Meilenstein für fünf Solar- und zwei Windprojekte in Saudi-Arabien erreicht. Diese sieben Projekte mit einer kombinierten Kapazität von 15 GW haben erfolgreich eine vorrangige Kreditfazilität von 5,9 Milliarden USD erhalten, die von einem Konsortium aus lokalen, regionalen und internationalen Banken unterstützt wird.

- Oktober 2025: Saudi-Arabien hat Verträge für erneuerbare Energien im Wert von über 9 Milliarden SAR (2,4 Milliarden USD) unterzeichnet. Das Saudi Power Procurement Company, das die Initiative leitet, hat diese Verträge auf fünf Projekte verteilt: vier Solar- und ein Windprojekt mit einer Gesamtkapazität von 4.500 Megawatt.

- Januar 2025: Masdar, das emiratische staatliche Investitionsunternehmen für erneuerbare Energien, hat sich mit EWEC zusammengeschlossen, um eine große Solar- und Batterieenergiespeicheranlage zu errichten. Dieses ehrgeizige Projekt wird 5,2 GW Solarenergie mit 19 GWh Batteriespeicher integrieren und darauf abzielen, eine konstante Leistung von 1 GW erneuerbarer Energie zu liefern.

Berichtsumfang des Solarenergiemarkts im Nahen Osten

Solarenergie bezeichnet die Nutzung der Sonnenenergie zur Stromerzeugung, entweder direkt als thermische Energie (Wärme) oder indirekt über Photovoltaikzellen in Solarpanelen und transparentem Photovoltaikglas.

Der Solarenergiemarkt im Nahen Osten ist nach Technologie, Netztyp, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebundene und netzunabhängige Systeme unterteilt. Nach Endverbraucher ist der Markt in Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ���, Gewerbe und Industrie sowie Wohnbereich unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Solarenergiemarkt im Nahen Osten in den wichtigsten Ländern der Region, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate, Oman, Kuwait, Katar, Bahrain, Jordanien, Israel und der übrige Nahe Osten. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarphotovoltaik |

| Konzentrierte Solarenergie |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Wohnbereich |

| Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Trackingsysteme |

| Systemkomponenten und Elektrotechnik |

| Energiespeicherung und Hybridintegration |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Oman |

| Kuwait |

| Katar |

| Bahrain |

| Jordanien |

| Israel |

| Übriger Naher Osten |

| Nach Technologie | Solarphotovoltaik |

| Konzentrierte Solarenergie | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endverbraucher | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Trackingsysteme | |

| Systemkomponenten und Elektrotechnik | |

| Energiespeicherung und Hybridintegration | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Oman | |

| Kuwait | |

| Katar | |

| Bahrain | |

| Jordanien | |

| Israel | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergiemarkt im Nahen Osten im Jahr 2026?

Die installierte Kapazität erreicht 2026 31,91 GW, und eine CAGR von 18,56 % wird sie bis 2031 auf 74,75 GW steigern.

Welches Land führt die aktuelle regionale Kapazität an?

Saudi-Arabien hält 38,17 % der installierten Kapazität und strebt vor 2030 130 GW erneuerbarer Energien an.

Welche Technologie dominiert bei Neuinstallationen?

Photovoltaiksysteme machen 96,5 % der Kapazität aus und profitieren von TOPCon-Zellen mit über 25 % Effizienz.

Wie schnell wachsen netzunabhängige Systeme?

����ٳ��ܲԲ�����ä�Բ�����e Installationen verzeichnen bis 2031 eine CAGR von 24,3 %, da Industriecluster und Rechenzentren Solar-plus-Speicher-Mikronetze einsetzen.

Wie ist der Ausblick für Projekte im Bereich grüner Wasserstoff?

Anlagen wie NEOMs 600-Tonnen-pro-Tag-Anlage kombinieren Mehrigigawatt-Solaranlagen mit Elektrolyseuren und schaffen eine langfristige gebundene Nachfrage für regionale Solarenergie.

Seite zuletzt aktualisiert am: