Marktgröße und Marktanteil für erneuerbare Energien im Nahen Osten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

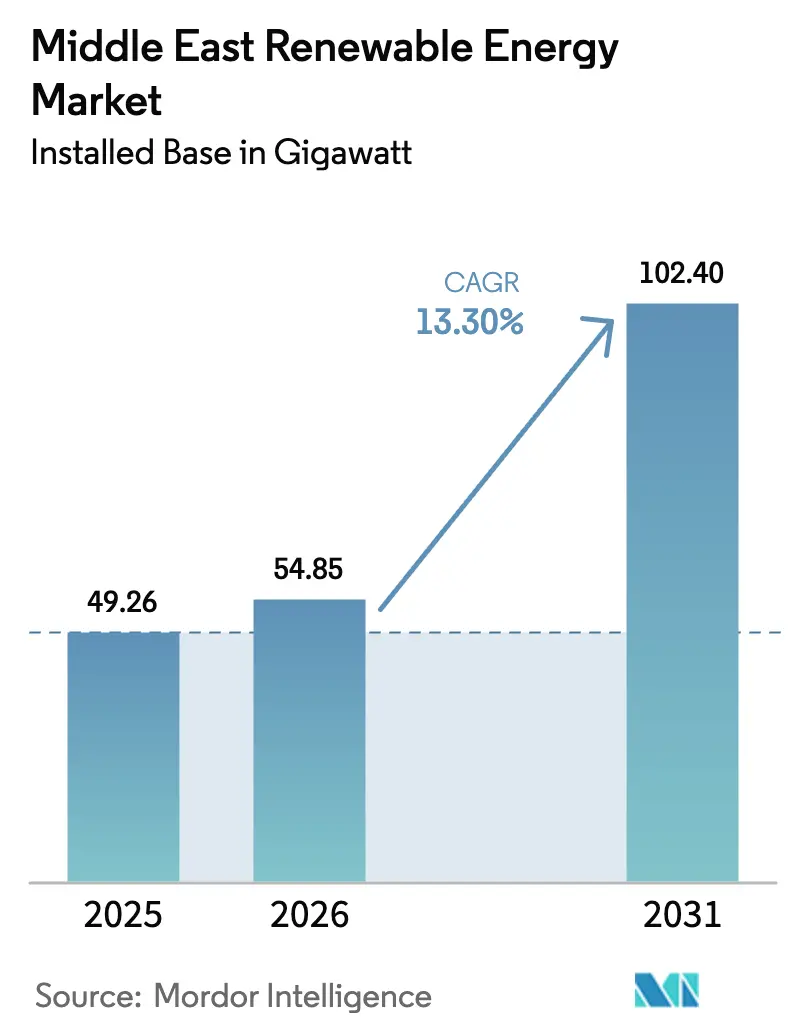

| Marktgröße im Basisjahr (2025) | 49.26 Gigawatt |

| Marktvolumen (2026) | 54.85 Gigawatt |

| Marktvolumen (2031) | 102.40 Gigawatt |

| Wachstumsrate (2026 - 2031) | 13.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien im Nahen Osten von ���ϲ�����

Die Marktgröße des Marktes für erneuerbare Energien im Nahen Osten in Bezug auf die installierte Basis wird voraussichtlich von 49,26 Gigawatt im Jahr 2025 und 54,85 Gigawatt im Jahr 2026 auf 102,40 Gigawatt bis 2031 anwachsen, was einer CAGR von 13,30 % zwischen 2026 und 2031 entspricht.

Ehrgeizige nationale Dekarbonisierungsziele, stark gesunkene Solar- und Windkosten sowie Ambitionen beim Export von grünem Wasserstoff lenken Kapital weg von Kohlenwasserstoffen und hin zu Projekten im Versorgungsmaßstab und dezentralen Projekten. Staatliche Vermögensfonds finanzieren Ausschreibungspipelines, während europäische Großkonzerne und chinesische Modulhersteller Mehrjahres-Lieferverträge im Gigawattbereich abschließen. Netzmoderisierungsprogramme, die Einführung von Batterie-Energiespeichersystemen und ein wachsender Markt für Stromabnahmeverträge beschleunigen den Ausbau zusätzlich. Umsetzungsrisiken bestehen weiterhin, doch die Investitionsthese gewinnt an Stärke, da technologische Lernkurven die Stromgestehungskosten senken und politische Rahmenbedingungen im Hinblick auf Netto-Null-Fristen verschärft werden.

Wichtigste Erkenntnisse des Berichts

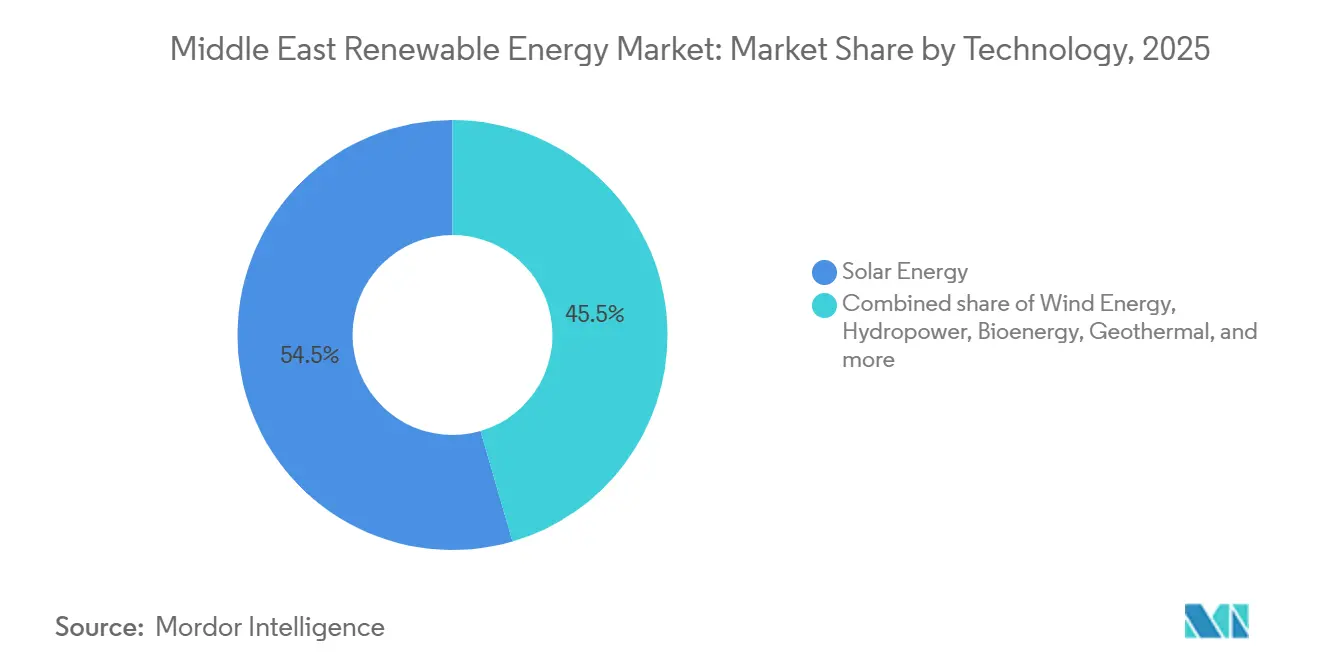

- Nach Technologie führte Solarenergie mit einem Marktanteil von 54,51 % am Markt für erneuerbare Energien im Nahen Osten im Jahr 2025; Windenergie wird bis 2031 voraussichtlich mit einer CAGR von 18,56 % wachsen.

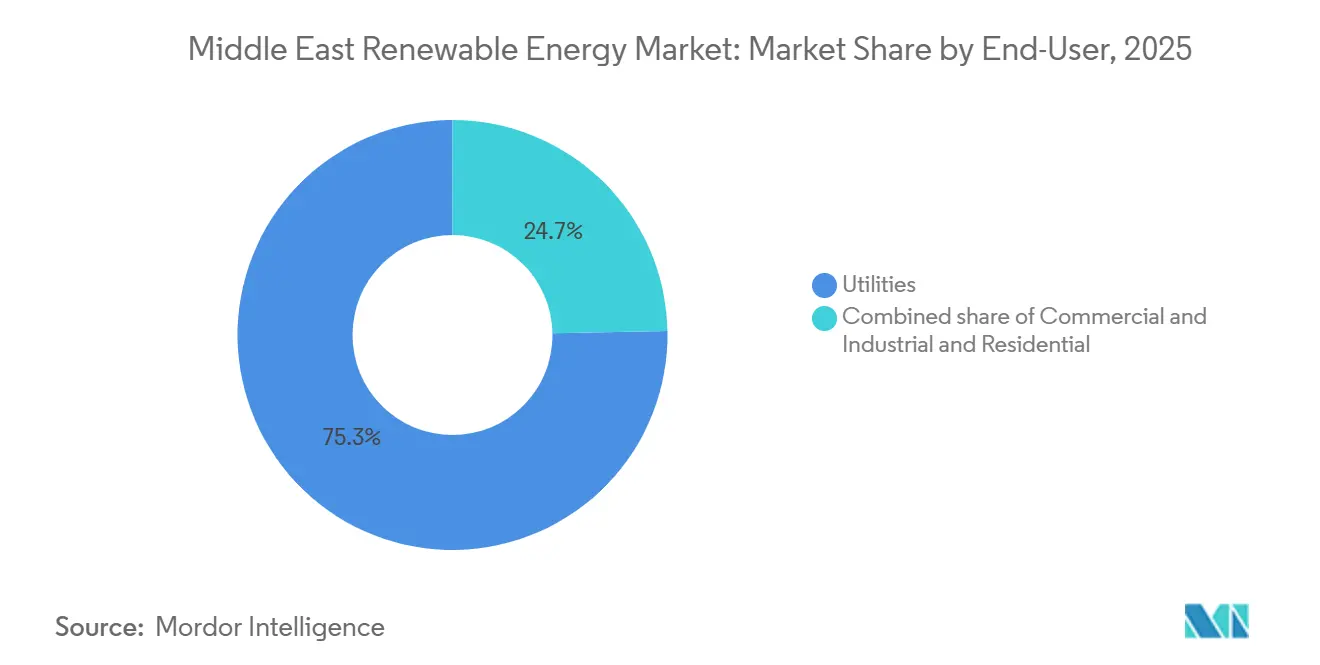

- Nach Endverbraucher entfiel das Segment Versorgungsunternehmen im Jahr 2025 auf 75,29 % der Marktgröße für erneuerbare Energien im Nahen Osten, während Gewerbe- und Industrieinstallationen bis 2031 mit einer CAGR von 25,63 % voranschreiten.

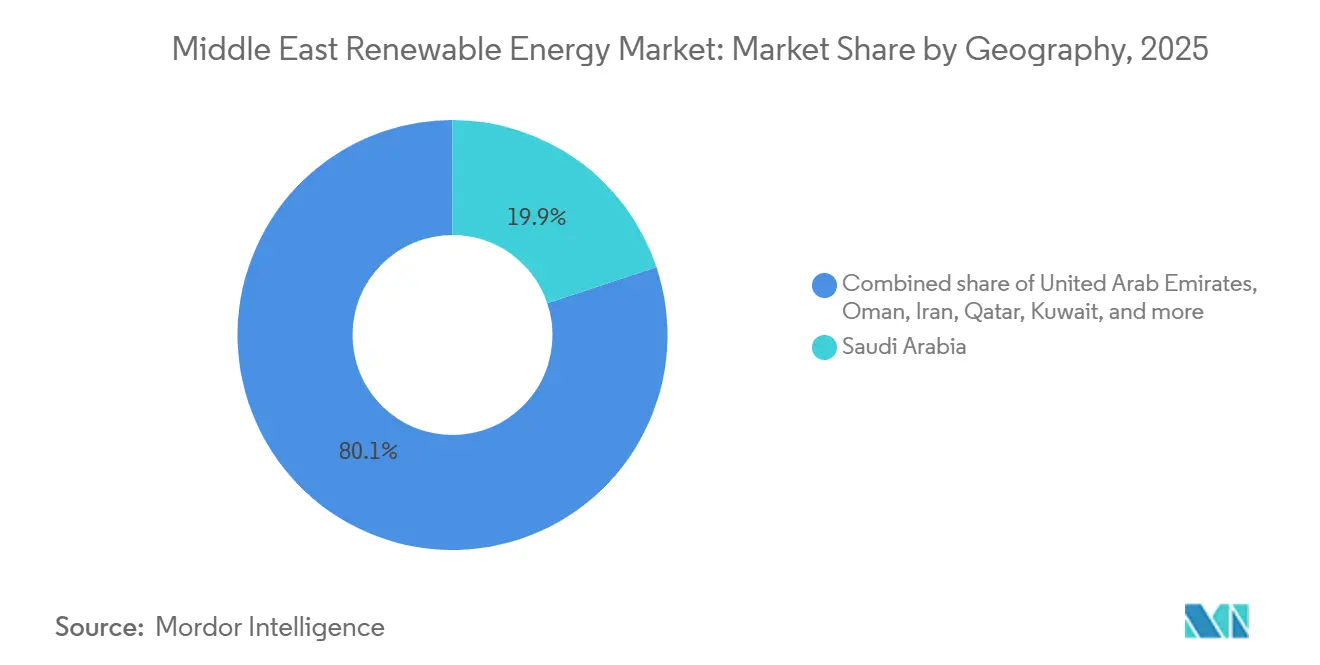

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 19,87 % am Markt für erneuerbare Energien im Nahen Osten und expandiert bis 2031 mit einer CAGR von 34,22 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für erneuerbare Energien im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ehrgeizige nationale Ziele für erneuerbare Energien 2030–2050 | 4.5% | Saudi- Arabien, VAE, Oman, Katar, Kuwait; Ausstrahlungseffekte auf Jordanien und Bahrain | Langfristig (≥ 4 Jahre) |

| Rasanter Rückgang der Stromgestehungskosten für Solar-PV und Wind | 3.2% | Global, mit starken Auswirkungen in Saudi-Arabien, VAE, Jordanien und Oman | Mittelfristig (2–4 Jahre) |

| Pipeline von Großprojekten für den Export von grünem Wasserstoff | 2.8% | Saudi- Arabien (NEOM), VAE, Oman; Exportkorridore nach Europa und Asien | Langfristig (≥ 4 Jahre) |

| Netzunabhängige hybride Mikronetze für Wüstentourismus und Bergbau | 1.5% | Saudi- Arabien (NEOM-Tourismus), abgelegene Einrichtungen in den VAE, Bergbauzonen in Oman | Kurzfristig (≤ 2 Jahre) |

| Reichliche Sonneneinstrahlung und Windkorridore | 2.5% | Saudi- Arabien, VAE, Oman, Jordanien; stärkste Auswirkungen in Wüstenregionen mit einer jährlichen Einstrahlung von >2.200 kWh/m² | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ehrgeizige nationale Ziele für erneuerbare Energien 2030–2050

Verbindliche Ziele für saubere Energie lenken öffentliche Ausgaben um, beschleunigen Ausschreibungen und verdrängen neue Wärmekapazitäten. Saudi-Arabien muss jährlich 18 GW hinzufügen, um sein Ziel von 130 GW bis 2030 zu erreichen – ein Tempo, das seine Basis von 2024 bei weitem übertrifft.[1]Saudi-arabisches Energieministerium, "Aktualisierung der nationalen Ziele für erneuerbare Energien 2026," energy.gov.sa Das Mandat der VAE für 50 % saubere Energie lenkt Staatskapital in öffentlich-private Partnerschaften, die die Frühphasenentwicklung risikoärmer gestalten. Katar und Kuwait haben kleinere, aber symbolisch bedeutsame Quoten festgelegt, die den regionalen Beschaffungskanal erweitern. Ziele sichern die Sichtbarkeit der Pipeline, doch Verzögerungen bei Netzaufrüstungen oder Landakquisitionen können Folgeinvestitionen in Wasserstoff und Entsalzung verzögern und Finanziers einem kaskadierenden Projektterminrisiko aussetzen.

Rasanter Rückgang der Stromgestehungskosten für Solar-PV und Wind

Tarife für Photovoltaik und Onshore-Wind unterbieten inzwischen die Stromerzeugung aus Gas, was erneuerbare Energien zur Standardwahl für Neukapazitäten macht. Die regionalen Stromgestehungskosten für Solar lagen 2025 im Durchschnitt bei 37 USD pro MWh und sind auf dem Weg, bis 2060 17 USD zu erreichen.[2]Energieministerium der VAE, "Energiestrategie 2050," moenr.gov.ae Das Windgebot von Saudi-Arabien in Dawadmi zu 1,34 Cent pro kWh hat die wirtschaftliche Grundlage für neue Wärmekraftwerke beseitigt.[3]Saudi Power Procurement Company, "Ergebnisse der Dawadmi-Windrunde 6," sppc.sa Modulüberangebot, Effizienzgewinne bei bifazialen Paneelen und Tracker-Optimierung haben die Systemkosten seit 2024 um 22 % gesenkt. Während Versorgungsunternehmen 25-jährige Stromabnahmeverträge zu Tarifen unter 2 Cent sichern, sehen sich Gerätehersteller mit sinkenden Margen konfrontiert, was einen Schwenk hin zu Technologien der nächsten Generation und Serviceerlösen erzwingt.

Pipeline von Großprojekten für den Export von grünem Wasserstoff

Wasserstoffvorhaben im Gigawattmaßstab wandeln heimische Solar- und Windressourcen in Exportgüter um, die Kohlenwasserstoffwirtschaften diversifizieren. Die 8,4 Milliarden USD teure NEOM-Anlage kombiniert 4 GW erneuerbare Energien zur Produktion von 600 t/Tag Wasserstoff für die Ammoniakumwandlung, die für Europa bestimmt ist.[4]NEOM Company, "Faktenblatt zum Wasserstoffprojekt," neom.com Masdars Projekte in Abu Dhabi und Oman zielen bis 2030 auf 1 Million t/Jahr ab und erfordern 15–20 GW dedizierter Kapazität. Langfristige Abnahmeverträge reduzieren das Risiko beim Ausbau erneuerbarer Energien, doch die Konzentration auf eine Handvoll Großanlagen erhöht die Anfälligkeit gegenüber Verzögerungen bei Elektrolyseuren oder Baukostenüberschreitungen.

Netzunabhängige hybride Mikronetze für Wüstentourismus und Bergbau

Abgelegene Resorts, Verteidigungsposten und Mineralienstandorte ersetzen Diesel durch Solar-plus-Speicher-Systeme, die den Kraftstoffverbrauch um bis zu 70 % senken. Die Gastgewerbezonen von NEOM setzen 500-kW-bis-5-MW-Mikronetze ein, die mit dem Nachhaltigkeitsimage der Luxusmarke übereinstimmen. Hohe vermiedene Kraftstoffkosten, modulares Design und schnelle Genehmigungsverfahren verschaffen Entwicklern Premiumtarife und schnellere Amortisationszeiten. Die Standardisierung von Mikronetzsteuerungen gemäß IEC 62898 entwickelt sich zu einer Priorität, um den Einsatz über verschiedene Lasten und raue Klimabedingungen hinweg zu skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Subventionen für fossile Brennstoffe im Strombereich | -1.8% | Saudi- Arabien, VAE, Kuwait, Katar, Bahrain; begrenzte Auswirkungen in Jordanien und Oman | Mittelfristig (2–4 Jahre) |

| Begrenzte Netzverbindung und Speicherkapazität | -1.4% | Saudi- Arabien, VAE, Oman; akut in Kuwait und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Verschmutzung durch Wüstenstaub und Herausforderungen beim Wasserverbrauch für PV | -1.2% | Saudi- Arabien, VAE, Kuwait, Katar; Regionen mit hoher Staubkonzentration und Wasserknappheit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Subventionen für fossile Brennstoffe im Strombereich

Einzelhandels-Stromtarife am Golf von bis zu 0,048 USD/kWh unterbieten die Wirtschaftlichkeit von Dach-Solaranlagen und verlangsamen die dezentrale Verbreitung. Ein Subventionsabbau um 1 % korreliert mit einem Anstieg der erneuerbaren Stromerzeugung um 10,61 %, doch politische Empfindlichkeiten verschieben Reformen in Kuwait und Katar auf 2027 und darüber hinaus. Es entstehen zweigeteilte Märkte, in denen subventionierte Haushalte beim Netzstrom bleiben, während Solarenergie im Versorgungsmaßstab unter wettbewerbsfähigen Ausschreibungen floriert. Die Lücke begrenzt die adressierbare Nachfrage für Wohninstallationsbetriebe und verzögert die massenmarktfähige Batterieakzeptanz.

Begrenzte Netzverbindung und Speicherkapazität

Veraltete Netze, die für Grundlast-Wärmekraftwerke gebaut wurden, geraten unter dem variablen Solar- und Windzustrom unter Druck. Saudi-Arabiens 7,8-GWh-Speicherprojekt bietet nur vier Stunden Abdeckung und lässt mehrtägige Windflauten ungelöst. Das 3,5-Milliarden-USD-Upgrade der GCC Interconnection Authority zielt darauf ab, die grenzüberschreitende Übertragungskapazität bis 2028 zu verdoppeln, doch Wegerechtsstreitigkeiten verschieben Meilensteine bereits in das Jahr 2027. Entwickler sind gezwungen, Speicher gemeinsam zu errichten, Abregelungen zu akzeptieren oder die Projektdimensionierung zu überdenken – alles Maßnahmen, die die Renditen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solare Dominanz verankert den Übergang

Solarenergie hielt 2025 einen Anteil von 54,51 % am Markt für erneuerbare Energien im Nahen Osten und wächst bis 2031 mit einer CAGR von 18,56 %. Dieser überproportionale Anteil spiegelt Einstrahlungswerte von über 2.200 kWh/m² in Saudi-Arabien und den VAE, rasch sinkende Modulkosten und unterstützende Ausschreibungsrahmen wider. Solarthermische Kraftwerke wie Dubais 950-MW-Anlage Noor Energy 1 fügen 5.907 MWh Schmelzsalzspeicher hinzu und ermöglichen eine abendliche Einspeisung, die Photovoltaik allein nicht leisten kann. Windanlagen konzentrieren sich auf das nördliche Hochland Saudi-Arabiens und die Küsten Omans, wo Kapazitätsfaktoren über 40 % erreichen. Wasserkraft und Bioenergie bleiben aufgrund von Ressourcenbeschränkungen marginal, während Geothermie- und Meerestechnologien sich noch im Pilotstadium befinden.

Aggressive Beschaffung begünstigt leistungsstarke Hardware. First Solar lieferte 1,8 GW Cadmiumtellurid-Paneele, die für ihre Hochtemperaturbeständigkeit geschätzt werden, während JinkoSolar 3,1 GW bifaziale Tiger-Neo-Module lieferte, die von Bodenalbedo-Gewinnen profitieren. Siemens Gamesa und Vestas konkurrieren um die Lieferung von 1,5 GW Turbinen für Saudi-Arabiens Dawadmi-Projekt. Die Marktgröße für erneuerbare Energien im Nahen Osten im Bereich Wind könnte anschwellen, wenn bevorstehende Offshore-Studien im Roten Meer Kapazitätsfaktoren von 45 % und mehr bestätigen, doch Solarenergie wird bis 2031 die Ankertechnologie bleiben.

Nach Endverbraucher: Aufschwung bei Gewerbe und Industrie verändert die Nachfrage

Versorgungsunternehmen kontrollierten 75,29 % der Kapazität im Jahr 2025, was staatlich geförderte Gigawatt-Ausschreibungen und langfristige Stromabnahmeverträge widerspiegelt. Gewerbe- und Industriekunden expandieren jedoch mit einer CAGR von 25,63 % und übertreffen damit jede andere Kategorie, da multinationale Unternehmen die Eigenstromerzeugung verfolgen, um globale Netto-Null-Ziele zu erfüllen. Yellow Door Energys Solar-als-Service-Modell umfasst mehr als 500 MW an über 100 Standorten und hilft Kunden, ihre Energiekosten in nicht subventionierten Zonen um 20–30 % zu senken. Saudi-Arabiens Dachsolarinitiative strebt bis 2030 3 GW an Unternehmensinstallationen an, während die VAE bereits 1,5 GW auf Lager- und Logistikdächern beherbergen.

Die Akzeptanz im Wohnbereich hinkt aufgrund subventionierter Tarife und Anreizproblemen bei geteilten Eigentumsverhältnissen hinterher. Jordanien ist die Ausnahme mit einer Haushaltsdurchdringung von 10 % dank höherer Einzelhandelstarife und 30-tägiger Genehmigungszyklen. Da gewerbliche Flotten skalieren, wächst die Nachfrage nach modularen Batterien mit 100 kW–2 MW und Energiemanagementsoftware, die die Lastverlagerung optimiert. Der Markt für erneuerbare Energien im Nahen Osten wird daher erleben, dass dezentrale Systeme den Versorgungsanteil erodieren, aber Grid-Scale-Ergänzungen eher ergänzen als kannibalisieren.

Geografische Analyse

Saudi-Arabiens Beschaffungspipeline übersteigt 50 GW, verankert durch NEOMs 8,4 Milliarden USD teuren Wasserstoffkomplex, der 4 GW Solar- und Windenergie absorbiert und eine langfristige Abnahme garantiert. Der diversifizierte Weg der VAE nutzt Masdars globale 100-GW-Ambition und kombiniert 19 GW heimische erneuerbare Energien mit nuklearer Grundlast zur Versorgungsstabilisierung. Oman positioniert Duqm als Logistikbrücke zu europäischen und asiatischen Wasserstoffmärkten, was dedizierte Übertragungskorridore und Hafenumrüstungen erfordert.

Israels Basis von 7,5 GW erneuerbarer Energien deckt 20 % des Strombedarfs, steht jedoch vor Flächenknappheit, was das Wachstum auf Dächer und Agrivoltaik lenkt. Jordaniens optimiertes Genehmigungsverfahren liefert eine Durchdringung erneuerbarer Energien von 27 % – die höchste in der Region –, während Katars Anlagen Al Kharsaah und Siraj 1 das Emirat seinem 5-GW-Ziel für 2035 näherbringen. Kuwaits Shagaya-Park kämpft mit Landnutzungsstreitigkeiten, die sein 15-%-Ziel für 2030 verzögern könnten. Bahrain setzt aufgrund begrenzter Flächen auf dezentrale Solarenergie und initiiert eine 710-MW-Pipeline bis 2035, um die Abhängigkeit von importiertem Gas abzusichern.

Irans Kapazität von 1,2 GW spiegelt durch Sanktionen eingeschränkte Finanzierungsmöglichkeiten wider, doch die hohe Sonneneinstrahlung in Yazd und Semnan bietet latentes Potenzial. Iraks 1-GW-Solaranlage in Basra signalisiert Interesse an der Diversifizierung exportabhängiger Einnahmen. Das von Konflikten betroffene Jemen und kleinere Gebiete tragen weniger als 5 % der Kapazität bei, was zeigt, dass die Qualität der Staatsführung die Ressourcenausstattung beim Skalieren des Marktes für erneuerbare Energien im Nahen Osten überwiegt.

Wettbewerbslandschaft

Die Entwicklung im Versorgungsmaßstab ist mäßig konzentriert. ACWA Power betreibt 9,5 GW mit weiteren 10 GW in der Entwicklung und nutzt staatliche Garantien, um Tarife unter 2 Cent zu bieten. Masdar, mit Rückendeckung aus Abu Dhabi, strebt bis 2030 ein globales Portfolio von 100 GW an und koppelt regionale Vermögenswerte mit Vorhaben in Afrika und Zentralasien. TotalEnergies und Engie kombinieren Versorgungssolar mit Wasserstoffabnahme und Dachinstallationen und diversifizieren so ihre Einnahmequellen.

Im dezentralen Segment nimmt die Fragmentierung zu. Yellow Door Energy finanziert und betreibt standortgebundene Anlagen für Gewerbekunden in den VAE und Saudi-Arabien – ein kapitalleichtes Modell, das Netzengpässe umgeht. Der technologische Wettbewerb zwischen JinkoSolars hocheffizienten bifazialen Modulen und First Solars hochtemperaturbeständigen Cadmiumtellurid-Paneelen treibt Beschaffungsentscheidungen in sandigen, heißen Umgebungen voran. Batterielieferanten und Mikronetz-Software-Startups drängen in den Markt, um Speicher als Service anzubieten, was einen Schwenk von reiner Kapazitätserweiterung hin zu integrierten Energielösungen signalisiert. Regulatorische Heterogenität bei Durchleitungsgebühren, Nettomessung und ausländischem Eigentum begünstigt nach wie vor etablierte Akteure mit tiefen lokalen Partnerschaften.

Marktführer für erneuerbare Energien im Nahen Osten

Yellow Door Energy

ACWA Power

Masdar

EDF Renewables

JinkoSolar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ENGIE hat erfolgreich den finanziellen Abschluss seines bisher ehrgeizigsten Solarvorhabens erreicht: den 1,5-Gigawatt-Solarpark Khazna in Abu Dhabi.

- Dezember 2025: Acwa Power hat zusammen mit der Water and Electricity Holding Company (Badeel) und der Saudi Aramco Power Company, alle mit Sitz in Riad, einen finanziellen Meilenstein für fünf Solar- und zwei Windprojekte in Saudi-Arabien erreicht. Diese sieben Projekte mit einer kombinierten Kapazität von 15 GW haben erfolgreich eine vorrangige Kreditfazilität von 5,9 Milliarden USD erhalten, die von einem Konsortium aus lokalen, regionalen und internationalen Banken unterstützt wird.

- Oktober 2025: Saudi-Arabien hat Verträge für erneuerbare Energien im Wert von über 9 Milliarden SAR (2,4 Milliarden USD) unterzeichnet. Die Saudi Power Procurement Company, die die Initiative überwacht, hat diese Verträge auf fünf Projekte verteilt: vier Solar- und ein Windprojekt mit einer Gesamtkapazität von 4.500 Megawatt.

- Januar 2025: Masdar, das emiratische staatliche Investitionsunternehmen für erneuerbare Energien, hat sich mit EWEC zusammengetan, um eine massive Solar- und Batterie-Energiespeicheranlage zu errichten. Dieses ehrgeizige Projekt wird 5,2 GW Solarenergie mit 19 GWh Batteriespeicher integrieren und darauf abzielen, eine konstante Leistung von 1 GW erneuerbarer Energie zu liefern.

Berichtsumfang des Marktes für erneuerbare Energien im Nahen Osten

Erneuerbare Energie stammt aus natürlichen Quellen oder Prozessen, die auf natürliche Weise erneuert werden, einschließlich Quellen wie Wind, Sonnenlicht usw. Sie erzeugt geringere Emissionen als nicht erneuerbare Ressourcen.

Der Markt für erneuerbare Energien im Nahen Osten ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt. Nach Geografie ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Iran, Israel, Jordanien, Katar, Kuwait, Bahrain und den übrigen Nahen Osten unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (GW) bereitgestellt.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Oman |

| Iran |

| Israel |

| Jordanien |

| Katar |

| Kuwait |

| Bahrain |

| Übriger Naher Osten |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Iran | |

| Israel | |

| Jordanien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die derzeit installierte Kapazität erneuerbarer Energien im Markt für erneuerbare Energien im Nahen Osten?

Die installierte Kapazität beträgt 54,85 GW im Jahr 2026 und wird voraussichtlich bis 2031 auf 102,40 GW ansteigen.

Welche Technologie dominiert die Neuinstallationen in der Landschaft der erneuerbaren Energien im Nahen Osten?

Solarenergie führt mit einem Anteil von 54,51 % an der Kapazität im Jahr 2025 und wächst mit einer CAGR von 18,56 %.

Wie schnell baut Saudi-Arabien seine Kapazitäten für saubere Energie aus?

Saudi-Arabien baut erneuerbare Energien mit einer CAGR von 34,22 % aus, unterstützt durch die Ziele der Vision 2030 und Rekordtief-Ausschreibungstarife.

Warum beschleunigen Gewerbe- und Industriekunden ihre Beschaffung?

Unternehmerische Nachhaltigkeitsmandate und Solar-Tarife unter Netzparität treiben eine CAGR von 25,63 % für Gewerbe- und Industrieinstallationen an.

Was hemmt die Akzeptanz von Dach-Solaranlagen trotz starker Sonneneinstrahlung?

Tiefe Subventionen für fossile Brennstoffe halten die Einzelhandels-Strompreise niedrig und verzögern die Parität für Wohnanlagen.

Seite zuletzt aktualisiert am: