Marktgröße und Marktanteil für Perforierkanonen im Nahen Osten und Nordafrika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

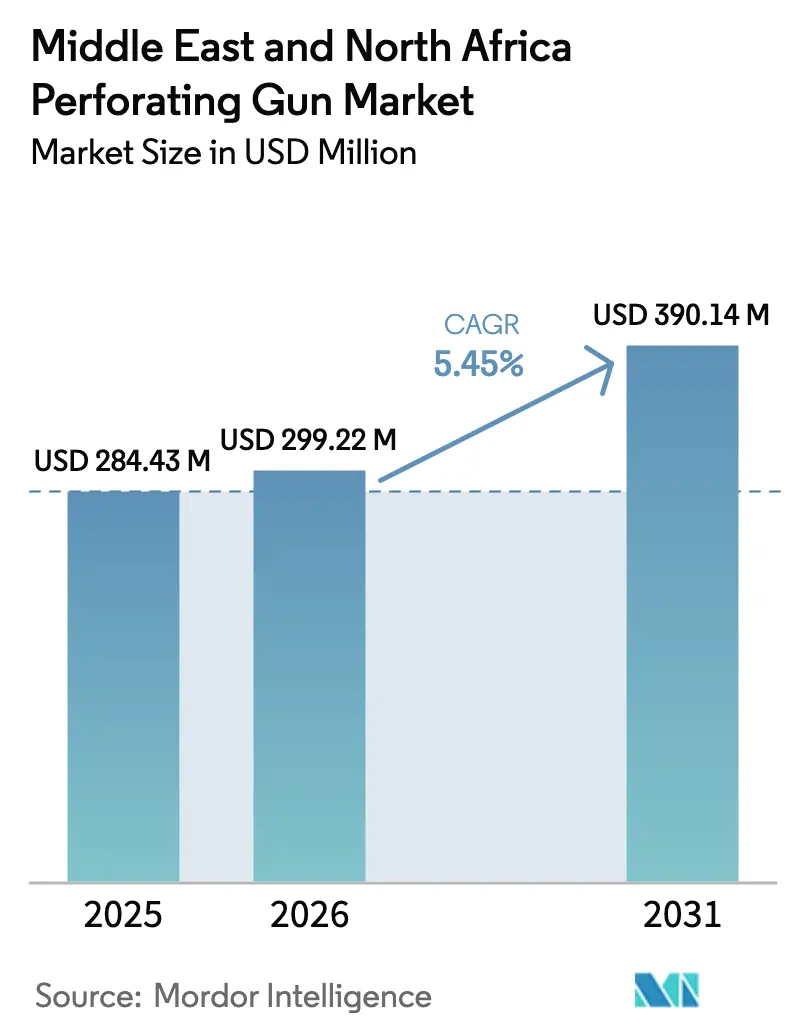

| Marktgröße im Basisjahr (2025) | 284.43 Millionen US-Dollar |

| Marktgröße (2026) | 299.22 Millionen US-Dollar |

| Marktgröße (2031) | 390.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Perforierkanonen im Nahen Osten und Nordafrika von ���ϲ�����

Die Marktgröße für Perforierkanonen im Nahen Osten und Nordafrika wird voraussichtlich von 284,43 Millionen USD im Jahr 2025 und 299,22 Millionen USD im Jahr 2026 auf 390,14 Millionen USD bis 2031 anwachsen, was einem CAGR von 5,45 % zwischen 2026 und 2031 entspricht.

Mehrere Faktoren stützen diesen stetigen Anstieg. Horizontalbohrkampagnen in unkonventionellen Lagerstätten erfordern höhere Schussdichten als herkömmliche Vertikalbohrungen, was die Intensität der Perforierkanonen je Komplettierung vervielfacht. Nationale Ölgesellschaften (NOCs) leiten gleichzeitig erhebliche Budgets für Nachperforierungen in reife Onshore-Felder um, um kostspielige Auffüllbohrungen aufzuschieben. Lokalisierungsvorschriften wie das iktva-Programm von Saudi Aramco und der Rahmen für den Inlandswertschöpfungsanteil (ICV) von ADNOC verkürzen Lieferketten, unterstützen die regionale Herstellung von Hohlladungen und stabilisieren Lieferzeiten trotz globaler Logistikschocks. Betreiber setzen zudem verstärkt auf bohrlochfreie Förderung, Coiled-Tubing und Slickline, um Interventionskosten zu senken, während Offshore-Gas-Großprojekte in Katar und Ä�����ٱ�� die Nachfrage nach Hochdruck-Rohrfördersystemen beschleunigen. Vor diesem Hintergrund verschärft sich die Wettbewerbsdynamik, da integrierte Servicemajors ihren Marktanteil gegen regionale Spezialisten und staatliche chinesische Auftragnehmer verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Trägertyp hielten wiedergewinnbare Rohrkanonen im Jahr 2025 einen Anteil von 30,2 % an der Marktgröße für Perforierkanonen im Nahen Osten und Nordafrika und expandieren bis 2031 mit einem CAGR von 8,1 %.

- Nach Bohrlochtyp entfielen im Jahr 2025 64,9 % des Marktanteils für Perforierkanonen im Nahen Osten und Nordafrika auf horizontale und abgelenkte Bohrungen.

- Nach Förderungsmethode wird für Coiled-Tubing bis 2031 ein CAGR von 7,3 % prognostiziert, das schnellste Wachstum innerhalb des Segmentmixes.

- Nach Anwendung entfielen im Jahr 2025 24,9 % der Marktgröße für Perforierkanonen im Nahen Osten und Nordafrika auf Offshore-Projekte, die bis 2031 mit einem CAGR von 7,8 % wachsen.

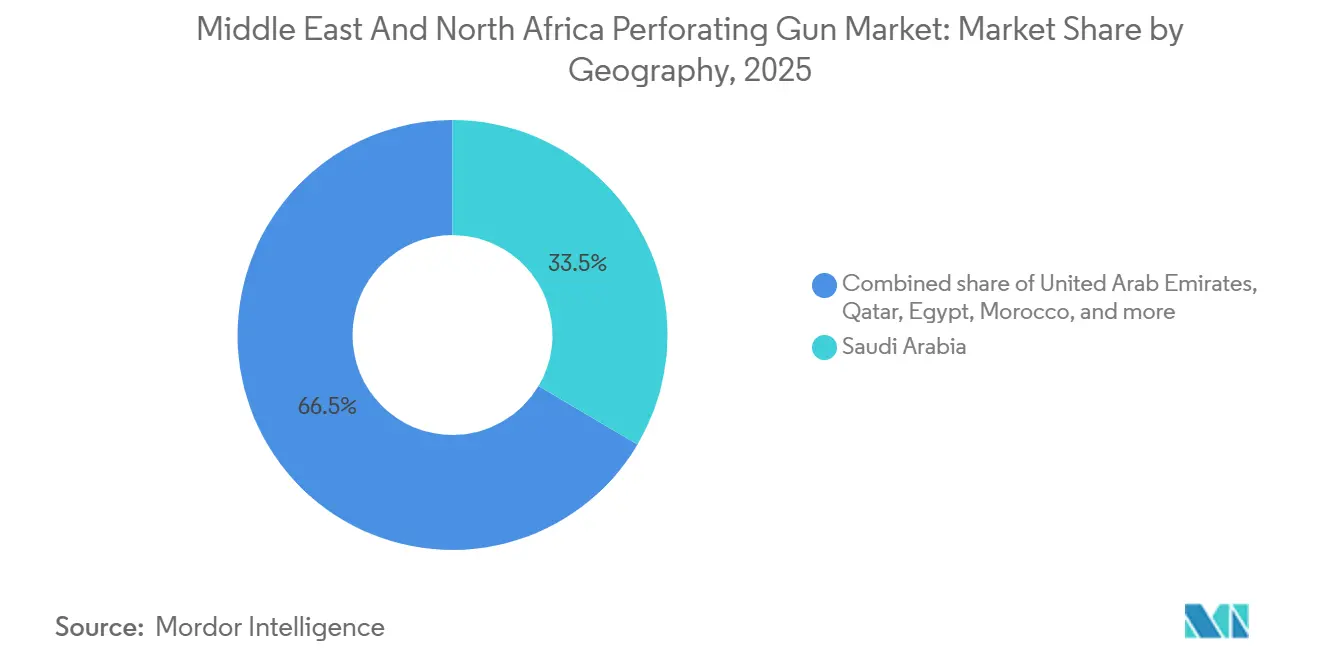

- Nach Geografie hielt Saudi-Arabien als größte Region im Jahr 2025 einen Umsatzanteil von 33,5 %, während Marokko mit einem CAGR von 8,0 % über 2026–2031 als das am schnellsten wachsende Land prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Perforierkanonen im Nahen Osten und Nordafrika

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der unkonventionellen Horizontalbohrkampagnen | +1.4% | Saudi-Arabien (Jafurah, Tuwaiq), VAE (unkonventionelles Gas), Oman | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Nachperforierungskampagnen in reifen MENA-Feldern | +1.1% | Saudi-Arabien (Ghawar, Safaniyah), VAE (Onshore-Felder), Kuwait, Algerien | Mittelfristig (2–4 Jahre) |

| Druck nationaler Ölgesellschaften auf inländische Perforierausrüstungsherstellung | +0.9% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Einsatz kompakter Fragmentierungskanonen zur Senkung der bohrlochfreien Verschluss- und Aufgabekosten | +0.7% | Saudi-Arabien, VAE, Katar, Ä�����ٱ�� | Kurzfristig (≤ 2 Jahre) |

| Steigende bohrlochfreie Bohrlochinterventionsbudgets nach dem Ölpreisaufschwung 2024 | +0.8% | Global MENA, mit Schwerpunkt in Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der unkonventionellen Horizontalbohrkampagnen

Die kommerzielle Produktion aus Saudi-Arabiens Jafurah-Schieferformation im Dezember 2025 markierte einen Wendepunkt für unkonventionelles Gas in der Region, mit jährlich 200 geplanten Horizontalbohrungen bis 2031, wobei jede Bohrung 8–12 Perforierungsstufen erfordert.[1]Saudi Aramco, "Jafurah Gas Program Update," aramco.com Ähnliche Tight-Gas-Pilotprojekte in den VAE-Formationen Diyab und Bab sowie das Mabrouk-North-East-Projekt in Oman verstärken den Bedarf an Kanonensträngen mit hoher Schussdichte. Der Wechsel zu langen Seitenästen begünstigt wiedergewinnbare und fragmentierende Träger, die minimalen Rückstand hinterlassen und die Reinigungszeit verkürzen. Parallel dazu verpflichten Vorschriften zur lokalen Wertschöpfung globale Anbieter zur gemeinsamen Herstellung von Hohlladungen am Golf, was Zollverzögerungen reduziert. Insgesamt erhöhen diese Trends die Hardware-Intensität pro Bohrung und sichern die langfristige Nachfrage im Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Beschleunigung der Nachperforierungskampagnen in reifen MENA-Feldern

Selektive Nachperforierungen in Saudi-Arabiens Ghawar, Kuwaits Burgan und ADNOCs Onshore-Blöcken erzielen Produktionssteigerungen von 15 %–25 % zu einem Zehntel der Kosten für neue Bohrungen.[2]Schlumberger, "Kuwait Burgan Field Case Study," slb.com Coiled-Tubing-Förderung ermöglicht Interventionen in aktiven Bohrungen und vermeidet kostspielige Überarbeitungen. Algerien und Ä�����ٱ�� wenden ähnliche Taktiken in dünnen Produktionszonen an und verlängern die Feldlebensdauer um bis zu 10 Jahre. Die schnelle Amortisation, oft unter sechs Monaten, veranlasst NOCs, steigende Anteile der Bohrlochservicebudgets für Nachperforierungen einzuplanen, was einen widerstandsfähigen Nachmarkt für den Markt für Perforierkanonen im Nahen Osten und Nordafrika stärkt.

Druck nationaler Ölgesellschaften auf inländische Perforierausrüstungsherstellung

Das iktva-Programm von Aramco zertifizierte bis 2022 59 Lieferanten von Perforierausrüstungen und leitete 11 Milliarden USD in die saudische Lieferkette um. Das ICV-Programm von ADNOC hat seit 2018 242 Milliarden AED (65,9 Milliarden USD) an lokale Anbieter weitergegeben und setzt ein Ziel von 90 Milliarden AED bis 2030. QatarEnergy folgt mit Vertragsklauseln, die eine lokale Montage für Hardware der North-Field-Erweiterung vorschreiben. Die Lokalisierung verkürzt Lieferzeiten von 12–16 Wochen auf etwa sechs Wochen, dämpft Frachtvolatilität und sichert mehrjährige Abrufverträge zugunsten von Anbietern, die in regionale Werke investieren, und stärkt damit den Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Einsatz kompakter Fragmentierungskanonen zur Senkung der bohrlochfreien Verschluss- und Aufgabekosten

Fragmentierungs- oder Kapselkanonen zerfallen bei der Detonation, wodurch Bergungsfahrten entfallen und die Zeitpläne für Verschluss und Aufgabe (P&A) erheblich verkürzt werden. Aramco verzeichnete 2024 nach der Einführung von Einwegkapselkanonen Kosteneinsparungen von 35 % bei 15 Safaniyah-Bohrungen. ADNOC erzielte ähnliche Effizienzgewinne im Offshore-Bereich Umm Shaif, während VAE-Vorschriften rückstandsarme Systeme zur Einhaltung von Umweltauflagen fördern.[3]UAE Government, "Federal Law No. 24 of 1999," uae.gov.ae Offshore-Plattformen, die Stilllegungsvorschriften unterliegen, betrachten fragmentierende Träger nun als wirtschaftliche Lösung und erschließen damit eine beträchtliche Nische im Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Umleitung von Investitionsausgaben für erneuerbare Energien durch Staatsfonds am Golf | -0.6% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Volatilität der Stahl- und RDX/HMX-Lieferkette nach Störungen im Roten Meer | -0.4% | Global MENA, importabhängige Märkte (Ä�����ٱ��, Marokko, Algerien) | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Beschränkungen für den Umgang mit Explosivstoffen auf Onshore-Feldern | -0.3% | Saudi-Arabien, VAE, Algerien, Ä�����ٱ�� (onshore-lastige Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Umleitung von Investitionsausgaben für erneuerbare Energien durch Staatsfonds am Golf

Saudi-Arabiens Staatsfonds (Public Investment Fund) verpflichtet sich nun zu jährlich 10 Milliarden USD für erneuerbare Energien, während die VAE über Masdar bis 2030 54 Milliarden USD anstreben.[4]Public Investment Fund, "Renewable Investment Strategy," pif.gov.sa Solche Verpflichtungen können Upstream-Budgets begrenzen und die jährlichen Perforierkanonmengen über ein Jahrzehnt potenziell um 8 %–12 % reduzieren. Dennoch erfordern die Projekte, die Budgetkürzungen überstehen, häufig komplexere Komplettierungen, was den Volumenrückgang für den Markt für Perforierkanonen im Nahen Osten und Nordafrika teilweise ausgleicht.

Volatilität der Stahl- und RDX/HMX-Lieferkette nach Störungen im Roten Meer

Houthi-Angriffe halbierten den Suezkanal-Verkehr im Jahr 2024, verlängerten die Frachtzeiten um zwei Wochen und verdreifachten die Frachtraten. Die Preise für nahtlose Rohre stiegen um 18 %, und RDX-Lieferungen erlitten Verzögerungen von 6–8 Wochen, was Ä�����ٱ��s West-Nil-Delta-Projekt zur Verschiebung von 12 Perforierungsaufträgen zwang. Betreiber mit lokaler Fertigung, wie Aramco und ADNOC, erwiesen sich als widerstandsfähiger und unterstrichen die Vorteile regionaler Lieferketten im Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Segmentanalyse

Nach Trägertyp: Wiedergewinnbare Kanonen gewinnen durch Kosteneffizienz

Wiedergewinnbare Rohrkanonen beanspruchten im Jahr 2025 30,2 % der Marktgröße für Perforierkanonen im Nahen Osten und Nordafrika, dank ihrer Fähigkeit, in mehreren Zonen wiedereingesetzt zu werden, was eine CAGR-Prognose von 8,1 % bis 2031 antreibt. ��dz���ٰ�ä�����systeme, die mit 40,6 % noch dominieren, bleiben in Hochdruck-Karbonaten unverzichtbar, wo die vollständige Rückstandsbergung die Bohrlochintegrität schützt. Fragmentierungskanonen, obwohl mit geringerem Anteil, gewinnen bei Offshore-P&A-Kampagnen an Boden, wo der Wegfall von Bergungsfahrten die Bohranlagentage erheblich reduziert. Halbverbrauchbare Streifenkanonen füllen eine Nische für Durchrohrarbeiten in engen Gehäusen. Im Prognosezeitraum bevorzugen reife Felder, die mehrere Interventionen erfordern, wiedergewinnbare Träger aufgrund der Gesamtbetriebskostenvorteile, während Einzel-Schuss-Unkonventionalbohrungen weiterhin auf Einwegdesigns setzen, die die Komplettierungszeit verkürzen. Servicefirmen erweitern entsprechend ihre Portfolios: Halliburton eröffnete im Oktober 2025 ein 45-Millionen-USD-Werk in Dammam zur Herstellung von Hohl- und wiedergewinnbaren Trägern, erreichte 72 % lokalen Anteil und festigte den Status als bevorzugter Anbieter bei Aramco.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp: Horizontale Dominanz sichert Hardware-Intensität

Horizontale und abgelenkte Bohrungen machten im Jahr 2025 64,9 % der Nachfrage im Markt für Perforierkanonen im Nahen Osten und Nordafrika aus und werden bis 2031 voraussichtlich mit 6,5 % wachsen. Jeder Jafurah-Seitenast benötigt 8–12 Stufen, was den Kanonenbedarf gegenüber einer konventionellen Vertikalbohrung vervierfacht. Die Extended-Reach-Offshore-Bohrungen von QatarEnergy überschreiten 5.000 Fuß und stützen sich auf orientierte Schüsse zur Optimierung von Rissgruppen. Vertikalbohrungen bleiben in Algerien und Ä�����ٱ�� bestehen, wo die bestehende Infrastruktur kostengünstige Komplettierungen unterstützt. Regulierungsbehörden wie der Oberste Erdölrat der VAE fördern nun Horizontalbohrungen zur Maximierung des Lagerstättenkontakts, was eine anhaltende Nachfrage nach Hochschussdichte-Systemen sichert. Infolgedessen übertreffen rohrgeführte und Coiled-Tubing-Förderungen die Kabelförderung in langen Seitenästen und stärken die Führungsposition der horizontalen Architektur im Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Nach Förderungsmethode: Coiled-Tubing erschließt bohrlochfreies Potenzial

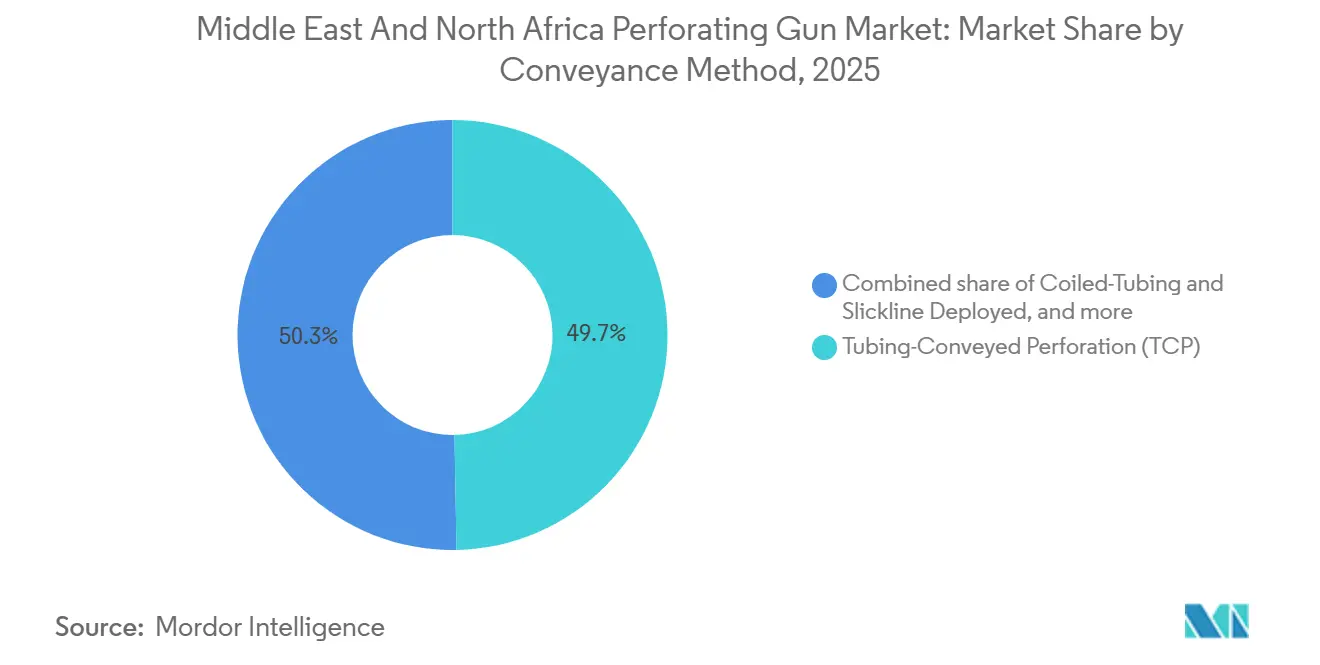

Die rohrgeführte Perforation (TCP) hielt im Jahr 2025 einen Umsatzanteil von 49,7 %, gestützt durch Hochdruckkomplettierungen, die eine robuste Bohrlochkontrolle erfordern. Dennoch florieren Coiled-Tubing- und Slickline-Einsätze, die bis 2031 jährlich um 7,3 % wachsen sollen, dank bohrlochfreier Wirtschaftlichkeit. Schlumbergers CoilFLEX verkürzte die Interventionszeit im Burgan-Feld in Kuwait von vier Tagen auf 1,5 Tage und gab Bohranlagen für neue Horizontalbohrungen frei. Der Kabelanteil sinkt in kurvenreichen Seitenästen, wo Reibungsgrenzen erreicht werden. Der Förderungsmix spaltet sich daher auf: TCP bleibt für neue Bohrungen dominant, während Coiled-Tubing die Nachperforierung dominiert. Diese Dualität hält den Markt für Perforierkanonen im Nahen Osten und Nordafrika über alle Geräteklassen hinweg wettbewerbsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Offshore-Anteil steigt durch Gas-Großprojekte

Onshore-Betriebe erwirtschafteten 75,1 % des Umsatzes im Jahr 2025, doch die Offshore-Aktivität gewinnt mit einer CAGR-Prognose von 7,8 % bis 2031 an Dynamik. Katars North Field, Ä�����ٱ��s Zohr-Hub und Marokkos kommendes Anchois-Feld treiben die Nachfrage nach Hochdruck-Tiefseekanonen-Systemen an. Jeder Unterwasser-Perforierauftrag kann 1,5 Millionen USD kosten, fast das Vierfache des Onshore-Durchschnitts, was die Umsatzwirkung trotz geringerer Bohrlochanzahl verstärkt. Betreiber spezifizieren zunehmend Frakturierungsträger zur Senkung der Offshore-P&A-Kosten und weiten die Einführung von Einwegtechnologie aus. Wenn die Ölpreise über 75 USD/Barrel bleiben, wird der Offshore-Beitrag zum Markt für Perforierkanonen im Nahen Osten und Nordafrika über den aktuellen Anteil von einem Viertel hinauswachsen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 33,5 % des Umsatzes im Markt für Perforierkanonen im Nahen Osten und Nordafrika, gestützt durch Aramcos jährliche Upstream-Ausgaben von 50–60 Milliarden USD und das iktva-Programm, das Einkäufe an 59 lokale Lieferanten lenkt. Allein das Jafurah-Schieferfeld wird jährlich etwa 200 Horizontalbohrungen erfordern, von denen jede 8–12 Kanonen-Stufen verbraucht, was eine robuste Nachfrage bis 2031 sichert. Gleichzeitige Nachperforierungen in reifen Riesenfeldern wie Ghawar und Khurais absorbieren erhebliche Mengen an Durchrohrkanonen.

Die Vereinigten Arabischen Emirate folgen, da ADNOCs ICV-Rahmen, der bis 2030 90 Milliarden AED an lokalen Ausgaben anstrebt, die regionale Herstellung von Hohlladungen und Zündschnüren ankurbelt. Katar belegt den dritten Platz, da seine North-Field-LNG-Erweiterung 120 Offshore-Bohrungen mit Hochdruckspezifikationen plant, die den durchschnittlichen Kanonenwert pro Bohrung erhöhen.

Algerien und Ä�����ٱ��, die über umfangreiche Bestände an alternden Bohrungen verfügen, finanzieren Coiled-Tubing-Nachperforierungen zur Verlängerung der Feldlebensdauer. Sonatrach budgetierte 2024 2,1 Milliarden USD für Bohrlochinterventionen und wies 35 % den Perforierdienstleistungen zu. Ä�����ٱ��s Gemeinschaftsunternehmen perforierten 2024 340 Bohrungen mit Schlankkanonen, die durch 2⅞-Zoll-Rohre passen, und reduzierten die Bohranlagenzeit um 40 %.

Marokko, heute noch klein, wird voraussichtlich mit einem CAGR von 8,0 % über 2026–2031 wachsen, getragen von Chariot Energys Anchois-Entwicklung, die Tiefsee-Komplettierungsabläufe einführen und die Nachfrage nach spezialisierten Gehäusekanonen ankurbeln wird. Frontier-Lizenzvergaben an TotalEnergies und Eni im Jahr 2024 könnten die prospektiven Gasressourcen verdoppeln und die Perforierungsnachfrage ins nächste Jahrzehnt verlängern.

Andernorts ergänzt Omans Mabrouk-North-East-Tight-Gas-Projekt mehrstufige Frakturierungsarbeiten, während anhaltende zivile Unruhen das Aufwärtspotenzial im Jemen und in Libyen begrenzen. Insgesamt balanciert die geografische Streuung den Markt für Perforierkanonen im Nahen Osten und Nordafrika, wobei Golfinkumbenten die Lokalisierung vorantreiben und nordafrikanische Länder Margenaufwärtspotenzial für agile Marktteilnehmer bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die drei globalen Servicemajors Schlumberger, Halliburton und Baker Hughes kontrollieren gemeinsam etwa 55 %–60 % des Marktes für Perforierkanonen im Nahen Osten und Nordafrika und bündeln Hardware mit umfassenderen Komplettierungs- und Interventionsdienstleistungen. Regionale Herausforderer schließen die Lücken: ADNOCs Börsengang 2021 finanzierte 12 Coiled-Tubing-Einheiten und acht Kabelausrüstungen, was Komplettpaketpreise ermöglicht, die 15 %–20 % unter denen internationaler Wettbewerber liegen. Chinesische Auftragnehmer, angeführt von Sinopec Oilfield Service, unterbieten Angebote um etwa 25 %, stoßen jedoch auf Hürden bei der Erfüllung lokaler Wertschöpfungsschwellen, die die Fertigung am Golf begünstigen.

Die technologische Differenzierung konzentriert sich auf das Design von Hohlladungen und die Platzierung orientierter Schüsse. DynaEnergetics' DS-Select-Kupferlinienladungen drangen 15 % tiefer ein als Standardalternativen und gewannen 2025 in saudischen Tight-Gas-Bohrungen an Bedeutung. Weatherfords Centric-System platziert Schüsse auf der Unterseite horizontaler Bohrlöcher und steigerte die Anfangsproduktion im Bab-Feld von ADNOC um 16 %. Fragmentierungskanonen für Offshore-P&A sind mit weniger als 20 % der Interventionen noch wenig verbreitet und stellen eine potenzielle Chance von 180–220 Millionen USD bis 2031 dar.

Die Einhaltung von Vorschriften, ISO 10426 und API RP 19B, bleibt obligatorisch, doch NOC-Lokalisierungsprogramme bestimmen zunehmend die Lieferantenauswahl. Unternehmen, die sich zur Fertigung am Golf verpflichten, sichern sich mehrjährige Abrufverträge, während importabhängige Akteure einen Marktanteilsverlust riskieren. Die Wettbewerbsintensität wird daher voraussichtlich zunehmen, doch hohe technische Hürden und Sicherheitsanforderungen schützen weiterhin die Margen etablierter Anbieter im Markt für Perforierkanonen im Nahen Osten und Nordafrika.

Marktführer für Perforierkanonen im Nahen Osten und Nordafrika

Baker Hughes Company

Schlumberger Limited

Weatherford International PLC

Halliburton Company

Hunting plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Abu Dhabi National Oil Company (ADNOC) hat ehrgeizige Pläne für die Öl- und Gasproduktion vorgestellt, verbunden mit einem Bekenntnis zur lokalen Beschaffung, unterstützt durch erhebliche Investitionen bis 2027. Initiativen wie „Make it in the Emirates” stärken die lokale Herstellung von Ölfelddiensten und -ausrüstungen und rationalisieren die regionale Versorgung und den Einsatz von Perforierungssystemen.

- September 2025: Petroleum Development Oman (PDO) und Schlumberger (SLB) unterzeichneten einen Vertrag zur Einrichtung des Oman Perforation Technology Centre, das die erste Fertigungsanlage für Perforierladungen für Öl- und Gasoperationen im Nahen Osten und Nordafrika markiert.

- September 2024: GEODynamics, ein globaler Vorreiter bei Perforier- und Bohrlochtiefenlösungen, stellte seine neueste Innovation vor: das EPIC Flex Orbit Perforating System. Dieses neue System erweitert die bereits robuste EPIC-Flex-Produktpalette.

- Februar 2024: GEODynamics patentierte die EPIC-Suite von Perforierungstechnologien. Die EPIC-Kollektion umfasst die Top-Loading-Kanonen-Systeme EPIC Precision und EPIC Flex, die den härtesten Bedingungen standhalten und höhere Sicherheit, Betriebszeit und Betriebseffizienz bieten.

Berichtsumfang für den Markt für Perforierkanonen im Nahen Osten und Nordafrika

Eine Perforierkanone wird verwendet, um Löcher in Öl- und Gasbohrungen zur Vorbereitung der Förderung zu bohren. Damit Öl und Gas in den Bohrlochstrang fließen können, müssen Perforierungen vorgenommen werden, was durch das Absenken der Kanone in das Bohrloch erreicht wird.

Der Markt für Perforierkanonen im Nahen Osten und Nordafrika ist nach Trägertyp, Bohrlochtyp, Förderungsmethode, Anwendung und Geografie segmentiert. Nach Trägertyp ist der Markt in ��dz���ٰ�ä�����, Fragmentierungs-/Kapselkanonen (Einweg), halbverbrauchbare Streifenkanonen und wiedergewinnbare Rohrkanonen unterteilt. Nach Bohrlochtyp ist der Markt in horizontale und abgelenkte Bohrungen sowie Vertikalbohrungen unterteilt. Nach Förderungsmethode ist der Markt in kabelgebundene Gehäusekanonen, rohrgeführte Perforation und Coiled-Tubing- sowie Slickline-Einsatzsysteme unterteilt. Nach Anwendung ist der Markt in Onshore- und Offshore-Betriebe unterteilt. Nach Geografie ist der Markt in Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Algerien, Ä�����ٱ��, Marokko und den Rest des Nahen Ostens und Nordafrikas unterteilt. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| ��dz���ٰ�ä����� |

| Fragmentierungs-/Kapselkanone (Einweg) |

| Halbverbrauchbare Streifenkanone |

| Wiedergewinnbare Rohrkanonen |

| Horizontal und Abgelenkt |

| Vertikal |

| Kabelgebundene Gehäusekanonen |

| Rohrgeführte Perforation (TCP) |

| Coiled-Tubing- und Slickline-Einsatz |

| Onshore |

| Offshore |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Algerien |

| Ä�����ٱ�� |

| Marokko |

| Rest des Nahen Ostens und Nordafrikas |

| Nach Trägertyp | ��dz���ٰ�ä����� |

| Fragmentierungs-/Kapselkanone (Einweg) | |

| Halbverbrauchbare Streifenkanone | |

| Wiedergewinnbare Rohrkanonen | |

| Nach Bohrlochtyp | Horizontal und Abgelenkt |

| Vertikal | |

| Nach Förderungsmethode | Kabelgebundene Gehäusekanonen |

| Rohrgeführte Perforation (TCP) | |

| Coiled-Tubing- und Slickline-Einsatz | |

| Nach Anwendung | Onshore |

| Offshore | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Algerien | |

| Ä�����ٱ�� | |

| Marokko | |

| Rest des Nahen Ostens und Nordafrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Perforierkanonen im Nahen Osten und Nordafrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 299,22 Millionen USD geschätzt und soll mit einem CAGR von 5,45 % auf 390,14 Millionen USD bis 2031 wachsen.

Welcher Bohrlochtyp dominiert die regionale Nachfrage?

Horizontale und abgelenkte Bohrungen machen 64,9 % der Nachfrage im Jahr 2025 aus und expandieren mit einem CAGR von 6,5 %, da unkonventionelle Gas- und Extended-Reach-Offshore-Projekte die Perforierungsstufen pro Bohrung vervielfachen.

Warum gewinnen wiedergewinnbare Kanonen Marktanteile?

Wiedergewinnbare Rohrkanonen können in mehreren Zonen wiederverwendet werden, was die Gesamtbetriebskosten senkt und eine CAGR-Prognose von 8,1 % bis 2031 antreibt.

Wie werden Lokalisierungsrichtlinien die Lieferanten beeinflussen?

Programme wie iktva und ICV verkürzen Lieferzeiten, sichern langfristige Verträge und bevorzugen Anbieter, die in Fertigungsanlagen am Golf investieren.

Wie ist der Ausblick für Offshore-Anwendungen?

Die Offshore-Perforierungsnachfrage wird bis 2031 voraussichtlich mit 7,8 % wachsen, angetrieben durch Tiefsee-Gas-Großprojekte in Katar, Ä�����ٱ�� und Marokko, die Hochdruck-Kanonen-Systeme erfordern.

Seite zuletzt aktualisiert am: