Marktgröße und Marktanteil für Ölfelddienste im Nahen Osten und Nordafrika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 4.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ölfelddienste im Nahen Osten und Nordafrika von ���ϲ�����

Es wird erwartet, dass der Markt für Ölfelddienste im Nahen Osten und Nordafrika im Prognosezeitraum eine CAGR von mehr als 4% verzeichnet.

Der Sektor der Ölfelddienste im Nahen Osten und Nordafrika erlebt einen bedeutenden Wandel, der durch verstärkte Upstream-Aktivitäten und technologische Fortschritte vorangetrieben wird. Im März 2024 vergab die Abu Dhabi National Oil Company (ADNOC) umfangreiche Verträge im Wert von 946 Millionen USD für die langfristige Entwicklung ihres Offshore-Ölfeldes Umm Shaif, was das Engagement der Region zur Erweiterung der Produktionskapazitäten unterstreicht. Der Sektor verzeichnete einen deutlichen Anstieg der Bohrdienstleistungsaktivitäten, wobei die regionale Bohranlagenanzahl im Jahr 2023 293 aktive Bohranlagen erreichte, was die robuste Erholung und Expansion der Explorations- und Produktionsaktivitäten in der gesamten Region widerspiegelt.

Die Branche erlebt einen dramatischen Wandel hin zur Digitalisierung und zu fortschrittlichen Technologien im Bereich der Ölfelddienste. Große Dienstleister führen innovative Lösungen ein, wie hochauflösende NMR-Logging-while-Drilling-Dienste und fortschrittliche Automatisierungssysteme. So stellte Schlumberger beispielsweise im Jahr 2023 den MagniSphere-Dienst vor, der Echtzeit-Produktivitätsanalysen für eine optimale Bohrlochplatzierung liefert und die Entwicklung der Branche hin zu effizienteren und präziseren Betriebsabläufen verdeutlicht. Diese technologischen Fortschritte transformieren grundlegend die traditionellen Ölproduktionsdienste und ermöglichen es den Betreibern, die Reservoirexposition zu maximieren und die Produktion zu optimieren, während gleichzeitig die Betriebsrisiken reduziert werden.

Das Offshore-Dienstleistungssegment entwickelt sich zu einem entscheidenden Wachstumstreiber, insbesondere in den Regionen Mittelmeer und Rotes Meer. Jüngste Entdeckungen in den Offshore-Gebieten Ägyptens haben verstärkte Explorationsaktivitäten ausgelöst, wobei das Land im Jahr 2023 acht Ölblöcke an große internationale Akteure wie Eni SpA und BP PLC vergab. Das ehrgeizige Ziel der ägyptischen Regierung, bis 2024 jährlich 7,5 Millionen Tonnen Gas und LNG zu exportieren, hat verstärkte Bohrdienstleistungsaktivitäten und Explorationsvereinbarungen katalysiert und die Nachfrage nach spezialisierten Offshore-Öl- und Gasdienstleistungen angekurbelt.

Der Markt verzeichnet erhebliche Investitionen in die Kapazitätserweiterung und Infrastrukturentwicklung. In Saudi-Arabien hat Saudi Aramco Pläne angekündigt, seine Investitionen im Jahr 2024 um etwa 50% zu erhöhen, mit einem Investitionsziel zwischen 40 und 50 Milliarden USD zur Steigerung der Produktionskapazität. Dieser Investitionsanstieg steht im Einklang mit dem Ziel des Landes, die Rohölproduktionskapazität bis 2027 auf 13 Millionen Barrel pro Tag zu erhöhen. Die Vereinigten Arabischen Emirate haben ihr Engagement für das Sektorwachstum ebenfalls durch den 150-Milliarden-USD-Fünfjahres-Investitionsplan von ADNOC unter Beweis gestellt, der auf die Erweiterung sowohl der Upstream- als auch der Downstream-Kapazitäten ausgerichtet ist.

Markttrends und Erkenntnisse für Ölfelddienste im Nahen Osten und Nordafrika

Steigende Bohraktivitäten und Infrastrukturinvestitionen

Die Region Naher Osten und Nordafrika hat sich zu einem globalen Hotspot für Bohrdienstleistungen entwickelt, mit erheblichen Investitionen in die Infrastruktur der Ölfelddienste. Gemäß den internationalen Bohranlagenzähldaten vom September 2022 setzte die Region 342 Bohranlagen ein, was beeindruckende 38,9% der weltweiten Bohranlageneinsätze ausmacht und die Bedeutung der Region für den globalen Bohrbetrieb unterstreicht. Diese umfangreiche Bohrinfrastruktur wird durch große Investitionsinitiativen nationaler Ölgesellschaften unterstützt, exemplarisch durch ADNOCs umfassende Wachstumsstrategie, die einen Investitionsplan von 127 Milliarden USD für 2022–2026 umfasst und auf die Erweiterung der Produktionskapazitäten und die Modernisierung des Bohrbetriebs ausgerichtet ist.

Der Investitionsschwung wird durch strategische Partnerschaften zwischen nationalen Ölgesellschaften und Ölfelddiensteanbietern weiter verstärkt. So schloss ADNOC beispielsweise im August 2022 fünf wichtige Rahmenvereinbarungen mit großen Dienstleistern, darunter Schlumberger, Halliburton und Weatherford, die speziell auf Richtungsbohr- und Logging-while-Drilling-Dienste (LWD) für Onshore- und Offshore-Anlagen abzielen. Diese Fünfjahresvereinbarungen mit möglichen Zweijahresverlängerungen belegen das langfristige Engagement zur Aufrechterhaltung und Erweiterung der Bohrinfrastruktur in der Region und treiben damit die nachhaltige Nachfrage nach Ölbohrausrüstungen und Bohrdienstleistungen an.

Kosteneffiziente Produktion und Kapazitätserweiterungspläne

Der Markt für Ölfelddienste in der MENA-Region wird maßgeblich durch die außergewöhnliche Kosteneffizienz der Produktionsbetriebe angetrieben, insbesondere in wichtigen Märkten wie Saudi-Arabien. Die Region verfügt über eine der weltweit niedrigsten Bohr- und Produktionskostenstrukturen, wobei Saudi Aramco durchschnittliche Upstream-Förderkosten von nur 3 USD pro Barrel ausweist, was eine wirtschaftlich sehr attraktive Grundlage für die Erweiterung des Betriebs und die Erschließung neuer Felder schafft. Dieser Kostenvorteil hat es großen Betreibern ermöglicht, aggressive Kapazitätserweiterungspläne zu verfolgen, wie die Ankündigung von Saudi Aramco belegt, seine Investitionsausgaben im Jahr 2022 auf 40–50 Milliarden USD zu erhöhen, was einem Anstieg von 50% gegenüber dem Vorjahr entspricht.

Die günstigen Kostenstrukturen haben ehrgeizige Ziele zur Steigerung der Produktionskapazität in der gesamten Region gefördert. Saudi Aramcos strategischer Plan zur Steigerung der Rohölproduktionskapazität auf 13 Millionen Barrel pro Tag bis 2027, verbunden mit dem Ziel, die Gasproduktion bis 2030 um 50% zu steigern, verdeutlicht das Ausmaß der Expansionsaktivitäten. Diese umfangreichen Kapazitätserweiterungsinitiativen erfordern eine umfassende Unterstützung durch Ölfelddienste, von Bohr- und Bohrlochfertigstellungsdienstleistungen bis hin zu Wartungs- und Optimierungsdienstleistungen, was ein robustes Nachfrageumfeld für Dienstleister entlang der gesamten Wertschöpfungskette schafft.

Erschließung neuer Felder und technologischer Fortschritt

Die Entdeckung und Erschließung neuer Felder, insbesondere unkonventioneller Ressourcen, entwickelt sich zu einem entscheidenden Treiber für den Markt der Ölfelddienste in der MENA-Region. Die Erschließung des Jafurah-Schiefergasvorkommens in Saudi-Arabien, dem größten unkonventionellen Gasfeld des Landes mit geschätzten 200 Billionen Kubikfuß Gasreserven, stellt eine bedeutende Chance für spezialisierte Ölfelddienste dar. Diese unkonventionellen Entwicklungen erfordern fortschrittliche Bohrtechniken, spezialisierte Bohrlochinterventionsdienstleistungen und innovative Produktionsoptimierungslösungen, was die Nachfrage nach modernsten Ölfelddiensten und -technologien antreibt.

Der Markt wird weiter durch die beschleunigte Erschließung von Offshore-Feldern, insbesondere in den Gewässern der VAE, vorangetrieben. ADNOCs beschleunigte Entwicklung großer Offshore-Felder hat eine erhebliche Nachfrage nach spezialisierten Offshore-Bohr- und Fertigstellungsdienstleistungen geschaffen. Dieser Trend wird durch den Einsatz fortschrittlicher Technologien und innovativer Bohrlösungen unterstützt, wie die jüngsten Rahmenvereinbarungen für Richtungsbohr- und Logging-while-Drilling-Dienste belegen. Der Fokus auf Offshore-Entwicklung, kombiniert mit dem Vorstoß in Richtung unkonventioneller Ressourcen, schafft vielfältige Dienstleistungsanforderungen und treibt den technologischen Fortschritt im Sektor der Ölfelddienste voran, einschließlich des Bedarfs an Kabeldienstleistungen und hydraulischen Frakturierungsdienstleistungen.

Segmentanalyse: Dienstleistungstyp

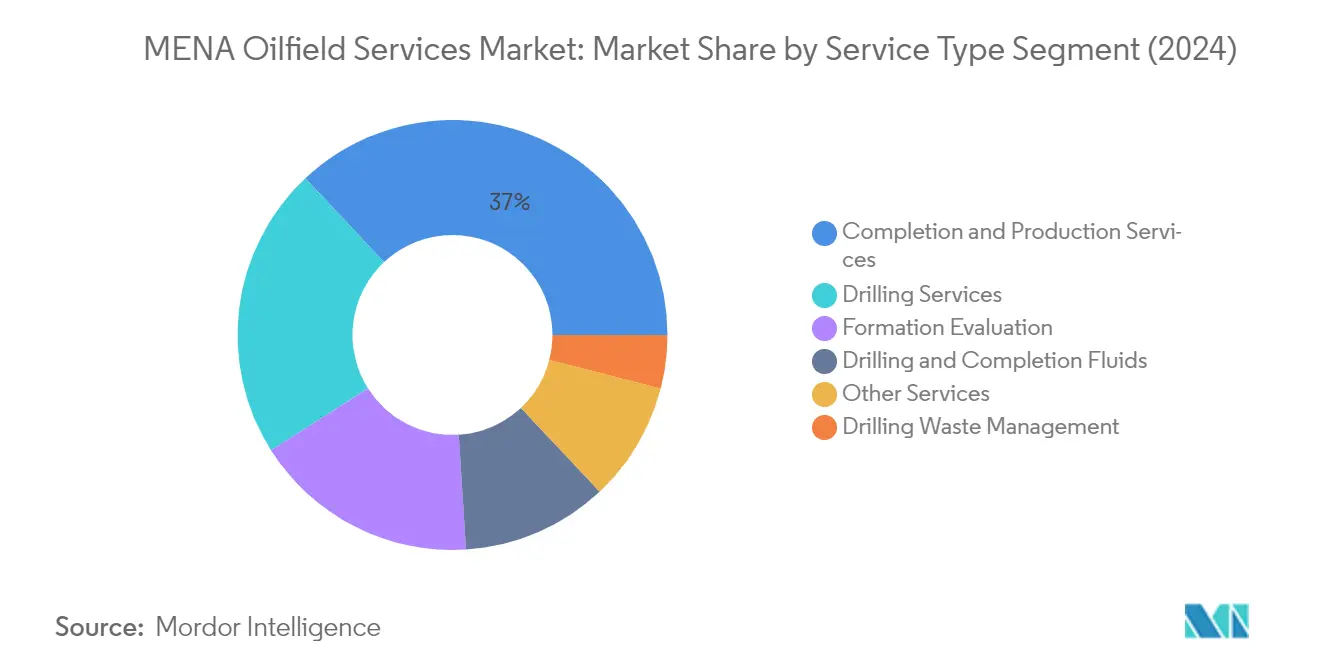

Segment für Fertigstellungs- und Produktionsdienstleistungen im MENA-Markt für Ölfelddienste

Das Segment für Fertigstellungs- und Produktionsdienstleistungen dominiert den Markt für Ölfelddienste im Nahen Osten und Nordafrika (MENA) und hält im Jahr 2024 einen Marktanteil von etwa 37%. Die Bedeutung dieses Segments wird durch steigende Investitionen in Bohrlochfertigstellungsdienstleistungen in großen ölproduzierenden Ländern wie Saudi-Arabien, den VAE und Kuwait angetrieben. Das Segment umfasst verschiedene kritische Dienstleistungen, darunter mehrstufige Fertigstellungen, intelligente Fertigstellungen, Bohrlochinterventionsdienstleistungen und künstliche Förderanlagen. Zu den wichtigsten Entwicklungen, die dieses Segment unterstützen, gehören ADNOCs Offshore-Vertrag über 946 Millionen USD für die Entwicklung des Umm-Shaif-Ölfeldes und Saudi Aramcos erhebliche Investitionen in Fertigstellungstechnologien für das unkonventionelle Gasprojekt Jafurah.

Wachstum des Segments für Fertigstellungs- und Produktionsdienstleistungen im MENA-Markt für Ölfelddienste

Das Segment für Fertigstellungs- und Produktionsdienstleistungen verzeichnet das schnellste Wachstum im MENA-Markt für Ölfelddienste im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch die zunehmende Komplexität der Bohrlochfertigstellungsdienstleistungen sowohl in konventionellen als auch in unkonventionellen Reservoiren in der gesamten Region angetrieben. Die Expansion des Segments wird durch technologische Fortschritte bei intelligenten Fertigstellungssystemen, verbesserten Produktionstechniken und der steigenden Nachfrage nach Bohrlochinterventionsdienstleistungen unterstützt. Jüngste Entwicklungen, wie Kuwaits Vereinbarung mit Saudi-Arabien zur Erschließung des Offshore-Gasfeldes Durra und Ägyptens ehrgeizige Pläne zur Steigerung der Gasproduktion, beschleunigen die Wachstumsdynamik des Segments weiter.

Verbleibende Segmente nach Dienstleistungstyp

Die anderen bedeutenden Segmente im MENA-Markt für Ölfelddienste umfassen Bohrdienstleistungen, Formationsevaluierung, Bohr- und Fertigstellungsflüssigkeiten, Bohrungsabfallmanagementdienstleistungen und sonstige Dienstleistungen. Bohrdienstleistungen bleiben für Explorations- und Erschließungsaktivitäten von entscheidender Bedeutung, während Formationsevaluierungsdienstleistungen wesentliche Daten für die Reservoircharakterisierung und Bohrlochplanung liefern. Das Segment der Bohr- und Fertigstellungsflüssigkeiten spielt eine wichtige Rolle bei der Aufrechterhaltung der Bohrlochstabilität und der Optimierung des Bohrbetriebs. Das Segment der Bohrungsabfallmanagementdienstleistungen gewinnt aufgrund zunehmender Umweltvorschriften an Bedeutung, während sonstige Dienstleistungen spezialisierte Angebote wie Seilzugangsdienstleistungen und Gerätewartung umfassen.

Segmentanalyse: Standort

Onshore-Segment im MENA-Markt für Ölfelddienste

Das Onshore-Segment dominiert weiterhin den Markt für Ölfelddienste im Nahen Osten und Nordafrika und hält im Jahr 2024 etwa 89% des gesamten Marktanteils. Diese Dominanz ist in erster Linie auf die umfangreichen Onshore-Öl- und Gasfelder in der Region zurückzuführen, insbesondere in Ländern wie Saudi-Arabien, Kuwait und Irak. Die Stärke des Segments wird durch niedrigere Betriebskosten im Vergleich zu Offshore-Betrieben, leichtere Zugänglichkeit und das Vorhandensein großer konventioneller Ölreserven an Onshore-Standorten verstärkt. Das Segment wird insbesondere durch erhebliche Investitionen in die konventionelle Onshore- und Schieferöl- und Gasentwicklung angetrieben, wobei Länder wie die Vereinigten Arabischen Emirate erhebliche unkonventionelle Onshore-Ölressourcen entdecken und Saudi-Arabien seine Onshore-Bohrungsaktivitäten ausbaut, um seine Produktionskapazität aufrechtzuerhalten.

Offshore-Segment im MENA-Markt für Ölfelddienste

Das Offshore-Segment entwickelt sich zum am schnellsten wachsenden Segment im MENA-Markt für Ölfelddienste im Zeitraum 2024–2029. Dieses Wachstum wird durch bedeutende Offshore-Entdeckungen, insbesondere in der Mittelmeerregion nahe Ägypten, und verstärkte Investitionen in Offshore-Explorationsaktivitäten angetrieben. Das Segment verzeichnet erheblichen Schwung durch neue Projekte, die in der gesamten Region initiiert werden, darunter die Offshore-Gasfeld-Entwicklungen Abu Dhabis und das Nordfeld-Erweiterungsprojekt Katars. Das Wachstum wird weiter durch technologische Fortschritte bei Offshore-Bohrkapazitäten und den strategischen Fokus der Region auf die Erschließung ihrer Offshore-Ressourcen unterstützt, um ihre Position als globales Energiezentrum zu behaupten.

Geografische Segmentanalyse des Marktes für Ölfelddienste im Nahen Osten und Nordafrika

Markt für Ölfelddienste im Nahen Osten und Nordafrika – Region Naher Osten

Die Region Naher Osten stellt einen entscheidenden Markt für Ölfelddienste dar, der durch umfangreiche Öl- und Gasreserven und laufende Erschließungsprojekte gekennzeichnet ist. Die Region umfasst große ölproduzierende Länder, darunter Saudi-Arabien, Katar, Kuwait, Irak und die Vereinigten Arabischen Emirate, die jeweils einen bedeutenden Beitrag zur globalen Energielandschaft leisten. Diese Länder investieren aktiv in die Erschließung sowohl konventioneller als auch unkonventioneller Ressourcen, mit besonderem Fokus auf die Verbesserung der Förderung aus reifen Feldern bei gleichzeitiger Erkundung neuer Reserven. Der Markt für Ölfelddienste in der Region wird durch die ehrgeizigen Produktionsziele nationaler Ölgesellschaften und ihr Engagement zur Aufrechterhaltung einer globalen Marktposition durch technologischen Fortschritt und Verbesserungen der Betriebseffizienz angetrieben.

Markt für Ölfelddienste im Nahen Osten und Nordafrika – Saudi-Arabien

Saudi-Arabien behauptet seine Position als dominierende Kraft im Markt für Ölfelddienste im Nahen Osten und hält im Jahr 2024 einen Marktanteil von etwa 13%. Die Marktführerschaft des Königreichs wird durch seine massiven konventionellen Ölreserven und kontinuierliche Investitionen in Felderschließungsprojekte untermauert. Saudi Aramco, die staatliche Ölgesellschaft, treibt das Marktwachstum weiterhin durch umfassende Bohrprogramme und Initiativen zur verbesserten Ölförderung voran. Der Ölfelddienstesektor des Landes profitiert von laufenden Entwicklungen sowohl in Onshore- als auch in Offshore-Feldern, mit besonderem Schwerpunkt auf dem Ghawar-Feld, dem weltweit größten konventionellen Onshore-Ölfeld. Saudi-Arabiens Marktposition wird durch seine Investitionen in unkonventionelle Ressourcen und das Engagement zur Aufrechterhaltung seiner Produktionskapazität weiter gestärkt.

Wachstumsaussichten des Marktes für Ölfelddienste im Nahen Osten und Nordafrika – Saudi-Arabien

Saudi-Arabien wird voraussichtlich die höchste Wachstumsrate in der Region Naher Osten aufrechterhalten, mit einer erwarteten Wachstumsrate von etwa 6% von 2024 bis 2029. Diese Wachstumsdynamik wird durch die ehrgeizigen Pläne des Königreichs zur Erweiterung seiner Produktionskapazität und zur Erschließung seiner unkonventionellen Ressourcen unterstützt. Das Wachstum des Landes wird durch große Erweiterungsprojekte in seinem Ölfeld-Portfolio angetrieben, einschließlich der Entwicklungen in den Feldern Marjan und Berri. Saudi-Arabiens Engagement für technologischen Fortschritt bei Ölfelddiensten, insbesondere in Bereichen wie Bohrungseffizienz und Techniken zur verbesserten Ölförderung, zieht weiterhin erhebliche Investitionen an. Der Fokus des Königreichs auf die Aufrechterhaltung seiner Position als globaler Energieführer bei gleichzeitiger Einbeziehung nachhaltiger Praktiken und neuer Technologien unterstützt diese robuste Wachstumsprognose.

Markt für Ölfelddienste im Nahen Osten und Nordafrika – Nordafrika

Die nordafrikanische Region stellt einen bedeutenden Markt für Energiedienstleistungen dar, wobei Algerien, Ägypten und Libyen als Schlüsselakteure im Sektor fungieren. Jedes Land bringt einzigartige Chancen und Herausforderungen für den Markt mit sich, wobei unterschiedliche Grade politischer Stabilität und Ressourcenzugänglichkeit die Marktdynamik beeinflussen. Der Sektor der Ölexplorationsdienstleistungen in der Region ist durch eine Mischung aus reifen Feldern, die verbesserte Fördertechniken erfordern, und neuen Explorationsmöglichkeiten, insbesondere in Offshore-Gebieten, gekennzeichnet.

Markt für Ölfelddienste im Nahen Osten und Nordafrika – Algerien

Algerien ist der größte Markt für Erdöldienstleistungen in Nordafrika, mit umfangreichen Kohlenwasserstoffreserven und einer etablierten Öl- und Gasinfrastruktur. Die Position des Landes wird durch seine bedeutenden konventionellen Ressourcen und den wachsenden Fokus auf unkonventionelles Potenzial gestützt. Algeriens nationale Ölgesellschaft Sonatrach treibt das Marktwachstum weiterhin durch umfassende Erschließungsprogramme und Partnerschaften mit internationalen Dienstleistern voran. Die Marktführerschaft des Landes wird durch seine strategische Lage und die gut ausgebaute Exportinfrastruktur gestärkt.

Wachstumsaussichten des Marktes für Ölfelddienste im Nahen Osten und Nordafrika – Algerien

Algerien weist das stärkste Wachstumspotenzial in der nordafrikanischen Region auf, unterstützt durch seine ehrgeizigen Pläne zur Steigerung der Kohlenwasserstoffproduktion und zur Erschließung neuer Ressourcen. Die Wachstumsdynamik des Landes wird durch laufende Investitionen sowohl in Onshore-Dienstleistungen als auch in Subsea-Dienstleistungsprojekte angetrieben, mit besonderem Schwerpunkt auf der Verbesserung der Förderung aus reifen Feldern bei gleichzeitiger Erkundung neuer Möglichkeiten. Algeriens Engagement für die Modernisierung seiner Ölfeld-Infrastruktur und die Einführung neuer Technologien positioniert es günstig für nachhaltiges Wachstum. Das günstige Investitionsklima des Landes und der strategische Fokus auf die Entwicklung des Energiesektors ziehen weiterhin sowohl nationale als auch internationale Investitionen in Energiedienstleistungen an.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Ölfelddienste im Nahen Osten und Nordafrika

Der Markt zeichnet sich durch prominente globale Akteure wie Schlumberger, Baker Hughes, Halliburton, Weatherford International und Transocean aus, die die Wettbewerbslandschaft anführen. Diese Unternehmen investieren stark in die digitale Transformation und Automatisierungstechnologien für Ölfelddienste, mit Initiativen, die von integrierten Bohrlösungen bis hin zu KI-gestützten Entscheidungsunterstützungssystemen reichen. Die Branche erlebt einen starken Vorstoß in Richtung nachhaltiger Praktiken, insbesondere im Wassermanagement und bei der Emissionsreduzierung, exemplarisch durch Innovationen wie die Meerwasser-Frakturierungstechnologie. Unternehmen konzentrieren sich zunehmend auf die Bildung strategischer Partnerschaften und Gemeinschaftsunternehmen mit lokalen Akteuren, um ihre regionale Präsenz zu stärken und Lokalisierungsanforderungen zu erfüllen. Es gibt auch einen bemerkenswerten Trend hin zum Angebot integrierter Dienstleistungspakete, die mehrere Fähigkeiten kombinieren, von Bohrung und Evaluierung bis hin zu Fertigstellungs- und Produktionsölbohrlochdiensten, was es den Anbietern ermöglicht, mehr Wert entlang der Betriebskette zu erfassen.

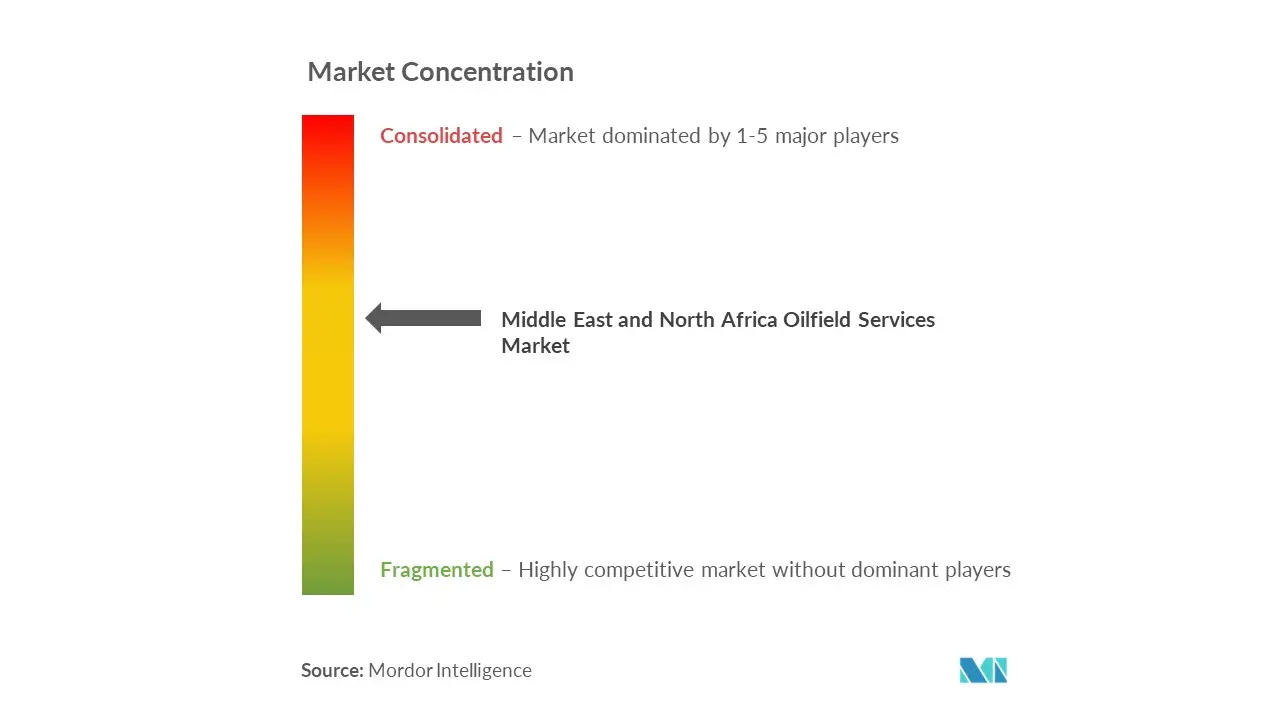

Konsolidierter Markt mit starken regionalen Partnerschaften

Der Markt für Ölfelddienste in der MENA-Region weist eine moderat konsolidierte Struktur auf, die von internationalen Dienstleistern dominiert wird, die starke lokale Partnerschaften und Gemeinschaftsunternehmen mit nationalen Ölgesellschaften aufgebaut haben. Diese globalen Akteure nutzen ihre technologische Expertise und umfassenden Dienstleistungsportfolios, während sie mit inländischen Unternehmen wie Arabian Drilling Company, APC Oilfield Services und Middle East Oilfield Services zusammenarbeiten, die entscheidendes lokales Marktwissen und etablierte Beziehungen zu regionalen Interessengruppen einbringen. Der Markt hat eine erhebliche Konsolidierung durch strategische Fusionen und Übernahmen erlebt, die auf die Erweiterung der Dienstleistungskapazitäten und der geografischen Reichweite abzielen.

Die Wettbewerbsdynamik wird durch die starke Präsenz nationaler Ölgesellschaften und ihren zunehmenden Fokus auf den Aufbau inländischer Kapazitäten geprägt. Große Akteure errichten regionale Hauptsitze und Ausbildungszentren, insbesondere in Knotenpunkten wie Dubai und Abu Dhabi, um ihre lokale Präsenz zu stärken und zunehmenden Lokalisierungsanforderungen gerecht zu werden. Der Markt verzeichnet auch eine aktive Beteiligung chinesischer Dienstleister, die ihren Fußabdruck durch wettbewerbsfähige Preisgestaltung und Technologieangebote schrittweise ausbauen und damit eine weitere Wettbewerbsebene zu den etablierten Akteuren hinzufügen.

Innovation und lokale Integration treiben den Erfolg voran

Der Erfolg im MENA-Markt für Ölfelddienste hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit starker lokaler Integration zu verbinden. Dienstleister müssen umfassende digitale Lösungen entwickeln und dabei starke Beziehungen zu nationalen Ölgesellschaften aufrechterhalten und lokale Inhaltsanforderungen einhalten. Die Fähigkeit, integrierte Dienstleistungspakete anzubieten, Betriebskosten durch Automatisierung und digitale Technologien zu optimieren und durch nachhaltige Praktiken ökologische Verantwortung zu demonstrieren, ist entscheidend für die Aufrechterhaltung der Marktposition geworden.

Zukünftige Marktanteilsgewinne werden weitgehend von der Fähigkeit der Unternehmen abhängen, das komplexe regulatorische Umfeld der Region zu navigieren und dabei kosteneffiziente Lösungen zu liefern, die die spezifischen Herausforderungen der reifen Felder und unkonventionellen Ressourcen der MENA-Region adressieren. Dienstleister müssen Investitionen in neue Technologien mit Preiswettbewerbsfähigkeit in Einklang bringen, insbesondere da nationale Ölgesellschaften in ihren Beschaffungsstrategien anspruchsvoller werden. Die relativ geringe Bedrohung durch Substitute wird durch eine hohe Käuferkonzentration und zunehmenden Druck zur Lokalisierung ausgeglichen, was es für Unternehmen unerlässlich macht, starke lokale Kapazitäten aufzubauen und gleichzeitig die technologische Führerschaft zu behaupten. In diesem Zusammenhang gewinnt die Rolle von Energiedienstleistungen und Ölausrüstungsdienstleistungen zunehmend an Bedeutung, da sie die notwendige Unterstützung für operative Exzellenz bieten.

Marktführer der Ölfelddienste-Branche im Nahen Osten und Nordafrika

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Im August 2022 vergab ADNOC Offshore einen 5-Jahres-Vertrag im Gesamtwert von 1,7 Milliarden USD an ADNOC Logistics & Services (ADNOC L&S) für die Anmietung von 13 selbstfahrenden Hubinsel-Pontons, die in den Offshore-Feldern von ADNOC eingesetzt werden. Die Pontons werden für bohranlagenfreie Bohrlochinterventionen sowie Vor- und Nachbohroperationen sowie für Topside-Wartungs- und Integritätswiederherstellungsaktivitäten genutzt.

- Im März 2022 vergab Saudi Aramco einen wichtigen Gasbohrvertrag an Schlumberger. Der integrierte Projektumfang umfasst mehrere Bohranlagen sowie Technologien und Dienstleistungen, darunter Bohrmeissel, Messung während des Bohrens (MWD) und Logging-while-Drilling (LWD), Bohrflüssigkeiten, Zementierung und Fertigstellung. Darüber hinaus ist Schlumberger vertraglich verpflichtet, digitale Lösungen zur Verbesserung der integrierten Bohrleistung bereitzustellen, einschließlich DrillOps, einer zielgenauen Bohrlochlieferlösung, die Datenanalyse und maschinelles Lernen nutzt, um einen digitalen Bohrlochplan zu automatisieren und auszuführen.

Berichtsumfang des Marktes für Ölfelddienste im Nahen Osten und Nordafrika

Ölfelddienste sind definiert als Dienstleistungen, die im Zusammenhang mit den Öl- und Gasexplorations- und Produktionsprozessen erbracht werden, d.h. dem Upstream-Sektor der Energiebranche. Der Markt für Ölfelddienste im Nahen Osten und Nordafrika ist nach Dienstleistungstyp, Einsatzort und Geografie segmentiert. Nach Dienstleistungstyp ist der Markt in Bohrung, Fertigstellung, Produktion und Intervention sowie sonstige Dienstleistungen unterteilt. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Geografie ist der Markt in Saudi-Arabien, Vereinigte Arabische Emirate, Iran, Irak, Ägypten, Algerien und Sonstige unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ölfelddienste im Nahen Osten und Nordafrika?

Der Markt für Ölfelddienste im Nahen Osten und Nordafrika wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von mehr als 4% verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Ölfelddienste im Nahen Osten und Nordafrika?

Schlumberger Limited, Weatherford International PLC, Baker Hughes Company, Halliburton Company und Transocean Ltd. sind die wichtigsten Unternehmen, die im Markt für Ölfelddienste im Nahen Osten und Nordafrika tätig sind.

Welche Jahre deckt dieser Markt für Ölfelddienste im Nahen Osten und Nordafrika ab?

Der Bericht deckt die historische Marktgröße des Marktes für Ölfelddienste im Nahen Osten und Nordafrika für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Ölfelddienste im Nahen Osten und Nordafrika für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: